можно ли выдавать вместо чека или БСО

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста: есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника, необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные

kakzarabativat.ru

Кассовый приход-расход по новым правилам | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 мая 2012 г.

Содержание журнала № 10 за 2012 г.На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

Новое Положение о ведении кассовых операцийутв. Положением ЦБ от 12.10.2011 № 373-П (далее — Положение) породило волну вопросов об оформлении поступления денег в кассу и расходования из нее. Ответим на самые частые, но сначала разберемся, почему важно составлять кассовые документы правильно.

Зачем вам это нужно

ПРИЧИНА 1. Избежать штрафов. Как такового штрафа за неправильное оформление приема в кассу и выдачи из нее наличных не предусмотрено. Однако есть штраф за неполное оприходование денег в кассуч. 1 ст. 15.1 КоАП РФ. И налоговики пытаются подтянуть под него нарушения в оформлении не только приема, но даже и выдачи наличныхПостановление ВС от 28.01.2011 № 5-АД11-1.

Изводить километры чековой ленты на ежедневную распечатку содержания ЭКЛЗ не нужно

ПРИЧИНА 2. Обеспечить внутренний контроль за движением наличных. Соблюдение правил ведения кассовых операций позволяет руководству установить, у кого и сколько денег находится или находилось на руках в любой момент времени.

ПРИЧИНА 3. Обезопасить себя и коллег от обвинений в растрате. Соблюдение правил важно и для всех материально ответственных за наличные деньги работников. Каждому из них оно дает доказательство того, что он полностью сдал суммы, за которые отвечал, а до этого — правомерно их получил.

Принимаем наличные

Печатать содержание ЭКЛЗ за каждую смену — лишнее

М.А. Смирнова, г. Оренбург

Положение требует составлять ПКО на выручку на основании «изъятой» из ККТ контрольной ленты. Наша ККТ позволяет сформировать отчет о содержании ЭКЛЗ с расшифровкой всех операций за смену (он так и озаглавлен — «Контрольная лента»). Обязаны ли мы каждый день печатать эти километровые «портянки» и прикалывать их к ПКО или же достаточно Z-отчета?

: На роль заменителя «изъятой» контрольной ленты больше всего подходит Z-отчетПисьмо Минфина от 20.10.2010 № 03-11-10/126. Его можно получить только при закрытии смены и снятии остатков. Он содержит ровно ту информацию, которая нужна для составления ПКО. Ведь в ПКО вам нужно занести только общую сумму выручки, передаваемой из ККТ в кассу, и вовсе неважно, из каких поступлений и возвратов за смену она сложилась. А данные ЭКЛЗ налоговики при желании изучат при проверке. И если все совпадет, то никаких претензий за отсутствие распечаток содержания ЭКЛЗ они предъявить вам не смогут. Так что ежедневно печатать названный вами отчет не нужно.

СОВЕТ

Z-отчеты лучше не хранить в светлом месте — чтобы они не выцветали. Поэтому к ПКО прикладывать их не нужно. Достаточно указать данные отчета в приходнике в строке «основание», не упоминать среди приложений и хранить отдельно — в темном месте. Другой вариант — подшивать к ПКО ксерокопии Z-отчетов.

Сумму оплаты картами переносить из Z-отчета в ПКО не нужно

П.Ю. Балыбина, г. Пенза

Положение требует при применении ККТ оформлять ПКО на основании Z-отчета. Оплата картами попадает в Z-отчет наравне с оплатой наличными. Следует ли при заполнении ПКО сумму оплаты картами исключать из общей суммы по Z-отчету?

: Да. Ведь ПКО составляют только на сумму принятых наличныхп. 3.3 Положения. А сумма оплаты картами не является наличной выручкой и должна быть указана в журнале кассира-операциониста в графе 13 раздела «Оплачено по документам». Сопоставив одно с другим, налоговики легко установят, что выручку вы внесли в кассу и учли полностьюПисьмо УФНС по г. Москве от 11.05.2006 № 09-24/038509.

Некоторые модели ККТ выдают отдельный отчет по сумме оплат пластиковыми картами. Он может служить основанием для выделения из Z-отчета суммы наличной выручки, на которую нужно составить ПКО. В ином случае лучше проводить оплату наличными и оплату картами по двум разным отделам ККТ. Тогда сумма принятых наличных, которую нужно записать в ПКО, будет сразу видна в Z-отчете.

За ПКО на каждую продажу юрлицам и ИП не оштрафуют

П.Ю. Балыбина, г. Пенза

В Положении написано, что при продажах через ККТ нужно всю выручку приходовать в кассу по одному ПКО на основании Z-отчета за сменуп. 3.3 Положения. Но покупатели — юрлица и ИП, кроме чека ККТ, просят корешок ПКО. Да и нам самим так удобнее — сразу видно, от кого получены деньги, и можно закрыть долги в учете. Иначе потом сложно было бы разобраться, кто уже заплатил, а кто еще нет. Могут ли нас оштрафовать?

: Вы можете спокойно продолжать выписывать отдельный приходник на каждую продажу за наличные юрлицам и ИП. А в ПКО, составляемые на основании Z-отчетов за смену, вносить только ту часть пробитых по ККТ сумм, которая приходится на розничные продажи. Лучше в таком случае проводить продажи юрлицам (ИП) и обычным покупателям по разным отделам ККТ. Тогда в отчетах за смену они будут указаны отдельно и не придется доказывать инспекции, что суммы выписанных по отдельным операциям ПКО уже входят в общую сумму Z-отчета.

Причины для штрафа тут нет, потому что составление нескольких ПКО вместо одного никак не повлияет на полноту оприходования выручкист. 15.1 КоАП РФ. Кроме того, налоговики и сами называли квитанцию к ПКО среди документов, которые должны быть выданы при продаже юрлицам и ИП за наличныеПисьмо УФНС по г. Москве от 20.04.2011 № 17-15/38757. Обратите внимание: в справке кассира-операциониста (форма № КМ-6) в строке «принято и оприходовано по кассе, по ПКО № __ от __» придется перечислить и номера всех «разовых» ПКО, выписанных за смену.

На все БСО дня — один ПКО

А.Д. Никифорова, г. Москва

В Положении сказано, что наличные нужно принимать по ПКО (п. 3.1). Составление одного ПКО на всю сумму принятых за смену наличных предусмотрено только для случаев применения ККТ (п. 3.3). Мы ККТ не применяем, вместо чеков выдаем БСО. Неужели теперь нужно каждому клиенту выписывать ПКО?

: Не нужно. БСО приравнены к чекам ККТп. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ, а значит, для вас действует названное исключение. И даже если инспекторы вдруг будут считать иначе, оштрафовать вас они не смогут. Судите сами: составление одного приходника на всю сумму поступлений по БСО никак не влияет на полноту оприходования наличной выручкип. 1 ст. 15.1 КоАП РФ.

Нет ни ККТ, ни БСО: можно не выписывать ПКО на каждую продажу

А.С. Мельчик, Московская обл.

У нас розничный магазин, покупателей — 200—400 человек в день. Вмененка, ККТ нет, выдаем товарный чек по требованию покупателя. Мы теперь обязаны выписывать ПКО каждому покупателю?

Розничные покупатели не обязаны раскрывать свое инкогнито, так что выдавать каждому ПКО не получится

: Строго по Положению такая обязанность у вас естьп. 3.1 Положения. Составлять один ПКО на всю дневную выручку оно позволяет только при применении ККТ на основании отчета за смену либо при применении БСО. А товарные чеки к кассовым не приравнены, и их выдача не гарантирует, что вы фиксируете каждое получение наличныхп. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ. Тем более что у вас нет чеков по всем операциям дня. Также вы не должны оставлять себе копии выданных товарных чеков или как-то их учитывать.

Но если вы не заключаете письменный договор с каждым покупателем, требование составлять ПКО на каждую продажу за наличные — абсурдно. Ведь розничные покупатели не обязаны даже называть свою фамилию, чтобы вы могли заполнить приходник. И в таком случае можно выписывать один ПКО на дневную выручку. А если вас попытаются оштрафовать за несоставление ПКО на каждый прием наличных, отбиться поможет вот какой аргумент. Штраф возможен только при наличии вины в совершении нарушения. И если выполнить правило невозможно (а в вашем случае вы не знаете ф. и. о. покупателя), то и вины в его невыполнении нет, а значит, не должно быть и штрафач. 1, 2 ст. 2.1 КоАП РФ.

Штамп и круглую печать можно объединить

И.В. Гулейкова, г. Омск

На квитанцию к ПКО нужно ставить специальный штамп «Принято» или «Оплачено». Это означает, что круглую печать можно не ставить? Ведь в форме квитанции предусмотрено только одно место для печати (штампа).

: Ставить круглую печать организации не требуют ни Указания Госкомстата по заполнению формы ПКО, ни Положение — в соответствии с этими документами достаточно штампа кассираУказания, утв. Постановлением Госкомстата от 18.08.98 № 88; пп. 2.3, 3.2 Положения. Однако на деле отсутствие круглой печати может привести к спорамПостановление ФАС ВСО от 22.01.2009 № А33-11360/07-Ф02-7117/08. Поэтому многие предпочитают, чтобы квитанции к ПКО были заверены именно круглой печатью. Тогда рядом с ней нужно ставить и штамп кассира «Оплачено». А можно заказать отдельную печать, которая будет использоваться специально для кассовых документов и содержать сразу и название организации с ее реквизитами, и слово «Оплачено» либо «Принято».

Квитанция ПКО на прием розничной выручки — тому, кто сдает деньги

И.В. Гулейкова, г. Омск

Нужно ли у ПКО, которым оформляется внесение в кассу розничной выручки из ККТ, отрывать квитанцию и гасить ее штампом? Если да, то где потом квитанция должна храниться?

: Да, квитанцию вы обязаны оторвать, поставить на ней печать и штамп и передать ее тому, кто вносит выручку из ККТ в кассу (это могут быть старший кассир, кассир-операционист, продавец)п. 3.2 Положения. У этого лица квитанция и хранится как доказательство того, что он всю выручку сдал.

Выдаем наличные под отчет

Для выдачи денег из кассы под отчет теперь нужно, чтобып. 4.4 Положения:

- работник написал заявление с просьбой о выдаче денег;

- директор своей рукой на заявлении написал сумму наличных и срок, на который их нужно выдать, поставил подпись и дату.

Директор не должен писать сам себе заявления

М.В. Королькова, г. Москва

У нас основной подотчетник — директор. Правильно ли я понимаю, что он теперь должен сам себе писать заявления на выдачу наличных под отчет и сам себе писать на них разрешение? Что-то язык не поворачивается ему об этом сказать.

: Достаточно письменного распоряжения (служебной записки) от директора — бухгалтерии: «Выдать мне под отчет такую-то сумму на такой-то срок на хозяйственные нужды. Подпись, дата». Главное, чтобы от руки были написаны сумма, срок и дата, а подпись была собственноручная (не факсимиле)п. 4.4 Положения. Этот документ и будет «подотчетным» заявлением.

Если РКО у вас подписывает директор, а не другой уполномоченный им работник, то заявлением может быть и сам РКО — нужно только, чтобы в нем от руки были написаны сумма, дата выдачи денег и срок, на который они выдаются.

Как облегчить директору бремя подписания «подотчетных» заявлений

Д.А. Сорокин, г. Сочи

У нас крупное предприятие, подотчетников более 150, куча ОП. Уже через месяц оформления подотчета по новым правилам директор заявил, что больше не собирается тратить время на «исполнение прихотей чиновников, утверждающих бестолковые правила»! Есть ли какой-то компромиссный вариант, чтобы и кучу ненужных бумаг не подписывать, и претензий проверяющих избежать?

: Предложите директору такой вариант: он своим приказом уполномочивает на подписание «подотчетных» заявлений кого-то из подчиненныхп. 1.2 Положения. Причем таких уполномоченных может быть несколько: например, руководители ОП или отделов — в отношении своих работников.

ОБСУЖДАЕМ С РУКОВОДИТЕЛЕМ

Чтобы директору не тратить время на подписание всех «подотчетных» заявлений, полномочия по их визированию можно передать подчиненным, например руководителям ОП или отделов.

А если директор не хочет доверять распоряжение деньгами фирмы другим работникам? Тогда оптимизировать оформление подотчета можно иначе. На наш взгляд, от каждого постоянного подотчетника достаточно одного «рамочного» заявления: «Прошу выдавать мне деньги на то и на это». На нем директор поставит такую же «рамочную» визу: «Начиная с такой-то даты выдавать Иванову из кассы по мере необходимости наличные на то и на это в сумме и на срок, указываемые мною непосредственно в РКО при каждой выдаче».

Ведь в Положении прямо не сказано, что на каждый «подотчетный» РКО должно быть свое отдельное заявление, равно как и не сказано, что срок и сумму руководитель должен указать на заявлении точно, а не общей отсылочной формулировкой. Должны предупредить: сейчас сложно предсказать, как к такому способу «укрупненного» оформления выдачи денег под отчет отнесутся проверяющие.

Работники не обязаны писать «подотчетные» заявления от руки

Д.А. Сорокин, г. Сочи

На «подотчетном» заявлении директор должен написать разрешение своей рукой. А заявление работник тоже пишет от руки?

: Нет, заявление может быть печатным. Можно заранее напечатать стопку бланков заявлений с общей формулировкой «на хозяйственные нужды», в которых подотчетникам останется только расписаться. Включите в бланки разрешительную строку, куда директор (или уполномоченный им сотрудник) будет от руки вписывать срок, сумму и дату.

При командировке тоже нужно «подотчетное» заявление

У.С. Мальчева, Московская обл.

А когда мы в командировку отправляем сотрудника, с него тоже заявление на выдачу денег под отчет брать?

: Да, на всю сумму, кроме суточных. Суточные не являются подотчетными деньгами, основание их выплаты — приказ о командировке. На выдачу всех остальных наличных, о расходовании которых сотрудник должен отчитаться, в частности на билеты и оплату проживания, Положение требует оформлять заявление с разрешительной визой руководителя.

Вернуть деньги работнику можно без «подотчетного» заявления

У.С. Мальчева, Московская обл.

Работник потратил на нужды компании свои деньги и теперь просит их вернуть. Нужно ли для этого такое же заявление, как на выдачу денег под отчет, с визой директора?

: Не нужно. Оформление выдачи денег будет таким.

СИТУАЦИЯ 1. Работник сначала получил деньги под отчет, но потратил больше. Тогда он должен составить авансовый отчет, приложить к нему все документы, подтверждающие расходы. Отчет должен проверить главбух (бухгалтер) и передать на утверждение директору. И если директор его утвердит, то в установленный им срок нужно вернуть работнику сумму, потраченную им на нужды фирмы из своего карманап. 4.4 Положения.

СИТУАЦИЯ 2. Работник вовсе не получал денег под отчет, а сначала потратил свои. Тогда он должен написать заявление с просьбой вернуть деньги и приложить все документы, подтверждающие расходы. Основанием для выдачи наличных будет распоряжение (служебная записка) директора в адрес бухгалтерии и подписанный им РКО.

Под отчет — на банковские карты: заявление не обязательно

У.С. Мальчева, Московская обл.

Если деньги под отчет перечисляем на карточки, все равно должны взять с работника «подотчетное» заявление?

: Нет, это не обязательно. Ведь заявление необходимо только для составления РКОп. 4.4 Положения, а РКО составляют на выдачу наличных из кассыпп. 1.2, 1.8 Положения.

Срок сдачи авансового отчета зависит от ситуации

А.Д. Пронина, г. Коломна

Непонятно, в какой все-таки срок по новым правилам должен вернуть деньги подотчетник: в течение 3 рабочих дней после истечения срока, на который они выданы, или в первый рабочий день после истечения этого срока?

: Срок возврата неиспользованных подотчетных сумм теперь устанавливает директор. А вот для представления авансового отчета общее правило таково: работник должен сдать его в течение 3 рабочих дней со дня истечения срока, на который были выданы деньги. И только для случаев, когда работник на третий рабочий день не выходит на работу (заболел, ушел в отпуск и т. п.), предусмотрено исключение: отчитаться нужно в течение 3 рабочих дней, следующих за днем выхода на работуп. 4.4 Положения.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ККТ / касса / платежные агенты»:

2019 г.

- ККТ: как должен выглядеть чек при торговле в рассрочку, № 5

- Когда нужен чек при расчетах с физлицами, № 2

- Неденежные расчеты и отсрочки: кто и когда применяет ККТ, № 15Расчеты без денег: когда применять ККТ и что указать в чеке, № 15На сумму курортного сбора кассовый чек не пробивается, № 15ККТ с 1 июля 2019 года: надо ли использовать, № 15

- Изучаем новые поправки в Закон о ККТ, № 13

- Готовимся к очередному этапу перехода на ККТ, № 11

- Маркировка товара в кассовых чеках, № 1

2018 г.

- Особенности применения ККТ-вычета предпринимателями, № 8

- ККТ-проверки: быть или не быть, № 7

- Разбираемся с вопросами по применению онлайн-кассы, № 5

- Сбой в работе ККТ: как продавцу избежать штрафа, № 3

- Поспешите перепрошить ККТ, № 23

- Займы и ККТ: когда нужен чек, № 21

- Цена кассовой ошибки, № 20

- Что делать со старым кассовым аппаратом, № 2Возвраты, штрафы и убытки в чеках ККТ, № 2Оформление чеков «возврат прихода» при исправлении ошибок, № 2Продавец не дал кассовый чек из-за сбоя работы ККТ: как подтвердить факт покупки, № 2

- Продажа работнику: есть ли спасение от ККТ, № 19

- Как оформить чек при расчетах подарочной картой, № 18

- Пробивать ли чек?, № 17Исправление кассовых ошибок: официальные разъяснения, № 17

- Исправление ошибок в чеке ККТ: новшества уже работают?, № 15

- Изучаем поправки об онлайн-кассах, № 14Акция «3 по цене 2»: как оформить кассовый чек, № 14

- ККТ-вычет у ИП с работниками, применяющего ЕНВД, № 13Отвечаем на «кассовые» вопросы, № 13

- Кассовые чеки у посредника: пробивать или нет?, № 12

- Когда нужна онлайн-касса, № 11

- Онлайн-ККТ: покупать или подождать?, № 10Не применили ККТ: как избежать штрафа, № 10

- Продленная ККТ-отсрочка и другие кассовые новшества, № 1

2017 г.

- Как быть с названием товаров (работ, услуг) в кассовом чеке, № 8

- ККТ-документы и правила работы с ними, № 7

- Онлайн-ККТ: регистрация и применение, № 6

- Когда потребуется чек коррекции ККТ, № 5

- ККТ-нарушения: когда можно избежать штрафа, № 4Возврат розничного товара: заявление обязательно?, № 4Упрощаем оформление возвратов в рознице, № 4Акты о возврате денег можно составлять не по форме КМ-3, № 4Новый лимит кассы на 2017 год утверждать не обязательно, № 4

- Как снять ККТ с регистрационного учета, № 3

- Чеки ККТ на товар в обменной таре, № 24

- Когда нужны чеки «возврат прихода», № 22НДС с межценовой разницы в чеках ККТ, № 22Признак способа расчета в кассовом чеке, № 22

- Использование онлайн-ККТ: вопросы и ответы, № 21

- Кассовые ордера при возврате товаров покупателями, № 20Составляем ПКО и РКО по итогам смены ККТ, № 20

- На основании какого документа выдавать деньги под отчет, № 19

- Обязательные случаи использования кабинета ККТ, № 18

- Новые кассовые правила: ЦБ снимает запреты, № 17

- Ошибки в чеках, возврат товаров и онлайн-ККТ, № 16Оказание услуг физлицам: выдаем документ об оплате, № 16

- Отвечаем вмененщикам на ККТ-вопросы, № 15Применение онлайн-ККТ при безналичных расчетах, № 15

- Сложности с онлайн-ККТ: как избежать штрафа, № 14Штраф за старую ККТ, если уже есть новая, № 14

- Как сэкономить на онлайн-кассе, № 13На что нельзя выдавать наличные из кассы, № 13

- Оформление кассового чека, если список и количество товаров на момент оплаты неизвестны, № 12

- Онлайн-кассы в интернет-магазинах, № 11

- Как начать работу с онлайн-ККТ, № 1Цена ККТ-нарушений, № 1Как повлияет ОКВЭД2 на право не применять ККТ в сфере услуг, № 1Этапы перехода на онлайн-ККТ, № 1

glavkniga.ru

для чего служит приходно кассовый ордер

ПКО без кассового чека недействителен. ПКО отдается клиенту с чеком и ТТН или Актом, вам (если вы продавец) остается квитанция к ПКО. Это выручка (первичка).

для проведения денег (приход денег от клиентов)

Для подтверждения оприходования в кассу организации наличных денежных средств и основанием для записи в кассовую книгу.

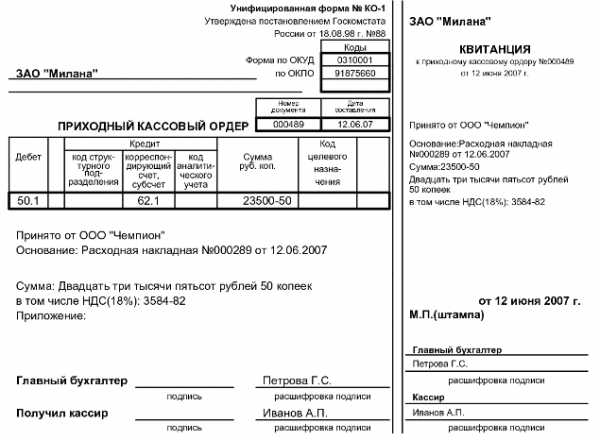

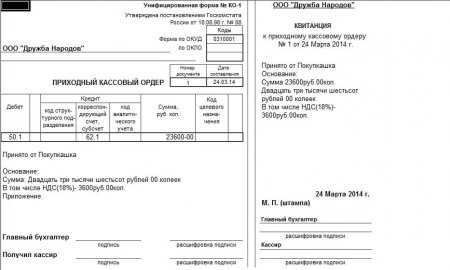

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации. Бланк приходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма КО-1.

Приходный кассовый ордер — документ, предназначенный для ведения поступлений наличных денежных средств в кассу организации (счет 50). Прием наличных денег кассами предприятий производится по приходным кассовым ордерам (форма № КО-1). В подтверждение приема денег выдается квитанция к приходному кассовому ордеру с подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Приходный кассовый ордер должен обязательно содержать следующие разборчиво заполненные реквизиты: — наименование предприятия, структурного подразделения, код предприятия по ОКПО и код структурного подразделения; — регистрационный номер и дату заполнения; — номер корреспондирующего счета, субсчета; — в графе «Принято от» пишется наименование лица, вносящего деньги в кассу, а если это юридическое лицо, то обязательно указывается фамилия лица, через которого приняты деньги; — в графе «Основание» пишется либо номер и дата договора, либо за что осуществляется прием денег и основание для начисления задолженности (номер и дата счета-фактуры) ; — указывается сумма цифрами и прописью, причем выделяется отдельной строкой суммы налога с продаж и суммы налога на добавленную стоимость с указанием ставок налогов; — в графе «Приложение» должны быть указаны дата, номер накладной, по которой отпущены товарно-материальные ценности (квитанции, по которой оказаны услуги) и т. п. Приходный кассовый ордер должен быть подписан главным бухгалтером. Кроме того, в главную кассу предприятия может поступать выручка от торговой точки. В этом случае также оформляется приходный кассовый ордер

touch.otvet.mail.ru

Квитанция к приходному кассовому ордеру в 2019 году

Процесс составления и оформления первичной учетной документации характеризуется некоторой спецификой, которую нужно принимать во внимание работающим с ней сотрудникам.

В процессе оформления операций в кассе по приходу и расходу финансовых средств применяются приходные и расходные ордера с квитанциями.

Согласно действующему законодательству, такие документы должны записываться в журналы строгой отчетности под уникальными номерами.

В статье мы рассмотрим процедуру работы с приходными кассовыми ордерами, зачем нужна квитанция к приходному кассовому ордеру в 2019 году, как ее правильно заполнить и записать в журнал отчетности.

Также рассмотрим актуальные нормы законодательства в данной сфере.

Что нужно знать

Квитанция к приходному кассовому ордеру предоставляется лицу, который передал в кассу предприятия или частного предпринимателя денежные средства.

В разделе расскажем вам о назначении и применении документа, нормативном регулировании и раскроем основные понятия и определения.

Необходимые термины

| Квитанция приходного ордера в кассе | Первичная документация, служащая подтверждением факта передачи денежных средств от гражданина к кассиру. Приходный ордер и квитанция к нему распечатаны на общем бланке, а сама квитанция является отрывной частью формы КО-1 |

| Приходный ордер | Бумага первичной документации бухгалтерского учета по кассовым операциям, на основании которой осуществляется приемка денежных средств в кассу компании или предпринимателя |

Назначение документа

Квитанция к приходному ордеру с печатью предоставляется человеку, который фактически внес деньги в кассу. На квитанции проставляется мокрая печать компании, подпись ответственного кассира.

В квитанции должны быть прописаны аналогичные сведения, что и в самом приходном кассовом ордере.

Приходный документ требуется при оформлении поступлений финансовых средств, к примеру, от учредителей в уставной капитал, в случае компенсации ущерба и прочих ситуациях).

Назначение кассового ордера и квитанции к нему состоит в подтверждении таких фактов:

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Составлением и заполнением ордеров и квитанций занимается ответственный бухгалтер.

Документ приходного ордера КО-1 состоит из двух отдельных частей – это сам ордер и квитанция, которая отрывается и в заполненном виде передается гражданину, который внес деньги в кассу. Основная часть ордера остается в кассе и затем подшивается в журнал ордеров.

Законные основания

Стандартизированная форма КО-1 приходного кассового ордера и квитанции к нему утверждена и регламентируется распоряжением федерального комитета статистики от 18.08.1998 № 88.

С 2013 года стандартизированные документы уже не являются обязательными к использованию всеми предприятиями и частными предпринимателями.

Однако все же субъекты предпринимательской деятельности предпочитают использовать в своей работе стандартные бланки, которые облегчают ведение учета первичной документации.

Прием денежных средств в наличной форме в соответствии с действующими нормами законодательства осуществляется ответственным кассиром с обязательной выдачей подтверждающего документа о принятии денег в кассу.

Приходные ордера должны подписываться главными бухгалтерами предприятий или иными уполномоченными сотрудниками.

С 2014 года для частных предпринимателей стало необязательным использование учетной первичной документации, такой как ПКО И РКО, журналы кассовых операций.

В соответствии с Постановлением ЦБ № 3210-У введена новая процедура ведения кассовых операций для предпринимателей.

Если он осуществляет учет доходов и затрат на базе НК РФ, тогда допускается отсутствие вышеперечисленной первичной документации.

Что такое либерализация цен в России смотрите в статье: либерализация цен.Какая применяется формула расчета неустойки по ставке рефинансирования, читайте здесь.

И поскольку предприниматели ведут учет на любой системе налогообложения, для них необязательно ведение ордеров по формам КО-1, КО-2 и КО-4.

Квитанция к приходному кассовому ордеру как подтверждение оплаты

Приходные и расходные документы, квитанции к ним выступают в роли документального подтверждения проведенных кассовых операций.

Ордера и квитанции необходимы за контролем и отслеживанием движения денежных средств в кассе, а также выступают основанием для принятия управленческих решений и ведения бухгалтерского и управленческого учета.

В разделе ниже рассмотрим, как составить и заполнить бланк квитанции, как без чека можно принять расход и прочие важные нюансы.

Как заполнить бланк

Процедура внесения данных и составления бланка ордера и квитанции не занимает много времени, потребуется лишь вписать основные реквизиты, в которых мы сейчас и разберемся.

Достаточно вписать в квитанцию сведения компании и гражданина, который вносит средства кассиру. В процессе заполнения приходного ордера указывается такая информация:

- название предприятия или ФИО частного предпринимателя;

- порядковый код бумаги, который присваивается по книге регистрации ордеров;

текущая дата; - для предприятий в строках дебета и кредита, а также кода целевого назначения, вписываются соответствующие данные; для предпринимателей в этих строках проставляются прочерки;

- внесенная сумма, записанная цифрами с обязательной расшифровкой словами;

- фамилия гражданина, который внес денежные средства, в родительном падеже;

- коммерческое основание или документ, служащим основанием для приема денег в кассу;

- указание суммы с НДС или без данного налога, НДФЛ;

- наименования первичной документации в графе приложений;

- инициалы ответственного кассира и главного бухгалтера.

Аналогичная информация вносится также в отрывную квитанцию в одном экземпляре. После заполнения приходного ордера и его регистрации в журнале кассовых ордеров, его должен подписать главный бухгалтер или иной ответственный и уполномоченный сотрудник.

Кассир в момент получения ордера должен проверить его подлинность и правильность заполнения информации.

Также он проверяет наличие персональной подписи бухгалтера и наличие оригиналов бумаг, указанных в качестве приложений.

В случае, если бланк составлен в соответствии с нормами и правилами, тогда кассир принимает наличные денежные средства в кассу. При несоответствиях он возвращает документ для внесения исправлений.

После получения кассиром суммы, указанной в ордере, он проставляет печать об оплате таким образом, чтобы печать была проставлена и на приходном ордере, и на отрывной части квитанции.

Штамп о получении проставляется на документах, которые приложены к приходному ордеру.

Гражданину, который внес наличные средства, передается квитанция, на которой стоит печать об оплате и подпись ответственного кассира.

Образец заполнения

Квитанция к приходному ордеру заполняется в момент принятия денежных средств параллельно с самим ордером.

В основной части повторно прописываются все данные из ордера, а также ставится текущая дата и уникальный регистрационный код по журналу кассовых операций.

Печать кассир должен поставить и на квитанции и на ордере. Это означает, что при отделении отрывной квитанции на ней должен остаться полный оттиск печати.

Видео: приходно-кассовый ордер и для чего он нужен

Нужно проследить за тем, чтобы индивидуальный налоговый номер организации и ее наименование отчетливо можно было прочитать на квитанции.

При необходимости кассиром формируется дубликат квитанции к приходному кассовому ордеру.

При этом в соответствии с требованиями, указанными в распоряжении № 88 и постановлении ЦБ РФ № 3210-У, полноценный оттиск печати должен стоять на обеих частях приходного ордера.

Документ с частью печати не считается действительным. Однако некоторые кассиры в организациях проставляют печать единожды, в результате чего на ордере и квитанции к нему стоят неполные печати, на которые индивидуальный номер и название предприятия нечитабельны.

Квитанция к приходному ордеру также может быть составлена в электронной форме, а затем отправлена на печать.

После чего ответственный кассир должен поставить свою подпись и печать, и предоставить квитанцию гражданину, заплатившему деньги в кассу.

Типовый образец квитанции и ордера по форме КО-1 вы можете увидеть ниже. Также на нем можно увидеть, каким образом грамотно вносить данные.

Также допускается составлять и распечатывать квитанцию к приходному кассовому ордеру онлайн, что занимает минимум времени и позволяет проверить правильность внесения данных.

Является ли доказательством

Бланк приходного кассового ордера и квитанции КО-1 представляет собой межотраслевой документ, который применяется организациями любого направления коммерческой деятельности.

Такой документ выступает прямым подтверждением и доказательством факта поступления денежных средств в кассу предприятия.

Приходным ордером отражается факт поступления наличности в кассу компании с указанием конкретного источника поступления.

Помимо этого, гражданину, который вносит средства, предоставляется квитанция с печатью, которая может служить полноценным доказательством внесения денег в кассу и может им использоваться в качестве основного документа, к примеру, в случае судебного разбирательства.

Многие частные предприниматели также заполняют приходные ордера и квитанции к ним для облегчения учета.

Однако стоит учитывать, что денежные средства должны поступить в кассу в дату заполнения документации, иначе она может быть признана ничтожной и недействительной.

На практике хозяйственной деятельности часто имеют место ситуации, когда кассовый ордер выписан и оформлен, а деньги передаются в кассу через определенный промежуток времени.

Или же происходит обратная ситуация, когда деньги в кассу фактически переданы, но документ об этом факте еще не оформлен соответствующим образом.

Приходный ордер и квитанция могут быть признаны недействительными в случае, если на них будут выявлены исправления, подтирания и подчистки, помарки, исправления.

Если такой случай произошел, необходимо не вносить исправления, а выписывать новый бланк и заполнять его заново.

Для полноценной правовой силы также необходимо вести корректную нумерацию ордеров, чтобы облегчить учет и систематизацию первичной документации.

Оптимальным вариантом для грамотного заполнения ордера и квитанции к нему является распечатка типового образца и заполнение документации в соответствии с ним.

Таким образом, вероятность ошибок и помарок будет минимальной. Для действительности документа необходимо четко следовать нормативно-правовым требованиям по заполнению и сотавлению учетной документации.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

jurist-protect.ru

1. Оформить приходный кассовый ордер (от физического и юридического лица).

Применяется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордервыписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Заполнение

В приходном кассовом ордере и квитанции к нему:

по строке «Основание» указывается содержание хозяйственной операции;

по строке «В том числе» указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «без налога (НДС)».

В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства»

2. Описать порядок выдачи денежной наличности из кассы банка.

Расходные кассовые операции – операции по снятию наличных денег

с расчетного счета и выдачи через кассу банка. Основными документами для

получения наличных денег служит денежный чек для юридических лиц и

расходный кассовый ордер для физических лиц. Одновременно с

заполнением клиентом чека его реквизиты переносятся на корешок,

остающийся у предприятия в чековой книжке. Чеки предъявляются

экономистам учетно-операционного отдела для проверки наличия средств на

счете клиента для оплаты чека.

Экономист проверяет правильность заполнения чека, ответственность

подписи и печати чекодателя с образцами в карточке, также с ней сверяется

номер чека с номерами чековой книжки выданной данному клиенту. Затем

экономист передает чек контролеру по расходным кассовым операциям,

после принятия чека возвращает контрольную марку клиенту, по которой

средства могут быть получены в назначенное время.

Контролер, убедившись в наличии на обратной стороне чека

разрешительных подписей экономиста на оплату чека, подписи в получении

денег, повторно проверяет правильность заполнения чека, подписей, печати.

Контролер ставит подпись на обратной стороне чека и регистрирует сумму

чека в кассовом журнале. Контроллер передает чек кассиру лично или через

курьера банка под расписку в отдельной книге или в кассовом журнале.

Получив расходный кассовый документ, кассир проверяет наличие

подписей экономиста и контроллера и тождественность их подписей, а также

сведения о предъявлении паспорта и наличия расписки в получении денег.

После проверки кассир по номеру поступившего чека вызывает получателя

денег, принимает от него контрольную марку, просит получателя произнести

вслух сумму и наименование организации, назвать фамилию, имя, отчество и

после этого выдает наличные деньги. Контрольные марки приклеиваются к

соответствующим чекам в специальном месте.

По некоторым операциям выплата наличных денег оформляется

кассовыми ордерами:

выдача авансов по зарплате сотрудникам банка;

выдача вклада физическим лицам;

выдача подотчетных сумм сотрудникам банка;

сдача сверхлимитного остатка кассы для зачислении на

корреспондентский счет и др.

В бухгалтерском учете расходные кассовые операции отражаются на

основе расходно-кассового журнала, и после сверки его с экономистом и

кассиром сумма выданных наличных денег отражается бухгалтерской

проводкой:

Дебет 60308 (Расчеты с работниками по подотчетным суммам)

Кредит 20202 (Касса кредитных организаций) – выдача наличных денежных

средств под отчет;

Дебет 60305 (Расчеты с работниками по оплате труда) Кредит 20202

(Касса кредитных организаций) – выдача заработной платы работникам

коммерческого банка.

В оформлении расходно-кассовых операций, кроме экономиста

учетно-операционного отдела и кассира, участвует специально выделенный

работник, т.е. контроллер по расходным кассовым операциям. В конце дня

кассир расходной кассы сверяет общую сумму оплаченных документов с

данными в расходном кассовом журнале контролера, для этого он составляет

отчетную справку, в которой указывается сумма аванса, полученная под

отчет вначале дня, а также сумма, выплаченная за день и остаток денег в

кассе. Правильность суммы оборотов, указанных в справке, заверяется

контролером по кассовым операциям.

Одновременно кассир заверяет подписью правильность общей суммы

в кассовом расходном журнале. Остаток денег, расходные документы вместе

с отчетной справкой кассир расходной кассы сдает заведующему кассой под

расписку в книге кассира. На основе справок кассира операционные кассы

заведующий кассой составляет справку о кассовых оборотах, сверяет ее с

кассовыми оборотами по кассовым журналам, затем сумма кассовых

оборотов записывается в книгу учета ценностей кладовой, и выводится

остаток на следующий день, который должен быть равен денежной

наличности. Если остаток кассовой наличности на конец дня превышает

лимит операционной кассы, то банк должен сдать сверхлимитный остаток

касс в РКЦ.

Доставка наличных денег в РКЦ осуществляется инкассатором, на

сумму сдаваемой в РКЦ наличности составляется препроводительная

ведомость в трех экземплярах.

Первый экземпляр кладется в инкассаторскую

сумку вместе с наличными деньгами, сумка пломбируется. Второй —

передается инкассатору и является накладной. Третий экземпляр — квитанция

с распиской инкассатора в приеме денег остается в банке.

На сумму инкассированных денег выписывается платежное поручение

для зачисления наличных денег на корреспондентский счет в РКЦ.

Сумма наличных денег, переданная из кассы инкассатору, отражается

проводкой: Дебет 20209 (Денежные средства в пути) Кредит 20202 (Касса

кредитных организаций).

В РКЦ сумма инкассируемых денег зачисляется на

корреспондентский счет банка и поступает в кассу РКЦ: Дебет 20202 (Касса

кредитных организаций) Кредит 30102 (Корреспондентские счета кредитных

организаций в Банке России).

В коммерческом банке на основе выписки с корреспондентского счета

делается проводка Дебет 30102 (Корреспондентские счета кредитных

организаций в Банке России) Кредит 20209 (Денежные средства в пути).

Подкрепление операционной кассы банка, т.е. добавление наличных

денежных средств, осуществляется за счет средств на его корреспондентском

счете в РКЦ, на основе платежного поручения. До получения банком

наличных денег из РКЦ сумма платежного поручения отражается в учете

проводкой Дебет 20209 (Денежные средства в пути) Кредит 30102

(Корреспондентские счета кредитных организаций в Банке России).

Полученные из РКЦ наличные деньги после их пересчета передаются в кассу

банка, и делается следующая проводка Дебет 20202 (Касса кредитных

организаций) Кредит 20209 (Денежные средства в пути).

Приходные кассовые операции – операции банка по приему наличных

денег в кассы банка. Как правило, приходные кассы принимают наличные

деньги на основании объявления на взнос наличными, которое состоит из

трех частей заполняемых клиентом, а именно объявления, квитанции и

ордера.

В объявлении указывают от кого принимаются деньги, на какой счет

они зачисляются, сумму цифрами и прописью, назначение взноса.

Заполненный комплект бланка объявления клиент передает экономисту

учетно-операционного отдела, который проверяет правильность заполнения

всех трех частей и регистрирует сумму в приходном кассовом журнале.

Подписанное объявление передается кассиру, который принимает наличные

деньги и после их пересчета подписывает квитанцию, ставит печать кассы и

выдает квитанцию.

Ордер, заверенный подписью кассира, возвращается операционисту,

который в приходном кассовом журнале делает отметку о поступлении денег

по соответствующему счету. В бухгалтерском учете операции по зачислению

денег на счет клиента осуществляется на основе приходного кассового

журнала и оформляется проводкой: Дебет 20202 (Касса кредитных

организаций) Кредит 40702 (Коммерческие организации).

После получения данных о синтетическом и аналитическом учетах, а

также их сверки, ордер передается клиенту вместе с выпиской с его лицевого

счета. Наличие ордеров позволяет клиентам следить за поступлением

денежных средств в банк и за правильностью произведенных записей поих

счетам. Объявления остаются у кассира и в конце дня передаются

заведующему кассой вместе с другими кассовыми документами.

Некоторые операции по внесению наличных денег оформляются

приходными кассовыми ордерами, а именно по оплате наличными деньгами

банковских услуг, внесения денег физического лица во вклады, возврат

неиспользованных подотчетных сумм, на приобретение слитков драгоценных

металлов у физических и юридических лиц, и т.д.

В конце дня кассир на основе кассовых документов составляет

справку об общей сумме принятых наличных денег с распределением по

экономистам учетно-операционного отдела, от которых поступили кассовые

документы. Общая сумма по справке должна совпадать с суммой принятых

наличных денег. Данные из справки сопоставляются с записями в приходном

кассовом журнале экономистов учетно-операционного отдела.

Произведенная сверка заверяется подписями экономиста в справке, кассиром

в приходном кассовом журнале. Остаток кассовой наличности вместе со

справкой и кассовыми документами кассир передает заведующему кассой

под расписку в книге кассира приходной кассы.

11

studfiles.net

Расчеты с покупателями: чек и приходник | CONSULTING.RU

Пархачева М. А.

генеральный директор консалтинговой группы «Экон-Профи», член Научно-экспертного совета Палаты налоговых консультантов

Начало в выпусках: #230

Второй – лишний

Таким образом, порядок оформления расчетов с покупателями (клиентами) оформляется различными документами в зависимости от того, применяется или нет контрольно-кассовая техника при осуществлении тех или иных операций. В первом случае деньги получает кассир-операционист, он же выдает покупателю кассовый чек, а в конце рабочей смены все поступившие деньги сдает в центральную кассу по приходному кассовому ордеру. Во втором случае денежные средства поступают в центральную кассу организации, и покупателю выдают квитанцию к приходному кассовому ордеру. В любом случае покупатель получит только один документ, подтверждающий оплату товаров (работ, услуг): либо кассовый чек либо корешок приходного кассового ордера.

Отметим, что утверждение, что покупателю следует выдавать сразу два документа (чек и приходник), подтверждающих оплату товаров (работ, услуг), приведет к следующему: одна и та же операция будет оформлена дважды, и перед бухгалтером встанет вопрос, какой из двух документов следует заносить в кассовую книгу при учете поступающих средств и что делать с другим документом.

Сторонники позиции, предполагающей оформлять два документа, предлагают следующий выход из положения. Выданные организацией приходные кассовые ордера отражать в кассовой книге с пометкой «организации с выдачей кассового чека». А на конец рабочего дня – суммы дневной выручки организации по Z-отчету уменьшать на суммы, отраженные в приходных кассовых ордерах, выданных юридическим лицам.

Более того, выдав корешок приходного кассового ордера (одновременно пробив ту же сумму на контрольно-кассовой технике), организация вряд ли сможет в случае проверки доказать, что та же сумма отражена на чеке ККМ, поскольку все деньги в ней, как правило, обезличены. Это даст налоговым органам возможность «наказать» организацию за неприменение контрольно-кассовой техники. Процесс доказывания обратного может стать мучительным и долгим.

К тому же обратите внимание на то, что произойдет в такой ситуации с контрагентом, представитель которого будет иметь на руках и кассовый чек, и корешок приходного кассового ордера. Поскольку для составления авансового отчета ему достаточно одного документа, недобросовестный работник может «использовать» полученный кассовый чек и приобрести себе лично какие-то товары. Конечно, мы утрируем ситуацию, но в каких-то случаях она вполне вероятна.

Исходя из изложенного, на наш взгляд, организациям при наличных расчетах с юридическими лицами следует пробивать кассовый чек без составления приходных кассовых ордеров. И тем более – без выдачи корешка.

По данным приходного кассового ордера

Совсем другое дело – вопрос о том, как «отследить» взаиморасчеты с юридическими лицами и построить внутренний документооборот, чтобы были, как говорится, и волки сыты, и овцы целы. Но решать его столь кардинальными мерами, как оформление двух расчетных документов, просто опасно.

Проблема заключается в следующем. В общем случае продавцам товаров (работ, услуг) нужно отслеживать состояние расчетов по заключенным ими договорам, а кассовый чек, как указывалось выше, обезличен. Может сложиться такая ситуация, что, отгрузив товар (и отразив задолженность покупателя на счете 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 «Продажи»), бухгалтер не знает, как закрыть расчеты без оформления приходного кассового ордера, поскольку поступление наличных денежных средств не затрагивает состояния расчетов между юридическими лицами (в бухгалтерском учете на основании Z-отчета делается проводка по дебету счета 50 «Касса» и кредиту счета 90 «Продажи»).

По нашему мнению, в сложившейся ситуации для построения внутреннего учета

расчетов с покупателями товаров (работ, услуг) можно организовать

соответствующий документооборот в зависимости от вида осуществляемой

предпринимательской деятельности и закрепить его в учетной политике. В самом

общем случае допустимо было бы в качестве документа, позволяющего учесть расчеты

с покупателями, использовать данные бланка приходного кассового ордера (без

корешка). Например, такой документ может иметь следующий вид:

Приведенный документ может быть выписан в нескольких экземплярах и выдаваться всем заинтересованным лицам. В частности, один экземпляр рекомендуется выдать покупателю товаров (работ, услуг), другой – останется у кассира и будет сдан в бухгалтерию вместе с Z-отчетом. Это позволит бухгалтеру (кассиру) корректно обработать поступившие документы и провести расчеты с юридическими лицами в нужном режиме (отразив поступление наличных денежных средств по дебету счета 50 «Касса» в корреспонденции со счетом 90 «Продажи» в части средств, поступивших от физических лиц, и в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» в части средств, поступивших от юридических лиц).

Отметим, что с точки зрения ведения взаиморасчетов с юридическими лицами никаких проблем не возникает, если отгрузка товаров (выполнение работ, оказание услуг) и их оплата наличными денежными средствами (с применением контрольно-кассовой техники) происходят одновременно. Это связано с тем, что в таком случае обязательства сторон по заключенному договору выполнены, а значит, отсутствует необходимость вести какие-либо расчеты (в дополнение к выдаваемому покупателю-организации чеку по его требованию можно оформить и счет-фактуру).

Также не должно быть затруднений в случае, когда покупатель-организация вносит наличные денежные средства в качестве 100 %-ной предоплаты, поскольку поступление таких сумм, по нашему мнению, оформляется приходным кассовым ордером в ранее действовавшем порядке.

Более подробно о применении контрольно-кассовой техники можно прочитать к

готовящейся к изданию книге «Контрольно-кассовая техника: новый порядок

применения» (Пархачева М. А., Шеленков С. Н., Каминская Н. Л.), информация о

которой представлена на сайте www.econ-profi.ru.

consulting.ru

Приходный кассовый ордер – зачем нужен, форма и бланк 2017, как заполнять

Приходный кассовый ордер – зачем нужен, форма и бланк 2017, как заполнять.

Зачем нужен приходный кассовый ордер?

Приходный кассовый ордер нужен для расписки за пришедшие в кассу деньги. Он состоит из двух частей – первая остается у бухгалтера или кассира, а вторая (квитанция) у покупателя. Поскольку бумаженция состоит из двух частей, выписывается она в двух экземплярах и четко разрубается шашкой разрывается линейкой по черненькой линии.

Также бланк ПКО 2017 выписывается при поступлении денег с расчетного счета в кассу.

Какая форма и бланк у приходного кассового ордера?

Приходный кассовый ордер либо заполняется вручную на готовом бланке по форме № КО-1, либо печатается на компьютере через интерфейс программы (например, 1С).

Как заполнять приходный кассовый ордер?

Заполняется приходный кассовый ордер элементарно – все колонки и так интуитивно понятны. Главное не забывать следующие вещи:

1.Писать сумму цифрой и прописью вплоть до копеек.

2.Писать дату и основание приема денег в кассу.

3.Не путать счета в дебете и кредите. В дебите, понятное дело, указывается счет кассы – 50.1

4.В приходном кассовом ордере исправления не разрешаются – если есть ошибка, нужно писать новый ПКО.

5.Если НДС в сделке нет, тогда писать «без налога НДС».

Как ведется учет ПКО?

Все приходные кассовые ордера нужно заносить в Журнал регистрации приходных и расходных кассовых ордеров формы № КО-3. Это обязательно.

novosti-online.info