Признание задолженности безнадежной к взысканию | Статьи компании «РосКо»

Какая задолженность признается безнадежной к взысканию? Можно ли признать долг безнадежным, если должник налогоплательщика находится в процессе банкротства?

Безнадежными долгами по правилам бухгалтерского учета признается задолженность, при наличии одного из следующих фактов (п.77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 г. №34н):

- истек срок исковой давности;

- должник ликвидирован;

- должник исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебным приставом вынесено постановление об окончании исполнительного производства и возвращении исполнительного листа в связи с невозможностью взыскания.

Безнадежными долгами (долгами, нереальными к взысканию) в целях налогового учета признаются те долги перед налогоплательщиком, по которым:

- истек установленный срок исковой давности;

- в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации (п.2 ст.266 НК РФ).

Безнадежными долгами (долгами, нереальными к взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными (Решение арбитражного суда г. Москвы от 02.06.2015 г. №А40-17590/2015).

СПИСАНИЕ БЕЗНАДЕЖНЫХ НАЛОГОВЫХ ДОЛГОВ

Важно!

Долги компании, которая фактически прекратила свою деятельность, могут быть признаны безнадежными с даты исключения такой компании из ЕГРЮЛ. При этом начало течения срока исковой давности приходится на дату исключения организации из ЕГРЮЛ (Письмо Минфина РФ от 24.07.2015 г. №03-01-10/42792).В налоговые расходы нельзя включать сумму дебиторской задолженности с истекшим сроком исковой давности, если должник налогоплательщика находится в процессе банкротства. Дебиторская задолженность организации, признанной банкротом и в отношении которой введена процедура конкурсного управления, не может быть признана безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов (Письма Минфина РФ от 23.09.2013 г. №03-03-06/2/39363, от 04.03.2013 г. №03-03-06/1/6313 Постановления АС Московского округа от 26.02.2015 г. №А40-61183/2014, ФАС Северо-Кавказского округа от 16.05.2014 г. №А25-1419/2013). То есть в этом случае учесть дебиторскую задолженность в составе расходов налогоплательщик сможет после признания судом должника банкротом и исключения его из ЕГРЮЛ.

Дебиторская задолженность, подлежащая взысканию в порядке исполнительного производства, может быть признана безнадежной в случае, если невозможность ее взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по указанным в абз.2 п.2 ст.266 НК РФ основаниям либо в случае ликвидации организации в установленном порядке. При этом датой признания задолженности безнадежной будет, соответственно, дата составления документа, дата внесения записи в ЕГРЮЛ о ликвидации организации, дата составления акта государственного органа, дата постановления судебного пристава-исполнителя об окончании исполнительного производства (Письмо Минфина РФ от 05.10.2015 г. №03-03-06/2/56751, от 11.09.2015 г. №03-03-06/2/52390).

Когда подлежит списанию безнадежный долг?

Дебиторская задолженность признается в расходах в периоде истечения срока исковой давности (Постановления от 15.06.2010 г. №1574/10 и от 15.07.2010 г. №2833/10, Определение ВС РФ от 15.10.2014 г. №302-КГ14-2259). Практически это означает, что положения ст.252 НК РФ и ст. 265 НК РФ предусматривают право налогоплательщика на отнесение безнадежных долгов в состав внереализационных расходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный налогоплательщиком налоговый период (Постановления АС Московского округа от 17.07.2015 г. №А40-29510/14, АС Западно-Сибирского округа от 29.06.2015 г. №А67-6309/2014, ФАС Московского округа от 07.03.2014 г. №А40-46678/13, Девятого арбитражного апелляционного суда от 02.07.2015 г. №А40-102126/14).

Важно!

Безнадежные долги учитываются в составе внереализационных расходов для целей налогообложения прибыли в периоде наступления первого из предусмотренных ст.266 НК РФ оснований. И не имеет никакого значения тот факт, что компания поздно провела инвентаризацию и, соответственно, несвоевременно выявила безнадежную задолженность, по которой срок исковой давности истек в предыдущих налоговых периодах.Документы для списания безнадежных долгов

Судебная практика свидетельствует о том, что суммы и даты образования безнадежных долгов должны быть подтверждены договором, в котором указана дата срока платежа, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора), платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена, приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (Определение Арбитражного суда Свердловской области от 14.08.2015 г. №А60-27406/2015, Постановление АС Московского округа от 17.07.2015 г. №А40-29510/14).

СПИСАНИЕ ДОЛГА ДЕБИТОРОВ, КРЕДИТОРОВ: НАЛОГОВЫЕ ПОСЛЕДСТВИЯ

rosco.su

Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списаниеСуществует основание для признания недоимки безнадежной и подлежащей списанию с лицевого счета налогоплательщика.

Основания для признания задолженности безнадежной

Действующим НК РФ были установлены определенные основания, наличие которых дает законное право для дальнейшего признания существующей задолженности безнадежной:

- в случае полной ликвидации учреждения, предприятия, если образование долга было связано с неуплатой пеней и штрафов по установленным платежам, по причине недостатка средств и имущества у организации;

- при признании индивидуального предпринимателя банкротом, если недоимки по платежам были образованы по причине недостаточности имущества у физического лица;

- случаи смерти физического лица, либо его объявление умершим в установленном судебном порядке, в отношении долгов по всем имеющимся платежам, например, транспортного налога. В данном случае размер задолженности, признанной безнадежной, должен превышать размер наследства, оставшегося после смерти наследодателя;

- в ситуации, когда уполномоченный судебный орган принял решение и издал судебный акт, в соответствии с которым налоговый орган теряет свое законное право на взыскание существующей недоимки по платежам. Данный иск может быть подан любым заинтересованным лицом;

- при вынесении решения судебным приставом-исполнителем, содержание которого подразумевает прекращение исполнительного производства в отношении физического или юридического лица, если с момента появления недоимки прошло 5 и более лет.

Признание той или иной задолженности безнадежной может быть осуществлено и по иным основаниям, в индивидуальном порядке.

Случаи невозможности уплаты или взыскания безнадежных недоимки или задолженности

Согласно положениям действующего налогового законодательства РФ, безнадежными долгами признаются определенные задолженности, по уплате которых истек срок давности, а также долги, которые не могут подлежать взысканию по причине наличия установленных оснований.

Установленный срок по взысканию безнадежной задолженности или недоимки, в данном случае, будет являться важнейшим аспектом. Согласно установленным нормам, этот срок будет равен двум месяцам с момент последнего дня, в который произошло окончание срока, отпущенного законом для исполнения налоговой обязанности по уплате тех или иных платежей.

По истечении данного периода времени, в том случае, если недоимки по платежам так и не были погашены, сотрудники налоговой организации имеют право осуществить данное действие по взысканию, путем обращения в судебный орган. При этом иск по взысканию должен быть подан в срок, не превышающий 6-ти месяцев с окончания того периода, который установлен законодательством для добровольного исполнения требований по налоговым обязательствам.

Если иск по взысканию недоимки по платежам не был подан вовремя, существующая задолженность не может подлежать принудительному взысканию.

Единственным исключением станет ситуация, когда суд сочтет основания пропуска срока важными.

В таком случае иск может быть принят, а все существующие недоимки по платежам будут подлежать взысканию.

Органы, принимающие решение о признании недоимки и задолженности безнадежными к взысканию

Права на проведение процедуры признания той или иной недоимки, либо задолженности безнадежными к взысканию, принадлежат определенным органам, которые обладают соответствующими полномочиями:

- сотрудники налоговой инспекции, которая осуществляет свою деятельность по месту нахождения физического, либо юридического лица – должника;

- налоговая организация, расположенная по текущему месту учета лица-налогоплательщика, либо уполномоченного налогового агента;

- таможенные органы, наделенные исполнительной властью, в отношении налоговых обязательств – пеней, штрафов и т.д., касающихся непосредственных процедур перемещения различных товаров через границу государства.

Порядок и процедура по списанию безнадежной задолженности, при признании ее таковой основываются на главном документе, которым является приказ уполномоченного органа. Приказ должен содержать все необходимые сведения – данные о налогоплательщике, сумма задолженности, основания по списанию, дальнейший порядок и т.д.

Приказ, как важный налоговый правовой акт, подписывается руководством уполномоченного органа, например, налоговой, либо иной организации, а также главным бухгалтером.

В отдельных случаях, принятие решения по признанию имеющегося долга безнадежным для взыскания входит в компетенцию судебного органа. Основанием для начала судебного разбирательства будет выступать иск. Заявление может быть подано заинтересованным лицом – сотрудником налогового органа и т.д.

На основании представленных данных, судебный орган создает соответствующий приказ об удовлетворении требований, которые содержит исковое заявление, либо об отказе в исполнении иска. Иск может быть подан в любое время, в течение действия установленного срока давности.

Порядок списания недоимки и задолженности по пеням и штрафам, признанных безнадежными к взысканию

Действующее положение и порядок списания недоимок установлены налоговыми нормами законодательства РФ. Создать приказ, постановление или иной акт о списании может только соответствующий орган, обладающий необходимыми полномочиями. Чаще всего в роли данного органа выступает налоговая инспекция. На основании имеющихся данных о размере задолженности, сроке ее действия и даты образования, выносится соответствующий приказ.

В роли приложения к нему выступает заявление или справка налогового органа, в которой максимально подробно и точно отражены все финансовые поступления от налогоплательщика, размеры пеней и имеющихся штрафов и иные сведения.

Созданный приказ или иной акт о списании обязательно должен быть направлен налогоплательщику.

Если, по каким-либо причинам, представителю налогового органа пришлось обратиться в суд для того, чтобы осуществить списание, исковое заявление также должно содержать все важные сведения и перечень обстоятельств.

Принятие решения о признании того или иного долга безнадежным должно быть осуществлено уполномоченным органом в течение одного дня с того момента, когда все необходимые документы – справка, акт, приказы или судебный иск были оформлены надлежащим образом.

advokat-malov.ru

Безнадежная к взысканию дебиторская задолженность: списание, проводки, порядок

Безнадежная к взысканию дебиторская задолженность — это та, при которой денежные средства не удается вернуть ни самостоятельно, ни в процессе судебного разбирательства. Такие долги подлежат списанию, что должно подтверждаться документально и проводиться по отчетности.

Что такое дебиторская задолженность

Дебиторская задолженность – это долги, образующиеся в основном за счет поставок в кредит. По экономической сути – это долговые обязательства за отгруженные товары и сданные работы. Задолженность безнадежная к взысканию – это средства, не выплаченные дебитором и невозможные к погашению. В сфере бизнеса дебиторами выступают покупатели или же компании.

Признаки безнадежных долгов

Признание дебиторской задолженности безнадежной к взысканию происходит, если она попадает хотя бы под одну из характеристик:

- Действие договора прекращено из-за отсутствия возможности его исполнения согласно государственному акту или закрытию (банкротству) предприятия.

- Истек срок действия договора после, которого исковые заявления не принимаются.

- Просроченные долги умерших лиц, лиц признанных без вести пропавшими или недееспособными, также подлежат списанию.

Кроме того, имеют значение, если имеется свидетельство невозможности взыскания, выданное судебным приставом на основании мледующих факторов:

- невозможности определить местонахождение должника;

- отсутствие сведений об имуществе, наличии у него достаточной суммы средств или других ценностей;

- у должника нет собственности, пригодной для взыскания;

- все законные меры не принесли результата.

Если признание дебиторской задолженности безнадежной к взысканию выполняется одновременно по нескольким перечисленным условиям, то это осуществляется в периоде, когда отмечен первый по времени фактор.

При ликвидации предприятия его задолженность признается невозможной к погашению со времени исключения из ЕГРЮЛ.

Сомнительная дебиторская задолженность

К сомнительной дебиторской задолженности относятся долги, не выплаченные в оговоренный срок, или когда есть основание полагать, что они не будут погашены вовремя. Если отсутствует обеспечение по кредиту, то также речь идет о сомнительности возврата средств. При этом остаются шансы, что счета будут оплачены. Безнадежные долги такую вероятность практически исключают.

Порядок учета БДЗ

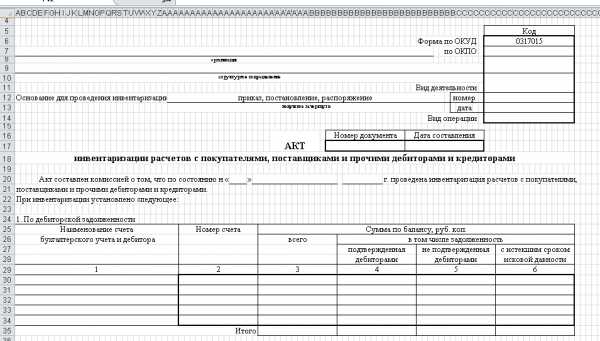

Заявление о признании задолженности безнадежной к взысканию нужно подкрепить документально. Для этого проводится инвентаризация долгов, по результатам процедуры составляется акт, и соответствующий специалист делает письменное обоснование. Далее руководство предприятия отдает распоряжение признать долги дебитора невозможными к взысканию и инициирует процесс списания соответствующей суммы средств. Процедуру обязаны задокументировать в бухучете проводкой Дт 61 Кт 63.

Срок давности иска

Исковая давность, определенная законодательством, составляет три года. Отсчет начинается с даты, обозначенной договором, как окончание выполнения обязательств.

Если предполагается выплата по частям, то срок рассчитывается, отдельно для каждого периода.

Когда исполнение обязательств не ограничивается условиями контракта, отсчет начинается как только кредитор предъявит ответчику претензии о возврате средств. После 3 лет безнадежная дебиторская задолженность списывается.

Порядок подготовки заявления на БДЗ

Для списания БДЗ требуется подать заявление о признании задолженности безнадежной к взысканию. Также обязательно проводиться инвентаризация долгов по отчетному периоду в программе Бухгалтерия 1с. После формируется резерв, сумма которого не должна превышать 10% от дохода за этот же отрезок времени.

Созданный запас можно использоват

dolgi-dolgi.ru

Безнадежное взыскание — порядок признания, задолженность, налогов, судебная практика, таможенных платежей, административных штрафов

У многих юридических и физических лиц присутствует задолженность, которая образовалась по причине отсутствия надлежащего исполнения обязательств по заключенным договорам.

Чаще всего долги у большинства юридических лиц появляются по причине отсутствия оплаты каких-либо товаров или услуг, которые уже были произведены, в то время как физические лица чаще всего сталкиваются с долгами перед различными кредитными организациями.

При этом сегодня существует множество вариантов того, как можно провести взыскание задолженности с человека, но в некоторых ситуациях она автоматически превращается в безнадежную, и в такой ситуации сделать что-либо уже не получится.

Именно поэтому, имея какие-либо дебиторские задолженности, важно знать, какой установлен порядок признания безнадежного взыскания и что нужно сделать, чтобы не допустить ее появления.

Процедура признания

Директор соответствующего государственного органа, в подчинении которого находится территория, на которой располагается должник, должен принять обоснованное решение о том, что имеющаяся у него задолженность признается невозможной к взысканию.

Такая ситуация может происходить только при наличии следующих условий:

- компания становится банкротом;

- лицо имеет задолженность по каким-либо бюджетным платежам;

- судебными приставами вынесено постановление об окончании производства.

Для того, чтобы признать безнадежное взыскание задолженности, государственный орган выносит решение на основании следующих документов:

- выписка, которая подтверждает проведение процедуры регистрации факта окончательной ликвидации компании как юридического лица;

- копия постановления суда о проведении процедуры банкротства (должна быть предварительно заверена у нотариуса;

- копия акта о смерти гражданина или физического лица, ответственного за возврат долга;

- выписка, в соответствии с которой подтверждается факт исключения юридического лица из единого реестра;

- выписка, в соответствии с которой подтверждается факт полной ликвидации банковского учреждения.

После сбора соответствующего пакета документов для того, чтобы задолженность была списана как невозможная взысканию, выделяется всего один рабочий день.

Стоит отметить тот факт, что если есть возможность признать безнадежность взыскания по каким-либо признакам, то в таком случае ее следует также списать в ближайшем отчетном периоде

Важные детали

Для того, чтобы понимать, как проводится процедура признания безнадежности взыскания и что нужно делать, чтобы не встретиться с подобной задолженностью, следует отметить для себя несколько важных нюансов.

Суд и исковая давность

Юридическая практика показывает, что в преимущественном большинстве случаев налоговые органы и заемщики подают заявление в суд по причине необоснованности признания безнадежной определенной задолженности, а также при нарушении сроков ее списания, так как некоторые организации не проводят данную процедуру за тот налоговый период, по которому зарегистрированы веские причины для проведения данной процедуры.

В противном случае незаконность списания долга как безнадежного может повлечь за собой наложение штрафных санкций на организацию по причине недоплаты налога на прибыль.

Все вопросы, связанные со списанием дебиторской задолженности в соответствии с законченным сроком исковой давности, зачастую судами решаются следующим образом.

Судебные органы говорят о том, что списать безнадежную задолженность можно только по тому налоговому периоду, по которому возникли причины для проведения такой процедуры. При этом любые расходы, которые были понесены в предыдущих налоговых периодах, должны быть перенесены в категорию внереализационных расходов за соответствующий налоговый период.

Отдельное внимание стоит уделить тому, что у плательщиков в данном случае нет возможности самостоятельно выбрать какой-то конкретный налоговый период, по которому данный долг будет включаться в сумму внереализационных расходов.

В соответствии с действующим федеральным законодательством в любой компании должна регулярно проводиться процедура инвентаризации обязательств и имущества, в процессе проведения которой обеспечивается документальное подтверждение их наличия.

Помимо всего прочего, любые проводимые хозяйственные операции или результаты проведенной инвентаризации должны своевременно регистрироваться на счетах бухгалтерского учета с отсутствием каких-либо изъятий или неучета. Именно поэтому, проводя процедуру инвентаризацию по определенному отчетному периоду, в конечном итоге нужно в обязательном порядке рассчитать точную сумму дебиторской задолженности, по которой уже был пропущен срок исковой давности, а также любые другие виды задолженностей, которые нереальны к взысканию, и затем их списать по этому же периоду.

Списание долгов

Списание безнадежной задолженности должно осуществляться в соответствии с Постановлением Правительства №820. В соответствии с первым пунктом данного постановления признание безнадежными может осуществляться по отношению к долгам по страховым взносам в различные внебюджетные фонды государства, если они числятся за определенными плательщиками. Точно так же списывается задолженность, которая сформировалась в соответствии с начисленными штрафами в случае ликвидации плательщика.

В соответствии с Письмом Минфина №03-02-08/32 любые задолженности, которые числятся за конкретными налогоплательщиками, должны быть признаны безнадежными и в дальнейшем списаны в том случае, если взыскание или оплата этого долга оказалось невозможным по причине социальных, юридических или экономических причин.

Данная процедура проводится в соответствии с вышеуказанным Постановлением Правительства, и подобные правила также распространяются к процедуре списания задолженности, сформировавшейся по различным штрафам и пеням.

Если говорить о сфере медицинского и пенсионного страхования, то любая задолженность, которая появляется у определенного лица перед этими органами, может быть признана безнадежной к взысканию только на основании следующих бумаг:

- выписка из ЕГРЮЛ, в которой говорится о полном прекращении деятельности конкретного юридического лица, если была проведена ликвидация компании;

- копия определения, вынесенного арбитражным судом и подтверждающего окончание проведения конкурсного производства, если плательщик был признан банкротом;

- копия свидетельства о смерти определенного физического лица, если должник скончался до того, как расплатился по имеющейся у него сумме задолженности.

При этом стоит отметить тот факт, что в зависимости от внесенного страхового взноса решение, связанное с признанием безнадежности взыскания определенного долга могут принимать разные органы, и это достаточно важно учитывать.

Если речь идет о материнстве или нетрудоспособности, то в таком случае вопрос находится в сфере компетенции ФСС, в то время как по отношению к вопросам, связанным со взносами на ОМС и ОПС органом, имеющим соответствующие полномочия на его принятие, решения принимает соответствующее отделение Пенсионного Фонда и другие учреждения, которые находятся в сфере его ведомства.

Нереальные обязанности

Большинство контролирующих органов в процессе признания определенного безнадежным часто настаивают на том, чтобы в конечном итоге имеющаяся сомнительная задолженность и или всевозможные безнадежные долги для ведения правильного учета при налогообложении прибыли возникает по причине реализации товарной продукции, предоставлением определенных услуг или выполнением конкретных работ, так как в противном случае любые суммы, которые не относятся к реализации товаров, не могли бы признаваться безнадежными.

Учитывая объяснения этих органов и руководствуясь нормами действующего законодательства в число невозможных к взысканию задолженностей не могут причисляться следующие суммы:

- дебиторская задолженность, которая может использоваться с целью дальнейшего погашения имеющейся кредиторской задолженности, то есть при наличии соответствующих требований;

- долги, связанные со сделками по покупке прав требований, так как они не имеют непосредственной связи с реализацией каких-либо услуг или товарной продукции;

- номинал права требования с целью дальнейшего обложения налогами прибыли, который в случае признания наличия соответствующего долга безнадежным не будет учитываться;

- дивиденды, которые не смогло получить ООО, для дальнейшего обложения налогами прибыли в числе расходов, приравниваемых к убыткам, не могут учитываться, так как отношения, связанные с ними, не имеют непосредственной связи с продажей товаров, услуг или каких-либо работ, вследствие чего не могут становиться причиной возникновения сомнительной или безнадежной задолженности;

- переплаты по налогу, которые не представляют собой дебиторскую задолженность и, соответственно, не могут признаваться безнадежными долгами;

- признание компании, которая является должником, организацией-«однодневкой» не предоставляет возможности списывать дебиторскую задолженность, которая числится за этой организацией, в число безнадежной задолженности.

Алгоритм безнадежного взыскания

Приблизительно описать алгоритм, связанный с взысканием безнадежной задолженности, можно следующим образом:

- Тщательный анализ проблемной ситуации с подробным изучением систем, к которым так или иначе относится данный должник. Постепенно начинает расширяться круг лиц, с помощью которых заемщик так или иначе должен будет вернуть долг, а также разыскиваются какие-либо отношения, ради которых тот согласится вернуть имеющуюся задолженность. В данном случае крайне важно обратить свое внимание не только на какие-либо юридические или формальные отношения, но еще и основываться не управленческих, экономических и личных нюансах, пытаясь каким-либо образом воздействовать на родственников и деловых партнеров.

- Моделируется поведение должника. В данном случае нужно четко понять, что именно должен сделать должник или какие-либо лица, которые имеют к нему непосредственное отношение, и как нужно на их воздействовать. Моделирование используется для того, чтобы в принципе определить возможность возвращения имеющейся задолженности, и если в качестве основной задачи финансовой структуры подразумевается обязательный возврат средств по этому долгу, на проведение такого мероприятия понадобится минимум времени и усилий. Если же у должника на самом деле нет необходимых средств для возвращения имеющейся задолженности, это существенно осложняет процедуру, так как все схемы выплаты, которые предлагаются должнику, должны иметь экономическое обоснование и оставаться в рамках действующего законодательства.

- Использование обратной логики взыскания. Основываясь на результатах проведенного моделирования, можно приблизительно представить необходимый результат в качестве последствий взыскания и постараться определиться с тем, какие именно причины или действия могут спровоцировать подобное поведение. При этом нужно правильно понимать, что, чем лучше удастся изучить систему, в которой работает конкретный должник и те люди, по отношению к которым используются различные меры воздействия, тем более эффективным будет каждая проводимая процедура. Особенно важно использовать данную технику для обеспечения мотивации, так как на основе обратной логики должна разрабатываться специализированная система уведомлений и угроз, которые позволят максимально стимулировать заемщика на возврат взятых им средств.

- Реализация разработанной программы действий с использованием общественно-информационного сопровождения.

Составляя индивидуальную программу взыскания, нужно учитывать несколько наиболее важных моментов:

- Источники сообщений. Основываясь на особенностях конкретной ситуации, предложить определенный вариант погашения задолженности или заниматься оглашением соответствующих угроз может представитель от коллекторского агентства, адвокат, сам директор компании или какие-либо организации, которые специально создаются для выполнения подобных задач. Последний вариант используется только в том случае, если в качестве ответа на уведомлении о взыскании может привлекаться административный ресурс, так как при возникновении подобных обстоятельств лучше всего сделать так, чтобы кредитор был максимально удален от процедуры проведения взыскания.

- Выбор формы, в которой будут представляться угрозы и предложения определенных схем возврата долга, то есть принятие решения о том, в какой конкретно форме должник получит нужную информацию. В идеале стоит использовать письменное уведомление, в котором будет значиться информация об инициации процедуры взыскания, а через несколько дней лучше всего сделать контрольный звонок должнику для того, чтобы убедиться в том, что он принял уведомление.

- Представление угроз и каких-либо рекомендаций должнику в заранее установленной форме. В первом уведомлении нужно разместить угрозы в общей форме, указав на наличие нескольких ключевых точек, после чего уже можно более подробно описать, продемонстрировать и реализовать заявленные меры.

Лучше всего использовать для начала такие угрозы, которые требуют минимум расходов от кредитора, но при этом будут иметь серьезный эффект, а уже только потом задействовать те инструменты, которые демонстрируют постепенный переход организации к пиар-сопровождению проводимых действий, чтобы должник четко понимал, что задолженность придется возвращать в любом случае.

Далеко не каждый безнадежный долг является действительно таким, и при использовании современных технологий взыскания рутинная работа, связанная с взысканием долга, может превратиться в полноценную творческую деятельность

Возможные сложности

Среди наиболее распространенных проблем, с которыми люди сталкиваются при попытке взыскания долгов, стоит отметить следующие:

| Необоснованное сопротивление | По причине активного сопротивления, на которое должник тратит немалое количество средств, он лишается возможности прекратить его даже при отсутствии какого-либо дальнейшего смысла. Чтобы не допустить это, лучше всего исключить возможность невыполнения должником взятых на себя обязательств, а также регулярно оповещать должника о всех возможных последствиях. |

| Эмоциональная окраска | При чрезмерном сочувствии или, наоборот, агрессии по отношению к должнику кредитор показывает себя неубедительным и неуверенным лицом, что может негативно сказаться на серьезности восприятия заемщиком предъявленных ему угроз. |

| Неадекватность угроз | Нередко бывает так, что кредитные организации отправляют своим должникам сразу полный список различных действий, которые могут предприниматься с информационной и юридической стороны, вследствие чего должники некоторые из представленных мир считают абсолютно нелепыми и, соответственно, перестают уже серьезно воспринимать и весь остальной список. |

| Необоснованные уступки | Должники, соглашаясь на внесение определенных выплат, часто вместе с этим просят предоставить им определенные уступки по платежам, но на самом деле не стоит отклоняться от принятой заранее стратегии для того, чтобы должник не переставал помнить о возможной реализации заявленных угроз. |

Акт о невозможности взыскания составляется в случае необнаружения у должника какого-либо имущества, годящегося для конфискации в счет погашения долга.

Что делать в случае отмены судебного приказа о взыскании алиментов, можно узнать отсюда.

Как правильно составить иск о взыскании долга по договору займа, можно узнать тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru

порядок списания, признание долга, кредиторская и дебиторская задолженность

Безнадежным долгом по правилам бухучета признается задолженность, при наличии одного из нескольких факторов. Фирмы должны осуществлять контрольную функцию над задолженностью дебитора и кредитора и постоянно следить за периодом их погашения, осуществлять активную работу со счетами.

Признание дебиторского и кредиторского долга безнадежным к взысканию и его списание определяются в порядке, установленном ТК РФ, ГК РФ и Налоговым кодексом Российской Федерации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Признание задолженности дебитора безнадежной к взысканию

Безнадежным называется такой долг, если в отношении него совместно выполняются условные показатели:

- Задолженность появилась из-за продажи продукции, оказания услуг или исполнения работ.

- Период погашения долга, который предписан соглашением, истекает. В ситуации, если период в таком документе не устанавливается или договор не заключается в форме письма, то он может определяться на основе законов, других актов или иных условий существования обязательства.

- Долг не обеспечивается залогом, поручителями или же гарантийными заключениями с банками.

Для учета в бухгалтерии условия признания задолженности безнадежной к взысканию и ее списание устанавливаются Положением по бухучету в Российской Федерации №34н:

- Долг дебитора вне зависимости от ситуации появления не был погашен в предписанный в договоре период или с большой степенью вероятности не будет выплачен.

- Долг не обеспечивается гарантийными установками.

Признание задолженности безнадежной сопровождается рядом определенных действий, равно, как и последующее списание

Основные признаки

Обычно признание дебиторской задолженности безнадежной с последующим ее списанием происходит, если наблюдается какой-либо из следующих признаков:

- Истечение предписанного периода по отношению к долгу давности иска.

- Обязанности дебиторов прекращаются по причине нереальности его исполнения, на основе акта госоргана или прекращения работы компании.

- Неспособность взыскать долг дебитора подтверждается постановлением суда о конце исполнительного судопроизводства при условии возврата взыскателю документации по таким причинам, как:

- нереально найти место жительства человека, его имущество или же обрести данные о наличии его финансов и иной имущественной ценности;

- у должника не имеется никакой ценности, на которую может обращаться взимание, и каждое принятое судебным приставом мероприятие по взысканию собственности оказалось безрезультатным.

Самыми частыми причинами причисления долга дебитора к сомнительному являются ликвидация компании и конец периода давности иска.

В ситуации прекращения деятельности фирмы должника платеж признается невозможным к взысканию при исключении фирмы из ЕГРЮЛ, что будет подтверждено заключением из реестра.

Признание задолженности безнадежной ко взысканию и списание ее с баланса организации выгодно компании. Это один из инструментов налоговой экономии

Принятие должником своих обязательств

Может произойти так, что должник сам признает свои обязанности и этому свидетельствуют такие действия, как:

- подтверждение претензии, то есть обращение с просьбой отсрочить оплату, подписание акта сверки долга;

- выплата по частям должником главной задолженности или процентов по ней;

- изменение соглашения, из которого последует, что должник может признать наличие долговых обязательств.

В итоге, обращение в судебные органы для разбирательства можно направить уже после конца периода исковой давности. Однако, заявление должника об использовании давности иска будет служить основанием для отказа в исковом требовании.

Как происходит признание долга кредитора безнадежным к взысканию?

Отличительными чертами списания долговых обязанностей кредиторов фирмы считаются правовые взаимоотношения, в которых ЮЛ представляет собой должника.

Невостребованный долг кредитора должник не способен списывать на автомате. Следовательно, к примеру, прекращение работы ЮЛ, которое предоставляло кредиторские услуги, не может понести за собой появление у должника права на списывание непопулярного долга кредитора.

Уклонение налогоплательщика от включения в состав внереализационных доходов за определенный налоговый период суммы кредиторки, подлежащей списанию в связи с истечением срока исковой давности, неправомерно

Для правильного определения долгового обязательства, как сомнительного к взысканию и подлежащего списыванию с баланса организации, можно его квалифицировать по нескольким признакам. В данном случае он относится к кредиторскому долгу.

Особенности

Для взыскания подобного долга необходимо:

- предъявить заявление в предписанном порядке к должнику в течение периода давности иска;

- постоянно посещать органы ФССП РФ по своему территориальному объекту с исполнительной документацией, которая была получена по итогам решения суда;

- осуществлять контрольные функции за действиями судебного пристава и получать от него акты о нереальности взыскать и возвратить исполнительную документацию;

- анализировать нормативную базу внутри предприятия на предмет соблюдения определенных требований при списывании долга с баланса предприятия.

Главным компонентом для целой организации считается инвентаризация, которую необходимо проводить постоянно и в правильном виде, что помогает определить правомерность списания сомнительного долга с балансовой стоимости организации.

Узнать о том, что долг признан безнадежным к взысканию, можно в службе судебных приставов

Процесс списания сомнительной задолженности дебитора

Срок давности иска равен трем годам по ГК РФ. Протекание периода иска начинается со дня конца оговоренного в соглашении срока принятия обязанностей должников. Когда в соглашениях устанавливается процесс выплаты платежа по частям, время иска исчисляется по отношению ко всем частям отдельно. Если время исполнения собственных обязанностей не устанавливается, период давности иска начинает числиться с момента предоставления должнику требований об исполнении своих долгов.

При причислении долга дебитора к сомнительному, надо учесть, что истечение периода давности иска может быть прервано в момент принятия должником собственных обязанностей. При прерывании протекания времени исковой давности, отсчет начинается сначала.

Стоит сказать, что списать можно не все задолженности организации, а только те, которые соответствуют признакам долга, невозможного к взысканию.

Порядок списания безнадежной дебиторской задолженности заключается в следующем:

- должник расписался в акте сверки;

- он отправил письменное заявление о признании задолженности или просьбу о предоставлении отсрочки;

- он оплатил все проценты и неустойку;

- компании составили новое соглашение, по которому должник признает свое обязательство;

- судебные приставы приняли от фирмы исковое заявление к недобросовестному покупателю.

Подписание актов сверки с контрагентом и иных документов, подтверждающих признание должником возникшего обязательства, например, признание претензии, прерывают течение срока исковой давности

Порядок списания сомнительного долга кредитора

Безнадежная кредиторская задолженность, списание которой происходит с прошедшим временем давности иска, также как и списывание обязательств с дебитора, показывается в учете налогов при использовании общей системы налогообложения или же УСН. Такая ситуация находится в прямой зависимости от оснований появления подобного долга – приобретенный, но не оплаченный товар, или же полученный аванс от контрагентов, поставщиков и иных лиц, причастных к этому.

В НУ в состав внереализационной прибыли включается каждый списанный долг кредитора в связи с концом времени давности иска.

Исключения из этого правила составляют долговые обязанности перед следующими структурами:

- госбюджетом по выплате налоговых вычетов, сборов и штрафных санкций;

- внебюджетными фондами государства по выплате взносов и штрафных санкций;

- участником, который обладает более чем половиной уставного капитала компании;

- компанией, в уставном капитале которой часть участия своей фирмы составляет больше половины;

- каждым работником своего предприятия, если в документации, которая свидетельствует о прощении долговых обязанностей, говорится, что это совершено для повышения чистых активов своей компании;

- работниками по непопулярным дивидендам.

Если кредиторы не предъявляют компании свои недовольства с требованиями возвратить находящиеся на балансе долги кредитора на конец времени действия иска, организация, которая имеет статус должника, должна списывать подобные обязательства как внереализационную прибыль для целей налогообложения. Во время списания стоит предусмотреть все количество сомнительного долга кредитора с учетом НДС. Процесс списания осуществляется в одно время, как и в учете бухгалтерии.

Заключение

Таким образом, процесс списания долга дебитора и кредитора происходит на основе конкретной документации, исходя из условий, в которой находится компания-должник.

Важно вести дела так, чтобы компания была привлекательна для инвесторов и в будущем смогла без проблем погашать долги дебиторов и кредиторов, а не списывать их на другие статьи затрат. Помимо этого нужно правильно составлять внутреннюю нормативную базу, позволяющую каждому структурному подразделению анализировать и решать вопросы о признании долга сомнительным.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Признание безнадежной к взысканию задолженности

Предпринимательскую деятельность невозможно представить без рискованных сделок.

Для сглаживания различных катастрофических ситуаций, в которые могут попасть юридические лица, индивидуальные предприниматели и физические лица, государством выработан ряд мер. Одним из таких явлений можно считать присутствие и актуальность понятия – безнадежная к взысканию задолженность.

Если вам интересно, в каких случаях можно воспользоваться этим инструментом, в отношении каких субъектов его допустимо применить, то читайте статью, мы осветим вопросы, которые имеют наиболее важное отношение к теме.

В этой статье:

Положение о признании безнадежной к взысканию задолженности

Начиная рассматривать этот вопрос, необходимо сразу уточнить, что такие положения принимают законодатели муниципалитетов и других территориальных образований.

Их содержание не может идти в разрез с правовыми актами, принятыми на уровне РФ. При этом, такие документы не устанавливают правила, признания безнадежности к взысканию, имеющие отношение к федеральному бюджету.

Другими словами, руководствоваться такими положениями можно, когда речь идёт о каких-либо местных платежах. Для внесения ясности приведём пример:

«Предположим, что вопрос поднят о пенях за не вовремя уплаченную арендную плату. А арендованное помещение находиться в собственности муниципалитета. Вместе с тем, данные финансовые средства должны были поступить не в бюджет РФ, а в местный».

Вот когда можно обращаться к этим документам. По таким сложным вопросам, когда необходимо выяснять в чьем приоритете находится принятие законодательных документов, лучше обратиться за советом к профессиональному юристу.

Законы, управляющие данной сферой

Стремительно меняющиеся правила, регулирующие действительность добрались и до ситуации связанной с признанием безнадежности взыскания. Согласно действующим законодательным документам, выполнением действий, направленных на признание безнадежной к взысканию задолженности, занимается главный администратор доходов бюджета.

Это орган государственной власти. Такие органы действуют на уровнях Федерации, Субъектов Федерации, муниципалитетов и других территориальных образований.

Здесь следует уточнить, что названия таких организаций в каждом территориальном образовании разные. А вот объединяет их то, что они находятся под управлением организаций, отвечающих за формирование бюджетов.

Они и принимают нормативно-правовые акты (НПА) о признании безнадежной к взысканию задолженности. Если у вас возникает вопрос по управленческим организациям в вашем регионе, то позвоните нам и задайте его.

Если говорить о полномочиях главного администратора доходов бюджета, то их устанавливает законодательство о бюджетной политике. Мы рассмотрим вопрос о полномочиях ниже. Читайте дальше.

Полномочия главного администратора доходов бюджета

Действия или бездействия, выполняемые данным государственным органом, призваны обеспечить наполняемость бюджетов разных уровней.

Для достижения поставленных целей, главный бюджетный администратор имеет полномочия:

- Устанавливает подчинённость администраторов

- Осуществляет деятельность, связанную с составлением отчётов

- Контролирует общий объем и соблюдение временных периодов платежей

- Организовывает взыскание недоимок

- Осуществляет возврат лишних уплаченных финансов

- Взаимодействует с другими представителями власти

- Занимается другими вопросам, связанными с финансовой политикой.

- Выносит решение о признании безнадежной к взысканию задолженности

В зависимости от ситуаций, полномочия бюджетного администратора могут проявлять гибкость. Полная информация содержится в статье 160.1 Бюджетного кодекса РФ.

Что же касается последнего пункта, то для разрешения данных вопросов, законодательством установлены критерии, на которых основывается должностное лицо, принимая решение.

Основания для признания безнадежности взыскания

Часто случается так, что взыскать различные платежи, например, такие как неустойки, пенни, проценты не представляется возможным. Так как же определить возможность или невозможность?

Для этого законодатель установил несколько обстоятельств, наличие или отсутствие которых, даёт право принять решение о признании безнадежной к взысканию и списанию задолженности.

Среди таких обстоятельств нужно выделить:

- Смерть должника

- Признание должника несостоятельным

- Удаление организации должника из ЕГРЮЛ

- Окончание срока давности

- Решение ФССП об окончании принудительного взыскания

Изложив критерии для определения по данному вопросу, хочется обратить внимание на то, что любое обстоятельство из этого списка должно быть подтверждено документально. Для осуществления сбора документов, следует воспользоваться помощью юриста, так как некоторые моменты, имеют дополнительные тонкости.

Дополнительные нюансы по этой теме

В принципе, нужно обмолвиться о том, что настоящее положение вещей довольно запутанное. Прежде всего, это связано с тем, что в настоящее время существует ряд проектов нормативно-правовых актов. В будущем, они должны объединить и конкретизировать все положения относительно всех упомянутых в нашей публикации моментов.

Так, например, существует постановление правительства РФ относительно порядка признания безнадежной к взысканию задолженности от 05.06. 2016 года

Данное постановление содержит нормы, согласно которым, властные органы территориальных образований должны устанавливать правила, на которые должны ориентироваться администраторы доходов бюджета.

Кстати, на основании именно этого постановления, органы местного самоуправления и принимают различные положения по регулированию вопросов, с признанием безнадежными к взысканию задолженностей.

Идеальным вариантом устранения различных пробелов в знаниях, относительно этой темы, будет консультация юриста. Звоните!

yur-usl.ru

Безнадежная задолженность — порядок признания, решение о взыскании, как снять, Сбербанк, списание, дебиторская, кредиторская, налоговая

Сотрудничество подразумевает, что обе взаимодействующие стороны берут на себя ряд обязательств. Обычно все нюансы фиксируются в договорах. Бумаги способны обезопасить участников правоотношений от возможного нарушения со стороны контрагента. Однако даже подписанная документация может помочь не всегда.

Если одна из взаимодействующих сторон отказывается возвращать полученные в качестве кредита денежные средства или вносить плату за товары или услуги, образуется долг. Фирма, добросовестно выполнившая все обязательства со своей стороны, может обратиться в суд.

Однако даже государственный орган способен помочь не всегда. В ряде случаев имеющуюся задолженность могут признать безнадежной.

Чтобы разобраться в том, что представляет собой данное понятие, требуется внимательно изучить перечень информации. Сведения позволят понять, остается ли возможность получить денежные средства с должника, и как правильно выполнить списание невозвращенного капитала.

Определение

Перед тем, как выяснять порядок признания безнадежной к взысканию задолженности, необходимо разобраться, что это такое.

Долг, который вернуть не удастся, имеет несколько признаков:

- заемщик не имеет возможности рассчитаться с кредитором, и его имущества не хватит для покрытия задолженности;

- компания, взявшая средства в долг, была признана банкротом в судебном порядке;

- срок подачи иска для возврата капитала завершился;

- человек, взявший кредит, был лишен свободы или скончался.

Из признаков понятия следует, что задолженность признается безнадежной только после того, как все методы взыскания капитала не возымели результатов. Однако не всегда задолженность, которую вернуть не удастся, списывается со счетов компании сразу.

Для выполнения действия должны присутствовать следующие признаки:

- завершился срок исковой давности;

- компания признана банкротом;

- имущества должника для возврата денежных средств не хватает.

Списание не происходит даже в том случае, если заемщик скончался, ведь согласно действующему законодательству, погасить долг в этом случае обязаны наследники

Погашение кредиторской задолженности должно проходить в срок, не превышающий 12 месяцев с момента ее возникновения.

Как правильно составить соглашение о погашении задолженности, и какие сведения нужно включить в него, узнайте здесь.

Списание и учет

Несмотря на то, что безнадежная задолженность списывается со счета в компании не сразу, в итоге действие все равно придется выполнить. Чаще всего с необходимостью осуществления подобного мероприятия сталкиваются банки или иные финансовые организации. В последнее время случаи возникновения безнадежной задолженности участились. Причиной этому служит снижение платежеспособности граждан.

Сначала кредитор пытается вернуть потраченные средства любыми способами. Однако, если методы результатов не возымели, задолженность придется списать. Действие выполняется за счет резерва средств, который сформировался в результате полученной прибыли. Подобный фонд имеется в каждой компании, которая занимается сотрудничеством с заемщиками.

Действие выполняется для того, чтобы компания не понесла убытки в случае, если клиент не сумеет выполнить взятые на себя обязательства. Формируя резервный фонд, компания должна учитывать определенные требования. Они зафиксированы в Налоговом кодексе Российской Федерации.

Решив сформировать резерв, компания должна помнить, что:

- резерв могут иметь только те организации, которые стабильно перечисляют в казну государства налог на прибыль;

- фонд может быть использоваться только для списания основного долга без учета санкции, применяемых к заемщику, и процентов по задолженности;

- величина фонда формируется в зависимости от периода просрочки;

- размер резерва не может быть больше 10% от чистой прибыли, которую сумела получить организация в течение отчетного периода.

Следует помнить, что, если компания не успела полностью израсходовать резервный фонд, сумма, оставшаяся в нем, может быть переведена на следующий год. Эксперты советуют постоянно вести учет образовавшихся безнадежных долгов. Действие выполняется для того, чтобы впоследствии своевременно списать задолженность за счет суммы, содержащейся в резервном фонде.

Действие выполняется для того, чтобы уменьшить величину налога на прибыль, который организация должна перечислить пользу государства. Кроме того, на балансе учреждения не останется безнадежных долгов, которые вернуть все равно не получится.

Определенный процент безнадежных долгов существует в любом банке. Не все заемщики рассчитывают свои силы и могут нести дополнительную нагрузку на бюджет во время выплаты кредита. Чтобы свести возможные потери прибыли к минимуму, компании, специализирующиеся на предоставлении денежных средств в долг, стремятся после истечения 90 дней с момента просрочки, передать долги коллекторам.

Налоговый кодекс

Нередко вопрос списания безнадежной задолженности может стать причиной возникновения споров между налоговой службой и налогоплательщиками. Государственный орган может посчитать, что учреждение неправомерно списала образовавшуюся задолженность.

Если решение о признании безнадежной к взысканию задолженности будет признано недействительным, у компании, выполнившей действие, могут образоваться собственные долги перед бюджетом государства. По этой причине необходимо внимательно изучать все требования налогового органа и своевременно выполнять списание образовавшейся задолженности.

Все основания, руководствуясь которыми, владелец денежных средств может признать задолженность безнадежной, четко зафиксированы в Налоговом кодексе РФ. К подобной категории относятся те долги, по которым истек срок исковой давности.

Отнести задолженность к безнадежной можно и в том случае, если обязательство было прекращено вследствие невозможности его исполнения

Исковая давность

Исковая давность – важный параметр, который требуется учитывать, если владелец капитала решил отнести задолженность к безнадежной и выполнить ее списание. Осуществить действие можно только в том периоде, когда возникло основание для отнесения долга к категории денежных средств, вернуть которые не получится.

Если долг образовался в другой срок, то и его списание может быть выполнено только за тот период, в течение которого он появился. Государство не позволяет налогоплательщикам самостоятельно выбирать, когда выполнить списание безнадежной задолженности.

Нюансы проведения мероприятия зафиксированы в положениях о ведении бухгалтерского учета. Действующее законодательство обязывает кредиторов периодически выполнять инвентаризацию имущества, в ходе которой и подтверждается наличие безнадежной задолженности.

Кроме того, все хозяйственные операции, которые выполняются в компании, и итоги выполненной инвентаризации должны быть зафиксированы на счетах бухгалтерского учета. Осуществлять пропуски или изъятия запрещается. По этой причине, после выполнения соответствующего мероприятия, налогоплательщик обязан выявить количество денежных средств, предоставленных в качестве кредитов, по взысканию которых истек срок давности.

Инвентаризация является основным действием, на основании которого проводится учет имеющейся безнадежной задолженности. В процессе кредитор определяет и другие долги, вернуть которые не получится. Следует помнить, что действие по списанию задолженности необходимо выполнять в том же периоде, в котором она образовалась.

Если владелец денежных средств пренебрежет правилом и включит безнадежную задолженность в другой период, налоговая служба признает неправомерными подобные действия и откажется уменьшать налог на прибыль. Обращение в судебные инстанции пользы не принесет. У владельца капитала образуется собственный долг перед казной государства, который придется вернуть.

Деятельность приставов

Согласно установленным правилам, задолженность признается безнадежной, если закончился период, в течение которого можно обратиться с иском в суд, или выполнить обязательство перед кредитором невозможно.

Причиной наступления таких последствий может стать принятие нового нормативно-правового акта. В этом случае поводом для признания задолженности безнадежной может стать постановление судебного пристава. Владелец денежных средств в этом случае получает все основания для выполнения списания имеющегося долга.

Специалисты, осуществляющие деятельность в налоговой службе, могут не согласиться признать долг безнадежным. Они считают, что постановление об окончании исполнительного производства не является актом госоргана о невозможности взыскания.

Однако суд посчитал, что признание задолженности безнадежной на основании постановления пристава считается правомерной. Сотрудники государственного органа объяснили подобное решение тем, что возможность многократного повторного направления исполнительного листа приставу не свидетельствует о том, что он сумеет добиться от должника погашения задолженности и вернуть денежные средства кредитору. Поэтому включение в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, суммы безнадежных долгов признано судом правомерным.

ЕГРЮЛ

Согласно требованиям налоговой службы, владелец денежных средств может учесть безнадежный долг в составе внереализационных расходов только после того, как должник будет исключен из ЕГРЮЛ. Должник, который прекратил существование, не сможет возвратить долг и выполнить взятые на себя обязательства. Это является поводом для признания долга безнадежным.

Во время разбирательства по подобному делу, суд признал правомерность осуществления подобного действия. По этой причине кредитор, который видит, что компания исключена из ЕГРЮЛ после банкротства, но долг погасить не смогла, получает право признать задолженность безнадежной и использовать ее для уменьшения налога на прибыль.

Однако правом можно воспользоваться только после подачи отчетности за данный период. Во время следующего срока возможность исчезнет.

Справка о задолженности по заработной плате оформляется в произвольном виде и должна быть выдана работнику на руки по его первому требованию.

Как проверить задолженность по электроэнергии по лицевому счету, можно узнать по ссылке.

Чем чревата задолженность юридических лиц по налогам, можно прочитать в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

calculator-ipoteki.ru