Проводки по списанию и выбытию основных средств 2018

Списание основных средств может производится в случае их продажи, износа, дарения, утери и других операций. Рассмотрим на примерах способы списания ОС в проводках бухгалтерии.

Проводки по продаже ОС

При продаже имущества, учитываемого в качестве объекта ОС, делаются такие операции:

- Списание начальной цены

- Списание с амортизированного ОС

- Отражение выручки полученной от продажи

- Учёт НДС от продажи объекта ОС

Проводки:

Как отражается списание объекта ОС, в случаях его полного износа?

При списании ОС в случаях его износа совершаются операции:

- Списание начальной цены

- Списание амортизации

- Списание с амортизированного ОС

Проводки по списанию ОС:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт о списании ОС |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330. |

Проводки по выбытию объекта ОС, при оформлении дарения

При выбытии ОС на условиях дарения или мены производятся операции:

- Отражение начальной цены

- Отражение амортизации

- Списание самортизированной стоимости

- Отражение затрат, которые повлекла передача

- Начисление НДС

Проводки по выбытию основных средств:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт приёма-передачи ОС |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330 | |

| 91.01 | 10.01/70.01/69 | Проведены расходы, понесённые при передаче | 5/20/7 | |

| 91 | 68.02 | Отражён НДС | 59,5 |

Как списать ОС, если обнаружена недостача при проведении инвентаризации?

Если при инвентаризации ОС была обнаружена недостача объекта ОС или его порча по счетам бухгалтерского учета пишется:

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт инвентаризации |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 94 | 01.09 | Отражена сумма после амортизации | 330 | |

| 73.02/76.49 | 94 | Отражена цена недостачи/порчи, как задолженности виновника | 330 | |

| 91.01 | 94 | Отражена цена недостачи/порчи в числе прочих расходов | 330 |

Проводки по выбытию ОС в случае ЧС

Если произошла чрезвычайная ситуация, вследствие которой был уничтожен объект ОС,следует совершить операции:

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт списания ОС + документ подтверждающий ЧС (справка органа МВД, МЧС) |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 99.01.1 | 01.09 | Отражена сумма после амортизации незастрахованного ОС, в части превышающей страховое возмещение | 330/130 | |

| 76.01.1 | 01.09 | Отражена сумма после амортизации застрахованного ОС, в части непревышающей страховое возмещение | 200 |

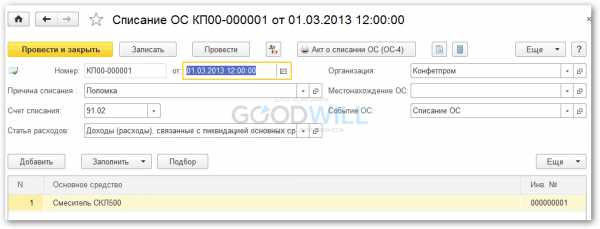

Списание основных средств в 1С 8.3

Выбытие основного средства в программе 1С Бухгалтерия производится документом Списание ОС:

Где указывается основное средство, счет списания, причина и статья расходов.

Где указывается основное средство, счет списания, причина и статья расходов.

saldovka.com

Списана остаточная стоимость ос проводка. lawyertop.ru

Списание изношенного имущества

Далее необходимо сделать соответствующие записи о выбытии в инвентарной карточке основного средства по форме № ОС-6, а при выбытии нескольких объектов — в инвентарной карточке группового учета основных средств по форме № ОС-6а (данные формы также утверждены постановлением Госкомстата № 7).

В тех случаях, когда при ликвидации объекта основных средств остаются детали (материалы, узлы и т. д.), пригодные для дальнейшего использования или реализации, их стоимость включается в состав внереализационных доходов (п. 13 ст. 250 НК). При этом стоимость тех деталей, которые впоследствии передаются для вторичного использования, включается в состав материальных расходов (п. 2 ст. 254 НК).

Бухгалтерский учет

Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

- Дт «Выбытие ОС» Кт 01 (субсч. типа ОС «Непроизводственные ОС», «Инвентарь» и другие) – списывается сумма первоначальной или восстановительной стоимости.

- Дт «Амортизация» Кт «Выбытие ОС» – списывается сумма начисленной амортизации по ликвидированным активам.

- Дт «Расходы» Кт счетов III группы «Учет и затраты на производство»- сумма расходов, связанных со списанием ОС.

- Дт «Материалы» Кт «Доходы» — сумма полученных в ходе ликвидации материалов и отходов.

Проводки по ОС

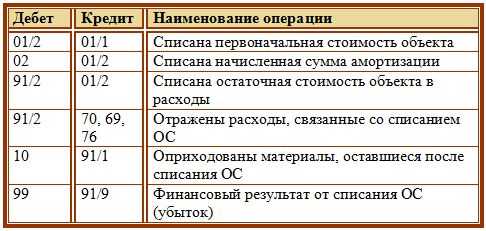

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Затем принимаем к бухучету ОС. Любое имущество принимается к учету на основании первичных документов, при покупке – это товарные накладные, акты приема-передачи. При строительстве своими силами учитывается табель учета рабочего времени, заказы-наряды. Пока формируется первоначальная стоимость, учет ведется на 08 счете. Затем все списывается на счет учета основных средств – 01.

Выбытие основных средств (проводки, примеры)

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

Списание основных средств с остаточной стоимостью

Отображение расходов по разборке объекта ОС при помощи ремонтной службы предприятия происходит следующим образом: Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

Средство труда, участвующее в производственном процессе перестало приносить экономическую выгоду в связи с моральным или физическим износом. Ликвидационная комиссия проводит полный осмотр основного средства, выявляет реальные причины его износа или полной ликвидации, проверяет данные бухгалтерского учета, рассматривается возможность дальнейшего рационального использования. На основании заключения комиссии, бухгалтерией проводится списание основного средства с остаточной стоимостью.

Списана остаточная стоимость ос проводка

Выбытие основного средства в организации может произойти по причинам продажи, ликвидации, взноса в уставный капитал или безвозмездной передачи. Во всех случаях списания с баланса основного средства сначала списывается сумма его начисленной амортизации. Проводка будет такой:

В бухучете остаточную стоимость основных средств при ликвидации учитывают в составе прочих расходов. Также отражают затраты по ликвидации основного средства: расходы на демонтаж, разборку, транспортировку и другие расходы. А в налоговом учете затраты на ликвидацию основных средств включают во внереализационные расходы согласно статье 265 Налогового кодекса.

Как списать с баланса основные средства? Инструкция, проводки

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса – НК РФ (ст. 346.16). Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере. Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 58 Кт 01 – отражена сумма вклада в уставный капитал другого предприятия.

Продажа основных средств: проводки

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Объекты основных средств (ОС) могут выбывать из организации в том числе при их продаже. В таком случае, естественно, необходимо отразить в бухгалтерском учете выбытие объектов (п. 29 ПБУ 6/01 ). О том, какие бухгалтерские записи при этом составить, расскажем в нашей консультации.

Бухгалтерские проводки по операциям списания основных средств

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Бухгалтерские проводки по списанию ОС

Дебет 10 Кредит 91/1 —Оприходованы материалы, полученные от демонтажа оборудования и пригодные для ремонта других объектов основных средств по рыночной стоимости. (№ М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений»)

Дебет 10 Кредит 99 —Оприходованы материальные ценности, оставшиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств. (№ М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений»)

05 Авг 2018 toplawyer 68 Поделитесь записьюlawyertop.ru

Списана остаточная стоимость основного средства проводки

ООО 58 «Финансовые вложения», субсчет «Паи и акции» 76 «Расчеты с разными дебиторами и кредиторами» 480 000 Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 – 139 000) 76 01/В 421 000 Восстановлен НДС при передаче объекта ОС в качестве вклада 19 «НДС по приобретенным ценностям» 68, субсчет «НДС» 75 780 Включен в стоимость финансовых вложений восстановленный НДС 58, субсчет «Паи и акции» 19 75 780 Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 – 421 000) 76 91, субсчет «Прочие доходы» 59 000 Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76 Передача ОС по договору мены В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества.

Выбытие основных средств (проводки, примеры)

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В Выбытие ОС в результате аварии, иной ЧС или недостачи Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов. При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п.

Бухгалтерские проводки по операциям списания основных средств

Ликвидация ОС в связи с истечением срока пользования Каждое имущество имеет свой срок полезной службы, будь то здание или промышленное оборудование. Организация может произвести позже списание основных средств.

Проводки при ликвидации после окончания рекомендованного для эксплуатации срока и сразу после его наступления не отличаются. Характеризуют списание объекта основных средств проводки, осуществляемые бухгалтером.

Инфо

Предполагается, что сумма стоимости актива полностью перенесена в текущие затраты. Это утверждение подтверждает нулевое конечное сальдо по счету 01 после совершения операции, что не требует дополнительных котировок по списанию остатков.

Списание основных средств – проводки Ликвидация активов в связи с истечением срока полезной службы предполагает использование следующих бухгалтерских проводок:

- Дт «Выбытие ОС» Кт 01 (субсч.

Выбытие основных средств: проводки

Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте здесь).

- Восстановительная – это стоимость, полученная в результате проведения переоценки.

- Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС».

Списание ос и амортизация ос (проводки).

Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию. Списание основных средств на счетах бухгалтерского учета Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов.

По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Учет выбытия основных средств с предприятия

При этом на субсчете 1 будут числиться эксплуатируемые ОС.

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

Проводки по списанию основных средств

Проводки при выбытии основного средства при его списании (физический или моральный износ): Дебет Кредит Название операции 01/2 01/1 Списана первоначальная стоимость объекта 02 01/2 Списана начисленная амортизация по данному объекту 91/2 01/2 Списана остаточная стоимость объекта основных средств Выбытие основных средств (при продаже) Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток). Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

agnbotulinum.com

Выбытие основных средств — проводки при списании объекта.

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование — приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 «Продажи».

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

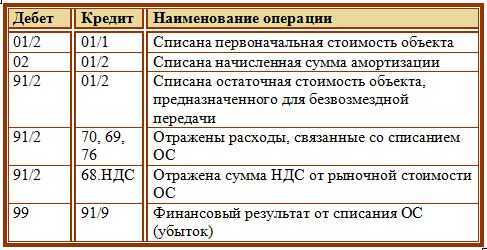

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета — это кража или хищение.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Бухгалтерский учет. Списание основных средств проводки :: BusinessMan.ru

Основные средства – имущество организации, которое используется в процессе деятельности сроком более 1 года. Чаще всего подлежат списанию в состоянии, не способном принести фирме пользу. К случаям подобного типа можно отнести:

- истечение рекомендованного срока эксплуатации;

- преждевременный износ;

- порча имущества в связи с ЧП или инвентаризацией;

- продажа или обмен активами.

Учет ОС

Прием на учет осуществляется по первоначальной стоимости, в которую входят прямые расходы на основные средства и сумма, перечисленная поставщику. Стоит заметить, что к первоначальной стоимости не относят НДС.

На срок эксплуатации рассчитывают амортизационную стоимость, которую бухгалтер списывает каждый месяц на соответствующий счет. В баланс предприятия заносят сумму основных средств за вычетом амортизации, что называют балансовой стоимостью актива.

Ликвидация ОС в связи с истечением срока пользования

Каждое имущество имеет свой срок полезной службы, будь то здание или промышленное оборудование. Организация может произвести позже списание основных средств. Проводки при ликвидации после окончания рекомендованного для эксплуатации срока и сразу после его наступления не отличаются.

Характеризуют списание объекта основных средств проводки, осуществляемые бухгалтером. Предполагается, что сумма стоимости актива полностью перенесена в текущие затраты. Это утверждение подтверждает нулевое конечное сальдо по счету 01 после совершения операции, что не требует дополнительных котировок по списанию остатков.

Списание основных средств – проводки

Ликвидация активов в связи с истечением срока полезной службы предполагает использование следующих бухгалтерских проводок:

- Дт «Выбытие ОС» Кт 01 (субсч. типа ОС «Непроизводственные ОС», «Инвентарь» и другие) – списывается сумма первоначальной или восстановительной стоимости.

- Дт «Амортизация» Кт «Выбытие ОС» – списывается сумма начисленной амортизации по ликвидированным активам.

- Дт «Расходы» Кт счетов III группы «Учет и затраты на производство»- сумма расходов, связанных со списанием ОС.

- Дт «Материалы» Кт «Доходы» — сумма полученных в ходе ликвидации материалов и отходов.

Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

Пример на предприятии

Рассмотрим обычную ситуацию для организации по ликвидации ОС: списано производственное оборудование с первоначальной стоимостью 25 000 р. Амортизационные отчисления поступили полностью. Во время демонтажа работники выявили запасные части стоимостью 3 500 р., пригодные для дальнейшей эксплуатации. Дополнительно принят металлолом на 1 000 р. Ликвидация оборудования принесла следующие расходы: использованные материалы – 500 р., заработная плата рабочим – 1 500 р., взносы по социальному налогу и страхованию – 500р.

| Дт | Кт | Сумма, р | Характеристика |

| 01.9 | 01 | 25000 | списана сумма начальной стоимости актива |

| 02 | 01.9 | 25000 | списывается амортизация за весь срок эксплуатации |

| 10 | 91.2 | 3500 | оприходованы полученные материалы |

| 10 | 91.1 | 1000 | учтен полученный металлолом |

| 91.2 | 10 | 500 | списана стоимость использованных материалов |

| 23 91.2 | 70 23 | 1500 | начислена зарплата работникам вспомогательного производства |

| 91.2 | 69 | 500 | начислена сумма социального налога и взносов |

В примере четко показано списание начальной цены и амортизации основных средств: проводки Дт «Выбытие ОС» Кт «ОС» и Дт «Амортизация» Кт «ОС». Когда ликвидируются активы, отслужившие полный срок и успевшие накопить полную амортизационную стоимость, счет 01 полностью закрывается описанными проводками.

Ликвидация ОС в связи с износом

Нередко производственное оборудование приходит в негодность задолго до завершения срока эксплуатации, предусмотренного техническими характеристиками объекта. Бухгалтер проводит несколько операций: фиксирует остаточную стоимость и списание амортизации основных средств. Проводки составляются в установленном порядке:

- Кредитуется начальная цена ОС (Дт «Выбытие ОС» Кт «ОС»).

- Отражается амортизационная стоимость (Дт «Амортизация ОС» Кт «Выбытие ОС»).

- Проводится списание остаточной стоимости основных средств (проводка Дт «Доходы» Кт «Выбытие ОС»).

Помимо остатка по дебету сч. 01, в сч. 91.1 относят прочие затраты на ликвидацию ОС. Материалы и запасные части приходуют в том же порядке, как и при списании после истечения срока эксплуатации.

Решение задачи по ликвидации ОС в связи с износом

Рассмотрим пример: условное предприятие приняло решение списать капитальную пристройку к производственному помещению. Восстановительная стоимость составляет 1 000 000 (учитывая стоимость пристройки – 250 000 р.). Амортизация составила 500 000 р., а норма амортизации – 10%. После проведения ликвидации предполагаемый срок службы сооружения составит 4 года.

Необходимо выполнить следующие бухгалтерские проводки:

- Дт «Выбытие ОС» Кт «ОС» – 250 000 р. – списана восстановительная стоимость.

- Дт «Амортизация» Кт «Выбытие ОС» – (1000 : 2000) × 500 = 750 000 р. – отражены амортизационные накопления.

- Списание остаточной стоимости основных средств – проводка Дт «Доходы» Кт «ОС» – 1 000 000 – 750 000 = 250 000 р.

Выявлены необходимые суммы, подлежащие списанию. Расход фирмы в связи с износом ОС составил 250 000 р.

Выбытие ОС при чрезвычайных происшествиях

Характеристику происшествий, которые можно оценить как чрезвычайные, регламентирует статистический учет. Бухгалтерские проводки при списании основных средств во время ЧП будут зависеть от того, было ли застраховано имущество. При этом сумма выплаченной компенсации страховой компанией не должна превышать сумму фактического ущерба.

При начислении страховой компенсации используется сч. 76.1. Остаток, не покрытый выплатой, списывается на чрезвычайные расходы организации.

Списание основных средств – проводки при ЧП

Незастрахованные средства подлежат списанию с использованием корреспонденции счетов:

- Дт «Выбытие ОС» Кт «ОС» – сумма восстановительной или полной стоимости приобретения.

- Дт «Амортизация» Кт «ОС» – сумма амортизации ликвидируемого объекта.

- Дт «Расходы при ЧП» Кт «ОС» – сумма остаточной стоимости.

- Дт «Материалы» Кт «Доходы» – сумма материалов, пригодных для использования.

При использовании страховки, изменяется учет списания основных средств. Проводки, совершаемые бухгалтером, записываются так:

- Дт «Выбытие ОС» Кт «ОС» – сумма восстановительной или полной стоимости приобретения.

- Дт «Амортизация» Кт «ОС» – сумма амортизации ликвидируемого объекта.

- Дт «Расч. по страхованию» Кт «ОС» – страховая выплата, составляющая часть суммы остаточной стоимости, списанной в результате ЧП объекта.

- Дт «Материалы» Кт «Доходы» – сумма материалов, пригодных для использования.

- Дт «Расходы при ЧП» Кт «ОС» – сумма остаточной стоимости, которую не покрывает страховая выплата.

Выбытие ОС при продаже

Ликвидация имущества в связи с продажей состоит из нескольких хозяйственных операций:

- Отражение начальной цены (Дт «Выбытие ОС» Кт «ОС».

- Списание амортизации основных средств (проводки Дт «Амортизация» Кт «ОС»).

- Признание выручки от продажи (Дт «Расч. с покупателями» Кт «Доходы»).

- НДС от суммы продажи (Дт «Доходы» Кт «НДС»).

При обмене или дарении выбывающего ОС помимо приведенных котировок совершается списание самортизированной стоимости и отражаются затраты, связанные с передачей и транспортировкой.

Ликвидация в связи с недостачей

При обнаружении недостачи или порче имущества во время проведения инвентаризации бухгалтер проводит списание основных средств. Проводки составляются в установленном порядке:

- Учитывается начальная цена ОС.

- Отражается амортизационная стоимость.

- Проводится учет разницы между амортизационными начислениями и потерянными ОС.

- Списываются суммы недостачи на виновника или в расходы компании.

Для начисления материального ущерба в качестве дебиторской задолженности работника используют счета 73 или 76. Отражение суммы с вычетом амортизации и последующее списание недостачи происходит на счете 94. Первая операция учитывается в дебете, сумма недостачи – в кредите.

Ликвидация ОС в бюджетных учреждениях

Выбытие ОС в бюджетных организациях происходит по тем же причинам, что и в любой коммерческой фирме. Для списания составляются акты, которые подписывает комиссия и утверждает руководство. Только на их основании составляются проводки списания основных средств в бюджетных учреждениях: Дт 020 «Износ ОС» К 010–019 «ОС» и Дт 250 «Фонд в ОС» Кт 010–019 «ОС». Использованные счета 010–019 являются субсчетами сч. 01 и применяются в бюджетных учреждениях при ведении бухгалтерского учета.

В результате ЧП проводится списание основных средств, проводки: бюджет возмещает стоимость поврежденного имущества Дт 020 Кт 010–019 и Дт 250 Кт 010–019. Ликвидация ОС в результате недостач происходит с использованием такой же котировки, но бухгалтер дополнительно проводит вторую запись, отнесенную на виновное лицо. Котировки зависят от характера денежных поступлений, на которые были приобретены потерянные ОС:

- за счет средств бюджета Дт 170.1 Кт 173.1;

- за счет безвозмездной помощи Дт 170.1 Кт 270.3;

- за счет предпринимательства Дт 170.2 Кт 401.

Приход материалов и запасных частей в результате ликвидации ОС учитывают в дебете счетов 063.1, 063.3, 069.1 и 069.3 и кредите сч. 270, 241. Суммы, полученные от продажи активов или материалов при ликвидации, отражаются на сч. 178.3 (Дт) и сч. 270, 241 (Кт).

Ведение учета ОС занимает важное место в бухгалтерии предприятия любого вида деятельности. Данные об остаточных суммах применяются при начислении налога на имущество. Неправильные показатели могут привести к ошибкам и административной ответственности за нарушение НК РФ.

businessman.ru

Списана остаточная стоимость основного средства проводки

Котировки зависят от характера денежных поступлений, на которые были приобретены потерянные ОС:

- за счет средств бюджета Дт 170.1 Кт 173.1;

- за счет безвозмездной помощи Дт 170.1 Кт 270.3;

- за счет предпринимательства Дт 170.2 Кт 401.

Приход материалов и запасных частей в результате ликвидации ОС учитывают в дебете счетов 063.1, 063.3, 069.1 и 069.3 и кредите сч. 270, 241. Суммы, полученные от продажи активов или материалов при ликвидации, отражаются на сч. 178.3 (Дт) и сч. 270, 241 (Кт). Ведение учета ОС занимает важное место в бухгалтерии предприятия любого вида деятельности. Данные об остаточных суммах применяются при начислении налога на имущество. Неправильные показатели могут привести к ошибкам и административной ответственности за нарушение НК РФ.

Выбытие основных средств (проводки, примеры)

Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п.

2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91. Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС.

Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп.

1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны.

Бухгалтерские проводки по операциям списания основных средств

Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте здесь).

- Восстановительная – это стоимость, полученная в результате проведения переоценки.

- Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС».

Учет выбытия основных средств с предприятия

Проводки при выбытии основного средства при его списании (физический или моральный износ): Дебет Кредит Название операции 01/2 01/1 Списана первоначальная стоимость объекта 02 01/2 Списана начисленная амортизация по данному объекту 91/2 01/2 Списана остаточная стоимость объекта основных средств Выбытие основных средств (при продаже) Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки.

В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Списание ос и амортизация ос (проводки).

Также с

sud-map.ru