Учет доходов и расходов будущих периодов. Проводки счет 97, 98

В процессе знакомства с бухгалтерским учетом мы не затронули еще два интересных счета: счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Чем интересны и примечательны эти счета, для чего они используются? Рассмотрим эти вопросы в настоящей статье.

Учет расходов будущих периодов: счет 97

На счете 97 происходит учет расходов, произведенных в данном месяце, но при этом не связанных с продажами этого месяца, то есть этим счетом пользуются, когда возникшие расходы нужно отложить до следующего месяца.

Например, организация страхует свое имущество на полгода. Страховая компания представляет счет на определенную сумму, в этом счете отражается страховая сумма за весь срок страхования, организация должна её полностью оплатить в момент получения страхового полиса. При этом организация может в любой момент расторгнуть договор со страховой компанией и вернуть остаток денег.

В этом случае нельзя полностью списывать всю сумму в расходы, поэтому страховая сумма равномерно распределяется на полгода, то есть делится на 6, и каждый месяц 1/6 суммы списывается в расходы текущего месяца.

Как отразить это в бухгалтерском учете?

Проводки по учету отложенных расходов на счете 97

Дата | Дебет | Кредит | Название операции |

01.11.2012 | 76 | 51 | Оплачен страховой взнос страховой компании |

01.11.2012 | 97 | 76 | Принят к учету страховой полис на 6 месяцев |

30.11.2012 | 44 (20) | 97 | Отражены расходы на страхование (1/6 суммы) |

31.12.2012 | 44 (20) | 97 | |

31.01.2013 | 44 (20) | 97 | |

28.02.2013 | 44 (20) | 97 | |

31.03.2013 | 44 (20) | 97 | |

30.04.2013 | 44 (20) | 97 |

В конце срока страхования вся сумма со счета 97 будет полностью списана в расходы, а сальдо будет нулевым.

Таким образом, для того, чтобы отразить расходы будущих периодов на счете 97, нужно знать сумму и период признания расходов, в течении этого периода сумма постепенно списывается (похожим образом списывается амортизация основных средств).

Какие еще расходы можно отразить на счете 97? Этим счетом могут воспользоваться вновь созданные организации и отражать свои первоначальные расходы (подготовительные), когда еще нет продаж, не на счете 44 (для торговых организаций), а на счете 97. Когда появляются продажи, расходы со счета 97 списываются на счет 44 либо общей суммой, либо постепенно, по желанию руководства предприятия.

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

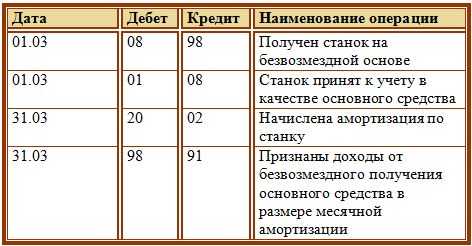

Проводки при безвозмездном получении ТМЦ на счет 98

Дата | Дебет | Кредит | Название операции |

05.03.2013 | 08 | 98 | Получено безвозмездно основное средство |

05.03.2013 | 01 | 08 | Основное средство принято к учету |

30.04.2013 | 44 (20) | 02 | Начислена амортизация по этом ОС |

30.04.2013 | 98 | 91 | Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

В дальнейшем каждый месяц, рассчитав амортизацию, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при поступлении основных средств доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

Дата | Дебет | Кредит | Название операции |

01.03.2013 | 41 | 98 | Получен безвозмездно товар |

05.06.2013 | 62 | 90.1 | Товар, полученный безвозмездно, реализован |

05.06.2013 | 90.3 | 68.НДС | Начислен НДС с реализации |

05.06.2013 | 90.2 | 41 | Списана себестоимость безвозмездно полученных товаров |

05.06.2013 | 98 | 91 | Признаны доходы от безвозмездно полученных товаров |

Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.

Видео-урок «Учет расходов и доходов будущих периодов в 1С Бухгалтерия»

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Списание расходов будущих периодов | Современный предприниматель

В том случае, когда предприятие «несет» расходы, которые по различным причинам не могут быть отнесены на себестоимость деятельности текущего периода, речь идет о расходах будущих периодов (РБП). Необходимо отметить, что подобное понятие отсутствует в налоговом учете, но распространено в БУ. Как производится списание РБП? Какими проводками оформляются такие операции? Какой счет используется? Обо всех подробностях – далее.

Как выполняется списание расходов будущих периодов

С вступлением в силу поправок в п. 65 приказа Минфина № 34н от 29.07.98 г. (Приказ Минфина № 186н от 24.12.10 г.) привычный многим бухгалтерам термин «расходы будущих периодов» прекратил свое существование. Трактовка поменялась на следующую «условия признания активов, установленные нормативно-правовыми актами по бухгалтерскому учету». Иначе говоря, РБП отныне именуются затратами предприятия текущего периода, но при этом относятся на издержки бизнеса в будущих периодах, отражаемые и списываемые в БУ согласно нормативно-правовым требованиям признания объектов активами. Срок списания зависит от продолжительности времени, который утвержден на законодательном уровне или в конкретных договорных условиях.

Как списывать расходы будущих периодов? Отсутствие на законодательном уровне точного регламента классификации РБП приводит к порождению множества способов оприходования и последующего списания. Нюансы зависят от рода деятельности предприятия. В целом, следует учитывать требования следующих нормативных актов:

- ПБУ 14/2007 – положения п. 39 утверждают, что платежи организации за право эксплуатации средств индивидуализации или продуктов интеллектуальной деятельности списываются равномерно как РБП, с учетом договорного периода действия.

- ПБУ 2/2008 – положения п. 16 определяют, что подготовительные расходы, понесенные по будущим проектам, признаются как РБП, то есть по мере оприходования выручки по таким договорам.

- ПБУ 10/99 – положения п. 19 устанавливают, что в бухучете нужно использовать методику равномерного списания расходов посредством разумного распределения затрат между различными периодами. При этом такие расходы влияют на аналогичное получение доходов и не подлежат совокупному отнесению на период возникновения доходов.

Как списываются расходы будущих периодов – проводки

Для списания РБП используется бухсчет 97 с одноименным названием. Прежде чем отнести затраты на предстоящие периоды, следует удостовериться, что не возникает условий признания активов в виде нематериальных объектов, основных фондов или запасов. Если такие основания существуют, необходимо приходовать объект согласно нормативным требованиям. Если нет, отражать как РБП.

Списаны расходы будущих периодов – проводка:

- Д 97 К 60, 76 или сразу с 51 – отражены в бухучете затраты, как РБП.

- Д 20 (44, 26, 25) К 97 – отражено частичное списание РБП на себестоимость текущего периода.

Обратите внимание! Для корректного отражения в БУ РБП требуется определить период списания. Если такой срок не установлен в контракте, необходимо утвердить его самостоятельно по правилам учетной политики предприятия (равномерно в течение договорного срока действия, пропорционально объемам выручки и т.д.).

spmag.ru

Учет доходов и расходов будущих периодов

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этим счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Учет доходов на счете 98

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

«Расходы будущих периодов»: что к ним относится? Проводки и списание расходов будущих периодов

В 2011 году бухгалтерское законодательство было изменено. Корректировки, в частности, коснулись отражения расходов, которые возникли в одном периоде, но относились к нескольким финансовым циклам. Такие затраты именуются РБП. Далее рассмотрим, как учитываются расходы будущих периодов, что к ним относится.

Нормативная база

Финансовая отчетность новой формы была утверждена Приказом Минфина 66н. из нее была удалена строка, фиксирующая расходы будущих периодов (запасы). После этого следующим Приказом 186н были внесены корректировки в п. 65 ПБУ. В новой редакции этот документ содержит положения о том, как фиксируются расходы будущих периодов, что к ним относится в настоящее время. Так, затраты, которые произведены организацией в отчетном цикле, но касающиеся следующих, вносятся в баланс по условиям признания активов. Списание расходов будущих периодов выполняется в соответствии с общими правилами выбытия средств данного типа.

Концепция бухучета

В соответствии с п. 8.3 КБУ актив в отечественной рыночной экономике признается таковым, если вероятно получение в будущем прибыли от этого средства. При этом его стоимость можно измерить с достаточным уровнем надежности. В п. 7.2 Концепции указано, что в качестве активов выступают хозяйственные средства, которые перешли под контроль предприятия вследствие осуществления им предпринимательской деятельности, и которые могут принести ему прибыль в будущих периодах. Предстоящие экономические выгоды предусматривают потенциальную возможность активов косвенно либо прямо способствовать поступлению денежных средств. Принято считать, что средства могут принести прибыль в будущем, если они:

Классификация

В соответствии с новой редакцией п. 65 ПБУ, те или иные виды расходов будущих периодов должны относиться к определенным активам. В ряде случаев провести классификацию сложно. Однако если установлено соответствие расхода общему определению актива, то его можно считать прочим внеоборотным или иным оборотным средством в соответствии со сроком списания. Если предполагается выбытие РБП в затраты на протяжении года, то его показывают в составе оборотных активов. Если списание расходов будущих периодов будет осуществляться в течение срока, превышающего 12 мес., то их включают во внеоборотные средства.

Сложности реализации концепции

Указанное выше положение вызвало определенные трудности у бухгалтеров. Например, возник вопрос о том, как осуществить распределение, если к расходам будущих периодов относятся страховые выплаты. Дело в том, что включить их в состав какого-либо актива нельзя. Для разъяснения ситуации Минфином было выпущено письмо. В соответствии с ним, определяя расходы будущих периодов (что к ним относится в текущем цикле и касается предстоящих), если они соответствуют условиям, по которым признается тот или иной актив, то они фиксируются в балансе в его составе и выбывают в порядке, принятом для данной категории. В других случаях такие затраты показываются, как РБП. Их списание осуществляется посредством обоснованного распределения между финансовыми периодами по правилам, установленным в организации (пропорционально количеству продукции, например), на протяжении периода, которого они касаются.

Мнение специалистов

Учитывая сказанное выше, можно считать, что сам порядок признания и последующего списания расходов на будущие периоды остался прежним. Изменения коснулись только правил фиксирования РБП в балансе. По мнению экспертов, эти корректировки конкретно указывают, как показываются расходы будущих периодов, что к ним относится. В частности, в их состав следует включать только те затраты, которые действительно таковыми являются. Их описание содержится в ПБУ 10/99 (в пунктах 2 и 3). С другой же стороны, они должны относиться к будущим финансовым периодам. Другими словами, существует и может быть установлен цикл, на протяжении которого реализованные затраты будут приносить предприятию экономическую прибыль.

Расходы будущих периодов: счет

При работе со статьей затрат необходимо четко определить, имеет ли актив свои правила выбытия, или это издержки, которые признаются единовременными. При осуществлении операций, необходимо придерживаться установленного алгоритма. В первую очередь, следует проверить, предусматривается ли действующими нормами по бухучету метод равномерного распределения анализируемых затрат. При положительном ответе на этот вопрос, они остаются на сч. 97. Расходы будущих периодов в этом случае можно продолжать распределять. Если указанный способ не предусматривается, необходимо определить, возможен ли в предстоящих финансовых циклах доход от этих средств. Возможность переноса таких расходов на будущее предусматривается в ПБУ 10/99 (в пунктах 9 и 19). В случае положительного ответа их также следует распределить.

Остальные затраты

Они подлежать либо списанию, либо включению в выданные авансы. В первом случае следует проверить соблюдение всех условий признания затрат, которые установлены в ПБУ 10/99 (по пункту 16). В частности, нужно определить, что:

Если хотя бы одно из указанных условий не выполнено, то в учете фиксируется выданный аванс (дебиторская задолженность). Данное положение касается также и оплаты работы (услуги), когда в момент передачи денежных средств она не выполнена (не оказана). При этом договор может быть расторгнут в любое время с требованием полного либо частичного возврата денег. Остальные затраты включаются в убытки.

Категории затрат по статье

В соответствии с новыми правилами, распределяются в течение определенного срока только некоторые расходы будущих периодов. Счет при этом может содержать:

Ошибки

Зачастую на сч. 97 фиксируют:

Для устранения неточностей необходима инвентаризация расходов будущих периодов.

Включение в убытки

По новым правилам к текущим затратам относят:

1С: расходы будущих периодов

По просьбам пользователей к сч. 76 был привязан Справочник РБП. Это сделано для тех случаев, когда возникла необходимость распределить страховку равномерно, но пользователь не считает, что она входит в расходы будущих периодов. Проводки в этом случаи осуществляются с использованием сч. 76:

- «Взносы (платежи) по добровольному страхованию в случае причинения ущерба здоровью или смерти» (76.01.2).

- Отчисления по другим категориям страхования (76.01.9).

Нововведение

В качестве одного из новшеств, касающихся описанных выше изменений в законодательстве, выступает реквизит, указывающий на вид актива. Его смысл состоит в том, чтобы установить ту строку баланса, в которую будут включены те или иные расходы будущих периодов. Проводки должны делаться одновременно с заполнением этого реквизита для всех РПБ, которые имеют дебетовое сальдо на конец финансового цикла. Если указанная информация будет отсутствовать, то затраты включаются в остальные оборотные активы в балансе (строка 1260). Этот реквизит не имеет значения для списания и учета расходов. Корректировки закона не коснулись также порядка признания и выбытия РБП – в программе он прежний. Это значит, что при возникновении необходимости каким-либо образом переопределить для установленных расходов будущих периодов виды активов перед формированием бухгалтерской отчетности, значения у соответствующих реквизитов допускается изменять, не осуществляя перепроводки ни документов поступления, ни операций выбытия указанных затрат.

Расшифровка сумм по балансовым строкам

Это можно сделать, используя соответствующую кнопку. Она расположена на верхней командной строке отчета и называется «Расшифровать». В ходе формирования и автоматического заполнения баланса, программа позволяет определить показатели. Для проверки правильности заполнения в справочнике РБП вида актива, анализа того способа, с помощью которого расходы будут отображаться в балансе, можно применить метод стандартного бухгалтерского отчета «Анализ субконто». В этом случае необходимо его предварительно настроить. Делается это так:

Настройка прочих параметров отчета можно осуществлять по мере необходимости. В итоге получится картина, которая полностью отражает распределение расходов на будущие периоды между балансовыми активами. При этом для каждого РБП будет дана расшифровка. Аналогичным способом можно выполнить настройку оборотно-сальдовой ведомости по сч. 97.

Самостоятельное определение порядка учета

Данная операция допускается в отношении расходов, которые относятся к будущим периодам и прямо не указаны в действующих ПБУ в качестве РБП. При самостоятельном определении порядка учета возможны такие варианты:

Допускается еще один вариант. Он заключается в отражении расходов на особых субсчетах затрат и последующем включении в счета, учитывающие прибыль от продаж (сч. 90) или иных расходов и доходов. В этом случае будет соблюдаться предписание ПБУ 10/99 (п. 19). Это требование предусматривает отражение расходов по отчету об убытках и прибылях посредством их обоснованного распределения по финансовым периодам в случае, когда затраты обуславливают поступление доходов на протяжении нескольких циклов, когда нельзя четко определить или возможно только косвенное установление связи между издержками и прибылью. Следует отметить, что последние два варианта могут быть для предприятия наиболее удобными. В этих случаях есть возможность максимально сблизить налоговый и бухгалтерский баланс. Первый предусматривает не единовременное, а постепенное списание расходов, которые относятся к предстоящим периодам. Конкретное определение того или иного метода учета и выбытия осуществляется в рамках финансовой политики организации. В качестве основного критерия для постепенного, а не единовременного распределения тех или других затрат выступает получение прибыли, которая связана с ними не в настоящем, а в предстоящих циклах.

НДС

Как выше было указано, сумма расходов на будущие периоды фиксируется на сч. 97. «Входной» НДС», касающийся их, принимается к вычету по общему порядку. Это осуществляется после того, как они будут показаны в учете при условии, что эти затраты необходимы для осуществления деятельности, которая облагается налогом, и если от поставщика есть счет-фактура.

Источник

Статьи такими же метками:

ideiforbiz.ru

что к ним относится? Проводки и списание расходов будущих периодов

В 2011 году бухгалтерское законодательство было изменено. Корректировки, в частности, коснулись отражения расходов, которые возникли в одном периоде, но относились к нескольким финансовым циклам. Такие затраты именуются РБП. Далее рассмотрим, как учитываются расходы будущих периодов, что к ним относится.

Нормативная база

Финансовая отчетность новой формы была утверждена Приказом Минфина 66н. из нее была удалена строка, фиксирующая расходы будущих периодов (запасы). После этого следующим Приказом 186н были внесены корректировки в п. 65 ПБУ. В новой редакции этот документ содержит положения о том, как фиксируются расходы будущих периодов, что к ним относится в настоящее время. Так, затраты, которые произведены организацией в отчетном цикле, но касающиеся следующих, вносятся в баланс по условиям признания активов. Списание расходов будущих периодов выполняется в соответствии с общими правилами выбытия средств данного типа.

Концепция бухучета

В соответствии с п. 8.3 КБУ актив в отечественной рыночной экономике признается таковым, если вероятно получение в будущем прибыли от этого средства. При этом его стоимость можно измерить с достаточным уровнем надежности. В п. 7.2 Концепции указано, что в качестве активов выступают хозяйственные средства, которые перешли под контроль предприятия вследствие осуществления им предпринимательской деятельности, и которые могут принести ему прибыль в будущих периодах. Предстоящие экономические выгоды предусматривают потенциальную возможность активов косвенно либо прямо способствовать поступлению денежных средств. Принято считать, что средства могут принести прибыль в будущем, если они:

- Использованы обособлено либо в сочетании с прочими средствами в ходе производства услуг, продукции или работ, предназначенных для реализации.

- Обменены на другие активы.

- Распределены между собственниками предприятия.

Классификация

В соответствии с новой редакцией п. 65 ПБУ, те или иные виды расходов будущих периодов должны относиться к определенным активам. В ряде случаев провести классификацию сложно. Однако если установлено соответствие расхода общему определению актива, то его можно считать прочим внеоборотным или иным оборотным средством в соответствии со сроком списания. Если предполагается выбытие РБП в затраты на протяжении года, то его показывают в составе оборотных активов. Если списание расходов будущих периодов будет осуществляться в течение срока, превышающего 12 мес., то их включают во внеоборотные средства.

Сложности реализации концепции

Указанное выше положение вызвало определенные трудности у бухгалтеров. Например, возник вопрос о том, как осуществить распределение, если к расходам будущих периодов относятся страховые выплаты. Дело в том, что включить их в состав какого-либо актива нельзя. Для разъяснения ситуации Минфином было выпущено письмо. В соответствии с ним, определяя расходы будущих периодов (что к ним относится в текущем цикле и касается предстоящих), если они соответствуют условиям, по которым признается тот или иной актив, то они фиксируются в балансе в его составе и выбывают в порядке, принятом для данной категории. В других случаях такие затраты показываются, как РБП. Их списание осуществляется посредством обоснованного распределения между финансовыми периодами по правилам, установленным в организации (пропорционально количеству продукции, например), на протяжении периода, которого они касаются.

Мнение специалистов

Учитывая сказанное выше, можно считать, что сам порядок признания и последующего списания расходов на будущие периоды остался прежним. Изменения коснулись только правил фиксирования РБП в балансе. По мнению экспертов, эти корректировки конкретно указывают, как показываются расходы будущих периодов, что к ним относится. В частности, в их состав следует включать только те затраты, которые действительно таковыми являются. Их описание содержится в ПБУ 10/99 (в пунктах 2 и 3). С другой же стороны, они должны относиться к будущим финансовым периодам. Другими словами, существует и может быть установлен цикл, на протяжении которого реализованные затраты будут приносить предприятию экономическую прибыль.

Расходы будущих периодов: счет

При работе со статьей затрат необходимо четко определить, имеет ли актив свои правила выбытия, или это издержки, которые признаются единовременными. При осуществлении операций, необходимо придерживаться установленного алгоритма. В первую очередь, следует проверить, предусматривается ли действующими нормами по бухучету метод равномерного распределения анализируемых затрат. При положительном ответе на этот вопрос, они остаются на сч. 97. Расходы будущих периодов в этом случае можно продолжать распределять. Если указанный способ не предусматривается, необходимо определить, возможен ли в предстоящих финансовых циклах доход от этих средств. Возможность переноса таких расходов на будущее предусматривается в ПБУ 10/99 (в пунктах 9 и 19). В случае положительного ответа их также следует распределить.

Остальные затраты

Они подлежать либо списанию, либо включению в выданные авансы. В первом случае следует проверить соблюдение всех условий признания затрат, которые установлены в ПБУ 10/99 (по пункту 16). В частности, нужно определить, что:

- Расход может быть реализован по конкретному договору, требованию закона или иного нормативного акта, обычаю делового оборота.

- Сумма затрат может быть установлена.

- Есть уверенность в том, что при осуществлении конкретной операции будет иметь место снижение экономической прибыли предприятия. Другими словами, организация передала актив или нет неопределенности по его передаче.

Если хотя бы одно из указанных условий не выполнено, то в учете фиксируется выданный аванс (дебиторская задолженность). Данное положение касается также и оплаты работы (услуги), когда в момент передачи денежных средств она не выполнена (не оказана). При этом договор может быть расторгнут в любое время с требованием полного либо частичного возврата денег. Остальные затраты включаются в убытки.

Категории затрат по статье

В соответствии с новыми правилами, распределяются в течение определенного срока только некоторые расходы будущих периодов. Счет при этом может содержать:

- Разовые платежи за полученное право пользования результатами интеллектуальной деятельности либо средств индивидуализации, которые выплачиваются по лицензионным договорам, соглашениям коммерческой концессии и прочим аналогичным документам с установленным сроком действия.

- Дисконт по облигации либо начисленные проценты.

- Дополнительные затраты по кредитам и займам.

- Начисленные проценты по вексельной сумме.

- Затраты, осуществленные относительно предстоящих работ по договору подряда. В них входит стоимость материалов, которые были переданы для исполнения условий соглашения. К этой же категории относится арендная плата, которая перечислена в финансовом периоде, но относится к предстоящим циклам. Выбытие таких затрат осуществляется в порядке, который определен в ПБУ 2/08 (в пунктах 21 и 16).

- Стоимость сырья, отпущенного на производство, но относящегося к будущим периодам. Это положение действует, если материалы применяются в подготовительных работах в рамках сезонных производств, в ходе горно-подготовительных мероприятий при освоении новых агрегатов, цехов, предприятий (пусковые затраты), при освоении выпуска новых технологий и продукции, в процессе рекультивации земель.

Ошибки

Зачастую на сч. 97 фиксируют:

- Затраты на НИОКР. Эти расходы будущих периодов отражаются на сч. 08 и показываются по статье, на которой фиксируют иные внеоборотные активы. После окончания работ они включаются в сч. 04 и показываются по статье «Результаты разработок и исследований».

- Расходы по подписке на периодические издания. Эти затраты включаются в аванс. Дело в том, что предприятие в любое время может отказаться от получения следующих номеров и затребовать возврат уплаченной суммы.

- Арендные платежи, которые перечислены единовременно за предстоящие сроки. Их также следует включить в дебиторскую задолженность, так как услуги еще не оказаны.

Для устранения неточностей необходима инвентаризация расходов будущих периодов.

Включение в убытки

По новым правилам к текущим затратам относят:

- Расходы по страховым договорам. К ним, в числе прочего, относят соглашения по защите гражданской ответственности, имущества, КАСКО и ОСАГО и так далее. Выплаченная сумма взноса (премии) по этим актам допускается учитывать единовременно в составе расходов на момент получения полиса (начала действия договора), поскольку в нормативных актах не установлен особый порядок их фиксирования. Выплаченная страховая премия не включается в аванс, поскольку в случае досрочного отказа организации от договора, она не будет возвращена, если другое условие не предусмотрено в соглашении.

- Отпускные, переходящие на следующий месяц, и взносы с этих сумм. Равномерное их включение в расходы в соответствии с действующими ПБУ не предусмотрено. Также их нельзя считать авансами, поскольку их выплата осуществляется за отработанный срок.

1С: расходы будущих периодов

По просьбам пользователей к сч. 76 был привязан Справочник РБП. Это сделано для тех случаев, когда возникла необходимость распределить страховку равномерно, но пользователь не считает, что она входит в расходы будущих периодов. Проводки в этом случаи осуществляются с использованием сч. 76:

- «Взносы (платежи) по добровольному страхованию в случае причинения ущерба здоровью или смерти» (76.01.2).

- Отчисления по другим категориям страхования (76.01.9).

Нововведение

В качестве одного из новшеств, касающихся описанных выше изменений в законодательстве, выступает реквизит, указывающий на вид актива. Его смысл состоит в том, чтобы установить ту строку баланса, в которую будут включены те или иные расходы будущих периодов. Проводки должны делаться одновременно с заполнением этого реквизита для всех РПБ, которые имеют дебетовое сальдо на конец финансового цикла. Если указанная информация будет отсутствовать, то затраты включаются в остальные оборотные активы в балансе (строка 1260). Этот реквизит не имеет значения для списания и учета расходов. Корректировки закона не коснулись также порядка признания и выбытия РБП – в программе он прежний. Это значит, что при возникновении необходимости каким-либо образом переопределить для установленных расходов будущих периодов виды активов перед формированием бухгалтерской отчетности, значения у соответствующих реквизитов допускается изменять, не осуществляя перепроводки ни документов поступления, ни операций выбытия указанных затрат.

Расшифровка сумм по балансовым строкам

Это можно сделать, используя соответствующую кнопку. Она расположена на верхней командной строке отчета и называется «Расшифровать». В ходе формирования и автоматического заполнения баланса, программа позволяет определить показатели. Для проверки правильности заполнения в справочнике РБП вида актива, анализа того способа, с помощью которого расходы будут отображаться в балансе, можно применить метод стандартного бухгалтерского отчета «Анализ субконто». В этом случае необходимо его предварительно настроить. Делается это так:

- Видом субконто следует установить расходы на будущие периоды.

- В первой группировке указываются РПБ, вид актива.

- Во второй группировке устанавливаются собственно расходы на будущие периоды.

Настройка прочих параметров отчета можно осуществлять по мере необходимости. В итоге получится картина, которая полностью отражает распределение расходов на будущие периоды между балансовыми активами. При этом для каждого РБП будет дана расшифровка. Аналогичным способом можно выполнить настройку оборотно-сальдовой ведомости по сч. 97.

Самостоятельное определение порядка учета

Данная операция допускается в отношении расходов, которые относятся к будущим периодам и прямо не указаны в действующих ПБУ в качестве РБП. При самостоятельном определении порядка учета возможны такие варианты:

- Фиксирование на «затратных» статьях и единовременное списание в последующем на статьи по учету прибыли от продаж (с. 90) либо прочих издержек и доходов (сч.91).

- Отражение на сч. 97 (РБП) с распределением на «затраты» при наступлении периода, в который они включены.

Допускается еще один вариант. Он заключается в отражении расходов на особых субсчетах затрат и последующем включении в счета, учитывающие прибыль от продаж (сч. 90) или иных расходов и доходов. В этом случае будет соблюдаться предписание ПБУ 10/99 (п. 19). Это требование предусматривает отражение расходов по отчету об убытках и прибылях посредством их обоснованного распределения по финансовым периодам в случае, когда затраты обуславливают поступление доходов на протяжении нескольких циклов, когда нельзя четко определить или возможно только косвенное установление связи между издержками и прибылью. Следует отметить, что последние два варианта могут быть для предприятия наиболее удобными. В этих случаях есть возможность максимально сблизить налоговый и бухгалтерский баланс. Первый предусматривает не единовременное, а постепенное списание расходов, которые относятся к предстоящим периодам. Конкретное определение того или иного метода учета и выбытия осуществляется в рамках финансовой политики организации. В качестве основного критерия для постепенного, а не единовременного распределения тех или других затрат выступает получение прибыли, которая связана с ними не в настоящем, а в предстоящих циклах.

НДС

Как выше было указано, сумма расходов на будущие периоды фиксируется на сч. 97. «Входной» НДС», касающийся их, принимается к вычету по общему порядку. Это осуществляется после того, как они будут показаны в учете при условии, что эти затраты необходимы для осуществления деятельности, которая облагается налогом, и если от поставщика есть счет-фактура.

autogear.ru

Списаны расходы будущих периодов проводка, Дт 20 Кт 97

Главная » Бухгалтеру » Бухгалтерские проводки по учету расходов будущих периодовБухгалтерские проводки по учету расходов будущих периодов |

‚ернутьсЯ назад на Ѓухгалтерские проводки

Бухгалтерские проводки по учету расходов будущих периодов |

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 97 | 02, 04, 05 | Начислена амортизация, относящаяся к будущим периодам, по: — основным средствам, — нематериальным активам. | Бухгалтерская справка (0504833). |

| 97 | 10 | Списаны материалы на расходы будущих периодов по неравномерно производимому ремонту основных средств, освоению новых производств и пр. | Бухгалтерская справка (0504833), требование-накладная по форме № М-11. |

| 20, 23, 25, 26, 29, 44 | 96 | Создан резерв на ремонт основных средств: — основного производства, — вспомогательных производств, — общепроизводственного назначения, — общехозяйственного назначения, — связанный с прекращением деятельности, — обслуживающих производств и хозяйств. | Учетная политика, Приказ (распоряжение) руководителя о создании резерва, Расчет суммы резерва, Бухгалтерская справка (0504833). |

| 97 | 69 | Начислены затраты, относящиеся к будущим периодам, по единому социальному налогу. | Бухгалтерская справка (0504833). |

| 97 | 70 | Начислена оплата труда, относящаяся к будущим периодам. | Бухгалтерская справка (0504833). |

| 97 | 79-2 | Расходы будущих периодов переданы обособленному подразделению. | Бухгалтерская справка (0504833). |

| 10 | 97 | Оприходованы материалы, полученные или оставшиеся от проведения работ, учтенных в составе расходов будущих периодов. | Бухгалтерская справка (0504833). |

| 20, 23, 25, 29, 44 | 97 | Списаны расходы будущих периодов на расходы: — основного производства, — вспомогательных производств, — общепроизводственные, — общехозяйственные, — обслуживающих производств, — на продажу в доле, относящейся к отчетному периоду. | Бухгалтерская справка (0504833). |

| 79-2 | 97 | Переданы расходы будущих периодов обособленным подразделением. | Бухгалтерская справка (0504833). |

| 91-2 | 97 | Переданы расходы будущих периодов на убытки по работам, не давшим продукции, и пр. | Бухгалтерская справка (0504833). |

| 99 | 97 | Списаны расходы будущих периодов на прочие расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.). | Бухгалтерская справка (0504833). |

‚необоротные активы

Оборотные активы

Чистые активы

Оборотные средства

Основные средства

Нематериальные активы

Назад | | ‚верх

©2009-2018 Центр управления финансами.

Доходы и расходы будущих периодов (счет 97 и 98). Проводки

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Тема: Учёт финансовых результатов

1. Учет расходов и доходов будущих периодов.

2. Учет прибылей и убытков.

3. Учет нераспределенной прибыли.

- Учет расходов и доходов будущих периодов

К расходам будущих периодов относятся:

· организационные расходы предприятия по регистрации учредительных документов,

· оплате нотариальных услуг,

· уплате соответствующих госпошлин по регистрации,

· приобретению штампов и печатей организации,

· оплата за получение дубликата УНП, расходы по открытию (закрытию) счетов в банке, используемых при осуществлении уставной деятельности.

Оплата учредителями государственной регистрации при принятии положительного решения о регистрации данного предприятия, если в учредительном договоре закреплено, что расходы по организации предприятия являются вкладом учредителей в уставный фонд:

Дт 97 Кт 75

Остальные организационные расходы отражаются записью:

Дт 97 Кт 50, 71, 60

Организационные расходы в процессе деятельности организации, в том числе перерегистрация, внесение изменений и дополнений в учредительные документы, устав предприятия отражают записью:

Дт 97 Кт 51, 60, 76, 71

Учтённые организацией расходы в дальнейшем относят на себестоимость продукции, работ и услуг по реализации продукции в течение периода, установленного руководителем организации. При этом необходимо иметь в виду, что на себестоимость продукции относят только те организационные расходы, которые связаны с созданием предприятия. Организационные расходы за отчётный год после утверждения в годовой отчётности включаются в состав внереализационных расходов: Дт 92 Кт 97

— Расходы по обязательным видам страхования.

Страховые платежи по обязательным видам страхования за соответствующий отчётный период отражают записями:

Дт 97 Кт 76-2

В течение срока действия договора страховые платежи, перечисленные в отчётный период, списываются равными суммами в затраты соответствующего периода:

Дт 20-1 Кт 97 – Списаны страховые платежи по обязательному страхованию посевов;

Дт 20-2 Кт 97 – Списаны страховые платежи по обязательному страхованию молодняка животных;

Дт 23-2 Кт 97 – Списаны страховые платежи по обязательному страхованию грузового автотранспорта;

Дт 26 Кт 97 — Списаны страховые платежи по обязательному страхованию легкового автотранспорта в пределах одной единицы;

Дт 92 Кт 97 – Списаны страховые платежи по обязательному страхованию легкового автотранспорта сверх единицы;

— Расходы на рекламу в порядке предварительных платежей.

В такие платежи включаются расходы организации по целевому информационному воздействию на потребителя для продвижения своей продукции, работ, услуг на рынках сбыта: разработка и издание рекламных буклетов, рекламные мероприятия через средства массовой информации.

Приобретение, изготовление копирование, демонстрация рекламных кино, видео и диафильмов:

Дт 97 Кт 51, 60, 76

Дт 18 Кт 51, 60, 76

Списывают эти расходы на себестоимость продукции, работ и услуг ежемесячно равными суммами в течение отчётного периода, к которому они относятся.

Расходы списаны на себестоимость продукции:

Дт 20, 26, 44 Кт 97

Расходы по приобретению прикладных программ для ЭВМ и компьютерных баз данных. В состав нематериальных активов организации не включают экземпляры произведений, содержащихся на материальных носителях, программы для ЭВМ и БД, приобретённые и используемые для собственного потребления. В этой связи расходы по приобретению отражают записью:

Дт 97 Кт 60, 76, 51

Дт 18 Кт 60, 76, 51

На себестоимость продукции, работ и услуг эти расходы относятся равными суммами в течение периода, зафиксированного в договоре, приказе руководителя предприятия или учётной политике:

Дт 20, 26, 44 Кт 97

В соответствии с инструкцией о порядке начисления амортизации основных средств по неоконченному строительству или неоформленным актам приёмки, амортизация начисляется на основании справки о стоимости этих объектов соответствующим методом.

Счет 97 в бухгалтерском учете: Расходы будущих периодов

Кроме того, если в течение нормативного срока строительства объекта его строительство незакончено и объект не введён в эксплуатацию, амортизация по данному объекту начисляется с первого числа месяца, следующего за месяцем истечения нормативного срока строительства: Дт 97 Кт 01

После оформления этих объектов актами ввода объектов в эксплуатацию амортизация будет списываться следующей записью:

Дт 20, 23, 25, 26, 44 Кт 97

Суммы оплаты за отпуск, приходятся на следующий отчётный период: Дт 97 Кт 70, 69, 76-2

При наступлении отчётного периода эти расходы списываются на себестоимость продукции работ и услуг: Дт 20, 23, 26, 44 Кт 97

К доходам будущих периодов относятся:

— Основные и оборотные средства, полученные безвозмездно, если собственники разные:

Дт 01 Кт 98

Дт 98 Кт 92 – Списываются по мере начисления амортизации;

Дт 10 Кт 98

Дт 98 Кт 92 – Списываются по мере использования оборотных активов;

— Разница в стоимости по недостаче, которая относится на материально-ответственное лицо:

Дт 73-3 Кт 98

Дт 98 Кт 92 –Списывается по мере погашения недостачи.

Для учёта операций по счёту 98 используют журнал-ордер 15-АПК в специальном разделе которого «Аналитические данные к счёту 98» отражают аналитический учёт.

Учет прибылей и убытков

Финансовый результат отчётного периода аккумулируют на счёте 99 «Прибыль и убытки», по кредиту данного счёта отражают прибыль, полученную от реализации продукции, работ и услуг, прочих активов, операционной и внереализационной деятельности. По дебету отражают соответственно убыток от реализации продукции, работ и услуг, прочих активов, операционной и внереализационной деятельности. Путём сопоставления дебетовых и кредитовых оборотов по данному счёту определяют окончательный финансовый результат: прибыль или убыток отчётного периода.

Открываются следующие субсчета:

99-1 – Прибыль и убыток по видам деятельности;

99-2 – Прибыль и убыток операционной деятельности;

99-3 – Прибыль и убыток от внереализационной деятельности;

99-4 – Платежи по налогам и сборам из прибыли;

99-5 – Финансовые санкции по налогам и сборам;

99-9 – Прибыль или убыток отчётного периода.

На субсчёте 99-1 отражают прибыль и убыток от реализации продукции работ и услуг. На сельскохозяйственных предприятиях финансовый результат определяют в конце года, при закрытии счёта 90 «Реализация». Составляют ведомость по закрытию счёта 90 «Реализация», в которой по каждому аналитическому счёту определяют финансовый результат в отдельности. Затем путём сопоставления дебетовых и кредитовых оборотов, определяют окончательный финансовый результат, который списывают записью:

Дт 99-1 Кт 90-9 – Списан убыток;

Дт 90-9 Кт 99-1 – Списана прибыль;

Аналогично определяют финансовый результат операционной и внереализационной деятельности:

Дт 99-2 Кт 91-9 – Списан убыток от операционной деятельности;

Дт 91-9 Кт 99-2 – Списана прибыль от операционной деятельности;

Дт 99-3 Кт 92-9 – Списан убыток от внереализационной деятельности;

Дт 92-9 Кт 99-3 – Списана прибыль от внереализационной деятельности;

На субсчёте 99-4 учитывают налоги, уплачиваемые с прибыли. Если сельскохозяйственные предприятия перешли на упрощённую систему налогообложения, т.е. на уплату Единого сельскохозяйственного налога, то они освобождены от уплаты налогов на прибыль, если они не осуществляют других видов деятельности, кроме основной.

Если сельскохозяйственные предприятия уплачивают налоги по общей схеме, то в этом случае с прибыли платят следующие налоги: налог на недвижимость, налог на прибыль, местные налоги и сборы. Ежемесячно составляют налоговую деклара

bookerlife.ru

Способы списания расходов будущих периодов. Бухгалтерское дело

Способы списания расходов будущих периодов

Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). На практике расходы будущих периодов чаще всего списываются на затраты линейным способом (равномерно в течение периода, к которому относятся).

В частности, на счете 97 «Расходы будущих периодов» отражаются расходы:

• на горно-подготовительные работы;

• подготовительные работы к производству в связи с их сезонным характером;

• освоение новых производств, установок и агрегатов;

• на неравномерно производимый в течение года ремонт (если не создается резерв на ремонт основных средств) и др.

К расходам будущих периодов помимо перечисленных относятся также расходы на приобретение:

• программных продуктов, правовых баз данных, используемых в деятельности организации в течение длительного периода;

• сертификатов, разрешений, лицензий и т. п.

В составе расходов будущих периодов отражаются уже произведенные расходы.

Авансовые платежи на счете 97 «Расходы будущих периодов» не учитываются. Они отражаются в установленном порядке на счетах учета расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»). Это касается, например, авансовых платежей по договорам аренды или расходов на подписку на периодические печатные издания.

Организация может списывать расходы будущих периодов (в течение срока, к которому они относятся):

1) равномерно;

2) пропорционально объему выпускаемой продукции (работ, услуг).

Если период использования актива документально не определен, то организация может разработать свой экономически обоснованный способ списания расходов будущих периодов. Выбранный способ списания расходов будущих периодов необходимо утвердить приказом руководителя в качестве приложения к учетной политике организации для целей бухгалтерского учета.

Списание расходов будущих периодов отражается следующей проводкой:

Дебет 20 «Основное производство» (других счетов учета затрат 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»)

Кредит 97 «Расходы будущих периодов».

По статье «Расходы будущих периодов» раздела II «Оборотные активы» бухгалтерского баланса отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru