Учет расчетов с покупателями. Проводки по счету 62 (авансы, векселя)

28 августа 2014 Учет расчетовВ предыдущей статье мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет активов и пассивов. Подробнее этот счет анализировался в этой статье, почитайте.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае;

- Субсчет 2 – для учета полученных авансов;

- Субсчет 3 – для учета полученных векселей.

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. Сч.90 «Продажи» используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. Сч.91 «Прочие доходы и расходы» используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62 | 91/1 | Отражена стоимость реализованных основных средств, нематериальных активов, материалов |

| 91/2 | 68/НДС | Начислен налог с реализованных активов |

| 51 (50) | 62 | Получена оплата от покупателя |

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

Далее организация продавец производит отгрузку товаров, продукции, активов, погашая эту задолженность – проводка Д62/1 К90/1 (91/1).

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

| Дебет | Кредит | Наименование операции |

| 51 | 62/2 | Получена предоплата от покупателя (включая НДС) |

| 76/НДС с авансов | 68/НДС | Начислен налог с аванса |

| 62/1 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог с реализованных товаров |

| 62/2 | 62/1 | Зачтен аванс в счет погашения задолженности |

| 68/НДС | 76/НДС с авансов | Принят к вычету НДС, в связи с реализацией товара, оплаченного авансом |

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Полученный вексель отражается с помощью проводки Д62.3 К62.1.

В обозначенный момент покупатель погашает вексель, продавец при этом отражает проводку Д51 К62.3.

Проводки по учету векселей полученных:

| Дебет | Кредит | Наименование операции |

| 62 | 90/1 | Отражена выручка от продажи готовой продукции, товаров |

| 90/3 | 68/НДС | Начислен налог к уплате с реализованных товаров |

| 62/3 | 62/1 | Учтен полученный от покупателя вексель |

| 51 (50) | 62/3 | Получена оплата от покупателя |

Расчеты с покупателями. Проводки по 62 счету. Учет авансов полученных.

Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Расчеты с покупателями периодически подвергаются сверке, делается это с помощью инвентаризации расчетов с дебиторами и кредиторами.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Бухгалтерские проводки

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

Корреспонденция

Полезное видео

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

62 счет «Расчеты с покупателями и заказчиками», корреспонденция, проводки

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» служит для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

По дебету

46 Выполненные этапы по незавершенным работам (Д62 К46)

50 Касса (Д62 К50)

51 Расчетные счета (Д62 К51)

52 Валютные счета (Д62 К52)

55 Специальные счета в банках (Д62 К55)

57 Переводы в пути (Д62 К57)

62 Расчеты с покупателями и заказчиками (Д62 К62)

76 Расчеты с разными дебиторами и кредиторами (Д62 К76)

79 Внутрихозяйственные расчеты (Д62 К79)

90 Продажи (Д62 К90)

91 Прочие доходы и расходы (Д62 К91)

По кредиту

50 Касса (Д50 К62)

51 Расчетные счета (Д51 К62)

52 Валютные счета (Д52 К62)

55 Специальные счета в банках (Д55 К62)

57 Переводы в пути (Д57 К62)

60 Расчеты с поставщиками и подрядчиками (Д60 К62)

62 Расчеты с покупателями и заказчиками (Д62 К62)

63 Резервы по сомнительным долгам (Д63 К62)

66 Расчеты по краткосрочным кредитам и займам (Д66 К62)

67 Расчеты по долгосрочным кредитам и займам (Д67 К62)

73 Расчеты с персоналом по прочим операциям (Д73 К62)

75 Расчеты с учредителями (Д75 К62)

76 Расчеты с разными дебиторами и кредиторами (Д76 К62)

79 Внутрихозяйственные расчеты (Д79 К62)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Проводки по счету 62

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

2018

НомерЛюбой

Электронная версия

www.audar-press.ru

Счет 62

Об учете денежных средств и расчетных операций мы рассказывали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками»

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

Счет 62 в бухгалтерском учете обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, как правило, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Расчеты с покупателями и заказчиками: проводки

По расчетам с покупателями проводки основные состоят в признании дохода от продажи товаров, работ или услуг и получении платежей в счет погашения дебиторской задолженности, а также авансовых поступлений.

Так, на суммы предъявленных расчетных документов в бухгалтерском учете продавца делаются бухгалтерские записи:

Дебет счета 62 — Кредит счета 90 «Продажи», 91 «Прочие доходы и расходы»

Использование счетов 90 и 91 зависит от того, является ли признаваемый доход доходом от обычных видов деятельности или прочим доходом.

В розничных продажах факт реализации может признаваться, минуя счет 62, когда делается проводка: Дебет счета 50 «Касса» — Кредит счета 90.

На суммы поступивших платежей (включая авансы) в учете формируются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62.

При этом на счете 62 ведется обособленный учет авансов, как правило, путем открытия дополнительного субсчета.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.

glavkniga.ru

|

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

|

glavbuh-info.ru

Счет 62 Расчеты с покупателями и заказчиками — проводки в программе 1С 8.3

На счете 62 «Расчеты с покупателями и заказчиками» плана счетов бухгалтерского учета собирается «информация»о расчетах с покупателями (наши долги покупателям или долги покупателей перед нами) .

Если нам надо узнать всю «информацию» о взаиморасчетах с покупателями (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств приходили от покупателя, на какую сумму мы отгрузили товара, услуг покупателю), то смело изучаем счет 62 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Обязательство — как актив

Мы уже привыкли к таким активам, как материалы на складе, основные средства в цеху, деньги в кассе. Но есть еще один очень серьезный актив — это обязательство.

Управление обязательствами покупателей

Самая важная информация по данному счету — сколько нам должен покупатель.

Конечно, есть покупатели которым мы должны в силу того, что они сделали предоплату, а мы еще не отгрузили — но это лучшая ситуация. У некоторых компаний актив в виде долга (т.е обязательства покупателей) может составлять до 90% всех активов. Например организации по оказанию услуг ЖКХ почти всегда имеют огромный список контрагентов (физических лиц) которые не оплачивают уже оказанные коммунальные услуги и числятся в должниках у этих компаний. На основании «информации» по данному счету учета формируются сверки с покупателями (док.Акты сверки).

В некоторых компаниях выделяют отдельного человека для контроля за данным счетом, так как «обязательства покупателей» — это серьезный актив, за которым необходимо следить, управлять и не доводить задолженность покупателя до размеров, когда взыскание суммы может быть проблематично..

Покупателю очень до лампочки, какую проводку Вы поставите в корреспонденции к счету 62 ( Д.62 — К.90, 91, 62, 76). Главное чтобы его задолженность четко была зафиксирована на счете 62 конкретной суммой.

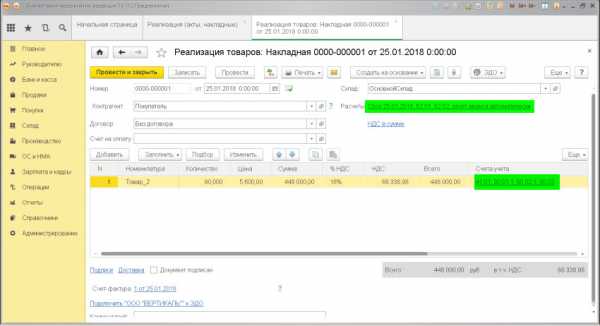

РЕАЛИЗАЦИЯ товаров — начисление долга покупателя

Проводка: Д.62 «Расчеты с покупателями» — К. 90 «Выручка»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «основного» дохода (счет 90) в сумме реализации.

Сумма: сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

РЕАЛИЗАЦИЯ внереализационных услуг — начисление долга покупателя

Проводка:Д.62 «Расчеты с покупателями» — К. 91 «Прочие доходы и расходы»

Описание: проводкой мы фиксируем «информацию» о возникновении «обязательства» у покупателя перед нашей организацией и проводкой мы фиксируем «информацию» о возникновении «прочего внереализационного» дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

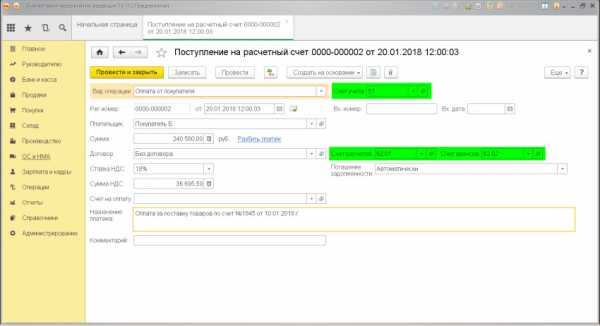

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»

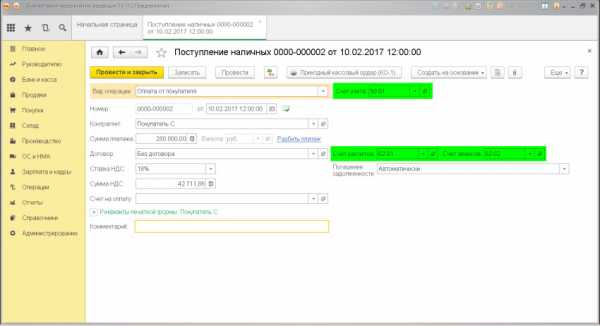

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных».

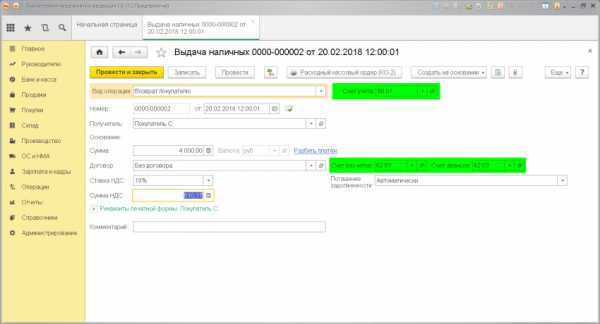

ВОЗВРАТ денежных средств покупателю

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных».

www.finbuh1c.ru