Закрытие месяца проводки, пример, вопросы и ответы

Любое новое знание требует времени для его усвоения. И очень важно, чтобы знания преподносились ясно и последовательно. Однако бывает крайне трудно сделать это, тем более с бухучетом, где слова абстракции, а предложения – несут в себе целые теоретические разделы. Но как бы там ни было — мы изучаем этот предмет.

Сегодня мы поговорим о двух вопросах, которые возникли на основе практической статьи о «закрытие месяца в бухучете»

Возможно ли расписать ОСВ по 90 счету в разрезе субсчетов?

Это непростой вопрос. Расписать, конечно, можно. Но я уверен, подробное расписывание ОСВ по 90 счету преподнесет ситуацию, которую я хочу избежать. Думаю, многие хотят ее избежать, когда приступают к изучению бухучета.

Дело в том, что, расписывая на данном этапе учебы 90 счет по субсчетам – я привнесу в объяснение много деталей, которые тут же вызовут новые вопросы и т.д. Посмотрите, как выглядят планы счетов по 90 счету в 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8 или 90 счет в Бухгалтерии 7.7 для УСН. Безусловно, могут возникнуть вопросы.

И, боюсь, что, отвечая на них, я вынужден буду затронуть зависимые знания бухучета, которых сейчас может и нет у вас. И вопросы пойдут, как снежный ком.

Но не расписать я тоже не могу, поскольку есть запрос на прояснение материала статьи. И надо как-то реагировать. Я ведь понимаю, если этого не сделать, то дальнейшее освоение бухучета начнет «пробуксовывать».

Мне приходится лавировать между деталями в бухучете и показать весь бухучет с выработкой у начинающего общего понимания и представления. Вот так ситуация, расписать не могу, но и не расписать тоже.

Думаю, что изменения, которые я сделал в самой статье, привнесут ясности и снимут часть вопросов. А в этой статье я еще раз заострю внимание на основных моментах подведения финансового результата и закрытия месяца в проводках.

Общий алгоритм работы бухгалтера.

- Наблюдение за деятельностью фирмы и отслеживание тех событий, что влияют на хозяйственную деятельность. Иными словами, бухгалтер отбирает события, влияющие на Имущество и Обязательства фирмы.

- События, влияющие на Имущество и Обязательства фирмы называются Хозяйственными операциями. Именно их, бухгалтер фиксирует при помощи первичных документов, которые, в свою очередь, делают проводки. Проводки – это группировка информации из ХО (т.е. отнесение на свой бухгалтерский счет).

- Из всех ХО можно четко выделить такие, которые

Во-первых, связанны с получением предприятием Расходов. Самые основные – это заработная плата и налоги с нее, амортизация, аренда, коммунальные платежи, канцелярия, Интернет и т.д.

Во-вторых, это получение Дохода от деятельности. Иными словами – это реализация товаров, услуг, своей продукции. Либо прочая реализация материалов, основных средства и т.д - Расходы фирмы учитываются в ДЕБЕТЕ на счетах: 20, 25, 26, 44, 91.2

- Доходы учитываются в КРЕДИТЕ на счетах 90.1 и 91.1

- Итоговый результат всей деятельности получается на 99 счете.

Как все происходит?

В процессе работы фирмы появляются суммы на счетах Расходов. Также появляются суммы от реализации на счетах Доходов.

В конце месяца необходимо выполнить процедуру «закрытия месяца и сделать проводки». Суть ее сводится к тому, что суммы со счетов расходов «переходят» в Дебет 90 и 91 счетов.

Далее определенные суммы с 90 и 91 счетов переходят на 99 счет.

Затем в оборотах за месяц на 99 счете высчитывается Итоговый Результат по месяцу.

Если КО 99 > ДО 99 – у нас ПРИБЫЛЬ.

Если КО 99 < ДО 99 – у нас УБЫТОК.

Закрытия счетов расходов и доходов окажется успешным, если на конец месяца по этим счетам конечное сальдо будет равно 0 (т.е. не будет остатков). А именно, счета расходов (20, 25, 26, 44) на конец периода не будут иметь остатков: ни в дебете, ни в кредите. Тоже самое по 90 и 91 счетам-группам — они должны быть без остатка.

Есть исключения по 20 и 44 счетам. На них могут остаться остатки. Но эти исключения – темы других занятий.

Закрытие месяца и формирование проводок происходит поэтапно.

Во-первых, Дособираются расходы на счетах расходов (20, 25, 26, 44, 91.2). Как правило, это подсчет амортизации основных средств и начисление налогов с ФОТ.

Во-вторых, Собранные суммы со счетов расходов переносятся в ДЕБЕТ 90 счета. Общая переносимая сумма со счета уйдет на соответствующие субсчета 90 счета. Я уже об этом говорил в предыдущих статьях, показывал в отчетах. НО, это сейчас не важно. ГЛАВНОЕ — понять, что Расходы придут в ДЕБЕТ 90 с КРЕДИТОВ счетов расходов.

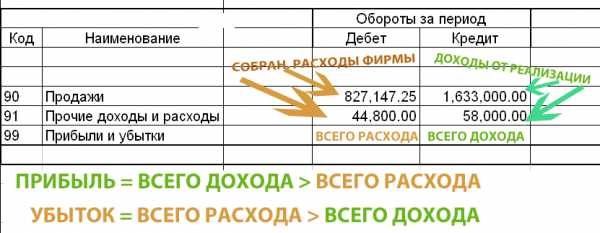

Посмотрите на схему, которая отражает этап переноса сумм расходов.

Видите, в Кредите 90 и 91 счетов отображаются суммы Доходов от реализаций (продаж), которые совершала наша фирма в течение месяца. На 90 счете учитываются реализации по основной деятельности, на 91 – по не основной деятельности.

В Дебете 90 и 91 счетов будут накапливаться суммы Расходов от реализации (продаж). На 90 счте — это себестоимость проданных товаров, продукции. На 91 счете — себестоимость проданных основных средств, материалов, а также, некоторые расходы фирмы, которые в течении месяца сразу относятся на 91 счет.

А в момент «закрытия месяца» в ДЕБЕТ 90 и 91 счетов придут суммы Расходов с 26 и 44 счетов: те, что были накоплены в течении месяца.

И, прежде, чем закрыть 90 и 91 счета, мы смотрим на ДебетовыйОборот (ДО) и КредитовыйОборот (КО) у этих счетов. Равны ли они? Если не равны, то получается, есть конечное сальдо, согласны? Видите, у нас есть разница между Дебетом и Кредитом у этих счетов? А помните правила закрытия 90 и 91 счетов?

У нас остатки в целом по 90, 91 счетам должны быть равны 0.

Таким образом, для каждого счета, 90 и 91, высчитывается разница, которую мы отправим на 99 счет: мы сделаем проводку. В итоге 90 и 91 счета будут показывать нулевое конечное сальдо.

А на 99 счете появятся две суммы: в ДЕБЕТЕ — сумма Расходов, а в КРЕДИТЕ — сумма Доходов. Разница между этими двумя суммами показывает ПРИБЫЛЬ или УБЫТОК получился в текущем месяце.

Поэтому для общего понимания, достаточно 90 и 91 счет сделать и без субсчетов. Единственно, почему возник вопрос, я думаю, не было промежуточного этапа, где видно было бы ситуацию по 90 и 91 счетам. В первоначальном варианте я сразу показал результат «закрытия месяца». Этот момент я исправил. Думаю, теперь все Окей.

А сейчас разберемся со вторым вопросом. Вот так он звучит.

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

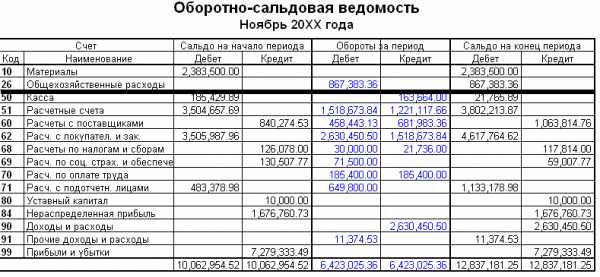

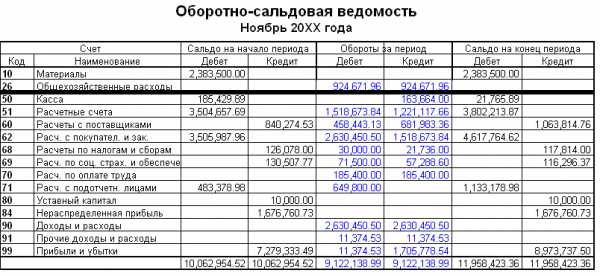

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось». Но почему сумма изменилась??? Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал.

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?

Мы знаем формулу финансового результата, состоящую из двух частей: Доходы (Выручка от деятельности) – Расходы на осуществление этой деятельности.

Доходы – это суммы реализаций. А что мы можем сказать про Расходы?

Например, какие-то расходы фирма получает в течении месяца: услуги сторонних организаций (заработная плата, аренда, консультации, Интернет, сотовая связь, услуги банка и т.д.). Бухгалтер по мере их возникновения оформляет первичные документы. Некоторые из таких расходов могут быть, а могут и не быть в течение месяца.

А есть другие Расходы, которые происходят регулярно, но попадают в ОСВ в момент «закрытия месяца». К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

Т.е. сначала дособираются расходы на соответствующие бухсчета. Далее бухсчета расходов «переносят» свои суммы на 90 счет. Затем высчитывается разница между Дебетом и Кредитом по каждому счету (90 и 91). Эта разница «переносится» на 99 счет.

Вернемся к нашей ОСВ, неважно, вторая или первая. Посмотрите есть ли 01 или 04 счета? Нет? Т.е. у нас нет основных средств (ОС) и нематериальных активов (НМА). Следовательно, амортизации не будет.

Посмотрите на кредитовый оборот (КО) 70 счета. Есть цифры? Это зарплата, это фонд оплаты труда (ФОТ). А налоги с ФОТ появились в КО на 69 счете. Видите?

Налоги с ФОТ для предприятия чем являются? Доходами или Расходами? Где учитываются расходы? На каких счетах?

Следовательно, приходим к выводу, что с ОСВ – все ОК. Ошибок нет.

buhucheba.ru

Как закрыть счет 99 – субсчета к 99 счету

v8: реформация баланса, какие проводки в бух.учете (счета 99 и 84) | Я |

P.S. Стандартная ситуация: «умирающее» предприятие, закрытие года сказали делать другому бухгалтеру, у которого закрытие всегда «делала программа 1С сама». А в этом случае, весь год закрытие месяцев делалось ручными проводками другим гл.бухом. Соответственно сейчас в закрытие месяца — декабрь (реформация баланса), ничего не закрывается автоматически. Настраивать сейчас уже смысла нет. Бухгалтер только знает, что все должно уйти на счет 84.

Счет 84 бухгалтерского учета

А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Коли затрудняется,то есть аудиторы или ПБУ

Вот фрагмент оборотки за 2013год:

http://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpg

Что делать со счетом 99???

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело

99 счет закрывается на 84 счет

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

«Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». » А как это будет выглядеть в моем случае???

(6), (7) не все так просто:

Закрытие счета 99 проводится в три этапа.

1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка.

2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9.

3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

(11) Спасибо, но не понятно:

1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете?

3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84.

Подскажите, так будет правильно?

если в итоге сальдо будет по нулям — значит все правильно.

(0)

>Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)

Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же.

Закрытие месяца делается последней датой месяца, соответственно, для декабря это будет последняя дата текущего года, а реформация баланса делается первой датой следующего года.

Оптимист верит, что мы живем в лучшем из миров. Пессимист боится, что так оно и есть.

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

СЧЕТ 99 ПРИБЫЛИ и УБЫТКИ Проводки и Примеры

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 99 «Прибыли и убытки» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 03 «Доходные вложения в материальные ценности»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 58 «Финансовые вложения»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

по кредиту

- 10 «Материалы»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 60 «Расчеты с поставщиками и подрядчиками»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 96 «Резервы предстоящих расходов»

Список субсчетов, открываемых к счету 99:

- 99.1 «Прибыли и убытки»

Субсчет 99.1 предназначен для обобщения информации о финансовых результатах деятельности организации в отчетном году, за исключением сумм налога на прибыль, рассчитываемых в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль». Организации, не применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль», могут отражать начисление налога на прибыль на данном субсчете. - 99.2 «Налог на прибыль»

Субсчет 99.2 предназначен для обобщения информации о расчете налога на прибыль в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль».

v8: реформация баланса, какие проводки в бух.учете (счета 99 и 84) | Я |

P.S. Стандартная ситуация: «умирающее» предприятие, закрытие года сказали делать другому бухгалтеру, у которого закрытие всегда «делала программа 1С сама». А в этом случае, весь год закрытие месяцев делалось ручными проводками другим гл.бухом. Соответственно сейчас в закрытие месяца — декабрь (реформация баланса), ничего не закрывается автоматически. Настраивать сейчас уже смысла нет. Бухгалтер только знает, что все должно уйти на счет 84. А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Коли затрудняется,то есть аудиторы или ПБУ

Вот фрагмент оборотки за 2013год:

http://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpg

Что делать со счетом 99???

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело

99 счет закрывается на 84 счет

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

«Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Формирование конечного финансового результата

» А как это будет выглядеть в моем случае???

(6), (7) не все так просто:

Закрытие счета 99 проводится в три этапа.

1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка.

2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9.

3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

(11) Спасибо, но не понятно:

1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете?

3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84.

Подскажите, так будет правильно?

если в итоге сальдо будет по нулям — значит все правильно.

(0)

>Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)

Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же. Закрытие месяца делается последней датой месяца, соответственно, для декабря это будет последняя дата текущего года, а реформация баланса делается первой датой следующего года.

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

v8: реформация баланса, какие проводки в бух.учете (счета 99 и 84) | Я |

P.S. Стандартная ситуация: «умирающее» предприятие, закрытие года сказали делать другому бухгалтеру, у которого закрытие всегда «делала программа 1С сама». А в этом случае, весь год закрытие месяцев делалось ручными проводками другим гл.бухом. Соответственно сейчас в закрытие месяца — декабрь (реформация баланса), ничего не закрывается автоматически. Настраивать сейчас уже смысла нет. Бухгалтер только знает, что все должно уйти на счет 84. А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Коли затрудняется,то есть аудиторы или ПБУ

Вот фрагмент оборотки за 2013год:

http://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpg

Что делать со счетом 99???

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело

99 счет закрывается на 84 счет

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

«Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». » А как это будет выглядеть в моем случае???

(6), (7) не все так просто:

Закрытие счета 99 проводится в три этапа.

1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка.

2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9.

3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

(11) Спасибо, но не понятно:

1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете?

3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84.

Подскажите, так будет правильно?

если в итоге сальдо будет по нулям — значит все правильно.

(0)

>Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)

Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же. Закрытие месяца делается последней датой месяца, соответственно, для декабря это будет последняя дата текущего года, а реформация баланса делается первой датой следующего года.

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ!

Нераспределенная прибыль — счет 84, бухгалтерские проводки

Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

buh-experts.ru

Прибыль проводки счет 99

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru