Прямые и косвенные налоги — таблица 2019

Прямые и косвеннные налоги — это два основных типа налогов, которые различаются между собой по способу взимания. Это ключевой признак, на котором основана классификация налоговых обязательств на прямой налог и косвенный; примеры того, какие налоги косвенные, а какие прямые, рассмотрим в нашей статье.

Характеристика прямых и косвенных налогов

Ключевое отличие прямых налогов от косвенных заключается в способе их изъятия у налогоплательщиков. Так, чтобы определиться с отличиями, нужно раскрыть понятия данных групп налоговых обязательств.

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия данного вида налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Причем экономический субъект самостоятельно исчисляет и уплачивает обязательства за счет своих собственных средств и капиталов.

Косвенные же взимаются не напрямую, а учитываются в определенных величинах. Такой вид обязательств представляет собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории нашего государства. Если говорить простым языком, то эта торговая наценка включается в стоимость товара продавцом, но оплачивает ее уже конечный покупатель. Следовательно, продавец в данной цепочке выступает в роли посредника: он начисляет надбавку, он же ее и уплачивает в государственный бюджет. А вот оплачивает надбавку потребитель. Именно поэтому такие обязательства называют сборами за потребление.

Итак, чем отличаются прямые налоги от косвенных? Основное отличие прямого налога от косвенного заключается в способе изъятия: напрямую с объекта обложения либо в виде потребительской наценки.

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

|

Прямые |

Косвенные |

||

|

Наименование |

Описание |

Наименование |

Описание |

|

НДФЛ |

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. |

НДС |

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

|

ННПО |

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. |

Акцизы |

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

|

Имущественный |

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. |

Таможенные пошлины |

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

|

Земельный |

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне |

Государственные пошлины |

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

|

Транспортный |

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. |

Лицензирование бизнеса |

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

|

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) |

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

||

Сравнительный анализ

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше. Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне. Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

ppt.ru

Прямые и косвенные налоги: примеры, отличия (таблица)

Обязательные платежи юридических и физических лиц в бюджет можно разделить на прямые и косвенные налоги. Такое разделение позволяет упорядочить платежи, обеспечить оптимальное распределение нагрузки на плательщиков и налоговый контроль.

Налоги — обязательные платежи, которые уплачиваются гражданами и юридическими лицами в бюджет с целью формирования его доходной части, могут быть классифицированы по разным признакам. В статье рассмотрим подробнее разделение платежей на прямые и косвенные.Прямые и косвенные налоги: примеры

Этот тип платежей возникают там, где есть доход и иные материальные блага (недвижимость, транспорт, природные ресурсы). В случае прямого налогообложения суммы платежей поступают непосредственно от плательщика (прямо) в бюджет. Смотрите таблицу примеров.

| Прямые налоги | ||

| Реальные Взимаются в силу факта владения имуществом. Не зависят от финансового положения или доходов плательщика |

Имущественный |

Организации обязаны платить налог с недвижимого имущества, числящееся на балансе как основное средство (ст. 374 НК). Плательщиками налога на имущество физлиц признаются граждане, которым на праве собственности принадлежит: дом, квартира, комната, гараж, машино-место и другие объекты согласно ст. 401 НК. |

| Земельный | Взимается с организаций и граждан, у которых есть земельные наделы на праве собственности, праве постоянного или бессрочного пользования или праве пожизненного наследуемого владения. Участок должен соответствовать критериям ст. 389 кодекса. | |

| Транспортный |

Если организация или физлицо владеют транспортным средством, то оно облагается налогом. База зависит от мощности двигателя в л.с. Для воздушного и водного транспорта налоговая база — это единица транспорта. |

|

|

Другие:

|

||

|

Личные Объект налогообложения в данном случае определяют индивидуально с учетом льгот. Зависят от доходов и финансового положения плательщика |

На прибыль | Плательщики — юридические лица. Сумма прямо пропорциональна финансовому результату деятельности компании (гл. 26 НК). |

| НДФЛ | Начисляется на совокупный доход физических лиц, в т.ч. предпринимателей (ст. 217 НК). Уменьшается на сумму подтвержденных расходов. | |

Косвенные налоги: что это, примеры

Косвенные налоги входят в стоимость приобретаемых товаров, работ, услуг и устанавливаются в виде надбавок к цене или тарифу. Оплачивает эту надбавку покупатель в момент совершения покупки, а перечисляет средства в бюджет продавец из выручки. Продавец выступает агентом (посредником) в процессе перечисления денег полученных им в счет уплаты налога государству.

Косвенные налоги: виды |

||

|

Акцизы |

Универсальные (устанавливаются на весь объем реализации) Налог на добавленную стоимость (НДС) |

Уплата НДС происходит на всех стадиях производства и реализации. На ставку налога влияет категория товара. |

|

Индивидуальные (устанавливаются на определенные виды товаров — подакцизную продукцию) |

Акцизы включены в стоимость алкоголя, табачной продукции, автомобилей и мотоциклов, топлива, керосина и бензина, масел для двигателей, природного газа и топлива для печей | |

|

Фискальные монополии |

Облагаются товары и услуги, производство и реализация которых сосредоточена в госструктурах | Плата за государственные лицензии, разрешения |

| Пошлины и сборы |

Таможенные (экспортные и импортные) | Основанием для взимания является перемещение товаров за пределами государства. Существуют пошлины на ввоз и вывоз товаров |

| Государственные | Взимаются в случаях, требующих государственной регистрации: регистрация юридического лица или в качестве предпринимателя, внесение изменений в реестр и т.д. | |

Прямые и косвенные налоги: отличия

| Признак по которому сравниваем | Прямые | Косвенные |

| Поступление в бюджет | Прямое | Через посредника (продавца) |

| Объект | Доходы и имущество (движимое и недвижимое) налогоплательщика | Реализуемые товары, работы, услуги |

| Плательщик | Непосредственно владелец дохода, имущества | Конечный потребитель товара, работы, услуги |

| Факторы, которые влияют на размер налога | Величина дохода, материальное положение, размер земельных участков или метраж недвижимости, мощность транспортных средств | Цена товара или работы, тарифные ставки |

| Участие в формировании конечной цены | Цена зависит от производства | Влияют на конечную стоимость товаров и услуг (например, повышение НДС до 20% сказалось на росте цен) |

| Степень открытости для | Налогоплательщик знает какими ставками облагается доход, имущество и т.д. | Зачастую потребители не имеют представления о том, сколько и каких налогов входит в цену товара |

| Зависимость от сопутствующих факторов | Имеется | Отсутствует |

| Сложность взимания | Сложно (базу для исчисления налога можно искусственно занизить) | Легче |

Соотношение прямых и косвенных налогов

Для разработки эффективной государственной налоговой политики определяют вклад каждого вида налога.

На сегодняшний день основное налоговое бремя несет бизнес (порядка 70% общих поступлений). И сместить нагрузку на рядовых граждан представляется невозможным в виду низкой покупательной способности населения.

Основным достоинством косвенных налогов считается их стабильность, быстрое поступление в бюджет в связи с тем, что налогом облагаются реализация и потребление. Негативные экономические факторы не влияют на изъятие этих платежей. И при снижении темпов роста экономики государство именно за счет них пополняет бюджет. Собственно, повышение ставки НДС на 2 процентных пункта с начала 2019 года яркий тому пример.

Основным недостатком непрямого налогообложения справедливо считают отсутствие диференцированных ставок для разных категорий плательщиков. К примеру, при заправке машины бензином, и человек со среднестатистической зарплатой и топ менеджер заплатят одинаковую сумму налога. То есть налицо обременительность такого налогообложения для малообеспеченных граждан.

К недостаткам прямого изъятия платежей относят возможность плательщика скрыть доходы — не сдать декларацию, занизить налогооблагаемую базу. Поэтому такой способ пополнения бюджета носит периодических характер. Задача государства состоит в создании мотивирующих условий для налогоплательщиков для вывода из тени своих доходов.

Считается, что в РФ сложилась латиноамериканская налоговая модель с элементами евроконтинентальной.

Латиноамериканская модель характеризуется большой долей косвенных платежей. С ростом цен по причине инфляции увеличиваются отчисления налогов в бюджет, что в какой-то мере его защищает.

Для евроконтинентальной модели характерна социально-ориентированная государственная политика с высокой долей отчислений на нужды соцстрахования.

В идеале же нужно получить взвешенную систему, которая позволит не только пополнять бюджет, но и обеспечит условия для развития бизнеса и предпринимательства, особенно с сфере производства. Важно, чтобы налоговая система не стала антистимулом для развития.

www.gazeta-unp.ru

Прямой налог и косвенный примеры

Налоги – это одни из главных финансовых инструментов, которые позволяют наполнить государственную казну. Такие виды платежей есть в каждой цивилизованной стране и от их количества и алгоритма уплаты во многом зависит и развитие державы. Россия не есть исключение. Другое дело, что обычные налогоплательщики, которые платят налоги, могут знать название налогов, алгоритм их расчета и уплаты, но вряд ли интересуются таким вопросом как классификация налогов. И далее мы поговорим о прямых и косвенных налогах на конкретных примерах (таблица ниже).

Виды налогов: прямые и косвенные

В природе налоги бывают прямыми и косвенными, что связано с разными способами взимания таких платежей из налогооблагаемой базы у налогоплательщика. И вне зависимости от того, какой алгоритм начисления такого платежа, и каким нормативно-правовым актом это регламентируется, прямые налоги – это те платежи, которые взимаются у налогоплательщика прямым способом сразу из налогооблагаемой базы. Другими словами: есть ставка, например, 18%, и, умножив ее на налогооблагаемую базу, плательщик получает сумму прямого налога. Еще есть такое мнение, что прямой налог – это взимание у лица того, что у него уже есть.

Что же тогда косвенный? Косвенный налог – это такой вид сбора, когда он уже входит в стоимость чего-либо, то есть его плательщик должен уплатить налог, еще не имея блага. При приобретении такого товара или услуги автоматически оплачивается и налог. При этом косвенный налог платит один субъект, а оплачивает его государству другой.

Ярким примером косвенного налога является налог на добавленную стоимость, так называемый НДС. Когда покупатель приобретает любой товар, то он платит помимо прямой цены еще и сам НДС, заранее включенный в стоимость. Но получает такой НДС не государство ,а сам производитель товара. Он НДС возвращает себе вместе с доходом от реализации готовой продукции, после чего выплачивает его государство. Производитель есть неким посредником между покупателем и государство.

Чем отличаются прямые налоги от косвенных

Если изучать характеристики прямых и косвенных налогов, то необходимо отметить некое преимущество для государства от косвенных. Почему так? Да , потому что некий потребитель при покупке товара не задумывается над тем, что налог включен в стоимость. Он автоматически его платит и соответственно наполняет бюджет. Когда же налог прямой, то все открыто и ясно при начислении базы, и многие плательщики пытаются скрыть что-то, уменьшить сумму налога и т.д.

Но не все так хорошо. Косвенный налог должны платить все без исключения, вне зависимости от уровня своего дохода. И бедный, и богаты платит НДС по единой ставке. Многие эксперты уже давно предлагают разработать градацию ставок, когда для наиболее социально потребляемых товаров использовались пониженные ставки, а вот для продукции люкс – повышенные.

Еще отличие прямого налога от косвенного заключается в том, что они имеют разную степень сложности расчета. Например, с косвенными налогами все ясно – это некая часть от дохода, цены и т.д. Если же говорим о прямых налогах, то здесь зачастую очень трудно рассчитать налогооблагаемую базу. Необходимо учесть все нормы законодательства, чтобы не ошибиться.

Отличительные черты для лучшего понимания можно представить в табличной форме.

Критерий | Прямые | Косвенные |

Зависимость от сферы деятельности | Зависят | Не зависят |

Сложность расчета | Сложный | Простой |

Открытость для плательщика | Открытость высокая | Открытость низкая |

Налогооблагаемая база | Имущество, Прибыль, Доход и т.д. | Цена товара или услуги |

Таким образом, классификация налогов по методу взимания представлена лишь всего двумя подвидами, но каждый из этих видов в РФ представлен большим разнообразием налогов. И далее о том, какие налоги по российскому законодательству относятся к прямым, а какие к косвенным.

Прямые и косвенные налоги, таблица

Классификацию налогов представим в табличной форме.

Прямые | Косвенные |

Налог на прибыль | НДС |

На имущество | Акцизный сбор |

Земельный налог | Государственная пошлина |

Налог на доходы физических лиц |

|

Транспортный |

|

На добычу полезных ископаемых |

|

Это главный перечень. Конечно, может среднестатистическому гражданину незачем знать о том, какой налог он платит: прямой или косвенный, но человеку, который работает с таким платежами, это очень важно.

okbuh.ru

прямые и косвенные налоги примеры и таблица

Налоговый кодекс определяет список налогов, используемых в Российской Федерации. Весь список налогов классифицируется различными способам на основе своих критериев. Одним из таких способов является разделение налогов на прямые и косвенные.

Налогом называется обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Отличия прямых и косвенных налогов

Главная отличительная черта прямых и косвенных налогов заключается в том, на кого они возложены (с кого взимаются) и с чего считаются.

Прямые налоги относятся к деятельности предприятия и появляются за счет того, что предприятие работает. Примеры прямых налогов – это Налог на прибыль, Налог на имущество, Земельный налог, Транспортный налог, Фонд социального страхования и др. Главным плательщиком прямых налогов является само предприятие. Каждый вид прямого налога имеет свою базу исчисления и правила расчета.

Косвенные налоги появляются с определенных сумм и цен и напрямую ложатся на плечи покупателей (носитель налога). Примеры косвенных налогов это — НДС, Акцизы, Госпошлина, Налог на рекламу (отменили), Налог с продаж (отменили). Главным плательщиком косвенных налогов является покупатель. Для косвенных налогов характерно их включение в цену. Выглядит это так: к цене товара/услуги добавляется сумма налога. Например, для НДС – это добавление к розничной цене еще суммы, подсчитанной, как процент по ставке 10% или 18% от розничной цены (100р. + (100*18%) = 118р.)

Таблица различий между прямыми и косвенными налогами

Прямые налоги | Косвенные налоги |

1. По поводу взимания налогов выступают два субъекта: бюджет и налогоплательщик | По поводу взимания налогов выступают три субъекта: бюджет, носитель налога и юридический налогоплательщик, как посредник между ними |

2. Налоговое бремя несет непосредственно юридический плательщик | Налоговое бремя несет носитель налога, тогда как сам налог в бюджет поступает через юридического плательщика |

3. Величина налогов непосредственно зависит от финансовых результатов деятельности плательщика | Величина налогов не зависит от финансовых результатов деятельности плательщика |

4. Эти налоги от доходов, от имущества | Эти налоги от оборотов по реализации товаров(работ, услуг) |

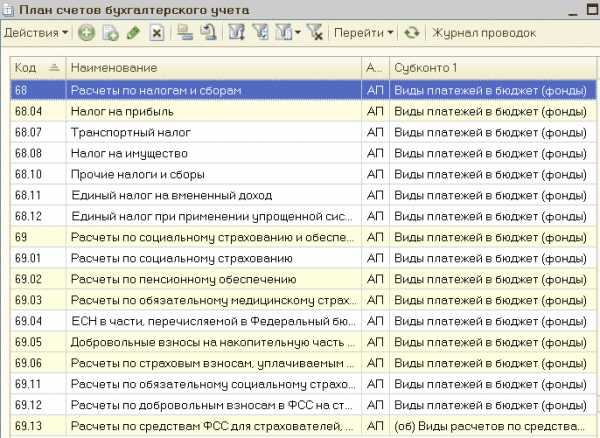

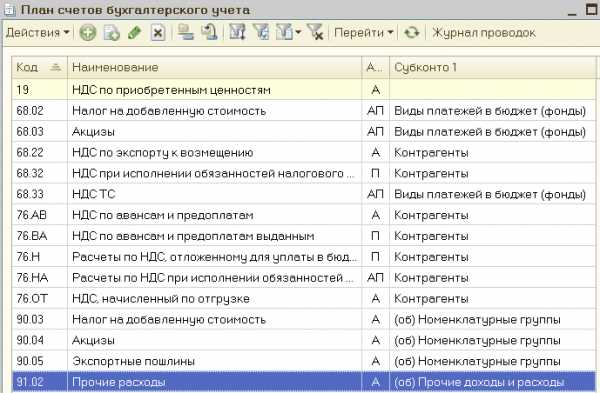

Налоги: план счетов бухгалтерского учета

Прямые налоги в бухгалтерском учете – список бухгалтерских счетов

Косвенные налоги в бухгалтерском учете – список бухгалтерских счетов

Классификация налогов на прямые и косвенные не единственная. Законодательство предлагает несколько принципов классификации:

— по способу взимания (прямые и косвенные)

— по субъекту налогообложения (по налогоплательщику)

— по объекту налогообложения

— по уровню бюджета, в который зачисляется налог

— по целевой направленности введения налога.

Различные варианты классификации налогов относят их к разным группам, придавая им свойства и характеристики этих групп. Тем самым, появляется возможность для Законодателя лучше изучать и познавать сущность налогов.

buhucheba.ru

в чем различие, примеры, таблица налогов

С самых давних пор существовали некоторые сборы с народа. Те сборы ещё нельзя назвать государственными. Ведь государственной машины, которая существует за счёт народных отчислений, ещё не было. Однако роль государства, которое собирает отчисления с граждан, играл король. При переходе от средних веков к нынешнему времени, произошло множество революций в системе правления. Появились органы управления, которые стали заниматься развитием инфраструктуры и законов внутри государства. Количество таких отчислений стало увеличиваться. Сборы постоянно видоизменялись. В результате более современный вариант налогов стал появляться менее 200 лет назад.

Известно, что всю историю человечества, когда цивилизация развивалась до определённого уровня, не существовало государства, которое могло дальше развиваться и существовать без налоговых сборов. Однако как ни были высоки потребности в государственных средствах, обложение налогами не должны ухудшать интерес плательщиков хозяйственной деятельности. Это главный принцип налогообложения.

Налоги – такие обязательные платежи физических и юридических лиц в казну для обеспечения его функций. Налоги выполняют самую важную роль в государстве. Во-первых они представляют собой основной источник финансирования государственных потребностей. Во-вторых налоги позволяют регулировать экономику, стимулировать виды её деятельности. Это достигается благодаря налоговым льготам.

Например, государство хочет простимулировать какой-то вид хозяйства или какое-то предприятие, то оно предоставляет предприятию налоговые льготы.

Налогоплательщики они же физические лица – это люди, под которыми мы понимаем граждан РФ, а также людей, которые имеют другое гражданство, и лиц, которые не имеют гражданство.

Юридические лица – это такие организации, которые имеют обособленное имущество, отвечают обязательством и всем своим имуществом. Они могут покупать и реализовывать от своего имени имущественные и личные неимущественные права. А также нести обязанности, выступать пострадавшей стороной или в роли ответчика в суде.

Что такое налоговая система?

Налоговая система – это сочетание налогов, форм и методов её построения и взимания, которая определяется законодательством государства. Налоговая система должна быстро подстраиваться под новые обстоятельства, то есть быть гибкой. Она должна легко адаптироваться к экономическим изменениям страны. Она должна обеспечить перераспределение валового внутреннего продукта и играть роль эффективного инструмента в руках государственной экономической политики.

Налогов много. Как их различают? Есть несколько налогов. По первому основанию выделяют: декларационные, авансовые и кадастровые.

- Декларационные – когда человек лично заполняет декларацию и информирует орган о сумме своего дохода.

- Авансовые – это те, которые взимаются авансом, заранее. Например, подоходный налог, взимаемый с зарплаты.

- Кадастровые – это те объекты, которые находятся на государственном учёте. Они облагаются налогом. Например, человек, владеющий участком земли, должен регулярно платить налог на участок земли, а собственник квартиры платит налог на квартиру.

В Российской Федерации введена система налогообложения, состоящая из трёх уровней. Что это значит? Это значит, что наши налоги можно поделить на налоги федерального уровня, регионального и местного. Западная система налогообложения отличается тем, что имеет два уровня.

Также налоги можно разделить на прямые и косвенные.

- Прямые – это те, которые взимаются государством с заработков или имущества налогоплательщиков на прямую.

- Косвенные – это налоги на товары или услуги, которые закреплены в них в виде добавления к цене.

Ниже рассмотрим эти две группы налогов подробнее.

Функции налогов

Они выполняют такие функции:

Социальное значение, так как способствуют перераспределению от богатых слоёв общества к бедным, от одних отраслей региона к другим. Особенно это характерно для прогрессивного налогообложения.

Что такое прямые налоги?

Один из них — это налог на доход – НДФЛ. Он измеряется в процентах от общей заработанной суммы физического лица, которое его платит. Для граждан, которые живут в России более 180 дней в году, эти налоги облагаются ставкой 13% от дохода. Помимо прямых доходов, под этот налог попадает также продажа имущества, которым продавец владеет менее трёх лет, сдача различного имущества в аренду, а также доходы от бизнеса, расположенного за границами России, и разного вида выигрышей. Если вы унаследовали имущество, то вы освобождаетесь от налога. Исключением являются вознаграждения, которые выплачивают наследникам, авторам произведений, науки, литературы, искусства, а также открытий и изобретений. За получение наследства вам нужно будет оплатить гос. пошлину за то, что вам выдадут свидетельство о праве наследства. Размер оплаты пошлины будет зависеть от степени родства. Есть ряд граждан, которые освобождаются от гос. пошлины.

Другой прямой налог – это налог на имущество. Объектами налогообложения здесь будут доли в праве собственности на объект и недвижимость: жилые дома, комнаты, квартиры, дачные постройки, гаражи. Есть также земельный и транспортный налоги.

Что такое непрямые налоги (косвенные)?

Непрямые – они же косвенные налоги, Это такие налоги на товары и услуги, которые извлекаются в виде добавления к цене товара. Получается, что такая система привязки налога к товару делает налогоплательщиком конечного потребителя. При этом налог не зависит от размера дохода предприятия или индивидуального предпринимателя, который произвёл товар.

Существует несколько разновидностей косвенных налогов:

- Акцизы. Эти налоги имеют вид суммы, которая добавляется в стоимость товара. После как товар оплачен потребителем акциз взимается в бюджет. В РФ подакцизными считаются табак, топливо, автомобили.

Этот налог имеет вид косвенного, который взимается с товаров для массового потребления. Плательщиками акциза являются конечные потребители. Этот налог включён в цену товара. Процентное содержание акциза в конечной стоимости этого товара может быть выше 60% процентов в его цене.

Акцизы выполняют регулирующие и фискальные функции. Таким образом, акцизы создают равновесие между спросом и предложением. Одновременно с этим выступают важной статьёй бюджета.

Этим налогом облагаются объекты роскоши и товары, которые могут нанести вред обществу. Размер акциза и причина, по которой он добавлен, зависит от конкретного товара.

Например, на алкоголе большую часть времени существования государства существовал акциз. С одной стороны у некоторой части общества этот продукт формирует культурные и личностные традиции и является личным выбором каждого. Но, когда алкоголь употребляется в одиночестве, то это является тревожным симптомом. Чтобы избежать увеличения этой проблемы государство старается уменьшить производство алкоголя. Поэтому добавление акцизов является единственным целесообразным методом.

Сигареты облагаются налогом, потому что несут угрозу здоровью их потребителей. Болезни и другие проблемы со здоровьем, вызванные курением, приводят курильщиков в государственные учреждения здравоохранения. Это увеличивает государственные расходы на обслуживание в медицинских учреждениях, выплаты пособий из-за потери трудоспособности на некоторое время. Поэтому, добавление акцизных сборов в табачной продукции, является источником финансирования решения проблем со здоровьем, появившихся из-за потребления табачной продукции.

Автомобили также являются предметом продукции, которая облагается акцизом. Взимание налога с этого вида продукции происходит в интересах казны государства. Объясняется тем, что подавляющее большинство легковых автомобилей, которые имеют большие объёмы двигателей, производятся вне Российской Федерации. Получается, что акциз действует, как защита производителей легковых автомобилей, которые работают на территории России и сохраняют их конкурентоспособность.

Добавление акцизов к товарам выполняет следующие полезные задачи:

- влияние на производственные объёмы и объёмы потребления товаров, которые облагаются акцизами;

- влияние на устройство производства, а именно улучшение качества структуры и потребительских качеств продукции;

- регулирование объёма выручки подакцизной продукции;

- ограничение объёмов производства товаров, которые несут вред обществу;

У акцизов есть и недостатки. К ним относятся спорность некоторых налоговых ставок.

- Налог на добавленную стоимость — сокращенно НДС. Это налог на потребление. Финансовые отчисления в бюджет от него не иссякнут, пока существует торговля. Ведь от производителя до потребителя товар проходит несколько стадий. На каждой стадии возникает добавленная стоимость, которая взимается в бюджет.

Этот налог играет роль одной из главных статей дохода гос. бюджета. По факту плательщиком НДС выступает конечный потребитель, покупающий для себя товары и услуги. Перечислять НДС обязаны предприятия и люди занимающиеся индивидуальным предпринимательством, которые применяют общую систему налогообложения.

Сбор НДС направлен на регулярное финансирование государства, чтобы его институты существовали постоянно. Отличительной особенностью добавленной стоимости является взимание при каждом движении от одного человека к другому. Что позволяет государству воздействовать на каждом этапе товарооборота. Таким образом, получать источник дохода. Налог хорошо подстроен под большинство товаров, поэтому играет роль универсального налога. Рост налоговых платежей зависит прямо пропорционально росту потребления и инфляции. Таким образом, увеличение уровня жизни населения а также инвестиции в производство, находящиеся на территории этого государства, приводит к увеличению роста потребления и производства. Это приносит дополнительные деньги в государственный бюджет. Этот налог носит нейтральный характер. Потому, что этот налог взимается независимо от реального дохода человека. Суммы НДС, которые уплачены, предусматривают право получить эти отчисления назад. Преимуществом НДС для государства является то, что покупатель заплатит его в любом случае. Так как цена товара, работ и услуг каждый раз становится больше на сумму налога, которую платит потребитель, когда совершает покупку нужного ему блага.

Всех налогоплательщиков НДС разделяют на такие группы:

- Плательщики НДС, которые покупают у поставщиков товары или работу и услуги, в стоимость которых входил этот налог. Данные плательщики реализовывали собственные товары и услуги, следовательно в их цену включали НДС. Так как сумма НДС, которую получили от покупателей, будет больше суммы НДС, которую уплатили поставщикам. Поэтому на налогоплательщике есть обязательство перечислить разницу сумм в бюджет.

В государстве-есть плательщики, которые реализуют товары, работу и услуги при этом освобождены от уплаты НДС. К ним относятся образовательные учреждения, банки и организации, которые реализовывают услуги без НДС в своей конечной цене. У таких плательщиков нет обязанности уплачивать НДС.

- Плательщики, у которых сумма НДС, которую они уплатили, оказалась больше суммы НДС, которую получили от покупателя. Этим плательщикам государство возмещает получившуюся разницу из гос. бюджета. То есть возвращает плательщику переплату. Данная классификация строится на принципе взаимного расчёта с государственным бюджетом.

Член каждой перечисленной группы имеют право покупать товары, работы и услуги, которые предоставляет любая группа.

Недостатком налога НДС является сложность административной работы. В эту работу входит в организация взаиморасчётов, подготовление пакетов документов, которые подтверждают уплату этого налога.

- Таможенные пошлины. Обязательно взимается, если товары проходят через таможенные границы между государствами.

- Налог на операции с ценными бумагами – это также один из видов непрямых налогов.

Прямые и непрямые налоги на примере

Например, когда покупается автомобиль, то сталкиваетесь не только с одноразовыми выплатами налогов, но и повторной выплатой того же самого налога через определённое время. Так при покупке авто вы платите 3% от стоимости в пенсионный сбор. Каждый год вы платите 13% от стоимости автомобиля. Это называется транспортным налогом. В большинстве регионов сумма этого налога неодинакова. Этот налог высчитывается по-разному. Кроме того такой налог имеет прогрессивный вид роста на мощность двигателя автомобиля.

При его продаже с вас взимается налог 15% от стоимости автомобиля.

При эксплуатации автомобиля мы заправляем его топливом, в конечную стоимость которого входит НДС. Он составляет 18%. До этого налога в стоимость товара включён налог на добычу полезных ископаемых из российских недр, который составляет примерно 12%. Также есть акцизный сбор. Он также составляет 12%. Итого получаем, что 58% в стоимости топлива, является цена за само топливо, а остальное – это налоговые сборы.

Кроме этих налогов, вы заплатите налоги за импорт автомобиля, если он полностью собран за границей. Это одна из причин, почему иномарки так высоки в цене.

Что не облагается?

Под обложение налогами не попадают государственные пособия, пенсии, стипендии, спортивные награды, а также начисления от банковских вкладов, которые расположены в РФ.

Можно сделать вывод о том, что система государственного налогообложения имеет очень развитую сеть сборов. Если вы работаете, покупаете, продаёте, наследуете или владеете чем-то или передвигаетесь на такси, то вы платите налоги.

www.finanbi.ru