Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

raschetniy-schet.ru

Чем расчетный счет отличается от корреспондентского

В повседневной жизни люди и организации рассчитываются между собой, как наличными деньгами, так и безналичным способом. Безналичный способ расчета во всех случаях предполагает знание расчетных счетов двух субъектов: отправителя и получателя. Кроме них в платежных поручениях еще требуется указать и корреспондентские счета банковских организаций, обслуживающих отправителя и получателя. Что же это такое и как понимать каждый счет?

Что такое счет расчетного типа?

Расчетные счета открываются предприятиями и организациями в различных банковских учреждениях. Они нужны для сдачи выручки и взаиморасчетов между субъектами хозяйствования. Ими пользуются для осуществления всех текущих расчетов. Также субъекты хозяйствования выполняют с них все текущие платежи по своим объектам. Их используют при расчетах с налоговой инспекцией, при расчетах за поставки товаров. С них оплачивают коммунальные платежи. Также с них деньги идут на зарплату, отчисления в пенсионный фонд и прочие платежи.

Безналичный расчет незаменим в любой финансово-хозяйственной деятельности. Во многих случаях рассчитаться за наличные просто не получается. Так что, никакого бизнеса без расчетного счета просто нет! Можно сказать так, что счет расчетного типа открывается любым не банковским субъектом еще в процессе регистрации своей деятельности.

Что такое счет корреспондентского типа?

В данном случае один банк открывает счет для другого банка. Этим счетом банк пользуется для зачисления собственных средств и средств, зачисляемых на расчетные счета, открытые в нем. Для осуществления безналичных платежей нужны данные обоих типов счетов. Плательщик должен знать не только текущий расчетный счет организации, куда им перечисляются деньги, но и корреспондентский счет того банка, где открыт счет данной организации.

В платежном поручении в обязательном порядке указывается и тот, и тот тип счета. Счета корреспондентского типа бывают трех видов:

- Коммерческий банк для банка корреспондента открывает, так называемый, loro счет.

- Банки-нерезиденты, обслуживающиеся в банках-резидентах данного государства, открывают vostro счет в них. Это, в принципе, loro счет, но только открытый для иностранного банка.

Чем отличается расчетный счет от корреспондентского?

Счет расчетного типа связан с получателем и отправителем денежной наличности в лице организаций, предприятий, индивидуальных предпринимателей. Корреспондентские же счета показывают взаимосвязь банков и служат для межбанковских операций. За счетами корреспондентского типа стоят сами банковские структуры.

По вопросу того, как зачисляются денежные средства на расчетный счет, все понятно. Зачисляет отправитель, ставя свою подпись на платежном поручении. Снимает или дальше распоряжается ими по безналу получатель, уже предоставляя свои данные. А любые списания с корреспондентских счетов осуществляются только при согласии банка, открывшего этот счет в банке-корреспонденте. В некоторых случаях (предусмотренных законодательством) банк-корреспондент может списать все средства со счета без предъявления к нему акцепта.

Расчетными счетами управляют открывшие их лица. Управление же счетами корреспондентского типа может производиться тремя способами:

- Банки-корреспонденты могут управлять счетами друг у друга на взаимовыгодных условиях. Могут также обратиться в другой банк или кредитную организацию (обычно более крупное подразделение банка или кредитной организации).

- Открытие и обслуживание корреспондентского счета и управление им в Центробанке.

- Создание клиринговых центров, посредством участия которых и осуществляется зачет взаимных требований.

Сет расчетного типа обычно начинается со следующих цифр «40702………». Счет корреспондентского плана в Центробанке будет начинаться с таких цифр «30101………». Корреспондентские счета чаще открывают в Центробанке, хотя они могут быть открыты и в других банковских учреждениях.

Расчетный счет также может называться текущим счетом или банковским счетом. У корреспондентского счета одно название – корреспондентский.

Несколько слов в заключение

Грамотный бухгалтер при оформлении любых документов всегда будет указывать оба счета в них. Номера расчетного и корреспондентского счетов всегда фигурируют в договоре между клиентом банка, открывшим в нем текущий расчетный счет, и банком. Так что, если встанет вопрос узнать номер банковского или расчетного счета нужно посмотреть этот договор.

vchemraznica.ru

что это + в чем отличие

В статье разберемся, что такое корреспондентский и расчетный счет, а также чем они отличаются. Мы подготовили для вас сравнительную таблицу, расшифровку номеров, определение лицевого счета и его назначение.

Что такое расчетный счет

Расчетный счет оформляется для субъектов коммерческой деятельности и используется для совершения операций, направленных на получение прибыли. На таких счетах, как правило, хранятся все деньги, которыми располагает организация или ИП.

Основное назначение счета:

- выполнение безналичных транзакций;

- выплата зарплаты сотрудникам;

- оплата налогов, госпошлин, страховых взносов и т. д.

Расчетный счет состоит 20 чисел. Например, в счете 12452840566667000777 цифры 124 означают счет 1 порядка, 52 — счет 2 порядка, 840 — валюта, в которой хранятся деньги, 5 — проверочный код, 6666 — код отделения, 000777 — номер счета.

Также прочитайте: В каком банке открыть расчетный счет для ИП и ООО — тарифы лучших банков.

Что такое корреспондентский счет

Корреспондентский счет — это счет, используемый для взаиморасчетов между банками. То есть такой счет может быть открыт только банку, а не ИП или ООО. Если вы переводите деньги со своего счета на счет, созданный в другом банке, то для успешного выполнения транзакции нужны сведения о корр. счете данного финансового учреждения.

Существуют следующие виды корр. счетов:

- Ностро — открывается одним финучреждением (А) в другом (Б).

- Лоро — формируется в одном банке (Б) для другого (А).

- Востро — создается банком для международных финансовых учреждений.

Межбанковские операции по корр. счетам осуществляются следующими способами:

- В обоих банках на ранее оговоренных условиях или в одном из банков, который является более крупным.

- На базе счетов, открытых фин. учреждениями в третьем банке. Например, выполнение транзакций с помощью Центробанка.

- Посредством использования клиринговых центров, где их участники осуществляют зачет взаимных договоренностей.

Корр. счет формируется из 20 чисел, каждое из которых имеет определенное значение. Например, в счете 30155840677777777022 цифры 301 означают номер счета 1 порядка, 55 — номер счета 2 порядка, 840 — код валюты, 6 — проверочный код, 77777777 — код счета в банке, 022 — БИК.

Снятие средств с корр. счета возможно только с согласия финансового учреждения, открывшего его.

В чем отличие расчетного счета от корреспондентского

Отличия расчетного счета от корреспондентского можно узнать из таблицы, которую мы подготовили для вас:

| Условие | Расчетный | Корреспондентский |

| Получатель счета | владелец бизнеса | банк |

| Способ управления | осуществляет лицо, его открывшее | управление осуществляют:

|

| Обозначение | указывается номер счета в конкретном банке | всегда начинается с цифр 301 |

| Распоряжение средствами | можно распоряжаться самостоятельно | С согласия финучреждения, открывшего счет |

| Получение кредита на счет | возможно | не выдается |

Как видно из таблицы, основная разница между счетами заключается в методах управления, а также возможностях распоряжения деньгами.

Лицевой счет — это расчетный или корреспондентский

Лицевой счет — это форма учета кредитных и повседневных операций физических и юр. лиц. Подобные записи могут заводиться не только для любого клиента, но и по каждому виду операций.

Лицевой счет не является расчетным или корреспондентским, поскольку не предназначен для предпринимательской деятельности и используется только в частных целях его владельца, например, для хранения сбережений и получения процентов, оплаты коммунальных услуг, покупок и т. д.

bank-biznes.ru

Банковский перевод: расчётный и корреспондентский счёт

Безналичное перечисление денежных средств на счёт физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчётный, а также корреспондентский счёт банка, в котором он обслуживается.

Для того чтобы понять, чем отличается расчётный счёт от корреспондентского, необходимо, прежде всего, знать, зачем они нужны. Необходимы они для составления платёжного поручения для совершения безналичного банковского перевода либо платежа.

Понятие, что такое банковский перевод, выше уже затрагивалось — это расчётная операция, проводимая между разными банками или их подразделениями, по поручению клиента при помощи электронной связи.

Корреспондентский счёт

Для того чтобы осуществить банковский перевод, необходимо указать банковские реквизиты, а также расчётный счёт получателя, открытый в этом банке. К банковским реквизитам относятся: БИК, ИНН, КПП, ОКАТО, корреспондентский счёт и другие.

Рассмотрим, что такое корреспондентский счёт? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счёт для осуществления финансовых расчётов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором.

Существует два вида:

- ЛОРО — открываются банком для других финансовых учреждений — респондентов;

- НОСТРО — открываются банком в других кредитно-финансовых учреждениях — корреспондентах.

Наглядно можно пошагово увидеть, как всё примерно происходит:

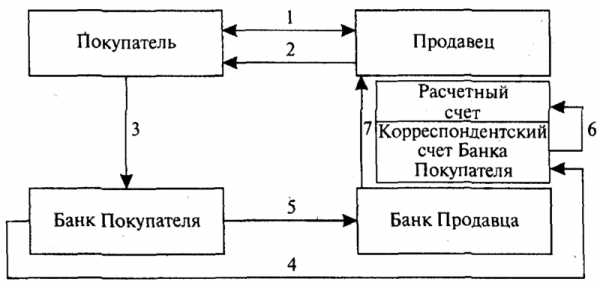

- Клиент (N) обращается в свой банк X для осуществления денежного перевода на другое физическое или юридическое лицо (S), которое обслуживается в банковской организации Y.

- Для осуществления операции составляется платежное поручение с указанием суммы отправки, оно и является электронным сообщением банку получателю о совершении перевода;

- Банк X, принимая сумму от клиента M, делает сообщение в банковское учреждение Y, с которым он связан корреспондентскими отношениями о том, что он увеличил остаток на их счету на определённую сумму. В результате чего, он просит, соответственно, увеличить на эту сумму баланс клиента S, имеющийся в банке Y.

Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчётов. Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несёт ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платёжное поручение может быть возвращено для уточнения данных.

Как правило, крупные банки для избегания материальных рисков, связанных с возможным банкротством одного из участников цепочки в процессе осуществления операции, а также для сокращения игроков, участвующих в этом процессе, открывают корреспондентские счета в ЦБ своей страны.

Не все денежные переводы между банками происходят с участием корреспондентского счёта. Например, перечисление определённой суммы на счета, открытые на своё или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путём списания с одного расчётного счёта и зачисления на другой, без изменений баланса банка.

Расчётный счёт

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчётный счёт. Под этим понятием подразумевается баланс физического или юридического лица в определённом банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие. Иногда в реквизитах он указывается как лицевой.

У любого клиента в одном банке может быть открыто несколько таких счетов для разного целевого использования либо нескольких валют.

Нумерация его состоит из нескольких частей, в которых указываются балансовые счета первого и второго порядка, валюта ведения, контрольная цифра, номер подразделения банковского учреждения, лицевой счёт клиента в банке. Всего состоит из 20 цифр.

При проведении перечисления денежных средств, осуществляемого в пределах одного банка, указания клиентом расчётного счёта получателя будет достаточно для проведения операции. С баланса отправителя списывается требуемая к отправке сумма и производится зачисление её на имя получателя. Что происходит без фигурирования дополнительных участников цепочки в виде других кредитно-финансовых учреждений, и, соответственно, движения этой суммы по корреспондентскому счёту не осуществляется. Такой вид операции происходит гораздо быстрее межбанковского перевода.

kreditvbanke.net

Чем отличается корреспондентский счет от расчетного?

Как правильно заполнить форму на банковский перевод

ВАЖНО! Правильные банковские реквизиты Вашего счета, карты или счета Вашей компании всегда можно получить в Банке. Успешность перевода напрямую связана с правильностью указания реквизитов. Никогда не используйте метод «угадывания» нехватающих реквизитов, и тем более брать первые попавшиеся реквизиты из Интернета — достаточно позвонить в Ваш Банк, или отделение, и всё узнать.

Вопросы и ответы (FAQ) по заполнению формы приведены в конце страницы.

Основополагающий момент любого перевода — это знание счета на который делается перевод. Согласно принятой банковской практики, для следующих карт обязательно открываются лицевые (персональные) счета: Карты VISA Classic (Gold, Platinum), MasterCard Standart (Gold, Platinum).

Для карт VISA Electron, MasterCard Maestro лицевые счета не открываются — такие карты привязываются к внутрибанковскому специальному счету «для списаний и зачислений по банковским картам». Естественно, к любому уже открытому Лицевому счету Вы можете прикрепить любую карту, но мы будем рассматривать именно тот вариант, при котором изначально открывается карта, а не счет.

По нашей статистике на конец 2013 года, только Банк «ВТБ24» использует внутрибанковские счета для зачисления на все карты — в этом случае необходимо использовать метод «перевод на карту», а в остальных случаях мы рекомендуем использовать метод «перевод на счет». Важным преимуществом использования метода «перевод на счет» является гарантированное зачисление платежа текущим днем.

Описание используемых терминов и сокращений можно найти в конце этой страницы.

ИНСТРУКЦИЯ

Банковские безналичные переводы можно разделить на три вида:

1. «Перевод на счет» физического лица, в том числе на карту привязанную к этому счету. Номер Р/с начинается с 423, 408.

2. «Перевод на карту» физического лица через транзитный счет Банка. Номер р/с начинается с 302, 303, 474.

3. Платеж на счет юридического лица или ПБОЮЛ. Номер Р/с начинается с 407 или 408, соответственно.

Теперь подробнее рассмотрим заполнение полей по каждому виду платежа.

1. Перевод на счет.

Этот вариант не подходит, если у Вас нет лицевого счета в Банке — для этого необходимо использовать вариант 2.

При данном варианте вывода, независимо от того как называется Ваш счет «Лицевой», «Расчетный» или «Карточный», Вы указываете его в поле «р/с». Если Ваша карта прикреплена к лицевому счету, то Вы должны оформлять перевод только по этому варианту. Любые средства поступающие на Лицевой счет, автоматически будут доступны по карте прикрепленной к этому счету. При переводе на карту, прикрепленную к Лицевому счету, номер карты не указывается — галочку «Перевод на банковскую карту» ставить не надо.

Пример заполнения «Перевод на счет»:

2. Перевод на Карту.

Это вариант не подходит если карта прикреплена к Вашему Лицевому счету — используйте вариант 1. Форма предполагает, что Ваша карта прикреплена к внутрибанковскому счету «для списаний и зачислений по банковским картам».Для заполнения формы, Вам необходимо предварительно подготовить реквизиты Банка, в котором Вы получили карту. Реквизиты выдаются Вам при получении карты. Если по каким-либо причинам, Вы потеряли эти данные, то их можно получить обратившись в Банк по телефону.

Пример заполнения «Перевод на карту»:

3. Платеж на счет юридического лица.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Используемые термины и сокращения (нумерация соответствует форме Onlinechange):

Надеемся что эта инструкция поможет Вам правильно заполнить реквизиты счета, а полученный опыт пригодится еще много раз.

Если возникнут какие-либо вопросы — не стяняйтесь обращаться к нам.

Расчетный счет и корреспондентский счет — разница

Мы всегда рады помочь и ответить на любые вопросы. Если Вы обнаружите любые ошибки, пожалуйста сообщите нам об этом.

Благодарим за Ваш выбор ONLINECHANGE.

ВОПРОСЫ И ОТВЕТЫ

Вопрос: К сожалению на страничке ввода данных о платеже не предусмотрено поле ввода основания платежа. Мой банк при переводе средств ориентируется на номер карты физ. лица, который указан в основании платежа, других вариантов платежей он не принимает. Как мне теперь перевести деньги?

Ответ: Используйте вариант заполнения №2. Поставьте галочку в поле 8 «Перевод на Лицевой счет/Банковскую карту», введите Ваши ФИО и номер Вашей карты. Оператор знает как отправлять подобные переводы.

Вопрос: Скажите сколько дней идет перевод в Сбербанк РФ?

Ответ: Мы отправляем «день-в-день». Срок зачисления Вы можете узнать в Вашем банке.

u-bags.ru

Что такое корреспондентский счет банка

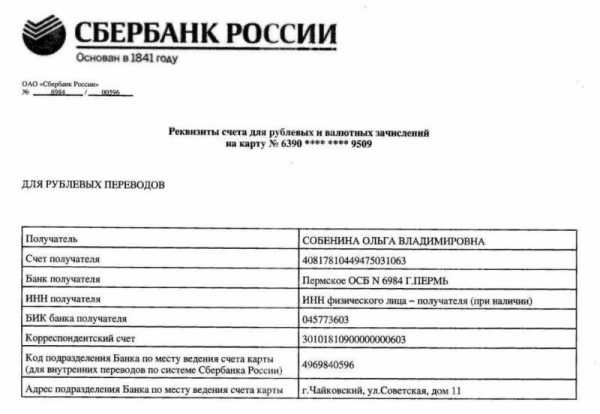

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

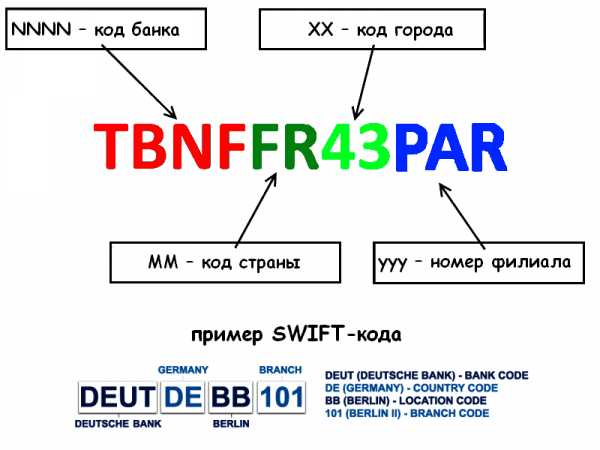

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810». Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

- «Ностро», как правило, предназначается для осуществления расходных операций по оплате услуг различных компаний и частных лиц в России и за рубежом. При работе с ним используется межбанковский канал связи SWIFT.

- «Лоро» − открывается по заявлению банка – респондента в банке – корреспондента. В процедуре могут принимать участие несколько кредитных организаций, а также ЦБ РФ. Расчеты осуществляются в иностранной валюте или рублях. Финансовые операции, производимые по поручению респондента, находят отражение в его пассиве.

Банк А считает этот счет счетом НОСТРО, а Банк Б считает его счетом ЛОРО.

- «Востро» − счёт, открываемый иностранным банком в финансовой организации, являющейся резидентом России. Через них допускается осуществление операций, как в национальной, так и в иностранной валюте.

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

znatokdeneg.ru