Расшифровка расчетного счета: особенности, секреты

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Зачем нужна расшифровка?

Открытие аккаунта в банке обеспечивает свободное и удобное распоряжение личными средствами:

- Снятие денег.

- Пополнение.

- Осуществление переводов.

- Проведение платежей и прочие действия.

Умение расшифровать код расчетного счета дает возможность:

- Узнать владельца р/с.

- Цели применения.

- Назначение средств.

- Валюту, в которой производятся операции.

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков:

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов:

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.

Итоги

Расшифровка банковского счета — возможность получить полный спектр информации о владельце р/с, целях применения и валюте проводимых сделок. В случае ошибки вероятность некорректного перевода минимальна, ведь программа банка мгновенно выявляет ошибку. Для случайного перевода средств другому субъекту, необходимо ошибиться в двух и более числах и при этом «попасть в сумму», вероятность чего крайне низка.

raschetniy-schet.ru

Расшифровка расчетного счета: пояснение цифр в номере

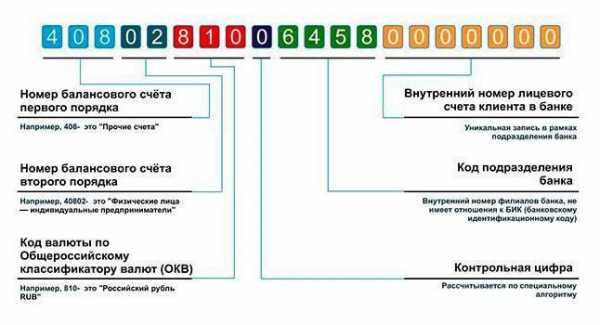

Открывая расчетный счет в банке, мало кто задумывается, что комбинация цифр, которая выдается вместе с ним, служит индивидуальным шифром хранения средств. В этом числовом коде каждый из знаков имеет четко определенное место, отражающее информацию о владельце, состоянии, типе, целях и других важных нюансах. Что означают цифры при расшифровке номера расчетного счета, какими правилами регламентирован их подбор, для каких целей применяются те или иные комбинации, мы постараемся разобрать подробнее.

Структура банковского счета

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

Как расшифровывается?

Первая и вторая группа цифр расчетного счета содержит в себе информацию о балансовых аккаунтах банка. Их перечень утвержден Банком России и включает несколько разделов.

Три цифры, стоящие вначале, отражают специфику расчетов. В качестве примера можно привести такие комбинации:

- С 102 по 109 – расшифровка: счета фондов, учета прибыли убытков и хранения капитала.

- 203 – 204 – учет драгоценных металлов.

- С 301 по 329 – межбанковские аккаунты для проведения операций.

- 401 – 402 – счета для выполнения платежей и переводов в бюджет.

- 403 – управление финансовыми средствами, находящимися под ведением Минфина.

- 404 – фонды внебюджетного характера.

- 405 – 406 – расчетные счета компаний, работающих на государственной основе.

- 407 — 408 – юридические, физические лица и ИП.

- С 411 по 419 – вклады гос. структур.

- С 420 по 422 – средства для хранения от юридических лиц.

- 423 — 425 – вклад от физического лица резидента, нерезидента.

- 424 – 430 – финансовые активы иностранных компаний, банков.

- С 501 по 526 – аккаунты для учета ценных бумаг.

Следующие две цифры выступают в роли дополнения к предыдущим и трактуются вместе с ними. Так, в качестве примера можно рассмотреть аккаунт юридической компании, который начинается с кода 407:

- 01 – финансовый сектор.

- 02 – закрытые и открытые акционерные общества.

- 03 – некоммерческие объединения.

- 04 – деньги, выделенные на проведение выборов или собраний.

Остальные разделы номера счета

С остальными знаками расшифровка номера расчетного счета обозначает еще и тип валюты, который используется выполнения операций. Числовое обозначение валютам присваивается на основании ОКВ, действующем еще с 1995 года. В качестве наиболее распространенных обозначений выступают:

- Рубль – 810.

- Американский доллар – 840.

- Юань – 156.

- Гривна – 980.

- Евро – 978.

Далее код содержит в себе контрольный знак, в основе расчета которого лежит сложный алгоритм. Его функция заключается в предоставлении возможности сотрудникам банка проверить правильность всех указных в счете данных при проведении операции.

Еще 4 цифры, следующие после, обозначают числовую кодификацию отделения, в котором был открыт аккаунт. Если они представлены в виде 0000, расшифровка может означать, что у банка нет отделений, или операция произведена в главном офисе.

Важно! Оставшиеся 7 знаков – номер счета. Он генерируется в рамках делопроизводства каждого кредитного учреждения и может отражать число открытых аккаунтов за определенное время или порядковый номер.

Код рубля 810 или 643 — пояснение Центробанка

Довольно часто на практике возникают ситуации с неправильной расшифровкой номера счета из-за того, что в обозначении такой валюты, как рубль, используются две числовые комбинации. Официальные пояснения по этому поводу были опубликованы Центробанком в сентябре 2017 года.

Согласно позиции финансового регулятора произошло изменение кода рубля на основании приказа Банка России № ОД-3433 «О применении общероссийских классификаторов», согласно этому документу для обозначения рубля используются:

- Код – 643.

- Буквенное обозначение – «RUB».

Использовавшиеся ранее обозначения были исключены из общероссийского классификатора на основании внесенного изменения 6/2003 от 1.02.2004. Однако стоит отметить, что такой код применяется только при проведении международных операций или открытии таких аккаунтов. Соответствующее разъяснение содержится в письме № 176-Т.

ВАЖНО! При осуществлении операций внутри страны и переводах по счетам РФ используется числовое обозначение «810», что отражено в Положении № 579 –П.

Что дает расшифровка?

Все сгенерированные числовые обозначения являются полностью уникальными и действительными. Знание параметров, которые обозначают номерные знаки, поможет определить:

- кто является владельцем;

- для чего использует;

- в какой валюте проводятся операции;

- в каком филиале открыт счет.

Умение проверять все нюансы при отправке поможет избежать неправильного перевода средств на счета третьих лиц, дополнительно проверять надежность контрагентов при заключении сделок и защитить себя от уловок мошенников.

bankischet.ru

Что такое расчетный счет: определение, назначение, структура

Проведение безналичных платежей или других финансовых операций начинается с открытия счета. Вот почему рядовые граждане и предприниматели направляются в банковское учреждение, где оформляют услугу и пользуются всем спектром ее возможностей. Что такое расчетный счет? Как он обозначается, и для чего используется на практике?

Определение

Расчетный счет — вид учетной записи, применяемой банком или другой финансово-кредитной организацией для проведения финансовых сделок. С помощью такого счета можно проводить операции, получать оплату за товары или услуги, вносить или снимать наличные.

Расчетный счет предприятия или физического лица открывает доступ к деньгам при первой необходимости. Истребование средств производится различными путями — путем личного обращения или через глобальную сеть.

Виды и особенности

В банковской практике применяется множество счетов — до востребования, текущий или чековый счет. Каждое из определений имеет свои отличия и используется для конкретной сферы деятельности. Термин «текущий счет» чаще применяется в отношении физических лиц, проводящих сделки, не связанные с бизнесом.

Услуга «до востребования» открывает свободный доступ к деньгам в любое удобное время. В практике финансово-кредитных учреждений термин «до востребования» используется применительно к счетам предпринимателей в национальной валюте.

Каждому клиенту доступно открытие нескольких счетов, каждый из которых может различаться валютой (рубли, доллары, евро) и назначением (для бизнеса, личные средства).

Что такое расчетный счет, и для чего он нужен?

Рассматриваемая банковская услуга — спасение для предприятий, которые ежедневно проводят финансовые сделки и нуждаются в регулярном доступе к деньгам. При этом имеющиеся средства нельзя аккумулировать для получения пассивной прибыли. Все, что доступно — пользование имеющимся капиталом. Другими словами, расчетный счет — хранилище клиента с открытым доступом.

Рассматривая, что такое расчетный счет, стоит выделить ряд направлений:

- Получение пластиковых карт для передачи их сотрудникам организации.

- Установка терминала для совершения платежей с применением «пластика».

- Повышение уровня комфорта. Благодаря услуге, можно забыть о необходимости посещения банка и потерях времени на ожидание очереди. Все манипуляции со средствами проводятся быстро и с применением компьютера.

- Проведение безналичных сделок с контрагентами (для юридических лиц). В бизнесе не принято работать с наличными средствами, а все платежи проводятся через расчетный счет предприятия.

- Открытие зарплатной карточки и перевод на нее заработанных средств (для ИП), что экономит время предпринимателя и снижает расходы на комиссию.

- Открытие корпоративной карты (для ООО). С помощью «пластика» предприятия закупают необходимые для ведения бизнес-деятельности товары и услуги.

- Совершение платежей (выплата налогов, взносов). Выплаты с расчетного счета проводятся быстро и без дополнительных потерь.

Как формируется структура расчетного счета?

Теперь рассмотрим, что такое расчетный счет с позиции структуры. В банковской практике р/с имеет особое строение, подразумевающее включение 12 чисел (при создании резерва номер расчетного счета расширяется до 25 символов).

Общая структура — AAA.BB.CCC.D.EEEE.FFFFFF:

- AAA— балансовый счет 1-го порядка.

- BB — этот же вид счета, но 2-го порядка.

- CCC — код валюты. При выборе кода в расчет берется ОКВ (общероссийский классификатор валют).

- D — контрольная цифра.

- EEEEEE— код банковского подразделения.

- FFFFFF — внутренний номер.

Что нужно при открытии расчетного счета можно прочитать на страницах из рубрик нашего сайта.

raschetniy-schet.ru

Пример расчетного счета. Сколько цифр в расчетном счете, расшифровка

За открытием банковского счета обращаются для незамедлительного доступа к совершению действий со свободными денежными средствами: ввода и вывода наличности без лимитирования, транзакции по необходимым потребностям в пределах аккумулированного объёма.

Подобный способ манипуляций с деньгами у людей принято называть «счётом до востребования». Популярное действие российского гражданина — открыть расчетный счет в «Сбербанке».

На бумажных бланках или в электронном формате человек сталкивается с реквизитами регулярно при:

- открытии счета;

- внесении коммунальных платежей;

- платеже за образовательные и медицинские услуги;

- оплате налогов на недвижимость;

- исполнении штрафных санкций.

При заполнении многочисленных формуляров потребитель использует пример расчетного счета.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

Структура параметра

Для удобства объяснения:

- разобьём последовательность на группы;

- пронумеруем каждую ячейку;

- заменим существующие значения буквами латинского алфавита.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

N | N | N | M | M | V | V | V | K | F | F | F | F | S | S | Z | Z | Z | Z | Z |

Итак, банковский идентификатор имеет вид:

NNN * MM * VVV * K * FFFF * SS * ZZZZZ

Здесь между группами размещены «звёздочки» для удобства изучения. В договорах, бланках, квитанциях и платёжках череда записывается без промежуточных знаков. Уточним:

NNN — ячейки 1, 2, 3; номер балансового счета I;

MM – символы 4, 5; номер балансового счета II;

VVV – знаки 6, 7, 8; код валюты;

K – порядковая позиция 9; проверочный ключ;

FFFF – числа 10, 11, 12, 13; отделение или филиал КФУ;

SS – знаки в ячейках 14, 15; разновидность счёта;

XXXXX – символы с 16 по 20; лицевой, внутренний банковский ориентир.

Не играет роли, в каком банке расчетный счет открыл получатель или плательщик: цифр всегда двадцать.

Понятие о владельце

Первые три символа NNN содержат сведения о владельце. Комбинации расположены в интервале 102 — 705, где большинство кодов используется внутри банка или для межбанковских операций:

- учёт собственных капиталов, фондов, прибылей и убытков кредитного учреждения ведут на счетах, начинающихся с сочетаний 102 — 109;

- операции с драгоценными металлами и камнями банка и его клиентов применяют триады 203 и 204;

- для межбанковских проводок сформированы регистры 301–329; с этих комбинаций начинаются корреспондентские счета, обозначаемые в документах сокращением «к/с»;

- операции с ценными бумагами отражаются на регистрах 501-526.

Четвёртое Управление

Банки обслуживают не только собственную корпорацию, но и клиентов – физических и юридических лиц. Открытие счета сопровождается извещением о присвоении группы обозначений, по которой идентифицируют клиента. Для операций пользователей созданы инструменты, начинающиеся с цифры «4»:

- 401 – платежи в федеральный бюджет;

- 402 – пополнение местных и региональных бюджетов;

- 403 – операции с прочими средствами Минфина и займами иноземных стран, полученными и выданными;

- 404 – признак социальных фондов – пенсионного, медицинского, социального страхования;

- 405 и 406 — учредителями предприятиям значатся федеральные или местные органы власти;

- 407 — признак коммерческих и некоммерческих организаций, владельцами которых являются частные лица и компании;

- 408 — прочие клиенты;

- 411-425 – для работы с размещёнными в КФУ депозитами граждан и организаций;

- 430 и далее — для учёта внутренних операций КФУ.

Пара MM используется как дополнение к NNN, уточняет информацию о владельце.

Шифр 407 обозначает, что клиент — негосударственное учреждение, а дальше идёт уточнение:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 — кошелёк для проведения избирательных кампаний.

Вывод 1. В рассмотренном в начале статьи примере расчетный счет начинается с комбинации 40702, что означает – коммерческая структура, владельцем которой являются частные лица и компании.

Валютный интерес

VVV – код валюты в соответствии с общероссийским классификатором валют. Банк России работает с десятками валют. Коды наиболее востребованных:

- 392 – йена;

- 792 – турецкая лира;

- 810 – советский (российский) рубль;

- 826 – фунт стерлингов;

- 840 – доллар;

- 978 – евро.

Счёта физических лиц в различных валютах выглядят так:

- в рублях – 40817 810 500000012345.

- в долларах – 40817 840 601500067890.

- в евро – 40817 978 001250000014.

Вывод 2. Пример расчетного счета содержит комбинацию 810 — указание на рублёвую валюту.

Контрольная сумма

«K» — это контрольная сумма, проверочный ключ. Параметр рассчитывается по математическим правилам, изложенным в нормативном документе ЦБ РФ о порядке вычисления ключа.

Если все обозначения вписаны верно, то результат обработки совпадёт с контрольным ключом.

Несовпадение означает, что при заполнении реквизитов допущена опечатка, неточность.

Любителям математических шарад рекомендуется для тренировки документ №515 от 08 сентября 1997 года.

Без филиалов не существует

Комбинация FFFF означает филиал КФУ или его отделение, где клиент открыл счет. В стране не зафиксированы случаи банков без филиалов. КФУ может быть зарегистрирован в Австрии, а работать на базе филиалов и отделений в российских городах. Но если бы подобная ситуации сложилась, то на месте десятого – тринадцатого символа стояли бы нули.

Правила формирования последовательности FFFF известны только уполномоченным работникам соответствующего кредитного финансового учреждения и Банку России. Потому что эти правила отражают коммерческую тайну – Систему построения КФУ.

Вывод 3. В рассматриваемом примере группа FFFF имеет значение 7209. Но о том, что это филиал Сбербанка, известно из полных банковских реквизитов предприятия.

Внутренний набор

Читателю теперь известно, сколько цифр в расчетном счете (двадцать). Осталось рассмотреть последние семь разрядов набора.

SS – ZZZZZ – это лицевой номер внутри банка.

Что такое лицевой счет в приложении к расшифровке изучаемого понятия? Это семизначная группа в разрядах 14 – 20. Применяется для учета взаимных платёжных операций с гражданами и учреждениями. Здесь отражаются кредитные и денежные операции с конкретным клиентом.

Два символа SS шифруют вид лицевого счета: до востребования – рублёвый, валютный, накопительный.

ZZZZZ – это определяющая последовательность. Комбинация не несёт характеризующей информации. Это внутрисистемный порядковый номер.

ЦБ РФ в 2017 году издал положение №579-П такое, что лицевой счет различается в нумерации для бюджетных, транзитных, отчетных о финансовых результатах и всех прочих финансовых продуктов.

В структуре бюджетного банковского счета символ бюджетной отчетности занимает ячейки с 14 по 16. Порядковый указатель состоит из четырёх знаков в ячейках с семнадцатой по двадцатую.

Транзитный счет отмечен цифрой «1» в ячейке четырнадцать; знаки с 15 по 20 – порядковый номер.

Символы об ОФР занимают разряды 14 – 18, а для локального учета предусмотрены ячейки 19 — 20.

Единое правило комплектации

Унифицированного подхода к идентификации лицевого номера не существует. У каждого КФУ собственный расклад по группам SS и ZZZZ.

Расчетный счет в «Сбербанке» содержит двадцать цифр, а разрядам 13 и 14 для рублёвого объекта присвоено значение 00.

Вывод 4. В приведённом в начале статьи примере 13 и 14 ячейки имеют значение 00, значит, что счет – рублёвый до востребования, не депозитный и не накопительный.

Расчетный счет в «ВТБ» состоит из двадцати знаков. Формируется по тем же правилам и инструкциям, что и у других российских банков. Единственное различие – лицевой номер, разряды с 14 по 20. Каждое КФУ старается защитить информацию и придумывает собственную схему кодировки.

Банк и карта

Чтобы не было путаницы с картой, следует информацию уточнить:

- 20 знаков – длина номера безналичного кошелька.

- 16 символов – длина номера банковской карты.

Это не совпадающие комбинации и понятия. Для работы с картой с предположительным обозначением 1234 5678 9012 3456 банк обязательно открывает двадцатизначный счёт.

Клиенту при заполнении следует аккуратно и внимательно изучать формуляры, которые именно требуются (реквизиты карты или счета).

Доля безналичных кошельков для одного гражданина не нормирована. Человек может оперировать несколькими объектами в единственном банке или завести по одному в первой топ-двадцатке. Это могут быть рублёвые, долларовые или фунтовые счета.

fb.ru

Расшифровка расчетного счета в банке, что означает номер расчетного счета

- Что именно содержит номер счета?

- Из чего состоит структура расчетного счета?

- Значение цифр расчетного счета

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666. Но разделительных точек в реальном счете не будет.

Читайте также: Что такое расчетный счет в банке, для чего нужен, где открыть?

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Значение цифр расчетного счета

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 и 643 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Узнать курсы валют

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

bankiros.ru

РАСЧЕТНЫЙ СЧЕТ это что такое РАСЧЕТНЫЙ СЧЕТ: определение — Право.НЭС

РАСЧЕТНЫЙ СЧЕТ

банковский счет юридического лица или индивидуального предпринимателя, через который он обязан проводить все расчеты с участием банка. Открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и самостоятельный баланс (или предпринимателям без образования юридического лица). Структурным подразделениям предприятий могут открываться (в банках по месту их нахождения) расчетные субсчета. Р.с. относятся к депозитам «до востребования», по которым банки, как правило, начисляют проценты в соответствии с договором.

Оцените определение:

Источник: Большой юридический словарь

РАСЧЕТНЫЙ СЧЕТ

счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р. с. в банк представляются: устав предприятия, заявление об открытии счета, карточка с образцами подписей лиц, имеющих право подписи денежных и расчетных документов. Р. с. имеет уникальный номер, который указывается на всех расчетно-платежных документах. Для списания средств со счета требуется согласие или распоряжение владельца счета, которое заключается в оформлении платежного поручения или чека. Порядок совершения и оформления операций по Р. с. регулируется правилами банков. Операции по Р.с. отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно-расчетных документов. Порядок открытия и ведения Р.с. регламентируется действующим законодательством и нормативными документами ЦБ РФ. Р.с. относятся к депозитам «до востребования», по которым банки, как правило, начисляют проценты в соответствии с договором.

Оцените определение:

Источник: Экономика и право: словарь-справочник

РАСЧЕТНЫЙ СЧЕТ

банковский счет юридического лица или индивидуального предпринимателя, через который его владелец обязан проводить все расчеты, производимые с участием банка. Выделение категории «Р.с.» как самостоятельной цивилистической конструкции стало актуальным во времена проведения кредитной реформы 30-х гг. и продолжало оставаться таковым вплоть до ликвидации последних пережитков социалистической банковской системы. Всякое юридическое лицо могло иметь только один Р.с., что облегчало возможность контроля за использованием денежных средств и, при необходимости, возможность обращения на них взыскания. Р.с. открывался только в банке, находившемся в том же месте, что и организация-владелец счета.

С введением в действие второй части ГК РФ категория «Р.с.» исчезла из законодательства, оказавшись поглощенной более общим понятием — банковский счет. Количество банковских счетов, которые может иметь организация, не ограничено. Однако в целях контроля за движением денежных средств организаций, имеющих задолженность перед бюджетом, и обеспечения первоочередного погашения задолженности, современное российское законодательство предусматривает обязательное использование «счета недоимщика». Счет недоимщика близок к Р.с. тем, что его владелец обязан проводить все расчетные операции именно через этот счет, для обеспечения возможно более быстрого исполнения находящихся в его картотеке документов по перечислению бюджетной задолженности.

Оцените определение:

Источник: Энциклопедия юриста

РАСЧЕТНЫЙ СЧЕТ

счет, открываемый в Госбанке СССР социалистическим хозяйственным организациям, состоящим на хозрасчете, наделенным собственными оборотными средствами (см.), имеющим самостоятельный баланс и прошедшим государственную регистрацию (если они подлежат такой регистрации). Некоторым категориям хоз. органов (напр., строительным подрядным организациям) Р. с. открывается не в Госбанке, а в банках долгосрочных вложений.

На Р. с. хранятся деньги хоз. органов, предназначенные для эксплуатационной (основной) деятельности, как собственные, так и, за установленными изъятиями, заемные (полученные в кредит от банка). Каждый социалистический хоз. орган может иметь только один Р. с. Открытие двух или нескольких Р. с. допускается только в случаях, особо предусмотренных законом.

Р. с. открывается на основе договора, заключаемого между банком и хоз. органом. Договор о Р. с. заключается на неопределенный срок. По этому договору хоз. орган принимает на себя обязательство вносить на Р. с. все свои денежные средства по эксплуатационной деятельности, производить с этого счета все расходы, оплачивать с него финансовые обязательства, соблюдая при этом установленные банком правила. Деньги, числящиеся на Р. с, состоят в распоряжении его владельца. Лишь по его приказу или с его согласия могут быть произведены выдачи или списания с Р. с. Изъятия из этого правила допускаются только в случаях, предусмотренных законом.

Госбанк обязан выполнять законные распоряжения владельца Р. с, зачислять на Р. с. денежные средства, выдавать ему деньги по первому требованию и уплачивать ему установленные проценты. Госбанк имеет право временно пользоваться деньгами, поступившими на Р. с, до момента истребования их владельцем счета. Выполняя распоряжения владельца Р. с, Госбанк осуществляет контроль за законностью его распоряжений. Напр., Госбанк не выполняет (за отдельными, допускаемыми законом исключениями) поручений о перечислении с Р. с. сумм в порядке авансовых платежей или на расходы по капитальному строительству. Госбанк контролирует соблюдение установленных правил выдачи наличных денег из касс Госбанка, требуя от владельца Р. с. основания такой выдачи.

Р. с. является формой аккумуляции в Госбанке СССР денежных средств социалистических хоз. органов, средством планомерной организации расчетных отношений в социалистическом хозяйстве, создает предпосылки и условия для повседневного контроля Госбанком финансовой деятельности хоз. органов и, в частности, контроля над их расчетными операциями. Договор Р. с. служит правовой основой контроля рублем со стороны хоз. органов над четкостью и аккуратностью работы Госбанка по выполнению их поручений.

Р. с. является основным источником удовлетворения требований кредиторов, и с него производится в необходимых случаях принудительное взыскание долгов хоз. органов по исполнительным документам. На Р. с. может быть обращено взыскание по задолженности, вытекающей из эксплуатационной деятельности его владельца и из других оснований (напр., при задолженности бюджету по налогу с оборота, по отчислениям с прибыли), кроме капитального строительства (см. СЗ 1933 г. № 36, ст. 216).

Независимо от каких-либо претензий, обращенных на Р. с, банку разрешается выдавать хоз. органам на их неотложные нужды деньги в размере до 5% суммы дневного поступления на Р. с.

Оцените определение:

Источник: Советский юридический словарь

determiner.ru

Лицевой и расчетный счет – в чем разница? Лицевой счет и расчетный счет: понятия, характеристики :: BusinessMan.ru

В статье рассмотрим лицевой счет и расчетный счет. Разницу между ними подробно опишем. При использовании банковских услуг клиенты нередко сталкиваются с такими терминами, как понятие о лицевом и расчетном счете. Вопреки распространенному общественному мнению об идентичности данных определений, у них все же имеется целый ряд отличий.

Понятие и характеристика расчетного счета

Чтобы понять, какая разница между лицевым счетом и расчетным, нужно рассмотреть данные понятия.

Что такое расчетный счет в банке? Итак, речь идет об услуге, обеспечивающей проведение тех или иных финансовых операций (к примеру, подразумевается получение наряду с приемом различных выплат), а также снятие или пополнение денег с вклада с помощью ДБО. Номер такого аккаунта прописывается непосредственно в реквизитах банковской организации в рамках совершения переводов. Сам счет проходит регистрацию в банке России. Целью открытия подобной услуги является:

- Выполнение транзакций и платежей (для граждан, занимающихся предпринимательством и юридических лиц).

- Осуществление транзакций (это относится к физическим лицам). Например, операции по пополнению или снятию денег с вклада наряду с проведением финансовых услуг (допустим перевод денежных средств на учетную запись другого физлица).

- Проведение дистанционного обслуживания. Стоит сказать, что это один из главных признаков, который позволяет отнести аккаунт лица к типу расчетных. Посредством ДБО клиент финансовой кредитной организации оперирует финансами по мере необходимости.

Клиенты в банке часто сталкиваются с такими понятиями, как расчетный счет и лицевой счет. Разница между ними многим непонятна.

Для чего нужен расчетный счет?

Прежде всего, это уникальный номер, который используется клиентом для следующих целей: выполнение переводов наряду с проведением транзакций, хранением средств, получением денег от прочих лиц, оплатой услуг банка. С позиции затрат расчетный счет имеет следующую характеристику:

- Для юридических лиц и бизнесменов такая услуга всегда платная. Банками взимаются средства для осуществления транзакций и обслуживание аккаунта.

- Для обычных граждан услуга полностью бесплатная. Открывают ее, как правило, для сбережения средств либо получения заработной платы.

Продолжаем рассматривать лицевой счет и расчетный счет. Разница будет описана ниже.

Понятие лицевого счета: в чем заключается его сущность?

Чтобы выделить отличие, рассмотрим, что представляет собой лицевой счет в банках. Это цифровой номер или другими словами аккаунт, который получается физическим лицом после прохождения установленной процедуры и заключения договора. Его назначением является аналитический учет финансовых операций, проводимых при сотрудничестве с контрагентами. Для денежного перевода на этот аккаунт в реквизитах прописывают номер расчетного счета, и лишь после поступления средств банковская организация зачисляет их на лицевой элемент. К тому же под лицевым счетом понимают следующее:

- Расчетную часть (с четырнадцатой по двадцатую цифру).

- Счет, который был открыт физическим лицом (сберегательный либо до востребования).

- Счет с возможностью проведения дистанционного обслуживания. Подходит для физических лиц, но без наличия права для выполнения транзакций с контрагентами.

Не все знакомы с характеристикой лицевого счета и расчетного счета. В чем разница между ними, важно выяснить заранее.

Чем является лицевой счет в банках с позиции возможностей?

Эта банковская услуга позволяет следующее:

- Перевод средств юридическим лицам (банковским учреждениям в том числе).

- Хранение личных накоплений.

Им нельзя пользоваться для ведения бизнеса (то есть не подходит для коммерческой деятельности). Теперь определим, в чем заключается основное различие.

Лицевой счет и расчетный счет: разница

Рассматривая разницу в услугах, стоит выделить ряд следующих моментов. Итак, лицевой, как правило, не подходит для выполнения операций, которые подразумевают перевод с получением средств от других лиц. Он обычно применяется в целях решения персональной задачи, к примеру, оплата коммунальных услуг и связи наряду с управлением деньгами на прочих аккаунтах. Открывается такой счет физическими лицами. Что касается расчетного счета, то его сопровождают следующие характеристики:

- Требуется для проведения операций, которые связаны с бизнес-деятельностью.

- Дает возможность получать и отправлять платежи с прочих аккаунтов банка.

- Предназначается для юридических лиц и предпринимателей.

- Может применяться в качестве лицевого элемента для оплаты всевозможных услуг и товаров, а, кроме того, для хранения средств.

- Открывают только в банке, в то время, как лицевые аккаунты часто присваивают клиентам и в прочих организациях (например, в страховых компаниях, мобильными операторами и так далее).

Разница в понятиях лицевого счета и расчетного счета ясна, а в чем же сходство?

Что между ними общего?

У лицевого и расчетного счета имеется много общего:

- Лицевой элемент является частью расчетного аккаунта (с четырнадцатой по двадцатую цифру).

- Лицевые учетные записи, которые применяются для операций с использованием ДБО, зачастую называют расчетными.

- Можно открывать в банке.

Лицевой счет и расчетный счет Сбербанка: разница в чем?

Лицевой счет, как правило, состоит из двенадцати цифр. Они находятся в конверте вместе с PIN-кодом карты. Такой конверт пользователем получается вместе с пластиком. Именно на лицевой аккаунт Сбербанка поступают денежные средства с целью их последующего хранения. Эти реквизиты необязательны во время выполнения многих операций, в связи с этим большинство клиентов даже и не знают о его существовании. Лицевой специальный счет присваивают каждому платежному инструменту строго в индивидуальном порядке. Доступ для сторонних лиц к такой информации строго запрещен.

Что касается расчетного аккаунта в Сбербанке, то надо сказать, что при его получении в отделении, клиентам также вручаются конверты с кодом и копией соглашения на обслуживание. Но этот счет, в отличие от лицевого элемента, состоит из особой комбинации, представляющей собой двадцать цифр. Он предоставляется партнерам, от которых ожидается получение денежного перевода.

Существует несколько способов для клиентов узнать свой расчетный счет. Если не удается найти необходимые данные в копии соглашения со Сбербанком, стоит знать о том, что:

- При проведении платежных операций в банкоматах на мониторе, как правило, отображаются сведения о номере, с которым выполняют финансовые операции.

- В том случае, если подключена услуга мобильного банка, номер такого счета отображается на персональной странице клиента после предварительного введения пароля.

Рассмотрим далее расчетный и лицевой счет карты. Разница между этими понятиями также имеется.

Счета карты

Пластиковые карты настолько необходимы людям, что есть почти у каждого. Однако по мере их использования часто возникают вопросы. Один из самых распространенных – о номере счета. На платежном средстве его не печатают и порой это сильно усложняет жизнь клиентов.

Расчетный и лицевой счет являются разными услугами, которые лишь изредка могут пересекаться между собой в банковской практике. В рамках изучения предложений банковского учреждения и при выборе наиболее подходящего варианта этот момент должен учитываться.

Что касается карт, то основной разницей между лицевым и расчетным счетом пластика является то, что второй выдают для коммерческих целей. Он дает возможность осуществлять финансовые операции между различными контрагентами либо клиентами, переводя деньги с одного аккаунта на другой. А, кроме того, благодаря такой услуге можно хранить свои сбережения, оплачивая услуги, пополняя либо снимая средства с вклада, выдавая зарплату сотрудникам и тому подобное. Посещать банк при этом вовсе необязательно.

Теперь мы знаем, что такое лицевой счет и расчетный счет. Разница между ними понятна.

businessman.ru