Расчет платы НВОС заполнение в Модуле без ЭП

Заполнение в Модуле Природопользователя

Расчет платы

Ввод фактических данных по негативному воздействию и начисление сумм платы производится в закладке «Расчёты»:

На закладке «Расчеты» плательщики выводятся только в режиме просмотра, редактирование информации по ним возможно только на закладке «Реестр».

Общий список кнопок для работы с расчетом платы (список меняется в зависимости от выбранного элемента в расчете) следующий:

Добавить расчет

Добавить расчет платы по ОКАТО

Добавить расчет по выбросам загрязняющих веществ в атмосферный воздух стационарными объектами

Добавить расчет по выбросам загрязняющих веществ в атмосферный воздух передвижными объектами

Добавить расчет по сбросам загрязняющих веществ в водные объекты

Добавить расчет по размещению отходов производства и потребления

Удалить – для удаления информации из расчета выделите удаляемый элемент расчета и нажмите кнопку «Удалить»

Выгрузить расчет для передачи в Росприроднадзор

Сформировать форму расчета платы в Excel

Веб-портал Росприроднадзора (кнопка для быстрого перехода на Веб-портал Росприроднадзора)

Сохранить – сохранение производится автоматически при переходе на другие закладки или элементы расчета, при необходимости данные можно сохранить принудительно по кнопке «Сохранить»

Отменить – отмена добавления или редактирования.

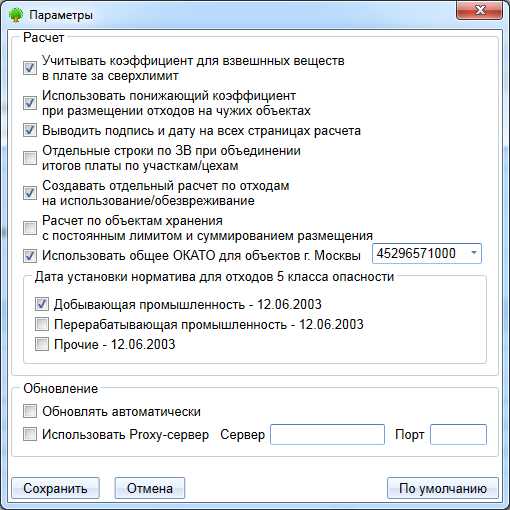

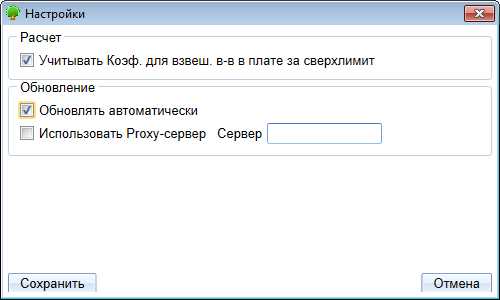

В меню «Настройки» можно задать необходимые параметры для расчётов платы:

Где можно указать:

Учитывать коэффициент для взвешенных веществ в плате за сверхлимит (расчёт платы за сбросы)

Использовать понижающий коэффициент при размещении отходов на чужих объектах (расчёт платы за размещение отходов: коэф. места расположения объекта размещения отходов 0,3)

Выводить подпись и дату на всех страницах расчёте при выгрузке расчёта в Excel

Создавать отдельные строки по загрязняющим веществам при объединеии итогов платы по участкам/цехам при выгрузке в Excel

Создавать отдельный расчёт по отходам, которые используются/обезвреживаются под ОКАТО организации только при автоматическом создании расчёта (через меню «Расчёт платы»)

Расчёт по объектам хранения с постоянным лимитом, который не будет изменяться в зависимости от сроков действия или продления технического отчёта. А так же суммирования размещения при постоянном хранении отходов.

Использовать общее ОКАТО для оъектов г. Москвы (использовать для расчётов платы ОКАТО Департамента Росприроднадзора по Центральному федеральному округу)

Изменить дату утверждения норматива для отходов 5го класса опасности (влияет на коэффициент инфляции в расчёте):

Добывающая промышленность норматив 0,4 руб/тонн

Перерабатывающая промышленность норматив 15 руб/тонн

Прочие 8 руб/тонн

Автоматическое создание расчета платы

Из пункта меню «Расчет платы» можно выполнить автоматическое формирование расчетов:

Создать расчет – автоматическое создание расчета по информации из документов плательщика

Создать корректирующий расчет — автоматическое создание корректирующего расчета, с копированием всех данных из расчета, по которому добавляется корректировка

Создать расчет по имеющемуся — автоматическое создание расчета с подстановкой значений из указанного расчета

В меню «Настройки» можно указать, чтобы при автоматическом создании расчёта платы создавался отдельный расчёт по отходам, которые используются/обезвреживаются под ОКАТО организации. Если галочка не стоит, то отходы, по которым в Реестре в лимите не указаны данные в таблицах «Размещение на собственных объектах»/ «Передача на размещение», переносятся в расчёт по отходам, которые передаются на размещение с нулевыми установленными лимитами.

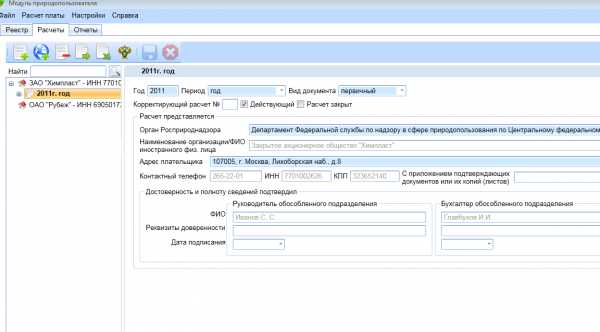

При выборе пункта меню «Создать расчет» открывается форма ввода параметров расчета:

В форме необходимо указать год, выбрать период (год, квартал или прогноз платы), задать плательщика, по которому создается расчет и орган Росприроднадзора, в который расчет должен передаваться.

При нажатии на кнопку «Создать» происходит формирование расчета на основе данных введенных в реестре (документов и объектов выбранного плательщика, с учетом ОКАТО, относящихся к органу Росприроднадзора).

Если расчет создан, выводится информационное сообщение:

Если при создании возникла ошибка:

Данная ошибка означает, что с указанными параметрами (год, период, плательщик и орган Росприроднадзора) расчет уже существует.

Если создан новый расчёт, то он выделяется на левой панели расчёта:

Чтобы просмотреть и отредактировать расчет «раскройте» все содержимое расчета последовательно нажимая «+» в панели расчета:

При автоматическом создании расчета не создается расчет по выбросам в атмосферный воздух передвижными объектами, т.к. по ним отсутствует информация в реестре.

Данный расчет создается только по кнопке «Добавить расчет по выбросам в атмосферный воздух передвижными объектами»

При необходимости можно добавить вручную и расчеты по остальным видам негативного воздействия.

Чтобы в расчете указать фактические значения негативного воздействия, выберите конкретный элемент расчета и укажите в таблице значения фактического воздействия (выбросы, сбросы, движение отходов):

При сохранении введенного значения (при переходе на другую строку таблицы) будет произведен автоматический расчет суммы платы по конкретному ЗВ.

Кроме табличного ввода есть возможность открыть строку расчета в отдельной форме:

Форма открывается по двойному клику на строке или из всплывающего меню «Редактировать»:

Титульный лист расчета

Титульный лист расчета платы создается по кнопке «Добавить расчет» или при автоматическом создании расчета (рекомендуется расчет создавать автоматически):

Основная часть данных подставляется из плательщика и не редактируется на форме титульного листа.

При ручном создании расчета (по кнопке) орган Росприроднадзора автоматически подставляется в зависимости от ОКАТО фактического адреса плательщика (или юридического, если фактический адрес не задан). Орган Росприроднадзора может быть изменен. Наименование плательщика, телефон, ИНН, КПП и должностные лица подставляются из реестра и закрыты от редактирования.

Если установлен признак «Расчет закрыт», то редактирование расчета становится невозможно до тех пор, пока признак не снят.

Для удаления расчета (если он не закрыт) выберите нужный расчет и нажмите

кнопку «Удалить расчет платы» .

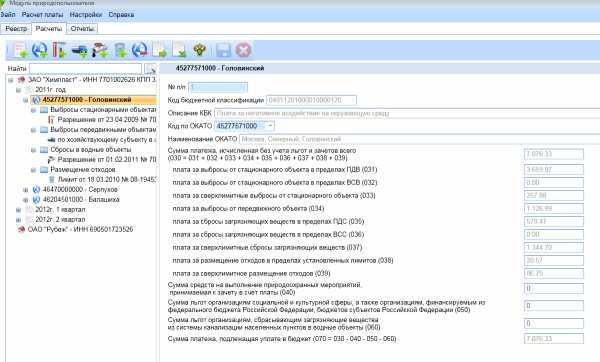

Итоги по ОКАТО

В связи с тем, что расчёт платы по негативному воздействию на окружающую среду сдаётся с разделением платы по ОКАТО, необходимо «Добавить расчёт платы по ОКАТО» :

Итоги платы рассчитываются автоматически по итогам платы за конкретные виды негативного воздействия на окружающую среду. При необходимости можно указать суммы льгот.

Для удаления итогов по ОКАТО:

Выберите требуемое ОКАТО в расчете

Нажмите кнопку «Удалить расчет платы по ОКАТО» .

При удалении итогов по ОКАТО будут удалены и все элементы расчета, относящиеся к этому ОКАТО.

Если расчет закрыт, то удаление ОКАТО невозможно.

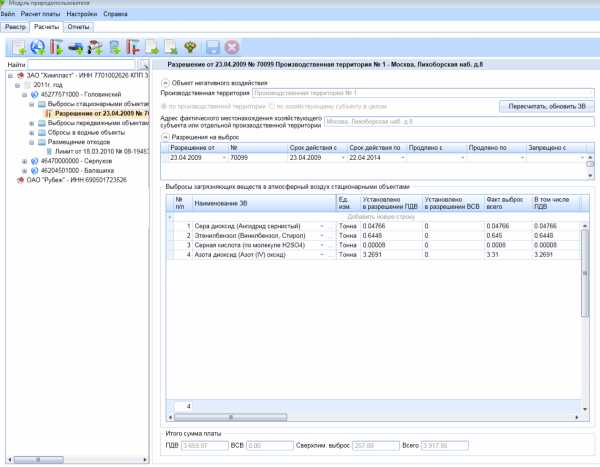

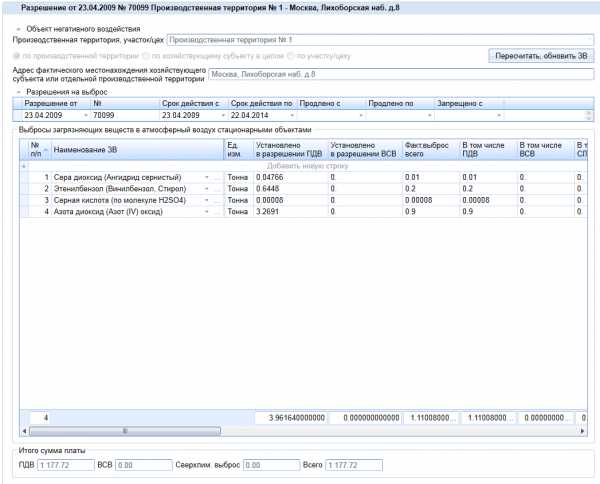

Плата за выбросы стационарными объектами

Плата за выбросы стационарными объектами создается по кнопке

«Добавить расчет по выбросам загрязняющих веществ в атмосферный воздух стационарными объектами» или при автоматическом создании расчета:

При добавлении платы за выбросы стационарными объектами по кнопке порядок заполнения формы следующий:

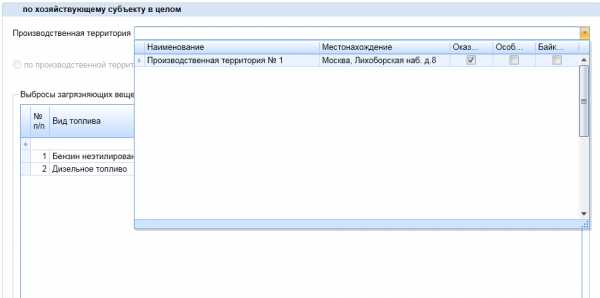

Выбрать нужное ОКАТО в расчете или добавить новый итог по ОКАТО (см. раздел «Итоги по ОКАТО»)

Нажать кнопку

Указать производственную территорию (если расчет не в целом по хозяйствующему субъекту) или участок/цех. Производственная территория или участок/цех появятся для выбора в расчёте даже в случае, когда ОКАТО территории является уточнённым (т.е образованием под субъектом) от того ОКАТО, что указано в «Итоги по ОКАТО».

Нажать кнопку «Подставить ЗВ» — будут автоматически заполнены таблицы «Разрешения на выброс» (подтянуты документы из Реестра) и «Выбросы загрязняющих веществ» по данным (документам) из Реестра. Если при автоматической подстановке не заполнилась ни одна из таблиц, проверьте, внесены ли производственная территория или участок/цех в соответствии с указанием их в разрешительном документе в реестре.

Уточнить данные в таблице «Выбросы загрязняющих веществ»:

a. Добавить ЗВ, по которым нет разрешения на выброс (ЗВ выбирается из списка ЗВ, которые указаны в реестре плательщика или из справочника)

b. Ввести фактические выбросы

c. Если расчет по хозяйствующему субъекту в целом, то уточнить значения дополнительных коэффициентов «1.2» и «2». Если расчет по производственной территории, то коэффициенты определяются автоматически, в зависимости от характеристик производственной территории.

Если были внесены какие-либо изменения в Реестре, в разрешении на выброс, например, добавлены новые или отредактированы ранее внесённые вещества, то можно осуществить повторную подстановку загрязняющих веществ, нажав на «Пересчитать, обновить ЗВ» . Так же этой кнопкой можно пользоваться при пересчёте платы, в случае изменения коэффициентов платы.

Если расчёт по выбросам загрязняющих веществ от стационарных источников выполняется по производственной территории, то значение в полях «доп. Коэф. 1,2» и «доп. Коэф. 2» над таблицей «Разрешения на выброс» определяется автоматически из характеристик указанной территории (изменить эти характеристики можно в закладке «Реестр» в карточке самой производственной территории).

Если расчёт по хозяйствующему субъекту в целом, то эти поля доступны для редактирования:

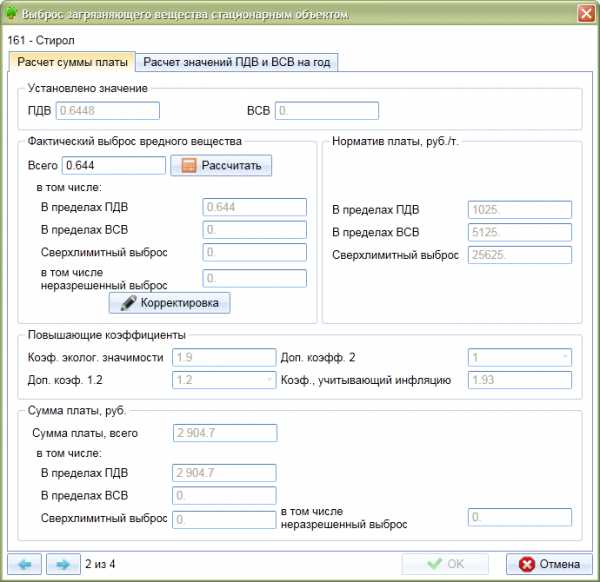

Ввод данных по выбросам можно выполнять как непосредственно в таблице, так и в форме редактирования (вызов из всплывающего меню «Редактировать» в таблице выбросов или по двойному клику на строке):

Форма редактирования имеет следующий вид:

На закладке «Расчет суммы платы» можно отредактировать значение фактического выброса «Всего». Если расчет по хозяйствующему субъекту в целом, то также можно изменить значения дополнительных коэффициентов «1.2» и «2». Для пересчета суммы платы нажмите кнопку «Рассчитать».

На закладке «Расчет значений» можно проконтролировать распределение фактического выброса по документам, нормативам (ПДВ, ВСВ) и сверхлимиту:

По одному ЗВ может учитываться несколько документов (в случае прекращения действия одного из них и выдачи другого документа). При этом допускается пересечение сроков действия документов. В случае пересечения сроков действия, общий норматив по ЗВ определяется из суммы нормативов документов с учетом уточнения сроков действия — производится пересчет (уменьшение) срока действия документа, выданного ранее, по дате начала действия документа, выданного позднее. Пересчет производится только для ЗВ, которые указаны в обоих документах.

Если документ действует не на весь расчетный период, то:

Автоматически определяется неразрешенный выброс, учитывающийся как сверхлимит:

Неразрешенный выброс = Факт. выброс Всего * (Число дней без документа в расчетном периоде / Число дней в расчетном периоде)

Пересчитывается норматив (ПДВ, ВСВ) с учетом срока действия документа:

Норматив = Норматив по документу * (Число дней действия документа в периоде, на который задан норматив / Число дней в периоде, на который задан норматив)

Если рассчитанное значение не учитывает каких-либо дополнительных факторов (подтвержденных документарно), например, временное прекращение деятельности плательщика, и т.д., то расчетные значения могут быть откорректированы.

Корректировка доступна из формы редактирования по кнопке . Корректировка возможна только при наличии разрешительного документа в расчете. Если разрешения по ЗВ нет, то кнопка корректировки не доступна (отображается серым цветом ).

Если нажать кнопку «Корректировка», то становятся доступны для редактирования поля «В пределах ПДВ» и «В пределах ВСВ» (если ВСВ заданы в документе):

При нажатии на кнопку она меняет цвет: темный – кнопка нажата, возможно редактирование; светлый – кнопка не нажата, редактирование запрещено. Если «отжать» кнопку (нажать на нее когда она темная), то поля «В пределах ПДВ» и «В пределах ВСВ» автоматически пересчитываются и их редактирование становится невозможно (кнопка становится светлая).

При ручной корректировке после ввода значений «В пределах ПДВ» и «В пределах ВСВ» нужно нажать на кнопку «Рассчитать» для пересчета суммы платы.

Определение коэффициентов в расчете платы:

Коэффициент экологической значимости – определяется автоматически по ОКАТО расчета

Дополнительный коэффициент 2 для особо охраняемых природных территорий – если расчет по производственной территории, то коэффициент определяется из характеристик производственной территории в реестре (характеристики с «Особо охраняемая природная территория» по «Зона экологического бедствия»).

Если расчет по хозяйствующему субъекту в целом, то коэффициент может быть выбран из списка возможных значений

Дополнительный коэффициент 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов — если расчет по производственной территории, то коэффициент определяется из характеристик производственной территории в реестре (характеристика «Оказывает негативное воздействие на атмосферный воздух городов»).

Если расчет по хозяйствующему субъекту в целом, то коэффициент может быть выбран из списка возможных значений

Коэффициент инфляции – определяется автоматически в зависимости от даты принятия норматива платы, также коэффициент может быть выбран из списка возможных значений

Так же можно учитывать/не учитывать коэффициент взвешенных веществ за сверхлимит. В меню «Настройки»:

Чтобы удалить расчет по выбросам в атмосферный воздух стационарными объектами:

Выберите нужный расчет по выбросам стационарными объектами

Нажмите кнопку «Удалить расчет по выбросам в атмосферный воздух стационарными объектами» .

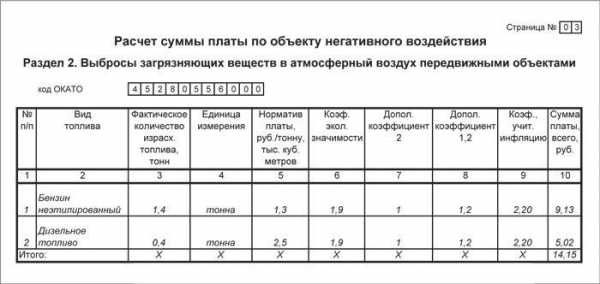

Плата за выбросы передвижными объектами

Плата за выбросы передвижными объектами создается по кнопке

«Добавить расчет по выбросам загрязняющих веществ в атмосферный воздух передвижными объектами» :

В расчёте по передвижным объектам можно указывать производственную территорию в расчёте платы.

Для расчета платы по выбросам в таблице необходимо указать вид топлива (выбор из списка значений) и фактический расход топлива. Виды топлива, по которым не было расхода («Фактически израсходовано топлива» = 0), указывать не нужно.

В одном ОКАТО можно указать несколько расчет по выбросам передвижными объектами по разным производственным территориям.

При создании расчета из пункта меню «Расчет платы — Создать расчет» расчет по выбросам передвижными объектами автоматически не создается.

Определение коэффициентов в расчете платы:

Коэффициент экологической значимости – определяется автоматически по ОКАТО расчета

Дополнительный коэффициент 2 для особо охраняемых природных территорий –коэффициент может быть выбран из списка возможных значений

Дополнительный коэффициент 1,2 при выбросе загрязняющих веществ в атмосферный воздух городов — определяется автоматически по ОКАТО расчета, может быть изменен выбором из списка возможных значений

Коэффициент инфляции – определяется автоматически в зависимости от даты принятия норматива платы

Чтобы удалить расчет по выбросам в атмосферный воздух передвижными объектами:

Выберите нужный расчет по выбросам передвижными объектами

Нажмите кнопку «Удалить расчет по выбросам в атмосферный воздух передвижными объектами» .

Плата за сбросы в водные объекты

Плата за сбросы в водные объекты создается по кнопке «Добавить расчет по сбросам загрязняющих веществ в водные объекты» или при автоматическом создании расчета:

При добавлении платы за сбросы в водные объекты по кнопке порядок заполнения формы следующий:

Выбрать нужное ОКАТО в расчете или добавить новый итог по ОКАТО (см. раздел «Итоги по ОКАТО»)

Нажать кнопку

Указать производственную территорию или выпуск.

Производственная территория или выпуск появятся для выбора в расчёте даже в случае когда ОКАТО объектов являются уточнёнными (т.е образованиями под субъектом) от того ОКАТО, что указано в «Итоги по ОКАТО».

Нажать кнопку «Подставить ЗВ» — будут автоматически заполнены таблицы «Разрешения на сброс» (подтянуты документы из Реестра) и «Сбросы загрязняющих веществ» по данным (документам) из Реестра. Если при автоматической подстановке не заполнилась ни одна из таблиц, проверьте, внесена ли производственная территория в соответствии с указанием её в разрешительном документе в реестре

Уточнить данные в таблице «Сбросы загрязняющих веществ в водные объекты»:

a. Добавить ЗВ, по которым нет разрешения на сброс (ЗВ выбирается из списка ЗВ, которые указаны в реестре плательщика)

b. Ввести фактические сбросы

Если были внесены какие-либо изменения в Реестре, в разрешении на сброс, например, добавлены новые или отредактированы ранее внесённые вещества, то можно осуществить повторную подстановку загрязняющих веществ, нажав на «Пересчитать, обновить ЗВ» . Так же этой кнопкой можно пользоваться при пересчёте платы, в случае изменения коэффициентов платы.

Ввод данных по сбросам можно выполнять как непосредственно в таблице, так и в форме редактирования (вызов из всплывающего меню «Редактировать» в таблице сбросов или по двойному клику на строке):

Форма редактирования имеет следующий вид:

На закладке «Расчет суммы платы» можно отредактировать значение фактического сброса «Всего». Для пересчета суммы платы нажмите кнопку «Рассчитать».

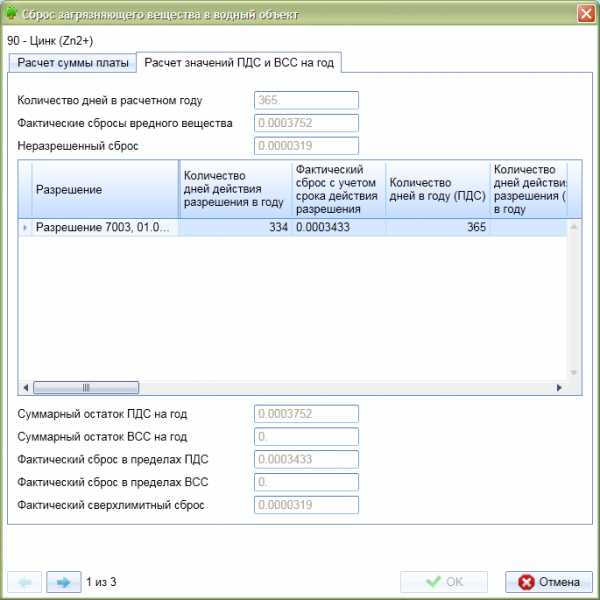

На закладке «Расчет значений» можно проконтролировать распределение фактического сброса по документам, нормативам (ПДС, ВСС) и сверхлимиту:

По одному ЗВ может учитываться несколько документов (в случае прекращения действия одного из них и выдачи другого документа). При этом допускается пересечение сроков действия документов. В случае пересечения сроков действия, общий норматив по ЗВ определяется из суммы нормативов документов с учетом уточнения сроков действия — производится пересчет (уменьшение) срока действия документа, выданного ранее, по дате начала действия документа, выданного позднее. Пересчет производится только для ЗВ, которые указаны в обоих документах.

Если документ действует не на весь расчетный период, то:

Автоматически определяется неразрешенный сброс, учитывающийся как сверхлимит:

Неразрешенный сброс = Факт. сброс Всего * (Число дней без документа в расчетном периоде / Число дней в расчетном периоде)

Пересчитывается норматив (ПДС, ВСС) с учетом срока действия документа:

Норматив = Норматив по д

rpn.gov.ru

| Наименование загрязняющих веществ | Ставки платы за 1 тонну загрязняющих веществ (отходов производства и потребления) | |||||

| 2016 год | 2017 год | 2018 год | 2019 год | |||

| I. Ставки платы за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками | ||||||

| 1. | Азота диоксид | 133,1 | 138,8 | 138,8 | 144,352 | |

| 2. | Азота оксид | 89,6 | 93,5 | 93,5 | 97,24 | |

| 3. | Азотная кислота | 35,1 | 36,6 | 36,6 | 38,064 | |

| 4. | Аммиак | 133,1 | 138,8 | 138,8 | 144,352 | |

| 5. | Аммиачная селитра (аммония нитрат) | 19,2 | 20 | 20 | 20,8 | |

| 6. | Барий и его соли (в пересчете на барий) | 1061,9 | 1108,1 | 1108,1 | 1152,424 | |

| 7. | Бенз(а)пирен | 5247491 | 5472969 | 5472969 | 5691887,448 | |

| 8. | Борная кислота (ортоборная кислота) | 263,7 | 275 | 275 | 286 | |

| 9. | Ванадия пятиоксид | 2624 | 2736,8 | 2736,8 | 2846,272 | |

| 10. | Взвешенные частицы РМ10 | 89,6 | 93,5 | 93,5 | 97,24 | |

| 11. | Взвешенные частицы РМ2,5 | 174,8 | 182,4 | 182,4 | 189,696 | |

| 12. | Взвешенные вещества | 35,1 | 36,6 | 36,6 | 38,064 | |

| 13. | Водород бромистый (гидробромид) | 53,8 | 56,1 | 56,1 | 58,344 | |

| 14. | Водород мышьяковистый (арсин) | 2624 | 2736,8 | 2736,8 | 2846,272 | |

| 15. | Водород фосфористый (фосфин) | 5248 | 5473,5 | 5473,5 | 5692,44 | |

| 16. | Водород цианистый | 524,8 | 547,4 | 547,4 | 569,296 | |

| 17. | Гексафторид серы | 0,3 | 0,3 | 0,3 | 0,312 | |

| 18. | Диалюминий триоксид (в пересчете на алюминий) | 424,4 | 442,8 | 442,8 | 460,512 | |

| 19. | Диоксины (полихлорированные дибензо-п-диоксины и дибензофураны) в пересчете на 2,3,7,8-тетрахлордибензо-1,4-диоксин | 12,8 | 1,3E+10 | 1,34E+10 | 13936000000 | |

| (в ред. Постановления Правительства РФ от 09.12.2017 N 1499) | ||||||

| 20. | Диэтилртуть (в пересчете на ртуть) | 17492,5 | 18244,1 | 18244,1 | 18973,864 | |

| 21. | Железа трихлорид (в пересчете на железо) | 1313,3 | 1369,7 | 1369,7 | 1424,488 | |

| 22. | Зола твердого топлива | 14,5 | 15,1 | 15,1 | 15,704 | |

| 23. | Зола ТЭС мазутная (в пересчете на ванадий) | 2121,8 | 2214 | 2214 | 2302,56 | |

| 24. | Кадмий и его соединения | 14144,3 | 14759,3 | 14759,3 | 15349,672 | |

| 25. | Карбонат натрия (динатрия карбонат) | 133,1 | 138,8 | 138,8 | 144,352 | |

| 26. | Кислота терефталевая | 5248 | 5473,5 | 5473,5 | 5692,44 | |

| 27. | Кобальт и его соединения (кобальта оксид, соли кобальта в пересчете на кобальт) | 4243,5 | 4428 | 4428 | 4605,12 | |

| 28. | Никель, оксид никеля (в пересчете на никель) | 5248 | 5473,5 | 5473,5 | 5692,44 | |

| 29. | Никеля растворимые соли (в пересчете на никель) | 26237,4 | 27364,8 | 27364,8 | 28459,392 | |

| 30. | Магния оксид | 43,5 | 45,4 | 45,4 | 47,216 | |

| 31. | Марганец и его соединения | 5248 | 5473,5 | 5473,5 | 5692,44 | |

| 32. | Медь, оксид меди, сульфат меди, хлорид меди (в пересчете на медь) | 5248 | 5473,5 | 5473,5 | 5692,44 | |

| 33. | Метан | 103,5 | 108 | 108 | 112,32 | |

| 34. | Метилмеркаптан, этилмеркаптан | 52474,9 | 54729,7 | 54729,7 | 56918,888 | |

| 35. | Мышьяк и его соединения, кроме водорода мышьяковистого | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 36. | Озон | 174,8 | 182,4 | 182,4 | 189,696 | |

| 37. | Пыль неорганическая, содержащая диоксид кремния в процентах: | |||||

| выше 70 процентов | 105 | 109,5 | 109,5 | 113,88 | ||

| 70 — 20 процентов | 53,8 | 56,1 | 56,1 | 58,344 | ||

| ниже 20 процентов | 35,1 | 36,6 | 36,6 | 38,064 | ||

| 38. | Ртуть и ее соединения, кроме диэтилртути | 17492,5 | 18244,1 | 18244,1 | 18973,864 | |

| 39. | Свинец и его соединения, кроме тетраэтилсвинца (в пересчете на свинец) | 17492,5 | 18244,1 | 18244,1 | 18973,864 | |

| 40. | Сероводород | 657,9 | 686,2 | 686,2 | 713,648 | |

| 41. | Сероуглерод | 1049,6 | 1094,7 | 1094,7 | 1138,488 | |

| 42. | Серная кислота | 43,5 | 45,4 | 45,4 | 47,216 | |

| 43. | Серы диоксид | 43,5 | 45,4 | 45,4 | 47,216 | |

| 44. | Теллура диоксид | 10496 | 10947 | 10947 | 11384,88 | |

| 45. | Тетраэтилсвинец | 131187 | 136824 | 136824,2 | 142297,168 | |

| 46. | Углерода оксид | 1,5 | 1,6 | 1,6 | 1,664 | |

| 47. | Фосген | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 48. | Фосфорный ангидрид (дифосфора пентаоксид) | 105 | 109,5 | 109,5 | 113,88 | |

| 49. | Фториды газообразные (гидрофторид, кремния тетрафторид) (в пересчете на фтор) | 1049,6 | 1094,7 | 1094,7 | 1138,488 | |

| 50. | Фториды твердые | 174,1 | 181,6 | 181,6 | 188,864 | |

| 51. | Фтористый водород, растворимые фториды | 524,8 | 547,4 | 547,4 | 569,296 | |

| 52. | Хлор | 174,1 | 181,6 | 181,6 | 188,864 | |

| 53. | Хлористый водород | 28,7 | 29,9 | 29,9 | 31,096 | |

| 54. | Хлоропрен | 2624 | 2736,8 | 2736,8 | 2846,272 | |

| 55. | Хром (Cr+6) | 3497 | 3647,2 | 3647,2 | ||

| 56. | Углеводороды предельные C1 — C5 (исключая метан) | 103,5 | 108 | 108 | 112,32 | |

| 57. | Углеводороды предельные C6 — C10 | 0,1 | 0,1 | 0,1 | 0,104 | |

| 58. | Углеводороды предельные C12 — C19 | 10,4 | 10,8 | 10,8 | 11,232 | |

| 59. | Циклогексан | 3,1 | 3,2 | 3,2 | 3,328 | |

| 60. | Амилены (смесь изомеров) | 3,1 | 3,2 | 3,2 | 3,328 | |

| 61. | Бутилен | 6,4 | 6,7 | 6,7 | 6,968 | |

| 62. | 1,3-Бутадиен (дивинил) | 6,4 | 6,7 | 6,7 | 6,968 | |

| 63. | Гептен | 89,6 | 93,5 | 93,5 | 97,24 | |

| 64. | Пропилен | 1,5 | 1,6 | 1,6 | 1,664 | |

| 65. | Этилен | 1,5 | 1,6 | 1,6 | 1,664 | |

| 66. | Альфа-метилстирол | 133,1 | 138,8 | 138,8 | 144,352 | |

| 67. | Бензол | 53,8 | 56,1 | 56,1 | 58,344 | |

| 68. | Диметилбензол (ксилол) (смесь мета-, орто- и параизомеров) | 28,7 | 29,9 | 29,9 | 31,096 | |

| 69. | Изопропилбензол (кумол) | 376,3 | 392,5 | 392,5 | 408,2 | |

| 70. | Метилбензол (толуол) | 9,9 | 9,9 | 10,296 | ||

| 71. | Растворитель мебельный (АМР-3) (контроль по толуолу) | 9,5 | 9,9 | 9,9 | 10,296 | |

| 72. | 1,3,5-Триметилбензол (мезитилен) | 53,8 | 56,1 | 56,1 | 58,344 | |

| 73. | Фенол | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 74. | Этилбензол | 263,7 | 275 | 275 | 286 | |

| 75. | Этиленбензол (стирол) | 2624 | 2736,8 | 2736,8 | 2846,272 | |

| 76. | Нафталин | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 77. | Бромбензол | 174,8 | 182,4 | 182,4 | 189,696 | |

| 78. | 1-Бромгептан (гептил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 79. | 1-Бромдекан (децил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 80. | 1-Бром-3-метилбутан (изоамил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 81. | 1-Бром-2-метилпропан (изобутил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 82. | 1-Бромпентан (амил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 83. | 1-Бромпропан (пропил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 84. | 2-Бромпропан (изопропил бромистый) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 85. | Дихлорэтан | 10,4 | 10,8 | 10,8 | 11,232 | |

| 86. | Дихлорфторметан (фреон 21) | 20,7 | 21,6 | 21,6 | 22,464 | |

| 87. | Дифторхлорметан (фреон 22) | 0,5 | 0,5 | 0,5 | 0,52 | |

| 88. | 1,2-Дихлорпропан | 45,5 | 47,5 | 47,5 | 49,4 | |

| 89. | Метилен хлористый | 2,1 | 2,2 | 2,2 | 2,288 | |

| 90. | Тетрахлорэтилен (перхлорэтилен) | 89,6 | 93,5 | 93,5 | 97,24 | |

| 91. | Тетрафторэтилен | 12,8 | 13,4 | 13,4 | 13,936 | |

| 92. | Трихлорметан (хлороформ) | 174,1 | 181,6 | 181,6 | 188,864 | |

| 93. | Трихлорэтилен | 10,4 | 10,8 | 10,8 | 11,232 | |

| 94. | Трибромметан (бромоформ) | 43,5 | 45,4 | 45,4 | 47,216 | |

| 95. | Тетрахлорметан (четыреххлористый углерод) | 9,5 | 9,9 | 9,9 | 10,296 | |

| 96. | Хлорбензол | 53,8 | 56,1 | 56,1 | 58,344 | |

| 97. | Хлорэтан (этил хлористый) | 28,7 | 29,9 | 29,9 | 31,096 | |

| 98. | Эпихлоргидрин | 28,7 | 29,9 | 29,9 | 31,096 | |

| 99. | Гидроксиметилбензол (крезол, смесь изомеров: орто-, мета-, пара-) | 263,7 | 275 | 275 | 286 | |

| 100. | Спирт амиловый | 524,8 | 547,4 | 547,4 | 569,296 | |

| 101. | Спирт бутиловый | 53,8 | 56,1 | 56,1 | 58,344 | |

| 102. | Спирт изобутиловый | 53,8 | 56,1 | 56,1 | 58,344 | |

| 103. | Спирт изооктиловый | 35,1 | 36,6 | 36,6 | 38,064 | |

| 104. | Спирт изопропиловый | 9,5 | 9,9 | 9,9 | 10,296 | |

| 105. | Спирт метиловый | 12,8 | 13,4 | 13,4 | 13,936 | |

| 106. | Спирт пропиловый | 19,2 | 20 | 20 | 20,8 | |

| 107. | Спирт этиловый | 1 | 1,1 | 1,1 | 1,144 | |

| 108. | Циклогексанол | 89,6 | 93,5 | 93,5 | 97,24 | |

| 109. | Диметиловый эфир терефталевой кислоты | 524,8 | 547,4 | 547,4 | 569,296 | |

| 110. | Динил (смесь 25% дифенила и 75% дифенилоксида) | 524,8 | 547,4 | 547,4 | 569,296 | |

| 111. | Диэтиловый эфир | 15,3 | 16 | 16 | 16,64 | |

| 112. | Метилаль (диметоксиметан) | 35,1 | 36,6 | 36,6 | 38,064 | |

| 113. | Моноизобутиловый эфир этиленгликоля (бутилцеллозольв) | 19,2 | 20 | 20 | 20,8 | |

| 114. | Бутилакрилат (бутиловый эфир акриловой кислоты) | 350,7 | 365,8 | 365,8 | 380,432 | |

| 115. | Бутилацетат | 53,8 | 56,1 | 56,1 | 58,344 | |

| 116. | Винилацетат | 35,1 | 36,6 | 36,6 | 38,064 | |

| 117. | Метилакрилат (метилпроп-2-еноат) | 424,4 | 442,8 | 442,8 | 460,512 | |

| 118. | Метилацетат | 76,8 | 80,1 | 80,1 | 83,304 | |

| 119. | Этилацетат | 53,8 | 56,1 | 56,1 | 58,344 | |

| 120. | Акролеин | 174,1 | 181,6 | 181,6 | 188,864 | |

| 121. | Альдегид масляный | 350,7 | 365,8 | 365,8 | 380,432 | |

| 122. | Ацетальдегид | 524,8 | 547,4 | 547,4 | 569,296 | |

| 123. | Формальдегид | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 124. | Ацетон | 15,9 | 16,6 | 16,6 | 17,264 | |

| 125. | Ацетофенон (метилфенилкетон) | 1748,5 | 1823,6 | 1823,6 | 1896,544 | |

| 126. | Метилэтилкетон | 53,8 | 56,1 | 56,1 | 58,344 | |

| 127. | Растворитель древесноспиртовой марки А (ацетоноэфирный) (контроль по ацетону) | 44,5 | 46,5 | 46,5 | 48,36 | |

| 128. | Растворитель древесноспиртовой марки Э (эфирноацетоновый) (контроль по ацетону) | 76,8 | 80,1 | 80,1 | 83,304 | |

| 129. | Циклогексанон | 133,1 | 138,8 | 138,8 | 144,352 | |

| 130. | Ангидрид малеиновый (пары, аэрозоль) | 102,4 | 106,8 | 106,8 | 111,072 | |

| 131. | Ангидрид уксусный | 174,1 | 181,6 | 181,6 | 188,864 | |

| 132. | Ангидрид фталевый | 53,8 | 56,1 | 56,1 | 58,344 | |

| 133. | Диметилформамид | 174,1 | 181,6 | 181,6 | 188,864 | |

| 134. | Эпсилон-капролактам (гексагидро-2H-азепин-2-он) | 89,6 | 93,5 | 93,5 | 97,24 | |

| 135. | Кислота акриловая (проп-2-еновая кислота) | 133,1 | 138,8 | 138,8 | 144,352 | |

| 136. | Кислота валериановая | 524,8 | 547,4 | 547,4 | 569,296 | |

| 137. | Кислота капроновая | 1049,6 | 1094,7 | 1094,7 | 1138,488 | |

| 138. | Кислота масляная | 524,8 | 547,4 | 547,4 | 569,296 | |

| 139. | Кислота пропионовая | 350,7 | 365,8 | 365,8 | 380,432 | |

| 140. | Кислота уксусная | 89,6 | 93,5 | 93,5 | 97,24 | |

| 141. | Кислота муравьиная | 43,5 | 45,4 | 45,4 | 47,216 | |

| 142. | Гидроперекись изопропилбензола (гидроперекись кумола) | 350,7 | 365,8 | 365,8 | 380,432 | |

| 143. | Пропилена окись | 66,6 | 69,4 | 69,4 | 72,176 | |

| 144. | Этилена окись | 174,1 | 181,6 | 181,6 | 188,864 | |

| 145. | Диметилсульфид | 66,6 | 69,4 | 69,4 | 72,176 | |

| 146. | Анилин | 174,1 | 181,6 | 181,6 | 188,864 | |

| 147. | Диметиламин | 1049,6 | 1094,7 | 1094,7 | 1138,488 | |

| 148. | Триэтиламин | 38,4 | 40,1 | 40,1 | 41,704 | |

| 149. | Нитробензол | 657,9 | 686,2 | 686,2 | 713,648 | |

| 150. | Акрилонитрил | 174,1 | 181,6 | 181,6 | 188,864 | |

| 151. | N, N1-Диметилацетамид | 896 | 934,5 | 934,5 | 971,88 | |

| 152. | Толуилендиизоцианат | 263,7 | 275 | 275 | 286 | |

| 153. | Бензин (нефтяной, малосернистый в пересчете на углерод) | 3,1 | 3,2 | 3,2 | 3,328 | |

| 154. | Бензин сланцевый (в пересчете на углерод) | 105 | 109,5 | 109,5 | 113,88 | |

| 155. | Керосин | 6,4 | 6,7 | 6,7 | 6,968 | |

| 156. | Минеральное масло | 43,5 | 45,4 | 45,4 | 47,216 | |

| 157. | Скипидар | 6,4 | 6,7 | 6,7 | 6,968 | |

| 158. | Сольвент-нафта | 28,7 | 29,9 | 29,9 | 31,096 | |

| 159. | Уайт-спирит | 6,4 | 6,7 | 6,7 | 6,968 | |

| II. Ставки платы за сбросы загрязняющих веществ в водные объекты | ||||||

| 1. | Акрилонитрил (нитрил акриловой кислоты) | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 2. | Алюминий | 17630,7 | 18388,3 | 18388,3 | 19123,832 | |

| 3. | Алкилбензилпиридиния хлорид | 814545 | 849960 | 849960 | 883958,4 | |

| 4. | Алкилсульфонаты | 1142,6 | 1192,3 | 1192,3 | 1239,992 | |

| 5. | Аммоний-ион | 1140,6 | 1190,2 | 1190,2 | 1237,808 | |

| 6. | Аммиак | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 7. | Анилин (аминобензол, фениаламин) | 5702455 | 5950387 | 5950387 | 6188402,896 | |

| 8. | Ацетат натрия | 1766,4 | 1842,3 | 1842,3 | 1915,992 | |

| 9. | Ацетальдегид | 1900,3 | 1982,9 | 1982,9 | 2062,216 | |

| 10. | Ацетон (диметилкетон, пропанон) | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 11. | Ацетонитрил | 814,5 | 850 | 850 | 884 | |

| 12. | Барий | 814,5 | 850 | 850 | 884 | |

| 13. | Берилий | 1900943 | 1983593 | 1983593 | 2062936,512 | |

| 14. | Бенз(а)пирен | 7,1E+07 | 7,4E+07 | 73553403 | 76495539,12 | |

| 15. | Бензол и его гомологи | 1413,1 | 1473,8 | 1473,8 | 1532,752 | |

| 16. | Бор | 41484,8 | 43267,4 | 43267,4 | 44998,096 | |

| 17. | Борная кислота | 41484,8 | 43267,4 | 43267,4 | 44998,096 | |

| 18. | Бромдихлорметан | 19008,8 | 19835,3 | 19835,3 | 20628,712 | |

| 19. | Бромид-анион | 640 | 667,5 | 667,5 | 694,2 | |

| 20. | Бутанол | 19008,8 | 19835,3 | 19835,3 | 20628,712 | |

| 21. | Бутилацетат | 1900,3 | 1982,9 | 1982,9 | 2062,216 | |

| 22. | Бутилметакрилат | 705231 | 735534 | 735534,3 | 764955,672 | |

| 23. | Ванадий | 705231 | 735534 | 735534,3 | 764955,672 | |

| 24. | Винилацетат | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 25. | Винилхлорид | 7,1E+07 | 7,4E+07 | 74380032 | 77355233,28 | |

| 26. | Висмут | 7052,8 | 7355,9 | 7355,9 | 7650,136 | |

| 27. | Вольфрам | 712809 | 743800 | 743800,3 | 773552,312 | |

| 28. | Гексан | 1413,1 | 1473,8 | 1473,8 | 1532,752 | |

| 29. | Гидразингидрат | 1900943 | 1983593 | 1983593 | 2062936,512 | |

| 30. | Глицерин (пропан-1,2,3-триол) | 706,6 | 736,9 | 736,9 | 766,376 | |

| 31. | Дибромхлорметан | 19008,8 | 19835,3 | 19835,3 | 20628,712 | |

| 32. | 1,2-Дихлорэтан | 7052,8 | 7355,9 | 7355,9 | 7650,136 | |

| 33. | 1,4-Дигидроксибензол (гидрохинон) | 705231 | 735534 | 735534,3 | 764955,672 | |

| 34. | 2,6-Диметиланилин | 19008,8 | 19835,3 | 19835,3 | 20628,712 | |

| 35. | Диметиламин (N-метилметанамин) | 141056 | 147117 | 147117 | 153001,68 | |

| 36. | Диметилмеркаптан (диметилсульфид) | 7,1E+07 | 7,4E+07 | 73553403 | 76495539,12 | |

| 37. | 2,4-Динитрофенол | 7052311 | 7355340 | 7355340 | 7649553,6 | |

| 38. | Диметилформамид | 1900,3 | 1982,9 | 1982,9 | 2062,216 | |

| 39. | о-Диметилфталат (диметилбензол-1,2-дикарбонат) | 1140,6 | 1190,2 | 1190,2 | 1237,808 | |

| 40. | 1,2-Дихлорпропан | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 41. | Цис-1,3-дихлорпропен | 141056 | 147117 | 147117 | 153001,68 | |

| 42. | Транс-1,3-дихлорпропен | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 43. | 2,4-Дихлорфенол (гидроксидихлорбензол) | 7052311 | 7355340 | 7355340 | 7649553,6 | |

| 44. | Додецилбензол | 7052311 | 7355340 | 7355340 | 7649553,6 | |

| 45. | Дихлорметан (хлористый метилен) | 70,7 | 73,7 | 73,7 | 76,648 | |

| 46. | Железо | 5702,9 | 5950,8 | 5950,8 | 6188,832 | |

| 47. | Кадмий | 141046 | 147106 | 147106,3 | 152990,552 | |

| 48. | Калий | 15,9 | 16,6 | 16,6 | 17,264 | |

| 49. | Кальций | 3,1 | 3,2 | 3,2 | 3,328 | |

| 50. | Капролактам (гексагидро-2H-азепин-2-он) | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 51. | Карбамид (мочевина) | 9,5 | 9,9 | 9,9 | 10,296 | |

| 52. | Кобальт | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 53. | Кремний (силикаты) | 70,7 | 73,7 | 73,7 | 76,648 | |

| 54. | о-Крезол (2-метилфенол) | 190088 | 198353 | 198352,8 | 206286,912 | |

| 55. | п-Крезол (4-метилфенол) | 176307 | 183883 | 183882,9 | 191238,216 | |

| 56. | Ксилол (о-ксилол, м-ксилол, п-ксилол) | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 57. | Лигнинсульфоновые кислоты | 706,6 | 736,9 | 736,9 | 766,376 | |

| 58. | Лигносульфонаты | 706,6 | 736,9 | 736,9 | 766,376 | |

| 59. | Литий | 7127 | 7436,9 | 7436,9 | 7734,376 | |

| 60. | Магний | 14,3 | 14,9 | 14,9 | 15,496 | |

| 61. | Марганец | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 62. | Медь | 705231 | 735534 | 735534,3 | 764955,672 | |

| 63. | Метанол (метиловый спирт) | 7052,8 | 7355,9 | 7355,9 | 7650,136 | |

| 64. | Метилакрилат (метилпроп-2-еноат, метиловый эфир акриловой кислоты) | 705231 | 735534 | 735534,3 | 764955,672 | |

| 65. | Метантиол (метилмеркаптан) | 3527680 | 3679260 | 3679260 | 3826430,4 | |

| 66. | Метилацетат | 1900,3 | 1982,9 | 1982,9 | 2062,216 | |

| 67. | Метол (1-гидрокси-4-(метиламино) бензол) | 950405 | 991727 | 991727,3 | 1031396,392 | |

| 68. | Молибден | 587694 | 612947 | 612946,6 | 637464,464 | |

| 69. | Моноэтаноламин | 70522,9 | 73553,2 | 73553,2 | 76495,328 | |

| 70. | Мышьяк и его соединения | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 71. | Натрий | 6,4 | 6,7 | 6,7 | 6,968 | |

| 72. | Нафталин | 176307 | 183883 | 183882,9 | 191238,216 | |

| 73. | Нефтепродукты (нефть) | 14105,6 | 14711,7 | 14711,7 | 15300,168 | |

| 74. | Никель | 70522, | ||||

www.26-2.ru

Расчет платы за негативное воздействие 2019

Актуально на: 18 февраля 2019 г.

Организации и ИП, которые ведут деятельность, оказывающую негативное воздействие на окружающую среду, обязаны вносить за это отдельную плату. Контроль за правильностью исчисления, полнотой и своевременностью внесения такой платы осуществляет Росприроднадзор (Федеральная служба по надзору в сфере природопользования) (п. 1 ст. 16.1, п. 1 ст. 16.5 Закона от 10.01.2002 № 7-ФЗ, Постановление Правительства от 30.07.2004 № 400). О расчете платы за негативное воздействие в 2019 году расскажем в нашей консультации.

Как рассчитать плату «за грязь»

Плата за негативное воздействие зависит от его вида. Различают следующие виды вредного воздействие на окружающую среду (п. 1 ст. 16 Закона от 10.01.2002 № 7-ФЗ):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- хранение, захоронение отходов производства и потребления (размещение отходов).

Для Росприродназдора расчет платы за негативное воздействие производится плательщиками самостоятельно по следующей формуле (п. 1 ст. 16.3 Закона от 10.01.2002 № 7-ФЗ):

ПНВ = ПБ1 * С1 * К1 + ПБ2 * C2 * К2 +…+ ПБN * СN * КN,

где ПНВ – плата за негативное воздействие по всем загрязняющим веществам;

ПБN – платежная база по N-ому загразняющему веществу, включенному в перечень загрязняющих веществ, по классу опасности отходов производства и потребления;

СN – ставка платы по N-ому загрязняющему веществу;

КN – применяемый коэффициент (коэффициенты) к N-ому виду загрязняющего вещества.

Кроме того, в расчете может участвовать стимулирующий коэффициент, а также дополнительный коэффициент в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами (п. 6,13 ст. 16.3 Закона от 10.01.2002 № 7-ФЗ).

Платежная база для расчета платы – это объем или масса выбросов или сбросов загрязняющих веществ либо объем или масса размещенных в отчетном периоде отходов (п. 1 ст. 16.2 Закона от 10.01.2002 № 7-ФЗ). База определяется плательщиками самостоятельно на основе данных производственного экологического контроля (п. 2 ст. 16.2 Закона от 10.01.2002 № 7-ФЗ).

Ставки платы за негативное воздействие, применяемые в 2016-2018 гг., и коэффициенты установлены Постановлением Правительства РФ от 13.09.2016 № 913, а также п.п. 5 и 6 ст. 16.3 Закона от 10.01.2002 № 7-ФЗ. А ставки на 2019 год определяются путем умножения ставок, установленных на 2018 год, на коэффициент 1,04.

Подробнее о ставках «за грязь» в 2016-2019 году написано в нашей консультации.

Когда внести плату за негативное воздействие

Отчетным периодом по платежам «за грязь» является календарный год (п. 2 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ).

Плату по итогам года необходимо внести не позднее 1 –го марта следующего года (абз. 1 п. 3 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ). То есть за 2018 год уплатить ее нужно до 01.03.2019 включительно.

Напомним, что организации и ИП (кроме субъектов малого и среднего предпринимательства) должны вносить квартальные авансовые платежи за 1-ый, 2-ой и 3-ий кварталы не позднее 20-го числа месяца, следующего за истекшим кварталом. Размер ежеквартальной платы исчисляется как ¼ прошлогодней платы за негативное воздействие (абз. 2 п. 3 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ).

Как и когда отчитаться за негативное воздействие

Отчетом по плате за негативное воздействие является декларация (п. 5 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ). Ее форма утверждена Приказом Минприроды (Приложение 2 к Приказу Минприроды от 09.01.2017 N 3).

В Росприроднадзор декларация о плате за негативное воздействие должна быть представлена не позднее 10-го марта года, следующего за отчетным периодом (п. 5 ст. 16.4 Закона от 10.01.2002 № 7-ФЗ).

Также читайте:

glavkniga.ru

Заказать расчет платы НВОС в Санкт-Петербурге (СПб)

Расчет платы за негативное воздействие на окружающую среду (НВОС)Плата за негативное воздействие на окружающую среду (НВОС) – годовой платеж, направленный на возмещение экономического ущерба от размещения отходов, выбросов и сбросов загрязняющих веществ в окружающую среду, а также стимулирующих снижение негативного воздействия на экологию и строительство природоохранных объектов.

Расчет платы за негативное воздействие на окружающую среду (НВОС)

Категории НВОС

К негативному воздействию на окружающую среду относятся:

• Размещение отходов производства и потребления.

• Загрязнение атмосферного воздуха вредными веществами через стационарные источники.

• Сброс загрязняющих веществ в водные объекты через сточные воды.

Порядок и сроки сдачи расчета негативного воздействия на окружающую среду

Декларация НВОС подается в территориальное управление Росприроднадзора ежегодно – до 10 марта года, следующего за отчетным. В ней представляется расчет платежа, крайний срок внесения которого ограничивается 1 марта года, следующего за отчетным. В случае, если субъекты не относится к малому и среднему предпринимательству, платежи вносятся ежеквартально – не позднее 20-го числа месяца, следующего за последним месяцем текущего отчетного периода. Если предприятие только начало свою деятельность, в текущем году платежи за негативное воздействие на окружающую среду вносить не нужно. Первый платеж нужно сделать до 1 марта следующего отчетного года.

За уклонение или несвоевременную подачу отчетности и внесения платежей предусмотрены штрафные санкции.

Кто должен подавать расчет платы за негативное воздействие на окружающую среду?

В соответствии со ст. 16 Федерального закона № 7 – ФЗ «Об охране окружающей среды» от 10 января 2002 г. плательщиками за негативное воздействие на окружающую среду являются все юридические лица и индивидуальные предприниматели, работающие на территории России, в исключительной экономической зоне либо континентальном шельфе РФ.

Если природопользователь является арендатором, он не обязан подавать расчет за НВОС, но требуется соблюдение некоторых нюансов:

• В договоре аренды должна быть отметка о том, что экологические платежи вносятся арендодателем.

• Арендодатель производит оплату платежей за НВОС и подает отчетность в органы Росприроднадзора.

• Арендодатель включил арендатора в ПНООЛР, если таковой имеется.

Отсутствие письменного доказательства о том, что внесение платежей является обязанностью арендодателя, и отсутствие проплат по экологическим платежам ставят арендатора под угрозу штрафных санкций.

Кто должен платить сбор за негативное воздействие на окружающую среду?

Сбор за НВОС оплачивают все, кто подает декларацию по негативному воздействию на окружающую среду. Его размер определяется расчетным методом и указывается непосредственно в декларации.

Расчет НВОС

Согласно статьи 16.3 Федерального закона № 7 – ФЗ «Об окружающей среде» от 10 января 2002 г. оплата за негативное воздействие на окружающую среду определяется на основании расчетных ставок, которые рассчитываются организацией самостоятельно либо с привлечением специализированных компаний. Ставки устанавливаются за выбросы и сбросы загрязняющих веществ, а также размещение отходов производства и их потребления в зависимости от класса их опасности. Результат расчета представляет собой произведение величины платежной базы и ставки, определяемой в отношении каждого загрязняющего вещества. В зависимости от уровня опасности и потенциального ущерба, который может быть нанесен окружающей среде, к различным веществам применяются понижающие либо повышающие коэффициенты. В настоящее время размер этих коэффициентов колеблется в пределах 0 – 0,67, а с 2020 года будет составлять от 0 до 100.

Отчетность в Росприроднадзор

Платежная база для НВОС

Платежная база для исчисления расчета платы за НВОС определяется плательщиком самостоятельно по каждому виду негативного воздействия как масса:

* выбросов загрязняющих веществ (далее — ЗВ),

* сбросов ЗВ,

* размещенных отходов производства и потребления.

При определении платежной базы учитываются:

* массы выбросов ЗВ, сбросов ЗВ в пределах нормативов допустимых выбросов/сбросов либо технологическим нормативов, устанавливаемых к применению с 01.01.2019 г.;

* массы выбросов ЗВ, сбросов ЗВ в пределах временно разрешенных или согласованных выбросов/сбросов, превышающих указанные нормативы;

* массы выбросов/сбросов ЗВ, превышающие указанные выше нормативы;

* лимиты на размещение отходов и их превышение.

Исходными данными для платежной базы служат данные производственного экологического контроля по каждому стационарному источнику, который использовался в отчетный период, в отношении выброса, сброса каждого загрязняющего вещества, включенного в перечень ЗВ, для которых установлены ставки платы, а также в отношении каждого класса опасности отходов, размещенных в отчетном периоде на собственных объектах размещения и переданных для размещения.

Организации, относящиеся к субъектам малого или среднего бизнеса, обязаны вносить плату и определять платежную базу для массы отходов производства и потребления в соответствии с отчетностью об образовании, утилизации, обезвреживании, размещении отходов(далее — Отчетность).

Порядок расчета платы за НВОС

Плата за НВОС исчисляется путем умножения фактической величины платежной базы по каждому ЗВ, по классу опасности отходов на соответствующие ставки указанной платы с применением коэффициентов и суммированием полученных величин по виду загрязнения и объекту в целом.

Плата исчисляется в нескольких вариантах:

* плата в пределах (равных или менее) нормативов допустимых выбросов ЗВ, нормативов допустимых сбросов ЗВ либо в соответствии с отчетностью о выбросах, сбросах ЗВ для объектов III категории;

* плата при размещении отходов в пределах (равных или менее) лимитов на размещении отходов, в соответствии с Отчетностью, представляемой субъектами малого и среднего бизнеса;

* плата в пределах (равных или менее) временно разрешенных выбросов/сбросов ЗВ, превышающих нормативы допустимых выбросов/сбросов;

* плата при размещении отходов с превышением установленных лимитов на их размещение либо указанные в декларации о воздействии на окружающую среду, а также при выявлении превышения фактических значений размещенных отходов над указанными в Отчетности;

* плата при превышении выбросов/сбросов ЗВ, установленных в разрешениях на выброс в атмосферный воздух, сброс ЗВ в водные объекты.

* плата при превышении установленных комплексным экологическим разрешением выбросов/сбросов ЗВ для объектов I категории, а также при превышении выбросов/сбросов ЗВ, указанных в Декларации о воздействии на окружающую среду для объектов II категории.

Размеры ставок платы за НВОС определены на период с 2016 по 2018 гг. (включительно) Постановлением Правительства РФ от 13.09.2016 г. №913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах».

Согласно п. 4 Постановления №913 ставки платы за НВОС и дополнительный коэффициент к ним, установленный п. 2 Постановления №913, применяются при исчислении платы за НВОС с 01.01.2016 г.

Дополнительный коэффициент 2 применяется для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия.

Сроки сдачи

С 1 января 2016 года исчисляется и вносится 1 раз в год не позднее 1 марта года, следующего за отчетным — для субъектов малого и среднего предпринимательства.

Остальные плательщики исчисляют расчет платы ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом и перечисляют квартальные авансовые платежи, кроме четвертого квартала, в размере 1/4 части суммы платы за НВОС на окружающую среду, уплаченной за предыдущий год.

Корректировка размеров платы за НВОС

В соответствии со статьей 16.3 Закона №7-ФЗ при исчислении платы за НВОС лица, обязанные вносить плату, вправе самостоятельно осуществлять корректировку ее размера с учетом средств, направленных на реализацию мероприятий по снижению негативного воздействия на окружающую среду, фактически произведенных лицами, обязанными вносить плату, раздельно в отношении каждого вещества, включенного в перечень ЗВ, класса опасности отходов производства и потребления.

Затратами на реализацию мероприятий по снижению негативного воздействия на окружающую среду признаются документально подтвержденные расходы в отчетном периоде на финансирование мероприятий, предусмотренных ч. 4 статьи

17 Закона №7-ФЗ и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного газа.

Сохраняет свое действие постановление Правительства РФ от 17.04.2013 г. №347 «Об утверждении Правил уменьшения платы за негативное воздействие на окружающую среду в случае проведения организациями, осуществляющими водоотведение, абонентам таких организаций природоохранных мероприятий.

Плата подлежит пересчету и внесению в бюджет в случаях, если после реализации не достигаются показатели эффективности выполнения планов (программ) природоохранных мероприятий и не предоставляются декларации о плате за негативное воздействие на окружающую среду, а также не подтверждается соответствующими документами осуществление затрат на мероприятия по снижению негативного воздействия.

Перечисление платежей

Коды бюджетной квалификации РФ:

* 048 1 12 01010 01 6000 120 — плата за выбросы ЗВ в атмосферный воздух стационарными источниками;

* 048 1 12 01030 01 6000 120 — плата за сбросы ЗВ в водные объекты;

* 048 1 12 01040 01 6000 120 — плата за размещение отходов производства и потребления.

Наши специалисты знают об оформлении, согласовании экологической отчетности и внесении платежей за НВОС в мельчайших деталях. Позвоните нам, чтобы решить все проблемы экологической направленности.

Вы можете в любой момент проконсультироваться у наших проектировщиков и экспертов по интересующим Вас вопросам. Просто позвоните нам по телефону:

+7 977 886 06 87 — МОСКВА

+7 812 988 31 68 — САНКТ-ПЕТЕРБУРГ

«ВИТРУВИЙ» – ВАШ ВНЕШТАТНЫЙ ЭКОЛОГ

ecovitruvio.ru

Расчет платы за негативное воздействие 2016 — ООО «Техоборонэксперт»

Платежная база для исчисления расчета платы за НВОС определяется плательщиком самостоятельно по каждому виду негативного воздействия как масса:

- выбросов загрязняющих веществ (далее — ЗВ),

- сбросов ЗВ,

- размещенных отходов производства и потребления.

При определении платежной базы учитываются:

- массы выбросов ЗВ, сбросов ЗВ в пределах нормативов допустимых выбросов/сбросов либо технологическим нормативов, устанавливаемых к применению с 01.01.2019 г.;

- массы выбросов ЗВ, сбросов ЗВ в пределах временно разрешенных или согласованных выбросов/сбросов, превышающих указанные нормативы;

- массы выбросов/сбросов ЗВ, превышающие указанные выше нормативы;

- лимиты на размещение отходов и их превышение.

Исходными данными для платежной базы служат данные производственного экологического контроля по каждому стационарному источнику, который использовался в отчетный период, в отношении выброса, сброса каждого загрязняющего вещества, включенного в перечень ЗВ, для которых установлены ставки платы, а также в отношении каждого класса опасности отходов, размщенных в отчетном периоде на собственных объектах размещения и переданных для размещения.

Организации, относящиеся к субъектам малого или среднего бизнеса, обязаны вносить плату и определять платежную базу для массы отходов производства и потребления в соответствии с отчетностью об образовании, утилизации, обезвреживании, размещении отходов (далее — Отчетность).

Появились вопросы?

Звоните

+7 (4812) 61-85-90

Плата за НВОС исчисляется путем умножения фактической величины платежной базы по каждому ЗВ, по классу опасности отходов на соответствующие ставки указанной платы с применением коэффициентов и суммированием полученных величин по виду загрязнения и объекту в целом.

Плата исчисляется в нескольких вариантах:

- плата в пределах (равных или менее) нормативов допустимых выбросов ЗВ, нормативов допустимых сбросов ЗВ либо в соответствии с отчетностью о выбросах, сбросах ЗВ для объектов III категории;

- плата при размещении отходов в пределах (равных или менее) лимитов на размещении отходов, в соответствии с Отчетностью, представляемой субъектами малого и среднего бизнеса;

- плата в пределах (равных или менее) временно разрешенных выбросов/сбросов ЗВ, превышающих нормативы допустимых выбросов/сбросов;

- плата при размещении отходов с превышением установленных лимитов на их размещение либо указанные в декларации о воздействии на окружающую среду, а также при выявлении превышения фактических значений размещенных отходов над указанными в Отчетности;

- плата при превышении выбросов/сбросов ЗВ, установленных в разрешениях на выброс в атмосферный воздух, сброс ЗВ в водные объекты.

- плата при превышении установленных комплексным экологическим разрешением выбросов/сбросов ЗВ для объектов I категории, а также при превышении выбросов/сбросов ЗВ, указанных в Декларации о воздействии на окружающую среду для объектов II категории.

Размеры ставок платы за НВОС определены на период с 2016 по 2018 гг. (включительно) Постановлением Правительства РФ от 13.09.2016 г. №913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах».

Согласно п. 4 Постановления №913 ставки платы за НВОС и дополнительный коэффициент к ним, установленный п. 2 Постановления №913, применяются при исчислении платы за НВОС с 01.01.2016 г.

Дополнительный коэффициент 2 применяется для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, а также районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия.

Хотите знать больше?

В течение дня

Вам ответят

С 1 января 2016 года исчисляется и вносится 1 раз в год не позднее 1 марта года, следующего за отчетным — для субъеrтов малого и среднего предпринимательства.

Остальные плательщики исчисляют расчет платы ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом и перечисляют квартальные авансовые платежи, кроме четвертого квартала, в размере 1/4 части суммы платы за НВОС на окружающую среду, уплаченной за предыдущий год.

В соответствии со статьей 16.3 Закона №7-ФЗ при исчислении платы за НВОС лица, обязанные вносить плату, вправе самостоятельно осуществлять корректировку ее размера с учетом средств, направленных на реализацию мероприятий по снижению негативного воздействия на окружающую среду, фактически произведенных лицами, обязанными вносить плату, раздельно в отношении каждого вещества, включенного в перечень ЗВ, класса опасности отходов производства и потребления.

Затратами на реализацию мероприятий по снижению негативного воздействия на окружающую среду признаются документально подтвержденные расходы в отчетном периоде на финансирование мероприятий, предусмотренных ч. 4 статьи 17 Закона №7-ФЗ и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности, а также расходы на реализацию мероприятий по обеспечению использования и утилизации попутного газа.

Сохраняет свое действие постановление Правительства РФ от 17.04.2013 г. №347 «Об утверждении Правил уменьшения платы за негативное воздействие на окружающую среду в случае проведения организациями, осуществляющими водоотведение, абонентам таких организаций природоохранных мероприятий.

Плата подлежит пересчету и внесению в бюджет в случаях, если после реализации не достигаются показатели эффективности выполнения планов (программ) природоохранных мероприятий и не предоставляются декларации о плате за негативное воздействие на окружающую среду, а также не подтверждается соответствующими документами осуществление затрат на мероприятия по снижению негативного воздействия.

Коды бюджетной квалификации РФ:

- 048 1 12 01010 01 6000 120 — плата за выбросы ЗВ в атмосферный воздух стационарными источниками;

- 048 1 12 01030 01 6000 120 — плата за сбросы ЗВ в водные объекты;

- 048 1 12 01040 01 6000 120 — плата за размещение отходов производства и потребления.

Заказать составление расчета платы за НВОС

Смотрите также

На главную

www.texoboronexpert.ru

НВОС – это что такое? Плата за негативное воздействие на окружающую среду :: BusinessMan.ru

С 10.01.2002 года в России действует федеральный закон «Об охране окружающей среды», один из пунктов которого предусматривает взнос за негативное воздействие на окружающую среду (НВОС). Каждый год у предприятий и индивидуальных предпринимателей нашей страны возникает множество вопросов по поводу правил подачи декларации, сроков оплаты и возможных штрафных санкций. Получить исчерпывающую информацию по этому вопросу, понять порядок заполнения всей необходимой документации поможет данная статья.

Общая информация

Положение о налоге за НВОС заменило уже устаревший закон о загрязнении окружающей среды. Данная плата определяется Конституцией как обязательный публичный платеж и формально считается фискальным сбором. Согласно Налоговому кодексу подобные взносы являются обязательными и не освобождают предприятия от проведения мер по охране окружающей среды.

В соответствии с ФЗ от 10.01.2002 «Об охране окружающей среды» предусматриваются следующие виды НВОС. Это:

- загрязнение поверхностных и подземных водоемов, сбросы загрязняющих веществ в места, где проводятся сборы воды для нужд населения;

- отравляющие выбросы в атмосферу, это касается стационарных объектов;

- размещение твердых отходов, образованных в процессе производства.

Условия и ставки оплаты оговорены в постановлении Правительства РФ от 13.09.2016 №913.

Другие виды пагубного влияния на окружающую среду, как, например, загрязнение почв, превышение шума, вибрации или электромагнитных излучений налогом не облагаются, так как нет возможности измерить степень воздействия на природу, а значит, и отсутствуют норма определения необходимой платы. Взносы за выбросы в атмосферу передвижными объектами также не производятся, на что указывают письма Минприроды России от 23.07.2015 № 02-12-44/17039 и от 10.03.2015 №12-47/5413. Так что за имеющийся автотранспорт организация не должна платить.

Все вопросы, относящиеся к оплате и предоставлению отчетной документации, контролирует Федеральная служба по надзору в сфере природопользования РФ.

Кто является плательщиком?

НВОС – это одна из мер государственного контроля над уровнем загрязнения окружающей среды. Согласно ФЗ от 10.01.2002 установленную плату должны вносить все организации, предприятия и учреждения, чья деятельность связана с негативным воздействием на природу. В этот перечень входят отечественные и зарубежные фирмы, а также юридические и физические лица. С 2010 года плата за НВОС взимается и с бюджетных организаций, которые ранее были освобождены от этой ответственности.

У многих природопользователей возникают вопросы по поводу того, на каких условиях предприятие может быть освобождено от данных взносов. Плата не перечисляется только в том случае, если на объектах производства установлена IV категория опасности, а значит:

- не производится радиоактивных выбросов;

- количество вредных выбросов не составляет больше десяти тонн в год;

- деятельность компании не влияет на загрязнение поверхностных и подземных вод.

Степень опасности объекта устанавливает Росприроднадзор после проведения соответствующей инспекции.

Некоторые руководители заблуждаются на тот счет, что заключение договора с организацией, занимающейся вывозом и утилизацией мусора, освобождает их от уплаты налога на НВОС. Собственник (если это не офис, школа, малое предприятие и т. п.) в любом случае обязан производить ежегодные отчисления за негативное воздействие на окружающую среду.

Категории источников НВОС

При разграничении объектов НВОС учитывается ряд критериев, определяющих уровень влияния производства на природу. Основные положения прописаны в ФЗ №7 от 10.01.2002 г., но в 2014-м специальной комиссией были внесены значительные изменения и дополнения.

Согласно этим нормативным актам для отнесения того или иного предприятия к определенной категории учитываются следующие условия:

- уровень губительного воздействия на окружающую среду;

- к какому классу причислен промышленный объект или производство, к какой отрасли;

- класс опасности сбрасываемых веществ, уровень токсичности, наличие мутагенных свойств в отходах;

- отнесенность к объекту атомной энергетики.

Согласно указанным критериям объекты НВОС подразделяются на четыре категории, где I означает, что источник загрязнения оказывает серьезное влияние на окружающую среду, II – умеренное НВОС, III – незначительное; а IV – минимальное.

ФЗ №219 от 21.07.2014 внес существенные изменения в правила отнесения предприятия к той или иной группе. Например, из списка I категории были удалены научно-исследовательские центры, конструкторские бюро и т. п.

Что относится к объектам НВОС?

По определению, прописанному в ФЗ №7 от 10.01.2002, объекты НВОС – это источник (или же их совокупность) вредоносного воздействия на окружающую среду, находящиеся на обособленной территории.

В зависимости от характера расположения выделяют следующие виды объектов:

- Стационарные – это производственные трубы, котельные, автостоянки, дизельные установки, места, где обрабатывают металл, дерево, работают с краской, находятся очистные сооружения и т. д.

- Передвижные – любые транспортные средства предприятия, в том числе воздушные, водные и подводные, все те, у которых двигатели работают на бензине, дизеле, газе или керосине.

- Сбросы сточных вод – любые источники, образующие в результате производственной деятельности загрязненную воду и спускающие ее на землю, в реку, озеро или море.

- Бытовые и производственные отходы, образующиеся в процессе работы предприятия.

В последний пункт входят многие общественные места, например административные здания, школы, цехи, офисы, магазины и т. п.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

Когда нужно вносить плату?

В п. 5 ст. 16.4 ФЗ №7 от 10.01.2002 прописано, что все отчисления за негативное воздействие на окружающую среду должны производиться раз в год (раньше раз в квартал) не позднее первого марта года, следующего за отчетным. В 2016 году были внесены изменения для крупных промышленных предприятий, появилась возможность авансового платежа не позднее 20 числа, его размер составляет ¼ от платы, перечисленной за прошлый год. Индивидуальных предпринимателей и малый бизнес это новшество не коснулось, они вносят налог раз в год.

С 2016 года изменился порядок ведения отчётности, теперь компания должна оформлять специальный документ по форме, утвержденной Правительством РФ. Декларация НВОС включает несколько разделов, заполнять нужно только те, которые необходимы организации. Компания должна сама высчитывать размер платежей, учитывая все возможные загрязнения, связанные с производством. Если, например, у предприятия нет стационарных источников выбросов вредных отходов, то в первый раздел формы платы за НВОС вписывать ничего не нужно.

Как узнать необходимую сумму?

Каждый год рассчитываются новые ставки и тарифы, на основе которых устанавливается плата за НВОС. Сегодня величина отчислений прописана в Постановлении Правительства РФ от 13.09.2016 № 913, данные действуют до 2018 года.

Письмо от 4 июня 2007 года №04-09/673 Федеральной службы по экологическому надзору содержит подробную информацию о том, как производится расчет НВОС, а также о дополнительных коэффициентах и ставках.

Рассчитать окончательную сумму платежа можно через программу «Эко-Эксперт», которая позволяет оптимизировать управление деятельности предприятия и автоматизировать подсчеты налогов на НВОС. Существуют и иные программы, в том числе «Модуль НВОС», специально созданный для того, чтобы упростить процесс составления отчетности для организаций, а также оптимизировать работу контролирующих органов. Найти его можно на официальном сайте Росприроднадзора.

Некоторые предприятия при окончательных расчетах обязаны учитывать дополнительный коэффициент в случае, если их хозяйственная деятельность проходит на территориях, особо охраняемых государством.

Формат подачи декларации

По установленным правилам отчет за определенный период должен сдаваться в электронном виде, датой подачи будет считаться момент ее регистрации на сайте Росприроднадзора. В некоторых случаях заполнение декларации НВОС разрешено на бумажном носителе:

- если у природопользователя отсутствует электронная подпись;

- при условии, что годовой размер платежа не превышает 25 тыс. р.;

- или у плательщика отсутствует возможность выхода в интернет.

В таких случаях сроком принятия платежа будет считаться момент подачи в контролирующие органы.

Правила заполнения

Форма декларации НВОС утверждена приказом Минприроды России 09.01.2017 года. В нем есть комментарии и примечания, описывающие порядок действий. Кроме того, существуют некоторые нюансы, которые обязательно нужно учитывать ответственному за заполнение лицу.

- В существующей таблице заполняются только те разделы, которые непосредственно относятся к хозяйственной деятельности организации.

- Если у компании есть объекты в разных регионах страны, на каждый из них составляется своя декларация НВОС.

- Все суммы пишутся с точностью до одной сотой, округление можно производить только в соответствии с существующими правилами.

- Все числа, за исключением ИНН и КПП, вносятся в ячейки справа налево, начиная с наименьшего.

- Все листы обязательно подписываются лицом, ответственным за заполнение НВОС.

Готовые документы, прошитые, пронумерованные, с печатью организации и подписью руководителя сдаются в территориальное Управление Росприроднадзора. Каких-либо дополнительных бумаг обычно не требуется, но в некоторых случаях контролирующие органы просят предоставить договор аренды, нормативные документы, акты о передачи отходов и т. д.

Образец

Заполнение декларации НВОС – довольно трудоемкое занятие, требующее от сотрудников определенных знаний и навыков. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. В небольших компаниях эта обязанность ложится на плечи бухгалтеров, так как должность эколога могут себе позволить далеко не все. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. Однако есть базовые принципы, которые помогут сориентироваться в том, из каких пунктов состоит форма платы за НВОС.

1. Титульный лист: здесь указываются все данные об организации и учредителях:

- наименование;

- ФИО руководителя;

- контактные данные;

- ИНН и КПП;

- организационно-правовая форма;

- подписи руководителя и бухгалтера.

2. Раздел 1: здесь прописываются данные о стационарных источниках, указывается категория объекта, его наименование, код и месторасположение, а также дата и номер выданного разрешения на осуществление выбросов.

3. Раздел 1.1: к вышеперечисленной информации добавляются такие показатели, как методы расчетов сжигания попутного нефтяного газа, объем добычи и сжигания, технологические потери и уровень использования.

4. Раздел 1.2: здесь прописаны данные об оплате за вредные выбросы в атмосферу, при сжигании или рассеивании ПНГ в объемах, превышающих установленную норму. Также указывается наименование объекта, местоположение, код, методы расчетов и данные о добыче и использовании.

5. Раздел 2: заполняется лицом, ответственным за сброс отходов в сточные и дренажные воды.

6. Раздел 3: здесь указываются любые отходы, оказывающие негативное воздействие на окружающую среду (мусор, твердые бытовые отходы и др.).

7. Раздел 3.1: указываются все действия, включающие захоронение или утилизацию отходов.

Конкретный образец заполнения НВОС можно найти в приложении к Приказу Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

У представителей малого бизнеса часто возникают вопросы по поводу пункта №3. В случае доказательства ими непричастности организации к вредным выбросам, необходимо будет обратиться в территориальный орган Росприроднадзора для исключения компании из списка плательщиков.

Что такое «Модуль природопользователя»?

Начиная с 2011 года в России активно реализуется программа по переводу государственных услуг в электронный вид. Каждый год к инициативе присоединяются все больше ведомств и структур. Федеральная служба в сфере природопользования с 2012 года принимает все отчеты, содержащую информацию об утилизации отходов, а также по оплате взноса за негативное воздействие на окружающую среду преимущественно в электронном виде.

«Модуль НВОС» – это бесплатная программа, созданная специально для нужд природопользователей. Здесь руководитель компании или иное ответственное лицо может вести информационную базу об объемах совершаемого негативного воздействия на окружающую среду, включать реквизиты размещающих документов. А также модуль позволяет вести расчеты платы за НВОС.

В программе предусмотрены следующие отчеты:

- Вычисление суммы оплаты.

- 2-ТП (Отходы).

- Заявка на регистрацию объекта в системе Росприроднадзора.

- Для малого и среднего бизнеса предусмотрена отчетность об образовании, использовании и хранении отходов.

Информацию об организации и имеющихся документах нужно будет внести только один раз, затем по мере необходимости добавлять данные о хозяйственной деятельности предприятия. Все отчеты формируются программой.

Последствия неуплаты

Многих природопользователей интересует вопрос о том, куда поступают уплачиваемые средства. Так как взнос за негативное воздействие на окружающую среду не считается собственно налогом, а является особой формой компенсации, то и сумма распределяется иным способом. Часть суммы идет на восстановление природы того региона страны, где располагается объект хозяйственной деятельности. В федеральный бюджет поступает 20 % средств, в доход субъектов РФ – 40 % и муниципальных районов также 40 %.

Законодательством предусмотрена административная ответственность за невнесение платежа в указанные сроки. Согласно Кодексу РФ от 22.06.2007 «Об административных нарушениях» за просрочку платежа может быть назначен штраф: для физического лица – 3000–6000 р., для юридических – от 50000 до 100000 р.

Часто задаваемые вопросы

Небольшие компании считают, что их деятельность не попадает под закон о НВОС, но это не так. Взносы в Росприроднадзор обязаны уплачивать все предприятия. Во время работы офисов также образуются бытовые отходы: мусор, использованные лампы, компьютерная техника, бумага и т. д. Но в случае если у фирмы заключен договор с компанией, занимающейся вывозом и утилизацией отходов, то ответственность за нанесение вреда окружающей среде переходит к ней. То же самое касается и арендаторов: они имеют право не платить экологический налог, если в договоре прописано, что платежи совершает собственник помещения.

Если предприятие не осуществляло никакую деятельность в течение отчетного периода, то руководству необходимо будет сдавать так называемый нулевой расчет. Однако если контролирующие органы обнаружат обман, на компанию будет наложен штраф согласно КоАП.

Организация обязана вести учет в области обращения с отходами. На случай проверки должен существовать специальный журнал, он может иметь вид бумажного или электронного носителя. Для этого предусмотрены специальные программы, в том числе и модуль НВОС. Это приложение можно найти на официальном сайте Росприроднадзора. Срок хранения данных составляет пять лет. Также у руководителей в обязательном порядке должны находиться паспорта на все отходы, которые образуются на предприятии.

В настоящее время законодательством не установлен порядок действий для возврата средств при переплате. В этом случае необходимо обратиться в территориальный орган Росприроднадзора со всеми подтверждающими перевод средств бумагами и декларацией за НВОС. Организация проведет сверку данных, и при подтверждении переплаты средства будут возвращены.

businessman.ru

Когда платить авансовые платежи за НВОС в 2019 году

Порядок определения величины авансов по НВОС

Как рассчитать плату за 2018 год

Сроки для платежей за загрязнение

Куда и как платить авансы за НВОС

Что отличает платежи по НВОС от платежей по экологии

Итоги

Порядок определения величины авансов по НВОС

Основным документом, определяющим ключевые моменты расчета и порядка внесения платежей за загрязнение, является закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Именно в нем предусмотрена обязанность для юрлиц, не относящихся к числу субъектов малого и среднего предпринимательства, оплачивать в течение текущего года авансовые платежи за негативное воздействие на окружающую среду (НВОС). По завершении года сумма этих платежей уменьшит общую величину платы, начисленной за год в декларации по НВОС.

Кто должен платить за негативное воздействие на окружающую среду в 2019 году см. здесь.

Начислять и уплачивать авансовые платежи предписывается 3 раза за год, по завершении 1, 2 и 3 кварталов, до 20-го числа каждого из месяцев, наступающего после окончания соответствующего квартала (п. 3 ст. 16.4 закона № 7-ФЗ).

Как определить сумму вносимого аванса? Очень просто. Каждый из платежей будет равен ¼ от общего объема платежей за НВОС, уплаченных (такая формулировка присутствует в законе) за предшествующий год.

Хотя говорить здесь об уплаченных в прошедшем году платежах не совсем верно. За сумму, от которой делается расчет величины авансов, правильнее брать общий объем платежей, начисленных к уплате в декларации за год, поскольку является нередкой ситуация, когда сумма уплаченных авансов окажется больше, чем весь платеж, начисленный по факту за этот же год. И именно о вопросах использования сумм возникшей при этом переплаты идет речь в письмах Росприроднадзора от 15.03.2017 № АС-06-02-36/5194 и от 27.03.2017 № АА-06-02-36/6198.

О том, какие проблемы возникают у плательщиков платы за НВОС в связи с возвратом такой переплаты, читайте в материале «Переплата «за грязь» — сложности возврата».

Кроме того, как раз потому, что возникновение переплаты не является редкостью, рассматриваются варианты изменения алгоритма расчета авансов по платежам за загрязнение.

Подробнее о том, какими могут быть эти изменения, читайте в публикации «Порядок расчета авансов по плате за негативное воздействие на окружающую среду могут изменить».

Внимание! В Госдуму 17.10.2018 внесен законопроект № 568200-7, согласно которому к существующему порядку определения суммы авансового платежа добавится еще два:

- 25% от величины платежа, исчисленного исходя из объема или массы выбросов в рамках нормативов и лимитов;

- аванс в размере части суммы платы, исчисленной по данным производственного экоконтроля объема и массы выбросов в предыдущем квартале текущего года.

Плательщик сбора самостоятельно сможет выбрать вариант уплаты, зафиксировав его в декларации.

Однако, согласно действующему пока порядку, размер авансов, уплачиваемых поквартально в 2019 году, определит общая сумма платежей по НВОС, осуществленных, точнее начисленных, за 2018 год.

Как рассчитать плату за 2018 год

Расчет платы за загрязнение по году производится в декларации, в состав которой входят:

- титульный лист;

- раздел со сводными результатами расчетов, в котором начисленные суммы подвергаются уменьшению за счет расходов, снижающих негативный эффект загрязняющего воздействия, и за счет уплаченных в течение года авансов;

- 3 специальных раздела (по числу основных видов источников загрязнения), каждый из которых представляет собой таблицу с параметрами, необходимыми для расчета платежа по соответствующему источнику загрязнения, и заполняется только при наличии у плательщика такого источника.

Расчет в специальных разделах происходит по правилам, детально описанным в приказе Минприроды России от 09.01.2017 № 3 (в примечаниях к форме бланка декларации) и в постановлении Правительства РФ от 03.03.2017 № 255. Оба этих документа также содержат необходимые значения применяемых в расчетах коэффициентов.

Подробнее о параметрах, участвующих в расчетах, читайте в статье «Расчет платы за загрязнение окружающей среды — 2018–2019».

Сроки для платежей за загрязнение

Оплату авансов юрлица, обязанные делать такие платежи, производят 3 раза в год. Завершаются расчеты по году еще 1 платежом — оплатой итоговой суммы, полученной в разделе декларации, отведенном сводным данным, в результате арифметических действий, совершенных над исчисленной в специальных разделах суммой.

Таким образом, видов сроков для уплаты существует два: