как отразить в бухучете и программе

Расходы будущих периодов (РБП) очень разнообразны, но их объединяет один общий признак. Как распознать РБП, правильно отразить их в учете и в отчетности, а также оценить при инвентаризации – читайте в статье.

Читайте в статье:

Расходы будущих периодов: что к ним относится

В бухгалтерском учете отразить по данной статье можно затраты, которые фирма понесла в текущем периоде, но учесть которые при формировании финансового результата правильнее не единовременно в полной сумме, а путем распределения между несколькими периодами. Иными словами, РБП принимают к учету в отчетном периоде, но признают по частям – в течение временного периода, к которому относятся эти расходы.

Выбрать программу для учета РБПНаши программные продукты по бухгалтерскому учету автоматически посчитают РБП с соблюдением всех требований законодательства. Попробуйте бесплатно

По правилам последней редакции п. 65 ПВБУ, утвержденного приказом от 29.07.1998 № 34н, затраты, которые относятся к следующим периодам, отражаются и списываются так, как это сказано в действующих ПБУ. То есть не обязательно как расходы будущих периодов, а, например, как предоплату. Как понимать и применять на практике это требование п. 65 ПВБУ, разъяснил Минфин России в знаковом документе от 12.01.2012 № 07-02-06/5.

Финансовое ведомство исходило из того, что расходы будущих периодов – это не какой-то один определенный вид затрат, а любые расходы, которые подпадают под правило о распределении во времени. Часть из них прямо упоминается в ПБУ, а именно:

- Разовые лицензионные платежи (п. 39 ПБУ 14/2007).

- Затраты подрядчиков и субподрядчиков в связи с предстоящими строительными работами (п. 16 ПБУ 2/2008).

Остальные затраты, относящиеся к нескольким периодам, Минфин разрешил самостоятельно идентифицировать как РБП и на этом основании признавать по частям. В результате фирмы вправе отнести к РБП и списывать по частям такие расходы, как:

- Уплаченная страховая премия.

- Плата за получение гарантии банка.

- Затраты на сертификацию продукции, товаров и т.д.

- Плата за право заключить арендный договор.

- Затраты на модификацию интернет-сайта.

- Затраты на плановый периодический ремонт основного средства и т.д.

Сколько стоят расходы будущих периодов

Как именно списывать РБП на финансовый результат – равными частями, пропорционально объемам реализации или иным показателям – бухгалтерское законодательство не определяет. Этот вопрос остается на усмотрение бухгалтера, задача которого – вести учет так, чтобы сформированная на основании него отчетность была достоверной и полной.

Так как сумма расходов будущих периодов может оказаться для фирмы существенной, безопаснее закрепить правило списания РБП в бухгалтерской учетной политике.

Каждый отчетный период РБП отражаются на счетах и в отчетности в размере, определяемом как разность суммы расходов, принятой к учету, и суммы, списанной в прошедшие периоды. Чтобы определить размер списания, оформляют справку бухгалтера.

На каком счете ведут учет РБП

План счетов для коммерческих фирм, утвержденный приказом от 31.10.2000 № 94н, предписывает отражать РБП на счете 97. Вот типовые корреспонденции счета 97:

Подробнее о проводках по счету учета расходов будущих периодов читайте в таблице.

Таблица. Учет РБП

| № п/п |

Дт |

Кт |

Смысл операции |

|

1. |

97 |

60 (02, 10, 23, 29, 71, …) |

Принята к учету стоимость работ по плановому ремонту |

|

2. |

97 |

76 (71) |

Начислена единовременная плата за:

|

|

3. |

97 |

25 |

Списаны общепроизводственные расходы, подлежащие распределению |

|

4. |

97 |

26 |

Списаны общехозяйственные расходы, подлежащие распределению |

|

5. |

97 |

41 |

Списана стоимость товаров, подлежащая распределению |

|

6. |

97 |

43 |

Списана стоимость продукции, подлежащая распределению |

|

7. |

08 |

97 |

Часть РБП отнесена на стоимость внеоборотного актива |

|

8. |

10 |

97 |

Часть РБП отнесена на стоимость МБП (материалов, сырья и т.д.) |

|

9. |

20 (23, 25, 26, 29, 44) |

97 |

Часть РБП отнесена на расходы по обычной деятельности (производственые, коммерческие и т.д.) |

|

10. |

91-2 |

97 |

Часть РБП отнесена на прочие расходы |

РБП при внесении лицензионных платежей

Лицензионные платежи – это плата обладателю права на объект интеллектуальной собственности за возможность использовать этот объект в рамках, установленных лицензионным договором. Получить лицензию, то есть неисключительное право использования, можно на такую интеллектуальную собственность, как:

- Изобретения, промышленные образцы и полезные модели.

- Литературные или научные работы.

- Произведения искусства.

- Компьютерные программы и базы данных.

- Средства идентификации и т.д.

Если срок действия оплаченной лицензии приходится на несколько периодов, то в учете обладателя лицензионного права возникают РБП.

Пример 1

Учет РБП при внесении лицензионных платежей

ООО «Символ» в сентябре 2018 года внесло единовременный платеж в сумме 540 000 р. за лицензию на использование изобретения при изготовлении своей продукции. Срок лицензии – три года, т.е. 36 месяцев. Бухгалтер «Символа» отразил в учете следующие операции.

В сентябре 2018 года:

Дебет 012

— 540 000 р. – отражено получение лицензии;

Дебет 97 Кредит 76

— 540 000 р. – приняты к учету расходы на лицензию;

Дебет 20 Кредит 97

— 15 000 р. (540 000 р. / 36 мес.) – списана часть расходов будущих периодов.

Каждый месяц в период с октября 2018 г. по август 2020 г.:

Дебет 20 Кредит 97

— 15 000 р. (540 000 р. / 36 мес.) – списана часть расходов будущих периодов.

В августе 2020 г.:

Кредит 012

— 540 000 р. – отражено окончание лицензии.

Учет РБП по затратам на страхование имущества

Единовременная плата по договору страхования имущества называется страховой премией. В отношении автотранспорта это может быть плата за полис ОСАГО или КАСКО. Если срок действия страхового полиса приходится на несколько периодов, то в учете обладателя полиса отражаются РБП.

Пример 2

Учет РБП по затратам на страхование имущества

ООО «Символ» застраховало помещение офиса. Страховой полис действует 24 месяца (730 дней) с 1 сентября 2017 г. по 31 августа 2019 г. Единовременная страховая премия уплачена 1 сентября 2017 г. в сумме 292 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В сентябре 2017 г.:

Дебет 76-1 Кредит 51

— 292 000 р. – внесен страховой платеж;

Дебет 97 Кредит 76-1

— 292 000 р. – приняты к учету расходы на страхование;

Дебет 26 Кредит 97

— 12 000 р. (292 000 р. / 730 дн. х 30 дн.) — списана часть расходов будущих периодов.

В октябре 2017 г.

Дебет 26 Кредит 97

— 12 400 р. (292 000 р. / 730 дн. х 31 дн.) –

И так каждый месяц до августа 2019 г.

Расходы фирмы на покупку полиса ОСАГО или КАСКО отражаются аналогично.

Пример 3

Учет РБП по затратам на полис ОСАГО

1 октября 2017 г. ООО «Символ» перечислило 14 600 р. за годовой полис ОСАГО на служебный автомобиль финансового директора. Полис действует 365 дней с даты его оплаты.

Бухгалтер «Символа» отразил в учете следующие операции.

В октябре 2017 г.:

Дебет 76-1 Кредит 51

— 14 600 р. – внесен платеж за полис ОСАГО; Дебет 97 Кредит 76-1

— 14 600 р. – приняты к учету расходы на ОСАГО;

Дебет 26 Кредит 97

— 1240 р. (14 600 р. / 365 дн. х 31 дн.) — списана часть расходов будущих периодов.

В ноябре 2017 г.

Дебет 26 Кредит 97

— 1200 р. (14 600 р. / 365 дн. х 30 дн.) –

И так каждый месяц до сентября 2018 г.

РБП при получении гарантии банка

Получать банковскую гарантию фирмам приходится, чтобы вести некоторые виды предпринимательства, для которых это обязательное условие. Например, гарантия банка нужна, чтобы заключить государственный контракт.

Пример 4

Учет РБП при получении гарантии банка

ООО «Символ» оформило гарантию от банка сроком действия с 1 июля по 31 декабря 2018 г. (185 дней) в обеспечение выполнения госконтракта стоимостью 2 млн р. и уплатило банку за гарантию 481 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В июле 2018 г.:

Дебет 76 Кредит 51

— 481 000 р. – внесена плата банку за гарантию;

Дебет 97 Кредит 76-1

— 481 000 р. – приняты к учету расходы на гарантию от банка;

Дебет 26 Кредит 97

— 80 600 р. (481 000 р. / 185 дн. х 31 дн.) — списана часть РБП.

В августе 2018 г.

Дебет 26 Кредит 97

— 80 600 р. (481 000 р. / 185 дн. х 31 дн.) — списана часть расходов будущих периодов.

В сентябре 2018 г.

Дебет 26 Кредит 97

— 78 000 р. (481 000 р. / 185 дн. х 30 дн.) — списана часть РБП.

И так каждый месяц до декабря 2018 г. включительно.

Учет РБП по расходам на сертификацию продукции

Фирмы должны сертифицировать производимую продукцию, если она упомянута в перечне из постановления от 01.12.2009 № 982. Без сертификации производство такой продукции незаконно. Работы по сертификации платные, по их итогам производитель продукции получает сертификат с ограниченным сроком действия.

Пример 5

Учет РБП по расходам на сертификацию продукции

ООО «Символ» получило сертификат на производимую продукцию сроком действия с 1 октября 2015 г. по 31 сентября 2018 г. (36 месяцев). Работы по сертификации оплачены и приняты в августе 2015 года сумме 180 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В августе 2015 г.:

Дебет 60 (76) Кредит 51

— 180 000 р. – оплачена сертификация;

Дебет 97 Кредит 60 (76)

— 180 000 р. – приняты к учету расходы на сертификацию.

Каждый месяц в период с 1 октября 2015 г. по 31 сентября 2018 г.

Дебет 20 Кредит 97

— 5000 р. (180 000 р. / 36 мес.) — списана часть РБП.

Расходы будущих периодов в балансе

РБП отражают в активе баланса — в разделе II по строке 1210 «Запасы». Кроме того, предусмотрена детализация существенных для фирмы сведений об РБП в приложениях к бухотчетности, а именно – в таблице 4.1 «Наличие и движение запасов» по строке 5405.

Инвентаризация РБП

Расходы будущих периодов – это активы, подпадающие под обязательную инвентаризацию. Комиссия при сверке сумм РБП и подтверждающих документов руководствуется правилами списания таких затрат, закрепленными в бухгалтерской учетной политике.

По итогам инвентаризации РБП заполняют акт в двух экземплярах:

- или по типовой форме № ИНВ-11;

- или по форме, которую фирма разработала самостоятельно с учетом всех обязательных реквизитов «первички».

Один экземпляр акта комиссия хранит у себя, другой передает в бухгалтерию, чтобы при необходимости отразить в учете результаты инвентаризации.

Как отразить РБП в программе БухСофт

Настроить списание расходов будущих периодов можно в два шага.

Шаг 1

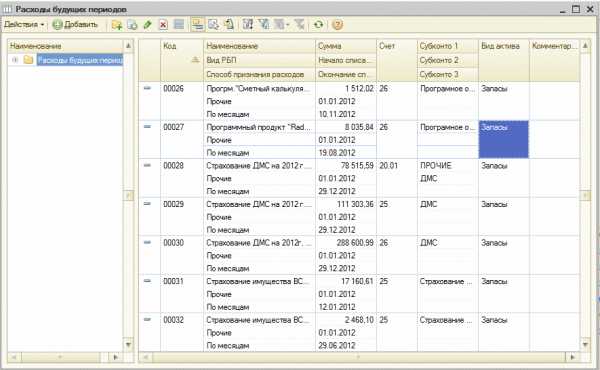

Добавляем новое наименование в справочник “Материальные расходы”: вносим данные в новую вкладку справочника “Расходы будущих периодов”, указываем срок списания и месяц начала списания.

Рис. 1

Шаг 2

Оформляем покупку на 97 счет (для общей системы налогообложения) или с видом расхода “Расходы будущих периодов” (для УСН).

Рис. 2

Готово!

Проводки по списанию программа сформирует автоматически в Журнале операций по кнопке “Заполнить”.

Добавлена новая форма

Для удобства анализа есть пункт меню “Расходы будущих периодов”

Рис. 3

Здесь можно увидеть перечень всех расходов будущих периодов, их первоначальную стоимость и срок списания, а также суммы, подлежащие списанию в выбранном месяце.

Рис. 4

Отразить РБП в учете

www.buhsoft.ru

Расходы будущих периодов: что изменилось, и как отразить в «1С:Бухгалтерии 8»

С 2011 года в бухгалтерском законодательстве произошли изменения, затронувшие в том числе и порядок учета расходов будущих периодов. О том, что именно изменилось в законодательстве и как эти изменения отразились в программе «1С:Бухгалтерия 8», рассказывает А.В. Ярвельян (ООО «СиДата», Санкт-Петербург).

Содержание

- Изменения законодательства и их толкования

- Учет РБП в «1С:Бухгалтерии 8»

С 2011 года в бухгалтерском законодательстве произошли изменения, затронувшие, в частности, порядок отражения в учете расходов, имевших место в одном расчетном периоде, но относящихся к нескольким. Такие расходы в бухгалтерском учете привычно именуются «расходами будущих периодов» (далее — РБП).

Приказом Минфина России от 02.07.2010 № 66н были утверждены новые формы бухгалтерской отчетности, из которой исчезла строка «Расходы будущих периодов», а затем приказом Минфина от 24.12.2010 № 186н был изменен и пункт 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации», утв. приказом Минфина от 29.07.1998 №34н (далее — Положение).

Пункт 65 Положения в новой редакции звучит следующим образом:

|

Напомним, что согласно пункту 8.3 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров России 29.12.1997, далее — Концепция), актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности.

Пункт 7.2 Концепции определяет актив таким образом:

|

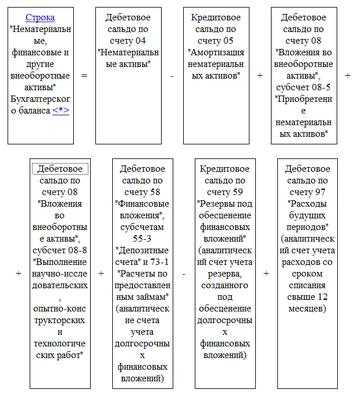

Новая редакция пункта 65 Положения означает, что для каждого расхода, который предполагается учитывать как РБП, нужно определить вид актива, к которому такой расход можно отнести. Если конкретный вид актива подобрать трудно, но в том, что расход соответствует общему определению актива сомнений нет, то РБП можно отнести к прочим оборотным или прочим внеоборотным активам в зависимости от срока списания: если РБП предполагается списать в затраты в течение 12 месяцев, то его следует показать в составе оборотных активов, если срок списания больше года, то уместнее будет показывать РБП в составе внеоборотных активов.

Такая формулировка привела в замешательство многих бухгалтеров и породила множество различных толкований.

В частности, возник вопрос о том, каким образом учитывать расходы на страхование, ведь они относятся к нескольким отчетным периодам, но их нельзя отнести ни к одному виду актива.

В итоге, Минфин выпустил письмо от 12.01.2012 № 07-02-06/5, в котором разъяснил порядок применения новой редакции пункта 65 Положения:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н, Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н, и др.), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Таким образом, можно считать, что порядок признания и списания расходов будущих периодов, по большому счету, и не изменился. Изменения коснулись лишь порядка отражения РБП в бухгалтерском балансе.

По мнению специалистов, эти изменения в законодательстве были призваны напомнить бухгалтерам, что в составе расходов будущих периодов следует отражать лишь те расходы, которые, с одной стороны, действительно являются расходами (как они описаны в пп. 2 и 3 ПБУ 10/99 «Расходы организации»), а с другой стороны — относятся к будущим отчетным периодам, то есть существует и может быть достоверно определен период, в течение которого осуществленные расходы будут приносить организации экономические выгоды.

Изменения законодательства и их толкования

С 2011 года в бухгалтерском законодательстве произошли изменения, затронувшие, в частности, порядок отражения в учете расходов, имевших место в одном расчетном периоде, но относящихся к нескольким. Такие расходы в бухгалтерском учете привычно именуются «расходами будущих периодов» (далее — РБП).

Приказом Минфина России от 02.07.2010 № 66н были утверждены новые формы бухгалтерской отчетности, из которой исчезла строка «Расходы будущих периодов», а затем приказом Минфина от 24.12.2010 № 186н был изменен и пункт 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации», утв. приказом Минфина от 29.07.1998 №34н (далее — Положение).

Пункт 65 Положения в новой редакции звучит следующим образом:

|

Напомним, что согласно пункту 8.3 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров России 29.12.1997, далее — Концепция), актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности.

Пункт 7.2 Концепции определяет актив таким образом:

|

Новая редакция пункта 65 Положения означает, что для каждого расхода, который предполагается учитывать как РБП, нужно определить вид актива, к которому такой расход можно отнести. Если конкретный вид актива подобрать трудно, но в том, что расход соответствует общему определению актива сомнений нет, то РБП можно отнести к прочим оборотным или прочим внеоборотным активам в зависимости от срока списания: если РБП предполагается списать в затраты в течение 12 месяцев, то его следует показать в составе оборотных активов, если срок списания больше года, то уместнее будет показывать РБП в составе внеоборотных активов.

Такая формулировка привела в замешательство многих бухгалтеров и породила множество различных толкований.

В частности, возник вопрос о том, каким образом учитывать расходы на страхование, ведь они относятся к нескольким отчетным периодам, но их нельзя отнести ни к одному виду актива.

В итоге, Минфин выпустил письмо от 12.01.2012 № 07-02-06/5, в котором разъяснил порядок применения новой редакции пункта 65 Положения:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н, Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Министерства финансов Российской Федерации от 09.06.2001 № 44н, и др.), то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Таким образом, можно считать, что порядок признания и списания расходов будущих периодов, по большому счету, и не изменился. Изменения коснулись лишь порядка отражения РБП в бухгалтерском балансе.

По мнению специалистов, эти изменения в законодательстве были призваны напомнить бухгалтерам, что в составе расходов будущих периодов следует отражать лишь те расходы, которые, с одной стороны, действительно являются расходами (как они описаны в пп. 2 и 3 ПБУ 10/99 «Расходы организации»), а с другой стороны — относятся к будущим отчетным периодам, то есть существует и может быть достоверно определен период, в течение которого осуществленные расходы будут приносить организации экономические выгоды.

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

http://its.1c.ru/db/metod81#content:4335:1

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

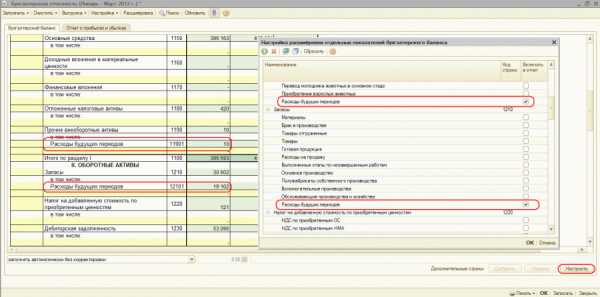

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

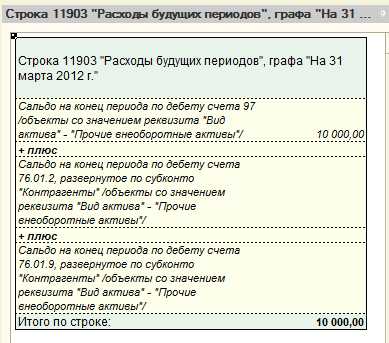

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции

О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

http://its.1c.ru/db/declprib#content:1062:1:IssOgl1101

buh.ru

Счет 97 | Современный предприниматель

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета. Постепенно затраты с него переносятся на себестоимость объектов. Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

Что учитывается на 97 счете?

Расходы будущих периодов должны отвечать двум ключевым требованиям:

- их можно признать в качестве актива;

- они относятся сразу к нескольким отчетным периодам.

Положениями о бухгалтерском учете выделяется два направления расходования средств, которые позволяют относить затраты к будущим периодам:

- Расходы строительного характера, которые необходимо понести в предстоящем периоде.

- Расходы, связанные с приобретением лицензионного программного продукта.

Для первой группы затрат 97 счет бухгалтерского учета используется, например, при передаче материалов на стройплощадку. Нельзя под указанные статьи расходов подводить подписку на периодические издания или выплату отпускных персоналу, даже если был создан соответствующий резерв и его размера не хватило.

97 счет: проводки

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

97 счет: где отражается в балансе?

Для баланса важны дебетовые остатки по счету расходов будущих периодов, которые отражает общую сумму несписанных по состоянию на конкретную дату затрат. В соответствии с письмом Минфина от 06 июня 2013 года № 07-01-06/21876 затраты, относимые к следующему периоду, то есть 97 счет в балансе отражается в составе групп статей:

- «Запасы»;

- в качестве отдельной группы статей по разделу «Оборотных активов».

В какую строку баланса отнести 97 счет? Для отражения дебетовых остатков по этому счету можно использовать сразу несколько строчек в активе баланса:

- Строка 1110, в которой показывают нематериальные активы.

- Строка 1150, предназначенная для основных средств.

- Допускается отражать 97 счет в балансе по строке 1210 в составе запасов.

- Строка 1260 при отнесении к категории прочих оборотных активов, которые не были внесены ни в один другой раздел баланса.

Счет 97 в бухгалтерском балансе в каждом случае находит свое отражение в разных строках. Всегда следует ориентироваться на принадлежность расходов к определенной категории, смотреть на конечную цель производимых затрат.

spmag.ru

Расходы будущих периодов в балансе

Расходы будущих периодов. Теперь вернемся к структуре пассивов предприятия. Обязательства, срок исполнения которых наступает в ближайшее время и те, срок исполнения которых наступает через год или позднее

Сальдо каких счетов включает в себя строка «Прочие оборотные активы» новой формы бухгалтерского баланса? Какими «нормативными правовыми актами по бухгалтерскому учету» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 N 34н) установлено, что расходы будущих периодов относятся к группе статей «Прочие оборотные активы», а затраты в незавершенном производстве — к группе статей «Запасы»?

Начиная с промежуточной бухгалтерской отчетности за 2011 г. организации должны применять новые формы бухгалтерской отчетности (приказ Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н), письмо Минфина России от 24.01.2011 N 07-02-18/01).

Согласно Приказу N 66н показатели баланса отражаются в разрезе разделов и групп, а не по статьям и группам в соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» (далее — ПБУ 4/99).

Но хотя показатели строки «Запасы» и «Прочие оборотные активы» укрупнены, то есть разбивка по статьям отсутствует, это не означает, что информация о них будет недоступна для пользователей отчетности.

Организация сможет расшифровать свои запасы и прочие оборотные активы в Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (далее — Пояснения), которые являются Приложением N 3 к новым формам отчетности (по итогам года).

1. В бухгалтерском балансе компании расходы будущих периодов по-прежнему отражаются. Так как для РБП отдельной строки теперь не предусмотрено

В примечаниях к новой форме баланса указано, что показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Поэтому в учетной политике следует закрепить принцип существенности, которым будет пользоваться организация для заполнения своей финансовой отчетности.

И хотя в новой форме бухгалтерского баланса отсутствует строка, по которой отражалась величина незавершенного производства (НЗП). Тем не менее считаем, что при составлении промежуточной отчетности за I квартал, полугодие, девять месяцев и год 2011 года в разделе II Бухгалтерского баланса по группе статей «Запасы» отражаются и остатки НЗП.

Основываемся мы на том, что согласно п. 20 ПБУ 4/99 в группу статей «Запасы» раздела II «Оборотные активы» Бухгалтерского баланса по-прежнему входит показатель «Затраты в НЗП».

Обращаем Ваше внимание, что приказом Минфина России от 08.11.2010 N 142н ПБУ 4/99 актуализировано на 2011 год.

Напомним, что определение НЗП для целей бухгалтерского учета дано в п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 N 34н (далее — Положение N 34н), согласно которому к незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Формы документов: Расходы будущих периодов в балансе. Форма: Учетная политика для целей бухгалтерского учета организации, применяющей журнально-ордерную систему учета (Подготовлен для системы КонсультантПлюс, 2014).

Наконец, отметим, что затраты на НЗП упоминаются в ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01).

И хотя п. 4 ПБУ 5/01 устанавливает, что данное Положение не применяется в отношении активов, характеризуемых как НЗП, тем не менее показательно, что затраты на НЗП не обойдены вниманием в документе, устанавливающем правила формирования в бухгалтерском учете информации о материально-производственных запасах организации.

Считаем, что аналогично по группе статьи «Запасы» отражаются и затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам в соответствии с п.

65 Положения N 34н (в редакции приказа Минфина России от 24.12.2010 N 186н).

Нам известно, что тот факт, что п. 65 Положения N 34н уже не содержит такого понятия, как «расходы будущих периодов», позволил многим специалистам считать, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, не подлежат включению в группу статей «Запасы».

Данными специалистами указанные затраты отнесены в группу статей «Прочие оборотные активы» того же раздела II Бухгалтерского баланса.

Напомним, что в группу статей «Прочие оборотные активы» раздела II Бухгалтерского баланса входят активы, не нашедшие отражения в других группах данного раздела.

Мы не исключаем возможность отражения затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам, по группе статей «Прочие оборотные активы» раздела II Бухгалтерского баланса, но данную точку зрения не поддерживаем.

Исходя из вышеизложенного рекомендуем Вам в своей учетной политике для целей бухгалтерского учета, во избежание претензий со стороны проверяющих органов, указать, какие виды активов будут отражаться по группе статей «Запасы».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Родюшкин Сергей

13 апреля 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Опубликовано на Audit-it.ru: 12 мая 2011 г.

расходы будущих периодов. Правила оценки материально-производственных запасов, отражаемых в бухгалтерском балансе По статье «Сырье, материалы и другие аналогичные ценности» (строка 211) бухгалтерского баланса отражаются

Строка баланса, в которой отразится РБП. 3. В качестве второй группировки указать Расходы будущих периодов. Остальные параметры отчета можно настраивать по необходимости.

Достаточно много вопросов от бухгалтеров я слышу на тему расходов будущих периодов (РБП). А кто-то спрашивает, почему суммы попадают не в ту строку баланса, которую они считают правильной.

Расходы будущих периодов в балансе.

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются.

Затраты, учитываемые прежде как расходы будущих периодов. Строка (подстрока) в отчетности. Строка 1210 «Запасы» раздела II баланса. Если сумма существенна — подстрока «Расходы на выполнение предстоящих работ по договорам строительного

В идеале в строке 1150 должна отражаться и стоимость капитальных вложений в ОС, отраженная на 31 декабря 2014 г. по Тогда в бухгалтерском балансе они отражаются как расходы будущих периодов и подлежат списанию путем их обоснованного

Доходы будущих периодов (строка 640). Резервы предстоящих расходов (строка 650). По этой строке отражаются суммы, которые организация зарезервировала, чтобы покрыть свои будущие затраты.

В связи с тем, что под расходы будущих периодов определенной строки в балансе нет, в ниже приведенной таблице покажем Как оплачивать больничный при уходе за дошкольником. Журнал «Учет в туристической деятельности», 2014, № 9.

Расходы будущих периодов. Баланс предприятия. Отчет о прибылях и убытках. Строка 216 бухгалтерской отчетности относится к бухгалтерскому балансу до 2011 года.

Предлагаем вашему вниманию таблицу сопоставления строк баланса и счетов бухгалтерского учета.

Строка 216 «Расходы будущих периодов». Строка 217 «Прочие запасы и затраты».

К примеру, незавершенные серьезные вложения (счет 08 вложения во внеоборотные активы), расходы будущих периодов со сроком Форма бухгалтерского баланса за 2014 год. Если в строке баланса отсутствуют значения, поставьте прочерк.14 июля 2015

В составе запасов компании (строка 1210 бухгалтерского баланса) отражают расходы будущих периодов (РБП). Установили навигатор в служебном автомобиле. 27 марта 2014 6492. Кто может применять упрощенные способы ведения учета.

Напомните, в какой строке баланса отражаем сч.97 (расходы будущих периодов). В активе баланса Оборотные активы 2 раздел строка 216 Расходы буд периодов.

216 «Расходы будущих периодов»; 217 «Прочие запасы и затраты». Если при составлении баланса какие-то из расшифровочных строк не будут заполнены из-за отсутствия соответствующих показателей, то их следует исключить.

Сначала строку «Расходы будущих периодов» убрали из новой формы бухгалтерского баланса (кстати Меняем учетную политику на 2014 год, № 1. 2013 г. Резерв сомнительных долгов в бухучете: надо ли восстанавливать в конце года. № 23.

бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в Спасибо большое за статью, очень полезной оказалась. Galina, 07.06.2014 18:39:18. Спасибо, реально помогла статья!

Заполнить бухгалтерский баланс за 2014 год должны все организации на любом режиме налогообложения. 1400 – сумма всех строк данного раздела баланса. 1530 – доходы будущих периодов (сч.98).

Корпоративные семинары от специалистов Баланса Вт Фев 25, 2014 15:24:42.

В бух. балансе-в строке текущие налоговые активы отражается ли переплата по счету 1620 Расходы будущих периодов?

Читайте все материалы (27) по теме «Расходы будущих периодов (РБП): учет, отражение в отчетности» [подписаться]. Сальдо каких счетов включает в себя строка «Прочие оборотные активы» новой формы бухгалтерского баланса?

И хотя в новой форме бухгалтерского баланса отсутствует строка, по которой Нам известно, что тот факт, что п. 65 Положения N 34н уже не содержит такого понятия, как «расходы будущих периодов», позволил Торговый сбор. вводиться с 1 июля 2014

Рейтинг аудиторских организаций — 2014. В Помощь Бухгалтеру. Оборотные активы Из пассива бухгалтерского баланса по состоянию на 31 декабря 2006 г. сумму по строке 620 «Расходы будущих периодов» (сальдо по счету 97) необходимо

Подобные резервы учитывают на счете 96 «Резервы предстоящих расходов». В данную строку вписывают кредитовое сальдо этого счета. «На конец отчетного периода» баланса за 2010 год.

Расходы будущих периодов в балансе по строкам 1210 и 1230 должны соответствовать дебетовому сальдо 97 счета. 27 Ноябрь 2014 Валентин.

Главная страница. »Статьи. »Форма бухгалтерского баланса за 2014 год. Например, по этой строке отражаются расходы будущих периодов со сроком списания менее 12 месяцев (письмо Минфина России от 27.01.12 № 07-02-18/01).

1. В бухгалтерском балансе больше нет отдельной строки «Расходы будущих периодов». Вступает в силу новый ОКИН (ОК 018-2014).

Расходы будущих периодов в балансе. Elena79 Спросил участник 20.11.2014 в Разное. «Прочие оборотные активы» — строка 1260. Для учета РБП применяется счет 97 «Расходы будущих периодов».

в себя строка «Прочие оборотные активы» новой формы бухгалтерского баланса?

РФ от 29.07.1998 N 34н) установлено, что расходы будущих периодов относятся к группе 2015 г. N 194п ПФ вносит изменения в свое постановление от 16 января 2014 г. N 2п

Как заполнить баланс построчно 2014. Строка 1530 «Доходы будущих периодов» = КРЕДИТ 98 + КРЕДИТ 86; Строка 1540 «Оценочные обязательства» = КРЕДИТ 96 (только обязательства сроком исполнения более 12 месяцев)

Указанную сумму необходимо будет отразить на конец отчетного периода в балансе (ф. 0503130) за 2014 г. по строке 625 «Расходы будущих периодов (0 401 50 000)» со знаком «минус».18 июля 2015

актив, баланс, группа, организация, стать, отчетность, запас, период, затрата, положение:В какой строке баланса следует отразить остаток расходов будущих периодов: — дноуглубительные работы, произведенные для работы на месторождении; — сертификация продукции?

как в балансе отразить расходы будущих периодов

astbusines.ru