Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара.

По существу, альтернативные издержки – это издержки упущенных возможностей.

Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Постоянные, переменные, общие (валовые) издержки

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности.

К ним относятся:

плата за аренду помещений

затраты на оборудование

амортизация

налоги на имущество

займы долгосрочные

оплата труда управленческого и административного аппарата

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции.

К ним относятся:

затраты на сырье

рекламу

оплату наемных рабочих

транспортные услуги

налог на добавленную стоимость и др.

При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

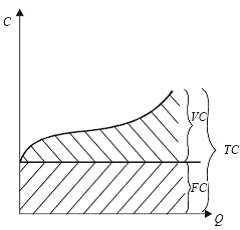

Валовые издержки – это сумма постоянных и переменных издержек.

Они представляют собой денежные расходы фирмы на производство продукции.

Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически.

Математически:

FC+ VC= TC;

TC– FC= VC;

TC– VC= FC,

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Графически:

C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.

Предельные издержки

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Издержки производства в краткосрочном периоде

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные.

К переменным издержкам в краткосрочном периоде относятся: денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п.

К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции.

studfiles.net

Экономические и бухгалтерские издержки. Внешние и внутренние издержки. Нормальная, бухгалтерская и экономическая прибыль

Понимание издержек в экономической науке связано с ограниченностью ресурсов и возможностью их альтернативного использования на производство различных видов продукции.

Использование ресурсов в производстве одного товара предполагает, что общество жертвует определенным количеством других товаров, или, другими словами, несет издержки.

Таким образом, общее понимание экономических издержек связано с отказом от возможности производства альтернативных товаров и услуг. Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Следует уяснить данное положение.

Теперь рассмотрим общую концепцию экономических издержек применительно к фирме.

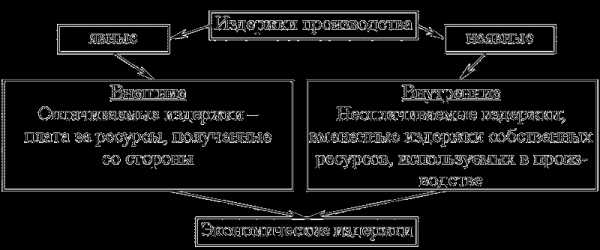

В теории рыночной экономики различают бухгалтерские и экономические издержки фирмы. Подход экономиста к оценке издержек несколько отличается от бухгалтерского. Бухгалтер учитывает издержки производства как фактически произведенные затраты, расходы фирмы на покупку ресурсов. Экономист, кроме этого, должен оценивать издержки, жертвы фирмы, связанные с использованием собственных ресурсов для своего производства вместо их продажи другим фирмам. Особенно важен данный учет при определении перспектив развития фирмы.

Экономические (альтернативные) издержки фирмы — это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами.

Экономические издержки включают в себя внешние (явные) издержки и внутренние (скрытые) издержки.

Внешние (явные) издержки — это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки — это традиционные бухгалтерские издержки.

Понятие внутренних издержек связано с использованием собственных ресурсов фирмы. С точки зрения данной фирмы, внутренние (скрытые) издержки — это денежные доходы, которыми жертвует фирма, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая на рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи.

С категорией издержек тесно связана категория прибыли. При этом в теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель на свой капитал. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью. Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста — одним из элементов внутренних (скрытых) издержек.

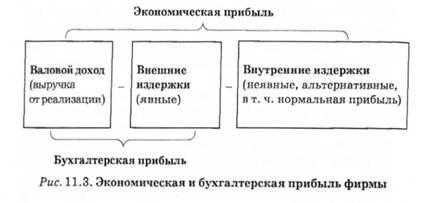

Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками.

Экономическая прибыль — это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними + внутренними, включая в последние нормальную прибыль). Экономическая прибыль — это доход, полученный сверх нормальной прибыли.

Необходимо уметь на примере показать различие между внешними и внутренними, бухгалтерскими и экономическими издержками, нормальной, бухгалтерской и экономической прибылью.

Экономические и бухгалтерские издержки. Экономическая и бухгалтерская прибыль

| Валовая выручка (валовой доход) | |

| Экономические, или альтернативные, издержки (внешние + внутренние, включая нормальную прибыль) | Экономическая прибыль |

| Бухгалтерские издержки (внешние) | Бухгалтерская прибыль |

investobserver.info

Экономические издержки в сравнении с бухгалтерскими

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства како-то другого товара.

Альтернативная ценность любого решения – это наилучшее из всех других худших решений.

Альтернативные (вмененные) издержки использования ресурсов – это стоимость использования ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени, которое затрачивает предприниматель, управляя своим предприятием, — это заработная плата, от которой он отказался, не продав рабочую силу другому, не своему предприятию, или стоимость, возмещающая то свободное время, которое пожертвовал предприниматель – в зависимости от того, что из этих двух больше. Такая концепция издержек получила яркое воплощение в кривой производственных возможностей.

Альтернативная стоимость вложения средств в предприятие определяется возможной наибольшей прибылью, которая может быть получена с этих денег, если бы они были вложены во что-нибудь другое (например, альтернативной стоимостью вложения собственных средств в предприятие будет неполученная прибыль, которую эти средства могли бы принести при альтернативном вложении).

Бухгалтерские издержки не включают в себя альтернативную стоимость факторов производства, являющихся собственностью владельцев фирмы.

Владельцы предприятия постоянно сравнивают целесообразность продолжения своего предприятия с тем, что они теряют, делая это. Альтернативные издержки предприятия называются экономическими.

Расчет экономических издержек

Издержки –стоимость всех видов затрачиваемых сырья и материалов.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Бухгалтерские издержки равны явным (внешним) издержкам. Они включают в себя стоимость услуг факторов производства, которые не являются собственностью фирмы и представляют собой платежи за приобретаемые ресурсы поставщикам. Это могут быть платежи за электроэнергию, арендная плата и др.

Неявные (внутренние) издержки – это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными (собственность фирмы). Это денежные платежи, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем – из возможных способов – его применении. Примером таких издержек может быть альтернативная стоимость использования непокупных ресурсов – таких, как земля, капитал и др.

Нормальная прибыль – это минимальная плата, необходимая, чтобы удержать предпринимательский талант в рамках данной фирмы.

Экономическая прибыль равна разнице общей выручки и экономических издержек.

Бухгалтерская прибыль – это разница между общей выручкой и явными издержками.

Если экономическая прибыль больше нуля, то предприниматель будет работать в выбранном направлении.

Если экономическая прибыль меньше нуля, то предпринимателю лучше заняться другим альтернативным видом деятельности.

Если экономическая прибыль равна нулю, следовательно, предприниматель получает только нормальную прибыль, которой хватает, чтобы удержать его предпринимательский талант в рамках данного направления деятельности.

Издержки и производство

Экономические издержки зависят от количества используемых ресурсов и цен на услуги факторов производства.

Функция издержекописывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. При этом цены и технология берутся как данные при определении функции.

Неэффективное производство имеет место, когда невозможно добиться производства продукции при минимальных затратах. Из числа вариантов использования факторов производства выбирается тот, который позволяет снизить затраты, не сокращая объема выпуска продукции.

Изокосты

Если используется только два фактора производства – труд и капитал, а цены использования этих факторов соответственно PL и PК, то совокупные издержки (ТС) использования какого-либо количества обоих этих факторов составят:

[ТС = PLL + PKK],

где PL – почасовая оплата труда; PK – почасовая величина арендной платы за машины.

Изокоста – линия, отражающая сочетания затрат труда и капитала, при которых издержки производства равны. Если цена услуг труда составит 10 ден.ед. в час, а цена услуг капитала составит 20 ден.ед. в час, то издержки использования 400 часов труда и 200 часов работы машин в месяц составят 8000 ден.ед. Точки, соответствующие этим комбинациям факторов, обозначены соответственно А и В (рис.6.1а). Каждый уровень затрат труда и капитала имеет свою изокосту.

Если цена труда составляет 10 ден.ед. в час, а цена капитала – 20 ден.ед. в час, то сокращение каждого часа работы машин сбережет 20 ден.ед., которые могут быть использованы для оплаты еще двух часов труда. Наклонизокосты равен . Возможное увеличение использования капитала за счет сокращения затрат на труд на один час равно .

Общие издержки постоянны для данной изокосты. При сокращении количества применяемого капитала на ∆К общая величина затрат уменьшится на -PK∆К. Чтобы общий уровень затрат не изменился и для того, чтобы остаться на данной изокосте, сокращение затрат капитала должно компенсироваться увеличением затрат на труд +PL∆L. Таким образом, для данной изокосты:

PL∆L = PK∆К, отсюда,

Изменение цен на факторы производства приводит к повороту изокосты. Уменьшение цены на один из факторов приведет к повороту изокосты и сделает ее более пологой. Увеличение цены сделает изокосту более крутой. Рост цен в одинаковой пропорции приводит к сдвигу изокосты параллельно самой себе (рис.6.1б).

infopedia.su

Выявление разницы между экономическими и бухгалтерскими издержками. Практическая работа для студентов СУЗа

Практическая работа № 15.

Заполнение схемы «Издержки фирмы», выявление различий бухгалтерской и экономической прибыли.

Цели: — определить «Издержки фирмы», выявить различия бухгалтерской и экономической прибыли.

Средства обучения:

Виды самостоятельной работы:

Составление опорного конспекта

Составление схем

Составление схем

Ход урока

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Данные выплаты делятся на внутренние и внешние.

Экономические издержки

Внутренние (или неявные)

Внешние (явные, бухгалтерские)

Стоимость собственного ресурса

Равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

Выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д.

Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов

Постоянные издержки

Та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

Переменные издержки

Та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками.

Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

Бухгалтерские издержки представляют собой экономические издержки в денежном эквиваленте по рыночной цене продукции. Бухгалтерские издержки всегда ниже, нежели экономические.

В бухгалтерских издержках учитываются все неявные издержки, в частности, наличие земельной ренты, неявный заработок предпринимателя.

Для производства товара фирма использует как покупные, так и собственные экономические ресурсы.

Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Οʜᴎ проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наемным рабочим, налоги и прочие расходы.

С собственными экономическими ресурсами фирмы связаны ее неявные издержки , учет которых принципиально отличает экономический подход от бухгалтерского.

к неявным издержкам фирмы можно отнести˸

упущенную заработную плату , которую он мог бы получать в другой фирме в качестве наемного работника;

упущенный рентный доход , который он мог бы получать, сдавая в аренду собственное помещение;

упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

упущенный предпринимательский доход , то есть прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Задание 1. Составить схему «Издержки производства»

Задание 2. Составить схему «Бухгалтерские издержки производства»

Задание 3. Заполнить табл. «Неявные издержки фирмы», используя РМ

Задание 4. Составить схему «Экономическая и бухгалтерская прибыль»

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Задание 4. Заполните табл. «Факторы производства», используя лекционный материал

фактор производства, который объединяет все виды существующих природных ресурсов | |

деятельность людей, направленная на производство услуг и товаров | |

материальная база для производства | |

способности человека, занимающегося производством идти на риск, организовывать производство и работу персонала, видеть возможные пути развития. |

Вывод: Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Роль фирм в экономике

Роль фирм в экономике

Фирмы играют ведущую роль в экономике, так как обеспечивают рабочими местами трудоспособное население, удовлетворяют запросы потребителей, и пополняют государственный бюджет, часть из которого идет на развитие производства. Уровень эффективности функционирования фирм является главным показателем состояния экономики в отдельном государстве.

Факторы производства

Факторы производства – это ресурсы, благодаря которым происходит организация производства материальных и нематериальных экономических продуктов. Факторы производства включают в себя такие составляющие:

1. Земля – фактор производства, который объединяет все виды существующих природных ресурсов.

2. Труд – деятельность людей, которая происходит благодаря применению их умственных или физических усилий, направленных на производство услуг и товаров.

3. Капитал — материальная база для производства. Капитал может представлять собой как денежные средства, так и инструменты, станки или производственные здания. Капитал является связующим звеном всех факторов производства.

4. Предпринимательские способности – способности человека, занимающегося производством идти на риск, организовывать производство и работу персонала, видеть возможные пути развития.

Факторные доходы

В условиях рыночной экономики, факторы производства приносят владельцам предприятия факторные доходы, то есть, доходы, которые приходят от одного фактора производства. Факторные доходы бывают четырех видов:

1. Рента – факторный доход от земли;

2. Процент – факторный доход от капитала;

3. Заработная плата — факторный доход, который приносят управленческие способности;

4. Прибыль – факторный доход, который приносят предпринимательские способности.

Постоянные и переменные издержки

Издержки производства делятся на две категории: постоянные и переменные издержки. Переменные издержки изменяются прямо пропорционально объему производства. Постоянные издержки – это стабильные издержки, не имеющие динамики, и не зависящие от объемов производства.

К переменным издержкам относят:

— прямые материальные затраты;

— заработная плата персонала с учетом налогов и сборов;

— расходы на содержания производственного оборудования;

— затраты на энергию и топливо, необходимую для производства.

К постоянным издержкам относятся:

— амортизированные отчисления;

— управленческие и административные расходы;

— расходы по реализации и сбыту продукции;

— расходы необходимые для исследования рынка.

Следует отметить, что постоянные и переменные издержки не могут носить постоянный и стабильный характер даже в рамках одного предприятия. Как правило, показатели таких издержек изменяются раз в полгода.

4

multiurok.ru

38. Понятие издержек производства. Бухгалтерские и экономические издержки.

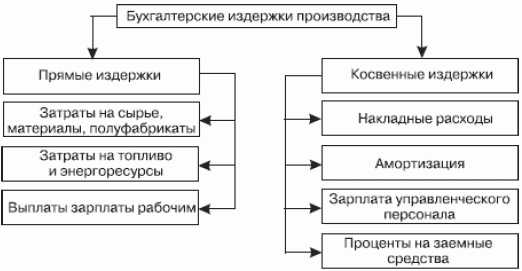

Издержки фирмы — это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Экономические, или альтернативные, издержки — это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки — выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) и неявных (имплицитных, или внутренних) издержек.

Явные — это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Они играют важную роль для бухгалтерской службы, так как связаны с прямыми выплатами другим лицам (так называемыми бухгалтерскими издержками).

Бухгалтерские издержки не включают в себя стоимость ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно.

studfiles.net

Различие между бухгалтерскими и экономическими издержками — реферат

1. Издержки и их классификация.

Издержки — денежное выражение

стоимости производственных ресурсов,

потребленных в процессе производства

благ; производственные затраты на

покупку средств производства и оплату

труда работников. Они образуют действительную

стоимость продукта для производителя,

выступают базой для определения исходной

цены продажи — цены предложения. Величина

издержек производства исчисляется как

произведение цены потребленных экономических

ресурсов и их количества.

Проблемы издержек производства (затрат)

были и остаются предметом исследования

ученых-экономистов самых разных правлений

мировой экономической мысли.

Издержки различают частные и общественные.

Это деление издержек связано с тем, насколько

полно учитывает экономический агент

виды и объем потребленных в процессе

производства ресурсов. Иногда производитель

получает ресурсы бесплатно для себя,

однако их использование сопряжено с издержками

для других субъектов, т. е. возникают так

называемые внешние издержки, составляющие

разницу между общественными и частными

издержками.

С точки зрения измерения стоимости затраченных

(потребленных) производственных ресурсов

выделяют бухгалтерские и экономические

издержки.

Бухгалтерские издержки — сумма выплат,

осуществляемых предприятием за приобретенные

производственные ресурсы. Они включают

только явные издержки и оцениваются в

фактических ценах их приобретения.

Экономические (альтернативные, вмененные)

издержки — сумма явных и неявных издержек,

один из методов измерения издержек производственных

ресурсов. В его основе лежит концепция

альтернативных издержек (издержек упущенных

возможностей).

Варианты классификации издержек производства

многообразны. Назовем основные из них.

Явные (внешние) издержки

— это альтернативные издержки, принимающие

форму денежных платежей поставщикам

производственных ресурсов, не принадлежащих

к числу владельцев данного предприятия.

К явным издержкам относятся заработная

плата рабочих и служащих, расходы на сырье

и материалы, комиссионные вознаграждения

торговым фирмам, взносы в банки и другие

финансовые учреждения, расчеты за юридические

консультации, транспортные услуги и т.

п.

Неявные (внутренние)

издержки — издержки на собственные

и самостоятельно используемые производственные

ресурсы. Неяв¬ные издержки не выступают

в денежной форме, равны денежным платежам,

которые могли бы быть получены за собственные

ресурсы при условии наиболее выгодного

из альтернативных вариантов их использования.

Безвозвратные издержки

— издержки, осуществляемые предпринимателями

единожды, которые не могут быть возвращены

ни при каких обстоятельствах, даже в том

случае, когда предприятие полностью прекращает

свою предпринимательскую деятельность

в данной сфере.

Классификация издержек может быть осуществлена

с учетом мобильности производственных

факторов. Различают

постоянные, переменные и общие (совокупные)

издержки.

Постоянные издержки

(FC) — любые затраты в краткосрочном

периоде, которые не изменяются с уровнем

производства продукции. К ним относятся

расходы на содержание производственных

зданий, машин, оборудования; рентные платежи;

страховые взносы; жалованье высшему управляющему

персоналу и будущим специалистам предприятия.

Все эти расходы должны финансироваться

даже тогда, когда предприятие ничего

не производит.

Переменные издержки

(VQ) — издержки, величина которых изменяется

в зависимости от изменения объема выпускаемой

продукции. Если продукция не производится,

то переменные издержки равны нулю.

К переменным издержкам относятся затраты

на сырье, материалы, топливо, энергию,

транспортные услуги; затраты на заработную

плату рабочим и служащим и т. д.

Разграничение издержек на постоянные

и переменные выступает исходным в разграничении

краткосрочного и долгосрочного периодов.

Для долгосрочного периода все издержки

являются переменными.

Общие (валовые, совокупные)

издержки (ТС) — сумма постоянных и

переменных издержек, которые несет предприятие

на производство благ. В краткосрочном

периоде валовые издержки висят от объема

выпуска продукции. Общие издержки определяются

по формуле:

TC=FC+VC.

Общие издержки увеличиваются по мере

увеличения объема производства.

Издержки на единицу производимых благ

имеют форму средних постоянных издержек,

средних переменных издержек и них общих

издержек.

Средние постоянные издержки (AFC) — это

общие постоянные издержки на единицу

продукции. Они определяются путем деления

постоянных издержек (FQ) на соответствующее

количество (объем) выпущенной продукции:

AFC=FC/Q.

Средние переменные издержки (AVC) — это

общие переменные издержки на единицу

продукции. Они определяются путем деления

переменных издержек на соответствующее

количество (объем) выпущенной продукции:

AVC= VC/Q.

Средние переменные издержки вначале

падают, достигая своего минимума, затем

начинают расти.

Средние общие издержки (АТС) — это общие

издержки производства на единицу продукции.

Они определяются двумя способами:

а) путем деления суммы общих издержек

на количество произведенной продукции:

АТС= TC/Q;

б) путем суммирования средних постоянных

издержек и средних переменных издержек:

ATC=AFC+AVC.

Вначале средние общие издержки высокие,

поскольку производится небольшой объем

продукции, а постоянные издержи большие.

По мере увеличения объема производства

средние общие издержки снижаются и достигают

минимума, а затем начинают расти.

Предельные издержки (MC) — это издержки,

связанные с выпус¬ком дополнительной

единицы продукции.

2. Концепции прибыли.

Различные концепции издержек

производства обусловливают и различные

концепции прибыли. Выделяют

бухгалтерскую, экономическую, нормальную

прибыль и др.

Бухгалтерская прибыль

— разница между общей выручкой от реализации

продукции (работ, услуг) и явными (внешними)

издержками, т. е. платой за производственные

ресурсы поставщиков. Бухгалтерская прибыль

отличается от экономической прибыли

на величину неявных (внутренних) издержек,

поскольку экономическая прибыль не включает

в себя экономические издержки.

Экономическая прибыль

— общая выручка за вычетом всех издержек

(явных и неявных), включая в неявные издержки

и нормальную прибыль предпринимателя.

Под экономической прибылью имеется в

виду чистая прибыль, означающая разницу

между выручкой и экономическими (альтернативными,

вмененными) издержками. Экономическая

прибыль показывает, что на данном предприятии

производственные ресурсы используются

более эффективно. Поэтому экономическая,

а не бухгалтерская прибыль выступает

критерием эффективности использования

предприятием затраченных (потребленных)

ресурсов. Когда экономи¬ческие издержки

превышают полученный доход, то предприятие

несет убытки.

Нормальная прибыль

— вознаграждение за выполнение предпринимательских

функций; элемент внутренних (неявных)

издержек наряду с внутренней рентой и

внутренней зарплатой. Нормальная прибыль

позволяет удерживать предпринимательские

ресурсы в определенной сфере деятельности.

Если нормальная прибыль не обеспечивается,

то предприниматель либо переориентирует

свои усилия с данного направления деятельности

на другое, более доходное, либо откажется

от предпринимательской деятельности

ради получения зарплаты или жалованья.

Балансовая прибыль

— разница между выручкой от реализации

продукции (работ, услуг), с одной стороны,

и материальными затратами, амортизацией

и заработной платой — с другой. Балансовую

прибыль иначе называют общей (валовой)

прибылью. Балансовая прибыль выступает

основным источником распределения и

использования средств производства.

Предельная прибыль

— разница между предельным доходом и

предельными издержками. Предельная прибыль,

как и предельный доход, и предельные издержки,

является положительной до определенного

уровня производства продукции, однако

по достижении его становится отрицательной,

т. е. выпуск продукции становится убыточным.

Предельную прибыль иначе называют маргинальной

прибылью.

Прибыль, выраженная в абсолютных величинах,

называется массой прибыли, которая находится

в прямой зависимости от величины авансированного

капитала и нормы прибыли. Норма прибыли

выступает важным показателем эффективности

производства и определяется отношением

массы прибыли к авансированному капиталу.

Конкурентная борьба между отраслями

экономики приводит к образованию средней

нормы прибыли на равновеликий капитал,

т. е. происходит своего рода «выравнивание»

отраслевых норм прибыли. Но этот процесс

возможен лишь при свободной межотраслевой

конкуренции. Прибыль на авансированный

капитал, извлекаемая согласно средней

норме прибыли, называется средней прибылью.

Однако существование средней нормы прибыли

отнюдь не означает, что каждый собственник

капитала непременно ее получит.

turboreferat.ru

Бухгалтерские, экономические издержки и экономическая прибыль. Альтернативные издержки и понятие нормальной прибыли.

⇐ ПредыдущаяСтр 4 из 10Следующая ⇒

На каждой фирме ведется бухгалтерский учет, который регистрирует явные затраты, понесенные фирмой в процессе работы, такие, как выплата заработной платы, расходы на приобретение сырья, материалов, налоговые отчисления и т.д. Хотя эти затраты необходимо обязательно учитывать, рассматривать только такие затраты недостаточно. Экономисты и квалифицированные менеджеры понимают, что существуют и подразумеваемые (неявные) затраты, которые никогда не учитываются в бухгалтерских книгах, но тем не менее должны приниматься во внимание при выработке управленческих решений.

Чтобы понять это, необходимо осознать, что независимо от природы все затраты подразумевают своего рода жертву. Это означает следующее: чтобы получить нечто, всегда приходится чем-то жертвовать, то есть нести затраты. Такие затраты не обязательно выражаются в прямых денежных потерях. Например, если какому-то индивиду необходимо заступать на смену в то время, когда по телевидению будут транслировать футбольный матч с участием его любимой команды, то для него выход на смену будет связан с потерей удовольствия от неувиденного спортивного шоу. Существуют и другие затраты, такие, как шум, загрязнение и перенаселенность больших городов, стрессы и неудовлетворенность работой. Независимо от того, насколько эти виды затрат влияют на эффективность производства, они должны учитываться предпринимателями наряду с денежными затратами.

Рассмотрим основные виды затрат, которые рассчитываются и используются в предпринимательской деятельности. Существует два подхода к трактовке издержек, каждый из которых имеет свою область применения.

Согласно первому из них, издержки определяются как ценность израсходованных ресурсов в фактических ценах их приобретения. Эти издержки экономисты называют бухгалтерскими.

Согласно второму подходу издержки определяются как ценность других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этом случае говорят об альтернативных издержках (упущенной выгоде).

Как видим, между этими видами издержек существуют фундаментальные различия.

Бухгалтерские издержки — это осуществленные фирмой затраты денежных средств на выплату заработной платы и жалованья, арендной платы, процентов за кредит, уплату коммунальных услуг, приобретения сырья и т.п. Бухгалтерские издержки включают периодическое уменьшение стоимости активов, то есть амортизационные отчисления, уценку и затраты, связанные с истощением активов.

Однако при всей важности бухгалтерских издержек (издержек прошлых периодов) для экономической оценки деятельности фирмы определяющее значение имеют издержки будущих периодов (альтернативные издержки). Они входят в круг наиболее важных, фундаментальных понятий экономической теории. Бухгалтерские издержки полезны главным образом как база для прогнозирования поведения фирмы, но с ними следует обращаться осторожно, поскольку изменения в ценах на ресурсы, условиях их поставки, новые технологии и т.д. делают бухгалтерские издержки непригодными для использования в качестве индикаторов будущего.

Альтернативные издержки (упущенная выгода) — это затраты, связанные с отказом от использования определенных возможностей и альтернатив для реализации намеченных целей. Существование альтернативных издержек связано с ограниченностью ресурсов. Если бы ресурсы были безграничны, то ни одно действие не осуществлялось бы за счет другого, то есть альтернативные издержки любого действия были бы равны нулю. Однако окружающий нас реальный мир — это мир ограниченных ресурсов, поэтому в нем альтернативные издержки всегда положительны. Ресурс, используемый для одной цели, не может быть одновременно использован для достижения другой.

Предположим, что фирма решает вложить 100 тыс. долл. в здание вместо приобретения на ту же сумму государственных облигаций. Процент, который фирма могла бы получить по облигациям, — это нереализованная возможность и, следовательно, альтернативные затраты. Поэтому при анализе альтернативных затрат фирмы к явным затратам на здание в размере 100 тыс. долл. следует прибавить этот недополученный доход, получивший в экономической теории название неявных (вмененных) затрат.

Альтернативные издержки фирмы плюс бухгалтерские издержки называются экономическими издержками.

Таким образом, бухгалтерские издержки фирмы меньше экономических издержек на величину неявных затрат. Различия же между явными и неявными издержками состоят в следующем.

Явные издержки — это издержки, принимающие форму денежных платежей собственникам ресурсов, используемых в производстве. Они определяются суммой расходов фирмы на оплату покупаемых на соответствующих рынках факторов производства (сырья, материалов, топлива, рабочей силы и т.п.).

Неявные (вмененные) издержки — это альтернативные издержки использования ресурсов, которые принадлежат фирме (например, земли, оборудования и предпринимательского таланта) и принимают форму потерянного дохода из-за их эксплуатации самой фирмой. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы.

В принятии решений имеют значение только экономические издержки, поскольку они характеризуют упущенную выгоду. Их противоположностью являются невозвратные издержки.

Невозвратные издержки — это необратимые постоянные затраты, которые несет фирма в процессе хозяйственной деятельности. Они постоянны в том смысле, что не изменяются с изменением фирмой объема производства, и невозвратны постольку, поскольку их нельзя вернуть, сократив или прекратив производство. Например, решение фирмы ввести вторую смену приведет к увеличению некоторых переменных затрат, таких как фонд заработной платы, затраты на материалы и электроэнергию, но не изменит затрат, которые были уже сделаны на приобретение земли, зданий, машин и других основных активов, используемых на производстве.

Различные концепции издержек производства обусловливают и различные концепции прибыли. Прибыль — основной показатель успешного выполнения менеджерами своих координирующих функций (принятия решений и планирования). В итоге именно прибыль, а не потери обеспечивают основу для процветания фирмы и роста ее влияния на рынке. Поэтому ниже мы рассмотрим факторы, которые увеличивают или уменьшают прибыль, и проанализируем способы, с помощью которых менеджеры могут управлять прибылью.

Что понимается под прибылью? Она бывает разной. Выделяют по меньшей мере три вида прибыли: бухгалтерскую, экономическую и нормальную.

Это связано с тем, что в экономической теории термин прибыль не совпадает с его трактовкой, данной в бухгалтерских расчетах. Поскольку и бухгалтеры, и экономисты определяют прибыль как разность между доходом и затратами, то очевидно, что различие между ними в трактовке прибыли состоит в разном определении ими затрат.

Бухгалтеры рассчитывают прибыль как разницу между общей выручкой и денежными затратами на приобретенные ресурсы, учтенные в бухгалтерских книгах.

Экономисты также учитывают бухгалтерские затраты, но добавляют к ним следующие подразумеваемые альтернативные затраты:

а) заработную плату предпринимателя, которую он мог бы получать, если бы работал по найму на кого-то другого;

б) недополученную арендную плату или стоимость недвижимости, а также стоимость полностью амортизированных активов, принадлежащих фирме, которые могли бы быть получены путем сдачи в аренду или продажи указанного имущества другой фирме;

в) минимальный доход владельцев капитальных вложений, который мог бы быть получен путем инвестирования денег в какое-либо другое предприятие при том же уровне риска.

Все эти позиции относятся к затратам по той причине, что те предприниматели, которые в течение долгого времени не способны обеспечить прибыль, по меньшей мере равную этим суммарным затратам, будут вынуждены уйти из бизнеса. Почему? Потому что им будет выгоднее продать или сдать в аренду имущество своей фирмы, вложить полученные деньги в другое дело, а самим наняться на работу в другую фирму. Этот подход лежит в основе экономического понимания затрат — минимального дохода, необходимого для того, чтобы привлечь в данное производство на длительное время соответствующие ресурсы. Если доход окажется ниже указанных затрат, то средства производства переместятся в альтернативное производство — отсюда термин «вмененные затраты».

Теперь мы можем дать определение бухгалтерской и экономической прибыли

Бухгалтерская прибыль — это разница между доходом фирмы и явными издержками. Она превышает экономическую на величину неявных издержек.

Экономическая прибыль — разница между бухгалтерской прибылью и величиной неявных издержек. Наличие экономической прибыли показывает, что на данной фирме имеет место эффективное использование ресурсов. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Экономическую прибыль можно также назвать избыточной или сверхприбылью, потому что она есть доход, остающийся сверх суммы, которая необходима для покрытия вмененных затрат. В том случае, когда экономические издержки фирмы превышают полученную фирмой выручку от реализации продукции, фирма получает «отрицательную прибыль», которую называют убытками фирмы.

Таким образом, именно экономическая концепция прибыли лежит в основе принятия управленческих решений в бизнесе. Однако это не значит, что бухгалтерская концепция прибыли бесполезна. Расчет бухгалтерской прибыли и составление отчетности за определенный период необходимы целому ряду лиц:

а) держателям акций данной компании, которые хотят знать, в каком состоянии находятся их инвестиции

б) сборщикам налогов (как федеральным, так и местным), которые желают получить определенную долю прибылей, если таковая им причитается

в) банкирам и другим финансистам, которым необходимо следить за состоянием дел у фирм, в которые они инвестировали деньги

г) руководителям фирмы, которым данные бухгалтерской отчетности требуются для принятия управленческих решений, а также для оценки ранее принятых решений.

Нормальная прибыль возникает тогда, когда общая выручка фирмы равна экономическим издержкам, рассчитанным как издержки упущенных возможностей для всех примененных ресурсов. Нормальная прибыль равна неявным издержкам, вложенным в дело, но не направленным в производство. Иначе говоря, под нормальной прибылью понимается вознаграждение за выполнение предпринимательских функций. Нормальная прибыль — элемент внутренних издержек наряду с внутренней рентой и внутренней заработной платой. Она позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности.

Вопрос 14

Рекомендуемые страницы:

lektsia.com