Условия рефинансирования ипотеки в Сбербанке

Что делать, если вы взяли ипотеку, но потом на глаза вам подвернулось более выгодное предложение другого банка? Горем делу не поможешь, а вот рефинансирование ипотечного кредита в Сбербанк в 2019 году в такой ситуации может быть весьма кстати. Всем известно, что программы жилищных кредитов в Сбербанке довольно привлекательные. Тем не менее, многие клиенты, особенно оформившие ипотеку в 2014 году и ранее оставляют негативные отзывы о процентной ставке и т.д.

Выбрать кредит на рефинансирование

Фактически, вы возьмете в долг средства для выплаты другого долга, однако в силу меньшей процентной ставки второго или более растянутой по времени выплаты, это будет более выгодно.

Стоит, однако учитывать, что поскольку процесс переоформления документов в России требует немалых материальных затрат, выгодно будет переоформлять ипотеку при разнице в процентной ставке размером 2-3%. Подробная информация о том, как сделать рефинансирование ипотеки в Сбербанке содержится на официальном сайте во вкладке с кредитными программами.

Условия и ставки рефинансирования ипотеки в Сбербанке

Некоторые условия совпадают с требованиями первоначального кредитора, однако, чтобы наверняка избежать недоразумений, необходимо знать, что рефинансировать ипотеку можно в случае:

- если сумма кредита не превышает 80% стоимости жилья, на которое взята эта ипотека;

- если у вас есть документ, подтверждающий право собственности на данное жилье;

- если у вас чистая кредитная история, или нарушения в ней не носят систематический характер.

Что касается условий рефинансирования, то:

- ипотека должна быть в российских рублях;

- максимальный срок выплаты ипотеки – 30 лет;

- чем дольше вы будете выплачивать кредит, тем выше процентная ставка;

- для держателей зарплатных карт Сбербанка процент годовых на единицу ниже, чем для обычных клиентов.

Кроме того, определенные требования выдвигаются и к заявителю:

- возраст более 21 года на момент подачи заявления и не более 60 (для мужчин) и 55 (для женщин) на момент погашения;

- не менее года рабочего стажа в течение последних 5-ти и минимум полгода в организации, где трудоустроен сейчас;

- привлечение не более чем трех созаемщиков.

Как оформить рефинансирование?

Чтобы рефинансировать ипотеку в Сбербанке необходимо посетить ближайшее отделение, заполнить заявление на оформление рефинансирования, приложить к нему:

- паспорт;

- документы необходимые для оформления ипотеки (необходимо заново произвести экспертную оценку жилья) – их точный список можно узнать,обратившись за консультацией в отделение банка;

- всю документацию касательно текущей ипотеки (договор с банком, справку об уже выплаченной сумме и остатке, информация о том, были ли просрочки, задержки выплат).

Отличительной чертой Сбербанка является рассмотрение каждой заявки в индивидуальном порядке, поэтому максимальный срок ожидания ответа – 10 дней. Если заявка будет одобрена, вас пригласят в банк для заключения нового ипотечного договора. Банк же самостоятельно досрочно погашает вашу ипотеку в другом российском банке.

Поскольку результатом рефинансирования является, по сути, договор ипотечного кредитования, на него распространяются те же возможности и требования, что и на стандартную ипотеку. Это значит, вы можете воспользоваться государственными субсидиями и программами для выплаты части кредита.

5 847 просмотровПодпишитесь на Bankiros.ruПредыдущая статья

Рефинансирование кредитов с плохой кредитной историей

Следующая статья

Какие банки занимаются рефинансированием кредитов?

bankiros.ru

рефинансирование ипотеки взятой годом ранее другим банком

Рефинансирование ипотеки в Сбербанке довольно актуальная услуга, ведь она позволяет получить заем на выгодных условиях с целью погашения другого платежа. На данный момент такую услугу оказывают практически все банки, ведь это хороший источник дохода.

Сбербанк предлагает весьма выгодные условия перекредитования. Наиболее существенные положения рассмотрим подробнее.

Что представляет собой рефинансирование?

Такая процедура довольно распространена во всем мире. В последнее время ее популярность возрастает и в России.

Выгода особенно заметна, если разница процентных ставок по нескольким займам достегает 2–3%.

Зарубежный опыт показывает, что такая процедура весьма выгодна и при меньшей разнице в процентах, но в России это положение до конца не применимо, ведь рефинансирование сопряжено с другими тратами.

Один из наиболее популярных Российских банков, предоставляющих такую услугу – Сбербанк. Эта кредитная организация предлагает провести перекредитование на выгодных условиях. Прибегнув к этой процедуре можно максимально быстро закрыть заем, взятый в другом учреждении. Благодаря оптимальным условиям и хорошим процентным ставкам эта процедура может принести значительную выгоду.

Один из наиболее популярных Российских банков, предоставляющих такую услугу – Сбербанк. Эта кредитная организация предлагает провести перекредитование на выгодных условиях. Прибегнув к этой процедуре можно максимально быстро закрыть заем, взятый в другом учреждении. Благодаря оптимальным условиям и хорошим процентным ставкам эта процедура может принести значительную выгоду.

Само понятие рефинансирование подразумевает перезаключение договора на более выгодных условиях. Новый договор может быть заключен с первоначальным кредитором или с другим банком. К примеру, ипотеку от Росбанка можно полностью погасить при помощи займа от Сбербанка. Но перед переоформлением нужно четко изучить все условия.

На данный момент заемщики при рефинансировании могут прибегнуть к следующим процедурам:

- Снижение процентной ставки. Чем ниже размер процентной ставки, тем меньше размер ежемесячных платежей по кредиту.

- Продление кредитного периода. При продлении периода платежей сумма не изменяется, но при увеличении срока ежемесячные платежи могут снизиться. Но при этом стоит учитывать, что возникнет переплата по процентам.

- Повышение суммы кредита. Это один из самых выгодных вариантов для банка. При увеличении не только суммы займа, но и срока платежей это позволяет получить значительную прибыль.

- Смена валюты. Этот вид перекредитования выгоден, если лицо уверено в стабильном повышении курса валюты займа. К примеру, наиболее нестабильное положение у тех людей, которые оформили кредит в валюте. Из-за снижения курса рубля, такие займы оказались крайне невыгодными.

В такой ситуации Сбербанк предлагает провести конвертацию валюты на основании курса ММВБ на момент проведения операции. При этом стоит помнить, что смена валюты может быть совмещена с другими видами операций, к примеру, реструктуризацией.

В такой ситуации Сбербанк предлагает провести конвертацию валюты на основании курса ММВБ на момент проведения операции. При этом стоит помнить, что смена валюты может быть совмещена с другими видами операций, к примеру, реструктуризацией.

На данный момент условия, которые предлагает Сбербанк один из самых выгодных. Этим и обусловлен высокий уровень востребованности программ этого учреждения.

Условия Сбербанка

Как и у любого другого кредитного учреждения у Сбербанка есть особые условия проведения рефинансирования. Наиболее важные условия:

- Сумма кредита не должна быть больше оценочной стоимости жилья.

Максимальная длительность – 30 лет.

Максимальная длительность – 30 лет.

Размер процентов напрямую зависит от срока, на который оформляется кредит:

- Если продолжительность кредита менее 10 лет, то размер процентов – 12,25%.

- При оформлении займа на срок от 10 до 20 лет – 12,5%.

- Заключение договора на срок от 20 до 30 лет – 12,75%.

Эти проценты предусмотрены для тех категорий граждан, которые пользуются услугами банка при получении зарплат или других выплат. Для остальных категорий размер ставки выше на 1%.

Определенные требования банк выдвигает и для заявителя. Основные требования:

- Минимальный возрастной порог — 21 год.

- Максимальный возраст на момент закрытия договора – 60 лет.

Порог в 60 лет относится только к заемщикам мужского пола. Если кредит оформлен на женщину, то максимальный возраст составляет 55 лет. Стоит отметить, что заемщик дополнительно может привлекать к погашению кредита созаемщиков.

Порог в 60 лет относится только к заемщикам мужского пола. Если кредит оформлен на женщину, то максимальный возраст составляет 55 лет. Стоит отметить, что заемщик дополнительно может привлекать к погашению кредита созаемщиков.

Перекредитование не особо отличается от оформления обычной ипотеки. Финансовое учреждение затребует список определенных документов и данные оценки недвижимости. После этого нужно подать заявление для рассмотрения и ждать решения кредитного учреждения.

Как правило, с момента подачи пакета документов до вынесения решения проходит 10 дней. Это максимальный срок, который отводится для рассмотрения подобных обращений сотрудниками банка.

При одобрении заявки вас пригласят для заключения договора рефинансирования. После получения средства сразу направляются для погашения предыдущего кредита. Стоит отметить, что перекредитование имеет все признаки обычного ипотечного займа, поэтому при его оформлении лицу доступны различные льготы и субсидии. К примеру, может быть использован материнский капитал.

к оглавлению ↑Когда прибегнуть к перекредитованию?

Рефинансирование ипотеки в Сбербанке в 2017 году проводится на довольно выгодных условиях, но несмотря на это большое число должников опасается проведения этой процедуры. Рефинансирование позволяет оптимизировать платежи по кредитам и добиться более выгодных условий. На эту процедуру стоит обратить внимание при:

- При некачественном обслуживании в текущем финансовом учреждении, из-за которого возможны технические проблемы с платежами.

Размер платежей, обусловленных процентной ставкой, выше средних. Рассчитать ежемесячные платежи можно при помощи калькулятора на сайте Сбербанка.

При перерасчете отдельно нужно учесть дополнительные затраты.

При перерасчете отдельно нужно учесть дополнительные затраты.- Необходимости снижения размера ежемесячного платежа.

- При изменении условий погашения задолженности, несогласованных предварительно. К примеру, при увлечении кредитным учреждением комиссии.

- При привязке платежей к индексу. В такой ситуации объем платежей исчисляется на основании остатка задолженности и индекса, установленного банком.

- При неправомерном изменении банком первоначальных условий погашения или заключении дополнительных договоров о повышении кредитной ставки.

Во всех вышеперечисленных ситуациях положение заемщика значительно ухудшается, поэтому реструктуризация — это хорошее решения для его стабилизации.

Калькулятор для заемщиков

Чаще всего к такой процедуре прибегают молодые семьи, которые находятся в сложном финансовом положении. Это связано с тем, что ипотечный кредит довольно длительный и на протяжении всего периода могут возникнуть разные ситуации, при которых возможна утрата жилья.

При оформлении кредита, потенциальные заемщики должны осознавать возможные риски. До появления процедуры рефинансирования этот страх был довольно велик, но постепенно ипотечное кредитование набирает популярность.

Для большого числа должников это шанс сохранить за собой жилье. Это обусловлено тем, что условия нового договора более выгодные, что позволяет производить выплаты даже при снижении уровня доходов.

Для того чтобы оценить все преимущества перекредитования, в Сбербанке был разработан специальный калькулятор. Он позволяет рассчитать сумму месячного платежа при перезаключении договора. Калькулятор может определить сумму даже при участии заемщика в одной из льготных программ. Калькулятор доступен на официальном сайте финансового учреждения.

Для того чтобы оценить все преимущества перекредитования, в Сбербанке был разработан специальный калькулятор. Он позволяет рассчитать сумму месячного платежа при перезаключении договора. Калькулятор может определить сумму даже при участии заемщика в одной из льготных программ. Калькулятор доступен на официальном сайте финансового учреждения.

Рефинансирование долгосрочных займов позволяет сэкономить значительные средства. Оформление договора на более выгодных условиях, позволит продлить срок кредитования или увеличить сумму займа.

При этом для заемщика совершенно неважно лето или зима сейчас, ведь большинство кредитных учреждений довольно охотно занимаются перекредитованием. Это обусловлено тем, что подобная процедура несет ряд выгод не только для должника, но и для финансового учреждения.

Читайте также:

Об авторе

Эксперт проекта ANedvizhimost.ru

Полезная статья?

Загрузка…anedvizhimost.ru

Сбербанк | Калькулятор рефинансирования ипотеки

Сравнение кредитов

Калькулятор рефинансирования ипотеки в Сбербанке – это удобный для потенциального заёмщика инструмент, позволяющий в режиме онлайн вычислить примерную стоимость рефинансирования ипотечного кредита в 2018 — 2019 году. Сегодня многие граждане нашей страны хотели бы рефинансировать ипотечный кредит с помощью новой ссуды, получаемой на более выгодных условиях. И это понятно – если в 2014 году Сбербанк РФ выдавал ипотечные кредиты под 14%, то в 2017 году можно получить крупный займ под 10-11% годовых отчислений. Очевидно, что при таких послаблениях общая стоимость кредита уменьшается на 10-15%, что в случае ипотеки представляет собой весьма солидную сумму.

Успешное перекредитование предоставляет возможность моментально погасить долг в других банках с открытием новой кредитной линии на более выгодных условиях. Одновременно переносится срок окончательного расчёта, что особенно важно для должников, имеющих перспективы реального материального и финансового роста, но не в ближайшем будущем.

Рассчитать, во сколько обойдётся рефинансирование ипотеки можно с помощью специальной программы – калькулятора онлайн. Это популярное приложение имеет исключительно положительные отзывы потенциальных заёмщиков, желающих увидеть приблизительные цифры для оценки реального положения вещей.

Как пользоваться калькулятором рефинансирования ипотеки

- Введите требуемую сумму, процентную ставку и срок, на который берётся кредит.

- Подождите несколько секунд.

- Получите результат в виде трёх цифр – ежемесячного платежа, размера переплаты и общей стоимости новой кредитной линии.

Полезные сведения для потенциальных заёмщиков

- Чтобы получить новый кредит необходимо заново подготовить документы о доходах, все справки по квартире, сведения из страховых компаний, выписки из государственного реестра, свидетельство о переоформление прав собственности, закладную и т.д.

- Даже если вы соберете все необходимые документы, вам могут оказать в предоставлении ссуды, а в некоторых случаях – уменьшить размер нового кредита без каких-либо пояснений.

- Квартира в большинстве случаев будет оцениваться заново, что может привести как к увеличению, так и снижению оценочной стоимости закладываемого объекта.

Рефинансирования ипотечных кредитов в Сбербанке РФ требует тщательных расчётов и комплексной предварительной оценки всех факторов. Настоятельно рекомендуется плотно работать с сотрудниками вашего отделения, которые предоставят вам необходимые сведения и развёрнутые консультации.

www.kreditnyi-calculator.ru

Рефинансирование ипотеки в Сбербанке России: условия и ставки

Сбербанк предлагает оформление рефинансирования ипотечного кредита. Это процедура, которая позволяет закрыть ипотечный кредит любого другого банка новым аналогичным кредитом, оформленным уже в Сбербанке. Если учесть, что Сбербанк предлагает выгодные ставки, то рефинансирование может быть очень выгодным для заявителя.

Содержимое страницы

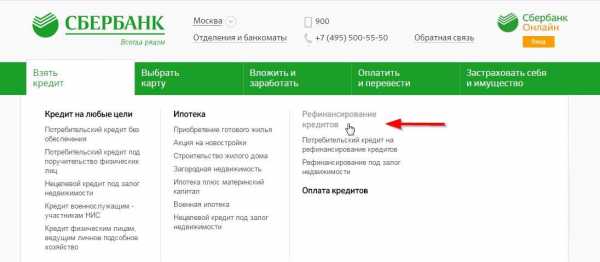

Информацию о рефинансировании можно посмотреть на официальном сайте Сбербанка России (www.sberbank.ru) в разделе “Взять кредит”, подраздел – “Рефинансирование кредитов”.

Условия рефинансирования

Сумма кредита не может превышать 80% от оценочной стоимости залоговой недвижимости. Срок выдачи – максимально 30 лет. Ставки по рефинансированию будут зависеть от срока оформления:

- 12,25% при сроке до 10 лет;

- 12,5% при сроке 10 – 20 лет;

- 12,75% при сроке 20 – 30 лет.

Это ставки для тех, кто получает заработную плату на счет в Сбербанке. Для обычных заемщиков будут предлагаться ставки на 1% выше.

sbankin.com