КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

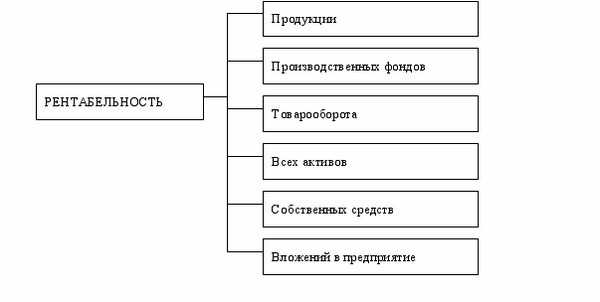

Вступление 1.Общая рентабельность2.Рентабельность оборотных активов3.Рентабельность производственных фондов4.Рентабельность активов предприятия5.Рентабельность финансовых вложений6.Рентабельность производства7.Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово — хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Показатели рентабельности формируются следующим образом :

,где

RСиИ — рентабельность тех или иных хозяйственных средств и их источников

Далее представлены некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности.

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

,где

Пдн — прибыль до налогообложения, Вреал — выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

,где

ЧП — чистая прибыль, ОА — среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно — материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

,где

П — прибыль до налогообложения, ПФ — среднегодовая стоимость производственных фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

,где

ЧП — чистая прибыль, ВБ — валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

, где

Пфв — прибыль предприятия от финансовых вложений за период, ФВ — величина финансовых вложений

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

,где

ВП — валовая прибыль, СС — себестоимость продукции

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

,где

СК — средняя стоимость собственного капитала, ЧП — чистая прибыль

3

studfiles.net

Формула рентабельности производственных фондов по балансу

Понятие рентабельности производственных фондов

Для эффективного и точного сравнения деятельности организаций и анализа извлечения ими прибыли используется система относительных показателей, важнейшими из которых являются показатели рентабельности.

Уровень рентабельности можно определить практически для любых составляющих, главное, что бы они соотносились друг с другом. Формула рентабельности производственных фондов по балансу основана на прибыли-нетто или прибыли-брутто (до и после момента уплаты налогов).

С помощью рентабельности производственных фондов соотносится величина полученной прибыли и средства, затраченные на ее извлечение (количественное отношение прибыли в каждом рубле израсходованных производственных фондов).

Формула рентабельности производственных фондов по балансу

Формула рентабельности производственных фондов по балансу требует данных бухгалтерской и финансовой отчетности. Сумму балансовой прибыли можно взять из отчета о финансовых результатах (строки 2300 формы № 2).

Цифры, находящиеся в знаменателе формулы, берут из аналитических бухгалтерских регистров.

Таким образом, формула рентабельности производственных фондов по балансу выглядит так:

Рпф = Пр/(Сос+Собс) *100%

Здесь Рпф – показатель рентабельности производственных фондов,

Пр – сумма прибыли, определяемая в соответствии с объемами производства,

Сос – сумма основных средств,

Собс – сумма оборотных средств.

Формула рентабельности производственных фондов по балансу можетрассчитываться не зависимоот сферы деятельности предприятия, при этом происходит отражение базовой концепции отношения получаемой прибыли к суммепроизводственных фондов, которые затрачены на ее получение.

Многие компании практикуют расчеты рентабельности по каждому отдельному производству, поскольку формула рентабельности производственных фондов дает возможность определения рентабельность отдельного участка (цеха), в том числе и по каждому видупроизводимой продукции.

Значения рентабельности производственных фондов

Рентабельность производственных фондов увеличивается в зависимости от уменьшения стоимости фондов, которые используются в процессе получения соответствующей суммы прибыли. При этом эффективность деятельности организации растет.

Рост рентабельности производственных фондов свидетельствует о следующих факторах:

- Снизилась себестоимость,

- Выросло качество продукции,

- Возросло количество прибыли.

Если показатель рентабельности производственных фондов уменьшается, то говорят о следующих факторах:

- Основные и оборотные фонды используются неэффективно,

- Снизилось качество продукции,

- Увеличилась себестоимость.

Способы увеличения рентабельности производственных фондов

После подробного рассмотрения формулы рентабельности производственных фондов по балансу, можно сделать вывод, что роста рентабельности производственных фондов можно достичь несколькими путями:

- Увеличив размер прибыли,

- увеличив стоимость и эффективность использования основных фондов,

- увеличив стоимость и эффективность использования оборотных фондов.

Примеры решения задач

ru.solverbook.com

Формула рентабельности оборотных средств

Понятие рентабельности

Важнейшим видом рентабельности является показатель рентабельности оборотных средств предприятия, который отражает сумму денежных средств, приходящихся на единицу оборотных средств организации.

Понятие оборотных средств

Оборотные средства компании представляют собой ресурсы, потребляемые за один производственный цикл и относящиеся на себестоимость готового продукта. Оборачиваемость этих средств краткосрочная и обычно не превышает 1 год. Количество всех оборотных средств подвергается нормированию.

Оборотными средствами предприятия являются:

- Сырье и материалы,

- Топливные ресурсы,

- Полуфабрикаты для производства,

- Дебиторская задолженность,

- Вложения краткосрочного характера и др.

Рентабельность оборотных средств будет расти по мере уменьшения затраченных ресурсов для извлечения прибыли предприятия. При этом количества оборотных средств должно хватать для нормального и бесперебойного функционирования производственного процесса.

Уменьшение затрат руководство компании проводит путем снижения:

- Суммы дебиторской задолженности,

- Незавершенного производства,

- Количества запасов и др.

Формула рентабельности оборотных средств

Формула рентабельности оборотных средств в общем виде выглядит следующим образом:

РОС = Пчист / СОС * 100 %

Здесь РОС – показатель рентабельности оборотных средств,

П чист – сумма чистой прибыли,

СОС – среднегодовая сумма оборотных средств.

Если использовать строки бухгалтерской отчетности, то формула рентабельности оборотных средств примет следующий вид:

РОС = 2400 / 1200

Здесь 2400 строка отчета о прибылях и убытках (чистая прибыль компании),

1200 строка бухгалтерского баланса (стоимость оборотных средств).

Формула рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств, свидетельствует о получении прибыли предприятием.

Повышение рентабельности оборотных средств

Каждым предприятием должны проводиться мероприятия по увеличению рентабельности оборотных средств с целью повышения их эффективности. Среди этих мероприятий могут быть:

- Производство товара с большим спросом для сокращения времени превращения материала и сырья в готовую продукцию,

- Увеличение ассортимента товара,

- Сокращение складских запасов,

- Проведение работы с качеством продукции,

- Внедрение улучшенных материалов,

- Работа с научно-техническими разработками,

- Изменение себестоимости или цены и др.

Примеры решения задач

ru.solverbook.com

Анализ использования основных производственных фондов и оборотных средств

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ И ОБОРОТНЫХ СРЕДСТВ [c.303]Основные задачи анализа производственно-хозяйственной деятельности строительных организаций — изучение количественных качественных показателей работы строительно-монтажных организаций, выявление факторов, положительно и отрицательно влияющих на издержки производства, определении непроизводительных затрат и резервов снижения себестоимости строительно-монтажных работ, изучение влияния технического прогресса на повышение эффективности выполнения работ, выявление обоснованности применяемых нормативов, изучение состояния материально-технического снабжения, изучение использования основных производственных фондов и оборотных средств, оценка рациональности, структуры строительно-монтажного управления и методов осуществления строительства [c.178]

В процессе планирования прибыли на основе экономического анализа выявляют резервы ее роста. Факторы, воздействующие на прибыль, в значительной мере связаны со структурой затрат, особенностями экономики и организации производства в той или иной отрасли. Например, в легкой промышленности, где затраты материалов составляют в себестоимости больше половины общих затрат, важнейшим направлением роста прибыли является снижение материалоемкости продукции, в горнодобывающих отраслях — улучшение использования живого труда. Большое значение имеет уровень использования основных производственных фондов и оборотных средств, особенно в фондоемких отраслях, внедрение в производство новейшей техники. [c.286]

На практике анализ факторов, определяющих уровень рентабельности, проводится обычно по элементам формулы, т.е. выявляется влияние приращения величин прибыли основных производственных фондов и оборотных средств. Такой анализ часто искажает экономический смысл явлений, так как сами по себе абсолютные величины факторов не показывают эффективности использования авансированных для производства средств. Например, любое увеличение средней стоимости основных производственных фондов снижает уровень рентабельности. В действительности технический прогресс, который сопровождается, как правило, увеличением фондовооруженности работников и величины основных производственных фондов, является главным двигателем повышения эффективности производства, в том числе и уровня рентабельности. [c.285]

Одним из важнейших (принципов хозяйственного расчета является принцип материальной ответственности и заинтересованности коллективов предприятий в результатах использования производственных ресурсов. Предприятия, переведенные на новую систему планирования и ведения хозяйства, имеют в своем распоряжении фонд развития производства, несут материальную ответственность за использование основных производственных фондов и всех оборотных средств. Особенно важно для этих предприятий рациональное использование фонда развития производства и краткосрочных кредитов Госбанка. В этом случае, проводя экономический анализ вариантов проектов конструкций новых изделий и технологических процессов их производства, нужно выявлять наиболее экономичные варианты с точки зрения предприятия. Для выбора таких вариантов К. М. Великанов предлагает показатель полных затрат предприятия [24].. . [c.73]

При анализе себестоимости продукции необходимы не только специальные плановые и отчетные материалы по себестоимости, но и показатели анализа выполнения производственной программы, использования основных фондов и оборотных средств, производительности труда и заработной платы и т. д. [c.406]

При анализе хозяйственной деятельности АТП или авторемонт-наго предприятия изучается множество показателей. Однако наибольший интерес для аналитической работы представляет анализ выполнения производственного плана в объемных показателях выполнения основных технико-эксплуатационных показателей уровня производительности труда и фонда заработной платы уровня себестоимости и финансовых результатов (выполнения плана/технического обслуживания и ремонта подвижного состава, а также ремонта шин выполнения установленных межремонтных пробегов автомобилей и пробегов шин до списания использования основных фондов и оборотных средств выполнения плана внедрения новой техники, а для пассажирского АТП — анализ соблюдения расписания движения, организации труда и управления. [c.23]

Должностные обязанности. Осуществляет руководство проведением технико-экономических и социальных исследований производственно-хозяйственной деятельности предприятия в целях обеспечения наилучших показателей использования материальных, трудовых и финансовых ресурсов, повышения экономической эффективности, рентабельности производства, совершенствования экономических методов управления. Организует изучение экономических вопросов, возникающих в ходе работы предприятия, и разработку рекомендаций по их решению, мероприятий по повышению научной обоснованности планов, совершенствованию методов экономического планирования, внутрихозяйственного расчета, в том числе в условиях коллективных форм организации и стимулирования труда. Разрабатывает методики проведения комплексного экономического анализа различных направлений деятельности предприятия и его подразделений, осуществляет исследования качества применяемых при планировании нормативов, участвует в работе по технико-экономическому обоснованию перспективы развития производства. Организует работу по сбору, систематизации и изучению статистических данных, характеризующих количественные и качественные показатели деятельности предприятия и его подразделений, а также родственных предприятий отрасли. Руководит проведением анализа выполнения заданий за очередной плановый период и установленных на пятилетку, темпов роста объемов производства (в том числе по основным видам выпускаемой продукции), производительности труда и заработной платы, эффективности использования основных фондов и оборотных средств, ритмичности производства, изменений трудоемкости и себестоимости продукции (в сравнении с предшествующим плановым периодом и с установленными нормативами) и др. Организует на основе результатов анализа деятельности предприятия работу по выявлению внутрихозяйственных резервов и разработку предложений по их использованию. Обеспечивает методическое руководство подразделениями предприятия по проведению оперативного экономического анализа хода выполнения плановых заданий, социалистических обязательств (встречных планов), выявлению и определению путей использования резервов производства, а также деятельности общественных бюро экономического анализа. Руководит работниками лаборатории. [c.62]

Анализ эффективности хозяйственной деятельности предприятия — анализ, направленный на оценку достаточной результативности работы предприятия по отношению к авансированным и потребленным ресурсам за определенное время. Главной задачей анализа эффективности хозяйственной деятельности является оценка эффективности использования производственных ресурсов по трем экономическим факторам 1) объему и качеству произведенной и реализованной продукции (чем больше объем и выше качество продукции, тем больше доход от реализации при стабильности спроса) 2) величине потребления или затрат ресурсов на производство продукции (т.е. по себестоимости продукции) 3) величине примененных ресурсов, авансированных для хозяйственной деятельности основных и оборотных средств. Сопоставление этих факторов характеризует величину прибыли, рентабельность продукции, затраты на рубль продукции, воспроизводство и оборачиваемость капитала (т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств). От прибыли, от оборачиваемости оборотных средств зависит финансовое состояние и платежеспособность предприятия [7]. [c.117]

В Положении о социалистическом государственном производственном предприятии и Положении о производственном объединении (комбинате) записано, что предприятие осуществляет свою деятельность на основе хозяйственного расчета в соответствии с государственным планом. С этой целью оно наделяется основными и оборотными средствами, ему выделяются необходимые материальные ресурсы. Предприятие обязано в интересах народного хозяйства обеспечить максимальное производство продукции при наименьших материальных, трудовых и финансовых затратах. Следовательно, ель анализа — изучение состояния и эффективности использования основных и оборотных фондов, материальных и трудовых ресурсов [c.5]

Особое внимание в записке уделяют оценке достигнутого уровня использования производственных основных и оборотных средств, а также соблюдению режима экономии. Тщательному анализу подвергают достигнутые финансовые результаты, состояние расчетов с вышестоящей организацией в части выполнения обязательств перед государством по взносу платы за производственные фонды и т. д. Показывают имеющиеся на предприятии внутренние резервы снижения себестоимости продукции, повышения производительности труда и роста рентабельности производства. [c.349]

Важнейшими источниками анализа наличия, состава и использования основных фондов производственных подразделений являются инвентарные карточки учета основных средств для зданий и сооружений — форма ОС—6 для машин, оборудования, инструмента, производственного и хозяйственного инвентаря — форма ОС 7 акты приемки-передачи основных средств — форма ОС—1 накладные на внутреннее перемещение основных средств — форма ОС—2 акты приемки-сдачи отремонтированных, реконструированных и модернизированных объектов — форма ОС—3 акты о ликвидации основных средств — форма ОС—4 оборотные ведомости учета основных средств, которые ведутся бухгалтерией предприятия по видам основных фондов в разрезе отдельных цехов. [c.92]

Анализ показателей длительности цикла сборки изделий имеет чрезвычайно важное значение, так как на этапе сборки и особенно на последних стадиях ее стоимость незавершенного производства приближается к предельной величине, т. е. к себестоимости готовой продукции. Поэтому сокращение длительности цикла производства в сборочных цехах оказывает более существенное влияние на ускорение оборачиваемости оборотных средств, эффективное использование основных фондов и производственных площадей, чем сокращение его на то же время в заготовительных и обрабатывающих цехах. [c.224]

Настоящие методические рекомендации разработаны в соответствии с Законом СССР о государственном предприятии (объединении) и основными положениями перестройки управления экономикой, утвержденными июньским (1987 г.) Пленумом ЦК КПСС. Учитывают особенности становления и функционирования нового хозяйственного механизма в 1989—1990 гг. в области планирования, финансирования, ценообразования и экономического стимулирования. При их разработке исходили из того, что производственная, социальная деятельность предприятий (объединений) и оплата труда работников осуществляются за счет заработанных коллективом средств, т. е. за счет прибыли (хозрасчетного дохода). Отношения с вышестоящими организациями и бюджетом строятся на нормативной основе. Этим определяется характер и направления анализа, проводимого органами финансовой системы. Анализ на местах должен быть направлен прежде всего на оценку выполнения плана прибыли (дохода), выявление внутренних резервов повышения эффективности производства (снижение себестоимости продукции, работ и услуг, рост производительности труда, ликвидация убыточности производства продукции и т. д.), на проверку соблюдения нормативов отчислений от прибыли (дохода) в государственный бюджет, централизованные фонды и резервы вышестоящей организации, фонды экономического стимулирования. Особое внимание должно быть уделено своевременности и полноте выполнения обязательств предприятий (объединений) перед государственным (в том числе местным) бюджетом и министерством (ведомством). В процессе анализа необходимо всесторонне рассмотреть финансовое состояние предприятий (объединений) наличие собственных оборотных средств и их использование, состояние сверхнормативных запасов товарно-материальных ценностей, расчеты с бюджетом, банками, покупателями и поставщиками. [c.3]

Прибыль, получаемая предприятиями, используется в соответствии с народнохозяйственным планом для расширенного социалистического воспроизводства. Часть ее отчисляется в бюджет, определенная доля направляется на образование фондов экономического стимулирования, на премирование по социалистическому соревнованию, из прибыли производят платежи за производственные основные фонды и нормируемые оборотные средства, часть средств вносят в банк на капитальное строительство, используют на прирост норматива собственных оборотных средств, на образование резерва министерства для оказания финансовой помощи и другие цели. Для анализа распределения и использования прибыли привлекаются данные таких форм, как Приложение к балансу (ф. № 2), Движение средств специальных фондов и целевого финансирования (ф. № 10), Отчет о распределении прибыли , Сведения об отчислениях в фонды экономического стимулирования (ф. № 17), соответствующие материалы бухгалтерского и оперативного учета. [c.97]

Анализ показателей рентабельности. Важным показателем работы промышленных предприятий является рентабельность, отражающая эффективность использования фондов. Применяются два показателя рентабельности общая рентабельность, исчисляемая отношением балансовой прибыли (за вычетом полученной в результате завышения установленных цен и нарушения технологии производства) к среднегодовой стоимости основных производственных фондов и непрокредитован-ных нормируемых оборотных средств (и умножения на 100), и расчетная рентабельность, которая определяется делением балансовой прибыли за вычетом платежей в бюджет на среднегодовую стоимость производственных основных фондов, с которых взимается плата за фонды, и сумму непрокредитованных нормируемых оборотных средств (и умножения на 100). [c.94]

Экономический анализ основывается на данных статистической и бухгалтерской отчетности. По статистическим данным анализируется производственная деятельность железнодорожного транспорта перевозки грузов и пассажиров, работа подвижного состава и измерители их использования, численность рабочей силы, производительность труда, заработная плата, техническая оснащенность трансаорта и состояние хозяйства. По данным бухгалтерской отчетности анализируется финансовая деятельность железнодорожного транспорта, состояние производственных основных фондов и оборотных средств, расходы, себестоимость перевозок, доходы, прибыль от перевозок, от [c.389]

Анализ результатов производственно-хозяйственной деятельности строительной организации производится на основе системы показателей, среди которых различают обобщающие показатели, показатели использования труда, показатели использования основных фондов, оборотных средств и капитальных вложений и показатели использования материальных затрат. Начинают его с анализа выполнения плановых заданий по вводу производственных мощностей и объектов в эксплуатацию, как главного результата деятельности строительных органи- заций. Выполнение плановых заданий определяется в процентах путем сравнения фактических и плановых данных. [c.403]

Данные таблицы 2, однако, несколько завышают значения нор мы производственного накопления. Причиной такого завышения является пркнлтая в статистических сборниках классификация элементов фонда накопления, не всегда позволяющая выделить производственное накопление. Так, например, статья Прирост материальных оборотных средств и резервов , очевидно, содержит элементы как производственного, так и непроизводственного накопления. Кроме того, как уже отмечалось, характер будущего использования резервов не всегда точно определен. Если не учитывать этой статьи в составе фонда производственного накопления, то последнее сведется к приросту основных фондов, что явно неприемлемо для целей анализа. Включение же статьи в производственное накопление (что является более общепринятым) означает преувеличение фонда производственного накопления, в который, таким образом, входит прирост запасов в торговле, прирост сельскохозяйственной продукции в хозяйствах н другие элементы непроизводственного характера. [c.11]

После этого анализу подвергаются факторы, оказавшие влияние на балансовую прибыль и показатели рентабельности, а именно объем, ассортимент и качество реализованной продукции, полная себестоимость продукции (производственная и внепроизводственные расходы), налог с оборота и прочие непланируемые результаты. Кроме того, в связи с анализом показателей рентабельности устанавливают влияние на них изменения соответствующей величины основных фондов, нормируемых оборотных и отвлеченных средств, а также расчетов с покупателями за отгруженную им продукцию. В дальнейшем анализируются показатели распределения и использования прибыли по данным приложения к балансу (ф. № 2), отчета о распределении прибыли (ф. № 15), специального расчета отчислений в фонды экономического стимулирования за счет прибыли и др. Особое внимание при этом обращается на факты перераспределения вышестоящими организациями прибыли с целью обеспечения малорентабельных предприятий необходимыми средствами. По мере улучшения работы и укрепления финансового положения предприятий на базе роста рентабельности необходи- [c.84]

economy-ru.info

Общая рентабельность — Большая Энциклопедия Нефти и Газа, статья, страница 1

Общая рентабельность

Cтраница 1

Общая рентабельность характеризует общую экономическую эффективность предприятия, его возможности вносить плату за основные фонды и оборотные средства, а также создать фонды экономического стимулирования за счет прибыли. Поэтому общая рентабельность принята для характеристики экономической эффективности капитальных вложений в строительство нового предприятия. Прибыль вызвана общей суммой капитальных вложений в основные фонды и нормируемые оборотные средства. Сопоставляя годовую сумму прибыли ( общего экономического эффекта) с общей суммой капитальных вложений, устанавливают рентабельность проектируемого предприятия. Делением общей суммы капитальных вложений на прибыль определяют срок окупаемости. Методика расчета общей экономической эффективности капитальных вложений ясна из следующего примера. [1]

Общая рентабельность характеризует степень доходности предприятия ( объединения, отрасли) в целом. Ее определяют как отношение балансовой прибыли к среднегодовой стоимости оснсвных производственных, фондов и нормируемых оборотных средств. Рост общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов н оборотных средств. [2]

Общая рентабельность вычисляется делением балансовой прибыли на стоимость производственных основных фондов и нормируемых оборотных средств. [3]

Общая рентабельность определяется как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, числящихся на балансе отделения. [4]

Общая рентабельность определяется как отношение суммы балансовой прибыли от промышленной деятельности к среднегодовой стоимости основных промышленно-производственных фондов и нормируемых оборотных средств. [5]

Общая рентабельность представляет собой отношение балансовой прибыли к среднегодовой стоимости производственных фондов в их первоначальной оценке. В производственные фонды при исчислении общей рентабельности включаются все производственные фонды и нормируемые оборотные средства, не прокредитован-ные банком. [6]

Общая рентабельность по отраслям, предприятиям и объединениям машиностроения рассчитывается как отношение плановой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. [7]

Общая рентабельность характеризует степень доходности предприятия ( объедппенпя, отрасли) в целом. Не определяют как отношение балансовой-прибыли к среднегодовой стоимости основных производственных фондов п нормируемых оборотных средств. POCI общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов и оборотных средств. [8]

Общая рентабельность характеризует размер общей ( балансовой) прибыли, получаемой на одну денежную единицу вложенных средств, однако размер прибыли до вычета налогов и платежей в бюджет и внебюджетные фонды в большей мере характеризует народнохозяйственный, нежели хозрасчетный ( предпринимательский) эффект. По акционерным обществам рентабельность производственных ресурсов определяют и как отношение прибыли к сумме собственного капитала по балансу. При этом рентабельность капитала ( ресурсов) зависит от рентабельности реализованной продукции ( оборота) и числа оборотов. [9]

Общая рентабельность характеризует экономическую эффективность работы предприятия в целом. Ее уровень колеблется по автотранспортным предприятиям от 12 до 30 %, однако имеются и нерентабельные предприятия. [10]

Общая рентабельность дает представление об эффективности использования всех производственных фондов, поэтому этот показатель называют рентабельностью производства, поскольку он характеризует работу производственного коллектива не только с точки зрения использования производственных фондов ( величина прибыли на каждый рубль производственных фондов), но и текущих затрат, уровень которых находит отражение в общей сумме прибыли. [11]

Общая рентабельность определяется отношением балансовой прибыли к сумме производственных фондов предприятия ( основных производственных фондов и нормируемых оборотных средств) и выражается в процентах. Этот показатель в общем виде достаточно точно характеризует результаты производственно-хозяйственной деятельности предприятия. Поэтому в настоящее время его используют в качестве одного из основных фондообразующих показателей. Вместе с тем в балансовую прибыль входят: часть ее, которая принадлежит государству и изымается в виде отчислений в бюджет за пользование производственными фондами, платы по процентам за кредит Госбанка, рентных платежей. Образование поощрительных фондов должно быть связано с той частью прибыли, которая остается на предприятии после взноса обязательных платежей — расчетной прибыли. В связи с этим введен показатель расчетной рентабельности. [12]

Общая рентабельность, отражая эффективность использования производственных фондов, показывает в то же время величину прибыли, приходящуюся на каждый их рубль. Она является синтетическим показателем, характеризующим работу производственного коллектива не только с точки зрения использования производственных фондов, но и текущих затрат, уровень которых находит отражение в величине прибыли. [13]

Плановая общая рентабельность определяется делением плановой суммы балансовой прибыли на планируемую среднегодовую стоимость основных производственных фондов и нормируемых оборотных средств. Нормируемые оборотные средства в этом расчете берутся в пределах норматива. [14]

Страницы: 1 2 3 4

www.ngpedia.ru

Рентабельность производственных фондов — основной ориентир деятельности промышленника :: SYL.ru

Если предприятию необходимо оценить эффективность своей деятельности, а также выставить перед собой ориентир, согласно которому оно будет строить свое производство, то используется формула, рассчитывающая рентабельность производственных фондов (точнее, коэффициент рентабельности).

Данный коэффициент является едва ли не важнейшим, позволяющим принимать решение о расширении либо сокращении производства, найме новой рабочей силы, увеличении количества помещений, где будут располагаться новые станки, либо, наоборот, о распродаже части оборудования для того, чтобы вложить деньги и продлить существование организации.

Данный коэффициент является едва ли не важнейшим, позволяющим принимать решение о расширении либо сокращении производства, найме новой рабочей силы, увеличении количества помещений, где будут располагаться новые станки, либо, наоборот, о распродаже части оборудования для того, чтобы вложить деньги и продлить существование организации.Для чего нужен коэффициент рентабельности и что он показывает?

Важным данное значение является потому, что рентабельность производственных фондов показывает эффективность деятельности не только отдельного предприятия. По данному значению можно рассчитать результаты работы целой отрасли, что позволяет производить планирование каких-либо сфер, плотно связанных с государством и не отдающихся во владение в частные руки. Также такой показатель полезен для крупных фирм, которым надо узнать, насколько эффективно и с полной ли отдачей работают отдельные их части и стоит ли проводить какие-либо изменения в них.

Рентабельность производственных фондов демонстрирует не только затраты, сопряженные с производством и дальнейшей реализацией продукции, но и степень использования станков и иного оборудования, участвующего в создании нового товара, а также других оборотных средств. Благодаря этому показателю можно узнать относительный, выраженный в процентном отношении, объем прибыли, которую получает организацию на каждый вложенный в основные фонды рубль.

Рентабельность производственных фондов демонстрирует не только затраты, сопряженные с производством и дальнейшей реализацией продукции, но и степень использования станков и иного оборудования, участвующего в создании нового товара, а также других оборотных средств. Благодаря этому показателю можно узнать относительный, выраженный в процентном отношении, объем прибыли, которую получает организацию на каждый вложенный в основные фонды рубль.Как определить рентабельность?

Рентабельность производственных фондов определяется с помощью специальной формулы, которая показывает относительно точное значение. Для того чтобы произвести расчеты данного коэффициента, необходимо взять балансовую прибыль и разделить её на результат сложения средней величины производственных фондов и средней величины оборотных средств. Получившееся значение следует умножить на сто процентов. Результатом будет рентабельность производственных фондов, которую можно использовать во всех остальных расчетах, на основании которых организация будет решать вопрос о том, как в дальнейшем вести свою деятельность.

А так ли просто использовать коэффициент рентабельности?

Данный показатель не так просто использовать для экономического анализа. Это связано с тем, что рентабельность производственных фондов находится под постоянным влиянием множества изменяющихся факторов. Разумеется, все усложняется тем, что между этими показателями существует огромное количество разнообразных взаимосвязей, и если изменяется одно из значений, то вслед за ним приобретают новые цифровые показатели и остальные. Чтобы максимально эффективно использовать рентабельность производственных фондов в целях планирования работы и развития предприятия, необходимо провести многоэтапный экономический анализ, выявив все связи между оказывающими влияние факторами. Это позволит предугадывать возможные изменения в значениях, а значит, получившиеся расчеты будут максимально близки к реальной ситуации и позволят использовать такой метод анализа для определения ориентиров экономического расширения либо, наоборот, сужения поля деятельности организации.

Данный показатель не так просто использовать для экономического анализа. Это связано с тем, что рентабельность производственных фондов находится под постоянным влиянием множества изменяющихся факторов. Разумеется, все усложняется тем, что между этими показателями существует огромное количество разнообразных взаимосвязей, и если изменяется одно из значений, то вслед за ним приобретают новые цифровые показатели и остальные. Чтобы максимально эффективно использовать рентабельность производственных фондов в целях планирования работы и развития предприятия, необходимо провести многоэтапный экономический анализ, выявив все связи между оказывающими влияние факторами. Это позволит предугадывать возможные изменения в значениях, а значит, получившиеся расчеты будут максимально близки к реальной ситуации и позволят использовать такой метод анализа для определения ориентиров экономического расширения либо, наоборот, сужения поля деятельности организации.www.syl.ru

Рентабельность — производственный фонд — Большая Энциклопедия Нефти и Газа, статья, страница 1

Рентабельность — производственный фонд

Cтраница 1

Рентабельность производственных фондов определяется как отношение прибыли до налогообложения к средней стоимости основных производственных фондов и материальных оборотных активов. [2]

Рентабельность производственных фондов характеризует народнохозяйственную эффективность работы предприятий или отрасли, поскольку она отражает как затраты на производство и реализацию продукции, так и степень использования основных производственных фондов и оборотных средств; она показывает относительный ( в %) размер прибыли, получаемой на каждый рубль производственных фондов. Плановый уровень рентабельности фондов служит промышленному предприятию ориентиром в его производственно-хозяйственной деятельности, стимулирует к повышению эффективности производства и получению максимальных результатов при наименьших затратах. [3]

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. [4]

Уровень рентабельности производственных фондов определяется влиянием целой системы варьирующих факторов, между которыми, в свою очередь, имеют место сложные взаимосвязи. Поэтому этот показатель должен быть подвергнут многостороннему экономическому анализу с тем, чтобы установить направления и интенсивность влияния отдельных факторов на его уровень и динамику. [5]

Прибыль и рентабельность производственных фондов наряду с себестоимостью и фондоотдачей являются важнейшими показателями эффективности производства всех отраслей промышленности. [6]

Анализ показателей рентабельности производственных фондов осуществляется по данным форм № 1 и № 2 бухгалтерской и формы № 11 статистической отчетности. [8]

При расчете рентабельности производственных фондов водоснабжения завода были учтены затраты на содержание оборудования водоснабжения, находящегося в технологических цехах. [9]

Как видим, рентабельность производственных фондов снизилась по сравнению с прошлым годом на 0 33 пункта. [10]

В динамике уровня рентабельности производственных фондов отражается динамика всесторонней интенсификации хозяйственной деятельности, что делает этот показатель наиболее обобщающим показателем эффективности производства. [11]

Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов. [12]

Для оценки деятельности предприятия важнейшее значение имеет показатель рентабельности производственных фондов. Этот показатель также может служить ориентиром при изучении спроса на продукцию. [13]

В промышленности используют два вида показателей рентабельности: рентабельность продукции и рентабельность производственных фондов. [14]

Величина нормативного коэффициента не должна быть выше уже достигнутого на предприятии уровня рентабельности производственных фондов, которая, в свою очередь, даже по предприятиям одной отрасли колеблется в широком диапазоне. [15]

Страницы: 1 2 3

www.ngpedia.ru