Порядок расчета балансовой стоимости акций

Балансовая стоимость акции — значимый показатель для высшего менеджмента фирмы, а также инвесторов и партнеров. Как его правильно интерпретировать и корректно подсчитать балансовую стоимость акции?

Что такое балансовая стоимость акций?

Как соотносятся балансовая и рыночная стоимость акций?

Как рассчитывается балансовая стоимость акций?

Как рассчитать балансовую стоимость на акцию?

Итоги

Что такое балансовая стоимость акций?

Прежде всего, следует отличать термин «балансовая стоимость акций» от других похожих на него понятий, а именно: «балансовая стоимость акции» или «балансовая стоимость на акцию».

Первый из вышеуказанных терминов означает стоимость акций, которые эмитированы компанией, уменьшенную на величину ее обязательств. Этот параметр, если следовать распространенной в среде российских экономистов методологии, можно считать тождественным величине собственного капитала организации либо величине ее чистых активов.

На основе рассмотренного нами показателя может быть рассчитана балансовая стоимость акции (или «балансовая стоимость на акцию»), то есть отдельно взятой ценной бумаги. Данная операция осуществляется посредством деления общей суммы балансовых активов на количество обыкновенных акций, то есть тех, что учитываются обособленно от привилегированных акций, предполагающих фиксированные дивидендные выплаты держателям.

Главное условие корректной интерпретации такого показателя, как балансовая стоимость акций, — его наблюдение в динамике. Например, по месяцам. Если он с течением времени снижается, то это может свидетельствовать о тех или иных проблемах в бизнесе.

Как соотносятся балансовая и рыночная стоимость акций?

Стоит также различать балансовую и рыночную стоимость акций. Дело в том, что первый показатель — учетный, фиксируемый в конкретном отчетном периоде исходя из реальных объемов капитала, находящегося в собственности организации. В свою очередь, рыночная стоимость акций определяется на бирже или в среде инвесторов, исходя из уровня спроса на них, экономической и часто политической конъюнктуры.

Рыночная стоимость акций может существенно превышать балансовую и наоборот. Во втором случае инвестор или трейдер зачастую имеет основания ожидать увеличения рыночной цены акции и приближения ее к балансовой (а впоследствии и превышения). Если же рыночная цена акции существенно превышает балансовую, то при определенных рыночных условиях она может снизиться до уровня, близкого к тому, что характеризует балансовую стоимость.

Именно это обстоятельство во многом объясняет заинтересованность инвесторов и трейдеров в обладании информацией о чистых активах фирмы и возможности исчислить в итоге балансовую стоимость ее акций. Это позволит соотнести такие сведения с рыночными показателями и определить, насколько высока вероятность роста котировок.

Стоит отметить, что ни балансовая, ни рыночная стоимость акций (и даже их устойчивое удорожание или, наоборот, удешевление в течение значительного промежутка времени) не могут быть однозначным индикатором эффективности бизнес-модели компании. Для инвестора всегда будет важен и ряд дополнительных показателей, таких как, например, коэффициент обеспеченности фирмы собственными оборотными средствами или коэффициент автономии.

Узнать больше об указанных коэффициентах вы можете из статей:

Определенная нами разница между терминами «балансовая стоимость акций» и «балансовая стоимость акции» предопределяет различия в принципах определения величины того или иного показателя.

Изучим, как высчитываются значения первого и второго финансовых показателей, подробнее.

Как рассчитывается балансовая стоимость акций?

Как мы отметили выше, понятие балансовой стоимости акций, если следовать популярной интерпретации, соответствует сущности чистых активов (или ЧА) либо собственного капитала фирмы. Самый распространенный способ исчислить ЧА — определить разницу между стоимостью активов фирмы и ее обязательствами по бухгалтерскому балансу.

Подход, о котором идет речь, предполагает, что из состава активов фирмы исключаются долги учредителей и акционеров, связанные с внесением платежей в основной капитал, а из состава обязательств должны быть исключены суммы, отражающие доходы будущих периодов в виде:

- государственной помощи;

- безвозмездного получения того или иного имущества.

Общая сумма активов компании отражается в строке 1600 бухгалтерского баланса, общая сумма обязательств — в строках 1400 и 1500 (соответственно, это долгосрочные и краткосрочные обязательства).

Долги учредителей (ДУ) по взносам в УК отражаются на Дт счета 75 и Кт счета 80. Что касается получения имущества, а также государственной помощи в рамках ДБП, сведения, необходимые для их определения, отражаются по Кт счета 98.

Формула определения размера чистых активов фирмы и в то же время балансовой стоимости акций будет выглядеть так:

БА = (стр. 1600 – ДУ) – (стр. 1400 + стр. 1500 – ДБП).

Отметим, что эта формула сформирована в соответствии с методологией определения размера чистых активов, которая предложена Минфином РФ и опубликована ведомством в приказе от 28.08.2014 № 84н.

Как рассчитать балансовую стоимость на акцию?

На основе балансовой стоимости можно подсчитать второй показатель — балансовую стоимость на акцию. Но для этого нам понадобятся сведения, отражающие количество обыкновенных акций фирмы (или Коа). Где эту информацию взять?

Данные о количестве обыкновенных акций компании могут фиксироваться в разных источниках. Если говорить об официальных документах, то количество акций тех или иных типов, в соответствии с положением ЦБ РФ от 11.08.2014 № 428-П, всегда указывается в решении о размещении ценных бумаг, на основании которого осуществляется их выпуск и государственная регистрация.

Кроме того, в соответствии с п. 5.16 положения № 428-П государственная регистрация выпуска ценных бумаг может быть осуществлена, только если компания зафиксирует сведения о количестве акций тех или иных категорий в своем уставе.

Безусловно, не считая решения о размещении ценных бумаг, а также устава, у компании могут быть иные источники данных о количестве обыкновенных акций, находящихся в обороте, например, реестры программ финансового и управленческого учета.

Таким образом, формула определения балансовой стоимости акции (или БСА) будет выглядеть так:

БСА = БА / Коа.

Итоги

Балансовая стоимость акций (акции) — показатель, значимый как с точки зрения повышения эффективности менеджмента, так и для повышения инвестиционной привлекательности компании. Его расчет достаточно прост — нужны только сведения из ключевых источников бухучета (бухбаланса и плана счетов), а также некоторые данные из внутрикорпоративных уставных документов (решение о размещении акций либо устав).

Важно интерпретировать значение данного показателя исходя из его динамики, а также корректно соотносить его с рыночной стоимостью акций (акции), поскольку она формируется в соответствии с законами спроса, предложения на ценные бумаги, а также в силу влияния экономических и политических факторов, в то время как балансовая стоимость акций, как правило, формируется на основе реальных производственных показателей компании.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться nalog-nalog.ruБалансовая стоимость акций > Отчет о прибылях и убытках > Ключевые вопросы отчетности

Балансовая стоимость акций компании представляет собой суммарные активы компании за минусом обязательств. Это просто собственный капитал акционеров компании или, если посмотреть иначе, чистые активы компании. Таким образом, балансовая стоимость на акцию представляет собой долю владельца одной акции в чистых активах компании. Это вовсе не означает, что в случае продажи и ликвидации компании акционеры получат сумму, равную этой стоимости. Сумма, которую они получат, будет, скорее всего, отличаться, поскольку большинство активов отражается по исторической стоимости, а не по текущей стоимости, по которой их можно было бы продать.

Чтобы определить балансовую стоимость на акцию, в случае, если у компании в обращении находятся только обыкновенные акции, нужно разделить общую величину собственного капитала акционеров на общее количество обыкновенных акций в обращении. При определении количества акций в обращении учитываются обыкновенные акции, подлежащие распределению, но не включаются собственные акции, выкупленные у акционеров (акции, которые были выпущены прежде, а теперь удерживаются компанией).

Например, предположим, что общая величина собственного капитала акционеров корпорации «Блэкрок» составляет 1 030 000, а общее количество акций в обращении после отражения в учете приобретения акций у акционеров равно 29 000 акций. Балансовая стоимость на обыкновенную акцию корпорации «Блэкрок» равна 35,52 (1 030 000 / 29 000 акций).

Если у компании есть и привилегированные, и обыкновенные акции, то определение балансовой стоимости на акцию не будет таким простым. Общее правило таково, что стоимость погашения привилегированных акций и задолженность по дивидендам вычитаются из общей величины собственного капитала акционеров, чтобы найти долю капитала, приходящуюся на обыкновенные акции.

В качестве примера обратитесь к разделу о собственном капитале акционеров баланса корпорации «Туччи» на иллюстрации 11-6 . Предполагая, что задолженности по дивидендам нет, а привилегированные акции подлежат погашению по 105, доля капитала, приходящаяся на обыкновенные акции, вычисляется следующим образом:

В обращении находится 41 300 обыкновенных акций (41 800 выпущенных акций минус 500 собственных акций, выкупленных у акционеров). Балансовая стоимость на акцию будет следующей:

|

Итого собственного капитала акционеров |

2 024 400 |

|

Минус доля капитала, причитающаяся держателям |

315 000 |

|

Доля капитала, приходящаяся на обыкновенные акции |

1 709 400 |

Привилегированные акции: 315 000 / 3 000 акций = 105 на акцию.

Обыкновенные акции: 1 709 400 / 41 300 акций = 41,39 на акцию.

Пример из практики

Очень ярким примером того, что рыночной стоимостью акций компании движут ожидания инвесторов относительно прибыли на акцию, является случай с компанией «Истмэн Кодак», когда цена ее акций упала почти на 12 процентов в течение одного дня, с 63 долларов до 55,5 долларов за акцию.

Это произошло после того, как Джордж Фишер, бывший в то время новым председателем, предупредил финансовых аналитиков, что их оценки в отношении прибыли на 1994 г. были слишком высокими. Фишер сказал, что благодаря одному только снижению затрат компания не сможет преодолеть низкие показатели прошлых лет и компании необходимо построить фундамент для роста.

Аналитики предполагали, что Фишер будет предпринимать более скорые меры для повышения прибыли. Они пересмотрели свои оценки прибыли и понизили их, что отрицательно повлияло на цену акций в течение следующего года.

Иллюстрация 11-6.

Раздел о собственном капитале баланса.

Корпорация «Туччи».

Собственный капитал акционеров

31 декабря, 20×2 г.

|

Акционерный капитал |

|

|

|

Обыкновенные акции номинальной стоимостью 10, 100 000 акций разрешено к выпуску, |

418 000 |

|

|

Эмиссионный доход |

722 000 |

1 140 000 |

|

Привилегированные акции номинальной стоимостью 100, |

|

300 000 |

|

Итого акционерного капитала |

|

1 440 000 |

|

Нераспределенная прибыль |

|

608 400 |

|

Итого акционерного капитала и нераспределенной прибыли |

|

2 048 400 |

|

Минус собственные акции, выкупленные у акционеров, |

|

24 000 |

|

Итого собственного капитала акционеров |

|

2 024 400 |

Если предположим те же факты, за исключением того, что привилегированные акции являются 8% кумулятивными и что имеется задолженность по дивидендам за один год, то собственный капитал акционеров будет распределен следующим образом:

|

Итого собственного капитала акционеров |

|

2 024 400 |

|

Минус: Погашаемая стоимость привилегированных акций в обращении |

315 000 |

|

|

Задолженность по дивидендам (300 000 x 0,08) |

24 000 |

|

|

Доля капитала, приходящаяся на владельцев привилегированных акций |

|

339 000 |

|

Доля капитала, приходящаяся на владельцев обыкновенных акций |

|

1 685 400 |

Балансовая стоимость на акцию в этом случае будет следующей:

Привилегированные акции: 339 000 / 3 000 акций = 113 на акцию

Обыкновенные акции: 1 685 400 / 41 300 акций = 40,81 на акцию

Рыночная cтоимость акций

Рыночная стоимость — это цена, которую готовы платить за акцию инвесторы на открытом рынке. В то время как балансовая стоимость основывается на исторической стоимости, рыночная стоимость обычно определяется ожиданиями инвесторов в отношении конкретной компании и общих экономических условий. То есть ожидания относительно будущей рентабельности компании и дивидендов на акцию, оценка риска, связанного с компанией, и ее текущего финансового положения, а также состояние денежного рынка — все эти факторы играют роль при определении рыночной стоимости акций корпорации.

Хотя балансовая стоимость на акцию зачастую никак не связана с рыночной стоимостью, некоторые инвесторы используют соотношение между ними в качестве приближенного показателя дополнительной стоимости, которую руководство прибавило к балансовой стоимости активов компании. Например, в начале 1991 г. рыночная стоимость акций крупной американской автомобильной корпорации «Крайслер» составляла 14 долларов за акцию, а балансовая стоимость на акцию была 31 доллар.

К началу 1994 г. балансовая стоимость на акцию упала до 26 долларов в связи с убытками, а рыночная цена акций в Нью-Йорке возросла до 54 долларов. При прочих равных условиях в 1994 г. инвесторы были более оптимистичны относительно перспектив компании «Крайслер» приносить прибыль, чем в 1991 г.

fin-accounting.ru

Балансовая стоимость акции что это и как рассчитать

Балансовая стоимость акций — это достаточно важный параметр для топ-менеджеров компании, а заодно партнеров и инвесторов. Он значим как с позиции увеличения эффективности менеджеров, так и для роста привлечения инвестиций предприятия. Рассчитывать его несложно — необходима лишь информация из основных источников бухгалтерского учета (бухгалтерского баланса и плана счетов), решения о размещенных акциях или устава.

Что такое балансовая цена акций?

Балансовая цена акции — это цена акций, эмитированных предприятием, уменьшенным на размер его обязательств. Такой показатель, если учитывать методологию, которая распространена среди отечественных экономистов, считается идентичным размеру собственного капитала компании или сумме ее чистых активов.

Исходя из этого параметра можно определять балансовую цену на акцию. Такой расчет выполняется за счет того, что совокупный размер балансовых активов делится на число простых акций, т.е. тех, что учитывают изолированно от привилегированных акций, которые предполагают осуществление дивидендных платежей держателям.

Основное условие, позволяющее точно определить такой параметр, как балансовая цена акций, — это его мониторинг в динамике. В частности, наблюдение по месяцам. Если он по прошествии определенного времени уменьшается, то это является свидетельством того, что у компании появились определенные сложности.

Важно также отличать рыночную от балансовой цены акций. Параметр, формируемый по балансу, является учетным, он фиксируется для отчета в определенном периоде в зависимости от действительных суммы капитала, который находится в собственности фирмы. Вместе с тем рыночная цена акций устанавливается на бирже или непосредственно в кругу инвесторов в зависимости от степени спроса на акции, конъюнктуры, которая складывается в сфере экономики и политики.

Расчет балансовой цены ценных бумаг

Наиболее распространенный метод произвести расчет балансовой цены акций — это установить разницу между ценой активов фирмы и ее обязательствами, которые существуют по балансу.

Наиболее распространенный метод произвести расчет балансовой цены акций — это установить разницу между ценой активов фирмы и ее обязательствами, которые существуют по балансу.

В соответствии с этой методологией из списка активов фирмы исключается задолженность акционеров и учредителей, которая связана с поступлением платежей в главный капитал, а из списка обязательств исключают суммы, которые отображают прибыль будущих периодов в качестве:

- госпомощи;

- безвозмездного получения определенного имущества.

Совокупный размер активов предприятия отображается в строчке 1600 баланса бухгалтерии, а совокупный размер обязательств — в строчках 1400 и 1500.

Учредительская задолженность (ДУ) по платежам в УК отображается на Дт счета 75, а заодно Кт счета 80.

Формула, в соответствии с которой определяется величина чистых активов фирмы и вместе с тем балансовая цена акций выглядит следующим образом:

БС = (строчка 1600 – ДУ) – (строчка 1400 + строчка 1500 — ДБП).

Важно определять значение такого параметра в зависимости от его динамики, а заодно точно сопоставлять его с рыночной ценой акций, так как она создается согласно законам спроса, предложения на акции и от воздействия политико-экономических факторов, вместе с тем как формирование балансовой цены акций, обычно, происходит на основе действительных производственных параметров предприятия.

modern-invest.ru

Балансовая стоимость на акцию — Answr

Балансовая стоимость на акцию (вook value per share) — фундаментальный показатель, отражающий долю чистых активов компании, доступных обычным акционерам, приходящуюся на одну простую акцию.

Таким образом, этот финансовый показатель связывает акционерный капитал компании с количеством простых акций, находящихся в обращении. Поскольку привилегированные акции при этом не учитываются, то BVS интересен прежде всего обычным акционерам.Расчет балансовой стоимости на акцию

Балансовая стоимость компании на одну акцию рассчитывается по формуле:Балансовая стоимость на одну акцию = (Общий акционерный капитал − Привилегированный капитал) / Количество акций в обращенииПри расчете данного показателя используется усредненное количество акций в обращении, так как некоторые краткосрочные события, такие как выкуп акций, могут привести к изменению количества акций на конец расчетного периода, что повлияет на результат вычислений и снизит достоверность показателя.

Интерпретация

По данному показателю инвесторы могут оценить стоимость одной простой акции компании. Например, если рыночная стоимость акции ниже ее балансовой стоимости, значит, акция, возможно, недооценена.Балансовая и рыночная стоимость собственного капитала — не одно и то же. Балансовая стоимость не связана напрямую с ценностью бизнеса компании и является, по сути, лишь бухгалтерским показателем, который зависит от правил учета, принятых в компании.

Рыночная стоимость определяется текущей ценой акций компании на рынке и показывает, сколько потенциальные покупатели готовы платить за простую акцию.

Балансовая стоимость на акцию рассчитывается на основании прошлых затрат, в то время как рыночная стоимость — это перспективный показатель, отражающий способность компании приносить прибыль в будущем.

Если рыночная стоимость намного превышает балансовую, цена такой акций обычно находится в бычьем тренде. Если эти показатели приблизительно равны, рынок может быть медвежьим.

Материальные и нематериальные активы

Некоторые компании значительную долю своих активов держат в виде недвижимости или оборудования, а другие — в виде таких нематериальных активов, как авторские права или торговые марки. Активом может считаться даже квалифицированный персонал отдела продаж, потому что он способен генерировать доход. Для двух компаний с одинаковой балансовой стоимостью на акцию, но с разными типами активов, рыночная цена акций может существенно отличаться в зависимости от того, какую ценность их активы представляют в рамках конкретной индустрии.Вывод

Рассматривая показатель балансовой стоимости на акцию, нужно понимать два важных момента:- Рыночная стоимость на акцию является перспективным показателем, отражающим ценность бизнеса компании, а балансовая стоимость на акцию — лишь учетный показатель. Они никак не связаны между собой и рассчитываются на основании разных данных.

- Некоторые активы могут учитываться по значительно заниженной стоимости, так как их ценность трудно выразить в денежном эквиваленте. К таким можно отнести бренд и репутацию, которые создаются годами, результаты собственных исследований, патенты и права интеллектуальной собственности. Все это является факторами, которые могут приводить к расхождению между балансовой и рыночной стоимостью акций.

answr.pro

Как я рассчитываю акции

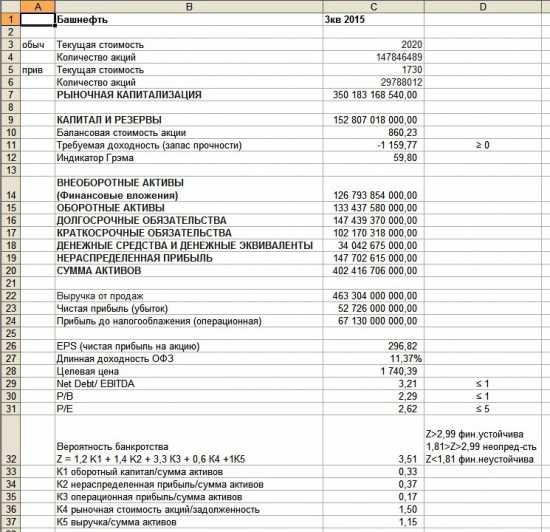

Надеюсь, новичкам порядок расчета будет интересен, а профи подскажут ошибкиСам только учусь рассчитывать. Привожу таблицу с описанием

1. Расчет рыночной капитализации. Беру текущие цены на обычки и префы и соответственно умножаю на количество акций

2. Далее вношу цифры из отчета о прибылях и убытках (МФСО) и бух.баланс (РСБУ). В таблице все, что выделено жирным, кроме рыночной капитализации плюс общая выручка, чистая прибыль и прибыль до налогооблажения.

Начинаются расчеты.

3. Балансовая стоимость акции. Капитал делю на общее кол-во акций.

4. Запас прочности. Балансовая стоимость делю на среднюю стоимость обычки и префа. Идея, чтобы балансовая стоимость была выше текущих рыночных цен.

5. Индикатор Грэма. Фин.вложения из внеоборотных активов плюс оборотные минус долгосрочная и краткосрочная задолженности. Результат разделить на сумму акций (обычка и преф). Фин. вложения из внеоборотных активов нужно дополнительно изучать. Если это депозиты или другие живые деньги — беру их в расчет. Если вложения в другие компании и непонятно, как они вернутся — исключаю из расчета

6. Чистая прибыль на акцию EPS. Чистую прибыль делю на сумму акций.

7. Длинная доходность ОФЗ. Беру http://www.cbr.ru/hd_base/?prtid=gkoofz_mr. Сейчас это значение 11,37%

8. Целевая цена. Идея, чтобы акции приносили в 1,5 раза больше длинной доходности ОФ. 0,1137 х 1,5 = 0,17055. Далее EPS/0,17055.

9. Долговая нагрузка. Идея, чтобы денег у компании было больше, чем долгов. Сумма долгосрочные и краткосрочные обязательства минус деньги и эквиваленты разделить на EBIDTA. Формула для расчета EBIDTA очень емкая. Цифру амортизации нужно брать из дополнительных приложений к бух.отчету. Я для упрощения EBIDTA приравнял к прибыли до налогооблажения. Долг компании в идеале должен быть отрицательным или допустимо меньше 1.

10. Текущая капитализация к стоимости компании (Р/В). Рыночную капитализацию делю на капитал и резервы. Цифра желательна меньше 1.

11. Стоимость бизнеса к чистой прибыли (Р/Е). Рыночную капитализацию делю на оборотные активы. Цифра желательна меньше 5.

12. Для подстраховки рассчитываю вероятность банкротства (Z-модель Альтмана). Расчет можно посмотреть в инете.

13. Считал еще коэффициент Грэма Р/В * Р/Е должен быть меньше 22,5. Но для меня он малоинформативен. Не знаю, как его применить.

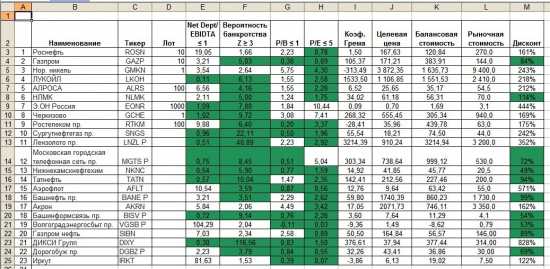

Общая таблица вырисовывается такая

Вдруг случается чудо. Расчеты проходят по всем требованиям и сердце начинает радостно колотиться, нужно дополнительно изучить как компания платит последние 3 года дивиденды, растет ли прибыль, есть ли у компании конкурентные преимущества и тогда принимать решение о покупке акций.

smart-lab.ru

Финансовые вложения в балансе — это строка 1170

Обновление: 20 декабря 2017 г.

В отчетности отечественных предприятий и организаций учитываются различные финансовые инвестиции: выданные займы, вклады и т.п. Они объединяются понятием «вложения». Финансовые вложения отражаются в балансе и пояснении к отчетности.

Что входит в финансовые вложения в балансе

Понятие «финансовые вложения в бухгалтерском балансе» включает в себя:

- различные ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Подобные инвестиции и активы входят в состав рассматриваемого понятия, если они соответствуют следующим критериям:

- документальное подтверждение;

- наличие у соответствующего инвестора финансовых рисков, связанных с подобными инвестициями;

- вероятность того, что впоследствии эти инвестиции дадут экономический эффект в виде выгоды в различных ее формах (дивиденды, увеличение стоимости и т.п.) Такой вывод следует из п. п. 2, 3 ПБУ 19/02.

Теперь рассмотрим, что не относится к долгосрочным финансовым вложениям в строке 1170 баланса. Это, например:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины, и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства, МПЗ и НМА.

Где и как финансовые вложения отражаются в учете

Перед тем, как попасть в баланс, текущие финансовые вложения в бухгалтерском учете формируются на счете 58 «Финансовые вложения». Одновременно депозитные вклады подлежат учету на субсчете 55-3 «Депозитные счета».

В аналитическом учете по ценным бумагам должны быть отражены сведения о:

- наименовании эмитента;

- названии и реквизитах ценной бумаги;

- стоимости;

- общем количестве;

- дате приобретения и выбытия;

- месте хранения.

В балансе стоимость долгосрочных инвестиций, относящихся к финансовым вложениям, отражается на 31 декабря предшествующего года и на 31 декабря того года, который истек до этого (предшествующего) года.

Где бы в учете не формировались соответствующие сведения, долговременные финансовые вложения в балансе — это строка 1170.

В бухучете активы, соответствующие рассматриваемому показателю баланса, принимаются к учету по первоначальной стоимости.

В качестве расходов на финансовые вложения учитываются:

- уплаченные суммы по контрактам;

- стоимость информационных и консультационных услуг, связанных с соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Для определения текущей рыночной стоимости финансовых вложений применяются все доступные источники соответствующих сведений. Если финансовые вложения не обращаются на ОРЦБ и по ним текущая рыночная стоимость не определяется, они учитываются на отчетную дату по первоначальной стоимости.

Первоначальную стоимость долговых ценных бумаг, текущая рыночная стоимость которых не определяется, может быть изменена до номинальных значений в период их обращения. Это осуществляется равномерно в зависимости от сумм дохода по таким бумагам.

Выбытие финансовых вложений подлежит учету при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

Также читайте:

glavkniga.ru

Стоимость акции — Stock Price

На фондовой бирже акции торгуются по рыночной стоимости, которая отклоняется в течение дня от ее балансовой стоимости в большую или меньшую сторону в зависимости от конъюнктуры рынка (текущего соотношения спроса и предложения и динамики цен).

Номинальная стоимость акции (Par Value) отражает приходящуюся на акцию долю уставного капитала компании. Номинал всех акций един для всех держателей, что обеспечивает им равный объем прав.

- В США акции могут выпускаться без номинала, а для их учета используется стоимость, объявленная в проспекте эмиссии (выпуска).

Рыночная (курсовая) стоимость акции (Market Price) – цена, по которой акция торгуется (котируется) на бирже в текущий момент. Котировка акции предполагает наличие двух цен: цены спроса и предложения.

- Цена спроса (Bid price) – цена, по которой акцию можно продать.

- Цена предложения (Ask price, Offer) – цена, по которой акцию можно купить.

Разница между ценой спроса и предложения называется спрэдом.

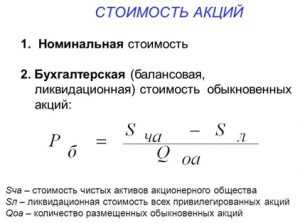

Балансовая (бухгалтерская) стоимость акции (Book Value) – цена, отражающая величину чистых активов компании, приходящихся на одну акцию

- Чистые активы = Стоимость имущества компании (активов) – Обязательства (пассивов) компании .

- Балансовая (бухгалтерская) стоимость = (Чистые активы – Привилегированные акции) / Число акций в обращении

Однако наибольший интерес для инвестора представляет не рыночная, а внутренняя стоимость акции (Intrinsic Value). Она же вызывает и наибольшую сложность в оценке, т. к. определяется не столько текущим состоянием компании, сколько перспективой ее развития и величиной будущей прибыли.

Наряду с термином “внутренняя стоимость” часто используют такие понятия, как “действительная стоимость”, “реальная стоимость”, “справедливая стоимость” (Fair Value), “инвестиционная стоимость”, “разумная стоимость”, “центральная стоимость”.

Остались вопросы? Хотите закрепить теорию на деле? Нужен совет по конкретной бумаге? Посмотрите мои онлайн-практикумы.

Оксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

VKontakte

mindspace.ru