Что такое сделки РЕПО — виды и риски

Операции РЕПО являются достаточно распространенными в банковской среде. Они проводятся в два этапа. На первом – одна сторона продает второй ценные бумаги с условием обязательного их выкупа через определенный срок и по определенной цене (это будет уже второй этап сделки).

То есть, обязательство на обратную покупку является одновременно обязательством на обратную продажу ценных бумаг. Ключевой момент заключается в том, что цена при обратной покупке будет отличаться от изначальной стоимости ценных бумаг. Соответственно, эта разница и будет определять доход по сделке РЕПО.

Что такое сделки РЕПО

С точки зрения экономики, сделки РЕПО (от англ. repurchase agreement, repo) являются ничем иным, как сделками по кредитованию. На первом этапе, кредитор, который выкупает ценные бумаги, предоставляет займ продавцу этих ценных бумаг. В качестве обеспечения кредита и выступают сами ценные бумаги.

Сделки такого рода используются для получения ликвидности, либо для получения ценных бумаг на короткий срок. Спрос на такого рода операции объясняется тем, что они надежны и достаточно просты для участников.

Сторона, которая продает ценные бумаги, получает займ под низкую ставку на короткий промежуток времени. Что касается покупателя ценных бумаг, он предоставляет кредит и, тем самым, может делать краткосрочные инвестиции при наличии излишней ликвидности под обеспечение.

Если заемщик (то есть сторона, которая продает ценные бумаги) по какой-то причине не может выполнить второе условие договора – выкупить ценные бумаги обратно в установленные сроки и по установленной цене, кредитор становится их полноправным владельцем с возможностью продажи ценных бумаг на рынке.

Следовательно, сделки РЕПО являются очень удобным инструментом и представляют меньшие риски для участников, чем, скажем, выдача кредита под залог ценных бумаг. Естественно, это сказывается и на процентной ставке. Она понижается, что очень выгодно получателю займа.

В качестве основных участников выступают центральные и коммерческие банки. Причем некоторые неправильно полагают, что такие сделки возможны только между центральным и коммерческими банками.

Зачастую, сделки РЕПО проводятся и на межбанковском рынке без участия регулятора.

Виды операций РЕПО

Сделки РЕПО могут классифицироваться с точки зрения сроков исполнения. В частности, они делятся на:

- Прямая сделка РЕПО – сделка по продаже с обязательством выкупа.

- Обратная сделка РЕПО – сделка по покупке с обязательством продажи.

- Операции, проводимые внутри одного дня. То есть, оба этапа проводятся в рамках одного и того же торгового дня.

- Сделки РЕПО Overnight (Овернайт) – когда обратная сделка совершается на следующий день. Сделки проводят на рынке спот, первая часть называется today, вторая tomorrow.

- Действующие операции. Предполагают сделки, по которым исполнена только первая часть;

- Открытые операции. Это слелки РЕПО, в которых не устанавливаются сроки.

Сроки операций РЕПО важны и для определения ставки. К примеру, если речь идет о внутридневных сделках, здесь применяется фиксированная ставка. Что касается открытых сделок, она будет нефиксированной и может определяться в зависимости от обстоятельств. Ставки по срочным сделкам устанавливаются на весь период проведения сделок.

Рекомендованные для вас статьи:В качестве отправной точки для определения ставок используются ставки по кредитам на межбанковском рынке. При этом, стороны обращают внимание и на качество ценных бумаг и иных условий, по которым проводится сделка. Естественно, все операции РЕПО являются обеспеченными (то есть в качестве обеспечения обязательно выступают ценные бумаги). Тем не менее операции РЕПО могут быть:

- С блокировкой залога. В этом случае права участника, продающего ценные бумаги, ограничиваются в соответствии с условиями;

- Без блокировки залога.

Что касается обеспечения по таким сделкам, это могут быть облигации, которые являются предметом сделок по купле-продаже. Однако стоит помнить о том, что в качестве залога по таким сделкам не могут выступать ценные бумаги, срок погашения которых наступает до наступления даты проведения второго этапа операций РЕПО. Также, важно знать и о том, что если облигации относятся к разному выпуску, их также нельзя включать в сделки РЕПО.

Классифицировать можно также и следующие виды сделок РЕПО:

- С подтверждением. Такие сделки проводятся между дилерами, выступающими от своего имени или от имени клиента. Для проведения такой операции в систему вводится заявка дилера и подтверждение другого дилера, который принимает условия операции;

- Без подтверждения. Такой тип сделок проводится между дилером и инвестором, которого обслуживает дилер. Заключение этой сделки происходит в момент, когда заявка регистрируется в торговой системе. При этом, такая заявка должна соответствовать всем условиям операций РЕПО.

Сделки РЕПО и риски

Какие риски могут возникнуть при проведении сделок РЕПО? В первую очередь, получение убытков ввиду неисполнения одной из сторон своих обязательств (которое, в свою очередь, может возникнуть по причине дефолта эмитента). Это касается именно второй части сделки, когда получатель займа должен выкупить ценные бумаги у кредитора.

Среди наиболее распространенных причин такого явления можно отметить рыночные факторы.

К примеру, когда рыночные котировки на переданные активы растут, кредитор может захотеть реализовать активы самостоятельно, не выполняя вторую часть сделки. Однако, если котировки падают, получатель займа может не захотеть возвращать себе активы и исполнять свои обязательства на втором этапе операции РЕПО.

С другой стороны, можно сказать, что риски обеих сторон в операциях РЕПО застрахованы. Продавец ценных бумаг получает в свое распоряжение денежные средства. Даже если покупатель не захочет возвращать ценные бумаги, продавец не теряет все, а лишь активы, но взамен может распоряжаться денежными средствами по своему усмотрению. Что

касается покупателя в сделке РЕПО, он рискует денежными средствами, выданными в качестве кредита под обеспечение ценными бумагами. Его риски также минимальны, так как в случае невозврата денег, покупатель оставляет у себя ценные бумаги, стоимость которых, как правило, выше, чем объем денежных средств, которые он дает по сделке РЕПО.

Как управлять рисками при сделках РЕПО? Существуют общепринятые механизмы, которые помогают сторонам принимать дополнительные условия, согласуемые еще до заключения сделки. К таким аспектам относятся дисконтирование и компенсационные взносы.

Дисконт

Дисконт – это превышение рыночной стоимости ценных бумаг над объемом выдаваемых средств по сделке РЕПО.

Фактически, это то соотношение, которое устраивает и одну и другую сторону при проведении такой операции.

Если изначально размер дисконта имеет большое значение, риски покупателя существенно снижаются. Однако они не нивелируются, так как рыночная стоимость ценных бумаг может снизиться ниже дисконта. Существуют ситуации, когда дисконт изначально ниже, чем объем выдаваемых средств. В такой ситуации происходит страхование риском продавца ценных бумаг (получателя кредита).

Как определяется размер дисконта? Этот показатель индивидуален в каждой конкретной ситуации и зависит от таких параметров, как рыночная стоимость ценных бумаг, а также их ликвидность. К факторам, которые оказывают влияние на дисконт, можно отнести также ситуацию на фондовом рынке в целом, сроки сделки, надежность сторон и так далее.

Для того, чтобы минимизировать риски, рекомендуется проводить сделки только в случае, если ценные бумаги обладают должной ликвидностью. Дисконт может быть минимальным в случае, если в качестве обеспечения предлагают ценные бумаги, входящие в состав так называемых Голубых фишек.

Что касается акций с низкой ликвидностью, здесь уровень дисконта может быть существенно выше и достигать даже 50 процентов.

Изменение дисконта может происходить под влиянием различных рыночных условий. Следовательно, чем больше период, на который заключается сделка, тем больше рисков для одной из сторон. Для того, чтобы минимизировать такие риски, операции РЕПО предусматривают так называемые компенсационные взносы. Они предполагают компенсацию одной из сторон рисков другой стороне посредством внесения специального взноса.

К примеру, если на рынке ценные бумаги растут в цене, продавец может потребовать компенсации в денежном выражении или возврата части ценных бумаг. Если же цена на акции снижается, покупатель вправе потребовать больше ценных бумаг для обеспечения или возврата части денег. Важно понимать, что если одна из сторон не выполнит обязательства по компенсационному взносу, сделка исполняется на следующий торговый день.

Компенсационные взносы в подобного рода сделках стали еще более актуальными после событий 2008 года, когда участники рынка не имели возможности выполнять свои обязательства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter, и мы её обязательно исправим! Огромное спасибо вам за помощь, это очень важно для нас и наших читателей!

equity.today

Понятие, механизм реализации, преимущества, недостатки.

Сделка РЕПО – это контракт продажи ценных бумаг с обязательством их последующего выкупа. Механизм РЕПО широко применяется на финансовых рынках как инструмент краткосрочного кредитования и заработка на колебаниях курса акций.

Операция РЕПО (англ. repo, repurchase agreement) – продажа ценных бумаг (ЦБ) с обязательством выкупить их обратно в оговоренные сроки по заранее зафиксированной или рыночной цене. Сделку можно квалифицировать как краткосрочный займ под залог ЦБ, с временной передачей права владения от продавца к покупателю.

Технически процесс состоит из двух частей:

Прибыль продавца (Компания 2) формируется как разница цен P1 и P2.

Виды РЕПО

По технике исполнения:

- Прямое РЕПО. Процент прибыли, уплачиваемый покупателем (Компания 1) оговаривается заранее. Фактически это предоставление денежной ссуды и именно по такой схеме работает рынок межбанковского кредитования.

- Обратное РЕПО. Возврат производится с заранее оговоренным дисконтом от первоначальной цены независимо от текущей рыночной стоимости акций.

По сроку исполнения:

- Ночные или «овернайт».

- Срочные. С фиксированной ставкой длительностью более одного дня.

- Открытые. Срок исполнения не установлен, плавающая ставка.

После заключения договора продавец не может участвовать в общем собрании акционеров, если до момента передачи акций имелась такая возможность, а также обжаловать его решения. При банкротстве эмитента во время действия контракта временный владелец имеет одинаковые с другими акционерами права.

Правовое и налоговое регулирование

Нормы правового регулирования содержатся в статье 51.3. федерального закона «О рынке ценных бумаг (РЦБ)» и ст.454 ГК РФ. В них определены обязательные условия, права и обязанности сторон, санкции за ненадлежащее исполнение. Дополнительные нормативные акты, регламентирующие данный вид деятельности выпускаются Министерством финансов, Федеральной службой по финансовым рынкам и налоговой службой РФ.

«Национальной ассоциацией участников фондового рынка России» разработан вариант типового контракта с учетом мировой практики и Российской законодательной базы.

Порядок начисления налогов регулируется ст.282 НК РФ. После проведения первой части у обеих сторон не возникает налоговых обязательств. Они появляются только в момент обратной передачи (выкупа) о чем говорится в п5. ст.282 НК и рассчитываются как разница между ценой первой и второй сделки. Если результат положительный — относим его на доходы, если отрицательный — в статью «Расходы».

Дополнительно при возникновении расходов производится нормирование согласно ст.269 НК РФ: разница между ценами считается процентом по займу, но не более двукратной ставки рефинансирования Банка России. Сумма возможных выплат полученных держателем от эмитентов акций считается как доход только для владельца. Держатель не уплачивает налог на прибыль с подобных выплат (ст.282 п.2 НК РФ).

Еще одна важная особенность налогообложения: при расчете налога на прибыль по любой части РЕПО берется только фактическая цена реализации, в отличие от простой купли-продажи акций (ст. 282 п. 1 НК РФ).

Что может быть объектом РЕПО

Согласно статьи 51.3. закона о ценных бумагах сделка РЕПО может заключаться на следующие финансовые активы:

- акции резидентов РФ;

- паи инвестиционных фондов (ПИФ), доверительное управление которыми осуществляет резидент РФ;

- клиринговые и ипотечные сертификаты участия, подтверждающие право собственности на часть имущественного (клиринговые) или ипотечного пула;

- депозитарные расписки на акции зарубежных эмитентов.

Отдельно выделим РЕПО Банка России, которые используются для поддержания ликвидности банковской системы, микрофинансовых организаций и предоставления кредитов под залог государственных казначейских обязательств. Список акций компаний допущенных к сделкам купли-продажи, процентные ставки и даты аукционов можно найти на сайте ЦБ.

Отличие сделки РЕПО от других хозяйственных договоров

Прежде чем прейти к анализу различий, уточним, что по нормам Закона объектом сделки могут быть только ценные бумаги. При принятии решения о соответствии договора условиям РЕПО, суды могут руководствоваться принципом аналогии закона (ст.6. п.1. ГК РФ), но такие случаи в судебной практике встречаются редко.

Первым рассмотрим отличия операции РЕПО от обычной купли-продажи, которая предусматривает обязательство продавца передать товар (услугу) в собственность покупателю, который обязуется его принять и оплатить (ст.454 п.1 ГК РФ). Здесь прослеживается аналогия с обратной сделкой, а именно — передача товаров за плату, и среди юристов есть мнение считать договор РЕПО как две отдельных сделки купли-продажи.

Но при более глубоком анализе становится очевидной существенное отличие: стороны, кроме обязанностей по первой части сделки (аналогично купле-продаже), имеют «обратные» обязанности во второй части. Другими словами можно говорить о совокупности правоотношений выходящих за рамки двух сделок купли-продажи.

Договор с правом обратного выкупа, в котором продавец может на свое усмотрение требовать от покупателя произвести обратную продажу(покупку) переданного ранее в собственность имущества или товаров, также не может рассматриваться как сделка РЕПО: это тоже (в случае отказа продавца в требовании) можно квалифицировать как простой договор купли-продажи.

Отличия от договора залога

Второй по «популярности» после купли-продажи спорный момент в практике судопроизводства. Именно как скрытый залог и такой же скрытый займ (особенно если сумма обратной покупки установлена выше продажной цены), суды часто квалифицируют встречные договора купли-продажи и признают их ничтожными или притворными. Второй претензией к участникам подобных сделок являются факты, когда основной целью была именно передача собственности на имущество или товары, а не проведение каких-либо встречных денежных расчетов.

Надо признать, что определенная логика в подобном утверждении имеется: после перехода права собственности и расчетов по первому договору стороны могут отменить или отказаться от обязательств по второму без каких-либо последствий, в отличие от единого договора РЕПО, обязательства по которому более жестко законодательно регламентированы.

Каких-либо универсальных рекомендаций как избежать признания сделок ничтожными — не существует. Суды рассматривают каждый случай индивидуально — есть как положительные, так и отрицательные решения. Рекомендуем по возможности избегать двойных договоров купли-продажи.

Отличия от кредитования под залог ценных бумаг

На первый взгляд данные договора ничем не отличаются, но различия все-таки имеются:

- при кредитовании залоговые ценные бумаги передаются в банк, но не становятся его собственностью как в случае РЕПО.

- кредит под залог ценных бумаг могут выдавать только банки, а заключить сделку с обратным выкупом может заключить любой участник фондового рынка, имеющий требуемые бумаги или денежные средства;

- условия могут быть выгоднее, чем банковская процентная ставка;

- ссуда может быть как в денежной форме, так и в форме обмена ценными бумагами, а кредит банка выдается только в денежном виде.

Налоговые выгоды

Налоговый кодекс предусматривает льготное, по сравнению с обычной куплей-продажей ценных бумаг, налогообложение и это позволяет снизить налоговую нагрузку. Приведем три типовых примера, в которых используется сделка РЕПО:

- Отсрочка уплаты налога на прибыль. Согласно ст.282, после первой передачи акций налоговых обязательств не возникает, что позволяет максимум на год отсрочить его выплату.

- Уплата процентов по зарубежным ссудам. Схема работает, если выплата производится в юрисдикцию, у которой с РФ есть соглашение о недопущении двойного налогообложения, например Кипр.

- Улучшение финансовой отчетности (EBITDA). Информация используется инвесторами, банками и собственниками для оценки эффективности деятельности компании и рассчитывается по данным бухгалтерского учета (подробнее — Показатели EBITDA). В отличие от налогового, бухгалтерский учет не устанавливает никаких обязательных требований к РЕПО и может проводиться как две последовательные финансовые операции купли/продажи ценных бумаг. Если первая часть осуществляется по цене больше учетной, в бухгалтерском учете, в отличие от налогового, будет показан доход. Таким образом, мы улучшаем данные EBITDA без увеличения налоговых выплат.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Понятие сделок РЕПО. Сроки и стоимость сделки РЕПО

Стоимость сделки репо

Дисконт

Пирамида репо

Рынок репо Московской биржи

Юридические аспекты. Налоги

Материалы по теме

Сделки репо (от англ. repurchase agreement, repo – «соглашение о выкупе») – важный элемент функционирования финансового рынка. Эти сделки повышают ликвидность инструментов и позволяют эффективно управлять портфелем ценных бумаг. Сделка репо – это сделка кредитования под залог ценных бумаг. В отличие от кредита под залог сделка репо подразумевает переход права собственности на ценную бумагу от одной стороны сделки к другой. В случае кредита ценная бумага принадлежит заёмщику, а в случае репо – кредитору. При неполучении от заёмщика суммы долга по кредиту включается сложный механизм взыскания залога, а при выполнении сделки репо кредитор сразу становится собственником ценной бумаги, чем снижает свои риски возврата суммы займа. В отличие от кредита в сделке репо обе стороны равнозначны. Они проводят сделку, доверяя друг другу, либо используя биржу как механизм исполнения обязательств. В основе репо лежит соглашение о выкупе – одна сторона сделки берёт на себя обязательство выкупа ценной бумаги по оговоренной цене в конце срока репо.

Сделка репо – это совокупность двух сделок по обмену ценной бумаги на деньги: первая (начальная) и вторая (конечная). Между этими двумя сделками стороны устанавливают время – срок сделки репо. В зависимости от того, какое действие совершает одна из сторон сделки, репо будет для неё или прямое, или обратное. При прямом репо сторона сделки является продавцом – она как бы продаёт ценные бумаги и получает денежные средства. При обратном репо сторона сделки – покупатель, он как бы покупает ценные бумаги и отдаёт денежные средства. Причём стоимость ценной бумаги в конечной сделке не зависит от текущей цены на рынке – стороны устанавливают её заранее.

Стоимость сделки репо

Стоимость сделки репо зависит от рыночных условий. Сделки репо совершаются для получения денег под имеющиеся ценные бумаги и для получения самих ценных бумаг для игры на понижение, участия в собрании акционеров, получения ликвидного залога в банке. Тот, кто берёт деньги под ценные бумаги (для него это сделка прямого репо), платит процент тому, кто эти деньги даёт. Расчёт стоимости сделки репо в этом случае осуществляется исходя из стоимости денег на рынке: для России это ставка однодневного кредита/депозита на межбанковском рынке плюс некая премия (дисконт) за ценность (спрос) самой бумаги для рынка. Стоимость сделки репо закладывается в стоимость ценной бумаги во второй (конечной) сделке: ценная бумага будет иметь премию (надбавку) к цене первой сделки (ценность имеют деньги) или дисконт (ценность имеет сама бумага).

На рынке бывает ситуация, когда игроки нуждаются в ценных бумагах. Тогда они готовы платить дополнительные деньги их держателям, чтобы те их отдали. Такая ситуация характерна для акций, когда есть много игроков, кто хочет продать акции в шорт. Держатели акций (инвесторы) используют сделки репо для получения дополнительного дохода от акций. Данная операция приносит неплохой доход, сравнимый с дивидендной доходностью.

Дисконт

При получении денег при совершении сделки прямого репо покупатель ценных бумаг может отдать за них меньше рыночной стоимости: он как бы защищает себя от неблагоприятного изменения цены приобретаемых ценных бумаг и возможных потерь, связанных с движением цены.

Пирамида репо

Данная конструкция возникает на рынке облигаций. Облигации являются консервативным инструментом, цена облигаций устойчива во времени, но купонный доход по ним может превышать текущую стоимость денег – ставку кредита на денежном рынке. Когда это происходит, спекулянты используют ситуацию для извлечения дополнительной прибыли. Они покупают облигации, отдают их в сделки прямого репо и получают новые деньги, на которые покупают новые облигации. И так до тех пор, пока позволяет дисконт по сделкам. Маржинальность таких сделок (соотношение собственных средств к сумме купленных облигаций) достигает 1 к 20, а в некоторых случаях доходит до 1 к 100. То есть на 1 единицу собственных денежных средств ценных бумаг в портфеле будет на 100 единиц. Такие сделки весьма рискованны: при изменении конъюнктуры на рынке стоимость денег (ключевая ставка ЦБ или ставка однодневного кредита) может резко вырасти, а цена облигаций упасть, что приведёт к очень большим потерям для держателей облигаций. Подобные ситуации не раз возникали на финансовых рынках.

На американском рынке есть фонды, которые занимаются подобными операциями: доля облигаций, взятых под сделки репо, составляет порядка 50-60% от суммы собственных средств. Такие фонды дают хорошую рентную доходность.

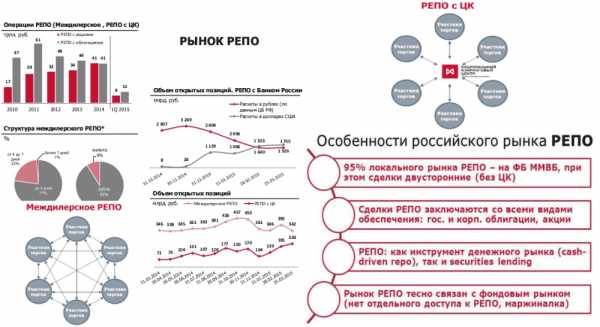

Рынок репо Московской биржи

Рынок репо Мосбиржи – это часть денежного рынка биржи (https://www.moex.com/ru/markets/money/). Исполнение сделок репо здесь происходит с участием центрального контрагента (ЦК) – сторонам сделок репо нет необходимости доверять друг другу. Все риски исполнения сделок берёт на себя ЦК. Это повышает устойчивость рынка биржевого репо.

Юридические аспекты. Налоги

В России сделки репо регулируются Федеральным законом № 39-ФЗ от 22 апреля 1996 года «О рынке ценных бумаг», статьёй 454 Гражданского кодекса Российской Федерации и статьёй 282 Налогового кодекса. Налогообложение сделок репо для физических лиц определяется статьёй 214.3 НК РФ. Если сделка репо имеет «нормальное» завершение обратного выкупа, то доход или убыток – это дисконт или премия по первой и второй сделкам РЕПО. Доход от репо – это отдельная налогооблагаемая база по налогу на доходы физических лиц. Если у вас есть убыток от инвестирования (спекуляции) с акциями, прибыль от сделок репо c этими же акциями не сальдируется с убытком.

Материалы по теме:

Бесплатный вебинар «Как выбрать акции на Московской бирже»

Платный вебинар «Построение портфеля ценных бумаг и эффективное управление им»

30.10.2018

www.opentrainer.ru

РЕПО-сделки. Сделки РЕПО с ценными бумагами

Сделки РЕПО можно назвать новым этапом в развитии кредитования. Они представляют собой более удобный и надежный вариант такового. Предметом операций данного типа обычно выступают ценные бумаги, поскольку они обладают высокой ликвидностью и некоторыми другими преимуществами. В ряде случаев предметом сделки может выступать недвижимость или иное имущество. Кроме того, сделки РЕПО могут активно использоваться в ходе биржевых торгов.

Стоит отметить, что в закон о ценных бумагах («О рынке ценных бумаг», ФЗ) уже внесены необходимые дополнения, регулирующие проведение таких операций. Это сделало их еще более надежными и исключило возможность возникновения конфликтных ситуаций между сторонами.

Определение

РЕПО-сделки – это процедуры, в ходе которых совершается продажа каких-либо ценностей, сопровождаемая их обратной покупкой через оговоренный срок по цене, зафиксированной при совершении сделки. Обратная покупка является обязательной, представляя собой завершающий (второй) этап сделки.

Стоимость ценностей, на которую опираются стороны на первой стадии сделки, обычно отличается от стоимости, согласно которой будет проходить вторая стадия. Отличие возможно как в большую, так и в меньшую сторону. Данная разница, выраженная в процентах, называется ставкой РЕПО. Во всех случаях обе стоимости фиксируются при заключении сделки и не меняются впоследствии.

Применение

Область применения сделок РЕПО обширна. Будучи использованы впервые в начале 20-го века, сейчас они заключаются огромным количеством лиц и организаций повсеместно. Они стали очень популярны на межбанковском уровне, также могут заключаться различными организациями с банками или другими организациями.

Известны примеры, в которых РЕПО-сделки заключались с другими целями. А именно – для получения займа, обязательства по которому не относятся к кредитной задолженности и не суммируются с ней на документальном уровне. То есть, заключив ряд таких сделок, организация может получить в свое распоряжение значительную сумму, но не иметь кредитной задолженности (по документам).

В кредитовании

Кредитование является основным предназначением сделок РЕПО. Такие процедуры являются удобной альтернативой кредитованию по обычным схемам. По сути, продавец берет во временное пользование денежные средства покупателя, продавая ему ценности. На втором этапе сделки, по прошествии определенного времени, продавец выкупает те же ценности обратно, возвращая себе право собственности на них, а покупателю – его денежные средства.

В том случае, если продавец не будет располагать необходимой для выкупа ценностей суммой, они так и останутся собственностью покупателя. Именно поэтому такие процедуры считаются наиболее надежным вариантом кредитования. Дополнительным их преимуществом является фиксированная цена, которая устанавливается в момент заключения сделки и по которой должен будет произойти выкуп ценностей продавцом на втором этапе.

В биржевом деле

В ходе биржевых торгов, некоторые участники иногда сталкиваются с необходимостью совершения продажи активов, которых нет у них в наличии. В этом случае может быть заключена сделка РЕПО с лицом, в распоряжении которого требуемые активы есть. У него участник торгов покупает эти активы и перепродает их по своему усмотрению, открывая «короткую» позицию. По прошествии времени, «короткая» позиция закрывается, в результате чего ценности возвращаются к участнику торгов, и он возвращает их первоначальному владельцу, завершая сделку РЕПО.

Первоначальными владельцами обычно выступают биржевые брокеры. Сами РЕПО-сделки изначально заключались только с ценными бумагами, но сейчас возможно их проведение в отношении товаров и ценных бумаг, поскольку для брокеров такие операции являются наиболее удобным способом предоставления трейдерам возможности открытия «коротких» позиций.

Виды

Существует множество вариантов проведения данной процедуры. Для каждой группы случаев стороны могут выбрать наиболее подходящие условия сделки. Основными условиями, согласно которым можно выделить разные виды таких сделок, являются сроки и направление.

Под сроками понимают время, спустя которое должны будут быть выполнены обязательства второго этапа сделки. Под направлением – характер действий каждой из сторон на первом и втором этапах процедуры.

По направлению

По направлению такие операции могут считаться прямыми или обратными. Это зависит от того, в какой роли выступает каждая из сторон на первом этапе сделки. То есть для одной из сторон сделка является прямой, а для другой – обратной.

- Сделки прямого РЕПО: сторона выступает в роли продавца, обязующегося совершить последующий выкуп продаваемых ценностей.

- Сделки обратного РЕПО: сторона выступает в роли покупателя, у которого продавец обязуется выкупить ценности обратно на втором этапе.

По сроку

Сроком исполнения является период, через который должны быть исполнены обязательства второго этапа. По данному признаку такие сделки могут быть внутридневными, срочными или открытыми.

- Открытые: отличаются тем, что какие-либо сроки не устанавливаются, устанавливается только фиксированная цена, по которой должен быть произведен выкуп ценностей.

- Срочные: имеют установленный срок наступления второго этапа, превышающий один день, до истечения срока считаются действующими.

- Внутридневные: выкуп ценностей должен быть произведен на следующий день.

Особенности

Одной из особенностей является то, как осуществляется учет сделок РЕПО. Несмотря на то что в ходе проведения процедуры дважды совершается продажа (сначала продавцом покупателю, а потом обратно), налогом облагается только прибыль, которую получает одна из сторон ввиду различности сумм, уплачиваемых за одни и те же активы на первом и втором этапах сделки.

Помимо этого, особенностями РЕПО ранее являлись и некоторые неоднозначности, на которые сторонам следовало обращать внимание. Впоследствии закон о ценных бумагах был надлежащим образом дополнен, благодаря чему подобные неоднозначности были устранены.

Преимущества

Основное преимущество состоит в минимальности риска. Если одна из сторон не сможет исполнить свои обязательства на втором этапе, в распоряжении другой стороны останутся или денежные средства, или иные ценности на точно такую же сумму. Единственным источником опасности может стать излишне высокая динамика изменения стоимости данных ценностей. В зависимости от ситуации этот фактор может принести как некоторую дополнительную прибыль, так и определенные убытки.

Кроме того, в числе преимуществ, которыми обладают РЕПО-сделки, – гибкость условий. Стороны могут выбрать подходящий им срок и договориться о цене, которая будет приемлема для каждой из них.

Для покупателя

Для стороны, выступающей на первом этапе в роли покупателя, преимущество состоит в возможности использования приобретенных ценностей в своих целях, до наступления второго этапа. Такой процесс иногда называют получением займа в ценных бумагах. Благодаря данному преимуществу, сделки РЕПО с ценными бумагами и иными активами столь широко распространены в биржевом деле.

В случае если целью операции является выдача денежного займа – покупатель выступает кредитором. То, что ценности переходят в его собственность, служит страховкой на случай неисполнения заемщиком своих обязательств.

Для продавца

Для стороны, осуществляющей на первом этапе продажу ценностей, преимущество состоит в наличии возможности использования полученных денежных средств по своему усмотрению, до наступления второго этапа операции. Благодаря такому преимуществу, процедуры этого типа стали отличной альтернативой классическому кредитованию.

Если речь идет о выдаче займа в ценных бумагах, продавец будет являться кредитором. Переход денежных средств в его распоряжение послужит страховкой на случай невозврата ценностей покупателем.

fb.ru

Сделка РЕПО — это… Что такое Сделка РЕПО?

Сделка РЕПО (от англ. repurchase agreement, repo) — сделка покупки (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене. Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заем под залог ценных бумаг (хотя юридически РЕПО оформляется как покупка и продажа, а не заём), чаще всего краткосрочных долговых бумаг денежного рынка. Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами. В этом случае доход кредитующей стороны сделки реализуется через разницу цен первой и второй части. Механизм операций РЕПО подразумевает, что на срок предоставления средств выступающие в качестве обеспечения ценные бумаги переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заемщиком и снижает кредитный риск[1].

Виды сделок РЕПО

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки.

Сделкой обратного РЕПО (англ. reverse repo) называется сделка покупки с обязательством обратной продажи.

Сделка РЕПО состоит из двух частей — первая и вторая часть (прямая и обратная часть).

Как правило, первая часть является наличной (спот) сделкой, вторая часть является срочной (форвард) сделкой.

В случае РЕПО «овернайт» — это сделка РЕПО с совершением обратной сделки на следующий день — обе части являются наличными (первая часть — today, вторая — tomorrow).

Под биржевой сделкой РЕПО понимается сделка РЕПО, заключенная на биржевом рынке. Для заключения такой сделки в заявке на биржевую сделку указывается признак того, что заключается сделка РЕПО.

Ставка РЕПО — положительная или отрицательная величина, выраженная в процентах, используемая для расчета цены второй части сделки РЕПО. Срок РЕПО — интервал между 1 и 2 частями сделки РЕПО.

Юридические риски акционера, заключившего договор репо

В том случае, если в качестве объекта договора репо выступают акции, у первоначального продавца появляются дополнительные юридические риски, вызванные несовершенством российского законодательства. Переход права собственности на акции влечет и переход всех корпоративных прав, в связи с чем возникают следующие правовые проблемы:[2]

1) продавец не может голосовать на общем собрании акционеров

2) продавец лишен возможности обжалования решений общего собрания акционеров и сделок акционерного общества, совершенных как до заключения договора репо, так и в период, когда акции были переданы в собственность покупателя

3) если объектом договора репо выступают акции закрытого акционерного общества, возникает правовая неопределенность в вопросе о том, распространяется ли преимущественное право покупки на договор репо и должен ли продавец соблюдать процедуру, предусмотренную акционерным законодательством для соблюдения преимущественного права покупки других акционеров.

Типовой договор РЕПО

Типовой договор РЕПО (Генеральное соглашение НФА об общих условиях проведения операций РЕПО на рынке ценных бумаг) — разработан СРО Национальная фондовая ассоциация в соответствии с лучшими мировыми стандартами (Генеральное Соглашение ICMA по РЕПО) и российской практикой, адаптированный к российской законодательно-нормативной базе.

Интересные факты

Банк Lehman Brothers, чьё банкротство в сентябре 2008 года ознаменовало переход мирового экономического кризиса конца 2000-х в наиболее острую фазу, за счёт использования репо снижал уровень кредитной задолженности, что позволяло ему иметь более высокие рейтинги и лучше выглядеть на рынке[3].

См. также

Литература

- Положение ЦБ РФ № 236-П «Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг».

- Налоговый кодекс РФ. Статья 282. Особенности определения налоговой базы по операциям РЕПО с ценными бумагами.

- Гуров А. А. Понятие операции РЕПО в банковском секторе для целей налогообложения. Банковское право, 2005, N 5.

- Нестерова И. В. Операции РЕПО и их особенности. Налогообложение, учет и отчетность в страховой компании, 2006, N 5.

- Поляков В. И. РЕПО — место в системе институтов гражданского права. Законодательство и экономика, 2004, N 9.

- Хлюстов П. В. Договор репо в гражданском праве: Монография. М., ИНФРА-М, 2012.

- Хлюстов П.В. Договор репо: проблемы защиты прав акционера. Вестник Федерального арбитражного суда Московского округа, 2011, N 4

Примечания

dic.academic.ru

Сделка РЕПО Википедия

Сделка (Соглашение) РЕПО (от англ. repurchase agreement, repo) — сделка купли (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определённый срок по заранее определённой в этом соглашении цене. Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заём денежных средств под залог ценных бумаг (облигаций, векселей, депозитных сертификатов), принадлежащих продавцу, чаще всего краткосрочных долговых бумаг денежного рынка — при этом, чисто юридически, соглашение РЕПО оформляется как купля и продажа, а не как заём.

Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами (во втором случае доход кредитующей стороны реализуется через разницу цен между второй и первой частями данной сделки). Механизм операций РЕПО подразумевает, что на срок предоставления денежных средств ценные бумаги, выступающие в качестве обеспечения, переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заёмщиком и снижает кредитный риск[1]. В России сделки РЕПО регулируются Федеральным законом от 22 апреля 1996 года № 39-ФЗ (в редакции от 30 декабря 2015 года) «О рынке ценных бумаг» и Гражданским ексом Российской Федерации (статья 454).

Виды сделок РЕПО[ | ]

Сделка РЕПО состоит из двух частей — первая и вторая часть (прямая и обратная часть). Как правило, первая часть является обычной текущей (спот) сделкой, вторая часть является срочной (форвард) сделкой.

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки ценной бумаги.

Сделкой обратного РЕПО (англ. reverse repo) называется сделка покупки с обязательством обратной продажи ценной бумаги.

В случае РЕПО «овернайт» — это сделка РЕПО с совершением обратной сделки на следующий день — обе части заключаются на рынке спот (первая часть — today, вторая — tomorrow).

Под биржевой сделкой РЕПО понимается сделка РЕПО, заключенная на биржевом рынке. Для заключения такой сделки в заявке на биржевую сд

ru-wiki.ru

РЕПО это. Что такое сделки РЕПО простыми словами

РЕПО – это особый вид сделки, который используется для быстрого получения денежных средств, не прибегая к залогам, кредитам и прочим способам пополнения ликвидности. Простая схема «продать и выкупить обратно» более всего востребована в банковском и финансовых секторах экономики. Расскажем, что такое РЕПО простыми словами.

РЕПО — это продажа с обязательством купить

Впервые операции РЕПО появились в начале ХХ века в Соединенных Штатах. Они назывались repurchase agreement, что дословно переводится как соглашение о выкупе. От этого английского названия появилось сокращение REPO, которое и перешло в русский язык. В зарубежной практике также можно встретить аналогичный термин repo-transaction. В настоящее время зарубежные специалисты рассматривают REPO как один из видов кредитов рефинансирования для повышения банковской ликвидности.

Некоторые специалисты отмечают, что в дореволюционной России, в частности на Санкт-Петербургской бирже были в ходу сделки под названием «репорт» и «депорт». В словаре Брокгауза и Ефрона данные операции описываются примерно как современные прямые и обратные РЕПО.

Расскажем, что такое РЕПО. Это специфическая операция, отличающаяся от кредита или договора займа (см. также преимущества и недостатки банковского кредита для компании). Отличие заключается в том, что вначале продавец продает актив, а затем выкупает его обратно, через определенное время и обычно по заранее установленной цене. Формально такая сделка похожа на кредитование под залог ценного имущества. Однако у неё есть свои особенности.

У РЕПО две важные составляющие — продажа и обратная покупка. Продажа актива называется текущая сделка или спот. Обязательство о покупке — срочная сделка или форвард. Сделка РЕПО — это краткосрочный или долгосрочный контракт, в зависимости от срока его действия.

Кроме того, сделка основывается на трех принципах:

- Срочности — она ограничена по времени. Обязательно должна быть указана дата обратного выкупа актива, а в случае, если дата не установлена — то не позднее, чем через один год после совершения сделки.

- Возвратности — предусмотрен возврат проданных активов обратно продавцу, в этом заключается смысл второй части сделки.

- Платности — договором предусматривается получение прибыли за совершение данной операции тем участником, который приобретает актив на ограниченный договором срок. Она может формироваться либо как дисконт по отношению к рыночной стоимости актива, либо как отдельный уплачиваемый процент за пользование финансами, либо иным образом.

В современной России рынок РЕПО появился относительно недавно — в 1996 году, во время активного продвижения государственных краткосрочных облигаций и облигаций федерального займа, известных как ГКО-ОФЗ. Примечательно, что РЕПО как отдельный вид операций сформировались только к 2009 году. К этому времени сформировались правила налогообложения и появились дополнения в федеральный закон «О рынке ценных бумаг» 1996 года. В нем появилась статья 51.3 «Договор РЕПО», где дано полное определение обращения подобных сделок в РФ.

Наибольшее распространение такие операции получили в период с 2014 по 2016 год, когда из-за резкого изменения валютного курса банки нуждались в пополнении ликвидности.

Виды РЕПО

По мере развития подобных сделок появились различные их варианты, среди которых можно выделить следующие их виды:

- Прямое РЕПО— продавец продает актив и обязуется его выкупить обратно.

- Сделки обратного РЕПО — покупатель приобретает актив и обязуется продать его обратно.

- Внутридневное или интрадей — когда покупка и продажа актива происходит в один день.

- Овернайт — когда обратный выкуп актива происходит на следующий день после продажи.

- С открытой датой — в этих сделках дата обратного выкупа актива не установлена.

- С форвардной датой — в которой отсрочена дата спот или продажи актива.

- Действующее — операции, в которых дата обратного выкупа еще не наступила.

- Биржевое — сделки, которые проводятся по строгим правилам, устанавливаемым на бирже, регистрируемые биржей и выполняющиеся внутри биржи.

- Внебиржевое — операции, которые проводятся между контрагентами согласно условиям договора между ними.

- Поставочное — в рамках договора происходит фактический перевод ценных бумаг со счета продавца на счет покупателя и обратно.

- Трехстороннее — в рамках обеспечения сделки переводом ценных бумаг занимается третья сторона.

- РЕПО с Центральным банком — это сделки, в которых одним из контрагентов является ЦБ РФ.

- Междилерское — между участниками рынка, кроме ЦБ РФ.

- Валютное РЕПО — инструмент для восполнения локального дефицита валютной ликвидности, в рамках которого ЦБ РФ предлагал банкам России валюту. Данные сделки активно применялись в банковском сообществе во время кризиса 2014 года, но в настоящее время не проводятся — банки имеют другие способы восполнения ликвидности.

Стоит отметить, что каждая сделка РЕПО одновременно является прямой и обратной, в зависимости от того, со стороны кого из контрагентов она рассматривается. Кроме того, специалисты упоминают о специальных арбитражных сделках РЕПО, где банки, одновременно проводя прямые и обратные РЕПО, существенно усложняя анализ реального положения с ликвидностью на рынке со стороны контролирующих органов. Это привело к реформированию рынка Центральным банком РФ и ограничению возможности подобных манипуляций.

При проведении биржевых торгов предусмотрены сделки РЕПО с акциями, облигациями, с расчетом в рублях или иностранной валюте (см. также про особенности работы с векселями).

Что можно продать в сделке РЕПО

Перечень финансовых активов, которые можно использовать при заключении данных сделок, содержится в ФЗ «О ценных бумагах». Дословно в нем указано следующее:

«Ценными бумагами по договору РЕПО могут быть эмиссионные ценные бумаги российского эмитента, инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания, клиринговые сертификаты участия, акции или облигации иностранного эмитента и ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента».

Для определения списка ценных бумаг можно использовать так называемый ломбардный список Банка России. В нем содержатся именования некоторых ценных бумаг — облигаций, с которыми возможны подобные операции. Это следующие бумаги:

- облигации РФ, размещенные на внутреннем и международном рынках;

- облигации Банка России;

- облигации субъектов РФ и муниципальных образований;

- облигации ипотечных агентств;

- облигации с ипотечным покрытием;

- облигации банков;

- облигации некредитных организаций;

- облигации с государственными гарантиями РФ;

- облигации международных финансовых организаций;

- иностранные ценные бумаги.

Данный список не исчерпывающий. На сайте ЦБ РФ, где публикуются данные об акциях предприятий, которые допущены к сделкам с залоговым обеспечением в виде ценных бумаг.

Пример сделки РЕПО — банк-продавец предлагает некоторое количество имеющихся у него акций банку-покупателю. Они заключают договор, в рамках которого банк-продавец реализует акции по установленной стоимости и уплачивает процент по установленной ставке РЕПО. По истечению времени, банк-продавец выкупает обратно проданные ранее акции по установленной заранее цене.

Отличие РЕПО от кредитов и других сделок

Ранее считалось, что РЕПО — это две отдельные сделки купли-продажи. Однако после появления дополнения в ФЗ «О ценных бумагах», их стали рассматривать как единый процесс растянутый во времени, в котором купля и продажа — части одной сделки, а не разных.

Также есть значительные отличия от кредитования. В отличие от РЕПО, кредит не дает права собственности на залоговое обеспечение. Оно возникает только в том случае, если кредитор не может вернуть кредит и становится банкротом, однако это также не простая процедура перехода активов в собственность, у нее есть свои нюансы — необходимо начать процедуру взыскания залога. В случае с РЕПО покупатель становится полноправным владельцем актива. В случае банкротства покупателя или если он не в состоянии выкупить актив обратно, покупатель может продать его и получить свои средства обратно.

Также существует разница между РЕПО и своп-контрактом, в котором также предусматривается обязательство обратного выкупа. В своп-контракте цена обратного выкупа устанавливается не в договоре, а берется исходя из рыночной стоимости актива. Кроме того, при заключении своп-контракта не происходит физического перемещения актива на счет покупателя.

Отличие от маржинальной торговли (шорт или короткая позиция в биржевой торговле). В этом случае продавец берет актив в долг у брокера предоставляя определенный залог, который может быть в несколько десятков раз меньше получаемого актива. В рамках одной торговой сессии — торгового дня, такой кредит предоставляется бесплатно.

В случае успешной торговли, продавец получает прибыль со всего объема актива. В случае неуспешной торговли наступает так называемый margin call — брокер требует увеличить предоставленный залог либо принудительно закрывает короткие позиции своего клиента.

Риски РЕПО

Операции РЕПО требуют высокой квалификации участников сделки, так как это достаточно сложный финансовый инструмент. Риски возникают из самой природы инструмента. Они включают в себя высокие требования к профессионализму специалистов, обеспечивающих такие сделки, нестабильность внутреннего и внешнего финансового рынка, учитываются также и недостаточная экспертиза налоговых органов при определении данных сделок.

К основным рискам можно отнести существенное изменение стоимости ценных бумаг, которые были проданы в рамках первой части. Например, если стоимость акций существенно возросла, первоначальный покупатель может продать их по более высокой рыночной цене, отказавшись тем самым выполнять вторую часть договора. Либо возможна обратная ситуация — стоимость акций существенно снизилась, и первоначальный продавец может отказаться их выкупать обратно. В таком случае первоначальный покупатель даже реализовав акции на рынке не сможет вернуть свои средства, вложенные в первоначальную покупку акций.

Для исключения этих рисков обычно применяют дисконт — актив реализуется с некоторой скидкой по отношению к рыночной стоимости. Чем ниже волатильность и выше ликвидность актива, тем ниже дисконт. Самый маленький дисконт — у «голубых фишек», наиболее ликвидных ценных бумаг. Дисконт на ценные бумаги малоизвестных компаний, не пользующихся спросом на рынке, может достигать 50%.

Другой способ нивелировать риск — использование компенсационных взносов. В случае, если стоимость активов до наступления обратного выкупа значительно меняется, то предусматривается уплата компенсационного взноса покупателя продавцу или наоборот — в зависимости от того, подорожал или подешевел актив.

Кроме того, выделяют операционные и юридические риски. К операционным относят риски, которые могут возникнуть в ходе обслуживания сделки персоналом, техническим сбоями и иными проблемами. К юридическим — все нюансы, которые могут возникнуть у контрагентов вследствие несовершенства существующего законодательства. Для исключения этих рисков обычно прибегают к помощи посредников, в частности — бирж, в которых данные операции жестко формализованы и практически безопасны с юридической точки зрения.

Налогообложение сделок РЕПО

До 2001 года в законодательстве РФ РЕПО не рассматривалось как отдельный вид операций. Налогообложение по ним происходило как по двум отдельным операциям — отдельно продажа и отдельно покупка. Это доставляло определенные неудобства и в некотором роде нивелировало экономическую суть данных операций.

В 2001 году произошло изменение в Налоговом кодексе РФ. В частности, статья 282 предусматривала особый порядок налогообложения сделок РЕПО. Эти изменения вступили в действие с 2002 года. Тем не менее законодательная база продолжала совершенствоваться и в настоящее время налоговая база по операциям РЕПО определяется статьей №214.3 Налогового кодекса РФ.

Методические рекомендации по управлению финансами компании

fd.ru