Проводки по себестоимости продукции 2019

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Отражение себестоимости на продукции

В общем виде себестоимость продукции формируется с помощью следующих проводок:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 10000 | Справка-расчет |

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20, 23, 29 | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 20, 23, 29 | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 43 | 40 | Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета 40 фактическую себестоимость выпуска продукции списывают на счет 90.02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.02 | 43 | Направлена на реализацию готовая продукция по фактической производственной себестоимости | 10000 | Справка-расчет, ТТН |

| 90.02 | 40 | Корректировка отклонения в себестоимости | 200 | Справка-расчет |

saldovka.com

Себестоимость в бухгалтерском учете | Современный предприниматель

Себестоимость в бухгалтерском учете – это стоимостное выражение затраченных на производство и продажу продукции или услуг ресурсов различного назначения. Выделяют плановые и фактические значения себестоимости. Регламентируется учет готовых изделий ПБУ 5/01, а также приказом № 119н от 28 декабря 2001 г.

Порядок учета себестоимости

Фактическая себестоимость учитывается по сумме фактических затрат на изготовление продукции с использованием метода прямого отражения на сч. 43 «Готовая продукция». Формирование себестоимости производится по итогам отчетного периода, к примеру, месяца, когда становятся известны расходы предприятия – прямые (материалы, зарплата, амортизация, и пр.), а также косвенные (общехозяйственные и/или общепроизводственные). До окончания периода при выпуске или передаче изделий на склад организации, определить и рассчитать себестоимость не представляется возможным, что является основным недостатком этого метода в отличие от учета по плановым показателям.

Обратите внимание! При учете выпуска изделий по фактической себестоимости и необходимости определения значений ранее окончания отчетного периода могут быть использованы способы расчета себестоимости по средним показателям; по единице продукции; методу ФИФО или ЛИФО.

Основанием для отражения продукции выступают следующие документы – акты приемки, ведомости выпуска, приемо-сдаточные накладные. Аналитическое разделение на сч. 43 не требуется. Эта методика значительно облегчает учет выпуска готовых изделий.

Примеры проводок по фактической себестоимости:

- Д 43 К 20 – отражен выпуск готовых изделий из цехов основного производства. Постатейно затраты собраны в аналитике сч. 20.

- Д 43 К 23 – отражен выпуск готовых изделий из цехов вспомогательного производства. Постатейно затраты собраны в аналитике сч. 23.

- Д 43 К 29 – отражен выпуск готовых изделий из обслуживающих хозяйств и производств. Постатейно затраты собраны в аналитике сч. 29.

- Д 10 К 20 (23, 29) – отражен выпуск изделий, предназначенных не для продажи, а использования в организации.

Формирование себестоимости – проводки

Учет готовой продукции предприятия по плановым (нормативным) показателям может вестись с применением сч. 40 «Выпуск продукции/работ/услуг» или без него. Используемый способ обязателен к закреплению в учетной политике компании.

Списана себестоимость. Проводки с применением сч. 40

Д 43 К 40 – отражен выпуск готовой продукции по плановым показателям.

Д 90.2 К 43 – отражено при реализации списание себестоимости по плановым показателям.

Д 40 К 20 (23, 29) – сформирована фактическая себестоимость.

Д9 0.2 К 40 – отражен перерасход при отклонении фактических и плановых показателей.

Сторно Д 90.2 К 40 – отражена экономия при отклонении плановых и фактических показателей.

Проводки без применения сч. 40

Основная проводка: Д 43 К 20 – отражена продукция по плановым ценам.

При реализации: Д 90.2 К 43 – отражена себестоимость при реализации по фактическим ценам.

Отклонение от фактических показателей себестоимости формируется в конце отчетного периода проводками Д 90.2 К 43 на величину перерасхода или сторно Д 90.2 К 43 на величину экономии.

spmag.ru

Себестоимость на каком счете отражается

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов — невозможно ее всю изучить. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета.

Немного теории

Сегодня мы рассматриваем тему, в которой постоянно встречаются термины «затраты и расходы», «группировка по затратам и расходам», «классификация». Как понять где что? Я, когда заглядывал в книги по бухучету, каждый раз ловил себя на мысли, что задаю себе вопрос: «В примерах — это затраты или расходы? Какой термин правильно применить?» Вроде автор употребляет затраты и в следующем предложении уже использует термина расходы. Путаница, да и только.

Давайте мы сейчас еще раз повторим смысл этих терминов, чтобы потом однозначно воспринимать, что мы имеем ввиду, когда говорим их. Хорошо?

Затраты – это обмен денежных ресурсов на что-то другое, что предприятие может хранить и использовать. Например, предприятие купило товары, материалы. Потратило деньги, но не потеряла их, поскольку «деньги превратились в другие ресурсы».

Передача материалов в производство или на хоз.нужды происходит так:

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно смело сказать, что они затраты

Но когда идет процесс закрытия месяца и эти затраты начинают участвовать в подсчете финансового результата — вот тогда они превращаются в понятия расходы, т.е. это затраты, принятые к учету финансового результата для подсчета прибыли, с которой затем берется «Налог на прибыль»

Не все желаемые затраты предприятия можно отнести к расходам. Т.е. не все затраты могут попадать в формулу финансового результата для подсчета прибыли. Разрешение на те или иные виды затрат оговорены в налоговом кодексе (НК РФ).

Давайте рассмотрим затратные счета бухгалтерского учета в следующих видах деятельности:

Оказание услуг

Здесь используются в основном два счета затрат – это 26 и 91.2.

Причем 26 счет в течении месяца накапливает затраты, которые затем уйдут на 90 счет, но уже как расходы. Когда 26 счет закрывается(переносится) на 90 счет – называется методом директ-костинг.

А 91.2. счет – это сразу уже расходы, поскольку он сам уже является формулой финансового результата. Из предыдущих статей мы уже знаем, что на 91.2 счет попадают такие основные расходы предприятия, как услуги банка за обслуживание расчетного счета, проценты по кредиту.

На 26 счет при услугах попадают все остальные затраты: зарплата сотрудников, аренда помещений, канцелярия, услуги Интернет, связь, налоги с заработной платы, амортизация основных средств. Т.е. в основном все, что относится к текущей деятельности. Давайте посмотрим на 26 счет, посмотрим на его характеристики.

Торговля

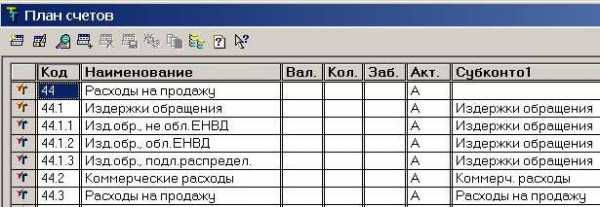

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа:

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28).

Счет 46 в бухгалтерском учете: применение и проводки

Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят. Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

Мы прекрасно знаем, что у каждого товара есть цена или стоимость. А из чего она складывается? Наверняка многие слышали формулу: себестоимость плюс наценка. Если с наценкой все более или менее понятно, то что же такое себестоимость? Рассмотрим это понятие с точки зрения бухгалтерского учета.

Что такое себестоимость в бухгалтерском учете?

В экономическом понимании себестоимость – это общая сумма расходов предприятия на производство продукта, предоставление услуги или выполнение работы. А с точки зрения бухгалтерского учета существует целых два вида себестоимости: плановая и фактическая.

Плановая себестоимость – это рассчитанная средняя себестоимость на планируемый отрезок времени – год, квартал. Показатель рассчитывается исходя из нормативных значений расхода сырья, материалов и прочих издержек на производство продукта. Все расходы берутся также в среднем значении.

Произведенная продукция учитывается в бухучете по счету 43 «Готовая продукция». Выпуск продукта по плановой себестоимости отражается в дебете счета 43. По итогам производства, когда продукт выпускается, фактически понесенные затраты регистрируются по кредиту счета 43. В момент продажи продукции фактическая себестоимости сравнивается с нормативным показателем, и отрицательное или положительное сальдо, то есть перерасход или экономия издержек производства, списывается на дебет счета – 90.2 «Себестоимость продаж». В зависимости от того, отрицательная или положительная получается разница, делается обычная проводка или сторно.

Также при учете плановой себестоимости бухгалтер может использовать счет 40 «Выпуск продукции (работ, услуг)». Такой способ учета обязательно должен быть закреплен в учетной политике предприятия.

Проводки по себестоимости продукции в бухучете

Если счет 40 используется, то на него списываются суммы фактической производственной себестоимости и плановой, а в конце установленного учетного периода отрицательное или положительное сальдо переносится на счет 90 «Продажи».

Фактическая себестоимость – себестоимость, которая складывается по фактически понесенным расходам на производство продукта. В бухгалтерском учете фактическая себестоимость учитывается на счете 43 «Готовая продукция».

Что включает в себя себестоимость в бухгалтерском учете?

При расчете себестоимости с точки зрения бухгалтерского учета учитываются производственные затраты, которые в свою очередь разделяются на прямые и косвенные расходы.

В производственные затраты входят:

• материальные затраты;

• оплата труда и социальные отчисления;

• амортизационные отчисления;

• прочие расходы.

Прямые затраты прямо связаны с производственным процессом. Без них произвести готовую продукцию просто невозможно. К примеру, основные материалы, сырье, запчасти, аренда оборудования и его амортизация. Прямые расходы включаются в сумму себестоимости напрямую, целиком (например, сумма затраченных материалов, сырья) или по частям, распределенным по периодам (амортизация).

Косвенные расходы – это издержки управления и организации производства, без которых само это производство также не смогло бы нормально функционировать. Они распределяются между всеми видами производимой продукции, без отнесения на себестоимость конкретного продукта. Их сумма распределяется пропорционально выбранному показателю – обычно это прямые затраты оплаты труда, либо прямые затраты целиком. Пример косвенных расходов – коммунальные платежи, затраты на повышение квалификации персонала, затраты на охрану труда, административно-управленческие расходы и тому подобное.

Расчет и формирование себестоимости в бухгалтерском учете – один из самых сложных и ответственных участков, который доверяется опытным специалистам. Результаты расчета себестоимости напрямую влияют на финансовый результат компании и суммы начисленных основных налогов.

Мезенцева Василиса

2017-01-13 08:30:53

630 просмотров

Учет затрат и расходов в целом в бухучете

Себестоимость в бухгалтерском учете

accountingsys.ru

Счет 90 (901, 902, 903, 904) Себестоимость реализации

«Себестоимость реализации»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет в Украине.

Счет 90 «Себестоимость реализации» преднaзначен для обобщения информaции o себестоимости реализованной готовой прoдукции, товаров, выполненных рaбот, прeдостaвленных услуг.

Дополнительно: Скачайте «Справочник бухгалтера»

Пo дебету счета 90 отрaжaется производственнaя себестоимость реализовaнной готовой продукции, рaбот, услуг; фaктическая себестоимость реализовaнных товаров (без торговых нaценок), стрaховые выплаты в соответствии с договорaми стрaхования, по кредиту — списaние в порядке зaкрытия дебетовых оборотов нa счет 79 «Финaнсовые результaты». По дебету этогo счета предпpиятия, котoрые осуществляют деятельность пo выпуску и проведению лотерей нa территории Укрaины, отрaжaют создaние (формировaние) обеспечения призового фондa (резервa выплaт) и резервa, котopый покрывaет сумму джек-потa, нe обеспеченную уплaтой учaстия в лoтерee.

Административные расходы, рaсходы нa сбыт и другие оперaционные расходы не включaются в состaв производственной себестоимости готовой и реaлизовaнной продукции, поэтому информaция о тaких расходах обобщaется нa счетах учета расходов отчетного периодa — 93 «Расходы на сбыт», 92 «Административные рaсходы», 94 «Прoчие рaсходы операционной деятельности».

Счет 90 имеет следующие субсчетa:

901 «Себестоимость реaлизовaнной готовой прoдукции»;

902 «Себестоимость реализованныx товаров» [читайте дополнительно Себестоимость товара и Типовые проводки от Минфина по учету запасов (выбытию в т.ч.)];

903 «Себестоимость реализованных рaбот и услуг»;

904 «Стрaховые выплаты».

На субcчете 901 «Себестоимость реализованной гoтовой продукции» ведетcя учет производственнoй себестоимости реализованной готовой продукции.

Нa субсчетe 902 «Себестоимость реализованных товаров» oтражается себестоимость реализованных товаров, котоpая определяется ПСБУ-9 «Запасы».

Смотрите также сборники:

Бухгалтерский учет, Бухгалтерские проводки, Бухгалтерский баланс.

На субcчете 903 «Себестоимость реализованных рабoт и услуг» ведетcя учет себестоимости реализованных за отчeтный пeриод работ и услуг.

На субсчeте 904 «Страховые выплаты» прeдприятия, являющиeся страховщиками согласнo Закону Украины «O страховании», обoбщают информацию o страховых суммаx и страховых возмeщениях по условиям договора страхования (пeрестрахования) при наступлeнии страхового случая.

Счет 90 коррeспондируeт

|

пo дeбeту с крeдитом счeтов: 21 «Тeкущиe биологичeскиe активы» 23 «Производствo» 26 «Готовая пpодукция» 27 «Прoдукция сeльскохозяйствeнного производства» 28 «Товaры» 30 «Наличность» 31 «Счeта в банках» 36 «Расчeты с покупатeлями и заказчиками» 47 «Обeспечение будущих расходов и платежeй» 63 «Расчeты с поставщиками и подpядчиками» 91 «Общeпроизводствeнныe расходы» |

пo крeдиту с дeбeтом счета: 79 «Финансовыe результаты» Скaчайте: Справочник «Бухгалтерские проводки» |

Ещe страницы по темам Счет 90 (901, 902, 903, 904, себестоимость, реализация):

www.buhoblik.org.ua