грамотное определение стоимости чистых активов

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статьюКомментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статьюКомментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статьюО способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статьюПривлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные Читать статьюСрывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статьюОбщество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статьюvitvet.com

Чистые активы: формула, пример оценки бизнеса

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов. Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия. |

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Величина чистых активов рассчитывается на основе данных бухгалтерского баланса (Форма №1), и формула имеет следующий вид:

Пример расчета стоимости чистых активов бизнеса в Excel

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов»

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов | Анализ финансового состояния |

ЧА ↗ | Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

ЧА ↘ | Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ ( п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

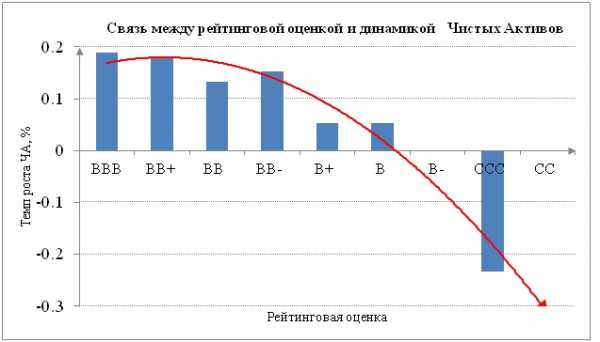

Анализ темпа роста чистых активов и международного кредитного рейтинга

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Если чистые активы меньше уставного капитала — последствия

Если чистые активы меньше уставного капитала, вполне возможна последующая ликвидация предприятия. В целях предотвращения такого негативного момента компании следует осуществить конкретные действия. Какие именно? Узнайте в нашей статье.

Сущность чистых активов и уставного капитала компании

Почему чистые активы должны быть больше уставного капитала?

Последствия для ООО и АО, когда ЧА меньше УК

Уменьшение УК как способ исправления ситуации

Способы увеличения ЧА

Итоги

Сущность чистых активов и уставного капитала компании

Согласно п. 4 приказа Минфина РФ «Об утверждении Порядка определения стоимости чистых активов» от 28.08.2014 № 84н под чистыми активами (ЧА) подразумевается разница между активами и обязательствами. К активам не относится задолженность по взносам участников в уставный капитал (УК), а к обязательствам не относятся доходы будущих периодов при принятии государственной помощи или при бесплатном поступлении имущества. Также в установлении стоимости ЧА не используют активы или обязательства, отображаемые на забалансовых счетах бухучета.

При исчислении размера ЧА разность между активами и обязательствами показывает, какие средства будет иметь компания, если она погасит абсолютно все обязательства по отношению к третьим лицам. Чем больше значение ЧА, тем выше уровень финансовой устойчивости фирмы, поскольку она ведет свою деятельность в основном за счет собственных, а не вовлеченных чужих средств.

Подробную информацию смотрите в материале «Что относится к чистым активам и как их рассчитать?».

Уставный капитал организации — это средства, переданные основателями компании в виде имущества, ценных бумаг, имущественных прав, денежных средств и др. Для каждой организационно-правовой формы хозяйствующего субъекта существует минимальный размер УК, закрепленный на законодательном уровне. Конкретный размер УК отражается в учредительной документации при создании и регистрации хозяйствующего субъекта.

Об уставном капитале ООО мы рассказывали здесь.

Почему чистые активы должны быть больше уставного капитала?

В бизнесе, чтобы говорить о хорошем финансовом положении компании, ее чистые активы должны быть больше уставного капитала. Это показатель того, что компания не только не потратила первоначальные средства, переданные ей в качестве вкладов в уставный капитал, но и смогла их приумножить.

Ситуация, когда чистые активы меньше, чем уставный капитал, может быть лишь в самом начале функционирования предприятия. В последующем при эффективном развитии деятельности накопленных собственных средств должно быть больше внесенных учредителями, и тогда компания будет считаться инвестиционно привлекательной и надежной.

Как правильно рассчитать величину чистых активов по балансу, читайте в статье «Порядок расчета чистых активов по балансу — формула-2016».

Последствия для ООО и АО, когда ЧА меньше УК

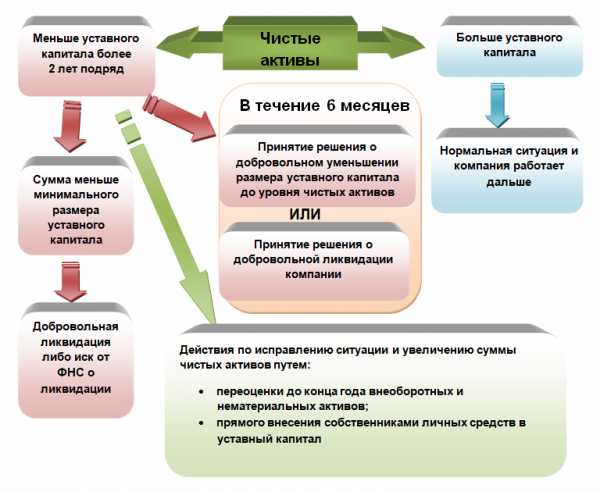

Согласно ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, если по прошествии финансового года оказалось, что чистые активы ООО меньше уставного капитала, компания обязана либо снизить уставный капитал, либо провести процедуру ликвидации. При этом анализируемый год должен быть третьим или последующим после годов, в которых наблюдалась такая ситуация. Решение о проведении того или иного мероприятия принимается в течение 6 месяцев после завершения текущего года.

Такое же решение утверждается и в отношении акционерных обществ, о чем указано в п. 6 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Кроме того, согласно п. 7 ст. 35 этого закона, если в течение анализируемого года (по отчетности за 3, 6 и 9 месяцев) наблюдается подобная ситуация, акционерное общество должно опубликовать в СМИ уведомление о понижении стоимости ЧА.

Ликвидация организаций, у которых в течение 2 лет и более УК был больше ЧА, проводится в принудительном порядке, о чем указано в п. 11 ст. 7 закона «О налоговых органах» от 21.03.1991 № 943-I. В соответствии с данным нормативным актом налоговики имеют право выдвигать судебные исковые требования о ликвидации предприятия любой формы хозяйствования по законодательно установленным основаниям.

Уменьшение УК как способ исправления ситуации

До вынесения решения о прекращении деятельности хозяйствующему субъекту необходимо провести мероприятия, направленные на исправление создавшегося положения. В соответствии со ст. 90 ГК РФ, если размер чистых активов меньше уставного капитала, нужно сравнять их величины, для чего можно уменьшить УК.

Эту операцию можно провести только в том случае, если новый размер УК будет не меньше законного минимума. Если же размер ЧА уже меньше минимально допустимой величины УК, то сравнять их суммы путем уменьшения размера УК невозможно. В такой ситуации ФНС может подать судебный иск о том, чтобы ликвидировать компанию. Но если организация выплачивает зарплату, перечисляет платежи в бюджет, рассчитывается с контрагентами и в целом имеет хорошую репутацию, суды, как правило, отклоняют иски по вопросам ликвидации.

О порядке уменьшения уставного капитала читайте здесь.

Способы увеличения ЧА

Можно не уменьшать УК, а увеличивать ЧА. Произвести данную процедуру можно одним из 2 методов:

- Осуществить переоценку нематериальных активов и основных средств, причем сделать это необходимо до окончания финансового года. При такой процедуре первоначальная стоимость объектов приводится в соответствие с их рыночной стоимостью, а кроме того, пересчитывается сумма исчисленной амортизации.

ВАЖНО! Осуществлять данную процедуру необходимо и в последующем. Проводить ее должен независимый эксперт, не имеющий заинтересованности в увеличении стоимости объектов.

- Повысить размер активов за счет внесения учредителями денежных средств или имущества для непосредственного увеличения ЧА. В этом случае они будут отнесены к прочим доходам, что повлечет за собой увеличение размера нераспределенной прибыли и, в конечном счете, повышению размера ЧА.

ВНИМАНИЕ! Данные поступления не учитываются при определении налогооблагаемой базы по налогу на прибыль на основании подп. 3.4 п. 1 ст. 251 НК РФ.

Более подробно о методах снижения уставного капитала или увеличения чистых активов читайте в статье «Каковы последствия отрицательных чистых активов?».

Итоги

Если чистые активы оказались меньше уставного капитала, и эта позиция удерживается на протяжении 2 лет и более, возможно наступление негативного события — налоговые органы могут подать судебный иск о ликвидации компании. Чтобы этого избежать, следует либо уменьшить уставный капитал, либо увеличить чистые активы.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Проблемы соотношения размера чистых активов и уставного капитала

В соответствии с п. 4 ст. 35 Федерального закона от 26 декабря 1995г. №208-ФЗ «Об акционерных обществах» (далее по тексту Закона об АО), если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Некоторые эксперты полагают, что первый финансовый год существования общества не учитывается при расчете соотношения размера чистых активов и уставного капитала. А основанием для уменьшения уставного капитала, либо ликвидации общества является ситуация, когда по окончании двух финансовых лет подряд (в том числе и в последующих периодах после даты регистрации (создания) общества) стоимость чистых активов становится меньше уставного капитала. Отчет же финансовых периодов исчисляется с даты создания (регистрации) общества. Рассмотрим, правомерен ли такой подход.

Полагаем, что фразу «второй и каждый последующий финансовый год» нельзя толковать как «любые два финансовых года, следующих друг за другом», поскольку такая позиция не соответствует законодательству.

Во-первых, при толковании законодательного акта следует принимать во внимание буквальное значение слов и выражений (буквальное толкование). На наш взгляд, использование в п. 4 ст. 35 Закона об АО формулировки «второй и каждый последующий финансовый год», свидетельствует о том, что величина чистых активов должна соотноситься с размером уставного капитала каждый финансовый год, начиная со второго года, следующего с момента создания общества. Из буквального значения слова «каждый» следует, что проверяться на соответствие уставному капиталу должен один финансовый год, начиная со второго.

Вывод, что рассматриваемую формулировку Закона об АО следует трактовать как «два года, следующие друг за другом», противоречит буквальному толкованию нормы, поскольку в этом случае законодатель избрал бы соответствующее выражение. Например, в подпункте 5 п. 1 ст. 14 Федерального закона от 30 декабря 2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» указано, что если стоимость чистых активов в результате доверительного управления имуществом, составляющим целевой капитал, снизилась по результатам трех следующих подряд завершенных отчетных лет более чем на 30%, то целевой капитал подлежит формированию.

Таким образом, риски по отрицательным активам возникают на второй год работы акционерного общества.

Во-вторых, в соответствии со ст. 74 Федерального конституционного закона от 21 июля 1994 года № 1-ФКЗ «О Конституционном Суде Российской Федерации» КС РФ принимает решение по делу, оценивая как буквальный смысл рассматриваемого акта, так и смысл, придаваемый ему официальным и иным толкованием или сложившейся правоприменительной практикой, а также исходя из его места в системе правовых актов.

В рассматриваемой ситуации арбитражные суды также склоняются к буквальному толкованию п. 4 ст. 35 Закона об АО. Так, Постановлением от 11 января 2002 года № 32/02 Президиум ВАС РФ оставил в силе решения судов первой и апелляционной инстанций, удовлетворившие иск о ликвидации общества на основании бухгалтерского баланса и аудиторского отчета за один год (2001) деятельности общества. При этом Суд отменил постановление кассационной инстанции, признавшее неправомерными решения нижестоящих судов. При этом ВАС РФ подчеркнул следующее.

«Утверждение суда кассационной инстанции о том, что для принятия решения о ликвидации акционерного общества на основании пункта 5 статьи 35 Закона об акционерных обществах необходимо рассмотреть годовые бухгалтерские балансы общества или результаты аудиторских проверок второго и каждого последующего года деятельности общества, является ошибочным. Указанная норма означает, что к окончанию второго года общество должно иметь чистые активы в размере, не ниже установленного законом минимального размера уставного капитала. По истечении этого периода общество не вправе действовать, имея чистые активы ниже установленного уровня. В случае же снижения уровня чистых активов по итогам любого года (начиная со второго) ниже минимального уровня уставного капитала, предусмотренного статьей 26 Закона об акционерных обществах, общество подлежит ликвидации. Основанием для принятия соответствующего решения является годовой бухгалтерский баланс или результаты аудиторской проверки за соответствующий год. Анализа данных бухгалтерских отчетов за предыдущие годы или результатов аудиторских проверок в этих случаях не требуется».

Таким образом, ВАС РФ прямо указал, что общество подлежит ликвидации, если чистые активы будут ниже установленного уровня по итогам любого года, в том числе второго года существования общества. Это означает, что риск ликвидации возникает в любом году, когда активы общества оказываются ниже установленного законодательством предела. Кроме того, Суд прямо отметил, что балансы предшествующих лет в данном случае не требуются. Аналогичная точка зрения изложена в Постановлении ФАС Московского округа от 19 декабря 2002 года № КГ-А40/8103-02.

Отметим, что в Федеральном законе от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» содержится аналогичная формулировка, касающаяся сопоставления величины чистых активов с размером уставного капитала общества. Так, согласно п. 3 ст. 20 данного Закона, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Арбитражная практика, касающаяся применения данной нормы, толкует приведенное положение Закона об ООО следующим образом: «В случае же снижения уровня чистых активов по итогам любого года (начиная со второго) ниже минимального уровня уставного капитала, предусмотренного статьей 14 Закона об ООО, общество подлежит ликвидации. Основанием для принятия соответствующего решения является годовой бухгалтерский баланс или результаты аудиторской проверки за последний год. Анализа данных бухгалтерских отчетов за предыдущие годы или результатов аудиторских проверок в этих случаях не требуется». (См. Постановления ФАС Московского округа от 11 ноября 2002г. № КГ-А40/7523-02, ФАС Западно-Сибирского округа от 22 октября 2008г. № Ф04-6574/2008(14963-А70-44), ФАС Северо-Кавказского округа от 9 июля 2008г. № Ф08-3862/2008.)

Таким образом, арбитражная практика, в том числе на уровне высшей судебной инстанции, также исходит из того, что риски возникают на второй год существования общества, а также на третий, четвертый и пр., т.е. любой год, когда у общества отрицательная величина чистых активов.

В связи с этим позиция, что риски возникают, только если величина чистых активов снижена в течение двух лет подряд, противоречит не только буквальному толкованию Закона об АО, но также толкованию, поддержанному правоприменительной практикой.

В-третьих, имеющаяся единичная арбитражная практика, на наш взгляд, не может быть использована в качестве аргумента. Так, можно предположить, что из Постановления ФАС Уральского округа от 5 июня 2008г. № Ф09-4075/08-С4 косвенно следует вывод о том, что под «вторым и каждым последующим финансовым годом» следует понимать любые два финансовых года, следующих друг за другом. Поскольку суд, исследуя доказательства, принял во внимание отчетность общества за два года (2006 и 2007 гг.).

Однако в данном деле суд не давал указанное толкование норме Закона об АО. То обстоятельство, что ФАС Уральского округа рассмотрел два бухгалтерских баланса, не означает, что в этой ситуации в соответствии с законом должна быть проанализирована отчетность за два года, следующих друг за другом. Это связано с тем, что налоговый орган представил в суд два баланса, а суд обязан исследовать все имеющиеся в деле доказательства.

При этом мнение суда о том, что «конструкция ч. 4 ст. 99 Гражданского кодекса Российской Федерации, ч. 5 ст. 35 Федерального закона «Об акционерных обществах» не предполагает незамедлительной ликвидации общества в случае, если размер его чистых активов становится меньше установленного законом минимального размера уставного капитала, поскольку допускает возможность осуществления обществом деятельности при таких условиях в течение нескольких отчетных финансовых лет» противоречит буквальному толкованию указанных норм, а также нарушает единообразие арбитражной практики, в том числе, практики ВАС РФ.

Ссылка на Постановления ФАС Западно-Сибирского округа от 5 мая 2008г. № Ф04-2726/2008(4431-А27-22), ФАС Волго-Вятского округа от 2 апреля 2008г. по делу № А11-8727/2007-К1-15/143 также, на наш взгляд, не подтверждает предлагаемую трактовку Закона об АО. В данных делах инспекции представляли несколько балансов, однако суды не делали вывода, что налоговый орган на основании закона обязан учесть финансовый результат нескольких лет.

Таким образом, по нашему мнению, буквальное толкование нормы ст. 35 Закона об АО и арбитражная практика, в том числе на уровне ВАС РФ, свидетельствуют о том, что риски возникают для налогоплательщиков на втором году существования обществ в случае отрицательной величины чистых активов.

В связи с этим необоснованна позиция, что основанием для уменьшения уставного капитала либо ликвидации общества является ситуация, когда по окончанию двух финансовых лет подряд стоимость чистых активов становится меньше уставного капитала. При этом полагаем, что первый финансовый год существования общества не учитывается при расчете соотношения размера чистых активов и уставного капитала, и отчет финансовых периодов исчисляется с момента создания (регистрации) общества.

Автор: Е.А. Дбар, ведущий юрисконсульт

«ФБК-Право»

Опубликовано в журнале «Финансовые и бухгалтерские

консультации (электронный журнал)» №1-2010

afdanalyse.ru

Соотношение чистых активов и уставного капитала формула. Чистые активы в балансе. Как рассчитать чистый оборотный капитал

Основы конституционного статуса Федерального Собрания, его место в системе органов государства

1. Федеральное Собрание — парламент — является представительным и законодательным органом Российской Федерации. Федеральное Собрание, состоящее из двух палат — Совета Федерации и Государственной Думы, — это общегосударственное федеральное представительное учреждение. Российский парламент — представительный орган всего многонационального народа Российской Федерации, всех ее составных частей — субъектов, призван выражать волю, реализовывать суверенитет, интересы народа, отражать мнение субъектов Федерации. Представительный характер Федерального Собрания обусловлен порядком формирования его палат. Всенародные выборы депутатов Государственной Думы также обусловливают ее представительную природу, обеспечивают отражение в ее деятельности разнообразных политических взглядов, интересов разных социальных слоев и групп, населения различных территорий, идеологического многообразия, политического плюрализма.

Представительная природа Федерального Собрания в определенной степени проявляется и в составе депутатов Государственной Думы. Среди них представители многих наций, народностей, этнических, групп, населяющих нашу страну, разных слоев общества, политических организаций, профессий, носители различных идеологических воззрений, религиозных взглядов. В их составе находит некоторое отражение демографическая структура населения: имеются мужчины и женщины, люди разных возрастных групп. Интересы и мнения социальных, профессиональных, демографических, этнических групп могут представлять в парламенте не только лица, к ним принадлежащие. Это могут делать и другие люди. Полномочными представителями народа, которые могут выражать его общие интересы и интересы, мнения составных его частей, парламентарии становятся в результате выборов, на которых избиратели высказали доверие им, их программам, политическим установкам.

Представительная природа Государственной Думы проявляется также в установлении определенного срока, по истечении которого (или даже раньше — при досрочном роспуске этой палаты) проводятся новые выборы и обновляется состав депутатов. Это способствует своевременному учету новых потребностей, мнений, настроений народа.

2. Федеральное Собрание олицетворяет законодательную власть Российской Федерации, осуществляет законодательную функцию в масштабе всей России, в том числе принимает законы о федеральном бюджете, осуществляет парламентский контроль. Законодательный орган Российской Федерации вместе с тем не обладает всеобъемлющей компетенцией, не должен подменять органы судебной и исполнительной власти, выходить за пределы компетенции Российской Федерации и вмешиваться в вопросы, по которым субъекты Федерации самостоятельно осуществляют всю полноту власти. Конституционный статус Федерального Собрания отражает принцип разделения властей, а также такой принцип федеративного устройства России, как разграничение предметов ведения и полномочий между органами государственной власти самой Российской Федерации и органами государственной власти ее субъектов. В отношениях с другими структурами власти Федеральное Собрание выступает как самостоятельный орган законодательной власти, осуществляя функции, свойственные парламентам. Оно юридически не подчинено никакому государственному органу, в том числе Президенту, Правительству.

Весьма значимы взаимоотношения Федерального Собрания с Президентом РФ. Он участвует в законодательном процессе, подписывает законы, обнародует их и обладает правом вето, может досрочно распускать Государственную Думу, но только в определенных Конституцией РФ случаях назначает выборы этой палаты.

Федеральное Собрание играет значительную роль в отношении Правительства РФ — органа, осуществляющего исполнительную власть Российской Федерации. Государственная Дума участвует в назначении Председат

money-trans.ru

Соотношение уставного капитала акционерного общества и стоимости его чистых активов Текст научной статьи по специальности «Государство и право. Юридические науки»

-ii.^’fe-

Актуальные проблемы гражданского права и процесса

управления по вопросу формирования границ земельного участка) возникновения у собственников помещений в многоквартирном доме права общей долевой собственности на земельный участок, на котором расположен указанный дом, он считается собственностью соответствующего публично-правового образования и может быть на законных основаниях предоставлен во владение, пользование и распоряжение физическим и юридическим лицам.

Таким образом, собственники помещений в многоквартирном доме, в первую очередь, заинтересованы в определении границ земельного участка под их домом, проведении его кадастрового учета, и чтобы избежать в последующем процедуры судебной защиты их нарушенных прав должны своевременно изъявлять свою волю, направленную на возникновение и беспрепятственное осуществление прав на необходимый для эксплуатации жилого дома земельный участок.

СООТНОШЕНИЕ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА И СТОИМОСТИ ЕГО ЧИСТЫХ АКТИВОВ

И.О. СМИРНОВ,

аспирант Московского института экономики, политики и права Научная специальность: 12.00.03 — гражданское право; предпринимательское право;

семейное право; международное частное право E-m ail: [email protected]

Аннотация. Рассматриваются вопросы правового регулирования уставного капитала акционерного общества, его соотношения со стоимостью чистых активов, обеспечения выполнения гарантийной функции уставного капитала акционерных обществ.

Ключевые слова: акционерное общество, уставный капитал, стоимость, чистые активы, увеличение уставного капитала.

CORRELATION OF THE AUTHORIZED CAPITAL OF JOINT STOCK COMPANY AND THE VALUE OF ITS NET ASSETS

I.O. SMIRNOV,

post-graduate student of the Moscow institute of economy, a policy and the right

Annotation. The article examines the legal regulation of the authorized capital of joint-stock company, its relation to the value of net assets, increase of the guarantee function of the authorized capital.

Keywords: joint stock company, the authorized capital, the net asset value, the increase in authorized capital.

Уставный капитал акционерного общества представляет собой комплексный элемент, занимающий особое место в характеристике правового статуса акционерного общества, поскольку именно уставный капитал и его правовое регулирование определяют место акционерных обществ среди других юридических лиц — коммерческих организаций. Законодатель закрепил положения об уставном капитале акционерного общества как в основном действующем акте российского гражданского законодательства — Гражданском кодексе Российской Федерации (далее — ГК РФ), так и в профильном нормативном акте — Федеральном законе от 26 декабря 1995 г.

№ 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах). Согласно ст. 99 ГК РФ, уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.

В соответствии со ст. 25 Федерального закона «Об акционерных обществах» уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Номинальная сто-

Актуальные проблемы гражданского права и процесса

имость всех обыкновенных акций общества должна быть одинаковой. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Определение уставного капитала, содержащееся в указанных нормативных актах, в первую очередь, обусловлено необходимостью закрепления наиболее важной функции, которую выполняет уставный капитал акционерного общества. Этой функцией является гарантия интересов кредиторов акционерного общества. Исследователями принято называть эту функцию гарантийной1. Гарантийная функция за уставным капиталом акционерных обществ прочно закрепилась и в науке, и в законодательстве, о чем свидетельствуют нормы Гражданского кодекса и Закона об акционерных обществах. Кроме того, такую функцию прямо называет Конституционный Суд Российской Федерации2. При этом исследователи и правоприменители зачастую забывают о существовании этой функции и ее значении, что приводит к неправильному истолкованию закона и его неправильному применению.

Говоря о названной функции уставного капитала, Д.В. Ломакин отмечает, что «гарантийная функция заключается в том, что размер уставного капитала, складывающийся из номинальных стоимостей акций, приобретенных акционерами, обеспечивает ответственность общества по своим обязательст-вам»3. При этом гарантийная функция не означает, что уставный капитал не может использоваться на текущие нужды акционерного общества. Средства, полученные акционерным обществом в счет оплаты размещенных акций, а значит, в счет оплаты уставного капитала используются обществом для предпринимательской деятельности, и могут расходоваться. В связи с отсутствием ограничения на расходование средств, полученных в качестве оплаты уставного капитала, размер уставного капитала, зафиксированный в уставе общества, может не соответствовать реальной стоимости имеющихся у обществ активов, что ставит под угрозу выполнение уставным капиталом гарантийной функции.

На сегодняшний день основной нормой, направленной на реализацию гарантийной функции уставного капитала акционерного общества, можно назвать ст. 35 Федерального закона «Об акционерных обществах», которая, исходя из определения соотношения размера стоимости чистых активов акцио-

нерного общества, характеризующего финансовое состояние общества на отчетный период, и размера уставного капитала, предупреждает неисполнение обязательств общества путем предписания совершить определенные действия в случае ухудшения финансового положения акционерного общества. Эта норма представляет собой форму контроля за финансовым состоянием акционерного общества, осуществляемого через проведение оценки стоимости чистых активов акционерного общества. Как замечает Ю.С. Поваров, «квинтэссенция гарантийной роли уставного капитала заключается в том, что общество, объявив соответствующую величину уставного капитала (причем не ниже минимального размера), должно обеспечивать наличие имущества в размере, стоимость которого равняется либо превышает данную величину»4. Таким образом, понятие чистых активов неразрывно связано с понятием уставного капитала.

Легальным является определение стоимости чистых активов, содержащееся в «Порядке оценки стоимости чистых активов акционерных обществ», утвержденном Приказом Минфина РФ от 29 января 2003 г. № 10н, Приказом ФКЦБ России № 03-6/пз, согласно п. 1 которого под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Оценка стоимости чистых активов акционерного общества осуществляется по данным бухгалтерской отчетности общества на отчетный период. Размер стоимости чистых активов говорит нам, в том числе, о той стоимости имущества акционерного общества, за счет которого могут быть удовлетворены требования кредиторов. Таким образом, оценка стоимости чистых активов позволяет определить действительный размер капитала общества в определенный

1 Ломакин В.Д. Корпоративные правоотношения: общая теория и практика ее применения в хозяйственных обществах. М., 2008; Поваров Ю.С. Гарантийная функция уставного капитала: новое в акционерном законодательстве // Право и экономика. 2010. № 7. С. 20—24; Долинская В.В. Акционерное право: основные положения и тенденции. М., 2006. С. 215.

2 Постановление Конституционного Суда РФ от 18 июля 2003 г. № 14-П по делу о проверке конституционности положений ст. 35 ФЗ «Об акционерных обществах», ст. 61 и 99 ГК РФ, ст. 31 НК РФ и ст. 14 АПК РФ в связи с жалобами гр-на А.Б. Борисова, ЗАО «Медиа-Мост» и ЗАО «Московская Независимая Вещательная Корпорация» // «КонсультантПлюс».

3 Ломакин В.Д. Указ. соч.

4 Поваров Ю.С. Указ. соч.

— -Я. —

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права и процесса

момент времени. Из чего следует совершенно верное утверждение о том, что «стоимость чистых активов благополучного в финансовом отношении общества должна соответствовать уставному капиталу либо превышать его. В ином случае общество,вопреки положениям устава, не в состоянии обеспечить гарантированные величиной уставного капитала общества требования кредиторов»5. В связи с изложенным, с целью обеспечения выполнения уставным капиталом гарантийной функции, законодателем ставится в зависимость размер уставного капитала акционерного общества от стоимости его чистых активов. Согласно п. 4 ст. 35 Закона об акционерных обществах, если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров (наблюдательный совет) общества при подготовке к годовому общему собранию акционеров обязан включить в состав годового отчета общества раздел о состоянии его чистых активов.

Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном п. 7 ст. 35 Федерального закона «Об акционерных обществах», общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений: 1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов; 2) о ликвидации общества.

Если стоимость чистых активов общества окажется меньше его уставного капитала более чем на 25 % по окончании трех, шести, девяти или двенадцати месяцев финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество дважды с периодичностью один раз в месяц обязано помещать в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о снижении стоимости чистых активов общества.

При этом наиболее жесткое требование, направленное на выполнение гарантийной функции уставного капитала, закреплено в п. 11 ст. 35 Федерального закона «Об акционерных обществах», согласно которой, если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше величины минимального уставного капитала, указанной в ст. 26 данного Федерального закона, общество не позднее чем через шесть месяцев после окончания финансового года обязано принять решение о своей ликвидации. Таким образом, Закон об акционерных обществах фактически признает общество не платежеспособным и обязывает его принять решение о ликвидации, предупреждая процедуру банкротства — невозможности общества отвечать по обязательствам.

Указанные положения Закона об акционерных обществах представляют собой важный правовой механизм контроля за финансовым состоянием общества, направленным на обеспечение эффективного выполнения уставным капиталом гарантийной функции, предупреждение банкротства акционерных обществ. Однако, современное законодательство не уделяет достаточно внимания воздействию на гарантийную функцию уставного капитала через требования к стоимости чистых активов. Предлагаемые изменения в Гражданский кодекс РФ6 не касаются правового регулирования вопросов оценки стоимости чистых активов и ее зависимости от размера уставного капитала. Представляется необходимым внесение изменений в действующее законодательство в части усиления контроля за стоимостью чистых активов акционерных обществ, особенно в свете возможного изменения требований к минимальному размеру уставного капитала акционер ных обществ, появлению классификации их на публичные и не обладающие статусом публичных. В связи с чем следует дополнить гражданское законодательство, установив прямой запрет на принятие решения об увеличении уставного капитала акционерного

5 Акционерные и другие хозяйственные общества и товарищества: ком. ст. 66—106 ГК РФ (постатейный) / под ред. П.В. Крашенинникова. М., 2010.

6 Проект ФЗ «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», представленный Президенту РФ 31 января 2012 г. URL://http://www.arbitr.ru/press-centr/news/44088.html.

Актуальные проблемы гражданского права и процесса

общества, стоимость чистых активов которого менее размера его уставного капитала, или менее минимального размера уставного капитала, установленного законом об акционерных обществах, определенного по данным бухгалтерской отчетности за последний завершенный финансовый год, предшествующий дате принятия такого решения.

Согласно п. 6, 11 ст. 35 Закона об акционерных обществах, в случае снижения стоимости чистых активов менее размера уставного капитала акционерного общества или менее минимального размера уставного капитала акционерного общества, установленного законом соответственно, у акционерного общества появляется обязанность принять одно из предусмотренных данной статьей решений. Причем наличие такой обязанности должно исключать возможность принятия решения об увеличении уставного капитала. Федеральная служба по финансовым рынкам (ФСФР России) высказала непоследовательную позицию относительно принятия решения об увеличении уставного капитала акционерными обществами, стоимость чистых активов которых менее размера уставного капитала. В письме от 13 сентября 2005 г.7 ФСФР России указывает, что в случае, если стоимость чистых активов акционерного общества — эмитента, определенная по данным его годовой бухгалтерской отчетности за второй и каждый последующий финансовый год, оказывается меньше его уставного капитала, в том числе меньше величины минимального уставного капитала, указанной в ст. 26 Федерального закона «Об акционерных обществах», условия эмиссии и обращения, а также условия выпуска акций, размещение которых направлено на увеличение уставного капитала такого акционерного общества, противоречат законодательству Российской Федерации в связи с возникновением для акционерного общества обязанности по уменьшению его уставного капитала или принятию решения о своей ликвидации.

Однако, в недавно появившимся Информационном письме «Об увеличении уставного капитала акционерного общества, стоимость чистых активов которого меньше его уставного капитала», ФСФР России меняет свою позицию по данному вопросу, отмечая, что «неисполнение акционерным обществом указанных обязанностей не ограничивает его правоспособность — ни в пределах шестимесячного срока, установленного для принятия соответствующих решений, ни даже после его истечения, если решение об умень-

шении уставного капитала акционерного общества до величины, не превышающей стоимость его чистых активов, или решение о ликвидации акционерного общества так и не было принято. Неисполнение акционерным обществом в установленный срок обязанности по принятию решений, указанных в п. 6 и 11 ст. 35 Федерального закона «Об акционерных обществах», не блокирует деятельность акционерного общества, не устраняет для него возможность совершать различные сделки и принимать решения, которые могут быть направлены, в том числе на привлечение дополнительного финансирования, корректировку структуры баланса и, в конечном итоге, на улучшение соотношения стоимости чистых активов и уставного капитала акционерного общества»8. Однако, авторы письма не правильно воспринимают установленную законодателем зависимость размера уставного капитала и стоимости чистых активов акционерного общества, и не принимают во внимание теоретическое понимание уставного капитала и возложенных на него, как условную юридическую категорию, функций.

Справедливости ради следует согласиться с указанным Информационным письмом в том, что последствия неисполнения акционерным обществом обязанности по принятию предусмотренных законом мер предусмотрены в п. 12 ст. 35 Закона об акционерных обществах и не касаются невозможности проведения таким обществом процедуры увеличения уставного капитала. В связи с изложенным, необходимо внесение в действующие нормативные акты (в первую очередь, в Закон об акционерных обществах) изменений, направленных на усиление контроля за финансовым положением акционерных обществ и улучшение реализации функций уставного капитала.

Для реализации указанного предложения следует дополнить ст. 35 Закона об акционерных обществах пунктом следующего содержания: «В случаях, указанных в пунктах 4, 6, 7, 11 настоящей статьи акционерное общество, за исключением кредитной организации, созданной в форме акционерного общества, не вправе принимать решение, направленное на увеличение уставного капитала».

7 Письмо ФСФР РФ от 13 сентября 2005 г. № 05-ОВ-03/14492 «Об увеличении уставного капитала акционерного общества, стоимость чистых активов которого меньше его уставного капитала» // Вестник ФСФР России. 2005. № 9.

8 Информационное письмо ФСФР РФ от 27 марта 2012 г. URL://http://ffms.ш/ш/legislatюn/letters/mdex.php?id_3=8254& уеаг_3=2012&топШ_3=3.

cyberleninka.ru

это стоимостная оценка, соотношение с уставным капиталом ООО, по балансу

Понятие чистых активов в Российской Федерации стало использоваться после принятия Гражданского кодекса (ГК РФ) в 1995 году, который регламентировал условия формирования уставного капитала компаний с организационной формой ООО и АО и основания для его корректировки. В настоящее время при определении величины данного показателя необходимо руководствоваться Приказом Минфина №84н от 28.08.2014.

Итак, чистые активы являются выражением реальной ценности компании. Эта величина в первую очередь показывает стабильность развития компании, эффективность работы ее руководства. Данный показатель по итогам года не должен быть меньше размера уставного капитала.

Если это происходит два отчетных периода подряд, то компания должна предпринять один из следующих шагов:

- уменьшить размер своего уставного капитала;

- увеличить размер активов до их соответствия уставному капиталу;

- ликвидировать компанию.

Если стоимость активов уже снизилась по отношению к уставному капиталу или станет таковой после выплаты вознаграждений учредителям, то их выплата в соответствии с требованиями российского законодательства производиться не должна.

Содержание статьи

Расчет и формула

В соответствии с вышеуказанным Приказом №84н расчет чистых активов — это определение разницы между активами компании и ее обязательствами.

В соответствии с вышеуказанным Приказом №84н расчет чистых активов — это определение разницы между активами компании и ее обязательствами.

Активами для данной цели считаются внеоборотные средства и оборотные активы, из которых исключается дебиторская задолженность учредителей по вкладам или на покупку акций, если эта компания является акционерным обществом.

Пассивы – это кредиторская задолженность без учета срока погашения, из которой исключаются доходы будущих периодов. Последние представляют собой помощь государства юридическому лицу и стоимость активов, полученных на безвозмездной основе.

На самом деле формула расчета достаточно проста, ведь все исходные данные находятся в бухгалтерском балансе компании:

ЧА = (стр. 1600 – ЗУ) – (стр. 1400 + стр. 1500 – стр. 1530), где

ЧА – чистые активы, ЗУ – дебиторская задолженность учредителей (данная сумма не показывается в балансе отдельной строкой, ее нужно вычитать из краткосрочной дебиторской задолженности), стр. 1600, 1400, 1500 и 1530 – строки бухгалтерского баланса.

Как видно из приведенной формулы, исходными данными для расчета чистых активов служат данные бухгалтерского учета. Берутся они в нетто-оценке в том виде, в котором отражаются в итоговой отчетности.

Пример

Пример расчета чистых активов произведен на основании годовой отчетности ПАО «Нефтяная компания «Лукойл» за 2016 год.

| Наименование строки баланса | код строки в балансе | на 31.12.2016 |

|---|---|---|

| ЧА | 1 324 839 090 | |

| Актив | ||

| Баланс | стр.1600 | 1 946 778 928 |

| Долгосрочные обязательства | стр.1400 | 159 576 484 |

| Краткосрочные обязательства | стр.1500 | 462 363 354 |

| Доходы будущих периодов | стр.1530 | 0 |

Нормальное значение

Чистые активы – это важный показатель деятельности компании. Понятно, что отрицательное значение говорит о некорректном управлении фирмой, ставит под сомнение компетентность руководства, которое допустило полную зависимость от заемщиков и не уделило внимание наращиванию собственных средств.

Чистые активы – это важный показатель деятельности компании. Понятно, что отрицательное значение говорит о некорректном управлении фирмой, ставит под сомнение компетентность руководства, которое допустило полную зависимость от заемщиков и не уделило внимание наращиванию собственных средств.

Величина рассматриваемого показателя интересна многим лицам. Так, с его помощью собственники бизнеса оценивают компетентность руководителей, потенциальные инвесторы решают целесообразность вложения средств.

Кредиторам важна платежеспособность, ведь количество собственных средств компании говорит о возможности погашения обязательств. Даже при заключении сделок контрагенты, анализируя размер чистых активов, делают вывод о надежности партнера, темпах его роста, о том, следует ли с ним вообще иметь дело.

Однако в первую очередь оценивать данный показатель должно руководство компании, чтобы оперативно и адекватно принимать управленческие решения на ближайшее будущее, учитывая общую стратегию развития в будущем.

Об эффективном управлении говорит только положительная стоимость, а если чистые активы еще и превышают величину уставного капитала, то это значит, что руководители добились прироста вложенных средств в организацию.

Отрицательный показатель допускается только в год создания фирмы, в дальнейшем необходим его рост. Если же свыше двух лет наблюдается ситуация, когда уставный капитал больше чистых активов, то российское законодательство требует его уменьшить либо вовсе ликвидировать компанию.

Анализ

Анализ данного показателя должен производиться в первую очередь руководством компании. Делается это для своевременного выявления проблем и принятия оперативных решений для выхода из кризиса. При этом нужно использовать следующие методы:

- Оценка размера чистых активов в конце года по сравнению с аналогичным показателем на его начало. Приветствуется при этом поквартальный расчет, который покажет, в каком периоде возникло уменьшение, какой фактор оказал на это влияние.

- Определение доли чистых активов в составе общих. Анализ такой динамики в начале и конце периода позволит увидеть темп роста или снижения коэффициента и спрогнозировать дальнейшее развитие компании.

- Оценка размера рассматриваемого показателя по отношению к размеру вкладов учредителей. Такую также можно производить по итогам каждого квартала и предоставлять ее заинтересованным пользователям.

- Определение рентабельности и расчет отношения полученной выручки к размеру чистых активов. Полученные данные используются для оценки качества использования собственных средств компании.

Но применять нужно не просто какой-либо из приведенных методов, а их совокупность. Только комплексный анализ покажет реальное финансовое положение фирмы.

Оценка платежеспособности

Платежеспособность компании определяется как возможность погасить взятые финансовые обязательства в срок.

Кредиторы, оценивая динамику чистых активов, могут спрогнозировать то, каким образом организация будет выплачивать взятые займы. Понятно, что для этих целей чем выше размер показателя, тем больше собственных средств, которые становятся своеобразным обеспечением.

При этом нужно помнить, что быстро реализуемая собственность в первую очередь характеризует кредитоспособность компании, тогда как платежеспособность обеспечивается всеми собственными активами. Например, для погашения задолженности могут быть реализованы основные средства (оборудование, станки, складские помещения и т.п.).

Итак, рост чистых активов говорит о более высокой платежеспособности организации и стабильности ее финансового состояния, а уменьшение – о низкой платежеспособности и возможном банкротстве в будущем.

Сравнение с уставным капиталом

В отличие от других методов анализа, необходимость сравнения уставного капитала и чистых активов установлена на законодательном уровне. В частности в Гражданском кодексе РФ (ст. 90 и ст. 99), а также Федеральных законах, посвященных акционерным обществам и обществам с ограниченной ответственностью.

Если чистые активы стали меньше вкладов учредителей на протяжении двух последних отчетных периодов, то такие компании обязаны провести процедуру уменьшения своего уставного капитала. Также кредиторы могут обратиться в суд с иском о начале процедуры банкротства в отношении должника.

Уменьшение уставного капитала происходит путем уменьшения суммы вкладов участников ООО, или, в случае если это акционерное общество, путем уменьшения стоимости выпущенных акции либо выкупа какого-либо количества акций.

Уменьшение уставного капитала происходит путем уменьшения суммы вкладов участников ООО, или, в случае если это акционерное общество, путем уменьшения стоимости выпущенных акции либо выкупа какого-либо количества акций.

Если рассматриваемый показатель позволяет, то компании могут увеличить уставный капитал. Делается это в первую очередь с целью привлечь новые инвестиции в свою деятельность. Ведь такие фирмы обладают наибольшей инвестиционной привлекательностью.

Однако нужно помнить, что нельзя повышать данную сумму на произвольную величину. Законодательство предусматривает ограничение в размере разницы между чистыми активами и самим уставным капиталом и, если есть, резервным.

Чистая прибыль

Четко выявлена связь между чистыми активами предприятия и его чистой прибылью. Последний показатель характеризует эффективность основной деятельности компании. Понятно, что собственное имущество формируется главным образом за счет прибыли.

Чем меньше чистая прибыль, тем меньше чистые активы. Что, в свою очередь, приводит к ухудшению общего финансового состояния компании.

Темпы роста относительно международного кредитного рейтинга

Крупные компании, работающие не только в своей стране, заинтересованы в том, чтобы им был присвоен международный кредитный рейтинг. Это коэффициент, который показывает степень надежности организации с точки зрения погашения своих обязательств. Такой рейтинг присваивают независимые агентства, чей авторитет признан в мировом сообществе.

Размер чистых активов организации оказывает прямое влияние на международный кредитный рейтинг. Он понижается, если происходит снижение темпов прироста чистых активов. Следовательно, падает и инвестиционная привлекательность бизнеса.

Как увеличить

Анализ чистых активов – одно из важных направлений деятельности руководителей. Если стоимость этого показателя неудовлетворительная, то данный анализ позволяет выявить в структуре собственных средств активы, которые не используются или используются недостаточно эффективно. Значит, их нужно продать, обменять или даже подарить.

Анализ чистых активов – одно из важных направлений деятельности руководителей. Если стоимость этого показателя неудовлетворительная, то данный анализ позволяет выявить в структуре собственных средств активы, которые не используются или используются недостаточно эффективно. Значит, их нужно продать, обменять или даже подарить.

Факторный анализ рассматриваемого показателя поможет определить, как увеличить доход от основной деятельности. Для увеличения чистых активов сотрудникам компании нужно следить за составом дебиторской и кредиторской задолженности, не допускать ее просрочки.

Кроме того, можно произвести переоценку имущества, если она ранее не производилась. Также можно получить безвозмездную помощь от учредителей в виде денежных средств или имущества.

Все перечисленные меры лучше использовать комплексно, что обязательно приведет к увеличению чистых активов.

Подробности расчета величины чистых активов представлены в данном видео.

znaybiz.ru