Основы организации бухгалтерского учета в коммерческом банке

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах учета в соответствии с установленными требованиями, и составление на ее основе бухгалтерской (финансовой) отчетности.

Целью бухгалтерского учета в банке является формирование полезной информации для внешних и внутренних заинтересованных пользователей

Объектами бухгалтерского учета являются:

Факты хозяйственной деятельности;

Активы;

Обязательства кредитной организации;

Источники финансирования деятельности КО;

Доходы;

Расходы;

Иные объекты в случае, если это установлено федеральными стандартами.

К основным задачам бухгалтерского учета относят:

формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов;

использование бухгалтерского учета для принятия управленческих решений.

Составляющие бухгалтерского учета :

организационная (затрагивает вопросы построение бухгалтерской службы, определения ее места в управлении банка и взаимодействия с другими службами)

технологическая (касается организации документооборота, способов работы с документацией, обработки и накопления информации)

методическая (связана с определением порядка отражения хозяйственных операций, оценки и отражения имущества и обязательств по счетам БУ, а так же проведение отдельных учетных операций)

Организация работы бухгалтерского аппарата банка

За организацию ведения бухгалтерского учета и хранения документов, а так же соблюдения законодательства выполнения банковских операций ответственность несет руководитель кредитной организации. Он обязан возложить ведение бухгалтерского учета на главного бухгалтера.

Состав, структура бухгалтерии и определение функций определяется размером банка, банковскими операциями, уровнем компьютеризации бухгалтерии банка и другими операциями.

Бухгалтерский аппарат может иметь различную структуру, его работа может строиться по принципу одного бухгалтерского работника или по принципу создания отдела.

Может быть использован и другой подход, предусматривающий предоставление работникам прав ответственных исполнителей, которым поручается единолично подписывать документы по выполняемому кругу операций, за исполнением документов по операциям, подлежащим дополнительному контролю.

Выполнение бухгалтерских операций должно быть закреплено должностными инструментами за определенными работниками.

Обязанности бухгалтерских работников и распределение обслуживаемых ими счетов определяет главный бухгалтер (или начальники отделов). Главный бухгалтер утверждает положения об отделах бухгалтерии.

Все бухгалтерские работники в части выполнения бухгалтерских операций и ведения бухгалтерского учета подчиняются главному бухгалтеру.

Требования к главным бухгалтерам устанавливается законодательством и Банком России. Он отвечает за формирование и ведение учетной политики.

Требования главного бухгалтера по документарному оформлению операций и предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников кредитной организации.Рабочий день бухгалтерских работников организовывается таким образом, чтобы обеспечить своевременное оформление документов и отражение их в бухгалтерском учете по балансовым и внебалаесовым счетам с составлением ежедневного баланса.

Структура бухгалтерской службы

Главный бухгалтер

Заместители главного бухгалтера

Начальники учетно-операционных отделов

Бухгалтерские работники (специалисты)

Требования, предъявляемые к бухгалтерскому учету в коммерческом банке

бухгалтерский учет совершаемых операций по счетам клиентов, имущества, требований, обязательств и хозяйственных операций коммерческого банка ведется в валюте РФ – в рублях

учет имущества других юридических лиц, находящегося у коммерческого банка, осуществляется обособленно от имущества, принадлежащего ей на праве собственности

бухгалтерский учет ведется кредитной организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации

бухгалтерский учет ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета

все совершаемые операции и результаты инвентаризации подлежат своевременному отражению на счетах бухгалтерского учета без каких-либо пропусков или изъятий

в бухгалтерском учете текущие внутрибанковские операции и операции по учету затрат капитального характера (капитальные вложения) учитываются раздельно

Принципы и качественные характеристики бухгалтерского учета

Непрерывность деятельности (предполагает, что банк будет непрерывно осуществлять свою деятельность в будущем и у него отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях).

Отражение доходов и расходов по методу «начисления» (доходы и расходы отражаются по факту их совершения, а не по факту расчетов).

Постоянство правил бухгалтерского учета

Осторожность (активы и пассивы, доходы и расходы должны быть оценены и отражены в учете разумно, с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие кредитной организации риски на следующие периоды (например, создание резервов по активным операциям)).

Своевременность отражения операций

Преемственность входящего баланса (итоги конца прошлого года должны соответствовать данным начала года).

Приоритет содержания над формой (операции отражаются в соответствии с их экономической сущьностью, а не формой).

Открытость (проявляется в том, что отчеты кредитной организации должны достоверно отражать ее операции, должны быть понятны информиргванному пользователю и должны быть лишены двусмысленности в отражении позиций крелитной организации).

Оценка активов и обязательств (активы принимаются к бухгалтеракому учету по их первоначальной стоимости, но в дальнейшем оценивается по текущей (справедливой) стоимости, либо путем создания резервов на возможные потери. Обязательства отражаются в БУ в соответствии с условиями договора, а в случаях установленных БР они так же оцениваются по текущей стоимости).

Составление сводного баланса и отчетности в целом по КБ.

studfiles.net

Бухгалтерский учет содержит в себе две составляющие:

• финансовый учет;

• управленческий учет.

Разные цели в учетном процессе определяют различия этих составляющих, которые приведены на рис. 6.

Таким образом, финансовый учетнаправлен на формирование отчетной информации для сторонних пользователей; правила его ведения строго регламентированы законодательными и нормативными актами; формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет— учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

1.3. Нормативное регулирование бухгалтерского учета

В настоящее время сформировалась четырехуровневая система нормативного регулирования бухгалтерского учета.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня являются федеральные законы «О бухгалтерском учете», «Об акционерных обществах» и др. Федеральным законом «О бухгалтерском учете» общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ. Федеральными законами предоставлено право регулирования бухгалтерского учета Центральному банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ. При этом нормативные акты и методические указания по бухгалтерскому учету, издаваемые этими органами, не должны противоречить нормативным актам и методическим указаниям Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету: »Учетная политика организации» (ПБУ 1/98), «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/95). «Бухгалтерская отчетность организации» (ПБУ 4/98), «Учет материально-производственных запасов» (ПБУ 5/98), «Учет основных средств» (ПБУ 6/97), «События после отчетной даты» (ПБУ 7/98), «Условные факты хозяйственной деятельности» (ПБУ 8/98), «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99) и др.

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания и др.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации. Они разрабатываются самой организацией или консультационными фирмами по ее заказу. Документами этого уровня являются приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций.

studfiles.net

Содержание бухгалтерского учета

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта.

Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций.

Хозяйственная операция с точки зрения бухгалтерского учета представляет собой четко выделенный во времени и пространстве момент документального подтверждения совершенного факта хозяйственной жизни или экономического события.

Задачами бухгалтерского учета являются:

формирование достоверной, полной и своевременной информации о совершаемых хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам;

предупреждение и нейтрализация непроизводительных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения;

предоставление пользователям необходимой информации, соответствующей требованиям действующего законодательства, обо всех участках деятельности экономического субъекта;

своевременное и полное представление качественной отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также о его положении на соответствующем рынке товаров, работ или услуг.

Результаты деятельности экономического субъекта выражаются в сумме его доходов и расходов, а финансовое положение — в виде размещения активов, обязательств, а также собственного и заемного капитала.

Законодательное и нормативное регулирование бухгалтерского учета в Российской Федерации

Основной целью законодательства Российской Федерации о бухгалтерском учете, как отмечено в Федеральном законе «О бухгалтерском учете, выступает обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется федеральным органом исполнительной власти, определяемым Правительством Российской Федерации.

Законодательство Российской Федерации о бухгалтерском учете состоит из Федерального закона, раскрывающего правовые и методологические основы порядка ведения бухгалтерского учета в организациях Российской Федерации, а также документов, излагающих правила представления полной и достоверной информации применительно к конкретным объектам бухгалтерского учета и бухгалтерской отчетности в целом. Законодательство о бухгалтерском учете находится в ведении Правительства Российской Федерации.

Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, зарегистрированные в качестве юридического лица в соответствии с законодательством Российской Федерации.

Лица, осуществляющие свою деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации. Они также могут вести учет в соответствии с Федеральным законом.

Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону. В случае возникновения противоречий с содержанием других федеральных законов нормы права, выступающие предметом Федерального закона, имеют приоритет.

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает следующие уровни документов по бухгалтерскому учету (Приложение №1):

первый уровень – Федеральный закон «О бухгалтерском учете», другие федеральные законы, Указы Президента Российской Федерации и постановления Правительства Российской Федерации по вопросам бухгалтерского учета;

второй уровень – положения по бухгалтерскому учету;

третий уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы;

четвертый уровень – рабочие документы конкретной организации.

На первом уровне кроме Федерального закона отдельные аспекты бухгалтерского учета регулируются Гражданским кодексом РФ и другими федеральными законами. Например, в Гражданском кодексе РФ установлены сроки исковой давности по просроченной задолженности, определен момент перехода права собственности при осуществлении сделок купли-продажи и т.д. В законе об акционерных обществах указан порядок образования и использования резервного капитала.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации также относится к документам первого уровня, так как этот документ устанавливает общие принципы ведения бухгалтерского учета, представления бухгалтерской отчетности, взаимоотношения организации с внешними потребителями информации и др.

Документы второго уровня включают положения по бухгалтерскому учету и утверждаются федеральным органом исполнительной власти, определяемым Правительством Российской Федерации, в основном Министерством финансов РФ. Такие положения регламентируют принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности.

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня. К документам третьего уровня относятся планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению, которые составляют основу организации учета на всех предприятиях независимо от подчиненности, форм собственности, организационно-правовой формы. План счетов представляет собой схему регистрации и группировки фактов хозяйственной жизни в бухгалтерском учете и содержит наименования и коды счетов. В Инструкции по применению плана счетов приведена краткая характеристика счетов, раскрыта их структура и назначение, экономическое содержание обобщаемых на них фактов, порядок учета наиболее распространенных операций.

К третьему уровню относятся инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету. Так, в соответствии с ПБУ 6/01 «Учет основных средств» Министерством финансов РФ утверждены методические указания по бухгалтерскому учету основных средств, устанавливающие правила приобретения, оценки, выбытия основных средств, особенности погашения их стоимости и другие технические аспекты по организации их учета.

Система нормативного регулирования бухгалтерского учета также содержит положения и рекомендации, касающиеся особенностей учета затрат на производство и реализацию продукции, ведения учета и отчетности для субъектов малого предпринимательства, методики проведения инвентаризации, заполнения форм финансовой отчетности и прочие.

Документы четвертого уровня утверждаются руководителем организации. Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации и формирующие учетную политику организации.

Согласно действующему законодательству организации на основе принципов и методов, закрепленных в нормативных актах по бухгалтерскому учету, исходя из вариантности методик формирования бухгалтерских данных, уровня автоматизации учета и прочих особенностей, самостоятельно (на базе единого Плана) разрабатывают рабочий план счетов экономического субъекта, утверждают документооборот, выбирают методы оценки имущества и т.д.

Название документов, их статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации.

Сведения, полученные в ходе ведения бухгалтерского учета и подготовки бухгалтерской отчетности, могут служить исходными данными для налоговых расчетов. Вместе с тем законодательные и иные нормативные акты, регулирующие порядок налогообложения, не могут содержать положения, регламентирующие порядок ведения бухгалтерского учета.

studfiles.net

Тема 1. Общая характеристика бухгалтерского учета

Хозяйственный учет, его значения и виды

Хозяйственная деятельность |

Сложная система взаимоотношений людей с материально-вещественными элементами производства и между собой |

Направлена на осуществление 4-х взаимосвязанных процессов |

Производство | Распределение материальных благ | Обмен | потребление |

Целенаправленная Деятельность человека (труд) + средства труда + предметы труда = готовая продукция. | Устанавливаются доли общественного продукта, направленные на удовлетворение потребностей общества: возобновление потреблённых в процессе производства средств, расширения производства, накопление, личное потребление и т.п. | Передача готовой продукции от производителя к потребителю. | Использование продукции по назначению. Производственное Непроизводствен- ное. Личное. Общественное. |

Процессы производства, обращения, распределения и потребления непрерывно повторяются, а обществу на всех этапах его развития необходима информация, характеризующая эти процессы.

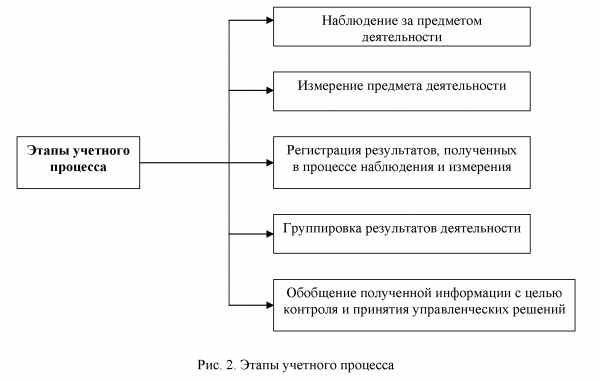

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет. Возникновение хозяйственного учета обусловлено потребностями управления материальным производством: руководство хозяйственными процессами невозможно без знания конкретных фактов хозяйственной жизни. Сбор соответствующей информации о ходе хозяйственных процессов начинается с наблюдения за ними; следующий этап – установление их количественных характеристик, т. е. числовых показателей. Затем, будучи регистрированными, эти показатели используются для контроля и управления процессами материального производства.

Таким образом, наблюдение, измерение, регистрация, группировка и обобщение информации являются этапами учетного процесса любой профессиональной деятельности (рис. 2).

В широком смысле хозяйственный учет представляет собой информационную систему в управлении экономическим субъектом, в которой на основе научно обоснованных процедур фиксируется, измеряется, обрабатывается, накапливается, группируется по определенным правилам и стандартам информация о количественных и качественных характеристиках всех совершаемых в экономике предприятия процессов и состоянии хозяйственных (учетных) объектов для управления ими.

Объектами хозяйственного учета являются процессы материального производства, совершаемые в условиях определенного экономического строя.

Хозяйственные средства как материальная основа деятельности.

Хозяйственные средства как содержание деятельности.

Расчеты с работниками, банками, финансовыми организациями.

Результаты деятельности предприятия.

Хозяйственный учет традиционно объединяет в себе три вида учета:

оперативный, бухгалтерский и статистический (рис.3).

Виды хозяйственного учета взаимосвязаны и дополняют друг друга, формируемая ими информация имеет различную степень точности и используется в строгом соответствии с назначением и задачами каждого из них.

Оперативный учет – система регистрации определенной хозяйственной операции на месте и в момент ее совершения с целью получения систематической информации на отдельных участках хозяйственной деятельности.

Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации с целью повседневного руководства ею. Сведения оперативного учета собираются на определенную дату устно, по телефону, по телеграфу, телефаксу или отсылаются по почте в виде срочных извещений руководству организаций, собственникам (участникам, учредителям) и государственным органам, если это предусмотрено законодательством Российской Федерации. С помощью оперативного учета в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы, своевременным приобретением материальных ценностей, осуществлением расчетов с поставщиками и покупателями и т. д. Такая информация необходима для соответствующих оперативных выводов и разработки конкретных рекомендаций, устраняющих негативные тенденции и выявляющих дополнительные резервы с последующим их использованием в производстве.

Статистический учет – учет однородных массовых явлений и процессов в рамках всего общества связан с другими видами хозяйственного учета, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных (переписи, анкеты, опросы) и способы их обработки (группировка, сводка, исчисление различных показателей: средних, индексов, коэффициентов корреляции и т. п.).

Данные статистического учета используются для экономического анализа и прогнозирования на текущий и перспективный периоды в разрезе отдельных организаций, экономического региона и страны. Статистика не ограничивается отражением процессов материального производства. Она охватывает все стороны экономической и общественной жизни, показывает численность и состав населения, рождаемость и смертность людей, материальный и культурный уровень жизни народа; позволяет осуществить переоценку основных фондов, раскрывает инфляционные процессы, явления политической жизни страны и т. д.

Бухгалтерский учет — формирование документированной систематизированной информации о фактах хозяйственной жизни экономического субъекта, его активах, обязательствах, доходах, расхода, источниках финансирования, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица. При этом он шире, чем оперативный учет, отражающий только отдельные стороны предпринимательской деятельности, но уже в сравнении со статистическим учетом, изучающим разные стороны экономики, культуры, образования, здравоохранения, науки. Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

В составе бухгалтерского учета выделяют финансовый, управленческий и налоговый учет.

Финансовый учет необходим для обобщения результатов работы хозяйствующего субъекта для внешних пользователей, поэтому порядок составления и обработки информации регламентируется и подчиняется стандартным принципам.

Управленческий учет необходим для представления информации о затратах и результатах деятельности экономического субъекта, его отдельных структурных подразделений и предназначен для принятия оперативных и прогнозных управленческих решений.

Управленческий учет является поставщиком внутренней информации для целей внутрихозяйственного планирования, контроля, оценки текущих изменений (отклонений), для принятия управленческих решений в нестандартных ситуациях при выработке стратегии и тактики организации.

Цель налогового учета — формирование информации для контроля за правильностью исчисления и уплаты в бюджет налогов. Данные налогового учета по отношению к данным бухгалтерского учета во многом вторичны.

Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности организации.

Бухгалтерский учет в системе управления и его основные принципы

В бухгалтерском учете хозяйственная деятельность отражается как система разнородных, но взаимосвязанных объектов хозяйственных средств и их источников. Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета:

в системе бухгалтерского учета отражаются все хозяйственные операции документально оформленные;

в бухгалтерском учете отражается только то, что может иметь денежное измерение;

бухгалтерский учет непрерывен во времени;

в бухгалтерском учете используют свои специфические методы (приемы), которые не применяются в других видах учета (счета, двойная запись, баланс и др.).

Основные принципы (правила) бухгалтерского учета следующие:

Принцип – основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Принцип автономности предполагает, что организация существует как единое самостоятельное юридическое лицо, ее имущество обособленно от имущества его собственников (учредителей).

Принцип двойственности означает непрерывное отражение хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ.

Принцип стоимости означает оценку объектов учета в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, – по стоимости его изготовления.

Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Минфина РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

4 Принцип непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявить об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год.

Принцип разграничения текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями во внеоборотные активы.

Последовательность применения выбранных приоритетов означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности.

Временная определенность отражения в учете хозяйственных операций означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Соответствие доходов и расходов – это соответствие двух потоков затрат и доходов. Доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы получены. В отчетном периоде учитываются только те расходы, которые обеспечили доход данного периода.

Осмотрительность (осторожность, в западной практике – консерватизм) экономического субъекта – это определенная степень осторожности в формировании суждений, необходимых в производстве расчетов, требуемых в условиях неопределенности, чтобы активы или доходы не были завышены, а обязательства или расходы – занижены.

Наличие денежного измерения – это количественное измерение и исчисление фактов хозяйственных явлений и процессов. В качестве единицы измерения выступает валюта страны.

Периодичность обобщения экономических событий. Регулярное балансовое обобщение, которое предопределено такими элементами метода бухгалтерского учета, как составление баланса и отчетности за месяц, квартал, полугодие, год.

Приоритет содержания над формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителем организации своим сотрудникам крупных ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты из-за отсутствия денежных средств, то данную хозяйственную операцию следует признать неправомерной.

Бухгалтерский учет играет большую роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии.

Бухгалтерский учет – одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование.

Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета, так как в ней отражается фактическая информация по каждому виду основных средств, о материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсах, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность, добиваться желаемых результатов. Следовательно, чтобы добиться наибольшего эффекта использования информации для управления предприятием, необходимо применять передовые методы учета, положительного зарубежного опыта, международные стандарты бухгалтерского учета, широко применять вычислительную технику.

Функции бухгалтерского учета

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 4).

Контрольная функция реализуется посредством осуществления контроля: за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий.

Информационная функция – одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения.

Обеспечение сохранности имущества: выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию о фактических параметрах развития объекта управления.

Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода – неупорядоченная информация, процесса – обработка данных, вывода – упорядоченная информация.

Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров.

Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

studfiles.net

1. Сущность и значение бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Процесс сбора информации о хозяйственной деятельности организации подразумевает определение, классификацию, оценку и измерение хозяйственных операций и других экономически значимых событий с целью последующего их отражения в системе управленческого учета.

Под регистрацией понимают упорядоченное и последовательное отражение хозяйственных операций и других экономически значимых событий в первичных документах и учетных регистрах.

Обобщение информации означает анализ, подготовку и интерпретацию информации. В процессе анализа информации о предоставляют состав информации, предоставляемой пользователям, круг пользователей, взаимосвязь между различными показателями деятельности организации, зависимость показателей от экономически значимых событий и ситуаций. Процесс подготовки и интерпретации информации предусматривает предоставление логически связанной плановой, учетной и иной информации, включающей, по необходимости, аналитические и прогнозные заключения.

Подготовленная информация предоставляется пользователям в виде отчетов табличного, графического и текстового формата.

Главная цель бухгалтерского учета — формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятия управленческих решений. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

2. Система нормативного регулирования бухгалтерского учета в Российской Федерации.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документам имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», ПБУ),.другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1-й уровень; законодательные акты, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

• 2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

• 3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

• 4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

1) Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность.

К первому уровню системы следует отнести Гражданский кодекс РФ, федеральные законы.

2) Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете — положения) призваны конкретизировать закон о бухгалтерском учете и отчетности. В настоящее время, как уже говорилось, в России разработано и утверждено 20-положений по бухгалтерскому учету и отчетности; из них особенно важным является ПБУ 1/98 «Учетная политика организации», поскольку в нем изложены основные принципы учета (непрерывности деятельности организации, осмотрительности, последовательности применения учетной политики и др.).

На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3) Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями.

4) Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

• документ по учетной политике предприятия;

• утвержденные руководителем формы первичных учетных документов;

• графики документооборота;

• утвержденный руководителем План счетов бухгалтерского учета:

• утвержденные руководителем формы внутренней отчетности.

studfiles.net