В бюджетном учреждении и при УСН

Имущественные требования, причитающиеся к получению хозяйствующим субъектом в связи с отгрузкой товара, оказанием услуг или производством работ с отсрочкой оплаты, называют дебиторской задолженностью (ДЗ).

ДЗ делится на нормальную и просроченную. Просроченная ДЗ подразделяется на сомнительную и безнадежную. Согласно законодательству сомнительный долг – это задолженность перед организацией, возникшая при выполнении договорных обязательств, если это задолженность не оплачена в сроки, определенные договором и не имеет обеспечения. Безнадежный долг – это задолженность, с истекшим сроков исковой давности, а невозможные к взысканию долги, которые признаны таковыми на основании акта специализированного органа или ликвидации дебитора.

Основанием для возникновения безнадежной задолженности являются следующие факторы:

- ликвидация или банкротство организации-должника;

- окончание срока исковой давности без согласования суммы долга дебитором.

Алгоритм списания безнадежной дебиторской задолженности

На чем можно заработать денег в интернете?При выявлении просроченной ДЗ организация обязана принять меры для ее погашения. Сначала истребование происходит в претензионном порядке, а если это не помогло, то в судебном.

На чем можно заработать денег в интернете?При выявлении просроченной ДЗ организация обязана принять меры для ее погашения. Сначала истребование происходит в претензионном порядке, а если это не помогло, то в судебном.Если по завершении срока исковой давности задолженность не оплачена или в отношении должника прошла ликвидация, то задолженность подлежит списанию. Согласно ст. 196 ГК РФ исковая давность для списания дебиторской задолженности составляет три года. ДЗ в бухгалтерском учете списывается на основании итогов инвентаризации задолженности, письменных пояснений и приказа руководителя организации.

Инвентаризация задолженности проводится согласно Методических указаний по инвентаризации имущества и обязательств. Результаты оформляются инвентаризационным актом по форме ИНВ-17. По результатам инвентаризации составляется сводная справка, включающая следующую информацию:

- название и реквизиты должника;

- сумма задолженности и дата возникновения;

- данные первичных документов, подтверждающих задолженность;

- документы, доказывающих попытки истребования задолженности.

Также в акте указываются суммы задолженности, согласованной и несогласованной с контрагентами. На основании справки руководитель подписывает приказ о списании задолженности.

Резерв по сомнительным долгам

ДЗ списывается в счет обязательного резерва по сомнительным долгам. Этот резерв создается при возникновении сомнительной задолженности после проведения инвентаризации и рассчитывается в таком порядке:

где СЗ1 – сомнительная задолженность сроком от 45 до 90 дней,

СЗ2 – сомнительная задолженность сроком более 90 дней.

Следует обратить внимание, что величина создаваемого резерва не должна превышать 10% от суммы выручки.

При оформлении резерва в бухучете делается следующая запись:

Дт 91.1 Кт 63 – создан резерв по сомнительным долгам

Для списания задолженности за счет резерва делается проводка:

Дт 63 Кт 62 – списана ДЗ.

При исчислении налога на прибыль ДЗ списывается по решению о ликвидации дебитора или акта уполномоченного органа, подтверждающего невозможность взыскания задолженности.

Отчисления в резерв включаются в операционные расходы в бухгалтерском учете и во внереализационные расходы – в налоговом учете.

Списанная ДЗ в течение 5 лет показывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если дебитор погасил задолженность после ее списания, то в учете делается такая проводка:

Дт 51 (50) Кт 91.1 — оплата списанной задолженности, относится на прочие доходы.

Если задолженность не списана, но ее сумма входит в расчет резерва по сомнительным долгам, то сумму резерва следует скорректировать:

Дт 63 Кт 91.1 Корректировка суммы резерва на поступившую оплату от дебитора.

Списание за счет чистой прибыли

Лучшие бизнес-идеи с минимальными вложениями!Существует еще один метод списания ДЗ — за счет финансового результата организации, то есть за счет чистой прибыли или убытка.

Лучшие бизнес-идеи с минимальными вложениями!Существует еще один метод списания ДЗ — за счет финансового результата организации, то есть за счет чистой прибыли или убытка.Законодательство не содержит запрета списывать ДЗ, однако проверяющие органы могут заинтересоваться таким способом списания задолженности. Поэтому для проведения такой операции стоит запастись доказательствами правомерности списания за счет чистой прибыли.

Основанием для такого списания задолженности является протокол общего собрания учредителей, на котором принято решение списать безнадежную задолженность в счет уменьшения чистой прибыли. Следует отметить, что возможность использования чистой прибыли для списания дебиторской задолженности должна быть зафиксирована в Уставе организации. В учете эта операция отражается нетиповой проводкой:

Дт 84 Кт 62 – списана задолженность за счет чистой прибыли.

Особенности списания при УСН

Для списания дебиторской задолженности компанией, применяющей УСН, требуется тот же комплект документов, что и для других организаций.

Однако компания не может включить в состав расходов для налогообложения сумму списанной задолженности, так как перечень расходов,уменьшающих налогооблагаемую базу, закрытый. Расходы от списания ДЗ в этот перечень не входят.

Особенности списания в бюджетных учреждениях

Для списания безнадежной ДЗ требуется следующий комплект документов по каждому факту возникновения такой дебиторской задолженности:

- результаты инвентаризации ДЗ с приложением первичных документов;

- указание причин невозможности взыскания задолженности (в письменном виде) с приложением соответствующих документов;

- приказ руководителя бюджетного учреждения;

- согласование списания задолженности с распорядителем средств бюджета и исполнительным бюджетным органом.

Списание безнадежной задолженности в бюджетном учреждении отражается в учете следующей записью:Дт 0 401 10 173 «Чрезвычайные доходы от операций с активами»

Кт 0 205 00 000 «Расчеты по доходам»

Одновременно с этой операций сумма безнадежной задолженности указывается на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов». В течении пяти лет сумма списанной задолженности сохраняется на забалансовом счете для мониторинга платежеспособности дебитора.

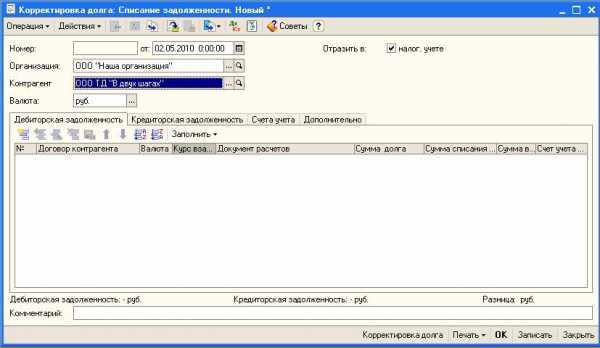

Отражение списания дебиторской задолженности в 1С

Для списания дебиторской задолженности в программе 1С есть корректировочный документ «Списание задолженности». В шапке документа указать контрагента и валюту. В закладке «Дебиторская задолженность» следует нажать клавишу «Заполнить», после этого таблица заполнится документами, по которым есть долги на текущую дату.

дебиторская задолженность в 1с

дебиторская задолженность в 1с Сумма списываемой задолженности в налоговом учете вводится вручную, так как она может не быть равной сумме списываемой задолженности в бухгалтерском учете. В закладке «Счета учета» поставить корреспондирующий счет. В конце провести документ.

Итак, для правильного списания ДЗ необходимо выполнить такие действия.

- провести инвентаризацию ДЗ и установить размер сомнительной и безнадежной задолженности;

- оформить бухгалтерскую справку о выявленной задолженности;

- сформировать резерв по сомнительным долгам на основе данных инвентаризации;

- обосновать в письменном виде нереальность получения долга;

- сделать приказ руководителя организации о списании задолженности.

sb-advice.com

Порядок списания дебиторской задолженности — nalog-nalog.ru

Какую задолженность можно списать

Как документально оформить списание безнадежной дебиторской задолженности

Списание просроченной дебиторской задолженности в бухгалтерском учете

Списание дебиторской задолженности в налоговом учете

Итоги

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

Важно! Признать нереальным можно долг фирмы, исключенной из ЕГРЮЛ позже 1 сентября 2014 года (п. 2 ст. 64.2 ГК РФ, письмо Минфина России от 23.01.2015 № 03-01-10/1982). Если данные о фактическом прекращении работы внесены в реестр до 1 сентября 2014 года, то долги такой фирмы списываются по общим правилам.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом (письмо Минфина России от 16.09.2015 № 03-03-06/53157). Списание безнадежной дебиторской задолженностикоммерсанта можно только после окончания процедуры банкротства, в случае смерти ИП или вынесения судебным органом решения о невозможности взыскания денег вследствие того, что не удалось установить местонахождение предпринимателя. То есть перед тем как списать дебиторскую задолженность следует убедиться, что сложились для этого указанные выше условия.

Если 2 компании должны друг другу, прежде всего, надо сделать зачет задолженностей, уменьшив размер дебиторки на сумму долга контрагенту. Если компания-партнер всё равно осталась вам должна, эти деньги признаются нереальными к получению, и можно осуществить списание просроченной дебиторской задолженности.

Итак, вы узнали, что компания-должник обанкротилась (или ее исключили из реестра юрлиц позже 1 сентября 2014 года). В таком случае вы понимаете, что вернуть долг не удастся. Как списать дебиторскую задолженность, по которой заканчивается срок исковой давности?

По общему правилу он равен 3 годам, но может прерываться, если:

- должник принял и расписался в акте сверки;

- прислал письмо — признание долга или просьбу предоставить отсрочку;

- заплатил проценты или неустойку;

- фирмы составили дополнительное соглашение к договору, по которому должник признал свое обязательство;

- суд принял от вашей компании иск к нерадивому покупателю.

Прервавшийся срок исковой давности компания должна начать считать заново. Однако он не может превышать 10 лет со дня образования долга (п. 1 ст. 181 ГК РФ).

Как документально оформить списание безнадежной дебиторской задолженности

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому рекомендуем приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Списание просроченной дебиторской задолженности в бухгалтерском учете

Порядок списания дебиторской задолженности

в бухучете фирмы зависит от того, есть ли у нее резерв по сомнительным долгам.Если резерв у компании есть, делается запись: Дт 63 Кт 62 (76 или другие счета по учету задолженности перед вашей организацией) — списание дебиторской задолженности за счет резерва по сомнительным долгам.

Если долг больше резерва, то разница относится на счет прочих расходов: Дт 91.2 Кт 62 (или другой счет по учету дебиторской задолженности).

Списанный долг в течение 5 лет следует учитывать по дебету счета 007 в полной сумме. И только по истечении этого срока он списывается окончательно.

Если резерв предприятие не создавало, то составляются проводки:

- Дт 91.2 Кт 62 (или другой счет по учету дебиторки) — списаны в расходы нереальные к получению денежные средства;

- Дт 007 — списанная задолженность учтена за балансом.

Хранить документы, подтверждающие факт списания дебиторской задолженности

Списание дебиторской задолженности в налоговом учете

Списать в расходы нереальную к получению дебиторку могут только организации, считающие налог на прибыль методом начисления. Соответственно, упрощенцы и плательщики ЕНВД учесть безнадежный долг в расходах не могут (письмо Минфина России от 13.11.2007 № 03-11-04/2/274). Индивидуальные предприниматели на ОСНО также не вправе провести процедуру списания дебиторской задолженности.

В учете для целей налогообложения алгоритм ликвидации дебиторки зависит от того, был ли создан резерв для сомнительных долгов. Если он есть, то предприятие осуществляет списание дебиторской задолженности за счет резерва, а непокрытую резервом часть долга относит на внереализационные расходы. Если резерв не сформирован, то списание дебиторки производится на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истек срок исковой давности;

- в реестре юрлиц появилась запись о прекращении работы должника;

- поступили документы от судебных приставов.

Подтверждающие документы для целей налогового учета следует хранить не менее 4 лет.

Если вы заплатили аванс поставщику, а затем признали этот долг безнадежным, то принятый к вычету НДС нужно восстановить.

ВАЖНО! Если компания приняла решение признать долг физического лица безнадежным и после списания дебиторской задолженности отнести его на расходы, нужно перечислить с суммы задолженности налог на доходы физических лиц.

С точки зрения налоговиков, физлицо получило налоговую выгоду, а агентом по НДФЛ должна выступить компания. Об этом, в частности, пишут Минфин России в письме от 08.02.2012 № 03-04-06/4-27 и ФНС России в разъяснении от 31.12.2014 № ПА-4-11-27362. Если физическое лицо было сотрудником организации, то, помимо уплаты НДФЛ за него, организация должна перечислить с суммы

Итоги

Процесс списания дебиторской задолженности несложен, но строго регламентирован. Его нарушение чревато претензиями налоговых инспекторов и доначислением налога на прибыль либо штрафов за ошибки в учете. Поэтому перед тем как списать дебиторскую задолженность, убедитесь, что проведена инвентаризация и издан соответствующий приказ.

Государство расширило перечень причин списания дебиторской задолженности. Теперь можно не ждать 3 лет, а списывать долги компаний, исключенных из ЕРГЮЛ, на дату исключения должника.

Однако все же советуем не увеличивать расходы предприятия путем списания дебиторской задолженности и приложить максимум усилий для ликвидации дебиторки контрагента, предложив ему, например, рассрочку или реструктуризацию долга.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Безнадежная задолженность в 2019 — списание

Любая сделка подразумевает наличие определенных обязательств у каждого из ее участников, но от недобросовестности партнеров не застрахован никто. Когда одна из сторон соглашения отказывается возвращать денежные средства, полученные в качестве займа или оплачивать товары или услуги, образовывается долг.

За этим следует обращение пострадавшей стороны в судебные инстанции для взыскания денег. Но в ряде случаев даже такая процедура не способна помочь. Это происходит в том случае, если долг признают безнадежным.

Определение

Безнадежная задолженность — это долговые обязательства, взыскать которые не удается по ряду причин. Это могут быть экономические, юридические или социальные причины. Вероятность возврата долга такого характера практически невозможна. Для того чтобы установить безнадежность обязательств, выделяют несколько характерных для этого признаков.

К ним относятся:

- В отношении долгов закончился срок исковой давности.

- Должник признан банкротом; фирма, взявшая займ, ликвидирована.

- У дебитора нет возможности оплатить счета:

- установленная недостаточность материальных средств;

- он умер или лишился свободы;

- нет возможности найти должника, скрылся.

То есть, прежде чем объявить долги невозвратными, следует провести возможные меры взыскания, и лишь при соответствии перечисленным признакам признать факт безнадежности. Однако не всегда дебиторка списывается с балансового учета сразу.

В каких случаях безнадежная задолженность списывается?

Основными посылами для безоговорочного списания являются окончание срока давности и ликвидация предприятия. Смерть заемщика не всегда становится поводом запуска этой процедуры, ведь долговые обязательства переходят по наследству.

Когда кредитор испробовал все способы возврата, признал нереальность этой процедуры, ничего другого не остается, как списать долг с учета. Рано или поздно это происходит с любым безнадежным долгом.

Прежде чем приступить к отражению процедуры в бухгалтерском балансе, кредитор должен получить документы, подтверждающие нереальность возврата.

Истечение давности получится доказать:

- документами на отгрузку товаров приобретателю, который в итоге не оплатил счет;

- бумагами об уплате поставщику авансового взноса;

- другими актами сверки.

Если же срок не прошел, то для списания долга основанием служат:

- постановление, полученное в ходе судопроизводства о признании долга нереальным для возврата;

- выписка из ЕГРЮЛ, в которой значится исключение компании из списка, что подтверждает ее ликвидацию;

- решение суда о невозможности взыскания денег с неплательщика.

Вся вышеперечисленная документация должна храниться у кредитора, так как относится к бухгалтерской отчетности. Длительность хранения — пять лет. Соответственно, и все бумаги, доказывающие образование первичного долга, также подлежат хранению.

Как это сделать

Перед списанием организация проводит ряд подготовительных процедур. Долги учитываются не общей суммой, а по каждому должнику в отдельности. Поэтому первым делом следует провести их инвентаризацию. Для ее проведения руководитель подписывает специальный приказ. На его основании бухгалтерия составляет справку о состоянии кредиторской и дебиторской задолженности. Она формируется на ту дату, в которую будет осуществляться инвентаризация.

В этой справке указывается подробная информация о каждом должнике, а также вносится список документов, подтверждающих образование долга. Результаты проверки вносятся в специальный акт. В нем следует выделить сумму безнадежной задолженности обособленной строкой. Затем акт становится основанием для процедуры списывания с баланса.

Для того чтобы фирма, выступающая кредитором, не несла убытков, она создает резервный фонд. За счет средств этого фонда и происходит списание. Формируется он из прибыли организации. Его называют резервом по сомнительным долгам. Создание такого резерва регулируется российским налоговым кодексом.

Следует учитывать такие нюансы:

- Сформировать резервный фонд могут только те компании, которые платят налог на прибыль.

- Средства резерва идут на погашение лишь основной части долга. Проценты, пени и штрафы сюда не входят.

- Размер фонда зависит от сроков образования задолженности. Если просрочка превышает три месяца, то его размер равен полной долговой сумме, если от 45 до 90 дней — то половине задолженности. Просрочка, не превышающая 45 дней, право на создание резервного капитала не дает.

- Максимальный размер резервной части не может превышать 10% от прибыли фирмы, которую она получает за один отчетный промежуток.

Неиспользованный в текущем промежутке резервный капитал переносится на следующий период. Если размер невозвращенного долга меньше суммы, записанной в резерв, то полученную разницу относят на счет внереализационных расходов. Разница отражается в качестве убытка.

Списывать долг следует именно в том отчетном периоде, в котором он был признан безнадежным. Более позднее списание считается неправомерным. Поэтому аналитики советуют вести учет безнадежных долгов на постоянной основе. Это позволит своевременно списать их с резервного капитала. Ведь риск невыплаты кредита присутствует в любом банке или других крупных организациях, выдающих займы.

Эта процедура вносится в бухгалтерский баланс так:

- Дебет 91.2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» — так отмечается факт создания резерва.

- Дебет 63 «Резервы по сомнительным долгам» Кредит счетов 60, 62, 76 — подтверждает факт списания дебиторки, нереальной к взысканию.

Но эти проводки действительны в том случае, если резервный капитал у предприятия присутствует.

Если же он создан не был, тогда операция отражается так:

- Дебет 91.2 «Прочие расходы» Кредит счетов 60, 62, 76 — списание дебиторских долгов.

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — так вносится дебиторка, которую взыскать невозможно.

При этом списанный долг подлежит отражению на забалансовом счете 007 еще в течение пяти лет. Эта необходимость продиктована тем, что нужно наблюдать за наступлением возможности взыскания, если финансовое положение должника в течение этого периода поменяется в лучшую сторону.

Возникают ситуации, когда иск к должнику сопровождается встречным иском к кредитору. То есть, оба предприятия оказываются должны друг другу. Тогда списывать задолженность нельзя, но позволено произвести взаимозачет требований по согласию сторон.

Однако если одна из сторон не согласна, при судебных разбирательств долг будет признан безнадежным даже в случае встречных требований. Лучше всего признавать невозвратной ту часть задолженности, которая не перекрывается собственным кредиторским долгом.

Налоги

Описанная процедура нередко становится предметом спора между налоговой инспекцией и налогоплательщиком. Налоговые органы могут признать процедуру списания неправомерной. Ведь проведение процесса способствует уменьшению платежа по налогу на прибыль. В этом случае, предприятию грозит образование долгов перед бюджетом.

Поэтому прежде чем решиться запускать процесс, следует внимательно изучить все нормативы, установленные налоговым законодательством в части этого вопроса.

Так, если долг признан безнадежным по причине истечения срока, то он должен учитываться в составе внереализационных расходов в том же периоде, когда закончился период возврата. Причем учет происходит в итоговый день платежного периода.

Если же посылом стала ликвидация предприятия, то задолженность учитывается в расходах того промежутка, когда была внесена запись об исключении организации-должника из реестра юридических лиц.

Срок исковой давности

Исковая давность, установленная по отношению к безнадежным долгам, составляет три года. Однако в части случаев, она может быть и продлена. Максимальная длительность может достигать десяти лет. Начинается отсчет давности на восьмые сутки со дня востребования. То есть, после 8 дней, которые следуют за установленной соглашением датой.

Нередко встречаются случаи, когда время выполнения обязательств прописано в договоре нечетко. Тогда давность нужно считать с того момента, когда кредитор потребовал выполнения договоренностей от оппонента. Существует ряд нюансов при учете этого параметра.

Исковая давность может быть прервана. Послужить этому могут любые действия со стороны должника. Любой размер платежа, даже самый маленький служит к прерыванию срока. С момента осуществления платы, он начинает отсчитываться заново.

Второй причиной прерывания срока становится обращение кредитора в судебные инстанции с иском. Как только суд выносит постановление о возврате должником денежных средств, срок получает новую точку отсчета. Исключением являются случаи, когда иск был оставлен судебными органами без рассмотрения. Тогда давность не прерывается.

Бухгалтеру важно отслеживать срок истечения давности. Пропущенный момент взыскания может отразиться на последующей процедуре списания. Ведь оно возможно в период образования долго. Самостоятельно выбирать налогоплательщику дату списания государство не позволяет.

Признание задолженности безнадежной сопровождается рядом определенных действий, равно, как и последующее списание. Для предприятия эта процедура приносит доход в виде уменьшения налога на прибыль. Поэтому налоговые органы внимательно отслеживают правомерность проведения этого процесса.

Видео: Списание задолженности

finbox.ru

бухгалтерском и налоговом, порядок взыскания безнадежной дебиторской задолженности

В связи с общемировым финансовым кризисом появление безнадежных дебиторских долгов стало достаточно распространенным явлением для большинства организаций. Однако доказать безнадежность имеющейся перед компанией задолженности – достаточно непростая задача, которая под силу только опытному бухгалтеру. Успешное списание безнадежного долга в бухгалтерском учете возможно лишь при знании действующего законодательства и основного порядка проведения подобной процедуры.

Под понятие дебиторской задолженности попадает сумма всех выплат по долговым обязательствам, предполагаемая к получению организацией со стороны физических и юридических лиц. При определенных обстоятельствах, безнадежным может признаваться долг, невозможный к взысканию с контрагентов в связи с определенными причинами. Безнадежные долги по региональным и местным налогам и сборам списываются в порядке, установленном действующим законом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49. Это быстро и бесплатно!

Как выполняется списание задолженностей согласно документации бухгалтерского учета?

Имеющаяся перед организацией задолженность может быть признана невозможной к взысканию, если наблюдается один из следующих случаев:

- Прошел срок исковой давности, составляющий 3 года с момента информирования юридического лица о нарушении его прав. Отчет времени может быть прерван и начат сначала, если должником были совершены действия, свидетельствующие о его прямом или косвенном признании имеющейся задолженности. Срок давности относительно имеющегося долгового обязательства не может составлять более 10 лет. Данный момент четко зафиксирован действующей законодательной базой.

- Банкротство. Должник не может выполнить свои обязательства по причине ликвидации организации или признания ее банкротом со стороны соответствующих органов.

- Розыск должника не дает результатов. Наличие официального постановления о завершении исполнительного производства ввиду невозможности на протяжении длительного времени обнаружить местонахождение должника.

- При официальном подтверждении факта отсутствия у контрагента имущества, которое может попадать под действие взыскания.

- Смерть физического лица или признание его умершим в соответствии с установленным гражданско-процессуальным законодательством порядком.

Основными посылами для безоговорочного списания безнадежного долга являются окончание срока давности и ликвидация предприятия

В период, который предшествует отчетному, сумма готовящегося к списанию долга должна быть зарезервирована, согласно предусмотренному законом порядку. Если такая процедура организацией не осуществлялась, то все траты относятся к финансовым расходам коммерческой или некоммерческой организации.

Важно! Формирование денежного резерва относительно сомнительных и невозможных к погашению долгов является прямой обязанностью организации.

Стоит заметить, что списание задолженности в результате неплатежеспособности должника, принесшее финансовый убыток организации, не является ее аннулированием. За финансовым балансом подобные суммы должны отражаться не менее 5 лет с момента выполненной процедуры списания, что позволит отследить возможность их взыскания при изменении имущественного состояния должника.

Порядок списания безнадежной задолженности предполагает внесение суммы на специально созданный забалансовый счет. В случае, если несущее долговые обязательства лицо или предприятие произведет платеж или полное погашение относительно списанной ранее суммы долга, то полученные средства следует отразить в соответствующей статье доходов, полученных организацией.

В бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору)

В балансе остатки относительно текущих счетов резерва по сомнительным долговым обязательствам не указываются, соответственно, размер задолженности отражается с вычетом зарезервированных средств. В то же время на эту сумму снижается показатель не распределенной прибыли организации. При составлении финансового отчета отчисления, выполненные в резерв относительно сомнительных долговых обязательств, фиксируются в составе расходов категории «прочее».

Важно! Выполненное за счет резерва списание долгов никоим образом не влияет на показатели составляемой бухгалтером отчетности.

Как происходит списание долга в документации налогового учета?

Все дебиторские долговые обязательства, признанные безнадежными к погашению, проходят процедуру списания в полном объеме с учетом НДС, что обозначено действующим законодательством.

Стоит заметить, что каждый налогоплательщик имеет законное право на создание резервов по отношению к сомнительным задолженностям контрагента. Однако, данное право действительно исключительно в том случае, когда долг образовался в результате оказания определенных услуг или поставки товаров.

В налоговой документации сумма долга входит в состав расходов, которые не связаны с деятельностью предприятия, и включаются в расчет налога

Если со стороны налогоплательщика был создан резерв для погашения ненадежных долговых обязательств, то списание безнадежного долга в налоговом учете производится за его счет. Если же финансовый запас не создавался или его размер является недостаточным для полного покрытия суммы долга, то такие расходы фиксируются в категории внереализационных.

Важно! Отчисляемые в такой резерв суммы вносятся в статью внереализационных расходов в последний из дней налогового периода, что предоставляет возможность снизить размер налоговой базы за текущий период.

В подобном порядке может осуществляться и списание задолженностей, которые не связаны с процессом реализации каких-либо товаров или услуг.

Возможно признание безнадежными и долговых обязательств, которые возникли при следующих обстоятельствах:

- отказ от погашения долговой суммы или же ее неполная оплата согласно договору займа;

- аванс, который был перечислен поставщику товаров или услуг в счет запланированной, но не осуществленной сделки.

Налоговики, находя при проверках налога на прибыль списание налогоплательщиками безнадежных долгов, особое внимание обращают на причины такого списания

Сумма признанной безнадежной дебиторской задолженности в налоговом учете подлежит списанию, что декларируется в подаваемой относительно накладываемых на прибыль налогов документации, отражаясь в отдельной категории Приложения №2 к Листу 02.

Особенности списания безнадежной задолженности

Перед выполнением официального списания безнадежной к взысканию задолженности перед бюджетом со стороны организации должен быть выполнен целый ряд процедур, которые позволят осуществить все действия в строгом соответствии с законом.

Согласно официальному положению относительно ведения бухгалтерского учета все имеющиеся долги, предварительно признанные невозможными к взысканию, могут быть списаны не общим объемом, а исключительно «поименно». Поэтому каждая компания обязана производить инвентаризацию просроченных долговых обязательств, чтобы выявить договора, которые подлежат процедуре списания.

Проведение инвентаризации сотрудниками компании возможно лишь после подписания приказа от руководства. Обычно периодичность подобных бухгалтерских процедур определяется руководством компании индивидуально для каждого предприятия, однако обязательно такое мероприятие проводится накануне составления годовой отчетности.

Списывать долг следует именно в том отчетном периоде, в котором он был признан безнадежным. Более позднее списание считается неправомерным, поэтому аналитики советуют вести учет долгов на постоянной основе

Если же организация создает резерв сомнительных к погашению долгов для оптимизации налогообложения, то инвентаризация имеющихся перед компанией задолженностей производится под конец каждого подотчетного квартала. Перед составлением документации касательно проводимой инвентаризации обязательно должна быть заполнена справка с информацией о текущем состоянии дебиторской и кредиторской задолженности.

Читайте также, что такое сомнительный долг и как происходит создание резерва по неблагонадежным долгам в бухгалтерском и налоговом учете.

По завершении инвентаризации все полученные при ее проведении результаты должны быть зафиксированы актом, составляемым согласно форме ИНВ-17. Этот документ обязательно должен содержать информацию о признанных со стороны имеющихся дебиторов долговых обязательствах, неподтвержденных суммах долга и задолженностях, по которым было достигнуто окончание срока исковой давности.

Заключение

Общая процедура списания задолженностей достаточно проста, однако она требует строгой регламентации и соблюдения всех документальных аспектов. Нарушение относительно выполнения таких действий может быть чревато для организации возникновением претензий со стороны налоговой инспекции, и, соответственно, наложением штрафных санкций за ошибки бухгалтерского учета или дополнительного начисления налогов.

Действующее законодательство создало достаточно удобную и простую схему списания дебиторских долгов, однако рекомендуется не увеличивать финансовые расходы предприятия, а все же находить компромиссные решения с контрагентами. Примером такого решения является предоставление выгодных условий реструктуризации или рассрочки.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

lichnyjcredit.ru

Списание безнадежной дебиторской задолженности — образец приказа, порядок, при УСН

Дебиторская задолженность, признаваемая безнадежной, в связи с истечением срока на предъявление искового требования о взыскании средств или нахождении должника в состоянии банкротства, подлежит списанию.

Достоверность бухгалтерского и налогового учета предприятия отражается в его балансе, который должен содержать достоверные сведения о финансовом положении организации.

При применении общей системы налогообложения такие непредвиденные расходы учитываются при формировании базы для расчета взносов, обязательных для оплаты в бюджет.

На первый взгляд процедура не представляет сложностей, но на практике у бухгалтера возникает множество вопросов о порядке учета суммы списания в бухгалтерском и налоговом учете, особенностях расчета НДС, составлении баланса при УСН.

Что это значит

Безнадежной дебиторской задолженностью является платеж, получение или взыскание которого в обычном порядке нереально.

Согласно п.16 Положения по бухучета долги признаются безнадежными, когда невозможно отразить их как расходы.

Дебиторская задолженность рассматривается с трех сторон:

- как средство погашения долга в пользу кредитора;

- как часть реализованной, но не оплаченной продукции;

- как оборотное средство, возникшее за счет обмена собственных и заемных средств.

Основания

По правилам ведения бухгалтерского учета списание безнадежных долгов происходит по каждому контрагенту и договору отдельно.

Для проведения указанных действий должно быть одно из оснований, признаваемых на основании НК РФ:

- если истек срок давности обязательства – прошла исковая давность;

- судебным приставом вынесено постановление о возврате исполнительного листа в связи с невозможностью взыскания по причине отсутствия средств у предприятия на расчетных счетах, активов и др.;

- компания ликвидировано без права правопреемства;

- издан государственный акт о прекращении обязательств по договору.

Подойдет любое из указанных обстоятельств для списания долга. Преимущество следует выбирать то, которое произошло раньше наступления другого.

Это повлияет на дату проведения бухгалтерских проводок и налогового учета. Так, задолженность фиксируется в последний день, когда возникло обстоятельство, из-за которого средства стало невозможно взыскать.

В правилах ведения бухучета подробно все основания не прописаны, но упомянуто об истечении срока исковой давности (п.77 Положения 34н).

Для установления причин в практике к учету прикрепляют положение о бухгалтерской политике. Какие из оснований делают долг безнадежным, рассматривается с точки зрения экономических показателей.

Порядок списания безнадежной дебиторской задолженности

Под исковой давностью понимается период для подачи требований о взыскании задолженности через суд в силу ст.195 и 200 ГПК РФ. Если должник заявит об истечении этого срока, то других возможностей к получению средств законом не предусмотрено.

Одновременно подача иска на должника лишает кредитора возможности списать задолженность, т.к. указанное правовое действие прерывает срок давности.

Для проведения бухгалтерского и налогового учета по безнадежному долга потребуется предоставить в обоснование другие документы: выписку о ликвидации из ЕГРЮЛ, постановление службы судебных приставов об отсутствии имущества у компании-контрагента.

Когда истечет срок исковой давности зависит от условий первоначального договора между контрагентами.

Так, если в нем установлена дата исполнения обязательства по оплате товаров, работ или услуг, то начало периода, когда начинает течь срок исковой давности, четко определен.

Отражаться это может, например, в такой формулировке: «Платеж за товар производится в течение 3 дней с момента отгрузки товара», «Внесение платы за услуги назначено на 01.04.2017 года».

Когда срок возникновения задолженности не установлен, важное значение имеет факт предъявления требования по оплате кредитором должнику. Первый должен отправить покупателю или заказчику письмо с требованием по внесению платы.

С момента его получения должно пройти 30 дней – именно с этой даты будет начинаться срок исковой давности.

Обычно этот период устанавливается на основании общих требований ГК РФ в 3 года, в некоторых случаях при заключении определенны видов договоров может составлять 1 и 2 года.

Сокращенные сроки применяются к договорам о страховании, по обязательству в связи с перевозкой груза, при ненадлежащем исполнении работ по требованию заказчика.

Считается период вместе с праздничными и выходными днями. Предположим, срок оплаты наступил 15.04.2015, ровно через год 15.04.2016 истечет исковая давность.

В отношении дат, которые пришлись на выходные и праздники, срок наступает в ближайший рабочий день.

При признании должником своих финансовых обязательств, если это отражено в письменной форме – дополнительном соглашении или акте сверки, срок исковой давности прерывается и начинается заново.

Это важно для бухгалтерского учета, поскольку если составлен такой документ, а задолженность числится как безнадежная и списана, это является нарушением налоговых требований и правил ведения бухгалтерского учета.

Прерывается время также в связи с оплатой должником части задолженности или неустойки, процентов, либо при направлении письма с просьбой об изменении срока выплаты, отсрочке или рассрочке.

Срок исковой давности прерывается в связи с наступлением следующих обстоятельств:

- наступление форс-мажора: стихийного бедствия, военных действий, другое действие непреодолимой силы;

- стороны назначили меры медиации;

- по договору установлен мораторий по акту правительственного органа;

- контрагенты переведены в режим военного положения по распоряжению властей.

Документы

Основными документами для списания являются:

- акт инвентаризации;

- справка с пояснениями бухгалтера с обоснованием;

- приказ о списании, заверенный руководителем предприятия.

В обязанности бухгалтера входит подготовка полного комплекта бумаг в обоснование на списание:

- судебного решения об объявлении компании банкротом;

- выписка из ЕГРЮЛ о ликвидации предприятия;

- постановление судебных приставов о закрытии исполнительного производства в связи с отсутствием имущества у должника или прекращении им своей деятельности.

Обычно в процессе ликвидации предприятия утверждается комплекс мер на выплату долгов в порядке очередности.

В первую очередь включаются требования о выплате задолженности кредиторам, материальные претензии которых обеспечены залогом.

Как составить приказ и его образец

Формы документа для приказа не установлено. Он оформляется на фирменном бланке и содержит сведения о размере дебиторской задолженности, подлежащей списанию, реквизитах договора, наименовании контрагента. Указывается порядок списания – за счет резерва сомнительных долгов или внереализационных расходов.

Составление распоряжения по внутренним правилам возможно:

- при наличии допустимых законом оснований для списания задолженности;

- наличия полного документарного обоснования;

- после составления инвентаризации бухгалтером и составления соответствующего акта.

Скачать образец приказа можно по ссылке.

В обязанности бухгалтера входят:

- контроль полноты документов по списываемой задолженности;

- установление и анализ правильности исчисления срока исковой давности;

- получение документов о ликвидации должника;

- проверка реализации всех возможных способов взыскания задолженности – через суд, при обращении к судебным приставам-исполнителям при наличии вступившего в силу решения.

При составлении приказа необходимо обосновать:

- попытки обосновать все возможные способы взыскания долга без положительного результата – в претензионном порядке, через суд, путем проведения актов сверки и др.;

- нецелесообразность обращения в судебные органы для взыскания долга в связи с превышением суммы расходов над размером задолженности.

При УСН

Зачастую ошибкой бухгалтеров на предприятиях на УСН является применение кассового метода учета и расходов, а не документально.

При списании долга с баланса предприятия, работающего по УСН, к заверенному руководителем организации-кредитора приказу прикладывается справка о ликвидации должника или выписка из ЕГРЮЛ.

При применении УСН расходы на невзысканную задолженность в балансе не отражаются в связи с особенностью налогового режима. Статья доходов в этом случае не уменьшается на величину безнадежных долгов.

Таким образом, ликвидация контрагента-должника не влияет на ведение бухгалтерского и налогового учета при упрощенной системе налогообложения.

По кассовому методу задолженность отражается при ликвидации должника в составе доходов.

Однако списание не несет за собой прибыли, поэтому на учете это не отражается. Также законом не предоставлена возможность по учету дебиторской задолженности в составе внереализационных расходов.

Особую сложность представляют случаи, когда задолженность произошла в момента, когда предприятие применяло ОСНО до перехода на УСН.

Поскольку в налоговом законодательстве отсутствуют нормы, регламентирующие учет и списание таких долгов как безнадежных, необходимо получение консультации в налоговых органах.

Признание долга безнадежным и его списание производится с учетом проводки по НДС Дт 76 Отложенные расчеты – Кт 68 Текущие расчеты.

Если не сформирован резерв по сомнительным платежам, то расходы учитываются как внереализационные.

Видео: 7 технологий возврата дебиторской задолженности

finbox.ru

проводки и порядок списания :: BusinessMan.ru

В процессе взаимодействия юридических лиц между собой возникают ситуации, связанные с возникновением долговых обязательств. Это может быть как кредитная, так и дебиторская задолженность. А что они означают? Давайте детально рассмотрим их описание:

- Кредиторская задолженность (безнадежной может быть признана). То есть когда организация должна другому юридическому или физическому лицу определенную сумму денег за оказанные услуги или товар.

- Дебиторская задолженность. Она складывается из совокупности долгов перед организацией, со стороны иных юрлиц и физлиц.

Классификация долгов

Подобные долги также квалифицируется как:

- Сомнительные. Возможные к взысканию долги. То есть вероятность их возврата достаточно высока.

- Безнадежные. Это долги, которые будут списаны, следуя правилам бухгалтерского учета.

Согласно действующим правилам, для того чтобы списать долг, который из года в год оставаясь грузом на балансе компании, ухудшая ее финансовые показатели, необходимо признать подобную задолженность безнадежной.

Подобное списание возможно не только между юридическими лицами, но и в случае возникновения задолженности физического лица перед юридическим. Такую ситуацию можно наблюдать при взаимодействии банков с населением, а именно в сфере кредитования. В редких случаях, когда банк не имеет возможности выплатить вклады граждан, можно наблюдать обратную ситуацию.

Долг безнадежный

Признание задолженности безнадежной регулируется Налоговым кодексом. Правила направлены на корректное взыскание налогов с прибыли юридических лиц, которые должны иметь возможность не платить платежи по отсутствующим по факту доходам.

Условия для признания долга

Признать долг безнадежным можно при условии:

- Истечения срока исковой давности (СИД), что в общей практике составляет три года. Датой отсчета признается момент, когда действия должника свидетельствуют об отказе от исполнения обязательств. Однако срок может быть продлен по причине того, что должник совершил действия, квалифицированные кредитором как признание долга. То есть СИД прерывается и начинается новый срок, но не более десяти лет.

- Долг не может быть взыскан по причине ликвидации или банкротства компании.

- Наличие официального документа от государственных органов по взысканию долгов (приставы) о невозможности исполнения обязательств должником, с обоснованием причины.

- Отсутствие данных о местонахождении должника и его активов после проведенных розыскных мероприятий.

- Отсутствие имущества, которое можно взыскать в счет погашения долга.

Когда возникает несколько оснований, чтобы признание задолженности безнадежной было возможным, то делается это в тот отчетный период, когда основание возникло первый раз. Однако критерии признания долга безнадежным при налоговой отчетности применяются и в бухгалтерском учете.

Учет задолженности в бухгалтерии

Для списания долга дебитора необходимо выполнить следующие шаги:

- признание задолженности сомнительной;

- создание резерва, размер которого определяется как сумма резервов по каждой отдельной задолженности;

- после того как задолженность признана безнадежной, можно переходить к процедуре списания.

Все перечисленные действия находят отражение в бухгалтерских проводках:

Дебет | Кредит | Содержание |

91-2 | 63 | Направление операции формирование резерва для покрытия безнадежных долгов |

63 | 62 | Операция списания дебиторской задолженности списание за счет средств резерва |

007 | Отражение за балансом |

Задолженность безнадежная к взысканию в бухгалтерском учете списывается путем инвентаризации. Она проводится согласно письменному распоряжению руководства организации, для чего создается специальная комиссия. Проведение подобных мероприятий — обязанность хозяйствующих компаний. Именно комиссия определяет, когда задолженность безнадежная к взысканию и ее списание. Порядок действия следующий:

- составляется приказ об инвентаризации дебиторской задолженности;

- формируется документация, подтверждающая факт невозможности взыскания долга после проведенной инвентаризации;

- формируется приказ о списании дебиторского долга;

- списание отражается в бухгалтерских проводках для дальнейшей отчетности.

Действия бухгалтера

Говоря о признании задолженности безнадежной к взысканию, действия бухгалтерии должны основываться на:

- результатах работы комиссии по инвентаризации, которые отражены в соответствующей документации;

- бухгалтерской справке;

- приказе руководителя.

В случае, когда организация не сформировала резерв по долгам в предыдущем налоговом периоде, ситуация для разных хозяйствующих субъектов отличается:

- для коммерческих организаций задолженность, безнадежная увеличивает статью расходов;

- для коммерческой компании долги относят к результатам финансовой деятельности.

В любом случае подобное отражается на компании не лучшим образом. В свою очередь списанные дебиторские долги не исчезают. Их относят на забалансовый счет, где учитываются еще пять последующих лет, в случае если должник все же сможет погасить задолженность. В последнем случае доход учитывается как прочие доходы компании.

Как списать такую задолженность? В бухгалтерском учете списывает безнадежная задолженность проводки:

Дб. счет | Кред. счет | Содержание |

91-2 | 62 | Проводка направлена на списание безнадежной дебиторской задолженности, включающая в себя задолженность дебиторов, с истекшим сроком исковой давности |

007 | Внесение за балансом списанной задолженности дебиторов. По каждой задолженности ведется отдельный учет |

Стоит отметить, что в балансе компании показания по счету «Резервы по сомнительным долгам» не отражаются. Размер задолженности партнеров указывается за минусом заложенных резервов, которые уменьшают и сумму нераспределенной прибыли. Отражение отчисленных сумм для резерва по долгам относят к прочим расходам. Правила позволяют избавить бухгалтерскую отчетность от влияния процедуры списания дебиторских долгов.

Важно знать, что списания долга частного предпринимателя, исключенного из ЕГРИП, невозможно. Перед кредитором индивидуальный предпринима́тель несет ответственность всем своим имуществом. Это делает возможным взыскание долга через судебный орган.

Налоговая отчетность

Учет безнадежной задолженности предусмотрен не только по бухгалтерии. Он обязателен и в налоговой отчетности. Долги признанные безнадежными списываются в полном объеме. Для покрытия подобных расходов юридические лица могут формировать резервный фонд в соответствии с действующим законодательством.

Важно знать, что налоговый учет допускает в качестве долга, для которого необходимо формирование резерва только:

- реализация товара;

- выполнение работ;

- предоставление услуг.

Отчисления в фонд при отчетности в налоговом органе уменьшают базу для налогообложения. Так как их относят к прочим затратам компании.

Когда размер безнадежного долга не покрывается средствами резервного фонда, их принято переносить в сумму внереализационных расходов.

Дополнительно можно обратить внимание, что безнадежные долги могут возникать не только по причинам ранее указанным, а именно;

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров;

- сумма долга по договору займа.

Подобные долги не могут покрываться из средств резервного фонда. То есть они не подлежат списанию и учитываются только в числе внереализационных расходов. Таким образом, безнадежный долг, который невозможно реструктуризировать или списать, имеет прямое влияние на размер налога на прибыль.

НК РФ учитывает безнадежный долг с истекшим сроком давности в составе внереализационных расходов на дату признания последних и в последний день истечения СИД, совпадающий с последним днем отчетного налогового периода. Однако кодекс не дает разъяснений о правилах определения срока СИД, ссылаясь на иные гражданско-правовые акты, а именно ГК.

Сроки

В общей практике срок давности составляет три года. Особенность СИД заключается в том, что он может обновляться, что соответствует закону. Увы, это может привести к невозможности списания долга. При этом его погашение так и будет оставаться невозможным. И все же законодатели нашли выход, внеся соответствующие поправки, которые ограничили максимальный срок СИД десятью годами.

Как отразить в балансе разницу между начислениями?

Если же говорить о формировании резерва, то возникновение разницы в бухгалтерском и налоговом начислении придется отразить в балансе на соответствующих счетах из-за отличающейся оценки доходов и расходов:

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Указанная разница учитывается при расчете налогов на прибыль организации.

Списание долгов. Как отражается это в налоговой декларации?

Списание безнадежных долгов отражаются не только в бухгалтерских проводках, но и в налоговой декларации:

- В позиции 302 вносится сумма долгов, по которым невозможно взыскание, включая те что не покрываются резервами, если они имеются.

- В строке 300 отражается сумма убытков, включая внереализованные.

По сути, наличие дебиторской задолженности и способы ее погашения находится под пристальным вниманием не только бухгалтерии, но и налоговой. Каждая из этих сторон стремится к минимизации возможных убытков, к тому же своевременное списание долгов обеспечивает финансовое здоровье компании.

Наиболее ярким примером наличия и списания дебиторского долга является банковская сфера. В ней задействован механизм активного кредитования, что является источником прибыли. Однако именно в этой сфере наиболее часто встречаются платежи, невозможные к взысканию.

Механизмы воздействия на должника

Законодательство очень четко определяет механизмы воздействия на должника с целью исполнения кредитных обязательств. Как правило, вопрос может быть решен несколькими способами. Давайте их рассмотрим:

- работа специализированной службы по взысканию с должником напрямую;

- обоюдное согласие всех заинтересованных сторон с целью изменения условий договора;

- обращение в судебные органы, на этом этапе возможно мировое соглашение;

- вынесение решения судом с целью взыскания и передача производства в службу судебных приставов.

Стоит сказать, что после исчерпания всех возможных способов взыскания, банки решаются на списание долга. Однако такой подход между юридическими лицами не совсем уместен, а именно в части работы службы по взысканию долгов. Наиболее распространено взаимодействие юристов компаний в досудебном и судебном режиме.

Небольшое заключение

Теперь вы знаете, как списать безнадежную задолженность, когда это можно сделать. В любом случае корректное отражение имеющихся долгов дебиторов и их своевременное списание в случае невозможности их взыскания направлено на финансовое здоровье юридического лица. То есть, чем меньше убыточность компании, тем она более привлекательна для инвесторов. К тому же своевременное списание невозвратной задолженности снижает базу налогообложения. Получается, что это не всегда плохо, а в некоторых случаях еще и оправдано.

businessman.ru