Авансовые платежи по налогу на имущество

Мы рассказывали в нашей консультации о новой форме налоговой декларации по налогу на имущество организаций, которую нужно будет представить по итогам 2017 года. О новом отчете по авансовым платежам по налогу на имущество расскажем в этом материале.

Налог на имущество: авансовые платежи 2017

Если законом субъекта РФ не предусмотрено иное, налогоплательщики налога на имущество в течение года исчисляют и уплачивают авансовые платежи (п. 2 ст. 383 НК РФ).

Формулу авансового платежа по налогу на имущество организаций мы приводили в нашей отдельной консультации.

Срок сдачи Расчета

Налоговый Расчет представляются не позднее 30 календарных дней с даты окончания отчетного периода (квартала) (п. 2 ст. 386 НК РФ). Если последний день сдачи Расчета придется на выходной или нерабочий праздничный день, представить форму можно будет в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Необходимо учитывать, что законами субъектов РФ отчетные периоды по налогу на имущество могут не устанавливаться (п. 3 ст. 379 НК РФ).

Уплата авансовых платежей по налогу на имущество

Порядок и сроки оплаты авансового платежа по налогу на имущество устанавливаются законами субъекта РФ.

К примеру, в г. Москве и Московской области по налогу на имущество организаций авансовые платежи по итогам квартала уплачиваются не позднее 30 календарных дней с даты окончания соответствующего квартала (п. 2 ст. 3 Закона г. Москвы от 05.11.2003 № 64, п. 2 ст. 2 Закона Московской области от 21.11.2003 № 150/2003-ОЗ). А, например, в Ленинградской области сумму авансового платежа по налогу на имущество необходимо перечислить не позднее 35 рабочих дней после окончания квартала (п. 3 ст. 2 Областного закона Ленинградской области от 25.11.2003 № 98-оз).

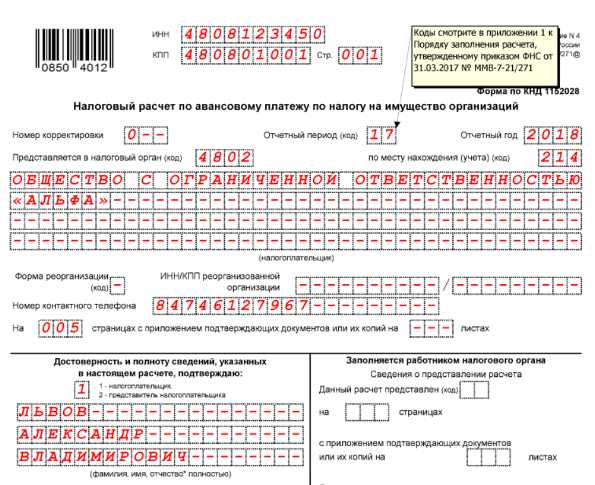

Авансовые платежи по налогу на имущество: бланк

Форма Налогового расчета по авансовому платежу по налогу на имущество организаций утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@.

Налоговый Расчет состоит из следующих листов и разделов:

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика |

| Раздел 2 | Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Авансовый платеж налога на имущество: бланк (образец)

Налоговые расчеты по налогу на имущество обязаны сдавать те организации, у которых есть имущество, признаваемое объектом налогообложения (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Поэтому если таких объектов нет, по авансовым платежам по налогу на имущество нулевой расчет сдавать не нужно.

А Расчет по авансовым платежам по налогу на имущество почему иногда нужно сдавать, даже если суммы налога к уплате нет? Это возможно в том случае, если все имущество, которое является объектом налогообложения, имеет нулевую остаточную стоимость или является льготируемым. В этом случае обязанность сдавать даже нулевой расчет остается (Письма ФНС от 08.02.2010 № 3-3-05/128, от 15.12.2011 № ЕД-21-3/375).

Порядок заполнения Расчета по авансовому платежу приведен в Приложении № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Когда начинает действовать новая форма?

Приказ ФНС от 31.03.2017 N ММВ-7-21/271@, утвердивший новую форму Расчета, применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2017 года (п. 3 Приказа ФНС от 31.03.2017 № ММВ-7-21/271@). Это значит, что новую форму Расчета налогоплательщики обязаны применять с 1-го квартала 2018 года.

В то же время, налоговым органам рекомендовано принимать налоговые расчеты по авансовым платежам по новой форме уже с 1-го квартала 2017 года (Письмо ФНС от 14.04.2017 № БС-4-21/7145).

Поэтому налогоплательщики сами решают, сдавать ли авансовый Расчет по новой форме или по прежней форме, утвержденной Приказом ФНС от 24.11.2011 № ММВ-7-11/895.

Необходимо учитывать при этом, что если налогоплательщик решит в 2017 году использовать новую форму Расчета, то сдавать уточненки за отчетные периоды 2017 года нужно будет также по новой форме.

glavkniga.ru

Какой срок уплаты налога на имущество в 2017-2018 годах?

Срок уплаты налога на имущество организаций устанавливается в соответствии с законодательством субъектов Российской Федерации. Рассмотрим в нашей статье, каковы сроки уплаты налога на имущество в 2017–2018 годах, авансовых платежей по данному налогу, а также нюансы перечисления в бюджет.

За какие отчетные периоды необходимо уплатить налог на имущество и авансовые платежи по нему

Как различаются сроки уплаты налога на имущество и авансовых платежей по регионам

Заплатить налог на имущество и не ошибиться в коде ОКТМО

Возможно ли перечисление в бюджет ранее срока уплаты налога на имущество, установленного законодательством

Когда платить налог на имущество, если основное средство выбывает в течение года

Итоги

За какие отчетные периоды необходимо уплатить налог на имущество и авансовые платежи по нему

В соответствии с пп. 1, 2 ст. 383 НК РФ в течение года по итогам отчетных периодов (1-го квартала, полугодия и 9 месяцев) налогоплательщик может уплачивать авансовые платежи по налогу на имущество, а по итогам года должен уплатить налог либо в полной его сумме (если авансовые платежи не установлены в регионе), либо с учетом уже выплаченных авансов.

О некоторых нюансах оформления расчета по авансам налога на имущество читайте в материале «ФНС пояснила, какой код отчетного периода ставить в авансовом расчете по налогу на имущество».

Как различаются сроки уплаты налога на имущество и авансовых платежей по регионам

Если законом субъекта РФ отчетные периоды по налогу на имущество не установлены, то в таком регионе авансовые платежи не уплачиваются (п. 3 ст. 379 НК РФ). Конкретные сроки уплаты как авансовых платежей, так и самого налога определяются региональным законом (п. 1 ст. 383 НК РФ).

Пример

Законом города Москвы «О налоге на имущество организаций» от 05.11.2003 № 64 (п. 2 ст. 3) установлен срок уплаты авансовых платежей — не позднее 30 календарных дней с даты окончания отчетного периода.

Областным законом Ленинградской области «О налоге на имущество организаций» от 25.11.2003 № 98-оз (п. 3 ст. 2) установлены другие сроки — не позднее 35 дней после окончания отчетного периода.

Если законом субъекта РФ не установлено иное, срок уплаты авансовых платежей исчисляется в рабочих днях. При этом, согласно пп. 6, 7 ст. 6.1 НК РФ, если последний день срока приходится на выходной или праздничный день, датой окончания срока считается ближайший следующий за ним рабочий день (письмо Минфина России от 10.04.2009 № 03-05-04-01/13).

В соответствии с п. 2 ст. 372 НК РФ конкретные сроки и порядок уплаты налога за минувший налоговый период (год) определяются региональным законодательством. Если в законе субъекта РФ срок уплаты налога прямо не установлен в календарных днях, то он исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Пример

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЗаконом Красноярского края «О налоге на имущество организаций» от 08.11.2007 № 3-674 (абз. 2 п. 2 ст. 3) установлен срок уплаты авансовых платежей — 5 дней с даты представления отчетности по авансовым платежам в налоговый орган (п. 2 ст. 386 НК РФ). Так как не установлено иное, срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Следовательно, в 2017 году на территории Красноярского края авансовые платежи по налогу на имущество организаций за 1 квартал, полугодие и 9 месяцев необходимо уплатить не позднее 10 мая, 4 августа и 7 ноября соответственно ( в 2018 году не позднее 10 мая, 6 августа и 7 ноября соответственно).

Заплатить налог на имущество и не ошибиться в коде ОКТМО

В соответствии с п. 1 ст. 56 БК РФ уплата налога на имущество (авансовых платежей по налогу) производится в региональный бюджет. При этом законодательством субъекта РФ на основании п. 5 ст. 56 и ст. 58 БК РФ может быть предусмотрено перечисление налоговых платежей с разбивкой по бюджетам муниципальных образований.

Для заполнения платежного поручения на уплату налога на имущество (авансовых платежей) необходимо знать реквизиты получателя, КБК, а также код ОКТМО, которые можно получить в налоговом органе.

О том, какой КБК указывать в документе на оплату, читайте в статье «КБК налога на имущество в 2017-2018 годах».

Для уплаты налогов налогоплательщику необходимо знать код ОКТМО муниципального образования, на территории которого находится его головная организация, обособленное подразделение с отдельным балансом или объект недвижимости. Это установлено п. 6 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, (утверждены приказом Минфина России от 12.11.2013 № 107н).

Узнать код ОКТМО можно на сайте www.nalog.ru в электронном сервисе «Узнай ОКТМО».

ОБРАТИТЕ ВНИМАНИЕ! В платежном поручении следует указывать 8-значный или 11-значный код ОКТМО. При этом не допускается последние 3 цифры кода оставлять нулевыми (000), так как, согласно Общероссийскому классификатору территорий муниципальных образований, последние 3 знака кода ОКТМО (9–11 знаки) идентифицируют вид населенного пункта (например, все поселки городского типа имеют 9–11-й знаки кода от 051 до 099) (письмо УФК по МО № 48-12-13/02-728, Минфина МО № 22исх-693/22-07-02 от 03.02.2014)

Если при указании ОКТМО в платежном поручении допущена ошибка, платеж не поступит в соответствующий бюджет, и органы Федерального казначейства отнесут его к невыясненным поступлениям (п. 14 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Минфина России от 18.12.2013 № 125н). В этом случае необходимо подать в налоговый орган заявление об уточнении платежа.

Возможно ли перечисление в бюджет ранее срока уплаты налога на имущество, установленного законодательством

П. 1 ст. 45 НК РФ позволяет налогоплательщику в некоторых случаях досрочно исполнить свою обязанность по уплате налога. Это подтверждает и Минфин России в письме от 05.07.2005 № 03-03-04/1/58.

Так, налогоплательщик может уплатить налог на имущество до завершения налогового периода в следующих обстоятельствах:

- объект недвижимости, расположенный вне места нахождения организации или ее обособленных подразделений, выделенных на отдельный баланс, выбывает;

- ликвидируется (закрывается) обособленное подразделение, имеющее отдельный баланс.

Налог уплачивается в налоговый орган по месту нахождения закрываемого обособленного подразделения или выбывающей недвижимости даже в том случае, когда организация уже снята с учета в этом налоговом органе. Данное правило касается также и крупнейших налогоплательщиков (ст. 384, 385 НК РФ, письмо Минфина России от 19.06.2009 № 03-05-04-01/44).

Если налог уплачен досрочно, подавать налоговые расчеты по авансовым платежам в отношении выбывшего объекта недвижимости (закрытого обособленного подразделения) после его выбытия (закрытия) необязательно. Можно сразу представить налоговую декларацию.

Когда платить налог на имущество, если основное средство выбывает в течение года

Кроме того, налогоплательщик вправе уплатить налог и представить налоговую декларацию досрочно в случае выбытия всех объектов основных средств в течение налогового периода. Однако если до истечения указанного периода организацией вновь будут приобретены объекты основных средств, ей необходимо представить в налоговый орган уточненную налоговую декларацию и своевременно доплатить налог (письмо ФНС России от 30.07.2013 № БС-4-11/13835).

Как «упрощенцу» отразить в налоговом учете выбытие основного средства, узнайте из публикации «Как правильно списать основные средства при УСН?».

Итоги

В течение года по итогам отчетных периодов налогоплательщик уплачивает авансовые платежи по налогу на имущество, а по итогам года платит налог либо в полной его сумме (если авансовые платежи не установлены в регионе), либо с учетом уже выплаченных авансов. Срок уплаты авансовых платежей и итоговой суммы налога устанавливается региональным законодательством.

В отдельных случаях необходимо уплатить налог досрочно (при закрытии обособленного подразделения с отдельным балансом и др.).

nalog-nalog.ru

новая форма расчета, образец заполнения, сроки сдачи

В 2018 году за авансовые платежи по налогу на имущество нужно отчитываться по новой форме расчета. Проверьте заранее, что изменилось в расчете, как его заполнить, какие сроки сдачи установлены для авансовых платежей за 3 квартал 2018 года. Также найдите свой регион в таблице со ставками авансовых платежей по всей России.

Из статьи вы узнаете:

- По какой форме сдавать расчет по авансовым платежам по налогу на имущество за 3 квартал 2018 года

- Как заполнить новую форму расчета за полугодие

- По каким ставкам платить авансовые платежи в вашем регионе

Авансовые платежи по налогу на имущество: что изменилось

В подавляющем большинстве регионов РФ, в том числе Москве и Санкт-Петербурге, в 2018 году действует авансовая система уплаты налога на имущество. Это значит, что налог на имущество компании платят частями с финальной выплатой по завершению отчетного года. Таблицу региональных ставок и сроков уплаты авансовых платежей смотрите ниже.

Платить имущественный налог и сдавать по нему авансовый расчет обязаны компании, у которых есть активы на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Скачать новую форму расчета по авансовым платежам по налогу на имущество 2018 >>>

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Будьте внимательны! Сдать отчет об авансовых платежах по налогу на имущество нужно даже в том случае, когда стоимость вашего имущества равна нулю, но оно еще числится на балансе (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128).

Что изменилось с 2018 года

В 2018 году произошли серьезные изменения в части уплаты авансовых платежей по налогу на имущество.

- С 2018 года вступила в силу новая форма расчета по авансовым платежам по налогу на имущество. Она утверждена приказом ФНС России от 31.03.17 № ММВ-7-21/271@;

- Поменялись правила заполнения расчета авансовых платежей.

- Изменилась форма итоговой декларации по налогу на имущество.

Таким образом, расчет по авансовым платежам за 3 квартал 2018 года нужно будет сдавать по-новому. Равно как и итоговую декларацию за 2018 год.

Срочная новость: Правила расчета налога на имущество изменят>>>

А теперь давайте посмотрим, что представляет собой новая форма расчета по авансам имущественного налога.

Новая форма расчет по авансовым платежам налога на имущество за 3 квартал 2018 года

Внешне новая форма расчета по авансовым платежам налога на имущество 2018 практически ничем не отличается от уже привычного для многих организаций бланка. Однако теперь она состоит из четырех разделов:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Раздел 2.1 – это новый раздел, в него вносятся данные об имуществе, налог по которому исчисляется исходя из остаточной стоимости (смотрите таблицу ниже).

- Раздел 3.

Регулирует порядок заполнения новой формы авансового расчета Приложение № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Так вот это Положение ввело новые коды льгот по налогу на имущество, поэтому будьте предельно внимательны при заполнении формы.

Изменения в расчете (таблица)

Все новшества формы расчета мы собрали в удобную таблицу.

|

Раздел налогового расчета по авансовым платежам 2018 |

Что нового появилось в разделе |

Дополнительная информация по заполнению нового расчета |

|---|---|---|

|

Титульный лист |

— Больше нет строки ОКВЭД; — Изменены коды отчетного периода; — Номер телефона пишем без пробелов в формате: 8, регион, номер |

Новые коды: 21 – 1 квартал, 17 – полугодие, 18 – за 9 месяцев. |

|

Раздел 2 |

Добавлена строка 175 |

Касается только железнодорожных путей и комплектующих. Всеми остальными не заполняется |

|

Раздел 2.1 |

Полностью новый раздел. Он посвящен имуществу, налог с которого считается по среднегодовой стоимости |

— Считайте остаточную стоимость такого имущества на первое число месяца следующего за отчетным. — Группа сток с 010 по 050 раздела оформляется на каждый объект имущества по отдельности. |

Обратите внимание: заполняя расчет за 3 квартал (9 месяцев), нужно указывать код 18 на титульном листе.

Скачать пример заполнения расчета авансового платежа по налогу на имущество за 9 месяцев 2018 года>>>

Таблица ставок авансовых платежей 2018 по регионам России

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Срок сдачи расчета по авансовым платежам налога на имущество за 3 квартал 2018 года

Сроки сдачи расчета утверждены ФНС, и они единые для всех российских компаний.

Важно! Срок сдачи расчета по авансам по имущественному налогу – 30 число месяца, следующего за отчетным. Если окончательная дата приходится на выходной или праздничный день, срок переносится на ближайший рабочий.Таким образом, в 2018 году действуют такие сроки сдачи расчета по авансовым платежам по налогу на имущество:

|

Отчетный период |

Срок уплаты |

|---|---|

|

За 1 квартал 2018 |

30 апреля 2018 |

|

За 2 квартал (полугодие) |

30 июля 2018 |

|

За 3 квартал (9 месяцев) |

30 октября 2018 |

Не забывайте, что кроме авансовых платежей нужно предоставить и итоговую декларацию за год по этому налогу. Декларация сдается организацией не зависимо от того, есть ли в регионе промежуточные платежи или нет. Срок сдачи декларации за 2018 год – 30 марта 2019 года.

www.rnk.ru

Что такое авансовые платежи по налогу на имущество: расчет, сумма, проводки

Имущественный налог (основная его часть) рассчитывается и выплачивается по итогам года, который в данном случае называется налоговым периодом. Но чаще всего плательщики данного налога, в течение этого времени, имеют обязательные отчетные периоды, по итогам которых они должны внести авансовые платежи.

Общие сведения

Все компании – обладатели основных средств, признаваемых как объекты, попадающие под налогообложения должны платить имущественный налог, а, следовательно, и авансовые выплаты по нему. Причем для предоставления в ФНС расчетов по авансу на это имущество, степень износа самого имущества (амортизация) значения не имеет.

Понятие

Эти авансовые платежи – это оплата имущественного налога в течение данного года (налогового периода). Расчет величины аванса делается исходя из всей стоимости имущества. Выполняют его по одной из двух методик, исходя из способа оценки имущества:

- По кадастровой оценке.

- По среднегодовой стоимости.

Форма АП

Расчет авансового платежа делается в специальном документе (форма КНД1152028), состоящим из:

- Заглавного титульного листа.

- 1-го раздела с суммой платежа по данным плательщика.

- 2-го раздела с расчетами для российских компаний и иностранных, работающих через своих представителей по среднегодовой оценке.

- 3-го раздела, который заполняются по расчету авансового платежа, в том случае, когда налоговая база считается по кадастровой оценке.

Расчет по авансовому платежу по налогу на имущество организаций — тема видео ниже:

Субъекты

Сдавать расчеты по авансовым платежам на имущество обязаны:

- Собственники имущества.

- Владельцы имущества на правах доверительного или временного управления.

- Совладельцы имущества.

Так как имущественный налог является региональным, то конкретные условия оплаты авансовых платежей определяют местные законодатели. Например, если они не предусмотрели отчетные периоды в течение года, то имущественный аванс не платится.

Расчет авансовых платежей по налогу на имущество

Сумма и формула

Порядок расчетов авансовых платежей по имуществу определяют 382-ая и 376-ая статьи НК. За основу принимается средняя стоимость имущества, попадающего под действие налога. Которая складывается из остаточных стоимостей на начальные числа месяцев подотчетных периодов, плюс следующий месяц. Затем она делится на число отчетных месяцев плюс один.

Сумма аванса рассчитывается по такой формуле:

- Аванс за квартал = (остаточная стоимость (Ос. Ст.) на 01.01 + Ос. Ст. на 01.02 + Ос. Ст. на 01.03 + Ос. Ст. на 01.04)/(3+1)×ставка налога/4.

Аналогичным способом рассчитываются и следующие платежи:

- За полгода.

- За девять месяцев.

Расчет должен быть выполнен и сдан в ФНС не позднее тридцати дней по окончании подотчетного периода одним из способов:

- Доставлен лично заявителем или через своего представителя.

- Почтой.

- Электронным способом.

При кадастровой оценке

На некоторые объекты налогообложения по имущественному налогу, налоговая база может определяться по кадастровой оценке (378-ая статья НК). Это:

- Торговые, административные и деловые центы.

- Нежилые помещения, используемые для целей, аналогичных предыдущему пункту.

- Недвижимое имущество зарубежных фирм, не имеющих своих постоянных представителей в РФ.

- Жилая недвижимость, не учтенная в качестве основного средства фирмы.

При таком варианте формула для расчета аванса следующая:

- Аванс за квартал = (кадастровая оценка имущества на 01.01)/4×ставка налога

Уплата АП

Выплата аванса должна производиться владельцами имущества как российского, так и иностранного происхождения, если они имеют своих представителей у нас в стране. Порядок оплаты и сроки устанавливается местными властями в регионах, так как налог этот идет в их бюджеты. Платеж делается по расчетам за отчетные сроки. Если региональные законодатели эти периоды не установили, то налогоплательщики от уплаты аванса освобождаются.

Аванс платится по месту нахождения налогооблагаемого объекта в порядке, зависящем от способа его оценки стоимости. Если это стоимость среднегодовая, то:

- За 1-ый квартал.

- За половину года.

- За девять месяцев.

Если кадастровая, то:

- 1-ый квартал.

- 2-ой квартал.

- 3-ий квартал.

При оформлении платежки на аванс необходимо указать КБК:

- (182)10602020021000110 – для компаний из системы газоснабжения.

- (182)10602010021000110 – для остальных.

Как заполнить авансы

Для оплаты аванса по имуществу необходимо заполнить форму КНД1152028, соблюдая правила, изложенные в приложении для приказа по ФНС №ММВ-7-11/895:

- Этот расчет выполнять за каждый подотчетный период отдельно.

- При заполнении документа значения аванса указывать в целых рублях.

- Нумерация страниц – сквозная, начинается с титульного листа. Показатель номера страницы – трехзначный.

- Каждому показателю соответствует одно поле с определенным количеством знаков (за исключением даты).

- Заполнение полей начинается слева, с первого «квадратика».

- При компьютерном заполнении бланка выравнивание по правому знакоместу.

- При отсутствии показателя ставится прочерк во всех знакоместах графы.

- Если показатель не занимает всей строки, то в незанятых символами местах ставятся прочерки.

- Заполняется расчет так: титульный лист, 3-ий раздел, 2-ой раздел, 1-ый раздел.

- 3-ий раздел заполняется компаниями, имеющими на своем балансе имущество с кадастровой оценкой по каждому объекту.

- 2-ой раздел заполняется на каждый тип объектов отдельно (разный ОКТМО или ставка налога).

- В первом разделе имеется семь блоков для заполнения отчета по имуществу с различными ОКТМО по отдельности.

Если остаточная стоимость имущества равна нулю, компания не может освобождаться от подачи в ФНС авансового отчета. В этом варианте в расчетах суммы указывается 0. Расчет можно не делать, только если в фирме на балансе налогооблагаемого имущества нет вообще.

Проводки

Авансовые операции по налогу на все имущество отражаются следующими проводками:

- Дт26/Кт68 – начисление аванса.

- Дт68/Кт51 – оплата аванса.

Изменения в расчете самого налога на имущество и авансов по нему рассмотрены в этом видео:

uriston.com

сроки уплаты. Авансовый платеж по налогу на имущество. Авансовый платеж по транспортному налогу :: SYL.ru

Используемый множеством компаний УСН облегчает учет и, упраздняя уплату привычных налогов (НДФЛ, НДС и частично имущественных), дает возможность предоставлять отчетность в ИФНС один раз в год.  Но отсутствие квартальной отчетности не влияет на периодичность уплаты таких налогов, как единый упрощенный, транспортный или имущественный, поскольку по окончании каждого квартала, так называемого отчетного периода, компании-упрощенцы должны перечислять авансовый платеж по каждому из них. Это требование действующего российского законодательства. О том, как и в какие сроки платежи осуществлять, расскажет настоящая статья.

Но отсутствие квартальной отчетности не влияет на периодичность уплаты таких налогов, как единый упрощенный, транспортный или имущественный, поскольку по окончании каждого квартала, так называемого отчетного периода, компании-упрощенцы должны перечислять авансовый платеж по каждому из них. Это требование действующего российского законодательства. О том, как и в какие сроки платежи осуществлять, расскажет настоящая статья.

Что такое авансовый платеж по УСН

Налоговая терминология определяет аванс как платеж, периодически уплачиваемый на протяжении одного календарного года, размер которого исчисляется по определенным формулам. Они несколько отличаются в зависимости от того, какой режим применяется на предприятии. К примеру, при режиме «доходы» перечислению подлежит сумма, равная 6% от полученных за отчетный квартал доходов, а на спецрежиме «Доходы – расходы» — 5-15 % (ставка зависит от региональной власти) от прибыли. Иными словами, формула расчета величины налога заложена в самом названии применяемого специального режима.

Срок уплаты авансового платежа по УСН

Используя общепризнанный принцип неразрывности учетных операций, законодатели утвердили накопительный метод начисления налога с начала года.  Рассмотрим такой показатель, как доход компании. За год его значение определяется как суммируемый доход за 1-е полугодие, 3-й квартал, 9 месяцев и год, т. е. и начисление налога производится поквартально, исходя из суммы дохода, полученного с начала года за определенный квартал. Уплачивается «упрощенный» налог в течение года так: авансовый платеж по УСН производится в три приема и в установленные сроки. Они следующие:

Рассмотрим такой показатель, как доход компании. За год его значение определяется как суммируемый доход за 1-е полугодие, 3-й квартал, 9 месяцев и год, т. е. и начисление налога производится поквартально, исходя из суммы дохода, полученного с начала года за определенный квартал. Уплачивается «упрощенный» налог в течение года так: авансовый платеж по УСН производится в три приема и в установленные сроки. Они следующие:

• за 1-й квартал — до 25 апреля;

• за 1-е полугодие — до 25 июля;

• за 9 месяцев — до 25 октября.

По завершении года бухгалтерией предприятия или предпринимателем производится окончательный расчет налога за год с уменьшением его суммы на величину уплаченного аванса. Перечислить начисленную сумму следует до 25 января. Декларации по УСН предоставляются в ИФНС организациями-упрощенцами до 31 марта, а предпринимателями – до 30 апреля. Таков алгоритм обязательных расчетов с ИФНС: авансовый платеж по УСН, сроки и их неукоснительное соблюдение. Стоит ли говорить о том, что любое нарушение сроков уплаты налога повлечет предъявление штрафных санкций.  Официально установленные отчетные периоды предполагают необходимость осуществления авансовых платежей в качестве отчета о деятельности компании и в целях пополнения бюджета.

Официально установленные отчетные периоды предполагают необходимость осуществления авансовых платежей в качестве отчета о деятельности компании и в целях пополнения бюджета.

Корректировки сумм налогов при авансовых платежах

Так как доходы любого предприятия (в том числе и компании на УСН) определяются нарастающим итогом и должны быть обязательно учтены в отчетном периоде на момент получения, то основным требованием при исчислении налога является полное определение суммы дохода, полученного в отчетном квартале. Если вдруг по каким-то причинам при расчете осталась неучтенной какая-либо доля дохода, то необходимо сделать доначисление налога в следующем отчетном периоде.  К примеру, в авансовый платеж по УСН за 1 квартал ошибочно не вошла сумма дохода. Ее включают в расчет платежа за полугодие. Придется уплатить пени за несвоевременный платеж, но законодатели к таким нарушениям весьма лояльны: штрафы в подобных ситуациях не предусмотрены.

К примеру, в авансовый платеж по УСН за 1 квартал ошибочно не вошла сумма дохода. Ее включают в расчет платежа за полугодие. Придется уплатить пени за несвоевременный платеж, но законодатели к таким нарушениям весьма лояльны: штрафы в подобных ситуациях не предусмотрены.

Имущественный налог

Базой для расчета имущественного налога компании служит его среднегодовая стоимость. Учитывается она по принципу остаточной стоимости, которая определяется, как разность между первоначальной стоимостью и начисленной суммой износа

Ставка налога устанавливается властями региона, но она не должна превышать законодательно определенного уровня — 2,2%. Размер ее может варьироваться в зависимости от вида имущества и категории плательщика.

Для расчета налога остаточную стоимость имущества умножают на ставку. Авансовый платеж находят делением полученной суммы на 4.

До июля 2014 года налог на недвижимость в компаниях, применяющих ОСНО, рассчитывался по представленному выше алгоритму, а предприятия-«упрощенцы» не уплачивали его. Теперь, с внесением изменений, существуют и другие правила налогообложения недвижимости, но исключительно для объектов, перечисленных в опубликованных региональными властями списках имущества, учитываемого по кадастровой стоимости. К ним относится в основном коммерческая недвижимость, участвующая в производственной деятельности. Авансовый платеж в этом случае рассчитывается по кадастровой стоимости объекта, а ставка налога, максимальный размер которой 2%, устанавливается на уровне субъекта РФ.

Несмотря на разницу в описанных расчетах, уплата налога производится поквартально – перечислением авансов в течение года, а по его окончании осуществляют окончательный расчет.

Уплата имущественного налога: сроки

Поскольку этот налог контролируют региональные власти, они и устанавливают сроки сдачи расчета и уплаты аванса и налога. Но федеральным законом определено, что авансовый платеж по налогу на имущество должен быть перечислен не позднее 30-ти дней со времени окончания отчетного периода:

• за 1-й квартал – до 30 апреля;

• за 1-е полугодие – до 30 июля;

• за 9 месяцев – до 30 октября.

Оформляют расчет аванса на специальном бланке формы КНД-1152028. По завершении финансового года (налогового периода) в срок до 30 января осуществляют окончательный расчет налога с учетом уменьшения его на сумму уплаченных ранее авансов.

Транспортный налог: изменения в законодательстве

В 2015 году авансовый платеж по транспортному налогу, как и расчет в целом, несколько изменен. Законодательно введены и утверждены повышающие коэффициенты. Их применяют при исчислении налога на дорогостоящие автомобили. Этот налог также является региональным и действует на основании соответствующих законов российских субъектов, а платежи, естественно, поступают в местные бюджеты.

Законодательные органы регионов определяют ставки и сроки перечисления налога, хотя его предельные размеры, конечно, установлены в НК РФ. К примеру, размер налоговой ставки не должен превышать указанный в НК РФ более чем десятикратно. Уплачивается налог в бюджет того региона, где зарегистрирована компания.

Особенности расчета транспортного налога

В связи с применением повышающих ставку налога коэффициентов при расчете следует учитывать некоторые моменты:

• сумма налога по каждой единице транспорта начисляется отдельно;

• транспортный налог рассчитывается по той же формуле, что и авансовый платеж на имущество, – четверть произведения налоговой базы и соответствующей ставки с учетом повышающего коэффициента.

Законодательно установлены коэффициенты, размер которых зависит не только от стоимости транспортного средства, но и от года его выпуска. Поэтому, прежде чем рассчитать сумму налога, необходимо сопоставить сведения по каждой единице.

Еще один нюанс: региональным властям дано право устанавливать особый режим для уплаты транспортного налога для некоторых категорий плательщиков. Поэтому условия при уплате этого налога не укладываются в общие рамки и в каждом регионе подчиняются местным нормативным актам.

В заключение

Таким образом, авансовый платеж по каждому из рассматриваемых налогов осуществляется по основной формуле: ¼ налоговой базы, умноженная на действующую налоговую ставку.  Важно правильно рассчитать и размер налоговой базы. Срок уплаты авансового платежа по УСН и налогу на имущество установлен законодательно, а по транспортному налогу определяется законами региональных властей.

Важно правильно рассчитать и размер налоговой базы. Срок уплаты авансового платежа по УСН и налогу на имущество установлен законодательно, а по транспортному налогу определяется законами региональных властей.

www.syl.ru

Какой срок уплаты налога на имущество? :: BusinessMan.ru

Российские граждане, а также организации могут становиться субъектами уплаты налога на имущество. Соответствующий платеж предполагает перечисление в бюджет государства денежных средств в разные сроки и на специфических условиях — в зависимости от статуса конкретного плательщика, типа имущества и его характеристик. Исчисление и уплата налога на собственность граждан и организаций регулируется разными положениями законодательства — на федеральном или региональном уровне. В чем специфика платежей за имущество, которые подлежат перечислению в бюджет РФ физлицами и юрлицами? В каких нормативных актах устанавливаются сроки выполнения гражданами и организациями соответствующих обязательств?

Общие сведения о налогах на имущество

Налог на имущество по законодательству РФ уплачивают как физические, так и юридические лица. Он начисляется исходя из того, что фирма или гражданин имеют в собственности ту или иную недвижимость.

В частности, физлица становятся плательщиками налога, о котором идет речь, если владеют: жилым домом, квартирой или комнатой, гаражом, парковочным местом, комплексом недвижимых объектов единого назначения, иным зданием, сооружением или конструкцией, незавершенной постройкой. Кроме того, законодательство РФ устанавливает нормы, по которым в налоговую базу по платежам для физлиц включаются строения, расположенные на дачных участках. Вместе с тем в состав налогооблагаемого имущества не входят площади, которые относятся к общему имуществу в рамках многоквартирных жилых домов.

Касательно юрлиц — объектами налогообложения для них может быть не только недвижимое, но также и движимое имущество, включая то, что находится во временном пользовании фирмой, в доверительном управлении либо полученное в рамках концессии. Важно, чтобы объект учитывался на балансе организации и был включен в структуру основных средств с учетом положений законодательства и локальных правовых актов, регулирующих порядок ведения бухучета в фирме. Плательщиками налога на имущество юрлиц могут быть также иностранные фирмы, работающие в РФ через представительства, либо обладающие в России имуществом в собственности, либо полученным в порядке концессионных соглашений.

Принципы исчисления такого обязательства, как налог на имущество организаций, сроки уплаты его в бюджет значительно отличаются от тех, что характеризуют соответствующее обязательство граждан перед государством. Рассмотрим подробнее то, от чего зависит срочность перечисления рассматриваемого платежа в бюджет РФ.

Каким образом определяется срок перечисления налога на имущество физлиц?

Срок уплаты налога на имущество физических лиц определяется положениями Налогового кодекса — в соответствии с ними рассматриваемый платеж необходимо перечислить в бюджет РФ в срок до 1 декабря года, что идет за тем, за который исчислен налог. При этом, если 1 декабря приходится на нерабочий день, то срок отодвигается до ближайшего будничного.

Исполнять обязательство по своевременной уплате налога на имущество гражданину нужно только в том случае, если он получил уведомление от ФНС. При этом данный документ налоговая инспекция должна отправить плательщику за месяц до крайнего срока внесения платежа в бюджет. Если соответствующее уведомление будет отправлено позже — срок уплаты налога на имущество составит 30 дней с момента получения документа плательщиком. При этом гражданин получит право не уплачивать пени за просрочку платежа относительно 1 декабря или ближайшего будничного дня.

Даже если налоговое уведомление не пришло в ФНС, плательщик обязан обратиться в ведомство за уточнением информации. Дело в том, что в ФНС может не быть сведений о налогооблагаемом имуществе. Сообщать о его наличии граждане обязаны в силу требований НК РФ. Если выяснится, что сведения о налогооблагаемом имуществе в ФНС есть, и уведомление не прислано человеку по причине небольшой величины налога или по иным законным основаниям, платеж вносить в бюджет не нужно. Но плательщику необходимо дождаться нового уведомления — в следующем году.

Отметим, что теоретически ФНС может прислать документ с суммой налога за 3 года — законодательство РФ дает налоговой службе это право. В этом случае срок уплаты налога на имущество за последний год из 3 по документу — 1 декабря. Для 2 других лет — 30 дней с момента получения уведомления, если иных сроков не указано в документе от ФНС.

Налогоплательщик может получить от ФНС также документ о доначислении налога. Он может быть направлен гражданину в течение 3 лет после отчетного периода по соответствующему платежу. Вполне возможно, что налог не начислен в силу того, что по нему применена льгота либо вычет, предусмотренные законодательством РФ, а налогоплательщик — не в курсе этого. Данный вопрос в любом случае необходимо разрешить, обратившись в ФНС. Желательно взять с собой правоустанавливающие документы — такие как, например, свидетельство о праве собственности на недвижимость.

Срок уплаты налога на имущество по уведомлению о доначислении — 30 дней с момента получения документа, если иного в нем не указано.

Какие сведения в уведомлении об уплате налога нужно проверить?

Гражданину, получившему от ФНС уведомление об уплате рассматриваемого налога, будет полезно проверить документ на предмет корректности цифр, отраженных в нем, а также сведений об объекте недвижимости. Если размер платежа, зафиксированный в источнике, будет явно не соответствовать фактической стоимости недвижимости и ее характеристикам, следует обратиться в ФНС за дополнительными комментариями касательно исчисления налога.

Что будет при неуплате налога в срок?

Рассмотрим такой аспект, как возможные санкции за неуплату рассматриваемого платежа в бюджет РФ. В случае если срок уплаты налога на имущество физических лиц не будет соблюден налогоплательщиком — позже ему придется перечислить данный платеж, увеличенный на сумму пеней. Рассчитываются они исходя из установленной ставки рефинансирования ЦБ РФ. Пени начисляются за каждый день просрочки налогового платежа.

Кроме того, ФНС вправе наложить на плательщика штраф за неуплату рассматриваемого налога. Его величина — 20% от суммы долга в бюджет. ФНС может увеличить штраф и до 40%, если докажет, что налогоплательщик нарушил сроки уплаты налога на имущество физ. лиц намеренно. Начислив пеню, в ряде случаев — со штрафом, ФНС направляет гражданину требование о перечислении в бюджет недоимки.

В общем случае погасить долг человек должен в течение 8 дней с момента получения письма от налоговой. Но ФНС может и увеличить срок погашения недоимки. Если гражданин не перечислит платеж в соответствии с документом в бюджет, налоговая будет вправе инициировать взыскание долга в судебном порядке. При этом, как правило, задействуется механизм судебного приказа, при котором на слушании присутствие самого налогоплательщика необязательно. Человек может быть проинформирован о судебном заседании только по факту издания приказа. Поэтому гражданину на всякий случай даже при отсутствии налоговых уведомлений от ФНС полезно проверять посредством различных онлайновых сервисов — таких как, например, личный кабинет налогоплательщика на сайте ФНС, не числится ли за ним задолженностей по имущественному налогу.

Можно ли отсрочить платеж по налогу на имущество?

Примечательно, что срок уплаты налога на имущество физических лиц может быть увеличен по просьбе гражданина. Для этого законодательством РФ предусмотрен ряд процедур.

Гражданин, не имеющий финансовых возможностей для перечисления налога на имущество в срок, может обратиться в ФНС с просьбой отсрочить платеж или оформить его рассрочку. Налоговая служба по закону должна рассмотреть данное ходатайство. Обращаясь в ФНС, гражданин должен быть готов предоставить, во-первых, доказательства того, что не имеет возможности оплатить налог в срок, а во-вторых — документы, подтверждающие наличие у него в перспективе ресурсов для перечисления соответствующего платежа в бюджет РФ.

Налог на имущество юрлиц: особенности уплаты

Итак, мы рассмотрели то, как определяется срок уплаты налога на имущество физических лиц. Однако недвижимость — объект налогообложения — может находиться и в собственности юридических лиц. Они также обязаны перечислять за него платеж в бюджет РФ.

Каким образом определяется срок уплаты налога на имущество юридических лиц? Главная особенность платежа за недвижимость юрлиц в том, что его перечисление в бюджет в значительной степени регулируется региональным законодательством. В чем это выражается?

В частности, в том, что порядок, в рамках которого перечисляется государству налог на имущество организаций, сроки уплаты его сумм устанавливаются в правовых актах субъектов РФ. Еще один нюанс — в общем случае налогоплательщики, имеющие недвижимость, перечисляют в бюджет авансовые платежи, однако региональным законодательством могут быть установлены иные нормы выполнения соответствующего обязательства.

Что касается федеральных норм — они регулируют непосредственно исчисление суммы платежа, а также особенности расчета их величин в том случае, если речь идет об уплате налога на имущество, которое находится на балансе фирмы. Некоторые особенности установлены законодательством РФ для объектов недвижимости, входящие в Единую систему газоснабжения — в данном случае значительная часть регулирующих норм фиксируется, опять же, с учетом региональной специфики деятельности предприятий, имеющих в собственности соответствующие объекты.

Если владелец налогооблагаемой недвижимости — иностранная фирма, имеющая представительство в РФ, то рассматриваемый налог уплачивается данным субъектом по месту регистрации объектов в ФНС. В некоторых случаях налог на имущество уплачивается юрлицами исходя из местонахождения того или иного объекта. Существует ряд иных важных аспектов выполнения юрлицами, имеющими недвижимость, обязательств перед государством. Имеют значение не только сроки уплаты налога на имущество. Год, за который в бюджет перечисляется соответствующий платеж, является отчетным, и по его итогам налогоплательщик должен направить в ФНС декларацию. Кроме того, аналогичный документ направляется в ФНС по завершении каждого квартала.

Фирмы, являющиеся субъектами уплаты рассматриваемого налога, должны направлять декларации в территориальные представительства ФНС исходя из месторасположения подразделения либо конкретного объекта недвижимости. ФНС должна быть проинформирована также о том, каким образом фирма берет в расчет различные показатели, характеризующие являющееся предметом такого обязательства, как рассматриваемый налог имущество. Сроки уплаты авансовых платежей должны быть соблюдены компанией, а декларация представлена также вовремя.

Примеры региональных норм

Итак, порядок внесения в бюджет РФ рассматриваемого налога для юрлиц регулируется, как мы отметили выше, законодательством субъектов РФ. Изучим для примера некоторые нормативные акты соответствующего типа. Так, можно обратить внимание на положения закона Ростовской области № 43-3С, принятого 27.11.2003 года. В нем, в частности, указано, что авансовые платежи должны уплачиваться юрлицами в течение 5 дней с момента, соответствующего дате предоставления расчета по авансовым перечислениям. При этом расчеты по авансам должны предоставляться в течение 30 дней по завершении отчетного периода — 1 квартала, 6 месяцев и 9 месяцев.

Получается, что срок уплаты налога на имущество предприятия в Ростовской области устанавливается поквартально. До 5 апреля нужно перечислить соответствующий платеж в бюджет за 1 квартал, до 5 июля — за 6 месяцев, до 5 октября — за 9 месяцев текущего календарного года.

По итогам всего налогового периода предприятия Ростовской области перечисляют рассматриваемый платеж в течение 10 дней с момента предоставления декларации в ФНС. Соответствующий документ должен направляться в налоговую службу до 30 марта года, что идет за прошедшим налоговым периодом. Стоит отметить, что в разных регионах РФ нормы, регулирующие уплату и отчетность по платежу, о котором идет речь, могут отличаться. Это зависит от приоритетов региональных властей в бюджетной политике, от той роли, которую, по их мнению, играют налог на имущество, сроки уплаты. Московская область, к примеру, может иметь одни приоритеты, Ростовская — другие.

Иногда в региональных законодательствах нормы, регулирующие рассматриваемый налог (имущество юр. лиц), срок уплаты данного обязательства, приближены к федеральным. Так, в законе г. Москвы № 64, принятом 5.11.2003 года зафиксированы те же нормы, что и в положениях НК РФ по некоторым ключевым элементам платежа, о котором идет речь. В частности, сроки давности уплаты налогов на имущество, а также авансовых платежей в московском правовом акте — те же, что зафиксированы в нормах главного федерального источника права. Но в других субъектах РФ могут быть установлены иные нормы.

Особенности исчисления налога на имущество юрлиц

Итак, мы рассмотрели то, какой срок уплаты налога на имущество юрлиц и граждан установлен законодательством РФ — на федеральном или региональном уровне. Полезно будет изучить основные особенности исчисления соответствующих платежей. Начнем с рассмотрения специфики налога для юрлиц. Сумма платежа, которая должна быть перечислена в бюджет по завершении года, исчисляется как разница между:

- величиной налога, что рассчитана по итогам налогового периода и соответствует произведению ставки и базы, что определены для того или иного налогового периода;

- суммой авансовых перечислений в бюджет в течение года.

Если у фирмы есть обособленные подразделения с самостоятельным балансом, то налог, а также авансы по нему уплачиваются в бюджет исходя из местонахождения соответствующих структур организации, если в их собственности есть имущество как объект на отдельном балансе. Если недвижимость находится не на территории налогоплательщика или его подразделения, то налог и авансы по нему исчисляются исходя из норм, установленных в субъекте РФ, где соответствующие объекты расположены.

Особенности исчисления налога на имущество физлиц

Выше мы изучили то, каким образом определяется срок уплаты налога на имущество физических лиц. Рассмотрим теперь особенности его исчисления. Главное, на что следует обратить внимание — при расчете соответствующих платежей используются показатели как инвентаризационной, так и кадастровой стоимости.

Формула расчета налога на недвижимость определяется исходя из показателей, часть из которых определяется на уровне федерального законодательства, остальные — региональными нормативными актами. К первым показателям можно отнести, к примеру, коэффициент-дефлятор. Ко вторым — размер налоговых вычетов, а также ставки. Формула исчисления налога на недвижимость физлиц — довольно сложная, и расчет по ней ведется специалистами ФНС. Сами граждане в общем случае не обязаны ее задействовать — но должны, как мы отметили выше, убедиться, что в ФНС есть все сведения, необходимые для расчета налога.

Но если есть желание, расчеты ФНС можно перепроверить. Для этого нужно:

- определить размер инвентаризационной и кадастровой базы данных по налогу;

- узнать ставку, установленную законодательством субъекта РФ;

- применить формулу расчета налога на недвижимость, зафиксированную в Налоговом Кодексе.

Важнейший показатель при расчете платежа, о котором идет речь — площадь квартиры. В процессе исчисления налога она может быть уменьшена на величину вычета, также установленного положениями НК РФ. Кроме того, имеет смысл ознакомиться с нормами НК РФ, устанавливающим льготы по рассматриваемому налогу — возможно, налогоплательщик их вправе применить.

Резюме

Итак, мы рассмотрели специфику платежей за владение недвижимостью физлицами и юрлицами, то, в каких законодательных актах фиксируются ставки, сроки уплаты налога. Имущество, что подлежит налогообложению, должно быть в реестрах ФНС. Если оно принадлежит юрлицу — соответствующая фирма должна предоставлять расчеты по налогу в ФНС самостоятельно.

Граждане, в свою очередь, просто информируют налоговую службу о наличии у них недвижимости — все необходимые расчеты производит ФНС, а по факту проведения соответствующей работы рассылает владельцам имущества уведомления о необходимости перечисления платежа в бюджет. Сроки уплаты налога на имущество физ. лиц определены на уровне федерального законодательства.

Что касается платежей юрлиц — соответствующие нормы могут фиксироваться в региональных нормативных актах. Налог на имущество юридических лиц может исчисляться не только на недвижимое, но также и на движимое имущество. При этом в расчет берутся только те объекты, которые поставлены на баланс фирмы и учитываются в бухгалтерии.

Таким образом, принципы исчисления налога на имущество физлиц и юрлиц значительно отличаются. Исчисление соответствующих платежей регулируется разными нормами закона. Но при возникновении вопросов по расчету того или иного налога всегда можно обратиться за консультациями в ФНС РФ.

businessman.ru

Уплата налога на имущество, срок уплаты, коды КБКНАЛОГООБЛОЖЕНИЕ 2017: оплата имущественного налога в 2012 году. Уплата налога на недвижимость производится физическими лицами не позднее 1 ноября года, следующего за годом, за который исчислен налог. Федеральный закон от 27.07.2010 № 229-ФЗ «О внесении изменений в ч.1 и ч.2 НК РФ и некоторые другие законодательные акты РФ» внес поправки в Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц», а именно — в раздел изменения сроков уплаты налога (статья 395: порядок и сроки оплаты налога и авансовых платежей по налогу). Эти изменения вступили в законную силу с 1 января 2011 года. Уплата налога физическими лицами в 2012 годуПрименительно к 2012 году положения таковы, что налоги на недвижимое имущество физических лиц за прошедший 2011 год подлежат уплате на основании соответствующих налоговых уведомлений до 1 ноября текущего 2012 года. Налоговые уведомления, утвержденные приказом ФНС РФ от 05.10.2010 №ММВ-7-11/479@, вручаются налогоплательщикам данного вида налога в срок, установленный федеральным органом исполнительной власти (статья 52 НК РФ), но не позднее 30 дней до наступления срока платежа. Физические лица, своевременно не привлеченные к уплате налога на имущество, должны уплатить его не более, чем за три года, которые предшествовали календарному году направления налогового уведомления. Три года — это срок давности, за который ФНС может взыскать платёж. Перерасчет суммы имущественного налога осуществляется в такие же сроки. Суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы возвращаются за период такого перерасчета согласно порядку, установленному статьями 78-79 НК РФ. Оплата налога на имущество для организацийПорядок и сроки оплаты налога на имущество предприятий устанавливают субъекты РФ в своих законах «О налоге на имущество организаций». Законы предусматривают уплату авансовых платежей и собственно налога по итогам года. Имущественный налог уплачивается организациями не позднее 30 марта года, наступившего за истекшим налоговым периодом. Авансовые платежи по итогам каждого отчетного периода уплачиваются не позднее 30 дней с даты их окончания. Отчетные периоды – 1-й квартал, полугодие и 9 месяцев календарного года. Сумма налога зачисляется в бюджет соответствующих субъектов РФ. Новое в отношении налога на имущество организаций в 2012 годуНалог на имущество не уплачивается (пункт 21 статьи 381 НК РФ) в отношении объектов, вводимых в эксплуатацию после 1 января 2012 года и имеющих высокую энергоэффективность или высокий класс энергетической эффективности, в течение 3 лет со дня постановки на учет таких объектов. Организация – управляющий товарищ исчисляет и полностью уплачивает налог в отношении имущества, переданного для ведения деятельности инвестиционного товарища. Налоговая база в таком случае определяется исходя из остаточной стоимости указанного имущества (пункты 1 и 2 статьи 377 налогового кодекса). Коды КБК для уплаты налога на имуществоКБК (коды бюджетной классификации) — это коды, которые используются для учета доходов и расходов бюджетов всех уровней в РФ. Каждый код состоит из 20-ти знаков. КБК налога на имущество организаций по имуществу, не входящему в Единую систему газоснабжения — 182 1 06 02010 02 *000 110. Действующий код КБК налога на имущество организаций по имуществу, входящему в Единую систему газоснабжения — 182 1 06 02020 02 *000 110. Стоит обратить внимание, что в 14-17 позициях кода КБК вместо «*000» нужно указывать следующие 4 цифры:

Письмо Министерства Финансов от 16.01.2012 года №02-05-10/70 сообщает о введении в действие приказа Минфина РФ от 21.12.2011 №180н «Об утверждении указаний о порядке применения бюджетной классификации РФ» с 1 января 2012 года, а также об обязательном применении приказа при исполнении бюджетов бюджетной системы РФ в 2012 году.

|

|

nalogitax.ru