| Классификация групп основных средств и минимально допустимые сроки их полезного использования (амортизации) согласно п. 138.3.3 Налогового кодекса Украины | |

|---|---|

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 — земельні ділянки | — |

| група 2 — капітальні витрати на поліпшення земель, не пов’язані з будівництвом | 15 |

| група 3 — будівлі | 20 |

| споруди | 15 |

| передавальні пристрої | 10 |

| група 4 — машини та обладнання | 5 |

| З них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | 2 |

| група 5 — транспортні засоби | 5 |

| група 6 — інструменти, прилади, інвентар, меблі | 4 |

| група 7 — тварини | 6 |

| група 8 — багаторічні насадження | 10 |

| група 9 — інші основні засоби | 12 |

| група 10 — бібліотечні фонди, збереження Національного архівного фонду України | — |

| група 11 — малоцінні необоротні матеріальні активи | — |

| група 12 — тимчасові (нетитульні) споруди | 5 |

| група 13 — природні ресурси | — |

| група 14 — інвентарна тара | 6 |

| група 15 — предмети прокату | 5 |

| група 16 — довгострокові біологічні активи | 7 |

buhgalter911.com

Норма амортизации по группам основных средств

Евгений Маляр4 февраля 2018

Полный классификатор и группы ОС

Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств.

- Суть процесса амортизации

- Принцип составления классификатора ОС

- Как основные фонды распределяются по группам

- Если объекта в классификаторе нет

- Какие основные фонды нельзя амортизировать

- Заключение

Важность правильной амортизации основных фондов очевидна – от их остаточной стоимости зависит сумма налога на имущество, исчисляемого предприятием. Налог на прибыль также зависит от указанной в отчётности себестоимости. Вместе с тем, трудности в этом вопросе испытывают и молодые, начинающие специалисты по учёту, и даже порой работники бухгалтерии со стажем. В чём состоят основные сложности и как их можно преодолеть? Об этом будет кратко рассказано в статье.

Суть процесса амортизации

В процессе эксплуатации все средства производства стареют, изнашиваются, и рано или поздно приходят в негодность. Задача предприятия как хозяйствующей структуры – обеспечить безболезненное обновление (замену) выходящих из строя активов. Для этого в себестоимость продукта включается часть стоимости основного средства, расходуемая на его изготовление. Задача по сути несложная.

Например, некое оборудование рассчитано на производство десяти миллионов карандашей в течение пяти лет, и стоит оно 150 тыс. долларов. Из этих расчётов следует, что в цене каждой реализуемой единицы будут содержаться полтора цента (150 тыс. делится на 10 млн.) стоимости этого станка, включенные в себестоимость.

Процесс накопления суммы $150 тыс., в идеале, при выполнении производственного плана, должен происходить в течение 60 месяцев. Каждый месяц стоимость эксплуатируемой техники уменьшается на $2,5 тыс. (150 тыс. делится на 60 мес.). Снижается также величина налога на имущество. По завершению срока его использования на амортизационном счёте предприятия накопится полная цена аналогичного нового станка (или линии).

Предприятие всегда заинтересовано в скорейшей окупаемости основных средств производства.

В конфликт с этим естественным устремлением вступают два обстоятельства:

- Повышенная за счёт быстрой амортизации себестоимость снижает конкурентоспособность продукта.

- Процесс списания ограничен нормативными актами.

Весь вопрос состоит лишь в том, как обоснованно установить период эксплуатации основного средства производства. Для его разрешения существует свой механизм, называемый классификатором.

Принцип составления классификатора ОС

В 2019 году действует вступивший в силу 1 января 2002 года на основании Постановления Правительства РФ классификатор основных средств. На основании этого документа начисляется налог на прибыль (статья 258 НК РФ, п.1). Именно классификатор чётко регламентирует срок эксплуатации каждого основного средства, а также норму его амортизации.

Сам классификатор выглядит как длинная таблица (в официальной редакции 38 страниц). В ней перечислены всевозможные виды основных фондов, от сельскохозяйственных животных до плавучих кранов и судов. Каждому из них присвоен код Общероссийского классификатора основных фондов (ОКОФ).

Таким образом, таблица классификатора разделена на три вертикальные колонки (упомянутый ОКОФ, наименование и примечание). Структура включает десять групп, называемых амортизационными. Главный принцип классификации состоит в объединении фондов, имеющих примерно одинаковый срок полезного использования. Иными словами, норма амортизации по группам отличается, а внутри каждой из них она своя и общая.

Полная таблица классификатора

Как основные фонды распределяются по группам

В классификаторе занесение основного средства в ту или иную группу зависит от того, сколько лет составляет нормативный срок их полезного использования. Кроме этого, в таблице предусмотрено разделение на подгруппы по функционально-предметному признаку – так, чтобы легче было искать нужную позицию.

1 и 2 группа включают наиболее недолговечные объекты, служащие до трёх лет. Они ставятся на учёт только по их первичной стоимости.

В девятой собраны физические активы «долгожители», которые эксплуатируются от четверти века до 30 лет (каменные овощехранилища, сточные системы и другие).

Десятая группа особая – в неё внесены не вошедшие в предыдущие категории средства транспорта, жилкомплексы, строения и некоторые виды передаточных технологий.

Чем больше номер группы, тем дольше служит относящийся к ней объект.

В сокращённом и упрощённом виде таблица зависимости групп классификатора и срока эксплуатации объектов, в них входящих, выглядит следующим образом:

| Наименование группы | Срок эксплуатации основных средств | Примеры |

| Первая | От 1 года до 2 лет | Компьютеры, приборы, дорогостоящий строительный инвентарь и прочие объекты, служащие относительно недолго. |

| Вторая | От 2 до 3 лет | |

| Третья | От 4 до 5 лет | Сельхозмашины, лабораторное оборудование, бульдозеры лесопромышленные, машины швейные (кроме книгопрошивных), автомобили до полутонны грузоподъемности, небольшие автобусы и пр. |

| Четвертая | От 6 до 7 лет | Металлические ларьки, сельхозтехника (кроме тракторов), сварочное оборудование, устройства бесперебойного электропитания, телевизионная и радиоприёмная аппаратура и пр. |

| Пятая | От 8 до 10 лет | Животноводческие комплексы, зерноуборочные и прочие комбайны, газопроводы с инфраструктурой, большие автобусы, автомобили легковые высшего класса, автомобили грузовые до пяти тонн и пр. |

| Шестая | От 11 до 15 лет | Многолетние насаждения, нефтедобывающие скважины, жилища облегчённого типа, дорогостоящее сантехническое оборудование и пр. |

| Седьмая | От 16 до 20 лет | Инструменты музыкальные, конструкции строительные щитового и каркасного типов, электрощиты и пр. |

| Восьмая | От 21 до 25 лет | Облегченные нежилые строительные объекты (ж/б, кирпич и т. п.), заборы металлические, сейфы, камеры бронированные и пр. |

| Девятая | От 26 до 30 лет | Очистительные и водоснабжающие системы, канализация и пр. |

| Десятая | Более 30 лет | Строительные объекты, транспорт и прочие активы, не вошедшие в предыдущие категории. |

Указанные временные рамки не пересекаются, поэтому объект, срок службы которого, составляет, например, 5 лет, может относиться только к третьей амортизационной группе.

По классификатору, в частности, можно определить, что столь распространённому средству, как автомобиль с объёмом двигателя 3,5 л, должен присваиваться код ОКОФ 310.29.10.24, а сам он относится к 5-й группе амортизации. Это означает, что списать стоимость такой техники можно через 8, 9 или 10 лет, но не раньше и не позже.

Если объекта в классификаторе нет

Несмотря на разнообразие вариантов, в классификаторе, как показывает практика, могут содержаться не все виды возможных активов.

На этот случай статьёй 258 (пункт 6) Налогового кодекса Российской Федерации предусмотрены следующие варианты:

- Установление срока эксплуатации в соответствии с паспортом изделия.

- По ТУ.

- По рекомендациям (документально подтвержденным) предприятия-изготовителя данного объекта.

Введение классификатора в 2002 году сделало возможным более скорую амортизацию основных средств по сравнению с ранее действовавшими, ещё советскими нормами амортотчислений.

Какие основные фонды нельзя амортизировать

Бесполезно искать в классификаторе активы, на которые амортизация не начисляется. К таковым относятся:

- ресурсы природного происхождения;

- приобретённые произведения изобразительного и прочего искусства;

- печатные материалы;

- прирученные животные, ранее обитавшие в дикой среде;

- акции, облигации, обязательства и прочие ценные бумаги;

- заключённые фьючерсные контракты;

- объекты, создававшиеся с привлечением бюджетных средств или оприходованные на баланс в результате безвозмездной помощи.

Заключение

Для правильного начисления амортизации основных средств важную роль играет срок использования объекта.

В большинстве случаев срок эксплуатации устанавливается на основании документа под названием «Классификатор основных средств», в котором каждому типу активов присваивается код ОКОФ.

В пределах установленных классификатором рамок предприятие имеет возможность варьировать период амортизации.

Понравилась статья?

Загрузка…Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Какой срок полезного использования установить для выгодного учета расходов по налогу на прибыль организаций | Эталонный Классификатор

Согласно п. 1 ст. 258 НК РФ сроком полезного использования в налоговом учете признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Cрок полезного использования является ключевым параметром для расчета нормы амортизации при линейном методе (п. 2 ст. 259.1 НК РФ). В свою очередь, ежемесячные амортизационные отчисления могут относятся к прямым расходам (если ОС эксплуатируется в основном производстве) и уменьшать налог на прибыль организаций в текущем отчетном (налоговом) периоде по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 1, 2 ст. 381 НК РФ). Амортизация по прочим ОС относится к косвенным расходам и уменьшает налог на прибыль организаций в полном объеме в текущем отчетном (налоговом) периоде (п. 1, 2 ст. 381 НК РФ).

Чем выше срок полезного использования, тем меньше суммы ежемесячных амортизационных отчислений и соответственно расходы по налогу на прибыль организаций, уменьшающие налог.

Чем ниже срок полезного использования, тем больше суммы ежемесячных амортизационных отчислений и соответственно расходы по налогу на прибыль организаций, уменьшающие налог.

Считаем, что для прибыльных компаний выгоднее установить минимальный срок в пределах амортизационной группы, для убыточных — максимальный.

Однако стоит напомнить следующие нюансы.

Срок полезного использования основных средств в налоговом учете определяется с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ № 1 от 01.01.2002г. № 1. Сначала объект классифицируется кодом ОКОФ с помощью Общероссийского классификатора основных фондов ОК 013-2014, принятого и введенного в действие Приказом Росстандарта от 12.12.2014г. № 2018-ст. Далее с помощью присвоенного объекту кода ОКОФ ОК 013-2014 необходимо определить амортизационную группу.

Всего в Классификации ОС представлено десять амортизационных групп, к каждой из которой соответствует свой список кодов ОКОФ со словесными примечаниями (при наличии) и интервал срока полезного использования, от минимального до максимального. Чем выше группа, чем выше срок полезного использования. Десятая группа содержит лишь минимальное значение срока, максимальный срок не обозначен.

Налогоплательщик самостоятельно определяется срок полезного использования основному средству в пределах, заявленных установленной для объекта амортизационной группы (п. 1 ст. 258 НК РФ).

Важно! В налоговой учетной политике организации может быть установлен иной порядок определения СПИ в пределах АГ. К примеру, если в документе прописано, что в пределах АГ устанавливается минимальный срок полезного использования («минимум плюс один»), то отклонение от данного правила будет ошибкой (см. [1]).

Обращаем внимание, что не так редко бывают ситуации, когда объекту присвоен код ОКОФ, но в Классификации ОС основное средство не указано. В таком случае, согласно п. 6 ст. 258 НК РФ, налогоплательщику необходимо руководствоваться нормативно-технической (эксплуатационной) документацией к объекту. Если срок эксплуатации объекта не будет заявлен изготовителем, необходимо выполнит действия, указанные в материале Портала основных средств [2].

Важно! Возможны случаи, когда основное средство заведомо прослужит меньше и его срок меньше, заявленного в Классификации ОС. В таком случае, налогоплательщик не имеет право руководствоваться НТД, приоритетным является срок, установленный с учетом Классификации ОС в пределах амортизационной группы (см. [3]).

Таким образом, установление основному средству выгодного срока полезного использования может быть ограниченно: пределами СПИ определенной амортизационной группы Классификации ОС; налоговой учетной политикой организации; нормативно-технической (эксплуатационной) документацией на объект. Т.е. установить более выгодный СПИ возможно только в пределах амортизационной группы, если это не будет противоречить налоговой учетной политике организации. В случае определения СПИ на основании НТД возможности самостоятельного выбора наиболее оптимального срока у налогоплательщика нет.

Теги: амортизационная группаамортизацияналог на прибыльсрок полезного использованиятехническая документацияучетная политика

Связанные материалы:

- Отклонение от установленного в налоговой учетной политике порядка определения СПИ «минимум плюс один месяц» является ошибкой;

- Как рассчитать амортизацию, если в технической документации отсутствует информация о сроке службы основного средства?;

- Что делать, если срок полезного использования в технической документации отличается от срока из Классификации Постановления Правительства РФ № 1;

- Каким основным средствам в налоговом учете срок полезного использования устанавливается на основании технической документации (п.6 ст. 258 НК РФ)?;

- Для чего основным средствам необходимо присваивать код ОКОФ?;

fixedassets.ru

классификатор и основные правила работы с ним

Для расширенного воспроизводства основные средства должны регулярно обновляться: они изнашиваются, устаревают. Основные фонды – это средства труда со сроком эксплуатации более, чем двенадцать месяцев. Для стандартизации и упрощения налогообложения государством был разработан специальный классификатор, который служит базой для расчета полезного срока использования и возникающих налоговых обязательств. Этот инструмент будет необходим предпринимателю, когда он будет платить налог на прибыль, налог на собственность, НДС.

Итак, что такое классификатор основных средств по амортизационным группам и для чего он нужен?

Что представляет собой классификатор основных средств по амортизационным группам?

Для справки: срок полезного использования – период, в течение которого рассматриваемое средство труда может достаточно эффективно выполнять свои функции.

Данный норматив является группировкой основных средств в соответствии со сроком полезного использования. Говоря простым языком, он должен показывать, в какой срок взамен используемого основного средства нужно купить новое, а старое ликвидировать.

Что такое бухгалтерская справка об исправлении ошибки и как ее правильно составить в соответствии с установленными требованиями – узнайте по ссылке.

Что такое амортизация основных средств простыми словами?

Где взять деньги на покупку нового основного фонда? В экономической теории имеется специальный инструмент, который служит для этих целей. Он называется «амортизация».

Смысл амортизации основных средств простыми словами заключается в том, что предприятие создает специальный фонд (фонд накопления), в котором на регулярной основе аккумулируются финансовые ресурсы для капитальных вложений, а стоимость имеющихся на балансе основных средств подлежит сокращению (также на регулярной основе) на величину амортизационных отчислений.

Деньги в фонде накопления берутся из выручки фирмы: согласно учетной политике компании износ основных фондов закладывается в себестоимость продукции.

Как написать характеристику на работника? Образец и пошаговое руководство содержатся в публикации по ссылке.

Схема: Свойства и виды основных средств.

Схема: Свойства и виды основных средств.Для чего нужна подобная классификация?

Как вышеописанная процедура связана с налогами? Дело в том, что предприятие платит достаточно большое количество налогов. Когда у фирмы появляется новая собственность, автоматически появляется и обязательство этой компании по уплате налога на собственность.

Как уже говорилось, фонд накопления формируется из выручки предприятия, куда заложена и прибыль. По этой причине у фирмы возникают также как минимум еще два вида налоговых обязательств, связанных с основными фондами: соответственно налог на прибыль и налог на добавочную стоимость.

Как рассчитать декретные выплаты самостоятельно? Инструкция находится в нашей новой статье по ссылке.

Для любого предпринимателя естественно желание оптимизировать свои расходы. По этой причине очевидным кажется, что в его интересах придерживаться принципа рациональности при расчете с партнерами и государственными органами (в частности, с налоговой инспекцией).

Поэтому ясно, что регламент начисления амортизации, а, следовательно, и сумм налоговых обязательств играет важную роль в учетной политике любой фирмы.

Кроме того, такая группировка основных средств должна способствовать обновлению основных фондов: в классификаторе для каждой группы основных фондов четко обозначены нормативы полезного использования. А эта проблема является больным вопросом для отечественных производителей.

Схема: Основные разновидности хозяйственных средств.Как определить амортизационные группы основных средств по классификатору?

Классификатор основных средств по амортизационным группам состоит из 10-ти групп. За каждой амортизационной группой основных средств по классификатору закреплены подгруппы. Каждая группа обладает нижним и верхним пределом применения. Причем нижний предел не входит в рассматриваемый интервал, а верхний входит.

Например, если основное средство относится ко второй группе, то оно не может иметь срок полезного использования, равный двум годам, поскольку этот предел относится к первой группе. Или, к примеру, основной фонд, относящийся к третьей группе, может иметь срок полезного использования равный пяти годам, поскольку этот предел входит в период третьей группы.

Как зарегистрировать товарный знак самостоятельно и что для этого необходимо – узнайте здесь.

Если в классификаторе отсутствует информация по необходимому для учета основному средству, то тогда предприниматель в праве сам установить ему срок полезного использования. При этом он должен руководствоваться техническими параметрами основного средства и факторами, оказывающими влияние на него, или рекомендациями производителя основного фонда.

Если в эксплуатацию принимается не новое основное средство, то его срок полезного использования рассчитывается как разница между нормативом и фактическим периодом функционирования.

Кроме того, срок полезного использования основного фонда может быть продлен, если на предприятии проводились работы по модернизации и реконструкции, которые дают возможность основному средству эффективно функционировать сверх лимитов.

В дополнение необходимо отметить, что для того, чтобы грамотно управлять предприятием, необходимо систематически следить за изменениями в законодательстве: практически каждый год классификатор меняется, подгруппы переходят из одной группы в другую.

На сколько дней дают больничный при ОРВИ и других заболеваниях, вы можете прочесть в этой статье.

Где можно скачать классификатор основных средств по амортизационным группам 2016-2017 года?

Полную версию классификатора основных средств по амортизационным группам 2016-2017, вы можете бесплатно скачать по этой ссылке.

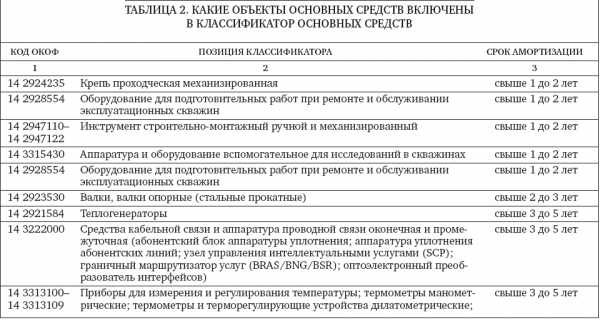

Амортизационные группы основных средств по классификатору. Таблица: Какие объекты основных средств включены в классификатор?

Таблица: Какие объекты основных средств включены в классификатор?Полезные детали

Нематериальные активы учитываются в классификаторе согласно сроку использования (срока действия патента, или лицензии, закрепляющей право на использования актива). Часто мелкие предприятия не имеют достаточных финансовых ресурсов для покупки основного фонда. В таком случае они берут его в аренду.

Как правильно сшивать документы ниткой в делопроизводстве? Инструкция с фото находится тут.

Тогда амортизация начисляется строго в соответствии со следующим порядком:

- Сначала начисляется сумма амортизационных отчислений, которая подлежит уплате арендодателю (как возмещение износа основного фонда).

- Затем амортизируются суммы, которые не подлежат уплате арендодателю.

- И последними принимаются к учету средства, затраченные на ввод в эксплуатацию или модернизацию данного основного фонда.

Если предприятие работает в сфере торговли, то для него предусмотрены группировки основных средств не только по критерию срока полезного использования, но и по:

- Существенности функции в производственном процессе

- Виду

- Типу эксплуатации

- Отрасли функционирования и т.п.

В заключение необходимо отметить, что главная цель классификатора основных средств по амортизационным группам – систематизация информации об основных фондах фирмы. Не лишним было бы отметить, что данный классификатор должен был дать толчок отечественным компаниям к модернизации производства: для каждой группы четко установлен норматив срока полезного использования.

Для того, чтобы грамотно вести дела, предприниматель должен следить за законодательством: классификатор обновляется практически каждый год.

Больше информации о том, что такое амортизация основных средств простыми словами и как она начисляется, содержится в следующем видео-уроке:

fbm.ru

Группы основных средств по срокам полезного использования

Все ОС, в зависимости от их группы амортизации, имеют срок полезного использования (СПИ). Классификатор 2017 года «срок полезного использования основных средств» позволяет определить группу амортизации объекта, а также его СПИ.

Как узнать группу амортизации объекта и его СПИ

Чтобы узнать, к какой группе амортизации относится объект, необходимо найти его наименование в классификаторе.

После того, как группа амортизации была определена, можно узнать СПИ из следующей таблицы:

| Группа амортизации | СПИ |

| 1ая | От одного года до двух лет |

| 2ая | От двух до трех лет |

| 3ья | От трех до пяти лет |

| 4ая | От пяти до семи лет |

| 5ая | От семи до десяти лет |

| 6ая | От десяти до пятнадцати лет |

| 7ая | От пятнадцати до двадцати лет |

| 8ая | От двадцати до двадцати пяти лет |

| 9ая | От двадцати пяти до тридцати лет |

| 10ая | Более тридцати лет |

Организация имеет право самостоятельно выбрать СПИ объекта в пределах его группы амортизации.

Если объекта нет в классификаторе, срок полезного использования основных средств можно узнать из рекомендаций изготовителя или технических документов.

Как определить СПИ объекта, бывшего в эксплуатации

При приобретении объекта, который уже был в пользовании другой фирмы, при определении СПИ могут возникнуть трудности.

Компания может установить СПИ одним из способов:

- Срок устанавливается согласно классификатору, но его нужно уменьшить на срок эксплуатации прежним владельцем;

- Срок, установленный прежним владельцем, необходимо уменьшить на фактическое время использования.

Новый ОКОФ 2017 года

В 2017 году был введен в действие новый классификатор ОС. Он разработан по международным нормам и стандартам. Прежняя версия ОКОФ действовала еще с 1994 года.

Изменения затронули структуру кодов ОС. Раньше коды имели девять знаков, сейчас – двенадцать. Ранее коды обладали такой структурой Х. Х. ХХХХ. Х. ХХ, в сейчас такой – ХХХ. ХХ. ХХ. ХХ. ХХХ.

Использовать новые коды нужно только по отношению к тем объектам ОС, которые введены в использование в 2017 году. Для «старых» объектов пересчитывать СПИ и амортизацию нет необходимости.

Переход к новому ОКОФ

Для того чтобы облегчить переход к новому ОКОФ, были разработаны специальные переходные ключи соответствия. Эти ключи представляют собой таблицы с названиями подгрупп и групп. Работая с ними нужно иметь в виду следующее:

- Для таблиц прямого перехода установлено соответствие старого значения новому (одному или нескольким). Если точных названий объектов нет в списке, берется наиболее подходящее наименование.

- Для таблиц обратного перехода установлено соответствие нового значения старому (одному или нескольким).

Порядок действий при переходе будет следующим:

- Проверить, верно ли написан код ОС в соответствие со старыми правилами, которые действовали до первого января 2017 года.

- По переходным ключам определить новый код объекта ОС.

- Занести сведения о новом коде в инвентарную учетную карточку объекта. При этом сделать пометку, что новый код действует с 2017 года. Переквалифицировать ОС нет необходимости, нужно лишь внести их новые кодовые значения. Переквалифицировать нужно только имущество, относящееся к МПЗ.

- Установить новую группу амортизации для ОС (данный пункт относится только к тем объектам, которые введены в пользование после 2017 года). Старым объектам изменять их срок СПИ и группу амортизации не требуется. Если подходящего кода для ОС нет, нужно взять значение более высокого уровня.

Скачать классификатор основных средств по амортизационным группам 2017 года можно в статье.

okbuh.ru