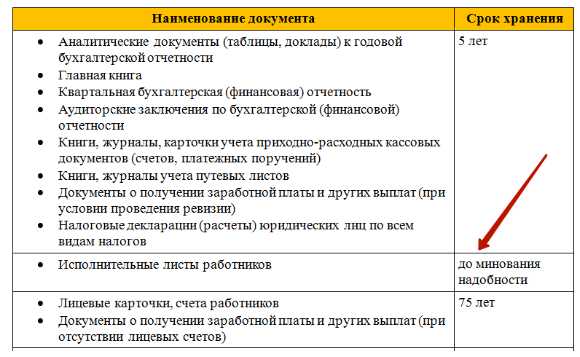

➤ Сроки хранения документов

В статье расскажем, как определить длительность хранения деловых бумаг в компании. Скачайте таблицу, по которой определите сроки хранения основных бухгалтерских, финансовых и кадровых документов.

★Вся информация об условиях хранения документов

Скачайте полезные документы:

Какими нормативными документами регулируют сроки хранения документов в организации

То, как долго нужно хранить документ, зависит от его типа и вида. Порядок и сроки хранения на государственном уровне установлены:

- законом «О бухгалтерском учете»;

- законом «Об архивном деле»;

- Налоговым кодексом РФ;

- иными законодательными нормативными актами.

Сроки хранения документов в делопроизводстве, в том числе кадровом, устанавливают в соответствии с «Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов местного самоуправления и организаций, с указанием сроков хранения», утвержденным

В 2017 году внесли изменения в Федеральный закон «Об архивном деле в РФ» от 22.10.2004 г. № 125-ФЗ. Закон дополнили статьей, которая скорректировала сроки хранения документов по личному составу. Теперь бумаги, которые закрыли до 1 января 2003 года нужно хранить 75 лет, а остальные — 50 лет.

Коммерческие предприятия могут следовать «Основным правилам работы архивов и организаций», одобренными решением Росархива от 06.02.2002.

Компания может изменять установленные на федеральном уровне сроки хранения документов, но только в сторону увеличения. Такая потребность может возникнуть, если документ имеет особую важность. Поэтому работодатели могут сами решить, как долго хранить документы. Локальные нормы нужно закрепить отдельным актом — Положением или Инструкцией по делопроизводству.

★ Узнайте, как правильно составить инструкцию по делопроизводству

Учитывайте организационно-правовую форму компании, когда определяете порядок и срок хранения деловых бумаг. Срок хранения документов ООО устанавливают в соответствии с перечисленными выше регламентами. Для акционерных обществ, деятельность которых связана с ценными бумагами, установлены отдельные требования. Их регламентирует Постановление ФКЦБ №03-33/пс «Об утверждении Положения о порядке и сроках документов акционерных обществ».

Памятка: сроки хранения архивных документов

Скачать памятку полностью

От чего зависят сроки хранения документов

Сроки хранения документов устанавливают с учетом их важности, независимо от регламентов. Например, если локальный нормативный акт, штатное расписание или должностную инструкцию разработали в самой компании, сроки их хранения устанавливают как постоянные. Документы, которые разработали на другом предприятии, хранят только три года. Это касается и личных дел. Так личное дело руководителя компания обязана хранить постоянно, а личные дела работников — 75 лет.

Еще один пример — табели учета рабочего времени. В общем случае сроки хранения типовых документов устанавливаются 5 лет. Но на производствах с тяжелыми, вредными или опасными условиями труда, табели и журналы, в которых ведут учет рабочего времени, хранят 75 лет.

Сроки хранения документов в организации зависят от того, на каком этапе обработки находятся документы. Их нужно оставить на текущем хранении в подразделениях, если эти документы еще используют в справочно-информационном обслуживании исполнителей и руководства. Сроки текущего хранения ограничены. После того, как работу с документом полностью завершат, его передадут на архивное хранение.

Шпаргалка от экспертов «Системы Кадры»: сроки хранения кадровых документов в компании

Скачать шпаргалку полностью

Сроки хранения документов в подразделениях организации

Организация вправе сама устанавливать сроки хранения документов, нормативный документы, которым оно регламентируется — Инструкция или Положение о делопроизводстве. Как правило, срок текущего хранения ограничивается одним годом, с учетом, что передают бумаги в архив раз в год. За это время основная часть документов теряет актуальность и справочно-информативную ценность, поэтому с ними перестают работать.

Когда календарный год заканчивается, документы, которые находятся на текущем хранении в подразделениях, формируют и подшивают в дела, согласно с утвержденной на предприятии номенклатурой. Каждое дело — это папка, в которой хранятся документы одного типа или относящиеся к одному вопросу, направлению деятельности компании. Каждая такая папка содержит опись дела — перечень документов, подшитых в нее.

Группы дел по срокам хранения и что с ними делать: подсказка от экспертов журнала «Справочник секретаря»

Скачать таблицу

Дела формируют и с учетом сроков хранения документов. В отдельные папки подшивают бумаги кратковременного срока хранения, до пяти лет, и те, которые хранят долго и постоянно.

Текущее хранение осуществляется до того момента, пока дело не будет завершено производством. В некоторых случаях оно может находиться на исполнении в подразделении дольше, чем это установлено инструкцией. Например, когда бумаги касаются длительной судебной тяжбы, которую ведет компания. Если хранение документов, сроки хранения дел нарушены по причине не завершения, их передают в архив в следующих раз, в соответствии с установленным графиком.

Сроки хранения архивных документов в организации

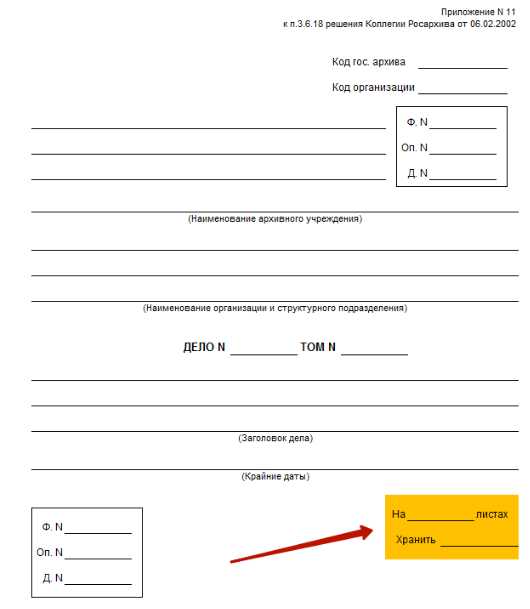

Завершенные дела, которые находятся на текущем хранении, передают в архив в соответствии с графиком. Как правило, это делают один раз в начале календарного года. Сроки хранения документов в архиве указывают в номенклатуре дел и определяют в соответствии с архивным законодательством и Положением о делопроизводстве предприятия. Срок хранения документов в архиве организации относится к обязательным реквизитам, которые указывают на обложке каждого дела.

Образец от экспертов журнала «Справочник секретаря»: обложка дела, переданного на архивное хранение

Скачать образец

Коммерческие предприятия обязаны до момента ликвидации держать в архивах документы с постоянным сроком хранения. Те бумаги, в отношении которых установлен конечный срок хранения, утилизируют по

|

Итог Участвующие в документообороте предприятия деловые бумаги имеют разные сроки хранения. Длительность хранения зависит от важности содержимого и определяется в соответствии с архивным законодательством |

www.sekretariat.ru

особенности и правила :: BusinessMan.ru

Существуют разные сроки хранения в делопроизводстве документов определенного вида. Некоторые из них относятся к имеющим бессрочную информативную ценность, другие же теряют актуальность достаточно быстро. Так какие документы и как долго необходимо хранить? Каким способом они должны быть утилизированы? Все это предельно четко прописано в законодательстве.

Три типа сроков хранения

Перечень сроков хранения документов в делопроизводстве: временный (до 10 лет), долгосрочный (свыше 10 лет) и постоянный. Если говорить о делах долгосрочного и постоянного хранения, то они после своего завершения передаются в специальные отделы сроком на 2 года, а затем поступают в архив.

Влияет ли вид носителя на время хранения?

Тип носителя информации (бумажный или электронный) не влияет на период хранения. Важна та информация, которую он содержит. Дальнейшее использование того или иного дела определяет специальная экспертиза. Она классифицирует все документы, обозначает, могут ли они быть использованы в интересах (либо против) науки, государства, общества, отдельных лиц и т. д.

Зачем проводится экспертиза по определению ценности документов?

Без этой процедуры невозможно обойтись в сфере делопроизводства, будь это госархив, организация или предприятие.

Цели экспертизы — определить или изменить срок хранения документа; произвести отбор тех дел, которые подлежат утилизации как уже не несущие ценности или утратившие актуальность; обозначить срок сохранения документов, не имеющих исторической или научной ценности, но обладающих практическим значением. Также экспертиза должна определить, к какому типу ценности относится прочая документация: политической, научной, хозяйственной, культурной, производственной и т. д.

За информацией об укомплектовании, учете, хранении и дальнейшем назначении дел следует обратиться к Закону об архивном деле.

Итогом экспертизы должен стать перечень, содержащий 12 разделов документов, появившихся в результате функционирования госструктур, организаций, учреждений и иных компаний. Особое внимание обратим на бухгалтерские и кадровые дела, рассмотрев условия и сроки хранения документов на предприятиях. Слегка коснемся медицинских документов.

Медицинская документация

Бумаги медицинского назначения, как и другие информативно важные, имеют свои определенные сроки хранения документов в делопроизводстве медицинской организации. Этот период регламентирован нормативно-правовыми актами РФ и по разным категориям документов составляет от 1 года до 50 лет.

Бухгалтерская документация

Для документации, производимой бухгалтерскими отделами, применяются отдельные условия и сроки хранения документов в делопроизводстве. Первичной документации, балансам, данным учетных регистров, отчетов после обработки предписано храниться либо в специальном помещении, либо в закрытом шкафу — до того момента, как они будут переведены в архив организации. Бланки строгой отчетности должны находиться в металлических шкафах или сейфах. Главный бухгалтер назначает лицо, уполномоченное следить за этими вопросами.

Если данного типа документы утеряны, испорчены, нелегально переданы третьим лицам, то руководство организации должно в обязательном порядке сообщить об этом факте в правоохранительные органы. Уничтожение или изъятие документации должно происходить исключительно по требованиям, прописанным законодательством.

Период хранения бухгалтерских документов

Существующие нормы сроков хранения бухгалтерских дел:

- первичная документация, бланки — 3 года;

- кассовые документы, информация, касающаяся финансовых операций, — 5 лет;

- платежные и расчетные ведомости (если не имеется лицевого счета) — 75 лет.

Изымать дела по окончании периода хранения запрещено без проверки со стороны налоговых органов, а решение об уничтожении документов в делопроизводстве с истекшим сроком хранения должна принимать специально назначенная комиссия.

Кадровое делопроизводство

Кадровая документация обладает большой социальной значимостью (в первую очередь это касается наличия персональных данных), поэтому их хранение определяется особыми правилами. Значительная их часть служит фактическим подтверждением прав работников на соцобеспечение (по старости, инвалидности и проч.), содержит информацию об их трудовом стаже и т. д. В связи с этим большинство кадровых документов относится к имеющим длительный или постоянный период хранения, используется в архивах, куда обращаются граждане за справочной информацией. Также они обладают археографической и биографической ценностью, служат источниками для статистических обзоров или исторических и социальных исследований.

Главное условие для хранения документации из отдела кадров — ограничение нелегального доступа к персональной информации о работниках, а также возможность быстрого поиска нужных дел.

В организации делопроизводства и сроков хранения документов кадровиков можно выделить два типа хранения: текущее и последующее. Первый тип делится на два подтипа: хранение документации в процессе исполнения и хранение исполненной документации.

Дела в период их исполнения находятся у того, кто ими занимается, в специальных папках с названиями (например, «Срочно», «На подпись»). Здесь же должны быть указаны телефон, фамилия, инициалы исполнителя. После они подшиваются и хранятся в соответствии с номенклатурой.

Приказы

Все приказы должны храниться в подлинниках, а их копии (по поощрениям, взысканиям, приему на работу, увольнении и т. д.) заносятся в личное дело работника. Оно помещается в пронумерованную папку, а его страницы должны быть прошиты. Обложка личного дела имеет свой порядковый номер. Текущее сроки хранения документов кадрового делопроизводства распространяется только на работающих в настоящее время сотрудников. После увольнения дело надо извлечь из папки и оформить на передачу в архив.

Условия хранения трудовых книжек работников, так же как и печатей, штампов, бланков документов, ключей от шкафов с документацией, подразумевают содержание их в сейфе начальника отдела кадров. Помимо этого, работнику кадрового отдела рекомендуется, выходя из своего кабинета, убирать все записи и документы в шкаф и выключать компьютер. По окончании рабочего дня необходимо поместить всю документацию в шкаф из металла и опечатать его. Ключ сдается начальнику отдела с росписью в соответствующем журнале. Все черновики и забракованные бланки уничтожаются, компьютеры отключаются от сети. Если работник получил на руки копию или выписку из документа, он должен оставить роспись об этом в журнале.

В архивный фонд попадают только те документы, чей срок хранения выше 10 лет. Они имеют социальную, экономическую, политическую, историческую и иную ценность. График, по которому происходит сдача документов в архив, утверждается руководителем или работодателем. Документы должны поступать сюда в виде подлинников. Если это невозможно, то заверяется и сдается их копия.

Регулирует срок и порядок хранения кадровой документации «Перечень типовых управленческих документов», утвержденный Росархивом. Сроки хранения документов в делопроизводстве и порядок хранения трудовых книжек утвержден в специальном нормативном акте — Постановлении Правительства РФ «О трудовых книжках».

Сроки хранения кадровой документации

Итак, в течение 5 лет хранятся:

- Документы (справки, информация, ведомости и т. д.), касающиеся наличия, комплектования или движения работников.

- Документы (списки, сведения, справки), касающиеся высвобождения или потребности в рабочем составе, создании рабочих мест, пола, возраста, профессиональной квалификации сотрудников.

- Переписка, касающаяся вопросов трудоустройства.

- Документы о переводе сотрудников на сокращенный рабочий день или неделю.

- Документы, касающиеся трудовых споров.

- Отчеты, касающиеся состояния и проверки работы с сотрудниками, хранятся на постоянной основе, а заявки (справки) о высвобождении и потребности работников — также в течение пяти лет.

На протяжении 3 лет хранятся:

- Документы (сведения, балансы рабочего времени, сведения, докладные записки), касающиеся учета рабочего времени.

- Акты (информации, характеристики, сообщения, справки и т. д.), в которых содержится информация о трудовой дисциплине.

- Акты (отчеты и иные сведения), касающиеся учета трудовых вкладышей и книжек.

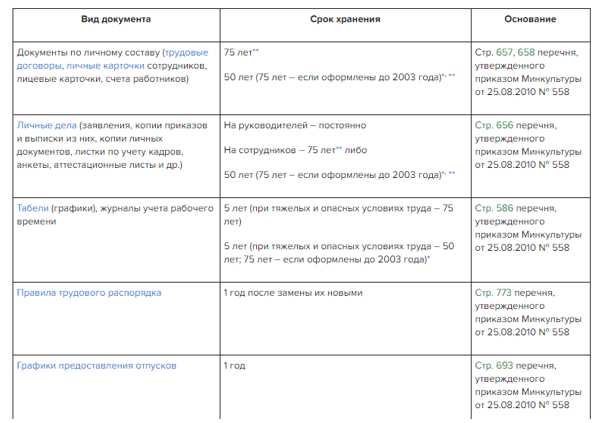

Хранение сроком в один год касается табелей и журналов учета рабочего времени, а также графиков предоставления отпусков.

Личное дело и личная карточка сотрудника хранится в течение 75 лет, а если речь идет о данной документации на руководителей, работников с государственными наградами или званиями, членов исполнительных, руководящих или контрольных структур организации, то постоянно.

Штатное расписание организации и изменения к ним хранятся на постоянной основе, а штатные расстановки — в течение 75 лет.

Типовая должностная инструкция по месту утверждения и разработки хранится постоянно, персональная (в составе личных дел) — в течение 75 лет.

Остающийся у работодателя экземпляр трудового договора, подшивающийся в личное дело сотрудника, должен храниться в течение 75 лет, а потом сдаваться в архив. Если же личные дела не ведутся, то такие договора должны быть сформированы в отдельное дело на тех же условиях хранения.

Карточки учета, книги, журналы также имеют свои сроки сроки хранения документов в делопроизводстве:

- Прием, перемещение, увольнение сотрудников — 75 лет.

- Учет командировочных работников — 5 лет со дня увольнения.

- Учет военнообязанных — 3 года.

- Сведения об отпусках — 3 года.

- Личные дела, карточки, трудовые договора и соглашения — 75 лет.

- Выдача трудовых вкладышей и книжек — 50 лет.

- Выдача справок о зарплате (месте или стаже работы) — 3 года.

- выдача командировочных удостоверений — 5 лет.

Подытожив все вышесказанное, можно для удобства лицам, которым нужна информация в собранном виде, самостоятельно представить сроки хранения документов в делопроизводстве в таблице.

Что делать, если документ испорчен?

Такие документы подлежат восстановлению. К примеру, если испорчен табель рабочего времени (срок его хранения — семьдесят пять лет), то информацию о нем можно найти на компьютере бухгалтерского отдела. Выбрасывать испорченный табель нельзя, так как это будет самовольным уменьшением предписанных нормами сроков хранения, что может привести к наказанию руководства организации. Таким образом, любой документ, который пришел в негодность раньше истечения срока, должен быть восстановлен. Сейчас все организации пользуются программным обеспечением, в котором содержится необходимая для этого информация.

В заключение

Итак, сроки хранения в делопроизводстве зависят от типа и ценности документов. Значительная часть кадровой документации имеет повышенный срок хранения. Со стороны законодательства РФ имеются строгие предписанные нормы для этого. Также законом регулируется порядок и сроки хранения отдельных видов документов, а также утилизации документов: она должна происходить только после экспертизы и соответствующим образом.

businessman.ru

Сроки хранения документов в организации. Сколько нужно хранить бумаги, чтобы не нарушать закон?

ФЗ №125 от 22 октября 2004 года «Об архивном деле в Российской Федерации» (ФЗ №125) устанавливает обязанность организаций и индивидуальных предпринимателей хранить документы о своей деятельности (включая и бумаги по личному составу) в течение сроков, установленных законами и другими нормативными актами России. Также ФЗ №125 предусматривает возможность привлечения к гражданско-правовой, административной и даже уголовной ответственности лиц, виновных в нарушении законодательства об архивном деле. Для того чтобы избежать проблем в ходе ведения делопроизводства, нужно изучить установленные законом сроки хранения документов на предприятии.

Обеспечение условий сохранности

Статья 18 ФЗ №125 устанавливает, что архивные документы, находящиеся в частной собственности и принадлежащие организациям и индивидуальным предпринимателям, могут храниться ими самостоятельно или передаваться на хранение в специализированные учреждения, которые внесены в перечень учреждений осуществляющих функции по сохранности документации (архивы, библиотеки и другие).

Согласно ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью», все документы общества, предусмотренные законами и иными нормативными актами, а также уставом общества, решениями общих собраний и исполнительного органа предприятия должны храниться по месту нахождения единоличного исполнительного органа общества или в другом известном и доступном его участникам месте.

Общество по требованию участника или участников обязано обеспечивать доступ к данным документам. Бумаги должны быть представлены для ознакомления в помещении, где расположен исполнительный орган (директор) в течение трех дней с момента получения обществом требования об ознакомлении с документацией.

Наиболее частым вариантом обеспечения сохранности бумаг в организации является создание собственного архива. Оформляется решение об этом специальным положением, в котором указываются условия и порядок создания архивного отдела, ответственные за сохранность бумаг лица, порядок доступа к архивным бумагам, сроки хранения отдельных документов и многие другие организационные моменты.

Индивидуальный предприниматель чащ всего хранит документацию о своей коммерческой деятельности по месту своего жительства.

Сколько нужно хранить бумаги?

Сроки хранения документов определены Приказом Министерства культуры РФ №558 от 25 августа 2010 года «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения».

Согласно данному нормативному акту сроки хранения документов могут быть обозначены следующим образом:

- Постоянно.

- До минования надобности.

- До замены новыми.

- До ликвидации организации.

- Конкретным количеством лет.

Постоянный срок хранения имеет очень большое количество документов. Наиболее распространенным среди них являются:

- Корпоративные документы (устав, протоколы общих собраний, решения единственного участника ООО, документы о правах на имущество организации (которое состоит на балансе), учредительный договор и другие документы).

- Коллективные договоры

- Годовая бухгалтерская отчетность.

- Книги доходов и расходов организаций и ИП применяющих упрощенную систему налогообложения.

- Переписка о разделе совместной собственности юридических лиц.

- Некоторые гражданско-правовые договоры (по лизингу организации, сдачи в аренду или купли-продажи земли, зданий, строений или сооружений, доверительного управления имуществом и другие).

- Локальные нормативные акты организации.

До минования надобности коммерческие компании и ИП хранят:

- Законы и иные нормативные акты.

- Книги и журналы учета копирования баз данных, а также электронных носителей, содержащих сведения конфиденциального характера.

- Исполнительные листы работников.

- Образцы подписей материально ответственных лиц.

- Журналы учета работников совмещающих профессии.

- Другие документы.

Важно!

Срок хранения «до минования надобности» не может быть менее одного года (уточнение Приказа Министерства культуры РФ №558 от 25 августа 2010 года).

До замены новыми в организации хранятся:

- Профильные Кодексы профессиональной этики.

- Базы данных по законодательным актам.

- Типовые и примерные номенклатуры дел.

- Перечни паролей персональных компьютеров, содержащих конфиденциальную информацию.

- Формы (альбомы форм) первичных документов и регистров бухгалтерского учета.

- Бланки форм статистической отчетности.

- Типовые нормативы по труду.

- Перечни профессий с тяжелыми, вредными или опасными условиями труда.

- Планы эвакуации людей и ценностей в случае аварии.

- Списки детей работников организации.

Вообще при ликвидации предприятия основная часть его документов передается на постоянное хранение в государственные или муниципальные архивы. Однако, Приказом Министерства культуры РФ №558 от 25 августа 2010 года предусмотрено, что некоторые бумаги ликвидируемых организаций, которые не являются источниками формирования архивов, могут передаваться в архивы на основании проведенной архивным учреждением выборки организаций и документов.

Конкретное количество лет (от одного года до 75 лет) хранения имеет подавляющее большинство документации организации:

- 75 лет хранятся все бумаги по персоналу (приказы и распоряжения по личному составу, штатно-списочный состав, индивидуальные должностные регламенты, распорядительные документы по персоналу, лицевые карточки и счета работников и другие документы).

- 45 лет хранятся документы (положения, протоколы) об аттестации рабочих мест работников не занятых на опасных и вредных производствах.

- 15 лет хранятся бумаги, относящиеся к электронно-цифровой подписи (заявление на получение ключа ЭЦП, уведомление о его приостановлении и аннулировании, договоры с удостоверяющим центром, переписка о сертификатах ключа ЭЦП и другие), документы о востребовании имущества из чужого незаконного владения (иски, предписания, решения суда), переписка с зарубежными организациями по внешнеэкономической деятельности.

- 10 лет хранится технико-экономический паспорт организации, переписка о передаче имущества в доверительное управление, хозяйственное ведение или оперативное управление, документация о состоянии защиты информации в организации, документы по продаже движимого имущества и залогу имущества организации.

- 5 лет хранится большинство гражданско-правовых договоров (поручения, мены, проката, подряда между юридическими лицами) и многие другие документы.

Важно!

Законодательство об архивном деле устанавливает возможность изменения срока хранения, определяемого конкретным количеством лет, на постоянный при условии, если необходимость такого изменения будет установлена эксперно-проверочной комиссией.

Приказ Министерства культуры РФ №558 от 25 августа 2010 года – объемный нормативный акт, в который внесены сроки хранения самых различных документов, касающихся не только предпринимательской деятельности юридических лиц и ИП, но и государственной власти и муниципального управления. Мы привели лишь наиболее распространенные примеры сроков, в течение которых нужно хранить те или иные бумаги предприятий и ИП. Точные сроки лучше уточнять непосредственно в самом приказе.

Будем благодарны вам за комментарии к данному материалу. Если вы не нашли ответ на свой вопрос или у вас есть замечания, пожелания, — напишите нам. Для нас очень важно ваше мнение!

Полезный материал? Поделись ссылкой! |

www.eregistrator.ru

Хранение документов в организации. Сроки хранения документов организаций :: BusinessMan.ru

Жизнедеятельность ни одной организации, фирмы, предприятия, и даже государства невозможна без налаженного документооборота. Документы, как и необходимость их перемещения, создания или получения до возврата, окончания срока действия или прикрепления к делу, прочно вошли в жизнь человека с момента появления письменности. Сохранившиеся еще с древнейших времен, они подтверждают документирование разных сфер жизни отдельных личностей или государственных дел.

История делопроизводства в России

Первыми документами, которые фиксировали жизнь древнерусского государства, были летописи. Они повествовали о договорах, которые заключались между Русью и Византией, отражали исторические события. Также дипломатические отношения отмечались в грамотах. Помимо этого в них же говорилось о разных соглашениях, преимущественно между купцами. Грамоты в зависимости от цели могли быть судными и указными.

Все документы писались на пергаменте, который в то время считался очень дорогим материалом. Вплоть до окончания периода феодальной раздробленности Руси о понятии делопроизводства как системе было рано говорить.

История делопроизводства в Российском государстве состоит из периодов: дореволюционного, советского и постсоветского.

Дореволюционное

Дореволюционное делопроизводство сложилось в XVI — начале XX веков. Данный этап в свою очередь разделяется на несколько периодов:

- Приказное делопроизводство начало складываться после формирования централизованного Русского государства. Оно велось в избах (приказной, губной, земской) дьяками. Сама система же сложилась в приказах — центральных учреждениях. Отсюда и идет название периода. Отличительной особенностью приказного делопроизводства считается появление отдельного “штата” людей, которые занимались подготовкой проектов, наведением справок, организацией хранения бумаг, переписыванием черновиков набело.

- Коллежское делопроизводство сложилось после реформы центрального управления. В коллегиях стали применять регистрационные книги и организованные архивы. Хранение документов в установленном порядке впервые было организовано именно в период коллежского делопроизводства.

- Исполнительное (в XIX — начале XX в.) получило развитие во времена реформ. В основу новой административной системы легли принципы единоначалия — точное исполнения приказов руководящих лиц, а также иерархии — строгое распределение обязанностей между чиновниками различных рангов и должностей.

Советское делопроизводство

Советское делопроизводство начало складываться с октября 1917 и продолжалось до 1991 г. В этот период власти стремились сделать эту систему как можно более рациональной. Были предприняты попытки внедрения норм в работе с официальными документами. Сформирован перечень типовых документов по управлению на предприятии, который устанавливал сроки хранения подобной документации. В семидесятые была специально создана единая госсистема делопроизводства, которая устанавливала единые формы и методы работы с документами.

Постсоветское

Делопроизводство постсоветского периода сложилось, начиная с 1991 года, и развивается по настоящее время. В 90-х годах ХХ века в Российской Федерации начала совершенствоваться законодательно-нормативная правовая основа, устанавливающая требования к документации.

Хранение документов на предприятии

В процессе деятельности фирм, учреждений, предприятий проходит огромный поток документов, бумаги получают и создают. Когда нужда их использования в ежедневной деятельности для разрешения текущих проблем и вопросов пропадает, возникает необходимость в накоплении и сохранении информации. Кроме того, предельно важно обеспечить легкий и быстрый доступ к необходимым данным в любое время, даже по прошествии нескольких дней, месяцев или лет после выхода бумаги из оборота. При неправильной организации архивов и несоблюдении сроков в дальнейшем могут возникнуть проблемы с поиском нужной бумаги. Быстрый поиск и применение документов по назначению возможно лишь при четком их распределении по группам, сегрегации, например, в дела.

Специальным систематизирующим справочником, который определяет порядок распределения бумаг в дела, служит номенклатура дел.

Понятия “номенклатура дел” и “дело”

Номенклатурой дел называют самый простой классификатор наименований дел, который позволяет быстро рассортировать бумаги для быстрого их поиска в случае необходимости, с указанием сроков хранения в установленной форме. Такой классификатор отличается большой значимостью в организации бесперебойной работы компании или муниципального учреждения.

Дело — это помещенные под одну обложку документ или их совокупность, которые относятся к определенному вопросу или виду деятельности. В делах запрещается дублирование черновых вариантов бумаг, повторяющихся или утративших важность, с закончившимся нормативным сроком хранения.

Номенклатура дел — документ многоцелевой, который:

- Является основой для размещения документов по папкам, поиска необходимых бумаг.

- Указывает индексацию документов и дел.

- Определяет сроки хранения документов.

- Является своеобразным пособием по первому этапу экспертизы.

- Является документом, который учитывает дела временного (до десяти лет) хранения.

- Является основой для формирования описей документов, которые будут храниться постоянно и временно.

- Является местом хранения актов на уничтожение дел предприятия с окончившимися сроками хранения (уничтожение бумаг).

Виды номенклатур на предприятиях

Выделяют три вида номенклатур. Типовой номенклатурой называют нормативный документ, устанавливающий состав дел, которые заводятся в делопроизводстве организаций одного типа.

Примерная номенклатура имеет рекомендательный характер, устанавливает определенный состав дел (с указанием их индексов), заводимых в процессе функционирования организаций, на которые номенклатура распространяется.

Отдельная номенклатура дел определенного предприятия формируется сотрудниками документационного обеспечения и документооборота организации. В процесс привлекаются руководители структурных подразделений, так как те имеют представление о планируемом развитии предприятия, что позволяет эффективно предусмотреть виды бумаг, которые могут в ближайшем будущем появиться в организации.

Основные нормы хранения документации

Огромное количество бумаг, различных по представляемой ценности и значимости, образуется в процессе деятельности любого предприятия. Виды бумаг, для которых должно быть организовано хранение документов в организации, порядок и сроки хранения отражены в различных нормативно-правовых актах, которые могут относиться, как к корпоративному законодательству отдельной организации, к законодательству об архивном деле, так и к законам о бухгалтерском учете. Законы о бухгалтерском учете и архивном деле имеют равную силу с нормативными актами, выпущенными учредительным советом или руководством конкретной организации.

Базовым законодательным актом в этой сфере является закон «Об архивном деле в РФ», вступившим в силу с момента опубликования — 25 октября 2004 г. Именно этим законодательным актом регулируются различного рода отношения в сфере управления архивным делом в интересах гражданского населения страны, социума и государственной власти, а также отношения в вопросах организации хранения бумаг, вне зависимости от форм собственности предприятий.

На основании ч. 1 ст. 17 Закона № 125-ФЗ, предприниматели, частные и государственные организации обязаны беречь архивные документы в течение сроков их хранения, в том числе бумаги по личному составу. В зависимости от статуса коммерческого предприятия установлен порядок исполнения обязанности по хранению бумаг, и срок хранения документов в организации. Коммерческие учреждения имеют право прекратить хранение документов по истечению сроков.

Бухгалтерские документы

В статье 17 Закона № 129-ФЗ установлены общие сроки хранения документов, бумаг бухгалтерского учета и бухгалтерских отчетов. Согласно акту, предприятие обязано обеспечить хранение бухгалтерских документов в течение не менее пяти календарных лет с первого января года, последующего тому, которым датируется бумага.

Для определения сроков для конкретных видов документов нужно обратиться к такому акту, как типовой перечень сроков хранения документов, утвержденному Росархивом 6 октября 2000 года. Что важно, сроки, указанные в перечне, отсчитывают не от даты составления чистового варианта бумаги или официальной публикации документа, а с первого января последующего календарного года. Однако если руководитель компании оформил распоряжение с учетом специфики деятельности, то срок хранения бумаг по сравнению с тем периодом, который устанавливает перечень, может быть увеличен.

Налоговые декларации и другие бумаги для расчета налогов

Временной период, в течение которого предприятие или муниципальное учреждение обязано сохранять отчетность по налоговым отчислениям, устанавливаются в пункте 170 упомянутого перечня. Так, срок хранения документов в организации, если речь идет о налоговых декларациях за последний календарный год, составляет не менее десятилетия, поквартальные хранят не менее пяти последующих календарных лет, месячные подлежат хранению не менее одного календарного года — такую информацию указывает перечень сроков хранения документов. При отсутствии отчетности за календарный год, другие виды деклараций хранят не менее десяти лет. Так, другие виды отчетности следует беречь не менее пяти календарных лет. Отчеты за календарный месяц при отсутствии квартальных, хранятся по тем же принципам.

Документы, благодаря которым исчисляются налоги и сборы, в законе не определены. Однако в подпункте восьмого пункта первой статьи 23 Налогового кодекса РФ стоит указание на то, что в течение четырех лет налогоплательщикам необходимо хранить документы: бухгалтерского и налогового учета, любые другие, доказывающие получение прибыли, осуществление трат, уплату и удержание налоговых и других сборов. То же самое устанавливает перечень документов с указанием сроков хранения. Он размещается на официальных сайтах правительства РФ и Росархива.

Сроки хранения документации на предприятии

Срок хранения документов – это временные рамки, определенные законодательством РФ и отобранные экспертизой ценности, в течение которых они должны храниться до своего уничтожения.

В результате деятельности предприятия и учреждения создаются бумаги, имеющие разное значение. Типовой перечень хранения документов разрешает уничтожать ту документацию, которая уже выполнила поставленную задачу. А есть такие, которые не теряют свою важность в течение ряда лет. И третий вид, это содержащие научно или практически значимую информацию. Подобный тип имеет постоянный срок хранения.

Итак, типовые сроки хранения документов могут быть:

- временными до десяти лет;

- временными свыше десяти лет;

- постоянными.

В подразделениях, которые занимаются справочной работой, дела остаются в течение двух лет, вне зависимости от статуса, который имеет дело: постоянного и временного (свыше десяти лет) хранения. В архив организации они сдаются по прошествии этого времени.

Вне зависимости от формы, в которой выполнена документация (бумажной или электронной), сроки хранения документов не меняются. Определяющее значение длительности использования их зависит от заключенной в них информации. Этим вопросом занимается экспертиза ценности.

Экспертиза ценности документов – это установление значимости, от которой зависит определение периода их сбережения. Для определения того, какие конкретно бумаги наилучшим образом могут обеспечить государство, социум, науку и отдельных лиц необходимыми данными, проводится экспертиза. Для документов, которые были отобраны на временное хранение, следует определить, в течение какого периода в будущем они могут понадобиться. Важной задачей экспертизы бумаг считается также определение периода хранения документации.

Таким образом, выделились следующие задачи экспертизы ценности:

- Передача на постоянное хранение в госархивы РФ документации, имеющей важное значение для политики, экономики, хозяйства, науки, культуры страны, предварительный отбор для этого.

- Документы, сохраняющие практическое значение, но не представляющие научно-исторической ценности отбирают на временное хранение.

- Утратившие значение и не имеющие научной ценности отбирают для уничтожения.

- Установление сроков хранения документов, изменение их.

Во время экспертизы проверяются также качество организации номенклатуры дел, архивов и установления сроков хранения документов.

Способы организации хранения бумаг на предприятии

С появлением электронных технологий отпадает необходимость под архив использовать целое здание, достаточно будет и нескольких комнат, если речь идет о большой организации с десятилетней историей. Но в любом случае возникает необходимость организовать хранение документов в организации.

Можно выделить несколько вариантов того, как можно организовать электронный архив:

- Локальный — доступный способ хранения, заключающийся в сборе документов в одной папке на компьютере или, при наличии у компании локальной сети, создании специальной сетевой папки и настройки прав доступа к ней. Недостатками подобного метода хранения являются отсутствие гарантии безопасности, необходимость самостоятельно контролировать время хранения, обеспечивать средства просмотра (речь идет о программах просмотра документов, изображений, видео, чертежей и других бумаг) и проверки электронной подписи.

- Специальный электронный архив — специализированные системы документооборота в электронном виде или электронные архивы. Такие системы хранения информации не повторяют упомянутые выше минусы локального архива. То есть, СЭД обеспечивает просмотр, контролирует сроки сохранения бумаг, позволяет получить информацию об электронной подписи. Минус – услуга платная.

- В облаке — перспективный способ хранения документов, они могут храниться прямо в онлайн-сервисе и не занимать места на компьютерах организации. Сотрудники всегда имеют возможность обратиться к необходимой документации, сервис обеспечит просмотр соответствующими инструментами и предоставит данные о сертификате безопасности – был бы только доступ в сеть.

Законодательство не регламентирует, какой способ хранения должен быть использован, Перечень документов с указанием сроков говорит лишь о нормативных временных рамках. Важно лишь соблюдение регламента передачи документов, правильная форма исполнения и сертификат для подписи.

businessman.ru

Применение перечней документов, образующихся в деятельности организаций, с указанием сроков хранения

В деятельности организаций образуются документы, которые имеют различные сроки хранения: постоянный, долговременный (свыше 10 лет) и временный (до 10 лет включительно). Срок хранения документа зависит от того, насколько важна информация, содержащаяся в нем.

Сроки хранения определяются по перечням документов со сроками хранения.

Различают два вида перечней: типовые и ведомственные.

Типовые перечни содержат документы, типичные для всех организаций.

Ведомственные перечни включают документы, отражающие специфические функции организаций определенной отрасли.

Перечни используются в качестве основных нормативных документов при определении сроков хранения и отборе архивных документов для их дальнейшего хранения или уничтожения.

Перечни используются также при составлении номенклатур дел и формирования документов в дела.

Типовые перечни и их применение

В настоящее время действует два типовых перечня:

● Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утвержден Росархивом 06.10.2000, в ред. от 27.10.2003; далее – Перечень 2000). Содержит типовые документы, образующиеся при документировании однотипных общих для всех управленческих функций, выполняемых организациями.

● Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 31.07.2007 № 1182; далее – Перечень 2007). Включает типовые архивные документы о научной, научно-технической, производственно-технической, проектной и строительной деятельности организаций.

Сроки хранения документов, указанные в перечнях, распространяются на все организации независимо от того, поступают их документы на хранение в архивные учреждения или нет.

Постоянный срок хранения применяется теми организациями, документы которых поступают на государственное или муниципальное хранение.

Организации, не являющиеся источниками комплектования государственных, муниципальных архивов, хранят документы постоянного срока хранения по перечням следующим образом.

Государственные, муниципальные организации хранят документы не менее 10 лет, после чего организация сама принимает решение о необходимости их дальнейшего хранения или уничтожения. Дальнейший срок хранения документов определяется в соответствии с действующим законодательством и необходимостью практического использования документов. Определенные категории документов (учредительные, нормативно-правового, имущественно-хозяйственного характера, об итогах деятельности и перспективах развития) следует хранить в организациях всех форм собственности до ликвидации данных организаций, что обусловлено действующим законодательством и их практическим значением.

В случае ликвидации организации документы по личному составу, имеющие срок хранения 75 лет, 45 лет, в упорядоченном состоянии передаются в государственные или муниципальные архивы, как правило, расположенные по месту нахождения организации.

При отборе документов на дальнейшее хранение или уничтожение по заголовку дела следует найти соответствующую статью перечня, провести полистный просмотр документов дела, с тем чтобы определить дальнейшую судьбу этих документов: хранить их или уничтожить. Уничтожать документы по заголовкам, указанным на обложках дел, не допускается, т.к. заголовок дела не всегда соответствует содержанию документов или же не полностью раскрывает его.

Отметка «ЭПК», проставленная в перечне к отдельным видам документов, означает, что в этих документах может содержаться информация, имеющая научно-историческое значение. Такие документы тщательно изучаются и при необходимости отбираются на государственное или муниципальное хранение.

Отметка «До минования надобности» означает, что документы, содержащиеся в деле, имеют только практическое значение и хранятся в организации до тех пор, пока надобность в них отпадет (но не менее одного года).

Срок хранения документов на нетрадиционных носителях соответствует сроку хранения аналогичных видов документов на бумажной основе.

Обратите внимание

Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Например, дело, законченное делопроизводством в 2003 г., срок хранения которого 5 лет, должно быть уничтожено в 2009 г. Если дело состоит из нескольких томов, которые содержат документы за определенный период (например, документы, послужившие основанием для бухгалтерских записей, формируются, как правило, по месяцам), то исчисление срока хранения этого дела (а не части или тома) аналогично исчислению, приведенному выше. Так, нельзя уничтожать документы, сформированные в дело, например, за июль 2003 г., срок хранения которых 5 лет, 1 августа 2008 г., оно может быть уничтожено только 1 января 2009 года.

Снижение сроков хранения, установленных перечнями, запрещается. В случае если срок хранения документов по перечню истек, а практическая надобность в них не отпала, организация сама решает, когда следует уничтожить документы.

При определении сроков хранения документов по перечню особое внимание следует обратить на графу «Примечание» перечня, так как указанные в ней сноски и примечания содержат пояснения о применении соответствующей статьи перечня, а значит, и об определении срока хранения тех или иных документов. Приведем примеры.

- Предположим, заголовок дела звучат так: «Протоколы, решения и документы (справки, доклады, выписки и др.) к ним правления акционерного общества “Синтез”». К данным документам в Перечне 2000 (ст. 5а) проставлен срок хранения «Постоянно», но в графе «Примечание» имеется сноска: «Присланные для сведения – до минования надобности». Это означает, что в акционерном обществе они должны храниться постоянно, а в его филиалах (присланные для сведения) – до минования надобности. Срок хранения «До минования надобности», как правило, означает не менее одного года. Поэтому филиалы акционерного общества вправе произвести уничтожение этих документов или по истечении одного года после завершения их в делопроизводстве, или после утраты их практического значения.

- Для оборотных ведомостей Перечнем 2000 (ст. 168) предусмотрен 5-летний срок хранения, но со ссылкой: «при условии завершения (проверки) ревизии. В случае возникновения споров, разногласий, следственных и судебных дел – сохраняются до вынесения окончательного решения». Для договоров, соглашений (кредитных, хозяйственных, операционных) предусмотрен 5-летний срок хранения с отметкой «ЭПК» и со ссылкой «После истечения срока действия договора, соглашения».

Следует также обратить внимание на такое примечание, как «После замены новыми» (ст. 10б, 13б Перечня 2000 и др.). К отдельным документам, имеющим в Перечне срок хранения «До минования надобности», в графе «Примечание» указывается «Не менее 5 лет» (ст. 162, 165 Перечня 2000).

К перечням прилагаются указатели видов и разновидностей документов, расположенных в алфавитном порядке. Напротив каждого вида, разновидности проставляется статья перечня. Указатель значительно облегчает поиск нужного документа и определение его срока хранения.

Структура Перечня 2000

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения построен по функциональному принципу и включает разделы, отражающие основные направления деятельности организации независимо от формы собственности.

Перечень состоит из следующих разделов и подразделов:

1.Организация системы управления

1.1. Распорядительная деятельность

1.2. Организационные основы управления

1.3. Контроль

1.4. Правовое обеспечение деятельности

1.5. Документационное обеспечение управления и организация хранения документов

2.Планирование деятельности

2.1. Прогнозирование

2.2. Текущее планирование

2.3. Ценообразование

3.Финансирование деятельности

3.1. Финансирование, кредитование

4.Учет и отчетность

4.1. Бухгалтерский учет и отчетность

4.2. Статистический учет и отчетность

5.Экономические, научные, культурные связи

5.1. Организация связей

5.2. Осуществление связей

6.Информационное обслуживание

6.1. Сбор (получение) информации, маркетинг

6.2. Распространение информации (реклама)

7.Трудовые отношения

7.1. Трудоустройство

7.2. Организация труда

7.3. Нормирование труда, тарификация, оплата труда

7.4. Охрана труда

8.Кадровое обеспечение

8.1. Прием, перемещение (перевод), увольнение работников

8.2. Установление квалификации работников

8.3. Профессиональная подготовка и повышение квалификации работников

8.4. Награждение

9.Материально-техническое обеспечение деятельности

9.1. Снабжение деятельности

9.2. Организация хранения материально-имущественных ценностей

10. Административно-хозяйственные вопросы

10.1 Соблюдение правил внутреннего распорядка деятельности

10.2. Эксплуатация зданий, помещений

10.3. Транспортное обслуживание, внутренняя связь

10.4. Охрана

11. Социально-бытовые вопросы

11.1. Социальное страхование

11.2. Жилищно-бытовые вопросы

11.3. Организация досуга

12. Деятельность первичных профсоюзных организаций (объединений)

12.1. Организация деятельности

12.2. Деятельность первичных профсоюзных организаций (объединений)

Документы в разделах и подразделах Перечня 2000 расположены по степени значимости вопросов, содержащихся в документах, и видов документов в логической последовательности.

Статьям в Перечне присвоена единая сквозная (валовая) нумерация.

Структура Перечня 2007

Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения имеет другую схему построения. Перечень 2007 состоит из следующих разделов:

1. Научно-исследовательская деятельность

2. Разработка технологических процессов

3. Конструирование изделий промышленного производства

4. Проектирование объектов недвижимости

5. Разработка, учет и охрана объектов интеллектуальной собственности

6. Учет и мониторинг природных ресурсов

7. Строительство, реконструкция, реставрация и ремонт объектов недвижимости

8. Производство

9. Технический надзор за промышленной безопасностью производственных объектов и установок

10. Качество и безопасность продукции

11. Техническая регламентация, сертификация, метрологическое обеспечение производства

12. Охрана окружающей природной среды

13. Автоматизированные системы

Сроки хранения типовых архивных документов указаны по четырем звеньям (группам) организаций.

В первом звене (графа 3) представлены организации, утверждающие (или согласовывающие) документы. При этом для организаций, согласовывающих документы, в разделах 1–3, 5–8, 10–13 (звено 1/графа 3) установлен в основном срок хранения «До минования надобности»; сроки хранения для согласовывающих организаций по разделам 4 и 9 (звено 1/графа 3) установлены в примечаниях (графа 7).

Во втором звене (графа 4) представлены организации-разработчики (авторы документов), функциями которых являются проведение научно-исследовательских, научно-технических, геолого-геодезических, производственно-технических, учетно-технических и учетно-регистрационных работ, разработка программных комплексов, проектов строительства объектов недвижимости, автоматизированных систем, земле- и лесоустроительных работ, выполнение экспертных, надзорных и контрольных функций в научной, научно-технической, производственно-технической, проектной и строительной деятельности.

В третьем звене (графа 5) представлены организации-заказчики.

В четвертом звене (графа 6) представлены эксплуатационные и иные хозяйствующие организации (управления по эксплуатации зданий и сооружений, предприятий, путей сообщения, пунктов, станций контроля, наблюдений, измерений и т.п.), изначально не являвшиеся заказчиками документации.

Ведомственные перечни

Из ведомственных перечней, разработанных в последнее время, следует отметить перечни Центробанка России, Минфина России, Министерства по налогам и сборам Российской Федерации и др.

Данные перечни можно приобрести во Всероссийском научно-исследовательском институте документоведения и архивоведения (ВНИИДАД), расположенном по адресу: 117393, Москва, ул. Профсоюзная, 82, тел. (495) 718-79-71, факс (495) 718-78-74, e-mail: [email protected]. Здесь же можно получить полную информацию обо всех существующих и действующих перечнях.

Е.А. Кошелева,

зам. директора государственного учреждения Московской области «Центральный государственный архив Московской области»

www.profiz.ru

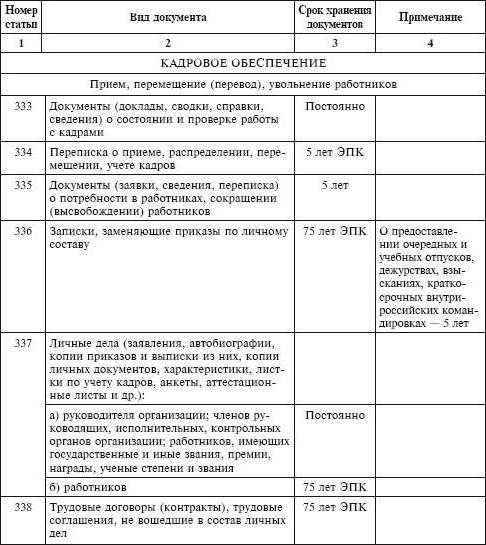

Сроки хранения документов в организации

Деятельность любой организации сопровождается созданием значительного количества документов, практическое и научное значение которых может варьироваться в широком диапазоне. Часть бумаг создается в оперативных целях для решения текущих задач. Их ценность теряется сразу после использования. Хранить такие бумаги не целесообразно. Ряд документов не теряют своего значения в течение какого-то времени. Кроме того, существует отдельная категория деловых бумаг, содержащая информацию, ценную с научной и практической точки зрения — они должны храниться постоянно.

Из статьи вы узнаете:

Сроки хранения архивных документов

Разная практическая значимость деловой документации определяет разный срок ее хранения. Он может быть временным и  постоянным. В свою очередь, временный срок хранения может ограничиваться 10 годами, а может быть длительным — более 10 лет.

постоянным. В свою очередь, временный срок хранения может ограничиваться 10 годами, а может быть длительным — более 10 лет.

После завершения дела, предназначенного для постоянного или длительного хранения, его в течение 2 лет держат в самом структурном подразделении для справочной работы, а потом осуществляют передачу в архив.

Не важно, в какой форме созданы документы – в бумажной или электронной – длительность хранения определяется не этим, а важностью и значением той информации, которую они содержат. Определить, какие именно деловые бумаги могут представлять ценность для отдельного предприятия, науки, общества и государства в целом, можно только с помощью специальной экспертизы – экспертизы ценности документов.

Для бумаг, предназначенных для временного хранения, необходимо установить срок, в течение которого они будут представлять значимость для предприятия. Определение временных границ сохранения документации является задачей вышеуказанной экспертизы.

Обобщая сказанное, можно выделить следующие задачи экспертизы ценности документов:

Отбор документов для передачи в государственные архивы РФ. К ним относятся бумаги, имеющие большое научное, политическое, культурное или хозяйственное значение.

Отбор документов для временного хранения. К ним относятся бумаги, имеющие практическое значение, но не представляющие научной или иной ценности.

Отбор документов для уничтожения. К ним относятся бумаги, не имеющие ни научной, ни практической, ни любой иной ценности

Установление и изменение сроков хранения деловых бумаг.

Местом проведения экспертизы могут стать делопроизводственные отделы организаций, архивы предприятий, а также государственные архивы.

В отделах делопроизводства экспертиза может осуществляться в следующих случаях:

- при процедуре формирования дел;

- при составлении номенклатуры дел;

- перед сдачей дел в архив в случае завершения делопроизводства.

Хранение документов в организации

Уже на этапе составления номенклатуры дел определяется, какое время надлежит хранить бумаги. Это значит, что важность документации оценивается еще до того, как они будут оформлены в конкретное дело. Далее, уже на этапе формирования дела следует дополнительно уточнять целесообразность отнесения его к определенному типу, на основе изучения содержания и назначения.

Для облегчения проведения экспертизы ценности документов существуют типовые или ведомственные перечни деловых бумаг. В них указывается срок хранения каждого типа или класса.

Типовые перечни – это нормативно-методические руководства, действие которых носит межотраслевой характер. Это значит, что их могут использовать все компании, организации и предприятия при проведении экспертизы ценности документов.

Ведомственные перечни — нормативно-методические руководства, действие которых распространяется на предприятия или организации какой-то одной отрасли, например, образования или торговли.

Наличие перечней не отменяет необходимости тщательного изучения содержания и состава документов при проведении процедуры оценки необходимости их дальнейшего нахождения в архиве или возможности уничтожения.

Сроки хранения архивных документов в организации

Процедура отбора бумаг на хранение или уничтожение проводится в делопроизводстве любого предприятия раз в год. Данное мероприятие осуществляется самостоятельно работниками каждого отдела. Методическое руководство отбором осуществляют сотрудники архива предприятия. Данная процедура включает в себя изучение содержания бумаг, составляющих дело, оценку их ценности с научной и практической точек зрения.

На основе полученной информации дается заключение о сроках хранения материалов дела. Давать заключение об этих сроках, опираясь на заголовки дел, запрещено. Если деловая бумага должна храниться постоянно или длительное время, то ее содержание должно быть изучено особенно тщательно.

Данная процедура осуществляется методом полистного просмотра. Только этот метод позволят обнаружить ошибки, допущенные в момент формирования дела, и отделить бумаги, подлежащие постоянному хранению, от всех прочих.

Метод полистного просмотра применяется также при изучении дел с отметкой «ЭПК» (экспертно-проверочная комиссия). Он дает возможность определить в их составе бумаги, которые будут храниться на постоянной основе. Разумеется, что только экспертно-проверочная комиссия имеет право принимать окончательное решение по делам, имеющих отметку «ЭПК».

Читайте также:

Подведем итог. Основными целями и задачами процедуры экспертизы являются:

- отбор дел, которые будут постоянно или временно храниться в архиве;

- отбор дел, которые будут временно храниться в структурном подразделении;

- отбор дел, которые будут уничтожены.

Помимо этого, процедура экспертизы позволяет дать заключение о качестве ведения номенклатуры дел и оценить правильность установления времени, в течение которого должны храниться деловые бумаги организации.

Экспертиза электронных документов (ЭД)

В современном делопроизводстве на смену бумажным документам все чаще приходят их электронные аналоги – ЭД. Экспертиза ценности ЭД проводится одновременно и в тесной взаимосвязи с экспертизой традиционных деловых бумаг.

Методика проведения данной процедуры предполагает использование той же комплексной системы оценки деловой документации, а именно: релевантность и полнота информации, отсутствие повторяющихся блоков и т.д. Наряду с этим оценками целесообразность архивного хранения ЭД предполагает учет дополнительно ряда факторов.

Справка

К таким факторам относятся:

- возможные ограничения на прием ЭД;

- степень завершённости процесса создания ЭД;

- стоимость изменения формата ЭД перед сдачей в архив;

- наличие ограничивающих законодательных актов;

- наличие сопровождающей документации;

- соответствие типа оборудования режиму хранения ЭД;

- предполагаемые материальные затраты на хранение.

Наличие такого большого списка дополнительных факторов, ограничивающих использование ЭД, приводит к тому, что подавляющее количество деловых бумаг, хранится в архивах на постоянной и временной основе в традиционном бумажном формате.

Оформление результатов экспертизы ценности документов

Процедура экспертизы ценности деловых бумаг завершается составлением ряда итоговых документов:

опись дел, которые надлежит хранить постоянно;

опись дел, которые надлежит хранить временно;

опись дел, имеющих отношение к личному составу;

акт о передаче дел к уничтожению.

ЭД подлежат включению в отдельную опись.

Дела передаются в архив предприятия на основе вышеуказанных описей. Обратите внимание, что бумаги, которые должны храниться менее 10 лет, передаче в архив не подлежат. Местом их нахождения может стать либо служба ДОУ, либо непосредственно структурные подразделения, в ведении которых находится данная документация. Уничтожение дел осуществляется после истечения установленного срока в порядке, определенном выше.

На заседании специальной экспертной комиссии (ЭК) происходит рассмотрение описей, после чего они передаются на утверждение генеральному директору предприятия. Экспертно-проверочная комиссия архива в свою очередь осуществляет утверждение дел, которые надлежит хранить постоянно, с ней же должны согласоваться описи дел, имеющих отношение к личному составу организации.

На этом же заседании экспертной комиссии происходит рассмотрение актов, регламентирующих перечень дел, чей срок годности признан истекшим и на этом основании подлежащих уничтожению. Важно иметь в виду, что предприятие может произвести уничтожение дел, указанных в акте, только после того, как он пройдет процедуру согласования и утверждения ЭПК.

Обратите внимание, что в указанный акт включают дела, у которых истекает срок к 01 января года составления акта. Поясним на примере. Дело было сформировано в 2013 году. Оно должно храниться три года. В 2017 году составляется акт, в который это дело должно быть включено.

Как правило, на дела всей организации составляется один акт. Дела разных отделов объединяются в группы, имеющие заголовок, совпадающий с названием отдела. Дела с одинаковым названием не перечисляются – просто дается их общее наименование, а потом указывается количество экземпляров.

Должностное лицо, проводившее экспертизу ценности деловых бумаг, подписывает данный акт и передает его на утверждение генеральному директору предприятия.

Читайте также:

www.sekretariat.ru

➤ Хранение документов

Подскажем, как и где правильно хранить документы в организации. В материале вы найдете полезные памятки от экспертов и таблицы, которые помогут в работе.

Скачайте полезные документы:

Какие документы нужно хранить в организации

Документы, которыми сопровождается деятельность любой организации — это основание и подтверждение ее деятельности. Поэтому, даже после исполнения, документы какое-то время находятся на текущем хранении в структурном подразделении, куда были отписаны. Часть документов со временем передают в архив организации на постоянное хранение.

Основные нормативно-правовые документы, которые регулируют порядок и сроки хранения

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила).

- Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный Приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень).

- Основные правила работы архивов организаций, одобренные решением Росархива от 06.02.2002.

Согласно этим регламентам, хранению подлежат входящие, исходящие и внутренние документы, прошедшие регистрацию, а также документы первичного кадрового, административно-хозяйственного, бухгалтерского, финансового и налогового учета.

Документы, которые хранить не нужно

К ним относят те документы компании, которые теряют свою ценность сразу после прочтения. К ним, например, относят:

- коммерческие предложения, рекламные буклеты и каталоги;

- поздравительные адреса и открытки;

- приглашения на презентации, открытия, выставки.

О том, какие документы можно хранить в личных делах сотрудников, не нарушая при этом закон о персональных данных, расскажет эксперт «Системы Кадры» Нина Ковязина, заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России.

Полезная таблица. Сроки хранения кадровых документов в организации

Скачать таблицу полностью

Сроки хранения документов

В зависимости от степени важности, исторической, научной или практической ценности, документы, сопровождающие деятельность предприятия имеют разные сроки хранения.

По срокам хранения документы подразделяют на три группы:

- временного срока хранения, которые хранятся от 1 до 10 лет;

- долговременного срока хранения, которые хранятся свыше 10 леи;

- постоянного срока хранения, которые могут хранится вечно.

То, как долго хранится тот или иной документ, можно установить, руководствуясь Перечнем. В таблице приведены некоторые документы, которые относятся к разным группам:

|

Группа по сроку хранения |

||

|

Временного хранения |

Долговременного хранения |

Постоянного хранения |

|

|

|

Внимание! Если на документе стоит отметка «до минования надобности», это означает что он имеет только практическое значение. Но такую документацию тоже необходимо хранить какое-то время, как правило, не менее года.

Архивное и текущее хранение документов в организации

Обеспечить целостность и сохранность документов до того, пока не истекут сроки их хранения, обязан работодатель. Документы первичного учета, кроме того, должны быть защищены и от внесения в них изменений. При этом место хранения документов, еще не переданных в архив, не регламентировано, за исключением особо оговариваемых случаев.

Документы временного хранения до того, как будут переданы в архив, могут находиться в текущем пользовании в структурных подразделениях предприятия. Если установленные Перечнем сроки их хранения истекают, после проведения экспертизы ценности такие документы утилизируют по акту.

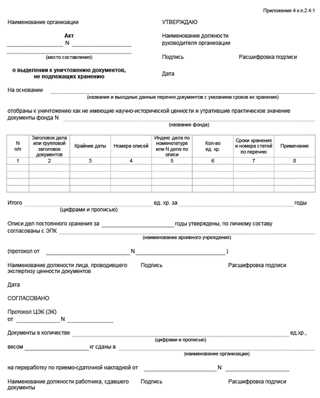

Акт о выделении к уничтожению документов, неподлежащих хранению

Скачать образец в начале статьи >>>

Для хранения текущей документации используют стеллажи и полки, предохраняющие бумажные носители от пыли и воздействия солнечных лучей. Допускается хранение документов, находящихся в работе, в столах исполнителей. Сотрудник, у которого документ находится на исполнении, несет ответственность за его сохранность, так же, как и руководитель организации.

Текущие документы можно хранить как в подразделениях и кабинетах исполнителей, так и в специальном, отведенном для этой цели помещении – архиве. Это помещение оборудуют не только обычными стеллажами, но и несгораемыми шкафами. В них хранят документацию, срок хранения которой не ограничен или ту, которая содержит конфиденциальную информацию. Такие шкафы запирают на ключ, доступ к которому имеют только те сотрудники, которые будут назначены приказом руководителя.

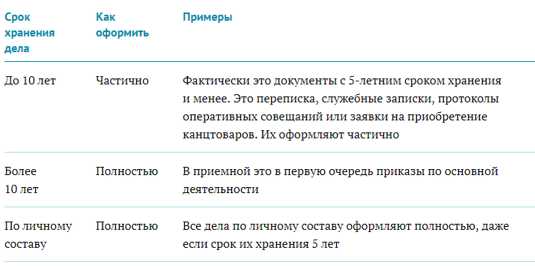

Таблица. Как оформить дела с разными сроками хранения

На архивное хранение документы сдаются подшитыми в папки – дела. Каждая такая папка содержит документацию одного вида и имеет уникальный регистрационный номер, скомбинированный из цифр и букв в соответствии с номенклатурой дел, утвержденной в организации.

Полезная подсказка. Внутренняя опись документов дела

Смотреть интерактивные подсказки

Работодатель самостоятельно разрабатывает локальные нормативные документы, регламентирующие хранение документов. Такой локальный регламент, утвержденный руководителем, устанавливает места хранения документов и правила организации документооборота, которые закрепляются в учетной политике компании. Локальным нормативным актом, например, Положением или Инструкцией о документообороте, работодатель вправе установить сроки хранения в подразделениях текущей документации, работа с которой уже завершена.

Полезная подсказка. Алгоритм оформления дела в архив

Подробнее о каждом шаге здесь

Типичные ошибки при хранении документов

Основная ошибка, которую допускают при хранении документов в организации — несоблюдение сроков, установленных Перечнем. Следует помнить, что уменьшать их предприятие не имеет права, а увеличить может только обосновав необходимость особенностями своей производственной деятельности.

Еще одно нарушение, которые допускают сотрудники архивов — изъятие и выдача документов, уже подшитых в дела постоянного хранения. Это категорически запрещено и, если такой документ потребовался, исполнитель получает на руки все дело, в которое он подшит.

Архивариусу нужно учитывать, что уставные и регистрационные, а также некоторые другие виды документации предприятия должны храниться только в оригинале. При утере или повреждении подлинника нельзя просто заменить утраченный документ его копией — об этом необходимо составить акт.

Чтобы избежать утраты или повреждения документов, сданных на хранение, советуем использовать современные технологии и, по возможности, выдавать из архива по запросам исполнителей только отсканированные копии.

|

Итог: Правильная организация хранения документов позволит избежать их утери или нарушения целостности. Порядок текущего и архивного хранения документации необходимо разработать с учетом организационной специфики предприятия и утвердить локальным нормативным актом. |

www.sekretariat.ru