США в 2019 году грозит рецессия, которая в итоге может ударить и по рублю | Экономика

ВАШИНГТОН, 9 янв — ПРАЙМ. Прогнозы американских инвестиционных банков могут оказаться слишком оптимистичными, и наступивший 2019 год грозит оказаться очень непростым для экономики США. В этом случае несладко придется всему миру, включая РФ, давление на ВВП которой удвоится, что может вылиться в серьезное ослабление рубля.

Эксперты из США рассказали об угрозах благополучному сценарию развития американской экономики.

ПЛОХИЕ СИМПТОМЫ

Несмотря на громкие заявления администрации США о серьезных успехах в экономике, крупнейшие промышленные индексы за 2018 год потеряли 4,6-7%. В канун Рождества и Нового года американские биржи сильно лихорадило. Перед католическим Рождеством они опускались до минимума за 1,5 года, хотя затем отыграли падение, подскочив на 5-5,8%.

Биржевые качели раскачали сначала решения совета управляющих Федеральной Резервной Системы (ФРС) от 19 декабря. С одной стороны, регулятор ожидаемо повысил базовую процентную ставку до 2,25-2,5% с 2-2,25% годовых, а с другой, спрогнозировал еще два ее повышения, в то время как большинство наблюдателей ожидали одного. Повышение ставок в банковской системе приводит к удорожанию заемных средств и тем самым негативно влияет на биржевые обороты.

Дополнительным фактором в пользу распродаж на американских рынках выступала агрессивная критика президента США Дональда Трампа в адрес главы Центробанка Джерома Пауэлла, который, по мнению президента, слишком агрессивно повышает ставки. Потом рынок, правда, несколько успокоился благодаря заявлениям экономического советника Белого дома Кевина Хассетта, заверившего, что Пауэллу на посту главы ФРС ничего не угрожает. Позднее и сам Пауэлл заявил, что не собирается в отставку, даже если Трамп его об это попросит. Он пообещал, что ФРС будет очень внимательно подходить к вопросу ставки.

Тем не менее, волатильность на американских биржевых площадках в конце года заставила инвесторов всерьез заговорить о возможном начале рецессии в экономике.

УОЛЛ-СТРИТ СПОКОЙНА

Несмотря на такой конец 2018 года, крупные инвестиционные банки не спешат паниковать. Согласно аналитическому обзору инвестиционного подразделения Bank of America — Merrill Lynch (есть в распоряжении РИА Новости), владельцам американских ценных бумаг пока бояться нечего. Потребительский спрос высок, рост экономики Соединенных Штатов ожидается в 2019 году на уровне 2,5%.

Однако даже при общем оптимизме, авторы обзора подчеркивают, что не могут игнорировать целый набор внутренних и внешних факторов, с которыми США придется столкнуться, и даже не исключают пересмотра прогнозов.

«Многие участники рынка озабочены возможностью начала рецессии… Мы признаем, что на политику инвесторов по-прежнему влияет ФРС, битва Италии с Европейской комиссией за бюджет, Brexit, сигналы со стороны цен на нефть и неопределенные торговые отношения с Китаем… Наше мнение может измениться в случае, если мы почувствуем, что движемся к рецессии», — говорится в анализе.

Впадать в панику не торопится и Goldman Sachs. «Выходя за пределы следующих нескольких недель, недавние события увеличили риски для нашего базового прогноза квартальных поднятий ставок (ФРС) до конца 2019 года», — говорится в аналитическом обзоре инвестбанка.

«Тем не менее, рост по-прежнему значительно выше потенциальных ожиданий и сигналы о потребительских расходах обнадеживающие, мы считаем, что уровень безработицы по-прежнему значительно ниже прогноза ФРС на 3,5% до конца 2019 года», — отмечается там же.

НЕ ВСЕ ТАК ПРОСТО

Старший приглашенный эксперт американского института CSIS Скотт Макдоналд полагает, что прогноз инвестиционных банков на Уолл-стрит сейчас слишком оптимистичный.

«Если вы поговорите с большинством управляющих активами или инвестиционными банками, они скажут, что 2019 год будет лучше, чем 2018 год из-за сильного потребительского спроса, корпоративной прибыльности и налоговой реформы Трампа. Я такой уверенностью похвастаться не могу», — говорит он.

Дополнительными факторами давления на экономику США эксперт называет снижение спроса на рынке недвижимости и в целом ликвидности (в декабре не было выпущено высокодоходных облигаций впервые за многие годы). Тарифная война США с Китаем в итоге ударит по той самой потребительской активности, предупреждает он.

По словам Макдоналда, нельзя игнорировать и внутренние проблемы, в частности — отсутствие у администрации Дональда Трампа четкой стратегии в отношении экономической политики.

«Начались утечки по возможной отставке главы Федрезерва, вину за ситуацию возлагают и на главу минфина (Стивена Мнучина), который к этому вообще отношения не имеет… Текучка кадров вкупе с приостановкой работы ряда федеральных ведомств (из-за того что накануне Рождества администрация и демократы в конгрессе не смогли договориться по бюджету с их финансированием – ред.) позитива рынку не добавляют», — уверен он.

Похожую точку зрения выразил профессор по международной экономике Брандейского университета Альфонсо Канелли, отметив, что ряд индикаторов, действительно, указывают на рецессию в следующем году. «Прогнозируемый спад, который должен начаться в следующем году, преследует все эти (оптимистические прогнозы) словно призрак», — говорит он.

Портфельный управляющий Principal Investors Кайл Шостак не склонен сгущать краски. По его мнению, если рецессия и будет, то только в первом-втором квартале 2019 года. Шостак согласен с Трампом в том, что именно повышенные ставки ФРС при текущих условиях в экономике поставили ее под удар.

«ФРС разжигает пламя, потому что экономика сейчас требует роста, а не сдерживания. И вот такой обвал рынка, который мы наблюдали в конце года — ранний признак рецессии», — сказал он.

НЕ ПРОСТО ДЛЯ РУБЛЯ

По мнению Шостака, будущий год в любом случае будет сложным не только для США.

«Он будет сложным не только для американской экономики, но и для всего мира, развивающихся рынков, в том числе и для России. Будет идти отток капитала. Когда американская экономика чихает, болезнь распространяется на остальных», — предупреждает инвестор.

На глобальный экономический рост обязательно будет влиять внешняя политика США, уверен эксперт: непонятна ситуация по Сирии, были аресты граждан Канады в Китае в ответ на задержание там по запросу США финдиректора Huawei Мэн Ваньчжоу.

«Войны как торговые, так и обычные обостряют ситуацию на рынке», — подчеркивает Шостак.

Рубль в этой ситуации будет одной из самых уязвимых нацвалют, поскольку подвергнется как давлению внешнему, так и внутреннему, продолжает он.

«Рублю предстоят серьёзные испытания. Он имеет серьёзные шансы просесть на 5-10%. И причина тому относительная слабость прогнозов по росту экономики РФ. Затишье в этом вопросе связано с рублевыми налоговыми платежами, они пока подкрепляют рубль», — пояснил Шостак.

«Ждать эффекта можно уже скоро, возможно, даже в январе, когда администрация США наконец определится с пакетом мер против РФ», — считает собеседник агентства.

Что касается доллара, то он тоже будет стартовать с более низкой позиции и снижаться по отношению к евро, полагает он. Однако это снижение будет носить краткосрочный характер, уверен Шостак.

«Через квартал-два, если мы пройдём дно, доллар будет укрепляться, а евро падать», — сказал он.

Непростые времена из-за ситуации с торговой войной с США будут и у юаня. Китайская нацвалюта будет ослабляться, однако давление на нее будет меньшим, чем на российскую, считает Шостак.

1prime.ru

экономика США избежит рецессии в 2019 году – Вести Экономика, 21.01.2019

Москва, 21 января — «Вести.Экономика». Покойный певец и автор песен Леонард Коэн однажды сказал: «Везде есть трещины – через них и проникает свет». Сейчас это можно сказать о финансовых рынках. После печальных результатов на фондовом рынке в IV квартале 2018 г. участники рынка оказались в панике, увидев «трещины везде». Однако инвесторы могут увидеть и свет в 2019 г., учитывая, что экономика США может избежать рецессии.

После печальных результатов на фондовом рынке в IV квартале 2018 г. участники рынка оказались в панике, увидев «трещины везде». Однако инвесторы могут увидеть и свет в 2019 г., учитывая, что экономика США может избежать рецессии.Экономисты Citi считают, что экономика США замедлится до 2% к концу 2019 г., однако они по-прежнему полагают, что это скромное замедление, а не начало рецессии.

Стоит выделить 3 основных экономических показателя: кривая доходности, заявки на пособия по безработице и условия кредитования для коммерческих и промышленных фирм.

Кривая доходности указывает на то, что у акций остается пространство для маневра. Начнем с кривой доходности, которая представляет разницу между краткосрочными и долгосрочными облигациями. Например, доходность 10-летних трежерис обычно выше доходности 2-летних трежерис, потому что инвесторы берут на себя больший риск, вкладывая в долгосрочные облигации.

Тем не менее кривая доходности иногда инвертируется, а это означает, что доходность 2-летних облигаций окажется выше доходности 10-летних облигаций. Это происходит не часто, но когда это происходит, акции достигают пика примерно через 10 месяцев, а рецессия наступает примерно через 6 месяцев после этого. Это очень простой анализ, который показывает, что акции достигают пика за полгода до рецессии, а не за год или два, как сейчас кажется некоторым.

Кроме того, кривая доходности фактически находится на положительной территории со спредом около 19 б. п. (проще говоря, доходность 10-летних трежерис на 0,2 п. п. выше доходности 2-летних трежерис). Учитывая, что фондовый рынок стремится к пику после инверсии, а не до нее, рынок может расти. Если взять последние 4 инверсии кривой доходности, S&P 500 заработал в среднем 19,7%, достигнув своего пика. Citi ожидает, что S&P 500 достигнет 2850 к концу года, а годовой доход составит около 14%.

Заявки на пособие по безработице предполагают, что рынок труда здоров. Заявки на пособие по безработице – один из самых своевременных опережающих показателей экономики, поскольку они публикуются каждый четверг. Это чрезвычайно точный показатель, потому что люди забирают свои пособия по безработице, когда они не работают.

Если бы экономика переходила в рецессию, выросло бы и число заявок на пособие по безработице, поскольку работодатели начали бы увольнять работников. Но этого нет. Количество заявок на пособия по безработице близко к 50-летним минимумам, они упали на 3 тыс. до 213 тыс.

Условия кредитования коммерческих и промышленных фирм указывают на рост. Несмотря на то что этому уделяется мало внимания, опрос ФРС старших кредитных специалистов – один из наиболее полезных опросов для инвесторов. Поскольку банковская система является нервной системой экономики, здоровое кредитование – это ключ к экономическому росту. Помните, что произошло в 2008 г., когда заморозились условия кредитования? Начался один из худших финансовых кризисов в истории США.

К счастью, условия кредитования как для коммерческих, так и для промышленных компаний остаются благоприятными, а банковское сообщество готово предоставить финансирование корпоративным заемщикам. Хотя можно утверждать, что легкое кредитование привело к рекордному уровню задолженности нефинансовых корпораций и может создать проблему в случае замедления экономики, сейчас это означает будущий экономический рост.

Исходя из условий кредитования стоит ожидать достойный экономический рост до 2019 г.

Риски для роста, вероятно, снижаются. В частности, на фоне длительной остановки деятельности правительства, которая может приводить к снижению роста на 0,1 п. п. каждую неделю, пока деятельность правительства приостановлена. Тем не менее большинство признаков указывают на то, что рецессия в США пока не предвидится, особенно в связи с тем, что ФРС настороженно относится к повышению ставок.

Если верить старой пословице, что «бычьи» рынки не умирают от старости, их убивает ФРС», следует также учитывать, что «менее агрессивная ФРС может вдохнуть жизнь в стареющего «быка».

www.vestifinance.ru

Прогноз по США на 2019 год: возвращение к биполярному миру

После 10-летнего затишья экономика США вырвалась вперед в 2018 году, продемонстрировав самый сильный с момента финансового кризиса и рецессии рост. Уровень безработицы снизился до минимального за целое поколение значения, а число новых рабочих мест превысило число работников.

Сектор обрабатывающей промышленности, который многие считают умирающим, пережил свой лучший год за последние 25 лет. Фондовые индексы достигли исторического максимума, однако за последние пару месяцев сдали все позиции, завоеванные за год. Местные нефтяные компании добыли больше нефти, чем за всю историю, что сделало США экспортером энергии впервые за 40 лет. Инфляция остается под контролем. Как заявил недавно глава ФРС Джером Пауэлл, для экономики настали хорошие времена.

Тем не менее, причины для беспокойства тоже есть. Китай и США начали обмениваться взаимными пошлинами после того, как администрация Трампа сделала попытку изменить сложившуюся за многие годы практику торговли. Рост мировой экономики замедлился на фоне падения роста экономики Китая и ЕС. На ситуацию в ЕС повлияли Брекзит, проблемы с бюджетом Италии и беспорядки по Франции, которые вынудили президента Макрона отказаться от налога на топливо, что стоило ему популярности.

3-летний цикл ужесточения политики ФРС, в ходе которого ЦБ предпринимал попытки вернуть ставку к нормальным уровня после того, как она в течение 7 лет оставалась близкой к нулю, вызвал опасения, что ЦБ может подорвать экономический рост. Хотя проведенная ранее налоговая реформа и продолжающееся ослабление государственного регулирования, без сомнения, оказали поддержку экономике, было не ясно смогут ли они вызвать ее устойчивый рост.

Внутренняя политика США остается враждебной: демократы противятся практически любой инициативе республиканцев. То, что республиканцы контролировали Конгресс и исполнительную власть, не слишком помогло. Наиболее ярким примером может служить то, что реформа здравоохранения президента Трампа не получила поддержки внутри своей собственной партии.

В ноябре демократы выиграли выборы в палате представителей, получив в свои руки законодательную власть впервые за 4 года, что должно лишь усложнить политическую ситуацию

www.fxstreet.ru.com

темпы роста экономики США замедлятся до 1% в 2019 году – Вести Экономика, 21.12.2018

Фото: Gallup

Москва, 21 декабря — «Вести.Экономика». По оценкам экспертов Bridgewater Associates, в 2019 г. темпы роста ВВП США «замедлятся почти до рецессионных значений», при этом также произойдет резкое сокращение прибылей американских корпораций.В интервью агентству Reuters содиректор Bridgewater Associates по инвестициям Грег Дженсен отметил, что фондовый рынок США, несмотря на спад в последние несколько месяцев, пока не учитывает в своих ценовых уровнях подобный сценарий резкого охлаждения американской экономики.

Топ-менеджер одного из крупнейших в мире хедж-фондов (объем активов под управлением Bridgewater Associates, по данным компании, составляет $160 млрд), также предупредил о рисках обострения политической напряженности в развитых странах мира по мере ухудшения экономического роста.

«Одна из наиболее серьезных тем, которые сейчас начинают развиваться, – это существенно более слабый рост экономики, почти на уровне рецессии в 2019 г. Рынки в целом пока не закладывают подобный риск в текущих котировках.Перспективы для прибылей являются еще более негативными. Мы ожидаем, что произойдет замедление экономического роста и при этом снижение прибылей будет более выраженным, чем замедление экономики.

Мы также полагаем, что при более слабом росте центральные банки в различных странах столкнутся с проблемами, когда им придется перейти от текущей фазы по ужесточению монетарной политики к ее смягчению, потому что у них не так много возможностей по стимулированию экономики.

Циклический спад экономики в США и в мире в целом еще сильнее обострит политическую напряженность в большей части развитых стран мира и приведет к дальнейшему отходу от глобализации».

Темпы роста ВВП США во II квартале 2018 г. составили 4,2%, при этом в III квартале, как отмечал портал «Вести.Экономика», замедлились до 3,4%.

Вышеотмеченные прогнозы по снижению темпов роста ВВП до 1% и потенциально еще ниже («почти на уровне рецессии») означают довольно резкое охлаждение американской экономики в следующем году.

Многие эксперты прогнозируют заметное замедление экономической активности в США на фоне повышения процентных ставок ФРС, а также постепенного прекращения действия мер фискального стимулирования, принятых ранее администрацией Трампа, в виде снижения налогов и повышения госрасходов за счет увеличения дефицита бюджета США. Эксперты рейтингового агентства Moody’s, а также финансовые директора различных американских компаний считают, что США удастся избежать рецессии в 2019 г., но опасаются, что экономический спад все же начнется в 2020 г.Основатель Bridgewater Associates Рэй Далио, как и содиректор хедж-фонда по инвестициям Грег Дженсен, опасается серьезных социальных потрясений в США в случае рецессии.

В интервью изданию Wall Street Journal в январе 2018 г. Рэй Далио выразил свои опасения по данному поводу, отметив: «Если в США действительно начнется экономический спад, я боюсь, что американцы вцепятся друг другу в глотки».

www.vestifinance.ru

Экономика и рынки США в 2019 году

2019 год. Часть 1. Долларовые процентные ставки и ликвидность

2019 год. Часть 2. Экономика еврозоны и политика ЕЦБ

В рамках формирования инвестиционной стратегии на 2019 год сегодня я рассмотрю экономику и рынки США в целом.

Экономика

Фундаментальные показатели, на основе которых я строил свой индикатор состояния экономики США, указывают на то, что страна находится в лучшем положении за последние 20 или более лет.

Высокие значения показателей по всей экономике дают ФРС возможность поднять ставку как можно выше и сократить баланс как можно быстрее, иначе, когда наступит следующая рецессия, у регулятора не будет запаса по снижению ставок.

Рынки

Сокращение баланса ФРС влияет на сокращение ликвидности в целом в мире, в том числе и в США, что приводит к повышенной волатильности рынков и резким скачкам котировок.

В 2019 году ФРС продолжит сокращать баланс по 50 млрд долл в месяц, а скупать активы продолжит только банк Японии, чего не хватит, чтобы компенсировать продажи центрального банка США. Поэтому я ожидаю, что высокая волатильность с переменными снижениями рынка продолжится в 2019 году.

В плане процентных ставок есть мнение, что мир начинает переход в цикл роста ставок. И подавляющее большинство из нас не знает, какого работать в этой реальности.

Мы привыкли, что ставки всё время падали, облигации и акции драматично росли, а кредит был дешев (валюты развивающихся стран в расчет не беру). Сейчас ситуация поменяется. Согласно гипотезе, сейчас началась новая фаза роста, которая будет сопровождаться подъемом инфляции, но, на мой взгляд, этот цикл роста будет достаточно слабым, потому что нет сильных драйверов, таких, как, например, компьютеризация в конце прошлого столетия.

И, если последние, условно, 35 лет ставки снижались, что приводило к снижению ставки дисконтирования и автоматически все активы росли в цене, то сейчас эффект будет обратный — ставки будут расти, что будет давить на стоимость активов.

Однако, несмотря на описанную выше гипотезу, я думаю, что ситуация не так сильно изменится, как кажется. В первую очередь из-за того, что мы работаем в рамках маленьких циклов, которые длятся от 4 до 8 лет. И всегда эти циклы имели определенную последовательность: стимулирующая политика (снижение ставок/QE) -> постепенное ужесточение (рост ставок/QT) -> период замедления экономики -> спад. Другое дело, что период 10-летнего роста фондового рынка США, вероятно, не повторится в ближайшие 60-70 лет.

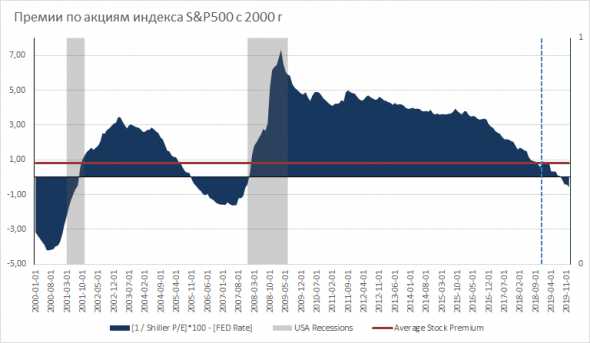

Вырастут ли премии за риск по акциям в связи с ростом номинальных ставок? Вопрос неоднозначный. На рисунке ниже видно, что премии по индексу S&P 500 в среднем были меньше в период роста ставок (с 1960 г., чтобы убрать послевоенное восстановление), чем в период снижения ставок. Также аплитуда колебаний самой премии была ниже при долгосрочном ужесточении ДКП.

Однако, я считаю, что главным является тот факт, что рынки ведут себя циклично независимо от глобального тренда процентных ставок. Это позволяет с оптимизмом смотреть в будущее.

Что касается текущего положения вещей, то, учитывая гипотезу теневой процентной ставки, за 2018 год ключевая ставка ФРС выросла на 1,5% (4 повышения по 0,25% и сокращение баланса на 400 млрд долл), что с учетом данных за 24 декабря привело к падению премии за риск с 1,59% в начале 2018 года до 0,93% на данный момент. Кстати, в октябре, когда началась глобальная коррекция рынков, премия по акциям индекса S&P 500 составляла всего 0,32% (с учетом повышения ставки в декабре и сокращении баланса до декабря, а это было известно всем). Средняя историческая премия с 1960 г. составляет 0,81%.

Итак, сейчас номинальная ставка равняется 2,4%, а с учетом сокращения баланса 2,9%.

Федеральный резерв обещает поднять ставку ещё 1-2 раза в 2019 году. Поэтому с учетом сокращения баланса, теневая ставка достигнет ~ 4,4% к концу года, а премия по акциям будет выглядеть примерно, как на рисунке ниже.

Премия станет отрицательной приблизительно в августе 2019, а к концу года будет равна -0,57%. И это при том, что текущее значение индекса S&P 500, равное 2350 пунктов сохранится! Конечно, прибыли компаний наверняка вырастут, но по средним оценкам эта величина состоит около 10%, а этого даже наполовину недостаточно, чтобы компенсировать рост процентной ставки. Соответственно, любой рост рынка будет значительно увеличивать риски развития нисходящего движения, т.к. премия будет стремительно падать.

Выводы

Следующий, 2019 год будет крайне тяжелым для всех инвесторов. Я думаю, что любой доход, который будет выше доходности долларовых коротких бондов, можно считать очень хорошим.

В условиях сжатия ликвидности и роста процентных ставок стоимость активов, вероятно, будет снижаться даже при условии роста экономики.

Скорее всего, в 2019 году я буду отдавать предпочтение наименее рисковым, либо глобал-макро сделкам, например, арбитражным, валютным и т.д., чтобы минимизировать зависимость от конъюнктуры фондового рынка. Покупку акций можно будет рассмотреть, когда жесткая ДКП ФРС прекратится.

Успешных торгов!

Сайт: http://arcanis.ru

Блог ВК: https://vk.com/arcanisinvestments

smart-lab.ru

эффект отрезвления – Вести Экономика, 15.02.2019

Москва, 15 февраля — «Вести.Экономика». Американская экономика зашла в тупик: эффект от стимулов иссякает, а негатив от торговых войн, политики ФРС и обвала рынков выходит на первый план. Насколько сильным будет спад и стоит ли ждать нового масштабного кризиса?

Москва, 15 февраля — «Вести.Экономика». Американская экономика зашла в тупик: эффект от стимулов иссякает, а негатив от торговых войн, политики ФРС и обвала рынков выходит на первый план. Насколько сильным будет спад и стоит ли ждать нового масштабного кризиса?Экономисты еще в прошлом году предрекали американской экономике серьезные проблемы, однако согласно официальным данным она демонстрировала едва ли не самые быстрые темпы роста за последние годы. Впрочем, сейчас туман рассеивается, и реальная картина обретает все более четкие очертания.

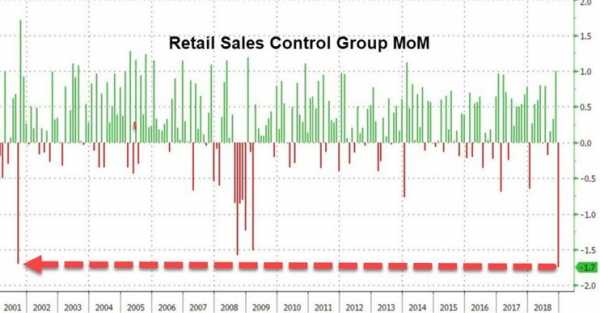

Накануне вышли данные по розничным продажам, которые можно смело назвать катастрофическими. Розничные продажи относительно декабря провалились на 1,2% (прогноз: +0,1%). В рамках «контрольной группы» (без учета бензина, автомобилей и строительных материалов) показатель упал на 1,7%.

Zerohedge

Инвестбанкиры практически сразу начали снижать свои оценки темпов роста ВВП за IV квартал 2018 г. JPMorgan был первым и теперь прогнозирует, что ВВП за отчетный период вырос всего на 2,0% в годовом исчислении, это довольно резкое понижение прогноза относительно предыдущей оценки банка в 2,6%.Barclays присоединился, сократив свой предыдущий прогноз роста ВВП с 2,8% до 2,1%.

Не остался в стороне и Goldman Sachs. Экономическая команда банка опубликовала записку, в которой говорится, что «отчет о розничных продажах показал значительно более низкие темпы роста потребления в IV квартале, чем предполагалось ранее. Учитывая эти данные, а также более низкие материальные запасы в ноябре, мы понизили нашу оценку темпов роста ВВП в IV квартале на пять десятых процентного пункта до 2,0%.

Goldman Sachs также снизил свой прогноз повышения ставки ФРС во II квартале до 15% (с 25% ранее), что, конечно, забавно, учитывая, что еще два месяца назад банк прогнозировал четыре повышения ставки в текущем году.

Впрочем, прогнозы банкиров крайне редко совпадают с реальностью, и пересмотры прогнозов — основная их работа.

Гораздо более любопытно проанализировать, как изменился прогноз модели ФРБ Атланты (GDP Online). Это специально созданная экономическая модель, которая учитывает огромный поток макроэкономических данных и изменяется практически в режиме онлайн. Отметим, что прогноз получается довольно точным.

Так вот, после выхода слабых данных по розничным продажам GDP Online испытала настоящий «гравитационный сбой». Если предыдущий прогноз указывал на рост ВВП на 2,7%, то после выхода статистики показатель рухнул до 1,5%.

Zerohedge

Такое сильное падение, безусловно, вызвано как важностью потребительских расходов для экономики США, так и неожиданностью столь слабых данных.Вероятность того, что экономика США сильно замедлится, сейчас очень и очень высока. Вместе с тем, стоит напомнить, что долговой рынок США еще в прошлом году подавал сигналы надвигающейся прецессии. Кривая доходностей приняла инверсионный вид, что практически на протяжении всей истории являлось точным опережающим индикатором будущего экономического спада.

Инверсия кривой доходностей

Основной индикатор кривой надвигающейся рецессии — кривая доходностей трежерис. Если она принимает инверсионный вид, то доходность длинных бумаг становится ниже доходностей коротких. История такова, что в подавляющем большинстве случаев за инверсией кривой следовал экономический спад. Последний раз это случилось в 2007 г. — незадолго до краха банка Lehman Brothers.Кроме того, некоторые экономисты считают, что реальный рост экономики США в прошлом году в реальности был только на бумаге и связан с особенностью ведения статистики. Есть множество негативных факторов, которые в показателях ВВП просто не учитываются, но это не значит, что они не отражаются на уровне жизни граждан и экономике в целом.

Стоит отметить еще один любопытный момент, о котором мы писали в прошлом году.

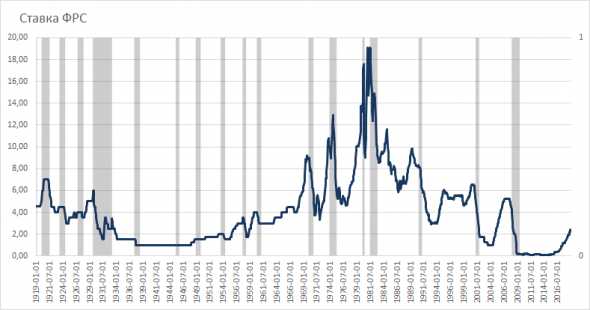

Федеральная резервная система США существует с 1913 г. За этот продолжительный период времени американский финансовый регулятор 18 раз проводил цикл повышения ставок, однако не было ни разу, чтобы в конечном итоге такая политика не приводила к обвалу фондовых рынков, рецессии или и тому и другому одновременно.

Сейчас мы находимся в 19-м цикле ужесточения денежно-кредитной политики, и многие экономисты уверены, что в этот раз все будет по-другому: американская экономика продолжит рост, как и цены на акции. Впрочем, мнение аналитиков чаще не совпадает с реальностью, чем их прогнозы оказываются верными. Более того, если что-то происходит 18 раз подряд, вероятность того, что в 19-й раз ситуация повторится, очень высока.

Вообще, если посмотреть на историческую динамику, экономика США и их рынки находятся на американских горках. За взлетами следуют падения, за падением — подъемы и так далее до бесконечности.

Вообще, если посмотреть на историческую динамику, экономика США и их рынки находятся на американских горках. За взлетами следуют падения, за падением — подъемы и так далее до бесконечности.Ни у кого нет вопросов, когда наблюдается экономический рост, рынки растут, пусть даже чрезмерно, но все счастливы, однако практически каждое падение оказывается настолько болезненным, что на восстановление требуется время.

www.vestifinance.ru

США в 2019 году грозит рецессия, которая может ударить и по рублю

ВАШИНГТОН, 9 янв — РИА Новости. Прогнозы американских инвестиционных банков могут оказаться слишком оптимистичными, и наступивший 2019 год грозит оказаться очень непростым для экономики США. В этом случае несладко придется всему миру, включая РФ, давление на ВВП которой удвоится, что может вылиться в серьезное ослабление рубля.

Эксперты из США рассказали РИА Новости об угрозах благополучному сценарию развития американской экономики.

26 декабря 2018, 16:48

Китайское СМИ усомнилось, что США сохранит статус крупнейшей экономикиПлохие симптомы

Несмотря на громкие заявления администрации США о серьезных успехах в экономике, крупнейшие промышленные индексы за 2018 год потеряли 4,6-7%. В канун Рождества и Нового года американские биржи сильно лихорадило. Перед католическим Рождеством они опускались до минимума за 1,5 года, хотя затем отыграли падение, подскочив на 5-5,8%.

Биржевые качели раскачали сначала решения совета управляющих Федеральной Резервной Системы (ФРС) от 19 декабря. С одной стороны, регулятор ожидаемо повысил базовую процентную ставку до 2,25-2,5% с 2-2,25% годовых, а с другой, спрогнозировал еще два ее повышения, в то время как большинство наблюдателей ожидали одного. Повышение ставок в банковской системе приводит к удорожанию заемных средств и тем самым негативно влияет на биржевые обороты.

Дополнительным фактором в пользу распродаж на американских рынках выступала агрессивная критика президента США Дональда Трампа в адрес главы Центробанка Джерома Пауэлла, который, по мнению президента, слишком агрессивно повышает ставки. Потом рынок, правда, несколько успокоился благодаря заявлениям экономического советника Белого дома Кевина Хассетта, заверившего, что Пауэллу на посту главы ФРС ничего не угрожает. Позднее и сам Пауэлл заявил, что не собирается в отставку, даже если Трамп его об это попросит. Он пообещал, что ФРС будет очень внимательно подходить к вопросу ставки.

Тем не менее, волатильность на американских биржевых площадках в конце года заставила инвесторов всерьез заговорить о возможном начале рецессии в экономике.

24 декабря 2018, 20:29

Трамп назвал ФРС «единственной проблемой экономики» СШАУолл-стрит спокойна

Несмотря на такой конец 2018 года, крупные инвестиционные банки не спешат паниковать. Согласно аналитическому обзору инвестиционного подразделения Bank of America — Merrill Lynch (есть в распоряжении РИА Новости), владельцам американских ценных бумаг пока бояться нечего. Потребительский спрос высок, рост экономики Соединенных Штатов ожидается в 2019 году на уровне 2,5%.

Однако даже при общем оптимизме, авторы обзора подчеркивают, что не могут игнорировать целый набор внутренних и внешних факторов, с которыми США придется столкнуться, и даже не исключают пересмотра прогнозов.

«Многие участники рынка озабочены возможностью начала рецессии… Мы признаем, что на политику инвесторов по-прежнему влияет ФРС, битва Италии с Европейской комиссией за бюджет, Brexit, сигналы со стороны цен на нефть и неопределенные торговые отношения с Китаем… Наше мнение может измениться в случае, если мы почувствуем, что движемся к рецессии», — говорится в анализе.

Впадать в панику не торопится и Goldman Sachs. «Выходя за пределы следующих нескольких недель, недавние события увеличили риски для нашего базового прогноза квартальных поднятий ставок (ФРС) до конца 2019 года», — говорится в аналитическом обзоре инвестбанка.

«Тем не менее, рост по-прежнему значительно выше потенциальных ожиданий и сигналы о потребительских расходах обнадеживающие, мы считаем, что уровень безработицы по-прежнему значительно ниже прогноза ФРС на 3,5% до конца 2019 года», — отмечается там же.

24 декабря 2018, 14:39

Орешкин прогнозирует краткосрочную рецессию экономики США в 2019 годуНе все так просто

Старший приглашенный эксперт американского института CSIS Скотт Макдоналд полагает, что прогноз инвестиционных банков на Уолл-стрит сейчас слишком оптимистичный.

«Если вы поговорите с большинством управляющих активами или инвестиционными банками, они скажут, что 2019 год будет лучше, чем 2018 год из-за сильного потребительского спроса, корпоративной прибыльности и налоговой реформы Трампа. Я такой уверенностью похвастаться не могу», — говорит он.

Дополнительными факторами давления на экономику США эксперт называет снижение спроса на рынке недвижимости и в целом ликвидности (в декабре не было выпущено высокодоходных облигаций впервые за многие годы). Тарифная война США с Китаем в итоге ударит по той самой потребительской активности, предупреждает он.

6 июля 2018, 14:50

Ограничения в торговле грозят мировой рецессией, заявили в FitchПо словам Макдоналда, нельзя игнорировать и внутренние проблемы, в частности — отсутствие у администрации Дональда Трампа четкой стратегии в отношении экономической политики.

«Начались утечки по возможной отставке главы Федрезерва, вину за ситуацию возлагают и на главу минфина (Стивена Мнучина), который к этому вообще отношения не имеет… Текучка кадров вкупе с приостановкой работы ряда федеральных ведомств (из-за того что накануне Рождества администрация и демократы в конгрессе не смогли договориться по бюджету с их финансированием – ред.) позитива рынку не добавляют», — уверен он.

Похожую точку зрения выразил в беседе с РИА Новости и профессор по международной экономике Брандейского университета Альфонсо Канелли, отметив, что ряд индикаторов, действительно, указывают на рецессию в следующем году. «Прогнозируемый спад, который должен начаться в следующем году, преследует все эти (оптимистические прогнозы) словно призрак», — говорит он.

Портфельный управляющий Principal Investors Кайл Шостак не склонен сгущать краски. По его мнению, если рецессия и будет, то только в первом-втором квартале 2019 года. Шостак согласен с Трампом в том, что именно повышенные ставки ФРС при текущих условиях в экономике поставили ее под удар.

«ФРС разжигает пламя, потому что экономика сейчас требует роста, а не сдерживания. И вот такой обвал рынка, который мы наблюдали в конце года — ранний признак рецессии», — сказал он РИА Новости.

14 июня 2018, 20:34

МВФ предупредил о возможном начале рецессии в США после 2020 годаНе просто для рубля

По мнению Шостака, будущий год в любом случае будет сложным не только для США.

«Он будет сложным не только для американской экономики, но и для всего мира, развивающихся рынков, в том числе и для России. Будет идти отток капитала. Когда американская экономика чихает, болезнь распространяется на остальных», — предупреждает инвестор.

На глобальный экономический рост обязательно будет влиять внешняя политика США, уверен эксперт: непонятна ситуация по Сирии, были аресты граждан Канады в Китае в ответ на задержание там по запросу США финдиректора Huawei Мэн Ваньчжоу.

«Войны как торговые, так и обычные обостряют ситуацию на рынке», — подчеркивает Шостак.

Рубль в этой ситуации будет одной из самых уязвимых нацвалют, поскольку подвергнется как давлению внешнему, так и внутреннему, продолжает он.

8 января, 12:00

Настрой на оптимизм: рубль – молодцом, от нефти – ожидание позитиваДеньги, нефть, геополитика. Как они будут влиять друг на друга в новом году? И что нам от этого будет? Предсказывать сложно, но поразмышлять можно.«Рублю предстоят серьёзные испытания. Он имеет серьёзные шансы просесть на 5-10%. И причина тому относительная слабость прогнозов по росту экономики РФ. Затишье в этом вопросе связано с рублевыми налоговыми платежами, они пока подкрепляют рубль», — пояснил Шостак.

Еще одним важным фактором давления будет ожидание второй части санкций в связи с инцидентом в Солсбери. По закону США обязаны сделать второй шаг, однако в 2018 году они так и не приняли решения об этом.

«Ждать эффекта можно уже скоро, возможно, даже в январе, когда администрация США наконец определится с пакетом мер против РФ», — считает собеседник агентства.

Что касается доллара, то он тоже будет стартовать с более низкой позиции и снижаться по отношению к евро, полагает он. Однако это снижение будет носить краткосрочный характер, уверен Шостак.

«Через квартал-два, если мы пройдём дно, доллар будет укрепляться, а евро падать», — сказал он.

Непростые времена из-за ситуации с торговой войной с США будут и у юаня. Китайская нацвалюта будет ослабляться, однако давление на нее будет меньшим, чем на российскую, считает Шостак.

20 ноября 2018, 18:24

На маленьком плоту…ria.ru