Что такое ссуда и как ее получить, в чем её отличие от кредита и займа

Займ и кредит — это разновидности ссуды, которая может выдаваться как банком, так и предприятием, организацией для своих сотрудников. Ссуда может предоставляться под залог, например какого-либо имущества или недвижимости. В данной статье мы более подробно разберем вопросы: Что такое ссуда? Какая она бывает? В чем её отличие от займа и кредита?

Что такое ссуда

Ссуда — предоставление денежных средств или имущества на заранее оговоренный срок.

В отличие от кредита ссуда не предполагает, что такая услуга обязательно должна быть платной, т. е. в конце срока выплачивается процент. Кредит – это один из вариантов ссуды, которую можно получить у компании или банка.

А ссуда может предоставляться, например, предприятием для своих сотрудников, государством для определенных категорий граждан и т. п.

В частности, гл. 36 Гражданского кодекса РФ вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Таким образом, слово «ссуда» имеет более широкое значение, чем «кредит», и подразделяется на три вида:

- ссуда имущества;

- банковская ссуда;

- потребительская ссуда.

Ссуда имущества – это безвозмездная передача чего-либо. Банковская ссуда представляет собой коммерческий кредит банка. Потребительская ссуда – разновидность кредита, выдается клиентам при приобретении чего-либо, чаще всего товаров длительного пользования. Обычно последний термин используется как синоним потребительского кредита.

Разница между ссудой и займом

В экономической практике существуют понятия, которые схожи по своему назначению, но в то же время имеют определенные различия.

Например, человеку, который не связан с этой сферой деятельности, может казаться, что у ссуды и займа –одинаковое значение, то есть они подразумевают под собой одно и то же действие.

Но такое мнение ошибочно, и мы постараемся объяснить, с чем это связано. Ссуда представляет собой взаимоотношения между юридическими лицами, согласно которым одна сторона передает любое движимое и недвижимое имущество во временное владение другой стороне.

По окончании срока договора ссудополучатель обязан вернуть полученное имущество займодавцу, причем оно может иметь некоторый процент износа, но не более того. Займ является договорными отношениями, при которых юридическое лицо передает в пользование другому денежные средства на условиях срочности и возвратности.

Это означает, что заемщик обязан вернуть ту же самую сумму в определенный срок.

Хотя основным сходством между двумя данными понятиями является тот момент, что одна сторона передает во временное владение и пользование какое-либо имущество, на этом родственность и заканчивается. Так, при займе предметом договора является определенная сумма денежных средств, а при ссуде – движимое или недвижимое имущество. Кроме того, деньги всегда возвращаются в том количестве, в котором были переданы изначально, а вещественное имущество, хоть и в малой степени, все же подвергается износу, что снижает его первоначальную стоимость.

Ссуда может быть как срочной, так и бессрочной, о чем обязательно должно быть указано в договоре.

Займ всегда выдается на условиях срочности, то есть заемщик обязан в любом случае отдать полученную сумму, а если этого не произошло, то займодавец может применить штрафные санкции, например, установить какой-либо процент за каждый день просрочки платежа.

Выводы:

- Предметом ссуды является движимое и недвижимое имущество, предметом займа – денежные средства в наличной и безналичной форме.

- Ссуда может быть срочной либо бессрочной, а займ – только срочная сделка.

- Предмет займа всегда возвращается в полном размере, предмет ссуды может иметь несколько меньшую стоимость вследствие его изнашивания в процессе эксплуатации. Об этом известно обеим сторонам, а потому в договоре указывается допустимое значение процента износа имущества.

Чем отличается ссуда от кредита?

Если несколько отличий ссуды от кредита: во-первых, кредит – это всегда денежная сумма, тогда как ссуда может иметь вещественную форму, во-вторых, кредитор всегда получает вознаграждение в виде процентов, а ссуда может быть безвозмездной, в-третьих, кредиты выдает банк, а получить ссуду можно не только в банке, но также в микрофинансовой организации. МФО пользуются большим спросом, несмотря на высокие процентные ставки, потому что процедура оформления ссуды проще.

Есть еще одно отличие – кредит жестко привязан к срокам: клиенту выдается график платежей, отступать от которого нельзя. В договоре ссуды срок погашения может не фигурировать.

Чем отличается ссуда от займа?

Термины «заем» и «ссуда» тоже не являются синонимичными. Есть общее: объектом как займа, так и ссуды бывает не только денежная сумма, но и иная ценность – скажем, недвижимость. Разница в следующем: ссуда предполагает, что возвращена будет та вещь, которая была взята, а при займе можно вернуть другую ценность, являющуюся аналогичной по качеству и стоимости. Если объектом выступают деньги, разницы между займом и ссудой нет.

Договор ссуды (или безвозмездного пользования)

Договор ссуды закрепляет условия по передаче имущества третьему лицу во временное безвозмездное пользование. Договор ссуды имеет общие черты с договорами аренды и дарения. От договора аренды это соглашение отличается не только тем, что аренда всегда возмездная, но и особым распределением ответственности между сторонами (например, в случае гибели имущества). По договору дарения вещь переходит в собственность получателю – при ссуде этого не происходит.

Ключевым преимуществом договора ссуды для ссудодателя является то, что владелец передающегося имущества освобождается от бремени содержания. Например, производить полный и частичный ремонт обязан ссудополучатель. Такое условие является недостатком сделки ссуды с точки зрения получателя имущества.

По срокам погашения ссуды классифицируются на:

- Онкольные – погашаются в течение некоторого периода после того, как ссудополучатель уведомляется ссудодателем. Сейчас такой вид ссуд почти не используется не только в России, но и в большинстве других стран, потому как требует стабильных экономических условий.

- Краткосрочные – призваны восполнить недостаток оборотных средств у ссудополучателя. Обычно срок погашения краткосрочных ссуд не превышает полугода, однако, в современной российской практике распространены такие ссуды, погасить которые нужно за месяц. Отечественный рынок ссудных капиталов в целом характеризуется более короткими сроками, чем зарубежный.

- Среднесрочные – имеют срок погашения до года. Распространены в аграрном секторе, а также при финансировании инновационных проектов.

- Долгосрочные – средний срок погашения таких ссуд составляет от 3 до 5 лет, однако, он может быть продлен до нескольких десятков лет. Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Как может погашаться ссуда?

Существуют два варианта погашения ссуд:

- Единовременным платежом – такая форма погашения свойственна краткосрочным ссудам. Погашение единым взносом удобно с юридической точки зрения, потому как не требует расчета дифференцированного процента.

- В рассрочку – договор ссуды определяет условия возврата, в том числе величину периодических выплат. Размер выплат устанавливается таким образом, чтобы ссудодатель был защищен от инфляции.

Бывают ли ссуды обеспеченными?

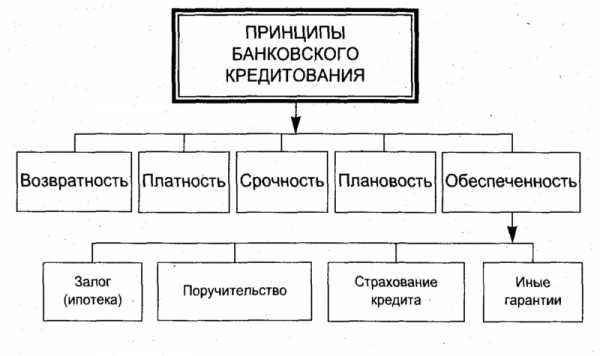

Ссуда может быть обеспеченной – залогом выступает любое имущество, принадлежащее ссудополучателю (чаще всего это недвижимость либо ценные бумаги).

Рыночная стоимость залога больше, чем размер ссуды, потому как в случае нарушения ссудополучателем условий договора, ссудодатель вынужден продавать залоговое имущество по ликвидационной стоимости, которая ниже рыночной. Обеспечением по ссуде выступают и финансовые гарантии третьих лиц. Гарант подписывает обязательство компенсировать ущерб ссудодателя, если получатель ссуды нарушит условия сотрудничества. Финансовым гарантом может стать компания, обладающая достаточным для ссудодателя авторитетом, либо любой из органов государственной власти.

Такая практика не является распространенной в России, потому как ссудодатели не доверяют юридическим лицам и региональным органам власти.

Под залог

Зачастую на практике именно ссуда выдается работодателем его работником, когда ему требуются дополнительные денежные средства, если такие отношения допускаются уставом. Организации, предприятия и граждане, которые имеют статус юридического лица, могут оформить банковскую ссуду, которая является одним из вариантов кредитных отношений.

Залоговые ссуды бывают следующих видов:

- ссуда под залог недвижимости;

- ссуда под залог квартиры;

- ссуда под залог автомобиля;

- ссуда под залог имущества

- ссуда под залог земли;

- ссуда под залог жилья;

- ссуда под залог дома;

- ссуда под залог дачи;

- ссуда под залог товара.

Для банков самым низко рисковым видом кредитования является ссуда под залог имущества.

Этот вид кредитования еще пятнадцать лет назад могли использовать только юридические лица, однако теперь этот вид кредитования доступен и физическим лицам. Услуга по предоставлению ссуд выдаваемых под залог имущества в последнее время стала пользоваться большой популярностью. Скорее всего, это является одним из последствий мирового финансового кризиса.

Ссуды под залог квартиры или недвижимости оформляются с учетом индивидуальных особенностей клиента. Собственники имущества, которым дорого свои нервы, время и силы, должны понять, что такое ссуда, для этого они могут обратиться к услугам специализированных компаний, ипотечных брокеров или посмотрим гл. 36 Гражданского кодекса РФ, которая вводит такое понятие, как договор безвозмездного пользования (договор ссуды), когда «одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное, временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором».

Источники:

- https://utmagazine.ru/posts/17157-ssuda

- http://thedifference.ru/chem-otlichaetsya-ssuda-ot-zajma/

- http://www.banki.ru/wikibank/ssuda/

- https://credits-pl.ru

bogkreditov.ru

в чём разница и чем они схожи

Мы часто встречаемся с терминами «ссуда» и «кредит». В чем разница между ними обычному человеку может быть непонятно. Зачастую кредит называют «банковской ссудой». Однако между этими двумя понятиями существует большая разница. Чтобы узнать, чем отличается ссуда от кредита необходимо ознакомиться с экономической природой этих двух понятий.

Принципиальная разница между ссудой и кредитом

В целом кредит – это выдаваемая банковским учреждением под процент на определенное время денежная сумма. Главными характеристиками кредита являются платность, срочность и возвратность. Отсюда следует, что этот вид взаимоотношений не предполагает выдачу заемных средств безвозмездно или на неограниченный срок. Что не скажешь о ссуде, которая может быть не только в денежном эквиваленте, но и в виде имущества. Кроме того, она может даваться как на безвозмездной основе, так и платной. Ниже подробнее рассмотрены понятия «ссуда» и «кредит». В чем разница их можно понять, если только изучить основные их особенности.

Кредит

Кредит обладает следующими особенностями и отличительными от ссуды свойствами.

- Взаимоотношения между заемщиком и кредитной организацией, которая предоставляет кредит, регламентируются как Гражданским кодексом, так и финансовым законодательством.

- Изучив понятия «ссуда» и «кредит», в чем разница их можно увидеть и по участникам этих взаимоотношений. Кредитором может выступать только юридическое лицо, обладающее лицензией Центробанка на осуществление кредитных операций. Это могут быть банковские учреждения, микрофинансовые организации и прочие. А ссудодатель может быть как юрлицом, так и физлицом.

- Кредитование может происходить только в денежной форме.

- Кредитор не является владельцем заемных средств, он играет роль посредника, а накопленные деньги – это дебетовые вклады третьих лиц и сумма процентов, полученная от других заемщиков по иным кредитам.

- Кредитный договор между банком и заемщиком обязателен для заключения при любой сумме кредита.

- Если посмотреть экономическую природу понятий «ссуда» и «кредит», в чем разница можно понять и по тому, что кредитование должно быть платное, т. е. кредитором должна устанавливаться процентная ставка за пользование заемными средствами. Кроме того, он имеет право также включать комиссии за сопровождение кредита. А ссуда может быть и безвозмездной и платной.

- Уровень процентной ставки не должен быть ниже ставки рефинансирования на момент выдачи денег, в противном случае кредитор разорится, поскольку у него есть свои обязательства в рамках дебетовых вкладов и собственных кредитов.

- Кредитор может разрабатывать целевые кредиты, которые предполагают направление средств, полученных заемщиком, только на цели, которые оговорены в кредитном договоре.

- Еще можно отметить особенность, чем отличается ссуда от кредита в банке, — это то, что задолженность по ссуде погашается единовременно полностью, а по кредиту – частями, согласно графику, представленному в кредитном договоре.

- Кредитор имеет право на законных основаниях требовать с потенциального заемщика залога в виде имущества или поручительства третьих лиц, а также налагать штрафы за просрочку платежа по кредиту.

- Имущество, находящееся под залогом, считается обремененным, и права заемщика на него ограничиваются до тех пор, пока кредит не будет погашен. Если произойдет порча залогового имущества, то банк вправе потребовать от заемщика полного возмещения ущерба, даже в том случае, если заемщик своевременно платит все платежи по кредиту.

- Разница между ссудой и кредитом заключается и в том, что в случае кредита кредитор вправе, если заемщик отказывается возвращать заемные деньги, потребовать через суд полного погашения долга вместе со всеми штрафами.

- Кредит отличается наличием специальных продуктов кредитования с господдержкой, которые позволяют некоторым категориям заемщиков получать деньги на льготных условиях.

Ссуда

В понятиях «ссуда» и «кредит» разница состоит в том, что ссуда необязательно должна быть на платной основе. Кредит является одним из вариантов ссуды, предлагаемой банком или другой кредитной организацией. А ссуду можно получить также, к примеру, на предприятии, в котором человек трудится, и тому подобное.

Виды ссуды

Так, понятие «ссуда» используется шире, нежели «кредит», и оно имеет следующие виды:

- Потребительская ссуда.

- Банковская ссуда.

- Ссуда имущества.

Ссуда имущества предполагает передачу имущества, банковская – это и есть банковский кредит на платной основе, а потребительская выдается при приобретении человеком какой-либо вещи, к примеру, бытовой техники, автомобиля и т. д.

А зачем нужен кредит?

Зачем нужен кредит, если можно взять ссуду и не платить по ней проценты? Чтобы ответить на этот вопрос необходимо понять, чем отличается ссуда от кредита и какими преимуществами они обладают.

Чтобы взять ссуду или взять взаймы деньги у кого-нибудь, необходимо иметь доверительные отношения со ссудодателем, а для достижения таких взаимоотношений нужно долго и упорно стараться. А для получения кредита необходимо лишь подтвердить кредитной организации свою платежеспособность. Сегодня банки разработали кредитные программы, которые позволяют получить небольшую сумму денег с представлением одного лишь паспорта. Правда, такое кредитование предполагает повышенные процентные ставки, что связано с риском, который несет банк.

Сходство ссуды и кредита

Есть и схожие моменты у понятий «ссуда» и «кредит». В чем разница читателю уже понятно. А чем же они схожи?

Оба этих понятия предполагают, что заемные средства или имущество (в случае ссуды) должны быть возвращены. По кредиту обязательно должны быть выплачены проценты, а также комиссии за пользование денежными средствами. В случае ссуды по договору может быть также предусмотрено определенное вознаграждение за переданное имущество, которое может быть выражено в денежной форме.

fb.ru

Ссуда в банке. Как взять ссуду в банке?

Ссуда в банке не является кредитом, это денежная сумма, которую банк дает клиенту. Возвращение ссуды должно осуществляться по истечению договоренного срока.

С учетом того, что вокруг огромное количество соблазнов, человеку очень сложно жить четко на свою заработную плату.

Для приобретения любой более или менее крупной вещи приходится очень долго копить, иногда даже годами, а с учетом постоянного подорожания и инфляции процесс может быть бесполезным и нерезультативным.

Получение кредитов сейчас один из самых популярных насущных вопросов. Это достаточно простой и быстрый способ улучшить качество своей жизни и получить желаемое спустя всего лишь пару дней, даже не дожидаясь очередной заработной платы.

Стремясь подобрать наиболее выгодные решения, многие клиенты рассматривают огромное количество предложений от самых разных организаций.

Не за спиной остается и ссуда, которая имеет свои определенные особенности с плюсами и минусами.

Сравнительно недавно это было очень популярное понятие. Но постепенно оно забылось и тщательно смешалось с кредитом, теперь только лишь специалисты могут поставить хотя бы какую-то грань между терминами.

Ссуда в банке

На самом деле ссуда в банке это всего лишь одна из разновидностей, это достаточно широкое понятие, которое подразделяется на несколько групп:

- имущественная ссуда в банке. Представляет собой не денежный кредит. А передачу какого-либо имущества. Оно может быть передано на время или же в постоянное пользование, основная характеристика в том, что это не аренда, а значит она — абсолютно безвозмездна;

- потребительская ссуда. Это практически синоним потребительского кредита с той разницей, что он совершенно не обязательно должен быть выдан банком, это может быть практически любая организация или же магазин;

- банковская ссуда. Кредитный калькулятор убеждает, что это наиболее выгодный вариант, чем кредит. Иногда даже предоставляются беспроцентные варианты или же с минимальной переплатой.

Подобная ссуда в банке может быть выдана не только банком. Очень часто руководители предприятий, таким образом, помогают решить материальные проблемы своим рабочим, а также многие производители предоставляют ссуду на свои товары, чтобы увеличить количество покупателей.

Существуют не только денежные ссуды банков, но и под залог ценных бумаг, недвижимости, имущества и другое.

Как взять ссуду в банке

Взять банковскую ссуду достаточно легко, условия аналогичны тем, которые требуются при заключении кредитного договора. Необходимо предоставить следующий пакет:

- паспорт. Лучше, если в нем будет прописка в том городе. Где находится отделение банка. Также обязательно, чтобы возраст соответствовал промежутку между самым нижним и верхним порогом;

- трудовая книжка. Она необходимо для проверки того, что человек действительно работает официально. На хороших условиях взять ссуду в банке может тот, кто уже более полугода на одном месте. Подобная стабильность косвенно доказывает надежность и уменьшает риск неожиданного увольнения;

- справка о заработной плате. Необходима достаточно большая чистая зарплата, чтобы доказать банку платежеспособность и исключить риск задержки и невыплат по кредиту.

Это основной пакет документов, который может дополняться поручителями, залогами, а также при сотрудничестве на основе разнообразных целевых программ. Также могут понадобиться и другие документы, но обычно ссуда в банке выдается только лишь на основе паспорта и справки о доходах по форме 2-НДФЛ.

Это минимальный пакет документов. По нему можно получить потребительский кредит для бюджетников.

Для ипотеки придется собрать куда больше справок. Потребуется созаемщик (чаще всего супруг или супруга), справка от психиатра, сведения о приобретаемой недвижимости. Полный пакет документов вы можете узнать в банке.

Требования к заемщикам для получения ссуды в банке:

- возраст – от 21 (23 лет) до 60 (65 лет) разнится в зависимости от выбранного учреждения;

- срок работы в бюджетной сфере не менее 1 года;

- наличие созаемщика для ипотечного кредита (имеющего дополнительный доход).

В обычных банках достаточно сложно найти кредит для бюджетников. Несмотря на возможность предоставления полного пакета документов, работники госучреждений, как правило, зарабатывают немного.

Переплачивать высокие проценты им просто не по силам. Именно поэтому и разрабатываются особые программы.

Особенности банковских ссуд

Есть некоторые вещи, по которым ссуда в банке схожа с классическим кредитом.

Например на нее также распространяются штрафы по кредиту за просрочки и несоблюдение условий, чаще всего также имеется строгий график платежей и необходимо перед получением ссуды доказать банку, что заемщик имеет право на доверие.

Однако, также если и моменты, которые сильно отличают. В первую очередь банковская ссуда дешевле по процентам, а в некоторых ситуациях может быть и вовсе бесплатной, хотя подобное крайне редко.

Банковская ссуда очень редко бывает целевой, обычно в подобной ситуации это уже кредит или же ссуда имущественная. Также у подобной формы займа есть достаточно строгие ограничения, не слишком большая сумма и очень сокращенные сроки, невозможно на подобных условиях оформить займ на квартиру, ипотечные кредиты это уже совершенно другая история.

Понятия банковская ссуда и кредит очень часто путаются. Обусловлено это в первую очередь тем, что данные термины не прописаны в законе, и границы каждый банк устанавливает для себя самостоятельно.

Иногда встречаются организации, где это категорически разные процедуры, а иногда они означают одно и то же и являются синонимами.

Самое главное осознавать, что это тот же договор с серьезной материальной ответственностью и понимать, что все деньги придется вернуть, возможно даже с внушительной переплатой, а значит лучше примерно рассчитать бюджет на несколько лет уже с учетом данных изменений.

Ответственность, внимательное и рациональное принятие решений, позволят даже из кредита вынести некоторую выгоду.

Сроки и проценты банковских ссуд

Государство берет на себя часть выплат по ссудам, что дает возможность заемщикам получать кредит под выгодный процент. Если обычная ставка составляет около 25 % годовых, то по «бюджетным» кредитам она колеблется в пределах 15-20 %.

Срок, на который можно получить ссуду, зависит от нескольких факторов:

- типа займа;

- размера ссуды.

Например, потребительский кредит можно получить на 5-10 лет, а вот ипотеку – до 25 лет.

Удобство такого рода займов заключается в том, что можно даже не ходить в банк каждый месяц для внесения платежа. Достаточно отнести документы в бухгалтерию по месту работы, и средства будут переводить безналичным платежом в банк сразу же при начислении заработной платы.

Бюджетники могут воспользоваться рассрочкой, кредитной картой, овердрафтом (превышение лимита по карте до зарплаты) и другими продуктами. Как правило, заявки рассматриваются в течение часа (по потребительским ссудам).

poluchenie-kreditov.ru

Ссуда и кредит — в чем разница? Что выгоднее и о каких особенностях нужно знать.

Ссуда и кредит – в чем разница интересует многих потенциальных заемщика. Оба понятия предполагает то, что нужно не просто взять заем, но и вернуть этот долг. Но, как оказалось, эти финансовые термины имеют существенные отличия и только несколько общих сходств.

Ссуда и кредит – в чем разница

Ссуда и кредит – в чем разница. Особенности ссуды и кредита

Особенности кредита

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Для вашего удобства на портале КредитОфф (CredytOff) размещен кредитный калькулятор:

Простой кредитный калькулятор аннуитетных платежей

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты. Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами. Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности кредита

Особенности ссуды

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества. Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью. Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

Ссуда или кредит

Суть ссуды и ее кардинальные отличия от кредита

Ссуда и кредит – в чем разница между ними, если в обоих случаях нужно подписать договор? Действительно, при кредитовании или взятии ссуды клиент должен подписать ряд бумаг. Основная из них — это договор, в котором указаны все условия. Если бы взят кредит, то в документы указана сумма, сроки, размер платежей, процентная ставка и другие важные моменты. Речь постоянно идет о деньгах, оплате услуг банка, сроках погашения.

Что касается ссуды, то в договоре может и отсутствовать информация о сроках погашения. Важно просто отдать взятое имущество и/или оплатить ему премию за услуги. Если говорить о вознаграждении финансовой компании или ссудодателя, то оно также может отсутствовать. Не всегда нужно возвращать имущество и платить за его пользование. Конечно же, часто заключаются договоры о взятии ссуды, в которых указан размер премии, но это вовсе не процентные ставки другие банковские платежи.

Суть заключается в том, что заемщику нужно попросту вернуть взятое имущество и выполнить свои обязательства. В договоре ссуды может быть указана или осе не значится информация о премии (оплате услуг) ссудодателя, а также сроках погашения. Поэтому ссуда и кредит – в чем разница понятно каждому: кредит всегда предусматривает платежи по процентам, ссуда — нет.

Все зависит от условий договора, но все же ссудодатель никогда не указывает в нем процентных ставок. Может значится только размер премии, которая также не всегда перечисляется деньгами. Заемщик может оплатить премию продукцией, товарами, услугой, что также заранее оговаривается при подписании договора.

Ссуда не всегда предусматривает оплату процентов

К примеру, тот, кто берет взаймы сельскохозяйственную технику, может потом вернуть не только ее, но и определенную продукцию в качестве премии своем ссудодателя. Это выгодно обеим сторонам, а заемщику не нужно перечислять свои деньги. Он пользоваться техникой определенный период, в течение которой смогу произвести продукцию не только для своих нужд, но и для оплаты услуг ссудодателя.

Видео: стоит ли брать кредит

Что выгоднее

Нельзя точно ответить на вопрос о том, что выгоднее для заемщика. Необходимо сразу отталкиваться о того, что необходимо взять взаймы. Если речь идет о деньгах, то не все ссудодатели их предоставляют. Только банки выдают исключительно финансовые кредиты, то есть клиент получает свои деньги на руки или же приобретает за них определённые товары, технику и т.д. Можно взять ссуду в виде любого движимого или недвижимого имущества, не перечисляя за них средства. Клиенту сразу предоставляется товар, оборудование, техника или любое другое имущество, которое является предметом договора.

Что выгоднее – все индивидуально!

Иногда ссуда выдается в виде денег, но тогда в договоре значится размер премии, которую нужно перечислить ссудодателю. Возможно, она и вовсе будет отсутствовать, но такие ситуации случаются редко. Тогда необходимо сравнить размер этой премии и всех платежей, которые необходимо было бы внести за кредит. Если размер премии выше банковских платежей, то более выгодным будет взятие кредита. В противном случае следует брать ссуду. Поэтому нужно заранее рассчитать все риски, затраты, и только потом делать выводы.

Ссудодателем может выступать не только юридическое, но и физическое лицо. Если заемщик знает, что у него можно взять взаймы нужную ему технику, оборудование или другое имущество, то гораздо выгоднее взять ссуду, а не идти за кредитом. Простой пример: владельцу бизнеса потребовался спецтранспорт, который есть в распоряжении ссудодателя. Он обращается к нему напрямую и берет этот транспорт в пользование на определенный срок.

После его истечения заемщик возвращает имущество и платит премию за пользование техникой. Ему гораздо выгоднее взять ссуду, чем кредитные средства для покупки такого транспорта. Он потеряет не просто время, но и средства, так как платежи по процентной ставки могут быть завышенными. К тому же, премию ссудодателю он может перечислить не только деньгами, но и договориться о бартере.

Если же нужны только деньги, то без банковского кредита, как правило, не обойтись. Иногда размер премии по договору ссуды может выше банковских платежей. Каждый случай носит индивидуальный характер.

Видео для настроения: Экспресс-кредит для Валеры 🙂

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Ссуда и кредит в чем разница

Разные виды займов являются востребованными среди большого количества частных лиц или организаций. Однако каждый потенциальный заемщик должен разбираться в том, чем отличается ссуда от кредита. Люди часто путают два этих понятия, поскольку не являются экспертами в особенностях работы банковских организаций.  Кроме того, отвечая на интересующий клиентов вопрос в чем разница между ссудой и, стоит помнить, что кредит является одной из разновидностей ссуд, поэтому грань между этими понятиями достаточно тонкая.

Кроме того, отвечая на интересующий клиентов вопрос в чем разница между ссудой и, стоит помнить, что кредит является одной из разновидностей ссуд, поэтому грань между этими понятиями достаточно тонкая.

Что такое ссуда

Ссуда является процессом, в соответствии с которым на определенный срок одна сторона берет в долг имущество или деньги другой стороны.

Между ними оговариваются разные нюансы осуществления передачи долга. Сюда относится срок, на который представляется имущество, а также проценты, начисляемые на нее, хотя существует возможность взять бесплатную ссуду. Она может быть представлена в следующих видах:

- имущества, причем под его видом здесь выступает безвозмездная передача какого-либо объекта;

- потребительская, которая по-другому называется потребительским кредитом, поэтому оба понятия являются идентичными;

- банковская.

Ссуда может выдаваться руководством какой-либо компании ее сотрудникам. А также она может передаваться от государства некоторым категориям населения. Наиболее часто она передается безвозмездно, поэтому представлена долгом без начисления процентов. В банке такое предложение получить невозможно, поскольку целью этой финансовой организации является получение прибыли.

К плюсам получения ссуды относится отсутствие переплаты, а также не имеет значения кредитная история заемщика. Она похожа на аренду, а не на обычный кредит.

К основным ее признакам, по которым определяются отличия кредита от ссуды, относятся следующие:

- определенное имущество во временное пользование отдается другому лицу, однако по истечении установленного времени оно возвращается собственнику, причем не допускается заменять данное имущество каким-либо аналогичным объектом или компенсационной выплатой;

- ссудополучатель не выплачивает какие-либо проценты или арендную плату, хотя проценты могут оговариваться в договоре, они считаются необязательными.

Основные особенности кредита

Чтобы определить, в чем разница между ссудой и кредитом, важно разобраться в определении и нюансах каждого варианта.

Кредит представляет собой передачу денег на принципах срочности, платности и возвратности от кредитора, в качестве которого обычно выступает банковское учреждение, заемщику.

Причем он может быть как физлицом, так и юрлицом. Земные средства возвращаются в строго установленные в договоре сроки, а также возврат их является непременным условием. Если заемщик отказывается добровольно возвращать деньги, то привлекаются судебные приставы или коллекторы для принудительного взыскания средств. Платность заключается в установлении конкретной процентной ставки, в соответствии с которой начисляются проценты на заемную сумму.

Кредитование может осуществляться разными способами, в соответствии с чем выделяют следующие виды кредитов:

- потребительский, используемый для покупки разных товаров;

- банковский, предназначенный для целевого расходования денежных средств, в том числе лизинг или факторинг;

- ипотека для приобретения жилой недвижимости;

- коммерческий, составляемый между двумя отдельными фирмами, предполагающий предоставление отсрочки, рассрочки или аванса;

- ломбардный с обязательным применением обеспечения;

- государственный, заключающийся в том, что из государственного бюджета выделяются средства физлицам или компаниям под небольшие проценты.

В чем отличия этих двух понятий

Чтобы ответить на вопрос, в чем отличие кредита от ссуды, следует изучить их основные особенности в отношении некоторых факторов:

- Стороны, участвующие в сделке. Кредит может выдаваться только специальными банковскими организациями, а ссуду может предлагать физическое лицо или любое юрлицо.

- Ставки процента. Кредит является платным, а ссуда может быть бесплатной, поэтому основными условиями по ней является возвратность и срочность.

- Предмет сделки. При составлении кредитного договора в качестве предмета выступают исключительно денежные средства, а при ссуде — имущество или деньги, причем возвращаться они обязаны в первоначальном виде.

- Срок погашения. Кредит обязательно погашается в соответствии с условиями договора, а иначе будут наложены штрафы и пени банком, а если эти действия будут недейственными, то заемщику придется иметь дело с судебными приставами и коллекторами. Ссуда же может быть не только срочной, но и бессрочной.

Таким образом, отличаться ссуда от кредита может по нескольким параметрам, поэтому важно хорошо разобраться в данных различиях, чтобы точно знать в чем же разница между ссудой и кредитом, а также повысить свою грамотность и уметь апеллировать банковскими терминами.

wsekredity.ru

Ссуда это что такое, где ее получить и какова плата за нее :: BusinessMan.ru

У каждого из нас был такой период в жизни, когда не хватало денег. Кому-то не хватало на ежедневные покупки, кто-то хотел совершить масштабную покупку, о которой всегда мечтал и никак не мог насобирать необходимое количество денег. И наверняка каждый задумывался о получении ссуды, кредита или займа. Так что же это такое?

Что такое ссуда

Ссуда – это некая сумма денежных средств, которая была взята в банке или другой финансовой организации по договору займа или договору безвозмездного пользования, но уже при условии полного возврата денег.

Подобные денежные займы делят на три вида: ссуды имущества, банковская, а также потребительская. Именно имущественную зачастую называют договором безвозмездного использования. Банковская ссуда – это кредит, который заемщик получает в банке. Такой вид кредита подразумевает выплату награды кредитору в виде процентов за пользование. Также подобный кредит может быть потребительским. Потребительская ссуда – это некий вид кредита. Чаще всего ее выдают при покупке товаров, которые определенное время будут в использовании заемщика.

Где можно получить нужную ссуду

Наиболее классический вариант получить займ на личные нужды – обратиться в банк. Ссуда в банке в современное время может выступать как кредит наличными, потребительский, корпоративный, доверительный займы и средства на неотложные нужды. В первую очередь каждый будущий ссудополучатель должен честно заполнить анкету-заявление, которую предоставил специалист банковской организации.

Для данной анкеты заемщику необходимо наличие пакета документов. В основном это паспорт, трудовая книжка, справка о получаемых доходах в течение последних 6 месяцев и наличие регистрации по месту жительства.

Каким должен быть договор

Договора займа заключаются только в письменном порядке.

Договор ссуды – письменный договор, по которому одна сторона передает иной стороне некоторую вещь в безвозмездное использование на определенный срок с обязательствами второй стороны возвратить в конце пользования эту вещь в целостности. Сторонами в договоре ссуды выступают ссудодатель и ссудополучатель. Ссудодателем может являться собственник вещи, или лицо, у которого есть полномочия предоставлять имущество в ссуду согласно закону.

Если речь идет о банковском кредите, то условия договора будут несколько иными. Тут договор ссуды несет информацию о движении денег в адрес заемщика (в случае, если это вещевой заем – серию заменимых вещей), который обязуется возвратить полученные средства. Документ набирает законную силу с момента передачи предмета договора кредитором.

Плата за пользование «чужими» средствами

Уже было отмечено, как выдается банковская ссуда. Проценты являются основным пунктом получения подобного кредита. Хотя известно, что можно получить и без залога, и без поручителей, однако процентная ставка будет гораздо выше. Ссудным процентом называют плату за отказ собственника капитала от самостоятельного его использования и передачи своего капитала для текущего использования иным лицам. Ссудный процент исполняет роль цены, которую получает собственник капитала или других материальных ценностей за их использование на протяжении оговоренного периода времени. Он выражается в годовой процентной ставке по кредиту. Ставка процента являет собой размер денежных средств, что подлежат уплате за пользование годовой денежной заемной единицей.

Какой размер будет иметь процент, зависит от: срока предоставления ссуды, от уровня риска кредитора, от величины предоставленной суммы и ее обеспеченности.

Как получить ссуду на наиболее выгодных условиях

Если все-таки необходимость в дополнительных денежных средствах неизбежна, то, как получить кредит на более выгодных условиях? Как сэкономить на переплате банку годовой процентной ставки? Есть ли смысл платить больше?

Во-первых, сначала можно открыть счет в банковском учреждении, которое было выбрано для получения ссуды. То есть отношение сотрудников банка будет более лояльным. Во-вторых, во время беседы с кредитными специалистами компании нужно проявить компетентность, используя подобный язык. В-третьих, обязательно необходимо иметь в уме план заработка денег на ближайшие несколько лет, который продемонстрирует надежность заемщика. В-четвертых, чтобы легко получить желаемую ссуду, лучше обратить внимание на мелкие финансовые компании, поскольку они не столь бюрократизированы, в сравнении с большими кредитными организациями.

Итак, прежде чем взять ссуду, заем или кредит, необходимо быть теоретически подкованным в этом вопросе во избежание лишних хлопот и ненужных затрат. Если не только знать, что ссуда — это кредит, но и владеть информацией о ней, можно получить ее быстро и практически бесплатно, сэкономив на переплате сумасшедших банковских процентов, и без траты личного времени.

businessman.ru

Чем отличается ссуда от кредита в банке

Многие люди не задумываются, чем отличается ссуда от кредита в банке, если сфера их деятельности не является частью такой системы. Заемщики считают, что любой из этих продуктов основывается на получении денежных средств под определенные проценты. Подобное мнение ошибочно, поскольку между понятиями существует заметная разница.

Определение кредита и его виды

Практически каждый человек на собственном опыте или на примере близких людей сталкивался с кредитом. Он представляет собой банковский продукт, согласно которому кредитор передает на определенных условиях денежные средства заемщику. Этот процесс предусматривает соблюдение срочности, возвратности, а также платности. Основные требования:

- возврат суммы должен быть осуществлен к установленному сроку;

- выдача средств обязательно предусматривает уплату процентов, размер которых увеличивает сумму задолженности;

- полученная заемщиком сумма должна вернуться кредитору без учета наличия у него возможности для расплаты.

Классификация кредитов:

- Ипотечный – предоставляется с целью приобретения недвижимости.

- Банковский – выдается для целевого расходования.

- Потребительский – используется для приобретения любой продукции.

- Коммерческий – представляет собой вариант отсрочки платежа.

- Международный – применяется с целью кредитования страны у другого государства.

- Государственный — основывается на выделении средств из бюджета страны под проценты физическим или юридическим лицам.

- Ломбардный – считается нецелевым кредитом с обеспечением.

Ссуда: понятие и классификация

Ссуда — передача на определенный договоренностью срок имущества или же денежных средств. Между сторонами заранее обговариваются не только период, но и условия платности. Классификация ссуды:

- Имущественная ссуда.

- Банковская ссуда (может называться коммерческим кредитом).

- Потребительская.

Варианты предоставления:

- от организации к ее служащим;

- от государства к определенной категории населения.

Основные признаки:

- Переданное на время имущество должно вернуться после окончания установленного соглашением срока к истинному владельцу. Важно понимать, что возврату подлежит именно то, что являлось объектом ссуды, а не аналог или компенсация за него.

- Отсутствие арендной платы или процента. Вознаграждения за пользование имуществом не запрещены, но считаются необязательными.

Зачастую предмет ссуды предоставляется на условиях безвозмездного пользования и считается задолженностью без выплаты процентов. Заемщик, воспользовавшийся таким продуктом, может не беспокоиться за кредитную историю и наличие переплат.

Займ и ссуда: в чем разница

Основные моменты, в которых заключается отличие кредита от ссуды, представлены в таблице ниже.

Параметры | Кредит | Ссуда |

| Предмет соглашения | Только денежные средства | Любые из вещей повседневного обихода, недвижимость, денежные средства, транспорт |

Плата за пользование | Обязательное условие — наличие процентов. Без его соблюдения банковский кредит не предоставляется. Размер процентов зависит от ставки рефинансирования ЦБ и не может быть ниже | Вознаграждение по договору ссуды обговаривается исключительно между его участниками, не имея при этом сходства по порядку начисления и размеру с процентными ставками банковских платежей |

Владелец имущества или денежных средств | Банк (кредитная организация) | Физические или юридические лица |

Порядок возврата | Погашение задолженности допускается частями в соответствии с предоставленным графиком платежей | Имущество или денежные средства должны вернуться в том состоянии, в котором передавались (с учетом естественного износа) |

| Сроки возврата | Погашение кредита ограничивается установленным по договору периодом. При несоблюдении этого условия банк вправе обратиться в суд и подвергнуть заемщика наложению санкций и выплате штрафов | Может иметь срок или быть бессрочной

|

Право собственности | Денежные средства банка после заключения кредитного договора автоматически переходят в собственность заемщика | Право собственности на имущество сохраняется за ссудодателем, а принимающая сторона может лишь им пользоваться, но не распоряжаться |

| Вступление соглашения в законную силу | При подписании договора | В момент передачи предмета соглашения |

Критерии одобрения | Банк оценивает платежеспособность и кредитную историю, все требуемые документы должны быть в наличии. | Для одобрения ссуды не всегда требуется полный пакет документов. Весомым аргументом для принятия положительного решения может оказаться наличие установленных доверительных отношений между сторонами (например, если ссудодатель является физическим лицом). |

Таким образом, между этими вариантами займа есть всего лишь одно сходство – передача средств или вещей от одной стороны к другой и необходимость их обязательного возврата. Понимание, что такое ссуда и кредит, в чем разница между ними, приходит только в ситуации, когда человек вынужден воспользоваться этими продуктами.

Что лучше и выгоднее: ссуда или кредит

Однозначного ответа на этот вопрос не существует. При выборе любого варианта займа следует ориентироваться на преследуемую цель. В некоторых случаях предоставление денежных средств может оказаться более выгодным, чем получение в пользование имущества, или же наоборот. Основные моменты, которые следует учитывать при совершении выбора:

- При необходимости получения в пользование любого вида имущества, включая оборудование, технику, товар, рекомендуется сначала рассмотреть вариант оформления ссуды. Если такую возможность физические или юридические лица не предоставляют или условия не выгодные, то следует взять кредит. На полученные от банка средства можно приобрести необходимое имущество.

- Если заемщик нуждается исключительно в денежных средствах, следует учитывать, что не все ссудодатели предоставляют эту возможность. В такой ситуации будет проще обратиться в банк.

- Имущество можно получить и без уплаты вознаграждений за его использование посредством оформления ссуды. Кредит же таким преимуществом не обладает, поскольку обязательно предусматривает процентную ставку.

- При оформлении ссуды получатель имущества может выплатить владельцу премию, выражаемую не только в денежном эквиваленте, но и в форме произведенной продукции. Эти условия обговариваются сторонами в момент подписания соглашения. Банковское кредитование такую возможность не предусматривает.

Выбор оптимального варианта займа для каждого человека должен совершаться с учетом его возможностей и цели, который он хочет реализовать. Надеемся, после нашей статьи вы сможете сделать правильный выбор.

znatokdeneg.ru