Расшифровка статей бухгалтерского баланса и содержание формы бухгалтерской отчетности

Что собой представляет «Бухгалтерский баланс»

Определение 1Основная форма бухгалтерской отчетности – это бухгалтерскии баланс, по состоянию которого можно оценить состояние организации на определенную дату: имущественное и финансовое положение компании .

В балансе есть отдельные позиции, которые показывают, что и в каком количестве числится на остатке предприятия в определенный момент. Для удобства все эти показатели объединили и отнесли к тому или иному разделу.

Замечание 1Бухгалтерський баланс принято делить на две части: актив и пассив. Важно заметить, что сумма активов баланса предприятия всегда равна сумме его пассивов, т.е сохраняется равновесие.

Актив бухгалтерского баланса состоит из двух разделов:

- раздел I – «Оборотные активы»;

- раздел II – «Внеоборотные активы».

Пассив включает три раздела соответственно:

- раздел III – «Капитал и резервы»;

- раздел IV – «Долгосрочные обязательства»;

- раздел V – «Краткосрочные обязательства».

Любой раздел баланса состоит из групп статей (подразделов), каждая из которых отражает виды активов и прочих обязательств компании.

Определение 2Статьи – это отдельные строки, при помощи которых можно разобраться с балансом.

Структуре Бухгалтерского баланса посвящен раздел IV ПБУ 4/99, который носит название «Бухгалтерская отчетность организации». Там же представлена расшифровка статей бухгалтерского баланса.

Казалось бы, все просто, но как разобраться к какой из статей отнести те или иные операции, что нужно чтобы расшифровать их верно. Для этого нужно понимать значение всех статей бухгалтерского баланса. Нужно ли расшифровывать такое понятие как актив Бухгалтерского баланса напрямую зависит от того насколько вы по своей природе бухгалтер.

Что отнести к Активу Бухгалтерского баланса

Определение 3Актив Бухгалтерского баланса – это вещи, средства или деньги, от которых наш финансовый доход растет и увеличивается. По привычному определению, это, как раз, левая сторона баланса. К ней бухгалтер относит материальные ценности и нма (нематериальные ценности), имущество компании, а также, не забываем о составе и размещении имеющихся ценностей.

Во время заполнения этой части баланса, нужно представлять и учитывать остаточную стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, потому что именно она берется во внимание.

Следующий нюанс: сумма резерва под снижение стоимости материальных ценностей. Ее обязательно нужно вычесть из стоимости ос

zaochnik.com

Строки бухгалтерского баланса — расшифровка

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Бывает ли строка 12605 в балансе

Строка 1600 (300)

Строки 1360, 1370 (470) со строками 1300 (490)

Строки 1410, 1420 и 1400 (590)

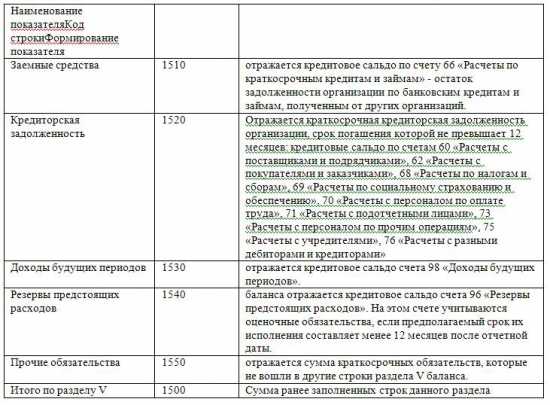

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

Строка 1700 (700)

Стр. 2110 и прочие бухгалтерского баланса формы 2

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

- Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- Бывает ли строка 12605 в балансе

- Строка 1600 (300)

- Строки 1360, 1370 (470) со строками 1300 (490)

- Строки 1410, 1420 и 1400 (590)

- Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- Строка 1700 (700)

- Стр. 2110 и прочие бухгалтерского баланса формы 2

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Скачать таблицу

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 бухгалтерского баланса с расшифровкой соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)

В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

okbuh.ru

Расшифровка бухгалтерского баланса

Всем привет!Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

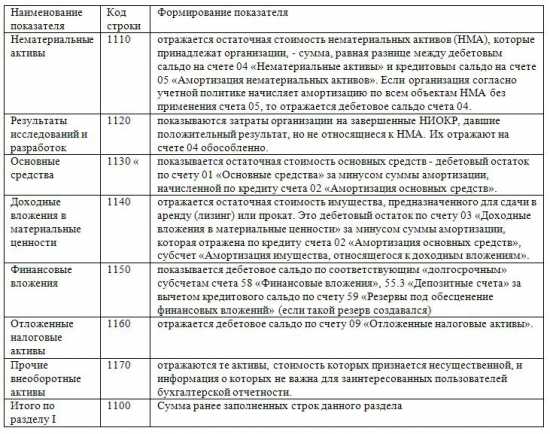

Раздел I «Внеобротные активы»

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

____________________________________________________________

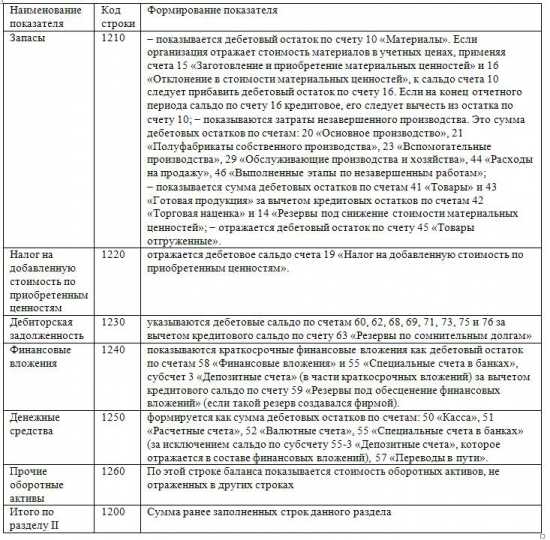

В разделе II «Оборотные активы» баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________

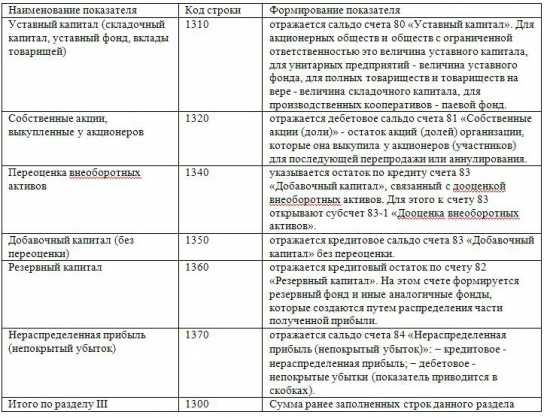

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________

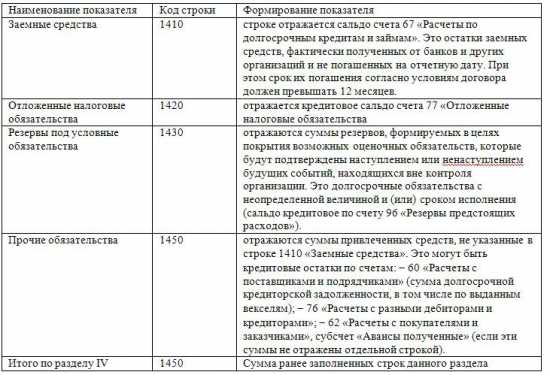

В разделе IV «Долгосрочные обязательства» отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________

В разделе V «Краткосрочные обязательства» баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

smart-lab.ru

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

buhspravka46.ru

Расшифровка статей бухгалтерского баланса за 2016 году, образец

До 31 марта 2017 года всем компаниям необходимо сдать бухгалтерскую отчетность. Знание расшифровки статей бухгалтерского баланса за 2016 год многократно облегчает эту задачу. Ведь ошибка в любой строке опасна углубленной проверкой и письмами от налоговиков с требованием пояснений. Чаще всего происходит путаница со строками 1230, 1240 и 1370, их мы рассмотрели отдельно.

Скачать расшифровку всех статей бухгалтерского баланса за 2016 год в таблице>>>

Скачать расшифровку всех статей бухгалтерского баланса за 2016 год в таблице>>>

Особо подробно мы рассказали про:

- Расшифровку строки 1230 бухгалтерского баланса

- Расшифровку строки 1240 бухгалтерского баланса

- Из чего складывается строка 1370

Расшифровка статей актива бухгалтерского баланса за 2016 год

Мы подготовили подробнейшую расшифровку статей баланса за 2016 год, для удобства собрав их в таблицу. В ней перечислены все счета бухучета, необходимые вам для заполнения той или иной строчки баланса. А в конце статьи вы найдете заполненный образец бухгалтерского баланса за 2016 год с реальными показателями.

Начнем со статей актива. В активе баланса указывается имущество организации, выраженное в денежном эквиваленте.

Расшифровка статей раздела «Внеоборотные активы» по счетам

Внеоборотные активы — это активы, которые используются более 1 года: оборудование, здания, нематериальные активы, долгосрочные вложения и т.п.

Код статьи баланса |

Расшифровка строки |

Из каких счетов бухучета складывается показатель |

|---|---|---|

|

|

Отражает исключительные права организации на объекты, которые не имеют материально-вещественной формы, использующиеся в течение более 12 месяцев. |

Дт.04 минус Кт.05 (минус НИОКР) |

|

|

Затраты на НИОКР |

Дт.04 минус Кт.05 (Только затраты на НИОКР) |

|

Затраты на освоение природных ресурсов |

Остаток по сч.08 |

|

|

Остаточная стоимость ОС |

Дт.01 минус Кт.02 (без учета амортизации на доходные вложения в ценности) |

|

|

Имущество, приобретенное для сдачи в аренду |

Дт.03 минус Кт.02 (только амортизация на доходные вложения в ценности) |

|

|

Финансовые вложения на срок более 1 года |

Суммарный остаток по счетам 58, 55, 73 |

|

|

Строка заполняется если бухгалтерские расходы в отчетном периоде больше, чем в налоговом учете |

Остаток по сч.09 |

|

|

Отражаются активы, которые не были указаны в предыдущих статьях |

Суммарный остаток по счетам 07, 08, 76, 97 |

|

|

Итог по 1 разделу |

Сумма строк 1110 по 1190 |

Расшифровка статей раздела «Оборотные активы» по счетам

Оборотные активы – это активы срок пользования, которыми, менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.

Код статьи баланса |

Расшифровка строки |

Из каких счетов бухучета складывается показатель |

|---|---|---|

|

|

Запасы компании: сырье, материалы, товары, готовая продукция |

Суммарный остаток по счетам 10, 15, 16, 20, 21, 23, 29, 41, 43, 44, 45, 46, 97 плюс Дт.16 либо минус Кт.16 |

|

|

Входной НДС, уплаченный продавцам товаров (услуг, работ) и не заявленный к вычету на конец отчетного периода |

Остаток по сч.19 |

|

|

Отражаются денежные средства компании |

Суммарный остаток по счетам 50, 51, 52, 55, 57 |

|

|

Стоимость активов, которые не были отражены в предыдущих статьях разделах |

Суммарный остаток по счетам 79, 94 |

|

|

Итог по 2 разделу |

Сумма строк 1210 по 1260 |

- В вышеприведенную таблицу мы не включили строки 1230 и 1240, потому что они требуют особого детального разбора, который приводим ниже.

Расшифровка строки 1230 бухгалтерского баланса за 2016 год

Расшифровка строки 1230 — по этой статье бухгалтерского баланса за 2016 год показываются данные о краткосрочной и долгосрочной дебиторской задолженности, отраженные в учете на счетах 60, 62, 73, 76. Эти данные приводятся за вычетом кредитового остатка по счету 63 «Резервы по сомнительным долгам». Формирование этого резерва в бухгалтерском учете – обязанность организации. Методика расчета отчислений разрабатывается самостоятельно. Изменение резерва в течение года можно не рассчитывать, если не составляется промежуточная отчетность, тогда корректировки будут вноситься только по итогу года.

Эти советы Вам точно пригодятся:

Расшифровка строки 1240 бухгалтерского баланса за 2016 год

Расшифровка строки 1240 – по этой статье отражаются финансовые вложения на срок менее одного года. Складывается эта строка из Дт.58 (только суммы, касающиеся краткосрочных вложений) минус Кт.59 (только в части касающейся краткосрочных вложений). Если в компании имели случаи краткосрочных займов среди персонала, то к показателю строки нужно прибавить и остаток по Дт.73 (в части займа на срок менее 1 года)

Строка 1600 – это баланс активов, который равен сумме строк 1100+ 1200

Расшифровка статей пассива бухгалтерского баланса за 2016 год

В пассиве баланса раскрываются источники формирования имущества компании.

Расшифровка строк раздела «Капиталы и резервы»

В этой части баланса за 2016 год показываются собственные средства владельцев компании.

Код статьи баланса |

Расшифровка строки баланса |

Из каких счетов бухучета складывается показатель |

|---|---|---|

|

|

Сумма, отраженная в учредительных документах |

Дебетовый остаток сч.80 |

|

|

Стоимость собственных акций |

Дебетовый остаток сч.81 |

|

|

Сумма изменений стоимости ОС и НМА |

Остаток сч.83 |

|

|

Дополнительный капитал за вычетом строки 1340 |

Остаток сч.83 минус переоценка |

|

|

Резервный капитал |

Остаток по сч.82 |

|

|

Итог по 3 разделу |

Сумма строк 1310 по 1370 |

Так как статья 1370 пассива бухгалтерского баланса за 2016 год требует более глубокого пояснения, то о ней скажем отдельно.

Из чего же складывается строка 1370 – здесь показывает полученный организацией финансовый результат (прибыль или убыток) за период, за который составляется баланс. Он отражается по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Соответственно, если сальдо по счету положительное, то это прибыль, если отрицательное – убыток.

Расшифровка строк раздела «Долгосрочные обязательства»

В этом разделе показываем долговые обязательства компании со сроком выплаты более года.

Код статьи баланса |

Расшифровка строки баланса |

Из каких счетов бухучета складывается показатель |

|---|---|---|

|

1410 |

Кредиты и займы на срок более 12 месяцев |

Остаток сч.67 |

|

1420 |

Отложенный налог на прибыль, который должен привести к увеличению налога на прибыль в следующих отчетных периодах |

Кт.77 |

|

1430 |

Отражаются оценочные обязательства, которые наступят не менее чем через год |

Кт.96 |

|

1450 |

Прочая кредиторская задолженность, не вошедшая в предыдущие строки со сроком более 12 месяцев |

Суммарный остаток по кредиту сч.60, 62, 73, 75, 76, 86 |

|

1400 |

Итог по 4 разделу |

Сумма строк 1410 по 1450 |

Читайте также:

- Бухгалтерский баланс и отчет о финансовых результатах за 2016 год

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год

Расшифровка строк раздела «Краткосрочные обязательства»

В этом разделе показываем долговые обязательства компании со сроком погашения менее 12 месяцев.

Код статьи баланса |

Расшифровка строки баланса |

Из каких счетов бухучета складывается показатель |

|---|---|---|

|

1510 |

Кредиты и займы со сроком погашения менее года |

Остаток по сч.66 |

|

1520 |

Кредиторская задолженность со сроком погашения менее 12 месяцев |

Суммарное кредитовое сальдо по сч. 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

1530 |

Учитываем полученные бюджетные средства на финансирование расходов |

Сальдо Кт.98 |

|

1540 |

Отражаются оценочные обязательства, срок исполнения которых не более 12 месяцев |

Сальдо Кт.96 |

|

1550 |

Краткосрочные обязательства, не учтенные по другим статьям |

Суммарный остаток по сч. 79, 86 и пр. |

|

1500 |

Итог по 5 разделу |

Сумма строк 1510 по 1550 |

Строка 1700 – это баланс пассивов, который равен сумме срок 1300+1400+1500

Внимание! Суммы по строкам 1600 и 1700 должны совпадать, в противном случае баланс заполнен неправильно.

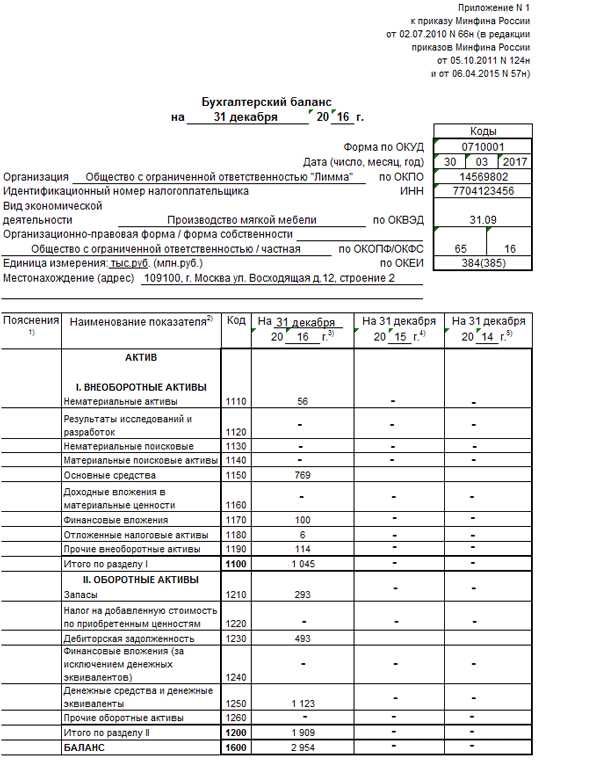

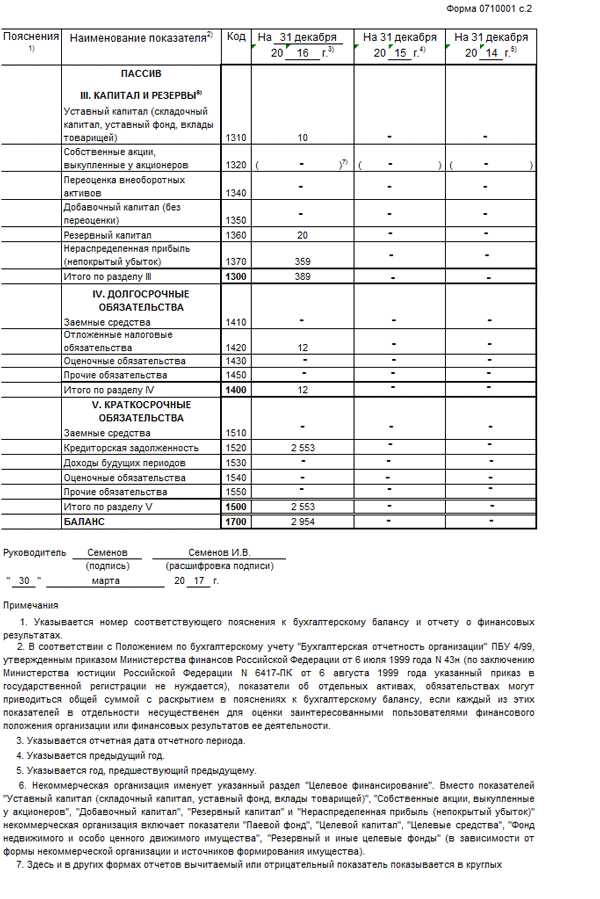

Образец заполнения бухгалтерского баланса за 2016 год

www.rnk.ru

Упрощенный бухгалтерский баланс. Порядок заполнения

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Отчет о финансовых результатах по итогам года должен содержать информацию по доходам и расходам, которые были признаны в бухучете компании в отчетном и прошлом году (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности).

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как: (нажмите для раскрытия)

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Код строки, который указывается в упрощенном балансе можно найти в Приложении 4 к приказу Минфина 66н. Но стоки с укрупненными показателями для упрощенного баланса в Приложении не предусмотрены. Поэтому определить коды нужно по показателям, которые имеют больший удельный вес в укрупненном показателе. Например, строка «Материальные внеоборотные активы» идет под кодом 1150, который в общей форме баланса соответствует строке «Основные средства» (Читайте также статью ⇒ Особенности составления проводок по реформации баланса).

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам: 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства»

|

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Законодательная база

Смотрите таблицу: (нажмите для раскрытия)

| Законодательный акт | Содержание |

| Приказ Минфина №66н от 02.07.2010 | «О формах бухгалтерской отчетности организации» |

| ПБУ 4/99 | «Бухгалтерская отчетность организаций» |

online-buhuchet.ru

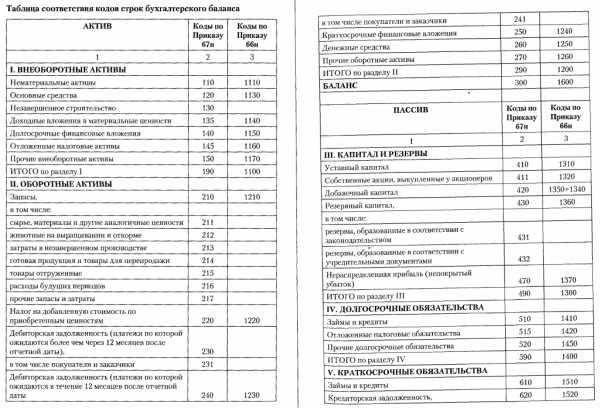

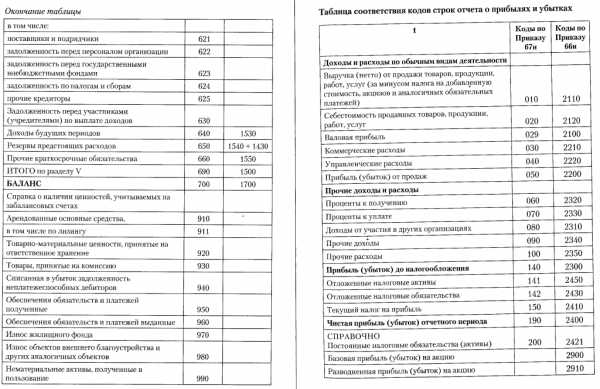

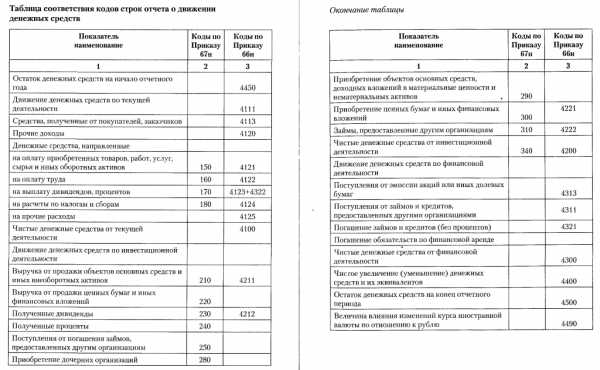

Соответствие строк новой и старой отчётности

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — старый баланс и отчёт о прибылях и убытках;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

anfin.ru