Элементы затрат и статьи затрат. Статьи затрат себестоимости продукции :: SYL.ru

Расходы учитываются в любом производстве, поскольку этого требует действующее законодательство, принципы бухгалтерского учета и необходимость обстоятельных знаний о фактическом состоянии дел на предприятии.

Разработана стройная система классифицирования затрат по статьям и элементам. Узнаем, какие статьи учета затрат существуют, как расходы разбиваются по составляющим элементам.

Разработана стройная система классифицирования затрат по статьям и элементам. Узнаем, какие статьи учета затрат существуют, как расходы разбиваются по составляющим элементам.Зачем учитывать расходы по статьям

Все затраты должны быть учтены в себестоимости выпускаемой продукции. Это необходимо и экономисту, анализирующему процессы производства/реализации продукции компании, и инженерам, контролирующим работу цехов, и проектировщикам, опирающимся на предыдущий опыт в разработке новых видов товаров. Известно, что важнейшим показателем, характеризующим прибыльность производства, является себестоимость выпущенной продукции.

Что означает экономический термин «себестоимость»

Экономисту приходится постоянно работать с этим показателем, анализируя его влияние на эффективность предприятия в целом и его структурных подразделений в частности. Поэтому знать, из чего складывается себестоимость, необходимо. В этом показателе отражены все стороны финансово-хозяйственной деятельности компании: выраженные в денежном эквиваленте материальные и трудовые ресурсы, текущие затраты компании на выпуск и продажу продукции. Себестоимость не только учитывает весь комплекс затрат, но и выступает в качестве основы, определяющей цену продукции и размер рентабельности, а также рассчитывает оптимальный объем производственных мощностей.

Существует три категории себестоимости:

• цеховая, складывающаяся из затрат на производство в цехе;

• производственная, формирующаяся из цеховых, общепроизводственных и общехозяйственных расходов;

• полная, т. е. производственная, увеличенная на стоимость затрат, не относящихся к производству.

Рассмотрим статьи затрат, из которых состоит себестоимость. Этот вечный вопрос: «Как правильно подсчитать и учесть все затраты?», актуален всегда. Попробуем разобраться.

Статьи затрат себестоимости: классификация по элементам

Себестоимость собирается по элементам затрат, т. е. все расходы строго сортируются по направленности:

• материальные затраты, т. е. закупаемые сырье, полуфабрикаты, комплектующие материалы, энергоресурсы и др.: сумму этих расходов уменьшают на стоимость возвратных отходов, возникающих, например, при реконструкции или ремонтных работах;

• оплата труда персонала;

• страховые взносы во внебюджетные фонды (ПФР, ФСС, ФОМС), начисляемые по установленным законодательно нормативам от общего фонда зарплаты;

• износ (амортизация) основных фондов;

• затраты по капремонту и техническому перевооружению производства;

• прочие расходы – оплата командировок, банковских услуг, расходы на рекламу, представительские и другие расходы.

Статьи затрат себестоимости по элементам служат для общего анализа деятельности и последующих выводов руководства компании при принятии решений по обоснованию инвестиций, а вот расчет потребности материалов, разработка смет и другой технической документации потребуют более развернутых сведений.

Калькуляционные статьи затрат

Современное производство нуждается и во внутризаводском планировании, и в изыскании резервов по оптимизации и снижению себестоимости. Экономисту нужно знать не только объем затрат по отдельному элементу, но и размеры расходов в месте их возникновения. Здесь поможет классификация затрат более развернутая, т. е. по статьям калькуляции. Вот пример подобной типовой группировки затрат для промышленных компаний. В нее входят статьи затрат:

• сырье и материалы;

• вычитаемые из первой группы возвратные отходы;

• закупаемые товары и полуфабрикаты, а также производственные услуги сторонних компаний;

• топливо и энергоресурсы, используемые в техпроцессе;

• оплата труда цеховых бригад;

• отчисления от ФОТ на соц. нужды;

• затраты, направленные на освоение новых мощностей;

• общепроизводственные траты;

• общехозяйственные расходы;

• ущерб от брака;

• прочие расходы на производстве;

• расходы на коммерческую деятельность.

Сложение стоимостей первых одиннадцати позиций из этого перечня составляет производственную себестоимость, а вкупе с коммерческими затратами – полную. Таким образом классифицируют статьи затрат на производство и реализацию выпускаемой продукции.

Характеристики затратных статей: материалы

В структуре производственной себестоимости львиную долю занимают расходы на сырье и материалы. На разных предприятиях они составляют от 50 до 80% всех затрат. Состав материальных затрат включает стоимость:

• покупного сырья и материалов;

• закупаемых комплектующих и полуфабрикатов;

• услуг, выполняемых сторонними контрагентами;

• топлива, поставляемого со стороны;

• энергоресурсов всех видов;

• комиссионные вознаграждения за услуги брокеров и посредников.

В эту группу затрат не входит только стоимость реализуемых возвратных отходов или полезных остатков, образующихся в ходе производственного процесса. Таковыми считаются любые активы, частично потерявшие свои качества. Например, при демонтаже старых, полностью изношенных станков, остается металлолом, который приходуют и реализуют, а поскольку получена прибыль от продажи, то и к расходам эти полезные остатки отнести нельзя.

Материалы, переданные в порядке внутреннего перемещения в другой цех, также не учитываются в составе материальных затрат.

Затраты на заработную плату

Не менее важна статья затрат по оплате труда. Фонд зарплаты включает:

• оплату по тарифу и окладам за отработанное или неотработанное время;

• надбавки и доплаты;

• премии и поощрения;

• компенсации;

• регулярные выплаты за питание, жилье и топливо, предусмотренные уставом компании.

Отчисления на социальные нужды

Эта статья затрат создана для учета затрат по уплате обязательных взносов во внебюджетные фонды. Законодательством установлены нормативы отчислений от начисленного фонда оплаты труда. К примеру, в ПФР он составляет до 26%, ФОМС – 5,1%, в ФСС – 2,9% и др.

Расходы по подготовке и освоению производства

Элементы затрат и статьи затрат, связанные с достижениями НТП и внедрением новых производств и продуктов, сегодня занимают весомую часть расходов любой компании. К таким затратам относят расходы:

• на создание проектов новых изделий и сопроводительной оснастки к ним;

• на разработку техпроцесса изготовления продукта и инструментальной оснастки;

• на разработку норм расхода основных и дополнительных материалов;

• на корректировку технологической и конструкторской документации перед началом серийного выпуска продукта;

• на выпуск опытных экземпляров и переналадку оборудования;

• на испытания опытных образцов и др.

Амортизация основных средств

Износ или амортизация оборудования, участвующего в производственном процессе, начисляется ежемесячно по различным методам, утвержденным учетной политикой компании.

Общепроизводственные расходы

К этим затратам относятся накладные издержки на обслуживание и управление производством, например, на содержание оборудования, охрану труда, защиту окружающей среды и др.

Статьи затрат себестоимости продукции необходимы как для развития производства, так и для огромной аналитической работы, способствующей выявить необходимые резервы и продвигать новые продукты.

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

В чем разница между затратами, расходами и издержками?

Как то менеджер попросила заполнить ее 3НДФЛ для имущественн…

Электронные трудовые книжки, судя по http://www.pfrf.ru/etk,…

Вот кое-что подробнее — на ком это могут применять по услови…

Советую прочитать данную статью с советами о том, как сохран…

Не пост, а провокация)

Ключевое слово «вред будет» в любом случае, и совс…

Господи, 1200, да что б их самих на эти деньги кормили. Прок…

нда.. сильно… теперь всё дерём с налогоплательщика😷…

Ты такой странный 🙂 Надо же хотя бы вид сделать, что были и…

Организовать проведение инвентаризации нужно

И да. Почему тогда сразу в феврале-марте или даже в январе н…

Можно вмешаться ..!? так все таки 1/2 ставки мрот допускаетс…

Кредиты выданные собрать не могут, а вы про самостоятельную …

В обычном то магазине не просто одежду подобрать)) А джинсы …

Смысла нет, согласна, но если есть время и желание- можно пр…

Я про другое- если какие-то последствия будут, то это же был…

Вы сильно ошибаетесь. С 1 января 2020 года работодатель обяз…

Ещё бы грамотность подтянули: «мне хочется остаться и д…

Вы бы почитали наше налоговое законодательство, прежде чем т…

«предполагает установить социальные гарантии для гражда…

«ввести дополнительную выплату — до 70% ежемесячной зар…

Думаю это они будут проверять соотношение нашей грамотности …

Ну вот и проверим грамотность нашего правительства, с тем, с…

Отменить бумажку (трудовую книжку), чтобы заставить получать…

Все вопросы решены в стране. Осталось только с русским языко…

Почему? Организация, выплачивающая дивиденды юридическому ли…

Т.е. по мнению ГИТ слесарь-сантехник или инженер-электрик — …

это у нас отличное чувство юмора :))

Бюджеты этих стран скажут России большое спасибо. А российск…

Ликвидировались?

Поздно мне дальше учиться — совершенствуюсь по своей специал…

Такая же туфта, как вакцины от гриппа.

Сами пусть и колются своей вакциной. Мне она даром не нужна….

Почему ограничение размера комиссии за эквайринг нужно было …

Во-первых, о каких кодах выплат в РСВ-1, применительно к бол…

надо в секонд-хенде отовариваться. Причем в день максимальны…

затратные счета, списки статей, проводки

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты – это уменьшение прибыли. Для других, необоснованные затраты – это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные — это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20, 25, 26, 44 | 60, 71, 76 | аренда, канцелярия, коммунальные, связь, консультации и др. |

91.2 | 51 | комиссия банка за платежи, за обслуживание расчетного счета в банке (прочие расходы) |

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример — это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах. Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы. В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

10, 41 | 60, 71 | покупка материальных ценностей |

20, 25, 26, 44; 90.2 | 10, 41 41, 43 | передача в производство, реализация товара или продукции |

Другой пример — это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях «товар/услуги — деньги». Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот — фирма должна контрагенту.

Вот две распространенные ситуации.

1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

60,76 | 50, 51 | оплатили поставщику (предоплата за товар/услугу) |

62 | 90.1 | продали товар/услугу покупателю |

91.2 | 60, 62,76 | прочие расходы по причине невозможности получить оплату или поставку товаров/услуг от контрагента |

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20,25,26,44 | 02, 05 | Амортизация Основных средств (ОС) и |

20,25,26,44 | 70 | Начисление заработной платы работникам |

20,25,26,44 | 69.Х | Начисление налогов с фонда оплаты труда (ФОТ) |

20,25,26,44 | 68.Х | Начисление уменьшающих прибыль налогов: |

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие «закрытие месяца». Происходит оно один раз в месяц и бывает самым последним среди всех действий.

Назначение события «Закрытие месяца» в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно — со счетами финансового результата.

Первое действие — это по определенным правилам дособирать суммы на счета затрат и расходов.

Второе действие — по определенным правилам перенести собранные суммы на счета финансового результата.

Третье действие — высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление проценты по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по основной деятельности |

99 | 90.9 | Убыток — финансовый результат по основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-основной деятельности |

В результате на 99 счете появится итоговый Финансовый результат.

Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений. От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов. При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

Составляем статьи доходов и расходов в управленческом учете — Финансы на vc.ru

Небольшая преамбула

Статья продолжает серию публикаций про управленческий учет. Все термины есть в первом материале, возвращаться к ним не буду.

Чтобы использовать большую часть рекомендаций на практике, нужна CRM или учетная система. Excel не подойдет.

- Наш бизнес связан с управлением проектами, где важен трудовой ресурс, а основной продукт — время сотрудников. Я старался сделать текст предельно универсальным, но фокус именно на бизнесе услуг.

- Многие из моих выводов расходятся с устоявшейся моделью в тех пунктах, где я нахожу ее устаревшей. Пересмотреть терминологию заставила жизнь, которая меняется стремительнее, чем учебники.

Статьи доходов /расходов — справочники доходов и расходов компании, разбитые по категориям. Нужны, чтобы составлять отчет «О прибылях и убытках (P&L)». Открываем отчет и если какие-то цифры вызывают вопросы, погружаемся в категории и начинаем искать проблемы.

Работает принцип «разделяй и властвуй». Когда видишь доходы

и расходы по категориям и статьям, можешь углубиться в проблему

и решить ее. Классический бухучет показывает общий убыток (прибыль) компании широкими мазками, но не позволяет проанализировать его структуру и найти точки роста.

Статьи доходов

Справочник доходов у нас разбит на статьи по типам основных продуктов. Например, услуги по внедрению Битрикс24, лицензии Битрикс 24, продажа собственных модулей, продажа через партнеров и т.д. Из практики сделал вывод, что статьи доходов нужно разбивать по продуктам, которые сильно отличаются по прибыльности, форме и скорости оказания услуг.

Не рекомендую дробить слишком сильно, иначе будет сложно анализировать. Более детальная аналитика по доходам может строиться на базе анализа продаж конкретных номенклатур из товарного справочника, а также рентабельности в разрезе сделок из CRM.

Скриншот нашего справочника статей доходов

Статьи расходов

В бухгалтерском учете расходами считают только то, что признает таковыми налоговая. Затраты — это то, что нельзя учесть для уменьшения налогооблагаемой базы. Издержки — то и другое в сумме. В управленческом учете я использую одно слово: расход. Ему соответствует понятие «издержки» в категориях бухучета.

Обычно расходы разделяют на постоянные (не меняются в зависимости от объема производства) и переменные (напрямую зависят от объема производства). Мука для выпечки хлеба — это переменные расходы, печь — постоянные. Эта схема больше подходит для классического производства, в бизнесе услуг они условны, так как для увеличения производства нужно нанимать больше людей: растут расходы на офис, компьютеры и фонд оплаты труда.

Я делю расходы на основные и общехозяйственные.

- По основной деятельности (условно-переменные)

Расходы, которые можно точно привязать к конкретному

Как настроить статьи затрат в 1С 8.3 Бухгалтерия

Любой бухгалтер знает, что для ведения учета в бухгалтерской программе 1С используется система справочников. В этой статье мы остановимся и подробнее рассмотрим один из них, так называемый справочник «Статьи затрат»*, а также счета затрат, их классификацию и настройку на примере работы с одним из самых популярных бухгалтерских решений – 1С:Бухгалтерия 8.3.

*Статьи затрат – это деление по видам затрат для анализа состава расходования средств.

Для отнесения расходов в бухгалтерском учете используются следующие бухгалтерские счета затрат: 20, 23, 25, 26, 29, 44, 91. Все они предназначены для обобщения информации.

Конкретизируем, какой именно:

20/Основное производство: данные о затратах основного производства. В дебет данного счета относятся прямые расходы, связанные с выпуском основной продукции, выполняемыми работами, оказываемыми услугами. Также сюда относятся косвенные расходы со счетов 25 и 26, и затраты завершенного вспомогательного производства со сч.23

23/Вспомогательные производства: сведения о затратах вспомогательных производств.

25/Общепроизводственные расходы: информация о расходах по обслуживанию основных и вспомогательных производств организации.

26/Общехозяйственные расходы: обобщенные управленческие расходы непосредственно не связанные с производственным процессом.

29/Обслуживающие производства и хозяйства: данные о затратах, понесенных обслуживающими производствами и хозяйствами.

44/Расходы на продажу: расходы, связанные с продажей продукции, товаров, работ и услуг.

91/Прочие доходы и расходы: соответственно.

При этом по данным счетам можно вести аналитический учет* в разрезе статей затрат.

*Аналитический учет – это учет, который ведется на счетах бухгалтерского учета и позволяет группировать детальную информацию о хозяйственных операциях. Ведется в стоимостных и натуральных показателях.

Для ведения аналитического учета на затратных счетах в программе используются различные справочники: статьи затрат, подразделения, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» к счетам в 1С необходимо для разделения по видам расходов. Используется в учете для анализа состава затрат, также используется и для целей налогового учета и классификации расходов по видам затрат НУ.

Для затратных счетов: 20, 23, 25, 26, 29, 44 в 1С используется единый справочник «Статьи затрат». Для аналитического учета прочих доходов и расходов используется справочник: «Прочие доходы и расходы».

На счете 20 (а также 23 и 29) аналитический учет ведется по подразделениям (субконто «подразделения»), видам выпускаемой продукции (субконто «номенклатурные группы») и видам затрат (субконто «статьи затрат»).

На счетах: 25, 26, 44 аналитический учет ведется по подразделениям и видам затрат.

Если речь идет о 91 счете, то можно добавить, что на нем аналитический учет ведется по видам прочих доходов и расходов.

При этом каждое подразделение, каждый вид продукции и каждый вид затрат это элемент соответствующего справочника.

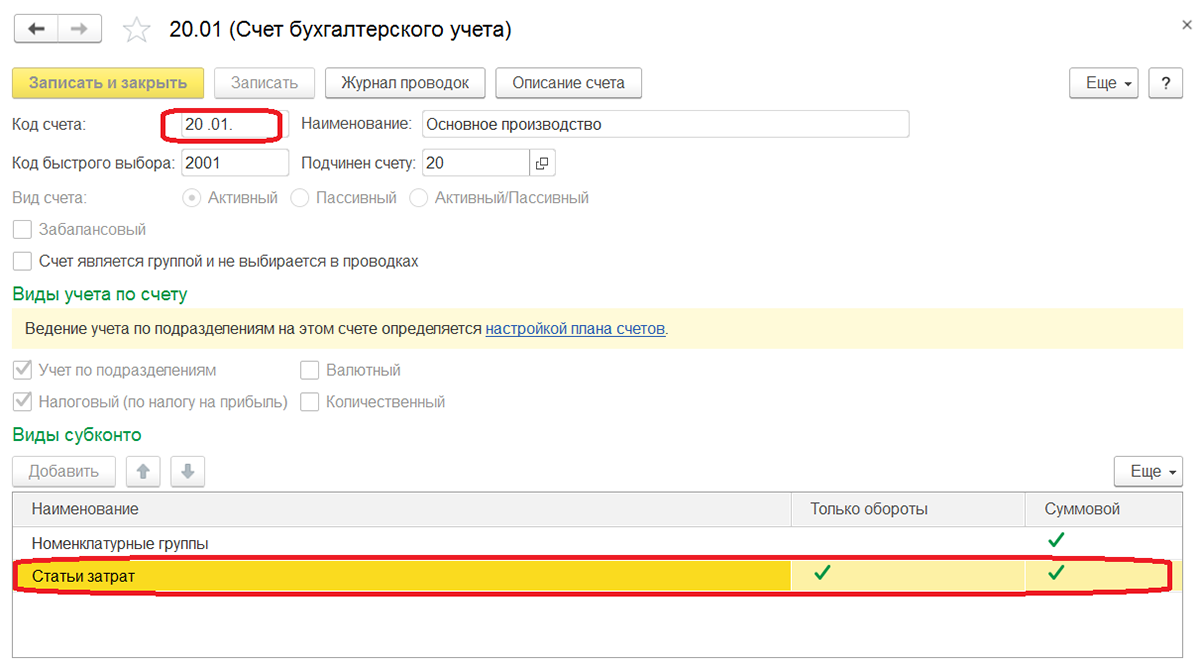

В 1С Бухгалтерия 8.3 аналитика к счету выглядит следующим образом (например, к счету 20.01):

Рис.1 Аналитика к счету 20.01

Рис.1 Аналитика к счету 20.01Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

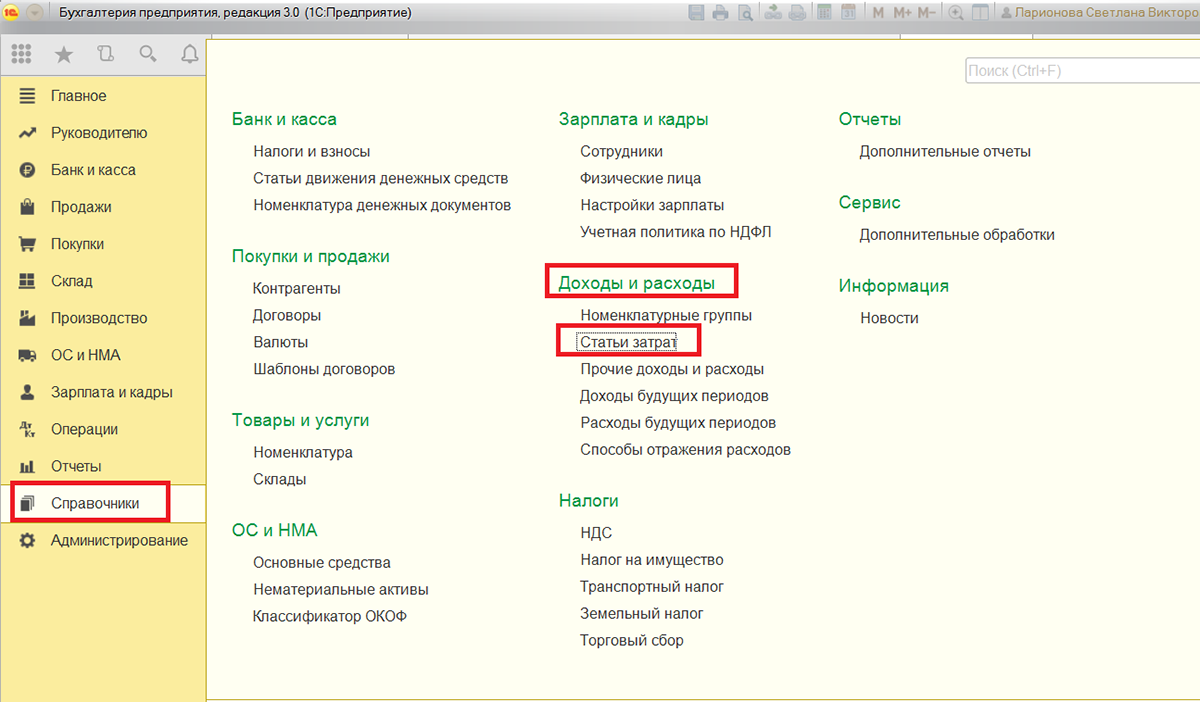

Для того чтобы открыть справочник, необходимо пройти в меню: Справочники – далее в раздел Доходы и расходы – далее выбрать ссылку статьи затрат. При этом откроется окно справочника. Если у вас возникли сложности при работе с программой или вам необходимо получить 1С консультацию в Москве, обращайтесь к нашим специалистам по телефону, а также оставляйте заявки на нашем сайте. Мы свяжемся с вами в кратчайшие сроки.

Справочник является иерархическим. Для удобства при большом количестве статей можно создавать группы, группировать статьи по различным признакам, по организациям (если в одной информационной базе ведется учет по нескольким организациям). Кроме того группы справочника могут включать в себя и другие группы, создавая тем самым многоуровневую иерархическую структуру.

Рис.2 Справочник «Доходы и расходы»

Рис.2 Справочник «Доходы и расходы»  Рис.3 Группы справочника

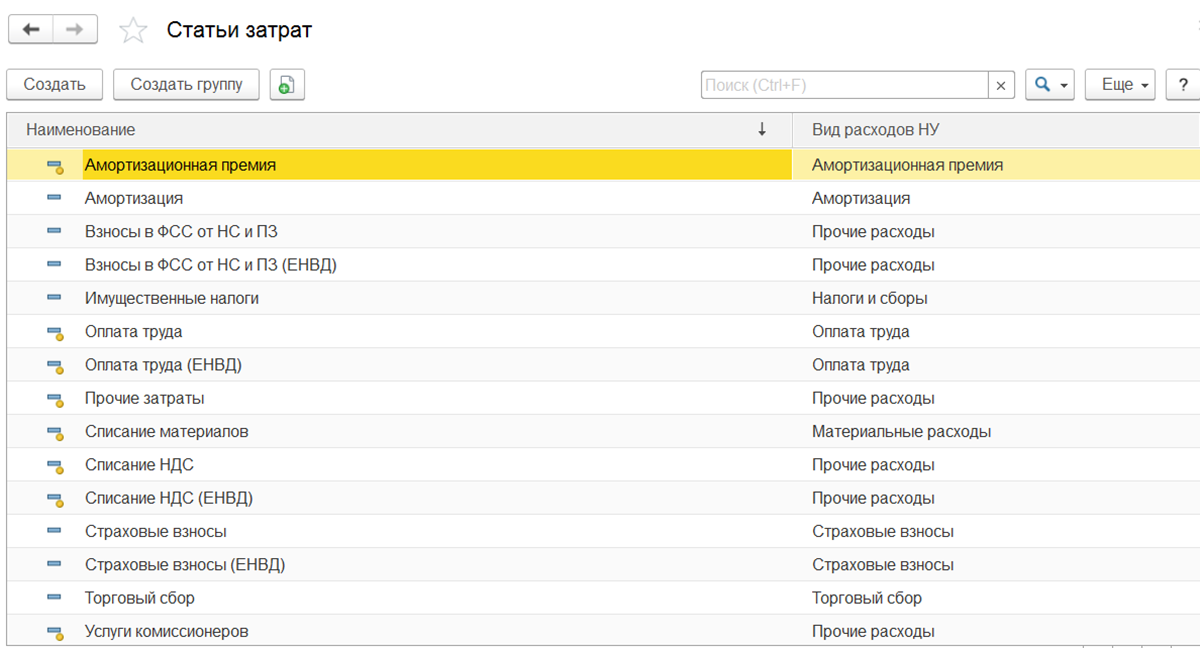

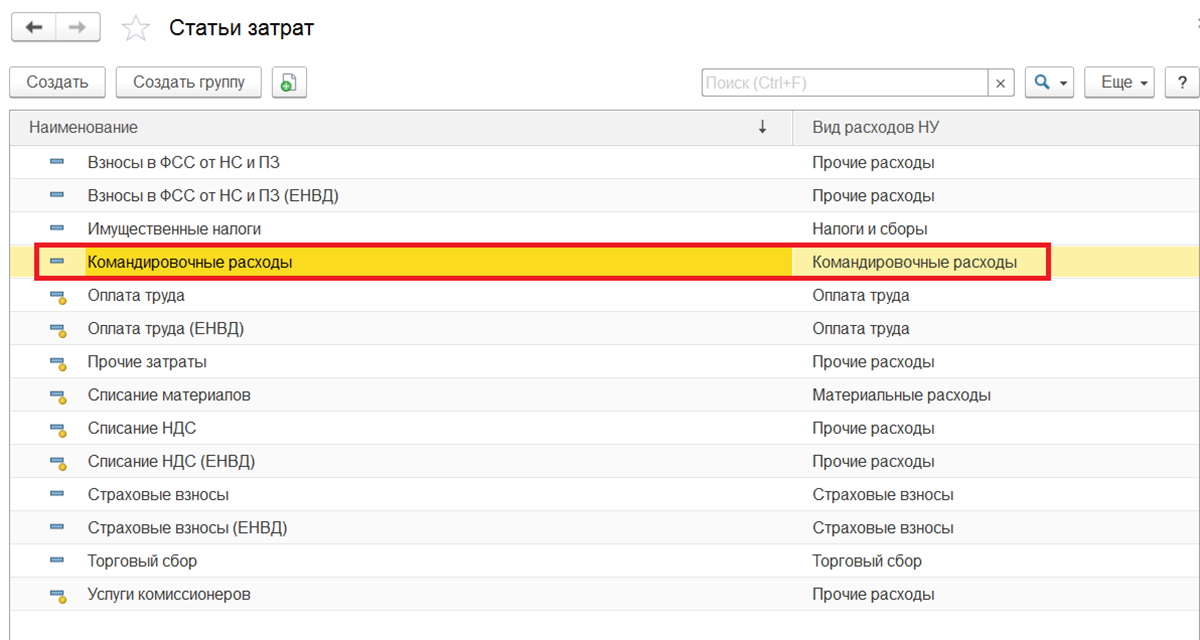

Рис.3 Группы справочникаВ новых информационных базах справочник заполнен значениями по умолчанию (предопределенными элементами) самыми распространенными видами затрат:

- Амортизационная премия

- Оплата труда

- Оплата труда (ЕНВД)

- Прочие затраты

- Списание материалов

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

От статей, введенных пользователем, их можно отличить по иконке . Корректировать или удалять их не рекомендуется.

В зависимости от потребностей и специфики предприятия пользователи могут самостоятельно добавить статьи затрат в справочник (создать статью затрат в 1С), а могут обратиться к профессионалам в рамках комплексного обслуживания 1С.

В случае самостоятельной работы, рекомендуем обратить внимание, что не нужно вводить схожие наименования, так как это может привести к некорректной аналитике в учете и «раздутию» справочника. Структуру затрат предприятия следует продумать заранее, по возможности объединив мелкие однотипные расходы в более крупные группы. Вводить их в справочник рекомендуется именно в той структуре, в которой они используются в отчетах для экономистов и управленцев. Затраты классифицируют исходя из целей, по которым производится расчет себестоимости.

Эти работы могут потребовать участия аналитика и специалиста по работе со справочниками. Прибегнув к услугам комплексного обслуживания 1С на этапе внедрения программы или позже – во время ее настройки, вы гарантированно получите полностью готовую к работе программу с настройками, полностью учитывающими специфику вашего предприятия.

Полезные курсы по 1ССтань профессионалом в программе 1С: Бухгалтерия

Обучим профессиональному владению программы 1С:Бухгалтерия на курсе — «1С:Бухгалтерия для начинающих и не только.»

Группировка затрат по экономическим элементам

Используется для анализа результатов предприятия в части финансов. Отличается от классификации по статьям тем, что все расходы распределяются по видам, характеризующим их экономическое содержание. В каждый экономический элемент входит обширный перечень статей однородных по их экономическому содержанию. Например, элемент материальные расходы. В него входят такие статьи, как сырье, топливо, инструмент и т.д.

Подобная классификация позволяет определить структуру себестоимости и удельный вес отдельного элемента во всей себестоимости. Группировка по экономическим элементам может выглядеть следующим образом:

- Материальны расходы

- Амортизация

- Расходы на оплату труда

- Амортизация

- Отчисления на соц. Нужды

- Прочие расходы

Так как в 1С:Бухгалтерия 8.3. справочник «Статьи затрат» является иерархическим, то можно создать группы по экономическим элементам.

Однако группировка по элементам затрат не позволяет определить себестоимость единицы продукции. Для этой цели служит группировка затрат по калькуляционным статьям.

Группировка по калькуляционным статьям расходов

Объединяет затраты по признаку места их возникновения и назначения. Ее применяют при составлении калькуляции себестоимости. Само подразделение на калькуляционные статьи может быть различным в зависимости от целей калькулирования. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. Группировка затрат по статьям калькуляции может иметь следующий вид:

- Сырье, основные материалы, полуфабрикаты, комплектующие

- Вспомогательные материалы

- Основная заработная плата

- Дополнительная заработная плата

- Отчисления на социальные нужды

- Топливо

- Энергия

Каждая калькуляционная статья вводится в справочник как отдельный элемент.

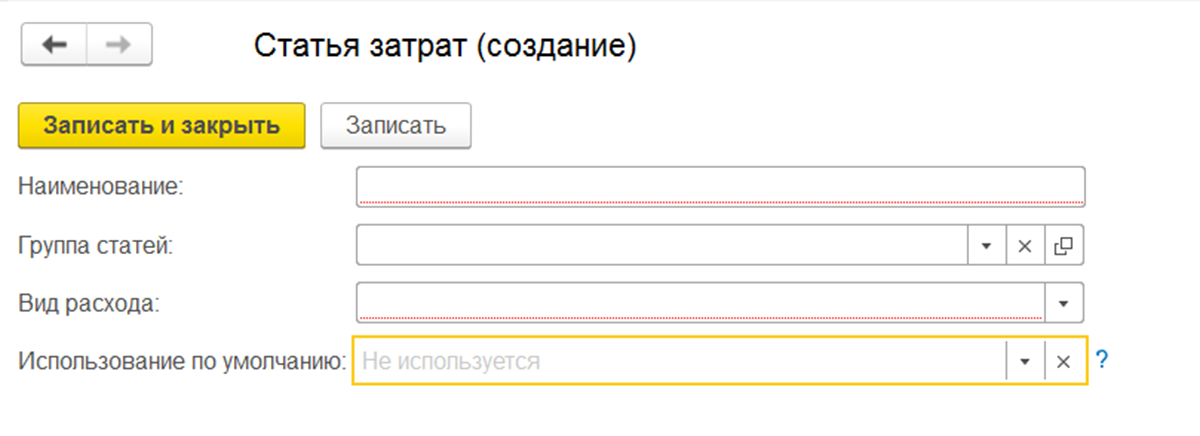

При создании нового элемента справочника в 1С необходимо заполнить следующие реквизиты:

Рис.4 Реквизиты нового элемента справочника

Рис.4 Реквизиты нового элемента справочникаПрисвоить название отображающее суть расхода.

- Группа статей

Заполнение данного реквизита не является обязательным. Указывается, если используется иерархия в справочнике. В таком случае, требуется указать, к какой группе относится статья.

Является обязательным для заполнения реквизитом. Информация, отраженная в данном реквизите, используется в налоговом учете. Важно корректно указать вид затрат, т.к. по нему будут отражаться расходы по налоговому учету для целей налога на прибыль. Выбирается из существующего списка, редактировать который нельзя. Акцентируем внимание на вид расхода «Не учитываемые в целях налогообложения». Он выбирается в том случае, если в бухгалтерском учете расходы понесены и отражаются на затратах, а в целях исчисления налога на прибыль к расходам, уменьшающим базу по налогу на прибыль, их отнести нельзя.

- Использовать по умолчанию

Реквизит не является обязательным для заполнения. Можно указать документ, в который данная статья будет подставляться по умолчанию. Также это поле можно не заполнять.

После ввода новой статьи она отобразится в списке справочника.

Рис.5 Новая статья в списке справочника

Рис.5 Новая статья в списке справочникаУже введенные статьи затрат можно корректировать или помечать на удаление. Делать это следует крайне осторожно ввиду того, что данная статья уже могла использоваться в документах. Если обойтись без корректировки нельзя, то после изменения статьи следует заново провести документы.

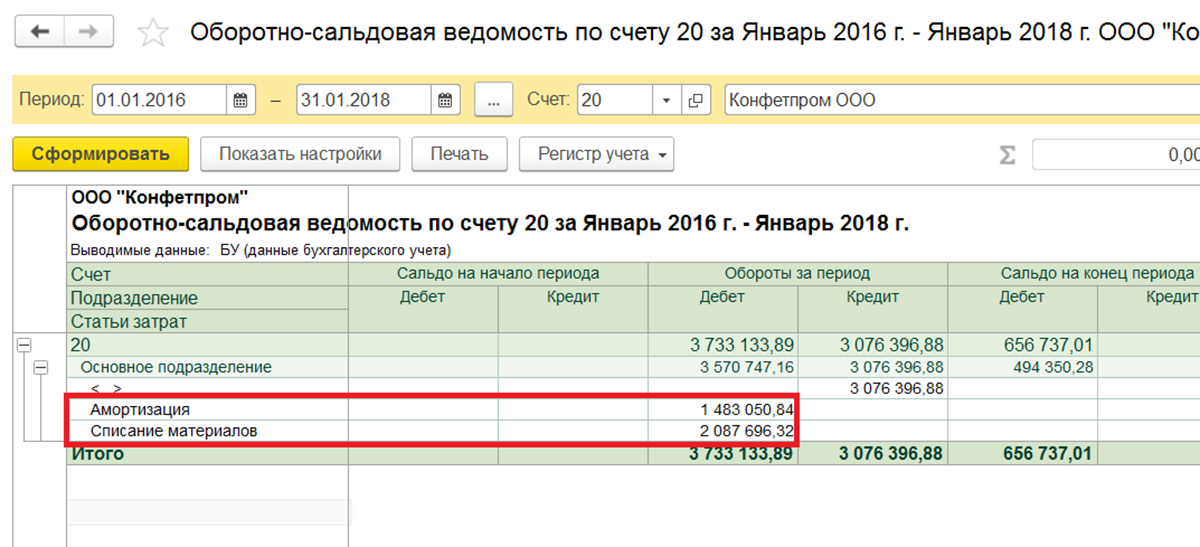

Чтобы увидеть как сгруппировались затраты по статьям, следует сформировать отчет по статьям затрат в 1С 8.3. Для этого подойдет, например, оборотно-сальдовая ведомость по счету или Анализ субконто.

Рис.6 Формирование отчета по статьям затрат

Рис.6 Формирование отчета по статьям затратВ данной статье мы рассмотрели заполнение одного из основных и наиболее важных справочников 1С. Его корректное и безошибочное заполнение влияет на формирование достоверной отчетности предприятия.

Статьи затрат 1С 8.3 — пример заполнения и использования

Учет в программе 1С: «Бухгалтерия предприятия 3.0» основан на правильном заполнении различных справочников. Одним из самых важных справочников является справочник «Статьи затрат». В нем содержится информация для ведения аналитического учета по затратным счетам, а именно: 08; 20; 23; 25; 26; 28; 29; 44. У каждого из этих счетов имеется одноименное субконто:

На данном субконто отражаются только обороты, остатков по субконто «Статьи затрат» нет.

Правильное заполнение данного справочника особенно важно, так как он участвует и влияет на корректное формирование финансовой отчетности предприятия.

Заполнение справочника «Статьи затрат»

Чтобы перейти к справочнику, зайдем в меню «Справочники», затем в разделе «Доходы и расходы» выберем ссылку «Статьи затрат». Откроется форма списка справочника.

Изначально, при первом запуске программы даже с чистой информационной базой справочник будет заполнен значениями по умолчанию, или так называемыми предопределенными элементами. Они отмечены иконкой. Эти статьи нельзя удалить и не рекомендуется изменять, так как при обновлении конфигурации они, скорее всего, будут изменены на первоначальное значение.

Важно! В любом случае не рекомендуется изменять что-либо в любой статье затрат, если по ней уже начался учет. Если все же такая необходимость возникла, нужно перепровести документы, где формировались проводки с участием затратных счетов.

Справочник «Статьи затрат» является единым для всех счетов затрат.

Для ввода новой статьи затрат нужно нажать кнопку «Создать». Откроется форма создания нового элемента справочника.

Получите 267 видеоуроков по 1С бесплатно:

При вводе наименования новой статьи желательно не дробить схожие затраты, а сгруппировать их в один элемент. Это предотвратит «раздувание» справочника. Например, если на предприятии используется корпоративная сотовая связь, имеются стационарные телефоны, IP – телефония, следует завести одну статью затрат – «Услуги связи».

Советую заранее спланировать структуру затрат предприятия, чтобы потом не было путаницы и не приходилось многократно исправлять и перепроводить документы.

Реквизит «Вид расхода» является обязательным, и важно его правильно заполнить, так как налоговая декларация по налогу на прибыль заполняется по статьям. Соответственно, налоговый учет ведется в разрезе статей расхода.

Реквизит «Использование по умолчанию» показывает назначение статьи и заполняется в том случае, когда надо, чтобы она автоматически подставлялась в выбранный документ.

Приведу пример заполнения статьи затрат «Списание материалов»:

Теперь создадим документ «Требование-накладная«:

Если в шапке документа установить флажок «Счета затрат на закладке «Материалы», программа предложит заполнить в табличной части «Материалы» статьями затрат, указанными по умолчанию.

Проведем документ и посмотрим сформированные проводки:

Видим, что у 26 счета заполнено третье субконто значением из документа. Теперь можно сформировать отчет «Анализ субконто» и посмотреть, какой оборот прошел по каждой статье затрат:

ОпределениеК сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

в кембриджском словаре английского языка

РАСХОДЫ | Определение в кембриджском словаре английского языка Тезаурус: синонимы и родственные слова ,трат — это … Что такое трата?

расходы — расходы [ɪkˈspendɪtʆə ǁ ər] существительное [исчисляемое, неисчислимое] общая сумма денег, которую правительство, организация или человек тратят в течение определенного периода времени: • Рекламодатель редко знает какова рентабельность инвестиций в…… Финансовые и коммерческие условия

расходы — ex · pen · di · ture / ik spen di chər, ˌchu̇r / n 1: акт или процесс выплаты 2: что-то выплаченное, см. Также юридический словарь Merriam Webster по капитальным затратам.Мерриам Вебстер. 1996… Юридический словарь

Расходы — Ex * pend iture, n. 1. Акт расторжения; выкладывание денег; выплаты. [1913 Webster] На наши расходы были куплены торговля и завоевание. Берк. [1913 Webster] 2. То, что израсходовано или выплачено; расходы. [1913 Webster] Квитанции … … Международный словарь английского языка

расход — 1769, от М.Л. Расходы, нерегулярные стр. из эксендера (см. РАСХОД (ср.расход)) + URE (ср. ure). По теме: Расходы… Словарь этимологии

расходы — [n] сумма платежа, заявка, итоговая строка *, денежные средства на ствол *, начисление, приход *, потребление, стоимость, выплата, рассеяние, расходы, цифра, инвестиции, откат *, расход, затраты, результативность, выплата, цена, ставка, неудача *, расходы, разориться,…… Новый тезаурус

расход — ► СУЩЕСТВИТЕЛЬНОЕ 1) действие расходования средств. 2) сумма потраченных денег… Словарь английских терминов

расходы — [эк спеньди чəр, икспеньдə чəр] н.[& LT; Расход ML, нерегулярный. стр. для L expendere + URE] 1. акт расходования; расход или израсходование денег, времени и т. д. 2. количество затраченных денег, времени и т. д.; Расходы… Словарь английского мира

расходы — существительное ADJECTIVE ▪ значительный, большой, тяжелый, высокий, огромный, большой, большой, массивный, значительный ▪ Группа требует более высокого… Словарь словосочетаний

расходы * / * / — UK [ɪkˈspendɪtʃə (r)] / США [ɪkˈspendɪtʃər] существительное [исчисляемое / бесчисленное] Расходы в словоформах: единственное число расходов множественное число формальные расходы 1) деньги, потраченные правительством, организацией или лицом Расходы в идеале не должен превышать доход.…… Английский словарь

расходы — ex | pen | di | ture W2 [ıkˈspendıtʃə US ər] n 1.) [U и C] общая сумма денег, которую правительство, организация или человек тратят в течение определенного периода времени → ↑ доходы расходы на ▪ расходы на исследования и разработки ▪ огромное сокращение… Dictionary of Contemporary English

расходы — ex | pen | di | ture [ıkrateıtʃər] существительное FORMAL ** 1.) подсчитывать или не учитывать деньги, потраченные правительством, организацией или лицом: РАСХОДЫ: В идеале расходы не должны превышать доходов.государственные / общественные расходы капитальные затраты на:…… использование слов и фраз в современном английском языке

Определение расходов Merriam-Webster

Чтобы сохранить это слово, вам необходимо войти в систему.

ex · pen · di · ture | \ ik-ˈspen-di-chər, -də-ˌchu̇r, -də-ˌt (y) u̇r \Определение расхода

1 : акт или процесс расходования энергииПримеры затрат в приговоре

увеличение военных расходов Увеличение военных расходов огромные затрат времени и усилий Расход энергии был значительным. расход средств на новую школу Проект потребует затрат усилий с каждой стороны.

Посмотреть больше недавних примеров в Интернете Рекламный ролик является частью рекламной кампании института, которая с годами превратилась в его крупнейшие расходы на 1 миллион долларов в год. — The Cutting, ProPublica , «Что произошло, когда общественный институт стал де-факто лоббирующим рычагом в лесной промышленности», 7 августа.2020 Однако основная часть его годовых капитальных затрат в течение следующих пяти лет по-прежнему будет приходиться на нефть и газ. — Ханна Зиади, CNN , «BP сократит добычу нефти на 40% и направит миллиарды на экологически чистую энергию», 4 августа 2020 г. Рекламный ролик является частью рекламной кампании института, которая с годами стала его крупнейшим расходы из расчета 1 миллион долларов в год. — oregonlive , «Что произошло, когда государственный институт стал де-факто лоббирующим органом лесной промышленности», 4 августа.2020 Национальная группа Make Liberty Win, которая позиционирует себя как защиту Конституции, до сих пор потратила большую часть из всех независимых расходов комитета в Миннесоте. — Джесси Ван Беркель, Star Tribune , «Демократические группы Миннесоты превосходят своих республиканских коллег», 1 августа 2020 г. Флотилия дальнего космоса — результат благоприятного планетарного выравнивания, которое происходит каждые 26 месяцев, когда путешествие с Земли на Марс может быть осуществляется с минимальным расходом топлива.- National Geographic , «новейший марсианский марсоход НАСА начинает свое путешествие в поисках инопланетной жизни», 30 июля 2020 года Полис поручает Управлению государственного контролера издать инструкции относительно распределения и контролировать расходы . — Киран Николсон, The Denver Post , «Губернатор Полиса подписывает распоряжение о выделении 1,674 миллиарда долларов из федеральных фондов на борьбу с COVID-19», 18 мая 2020 г. Капитальные затраты промышленных производителей обычно идут на улучшение бизнес-процессов или новое оборудование.- Элейн Чен, WSJ , «Производители продвигаются вперед с технологиями, проектами НИОКР, несмотря на сокращение капитальных затрат», 12 июля 2020 г. Три ветви правительства племени будут работать вместе, чтобы создать план расходов для оставшейся части средств Закона о CARES. согласно Нез. — Челси Кертис, Республика Аризона , «Лидеры навахо одобряют первые расходы в размере 714 миллионов долларов на федеральную помощь в связи с COVID-19», 10 июля 2020 г.Эти примеры предложений автоматически выбираются из различных источников новостей в Интернете, чтобы отразить текущее употребление слова «расходы».«Мнения, выраженные в примерах, не отражают мнение компании Merriam-Webster или ее редакторов. Отправьте нам отзыв.

ПодробнееПервое известное использование расходов

1769 в значении, определенном в смысле 1

История и этимология расходов

нерегулярные от расходов

Узнать больше о расходах

Статистика расходов

Процитируйте эту запись

«Расходы.” Словарь Merriam-Webster.com , Merriam-Webster, https://www.merriam-webster.com/dictionary/expenditure. По состоянию на 12 августа 2020 г.

MLA Chicago APA Merriam-WebsterДополнительные определения расходов

ex · pen · di · ture | \ ik-ˈspen-di-chər \Kids Определение расходов

1 : акт расходования (денег, времени или энергии)

2 : то, что потрачено Записывайте свои расходы .

ex · pen · di · ture | \ ik-ˈspen-di-chər, -ˌchu̇r \Юридическое определение расходов

1 : акт или процесс выплаты

Комментарии к расходам

Что побудило вас найти расходы на ? Сообщите, пожалуйста, где вы это читали или слышали (включая цитату, если возможно).

.