Производство электроэнергии и мощность электростанций России по годам

Производство электроэнергии России по годам в млрд кВт∙час

| год | всего | Т.Э.С. | Г.Э.С. | А.Э.С. |

| 1980 | 805 | 622 | 129 | 54 |

| 1990 | 1082 | 797 | 167 | 118 |

| 1991 | 1068 | 780 | 168 | 120 |

| 1992 | 1008 | 715 | 173 | 120 |

| 1993 | 957 | 663 | 175 | 119 |

| 1994 | 876 | 601 | 177 | 98 |

| 1995 | 860 | 583 | 177 | 100 |

| 1996 | 848 | 154 | 109 | |

| 1997 | 834 | 565 | 158 | 109 |

| 1998 | 827 | 564 | 159 | 104 |

| 1999 | 120 | |||

| 2000 | 876 | 574 | 150 | 122 |

| 2001 | 891 | 578 | 176 | 137 |

| 2002 | 891 | 585 | 164 | 142 |

| 2003 | 916 | 608 | 158 | 150 |

| 2004 | 932 | 609 | 178 | 145 |

| 2005 | 953 | 629 | 175 | 149 |

| 2006 | 996 | 664 | 175 | 156 |

| 2007 | 1015 | 676 | 179 | 160 |

| 2008 | 1037 | 707 | 167 | 163 |

| 2009 | 992 | 652 | 176 | 164 |

| 2010 | 1038 | 699 | 168 | 170 |

| 2011 | 1052 | 713 | 165 | 173 |

| 2012 | 1064 | 721 | 165 | 178 |

| 2013 | 1051 | 698 | 179 | 173 |

| 2014 | 1059 | 703 | 175 | 181 |

| 2015 | 1063 | 697 | 170 | 195 |

| 2016 | 1087 | 703 | 187 | 197 |

Мощность электростанций млн. кВт

| год | всего | Т.Э.С. | Г.Э.С. | А.Э.С. |

| 1980 | 165 | 121 | 35 | 9 |

| 1990 | 213 | 150 | 43 | 20 |

| 1991 | 213 | 150 | 43 | 20 |

| 1992 | 212 | 148 | 43 | 20 |

| 1993 | 213 | 149 | 43 | 21 |

| 1994 | 215 | 150 | 44 | 21 |

| 1995 | 215 | 150 | 44 | 21 |

| 1996 | 215 | 149 | 44 | 21 |

| 1997 | 214 | 149 | 44 | 21 |

| 1998 | 214 | 149 | 44 | 21 |

| 1999 | 214 | 148 | 44 | 22 |

| 2000 | 213 | 147 | 44 | 22 |

| 2001 | 215 | 147 | 45 | 23 |

| 2002 | 215 | 147 | 45 | 23 |

| 2003 | 216 | 148 | 45 | 23 |

| 2004 | 217 | 148 | 46 | 23 |

| 2005 | 219 | 150 | 46 | 24 |

| 2006 | 221 | 152 | 46 | 24 |

| 2007 | 224 | 153 | 47 | 24 |

| 2008 | 226 | 155 | 47 | 23 |

| 2009 | 226 | 155 | 47 | 23 |

| 2010 | 230 | 158 | 47 | 24 |

| 2011 | 233 | 161 | 48 | 24 |

| 2012 | 240 | 166 | 49 | 25 |

| 2013 | 242 | 167 | 50 | 25 |

| 2014 | 259 | 183 | 51 | 25 |

по данным

Государственный комитет по статистике РФ

statinformation.ru

Энергетика России — Википедия

| Энергетика России | |

Энергетика России — отрасль российской экономики. В 2013 году потребление первичных энергоресурсов составило 699,0 млн тонн нефтяного эквивалента, из которых на природный газ пришлось 53,2 %, на нефть — 21,9 %, на уголь — 13,4 %, на гидроэнергию — 5,9 %, на ядерную энергию — 5,6 %[1]. Традиционной, исторически самой значимой отраслью является топливная энергетика. В 20-30-х годах XX века новый толчок энергетическому развитию СССР дало масштабное строительство районных тепловых и гидроэлектростанций в рамках ГОЭЛРО. В пятидесятые годы прогресс в энергетической области был связан с научными разработками в области атомной энергии и строительством атомных электростанций. В последующие годы происходило освоение гидропотенциала сибирских рек и ископаемых ресурсов Западной Сибири.

Страна обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку государств, наиболее обеспеченных энергоресурсами.

Электроэнергетика

Крупнейшая в России тепловая электростанция — Сургутская ГРЭС-2 обеспечивает электроэнергией важнейший для России нефтегазовый промысел в Западной Сибири, сжигает ценное нефтехимическое сырьё и автомобильное топливо — Нефтяной газЗначение электроэнергетики в экономике России, так же как и её общественной жизни трудно переоценить — это основа всей современной жизни.

По важному показателю — выработке на одного жителя в 2005 году страна находилась приблизительно на одном уровне с такими энергоимпортирующими государствами как Германия и Дания, имеющими меньшие транспортные потери и затраты на отопление. Однако после спада в 90-х с 1998 года потребление постоянно растёт, в частности в 2007 году выработка всеми станциями единой энергосистемы составила 997,3 млрд кВт·ч (1 082 млрд кВт·ч в 1990 году).

Производство электроэнергии в 2017 году составило 1,091 трлн кВт·ч, что на 0,1% выше уровня 2016 года.

АЭС за этот период нарастили производство на 3,3%, до 203 млрд кВт·ч. Тепловые станции снизили производство на 0,8% — до 700 млрд кВт·ч. Гидроэлектростанции увеличили выработку на 0,3%, до 187 млрд кВт·ч.[2]

В структуре потребления выделяется промышленность — 36 %, ТЭК — 18 %, жилой сектор — 15 % (несколько заместивший в 90-х провал потребления в промышленности), значительны потери в сетях, достигающие 11,5 %. По регионам структура резко отличается — от высокой доли ТЭК в западной Сибири и энергоёмкой промышленности в Сибирской системе, до высокой доли жилого сектора в густонаселённых регионах европейской части.

В 2003 году начат процесс реформирования «ЕЭС России». Основными вехами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК). В отдельную Федеральную сетевую компанию (ФСК ЕЭС), контролируемую государством, выделена основная часть магистральных и распределительных сетей.

Железнодорожный транспорт — крупный и особенно важный для хозяйства страны потребитель энергииКроме того действуют и более независимые или изолированные энергокомпании «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

В 2008 году владельцем акций межрегиональных сетевых компаний по распределению энергетических ресурсов стал «Холдинг МРСК».

Крупными игроками российской электроэнергетики с конца 2007 года стали германская компания E.ON, теперь контролирующая один из крупнейших энергоактивов — ОГК-4, итальянская ENEL теперь ключевой акционер ОГК-5. С 2008 года финский концерн Fortum контролирует бывшую ТГК-10.

Техническое развитие классической электроэнергетики России связывается введением в энергосистему более эффективных и маневренных парогазовых установок в том числе и в составе теплоцентралей.

Видео по теме

Генерация электроэнергии

На 2016 год суммарная установленная мощность электрогенерации в РФ составляла 244,1 гигаватт (для сравнения в США 1072 ГВт, в Китае 1454 ГВт)

Основные источники по установленной мощности:

- Тепловые станции на горючих ископаемых: 160,2 ГВт (для сравнения в США 776 ГВт, в Китае 1054 ГВт)

- Гидроэнергетика: 48,1 ГВт (для сравнения в США 79 ГВт, в Китае 198 ГВт)

- Атомные станции: 27,9 ГВт (для сравнения в США 102 ГВт, в Китае 32 ГВт)

- Ветроэнергетика: 0,01 ГВт (для сравнения в США 59 ГВт, в Китае 128 ГВт)

- Солнцеэнергетика 0,08 ГВт (для сравнения в США 3 ГВт, в Китае 42 Гвт)

Производство электроэнергии в 2016 году составило 1064,1 ТВт*ч (для сравнения в США 4047 ТВт*ч., в Китае 5650 ТВт*ч).

По видам энергетики выработка:

- Тепловые станции: 628,0 ТВт*ч (для сравнения в США 2775 ТВт*ч., в Китае 4503 ТВ*ч)

- Гидроэнергетика: 186,7 ТВт*ч (для сравнения в США 276 ТВт*ч., в Китае 800 ТВ*ч)

- Атомные станции: 196,4 ТВт*ч (для сравнения в США 769 ТВт*ч., в Китае 123 ТВ*ч)

- Ветроэнергетика: 0,09 ТВт*ч (для сравнения в США 140 ТВт*ч., в Китае 186 ТВ*ч)

- Солнцеэнергетика: 0,16 ТВт*ч (для сравнения в США 4 ТВт*ч., в Китае 38 ТВ*ч)

| Год | Производство электроэнергии млрд киловатт-часов |

|---|---|

| 1990 | 1 082,200 |

| 1991 | 1 068,200 |

| 1992 | 1 008,500 |

| 1993 | 956,600 |

| 1994 | 875,900 |

| 1995 | 860,000 |

| 1996 | 847,200 |

| 1997 | 834,100 |

| 1998 | 827,200 |

| 1999 | 846,200 |

| 2000 | 877,800 |

| 2001 | 891,300 |

| 2002 | 891,000 |

| 2003 | 916,000 |

| 2004 | 932,000 |

| 2005 | 953,083 |

| 2006 | 995,794 |

| 2007 | 1 015,333 |

| 2008 | 1 040,379 |

| 2009 | 991,980 |

| 2010 | 1 038,030 |

| 2011 | 1 054,810 |

| 2012 | 1 069,292 |

| 2013 | 1 059,287 |

| 2014 | 1 064,207 |

| 2015 | 1 067,544 |

| 2016 | 1 090,973 |

| 2017[6] | 1 091,000 |

Ядерная энергетика

Значительный энергообъект Урала и важнейшая технологическая площадка ядерной промышленности — Белоярская АЭСРоссия обладает технологией ядерной электроэнергетики полного цикла от добычи урановых руд до выработки электроэнергии, обладает разведанными запасами руд, на 2006 год оцениваемыми в 615 тыс. т. урана, а также запасами в оружейном виде. Кроме того страна прорабатывает и промышленно применяет технологию реакторов на быстрых нейтронах, увеличивающую запасы топлива для классических реакторов в несколько раз.

Одна из крупнейших российских атомных электростанций — Балаковская АЭС — работает в базовой части графика нагрузки Объединённой энергосистемы Средней Волги.

В 80-е годы начато развитие и строительство атомных станций теплоснабжения (Горьковская, Воронежская АСТ) способных резко повысить эффективность ядерной энергетики, и по значению поднять до уровня газовой, однако к 90-м годам проекты оказались замороженными.

В современном виде возможности ядерной технологии и разведанные запасы значительно меньше потенциала запасов природного газа, и всё же высокое значение отрасль получила в европейской части России и особенно на северо-западе, где выработка на АЭС достигает 42 %. В целом же за 2012 год атомными электростанциями выработано рекордное за всю историю отрасли количество электроэнергии — 177,3 млрд кВт·ч, что составило 17,1 % от общей выработки в Единой энергосистеме. Загрузка АЭС составляет чуть более 80% от их мощности.

Основная уранодобывающая компания Приаргунское производственное горно-химическое объединение, добывает 93 % российского урана, обеспечивая 1/3 потребности в сырье.

В 2007 году федеральные власти инициировали создание единого государственного холдинга «Атомэнергопром» объединяющего компании Росэнергоатом, ТВЭЛ, Техснабэкспорт и Атомстройэкспорт.

Последние реализованные проекты: Калининская АЭС (блоки №3 (2005), №4 (2012)), Ростовская АЭС (№2 (2010), №3 (2015)) технический пуск блока БН-800 на Белоярской АЭС (2015). Основные стройки: блок №4 на Ростовской АЭС и Нововоронежская АЭС.

Основным научным направлением является развитие технологии управляемого термоядерного синтеза. Россия участвует в проекте международного экспериментального термоядерного реактора.

| — имеются строящиеся энергоблоки, — планируются новые энергоблоки, — проекты времён СССР, заменены на современные | |

Гидроэнергетика

Крупнейшая по выработке российская гидроэлектростанция — Братская ГЭС обеспечивает дешёвой электроэнергией алюминиевое производство и покрывает пиковый спрос в Сибирской энергосистемеСтрана обладает теоретическим потенциалом, оцениваемым до 2295 млрд кВт·ч/год, при этом из них 850 млрд кВт·ч/год экономически оправданы. Однако основная часть потенциала сконцентрирована в Сибири и на Дальнем Востоке — в значительном удалении от основных потребителей электроэнергии, а его реализация увязывается с промышленным развитием указанных регионов. Кроме удалённых от потребителей территорий менее значительным, и не до конца освоенным гидропотенциалом обладают высокогорные реки Кавказа, многоводные реки Урала, Кольского полуострова, Камчатки.

В 2007 году российскими гидроэлектростанциями выработано 177,7 млрд кВт·ч электроэнергии, что составило 17,8 % всей выработки. Загрузка существующих ГЭС составляет 40% от их мощности. На 2010-е годы доля гидроэнергетики в выработке находится на уровне 18-19 %.

Крупнейшая компания оператор гидроэлектростанций — РусГидро владеет половиной гидрогенерирующих мощностей. Другие крупные гидрогенерирующие компании — ЕвроСибЭнерго и ТГК-1.

Последние основные введённые гидрообъекты: Загорская (2000), Бурейская (2007) и Богучанская (2014) станции.

Перспективное развитие гидроэнергетики связывают с освоением сибирского потенциала — достройкой Бурейского и Колымского каскадов, в проектах Нижнезейские ГЭС, Нижнеангарские или Среднеенисейская ГЭС, Южно-Якутский ГЭК.

В европейской части страны производится существенное (соизмеримое со строительством новых станций) повышение рабочей мощности Волжских ГЭС. На севере рассматривается достройка Белопорожской ГЭС.

Осваивается потенциал Северного Кавказа — в строительстве пиковые Зарамагские и Зеленчукская ГЭС-ГАЭС, в планах дальнейшее строительство Сулакского каскада, развитие Кубанского каскада и Сочинских ГЭС, малой гидроэнергетики в Северной Осетии и Дагестане.

Особое значение имеет развитие выравнивающих мощностей в основных потребляющих регионах — ведётся строительство Загорской ГАЭС-2, в планах Ленинградская ГАЭС.

Огромным потенциалом обладают множественные российские морские и океанические заливы с высокими, достигающими высоты в 10 метров приливами. С 1968 года действует экспериментальная приливная электростанция — Кислогубская мощностью 1,7 МВт, планируется строительство опытной Северной ПЭС в 12 МВт. Существует проект мощной (11,4 ГВт) Мезенской ПЭС и Пенжинской ПЭС.

Топливная энергетика

Топливная энергетика включает комплекс отраслей, занимающихся добычей, переработкой и реализацией топливно-энергетического сырья и готовой продукции. Включает угольную, газовую, нефтяную, торфяную, сланцевую и уранодобывающую промышленность. В связи с развитием электрификации и теплофикации производств, обусловливающих интенсивный рост потребления энергии, роль топливной промышленность возрастает.

Топливно-энергетическая промышленность прошла в своем развитии несколько этапов: угольный (до середины XX в.), нефтяной и газовый (до 80-х гг. XX в.). В то время как мировая энергетика вступила в переходный этап — постепенного перехода от использования минерального топлива к возобновляемым и неисчерпаемым энергоресурсам, вес топливной энергетики в России остаётся значительным и роль её не уменьшается.

Нефтегазовый сектор

В 90-е годы 20 века основa топливной энергетики России — нефтегазовый сектор — активно приватизировался. В частные руки на различном основании были переведены наиболее выгодные активы сектора. К концу 1997 года государство сохранило за собой почти столько же компаний, сколько было и в частной собственности, но эти компании были не самыми крупными и качественными. С повышением цен на нефть государство попыталось переломить ситуацию. В 2003 году руководство страны предприняло действия по банкротству одной из крупнейших нефтяных компаний «ЮКОС» и распродажи её активов, которые в основном достались государственной компании «Роснефть». Далее государственной компанией (с лета 2005) «Газпром» был куплен менее крупный частный актив «Сибнефть». В итоге за 3 года с середины 2004 года по середину 2007 года государство увеличило своё присутствие в секторе с 16,41 % до 40,72 %.[7] А c 2013 года под контроль компании «Роснефть» перешли и активы ТНК-BP.

Основой топливной и в целом внутренней энергетики на 2010-е остаётся эксплуатация значительных газовых месторождений Западной Сибири (Уренгойское, Ямбургское, Заполярное , в перспективе Бованенковское). В 2005 году добыча газа составила около 590 млрд м³, внутреннее потребление составило 386 млрд м³ — более половины всего энергопотребления в стране. Запасы природного газа на 2005 год оцениваются в размере 47,82 трлн м³, экспорт достигает значений 187 млрд м³/год. Кроме важнейших внутренних газопроводов «Средняя Азия — Центр», «Северное Сияние» и «Кавказ — Центр» для обеспечения надёжности поставок используются хранилища газа, из которых крупнейшее в Европе Касимовское ПХГ имеет рабочий объём 8,5 млрд м³. Действует сеть из более чем 218 автомобильных газонаполнительных компрессорных станций.

Крупнейшая газодобывающая и газотранспортная компания — государственная акционерная компания «Газпром».

Второй по значению для внутренней энергетики подотраслью является нефтяная промышленность, обеспечившая на 2005 год внутреннее потребление в размере около 110 млн т нефти и газового конденсата, что составило около 20 % полного потребления энергоресурсов.

Автомобильный транспорт один из крупнейших и наиболее эффективных конечных потребителей энергииКрупнейшие нефтяные месторождения — Самотлорское, Приобское, Русское, Ромашкинское. Запасы жидких углеводородов на 2007 год оцениваются в размере не менее 9,5 млрд т, экспорт достигает значений 330 млн т/год.

Крупнейшие нефтяные компании России: государственные — «Роснефть» и «Газпром нефть», частные — «Лукойл», «Сургутнефтегаз», «Татнефть». Основную долю (93 %) транспорта жидких углеводородов контролирует государственная компания «Транснефть», оперирующая магистральными нефтепроводами. Крупную сеть нефтепродуктопроводов контролирует также государственная компания «Транснефтепродукт», ранее отдельная, а с 16 апреля 2007 года входящая в состав «Транснефти».

Нефтеперерабатывающая промышленность

В стране действует 32 крупных нефтеперерабатывающих завода, общая их мощность составляет около 300 млн т, рабочая мощность на 2009 год — около 261 млн т.

На внутренний рынок в 2010 году было поставлено около 33 млн т дизельного топлива, 29 млн т бензина, 6,6 млн т мазута и 5 млн т керосина. Крупнейшие нефтеперерабатывающие заводы: Киришский НПЗ (рабочей мощностью 22 млн т), Омский НПЗ (19,5 млн т) и Нижегородский НПЗ (19 млн т). Большинство предприятий работает на изношенном и устаревшем оборудовании.

=== Тима лох

===

Несколько меньшую роль играет угольная промышленность, в 2005 году обеспечившая около 18 % потребности в топливе, поставив около 148 млн т топливного угля. Доказанные и разрабатываемые запасы угля в стране на 2006 год составляют около 157 млрд т, экспорт достигает 80 млн т/год. Крупнейшие разрабатываемые месторождения энергетического угля — месторождения Кузбасса и месторождения Канско-Ачинского угольного бассейна (Березовское, Бородинское, Назаровское).

Крупнейшие угледобывающие компании «СУЭК», «Кузбассразрезуголь», «Южкузбассуголь», «Южный Кузбасс».

Страна обладает значительными запасами горючих сланцев. Разведано около 35,47 млрд т, из них доказанных: в Ленинградской области — 3,6 млрд т, в Поволжье — 4,5 млрд т и республике Коми в Вычегодском бассейне — 2,8 млрд т. На Ленинградском и Кашпирском месторождениях имеются мощности, однако на 2007 год добыча практически не ведётся. Имеются крупные запасы природных битумов.

Перспективы топливной энергетики в России заключаются в использовании научных достижений для уменьшения потери топлива и сырья и вовлечения в эксплуатацию новых месторождений. Топливно-энергетическая промышленность оказывает значительное негативное влияние на окружающую среду: при добыче полезных ископаемых нарушается почвенный покров, целые природные ландшафты. При добыче и транспортировке нефти и газа происходит загрязнение атмосферы, почв и Мирового океана.

Энергетика возобновляемых источников

Россия не является мировым лидером по использованию возобновляемых источников энергии: 19 % всей выработки электроэнергии составляют возобновляемые источники (преимущественно гидроэнергетика). Для сравнения в Бразилии 85 %.

Биоэнергетика

Дрова и сейчас являются основным источником энергии для российского села, особенно лесной зоныДревесина

Из возобновляемых ресурсов наиболее широкое применение имеет энергетическое использование древесины в виде дров. Это прежде всего отопление домов, приготовление пищи и подогрев воды в слаборазвитых сельскохозяйственных районах где нет доступа к магистральному природному газу, относительно дорога доставка угля, и имеются значительные лесные запасы. Однако отдача от такого применения чаще всего относительно не велика. Объём таких заготовок оценивается специалистами до 50 млн м³/год, при полном объёме рубок в 350 млн м³ (1996 год) и максимально возобновимом объёме в 800 млн м³/год. Однако освоение данного потенциала в возобновимом виде из-за труднодоступности возможно только при высоких инфраструктурных затратах. Применение естественных лесов в энергетике менее рентабельно, нежели в целлюлозно-бумажной или деревообрабатывающей отраслях.

Наиболее высокая продуктивность, где возможно эффективное выращивание энергетических лесов, отмечается на Северном Кавказе, в Алтайском крае и центре европейской части.

Одним из перспективных направлений развития использования древесины можно считать технологии гидролиза.

Шатурская ГРЭС — крупнейшая в мире электростанция, способная работать на торфеТорф

До 1990-х годов ощутимую роль в топливной энергетике занимала торфяная промышленность, годовая добыча которой в середине 70-х достигала 90 млн тонн. преимущественно топливного сырья, на середину 2000-х добыча торфа не превышает 5 млн тонн в год. Разведанные запасы торфа свыше 150 млрд т. (40 % влажности), ежегодно образуется до 1 млрд м³ торфа, основные запасы сконцентрированы в западной Сибири и на северо-западе европейской части. Ресурсы торфяных месторождений несколько более концентрированы, однако при этом зачастую ещё более труднодоступны, чем лесные.

Некоторое количество торфа сжигается на электростанциях: Шатурская ГРЭС в 2005 году использовала 0,67 млн т., ТГК-5 в 2006 году применила 0,57 млн т.

Геотермальная энергетика

На 2006 в России разведано 56 месторождений термальных вод с дебитом, превышающим 300 тыс. м³/сутки. На 20 месторождениях ведется промышленная эксплуатация, среди них: Паратунское (Камчатка), Казьминское и Черкесское (Карачаево-Черкесия и Ставропольский край), Кизлярское и Махачкалинское (Дагестан), Мостовское и Вознесенское (Краснодарский край). По имеющимся данным, в Западной Сибири имеется подземное море площадью 3 млн м² с температурой воды 70—90 °C. На конец 2005 года установленная мощность по прямому использованию тепла составляет свыше 307 МВт.

Все Российские геотермальные электростанции расположены на территории Камчатки и Курил, суммарный электропотенциал пароводных терм только Камчатки оценивается в 1 ГВт рабочей электрической мощности. Российский геотермальный потенциал реализован в размере чуть более 80 МВт установленной мощности (2009) и около 450 млн кВт·ч годовой выработки (2009):

- Мутновское месторождение:

- Верхне-Мутновская ГеоЭС мощностью 12 МВт·э (2007) и выработкой 52,9 млн кВт·ч/год (2007) (81,4 в 2004),

- Мутновская ГеоЭС мощностью 50 МВт·э (2007) и выработкой 360,7 млн кВт·ч/год (2007) (276,8 в 2004) (на 2006 ведётся строительство увеличивающее мощность до 80 МВт·э и выработку до 577 млн кВт·ч)

- Паужетское месторождение возле вулканов Кошелева и Камбального

- Паужетская ГеоТЭС мощностью 14,5 МВт·э (2004) и выработкой 59,5 млн кВт·ч (на 2006 проводится реконструкция с увеличением мощности до 18 МВт·э).

- Итурупское месторождение возле вулкана Баранского

- Кунаширское месторождение возле вулкана Менделеева

Ветроэнергетика

Технический потенциал ветровой энергии России оценивается в размере свыше 50 трлн кВт·ч/год. Экономический потенциал составляет примерно 260 млрд кВт·ч/год, то есть около 30 процентов производства электроэнергии всеми электростанциями России.

Особой концентрацией ветропотенциала отличаются побережья Тихого и Арктического океанов, предгорные и горные районы Кавказа, Урала, Алтая, Саян. В приближённых к потребителям и имеющим подходящую инфраструктуру возможно строительство крупных ветропарков, среди них можно выделить побережья Кольского полуострова, Приморья, юга Камчатки, Каспийское и Азовское побережья.

Развитию масштабной ветроэнергетики в стране препятствуют запасы природного газа, лучше других видов топлива подходящего для высокоманевренной генерации, а в отдельных районах, как например Карелия, Мурманская область, Кавказ — действует маневренная гидроэнергетика. Весьма эффектно применение малых ветроустановок, например для поднятия грунтовой воды и непосредственной выработки тепла, в степной сельской местности.

Крупнейшие действующие ветропарки расположены в Крыму (Останинская ВЭС мощностью 25 МВт, Сакская ВЭС — 19 МВт и Тарханкутская ВЭС — 15 МВт), Калининградской области (Зеленоградская ВЭУ), Камчатском крае, Чукотском автономном округе (Анадырская ВЭС), Республике Башкортостан (ВЭС Тюпкильды).

Установленная мощность ветряных электростанций в стране на 2014 год составляет около 83 МВт, суммарная выработка не превышает 40 ГВт·ч/год.

Солнечная энергетика

Крупнейшие солнечные электростанции расположены в Крыму («Владиславовка», «Перово», «Охотниково», «Николаевка», «Митяево»), Республике Башкортостан (Бурибаевская, Бугульчанская, Исянгуловская), Оренбургской области, Республике Алтай.

Государственная политика

В 2009 году в России вступил в силу федеральный закон «Об энергосбережении и повышении энергетической эффективности в Российской Федерации», целью которого является стимулирование энергосбережения и повышения энерго-эффективности.[8]

Примечания

Ссылки

wiki2.red

Электроэнергетика России Википедия

| Энергетика России | |

Энергетика России — отрасль российской экономики. В 2013 году потребление первичных энергоресурсов составило 699,0 млн тонн нефтяного эквивалента, из которых на природный газ пришлось 53,2 %, на нефть — 21,9 %, на уголь — 13,4 %, на гидроэнергию — 5,9 %, на ядерную энергию — 5,6 %[1]. Традиционной, исторически самой значимой отраслью является топливная энергетика. В 20-30-х годах XX века новый толчок энергетическому развитию СССР дало масштабное строительство районных тепловых и гидроэлектростанций в рамках ГОЭЛРО. В пятидесятые годы прогресс в энергетической области был связан с научными разработками в области атомной энергии и строительством атомных электростанций. В последующие годы происходило освоение гидропотенциала сибирских рек и ископаемых ресурсов Западной Сибири.

Страна обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку государств, наиболее обеспеченных энергоресурсами.

Электроэнергетика[ |

ru-wiki.ru

Электроэнергетика РФ Википедия

| Энергетика России | |

Энергетика России — отрасль российской экономики. В 2013 году потребление первичных энергоресурсов составило 699,0 млн тонн нефтяного эквивалента, из которых на природный газ пришлось 53,2 %, на нефть — 21,9 %, на уголь — 13,4 %, на гидроэнергию — 5,9 %, на ядерную энергию — 5,6 %[1]. Традиционной, исторически самой значимой отраслью является топливная энергетика. В 20-30-х годах XX века новый толчок энергетическому развитию СССР дало масштабное строительство районных тепловых и гидроэлектростанций в рамках ГОЭЛРО. В пятидесятые годы прогресс в энергетической области был связан с научными разработками в области атомной энергии и строительством атомных электростанций. В последующие годы происходило освоение гидропотенциала сибирских рек и ископаемых ресурсов Западной Сибири.

Страна обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку государств, наиболее обеспеченных энергоресурсами.

Электроэнергетика[ |

ru-wiki.ru

Электроэнергетика России: жизнь после реформы

Публикации — Электроэнергетика

Аннотация. В статье проанализировано современное состояние электроэнергетической отрасли России. Одним из важнейших показателей, характеризующих состояние электроэнергетики, является цена на электроэнергию, которая должна находится на умеренном уровне, в том числе в целях обеспечения конкурентоспособности экономики России. Однако цена на электроэнергию неуклонно растет и уже достигает показателей США. Описаны возможные пути повышения эффективности ценообразования на электроэнергию.

Ключевые слова: реформа электроэнергетики, конкуренция в электроэнергетике, концентрация на рынках электроэнергии.

На протяжении последних 15 лет электроэнергетика подвергается структурным преобразованиям от модели с доминирующей вертикально-интегрированной компанией (ВИК) к потенциально конкурентной модели организации экономических отношений. Разделение РАО «ЕЭС России» было завершено 1 июля 2008 г., однако процесс построения новой модели экономических отношений в отрасли продолжается и по сей день.

Модель реформирования электроэнергетики базируется на предложениях РАО «ЕЭС России» и Минэкономразвития России, предполагающих полное разделение электроэнергетической отрасли на потенциально конкурентные (в тех секторах отрасли, где это возможно) и естественно-монопольные виды деятельности. Продекларированная цель реформы – обеспечение развития электроэнергетики за счет привлечения частных инвестиций в сектора, где возможна конкуренция. Сама же рыночная конкурентная среда должна была послужить тем целям, которым она служит и в других секторах – доступные цены и высокое качество услуг.

Для многих зарубежных стран, которые начинали реформу в условиях значительных резервов генерирующих мощностей, такая модель была приемлема и позволяла рассчитывать на возникновение пусть не идеальной, но реальной конкуренции в условиях профицита предложения. Именно наличие резервов генерирующей мощности позволило многим странам, избравшим систему рыночных отношений в электроэнергетике, добиться появления конкурентной среды в отрасли. В России же причиной реформы, стал грядущий дефицит мощностей, т.н. «крест Чубайса», т.е. когда на графике должны были пересечься линии потребности в мощности и ее фактическим наличием. Удалось ли России достичь поставленных целей в условиях грядущего дефицита генерирующих мощностей?

Электроэнергетика сегодня

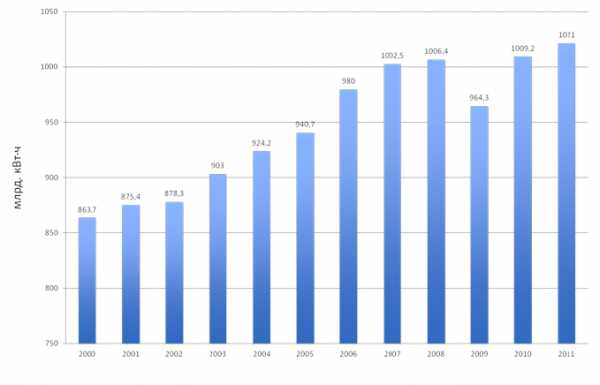

Для анализа ситуации в электроэнергетике стоит в начале обратиться к статистике по потреблению электроэнергии в России за последнее десятилетие (Рисунок 1). Рост потребления электроэнергии в среднем составлял 1,5% в год (за исключением падения на 5% в 2009 году), а общий прирост составил 18% за 10 лет.

Рисунок 1. Потребление электроэнергии в России в 2000-2011 г.г.

Источник: Росстат

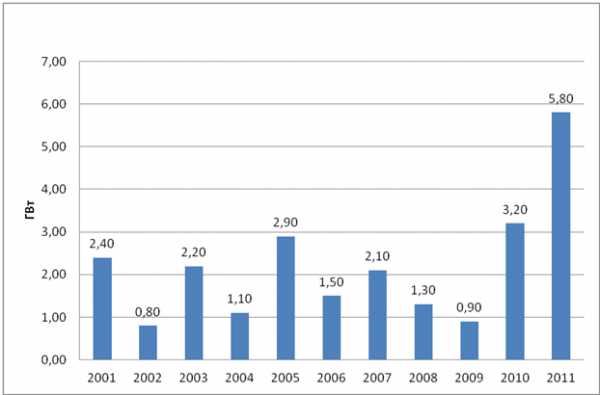

На этом фоне неуклонное падение темпов ввода новых мощностей, имевшее место в 2001-2009 годах выглядит действительно угрожающим: спрос растет, а возможностей его удовлетворить не становится существенно больше. Тем не менее, в течение последних двух лет темпы ввода новых мощностей растут темпами уже даже сопоставимыми с советскими показателями (Рисунок 2). Так, в 2011 году было введено почти 6 ГВт, а прогноз на 2012 год составляет 7,8 ГВт новых мощностей.

Рисунок 2. Динамика ввода новых мощностей в 2001-2011 гг.

Источник: Расчеты ИПЕМ по данным Системного оператора ЕЭС, РАО «ЕЭС России», Росатома

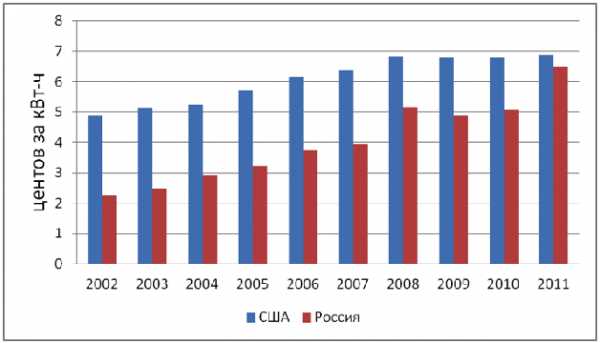

Обратимся к ценам на электроэнергию для потребителей, которые, наверное, в условиях конкурентного рынка должны были расти темпами, по крайней мере, не большими, чем в условиях монополии РАО «ЕЭС России». Цифры говорят сами за себя: официально провозглашенные задачи реформы не реализованы, так как снижения цен на электроэнергию или хотя бы их стабилизации на прежнем уровне не произошло. Напротив, за время реформ цена на электроэнергию росла в среднем на 13% в год, а в общем за 10 лет стоимость электроэнергии для промышленных потребителей возросла почти в 3 раза и практически достигла показателей США (Рисунок 3).

Рисунок 3. Цены на электроэнергию для промышленных потребителей в США и России.

Источник: расчеты ИПЕМ по данным Росстата и Министерства энергетики США

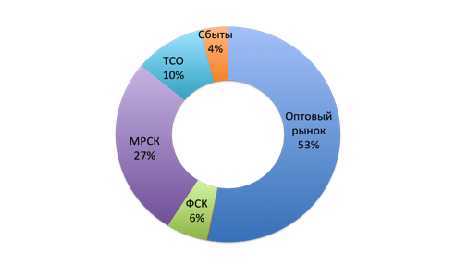

Для России, как и для любой промышленно развитой страны, низкие цены на электроэнергию – важнейший фактор ее конкурентоспособности на мировом рынке. В том случае, если Россия не хочет оставаться на периферии мировых хозяйственных процессов, необходим качественный скачок в плане нормализации ситуации с ценами на электроэнергию для конечных потребителей. Обратимся к структуре цены на электроэнергию, чтобы определить, где возможно искать резервы для ее снижения или хотя бы поддержания на конкурентоспособном уровне (Рисунок 4). Из рисунка видно, что структура цены на электроэнергию фактически состоит из двух, примерно равных, составляющих: сетевой компоненты (формируемой за счет долей территориальных сетевых организаций (ТСО), ОАО «ФСК», ОАО «МРСК») и генерации.

Электросетевая составляющая цены регулируется государством: именно оно устанавливает тарифы на передачу электроэнергии. Доля тарифицируемых государством услуг по передаче электроэнергии увеличилась в конечной цене с 40% в 2008 году до 47% в 2011 году. Причиной роста доли сетей в конечной цене на электроэнергию стал ускоренный рост регулируемых тарифов по сравнению с ростом цен на оптовом рынке. На рост тарифа влияет качество тарифного регулирования, а именно качество планирования расходов в рамках инвестиционных программ, прозрачность процесса их формирования и реализации, в том числе с использованием инструментов бенчмаркинга.

Тем не менее наибольшую долю в конечной цене на электроэнергию (53%) занимает оптовый рынок электроэнергии и мощности (ОРЭМ). Идеологи реформы предполагали создание конкурентной среды именно в рамках оптового рынка. Посмотрим, возможно ли за счет уменьшения цены на нем существенно уменьшить конечную стоимость электроэнергии.

Рисунок 4. Структура цены на электроэнергию для конечного потребителя в 2011 г.

Источник: НП Совет Рынка

Оптовый рынок электроэнергии

На оптовом рынке продавцами и покупателями являются генерирующие компании, операторы экспорта/импорта электроэнергии, сбытовые организации, сетевые компании (в части приобретения электроэнергии для покрытия потерь при передаче), крупные потребители. Оптовый рынок электроэнергии и мощности функционирует на территории регионов, объединенных в ценовые зоны. В первую ценовую зону входят территории Европейской части России и Урала, во вторую – Сибирь. В неценовых зонах (первая включает Архангельскую и Калининградскую области, Республику Коми, вторая – регионы Дальнего Востока), где по технологическим причинам организация рыночных отношений в электроэнергетике пока невозможна, реализация электроэнергии и мощности осуществляется по особым правилам.

В своем нынешнем виде оптовый рынок электроэнергии функционирует с 1 сентября 2006 года, когда постановлением Правительства Российской Федерации были введены новые правила функционирования оптового рынка электроэнергии (мощности).

Необходимо отметить, что попытка создания конкуренции на оптовом рынке наткнулась на препятствие в виде наличия изолированных энергосистем и слабых межсистемных связей с некоторыми из них. Поэтому рынок как таковой был создан только в ценовых зонах, в то время как неценовые зоны и сегодня полностью остаются под тарифным регулированием.

Теперь посмотрим, существует ли на самом деле конкуренция, способная влиять не только на рынок, но и на цены, хотя бы в ценовых зонах.

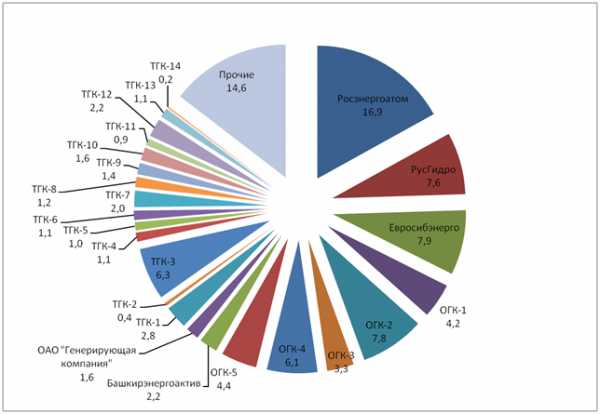

В результате реализации реформы в секторе генерации, где предполагалось создание конкуренции, возникла достаточно дробная структура рынка электроэнергии. Самые высокие доли на рынке (из расчета доли в общем производстве электроэнергии) занимают государственные компании Росэнергоатом и РусГидро: 16,6% и 7,5% соответственно. Доля каждой выделенной из РАО «ЕЭС России» тепловой ОГК и ТГК на момент реорганизации не превышала 6%.

где S — выраженные в процентах доли энергокомпаний в выработке или по установленной мощности.

Индекс может принимать значение от 0 до 10 000. По значениям индекса обычно выделяют четыре типа рынков:

I – HHI меньше 1000. Рынок оценивается как неконцентрированный (или низкоконцентрированный), велик уровень конкуренции;

II – HHI больше 1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный, однако уровень HHI выше 1400 рассматривается как некий предупредительный сигнал;

III – HHI выше 1800, но менее 5000. Рынок считается высококонцентрированным, что позволяет сделать вывод о слабой конкуренции и возможном присутствии на данном рынке доминирующих фирм;

IV – HHI превышает 5000. Очень высокая рыночная концентрация, рынок в большей степени монополизирован.

Наиболее простым способом оценки рыночной концентрации (отсутствия доминирования) является хорошо известный экономистам индекс Херфиндаля-Хиршмана (HHI), который рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в общем его объеме и отражает распределение рыночной власти между всеми субъектами данного рынка.

Так, в 2011 году для оптового рынка электроэнергии России в целом индекс принимает значение 629, что соответствует рынку с низкой рыночной концентрацией и отсутствием доминирования. Однако еще в 2008 году этот показатель был равен 540 (Рисунок 5). Несмотря на то, что показатель все еще находится в зоне низкоконцетрированных рынков, очевидна тенденция повышения концентрации на рынке и усиления рыночного влияния некоторых игроков. Наиболее заметным примером процесса повышения концентрации на рынке стало объединение двух оптовых генерирующих компаний (ОГК-2 и ОГК-6) на базе ОГК-2.

Рисунок 5 Доля энергокомпаний в производстве электроэнергии в 2011 г.

Источник: расчеты ИПЕМ по данным из открытых источников.

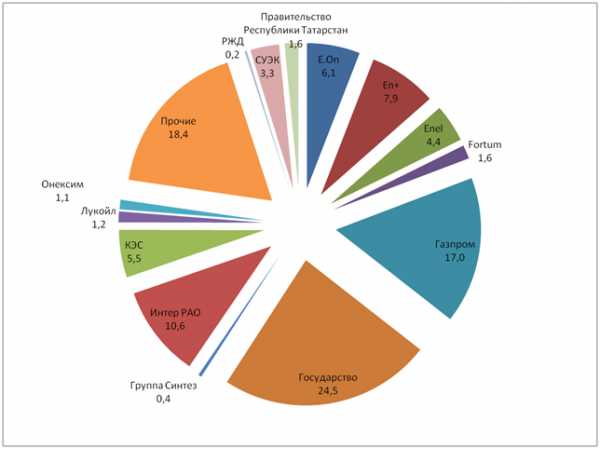

Однако такая оценка ситуации на рынке электроэнергии и мощности не совсем корректна, так как частью генерирующих компаний владеют одни и те же собственники. Например, ОАО «Газпром» владеет контрольными пакетами акций в ОГК-2, ТГК-1 и Мосэнерго и, таким образом, занимает долю на рынке генерации около 17% (Рисунок 6). ОАО «Интер РАО ЕЭС» имеет доли в крупных генерирующих компаниях ОГК-1, ОГК-3, ТГК-11, Башэнергоактив и в результате генерирует более 10% электроэнергии в ценовых зонах оптового рынка.

Рисунок 6 Доля энергокомпаний, принадлежащих разным инвесторам, в производстве электроэнергии в 2011 г.

Источник: расчеты ИПЕМ по данным из открытых источников.

Расчет по отдельным собственникам дает значение индекса в 1 169, что уже соответствует рынку с умеренной концентрацией. Следует также отметить, что с 2008 года этот показатель также вырос вследствие процессов укрупнения и консолидации энергокомпаний под контролем нескольких ведущих игроков — тогда он составлял 1020 (Таблица 1). В структуре собственников следует особенно отметить роль государства. Контролируемые так или иначе государством компании вместе занимают более 54% оптового рынка электроэнергии.

Таблица 1 Уровень концентрации на оптовых рынках электроэнергии

| Индекс HHI | ||||

| по объему производства электроэнергии | по установленной мощности | |||

| 2008 год | 2011 год | 2008 год | 2011 год | |

| По генерирующим компаниям | 540 | 629 | 527 | 619 |

| По собственникам | 1020 | 1169 | 1080 | 1238 |

Несовершенство условий для конкуренции усугубляется исторически сложившимся территориальным размещением различных типов генерации по ценовым зонам: в первой ценовой зоне (Европа и Урал) преобладает тепловая (в основном, газовая) генерация, во второй ценовой зоне (Сибирь) ведущую роль играет гидрогенерация. В сочетании с маржинальным принципом ценообразования, действующим на оптовом рынке, это приводит к естественному и ожидаемому перекосу: в разных ценовых зонах наблюдаются различные по своей сути картины доминирования, или, если точнее, имеются различные возможности для манипулирования рынком. В первой ценовой зоне все рычаги манипулирования сосредоточены в руках поставщиков, хотя стоит отметить, что количество участников рынка достаточно велико, а значит, возможности для чрезмерного манипулирования ограничены. Во второй ценовой зоне основной простор для манипулирования имеется у крупных потребителей, число которых невелико, а доли на рынке, напротив, значительны. В результате в первой зоне средние цены стабильно выше, чем в Сибири, и колебания наблюдаются, главным образом, «в плюс». Во второй же зоне и средние цены ниже, и колебания наблюдаются преимущественно «в минус», вплоть до того, что иногда средневзвешенная цена по зоне оказывается равной нулю.

Однако для электроэнергетики оценка доминирования на рынке по стране в целом (по собственникам и даже по ценовым зонам) является не совсем корректной ввиду наличия значительных инфраструктурных ограничений на перетоки электроэнергии.

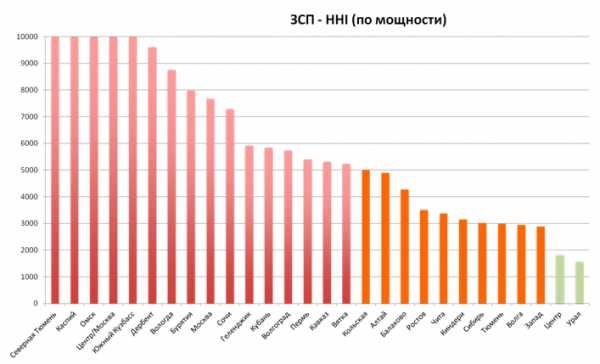

Поэтому в 2007 г. по инициативе ФАС России были введены новые индикативные зоны антимонопольного регулирования — зоны свободного перетока мощности . Новые ценовые зоны, формируемые по границам зон свободного перетока мощности, определяют регионы рынка электроэнергии, на которых оценивается доминирующее положение поставщика. Масштаб рынка для антимонопольного регулирования в условиях существования всего двух ценовых зон был слишком велик и формировал искаженные индикаторы доминирования, поэтому количество зон для их определения было значительно увеличено.

На основании расчётов, проведенных в рамках оценки рыночной концентрации по индексу Херфиндаля-Хиршмана, можно утверждать, что ни одна из зон свободного перетока мощности не является рынком с отсутствием доминирующего положения кого-то из участников. И лишь две зоны можно назвать рынком с умеренной концентрацией: зона № 8, соответствующая части ОЭС Урала, и зона № 25, объединяющая области Центральной России (Рисунок 7). Все остальные зоны являются рынками с высокой концентрацией (наличием доминирования).

Рисунок 7 Уровень концентрации на рынках электроэнергии по зонам свободного перетока, 2011 г.

Источник: ФАС России.

На розничном рынке электроэнергии ситуация еще занимательнее. С самого начала было непонятно, каким образом можно внедрить конкуренцию в рознице, где локальный монополизм особенно силён. Также было не ясно, за счет каких инструментов различные энергосбытовые компании будут конкурировать за потребителя: существующие на данный момент правила ограничивают деятельность энергосбытов в ценообразовании, и зарабатывать они могут только на сбытовой надбавке, поэтому ценовые условия, как и варианты оплаты, у всех одинаковы. До 2012 года существовал спорный, но достаточно интересный механизм ценовой градации потребителей по равномерности их графика потребления — ЧЧИ (число часов использования мощности), который впоследствии был отменен. Этот инструмент позволял энергосбытам, оптимизировавшим пул своих потребителей так, что ЧЧИ собственного закупочного графика было высоким, зарабатывать на разрыве в стоимости электроэнергии между оптом и розницей. В итоге, в отличие от зарубежных стран, опыт которых стал прообразом для нашей реформы и где энергосбытовые компании имеют возможность предложить потребителю различные «ценовые меню», российские энергосбыты просто не имеют возможности конкурировать за потребителя по цене. Добавим к этому сложность перехода потребителя от одного энергосбыта к другому, а также тот очевидный факт, что для любой независимой энергосбытовой компании в качестве бизнеса интересны только крупные потребители, которые давно разобраны, а мелкие потребители и тем более население воспринимаются скорее как обуза. Получается, для того, чтобы сделать вывод об отсутствии конкуренции на розничном рынке электроэнергии, даже математических расчетов проводить не нужно.

Недавно всемирный банк опубликовал очередной рейтинг стран мира по условиям ведения бизнеса (Doing business), в котором, кстати сказать, Россия поднялась со 120-го места на 112-е. Наряду с успехами в упрощении получения разрешений на строительство, в усовершенствовании ряда процедур налогового администрирования, в упрощении создания нового бизнеса и исполнения договорных обязательств, в России по прежнему близкой к критической остается ситуация с крайне сложной и длительной процедурой технического присоединения к системе электроснабжения. Этот показатель, несомненно, отражает картину с конкуренцией на рынках электроэнергии, т.к. становится видно, в какой мере активна конкуренция за потребителя.

В проведенном рейтинге учитывались три показателя: стоимость, количество этапов и количество дней, необходимых для технического присоединения. Легче всего осуществить техническое присоединение к электрическим сетям оказалось в традиционно открытых для бизнеса странах Европы: Германии, Исландии, Швейцарии, Швеции, а так же в новых индустриальных странах Юго-Восточной Азии: Республике Корея, Гонконге, Сингапуре, Тайване, Таиланде. Россия по этому показателю располагается на предпоследнем 185 месте, между Мадагаскаром и Бангладеш. В то время как среднее время подключения к электрическим сетям в мире составляет 107 дней (медианное значение — 100 дней), в Германии — 17 дней, в России этот процесс занимает в среднем 281 день.

Перспективы

После четырехлетнего постреформенного затишья, а по мнению многих – застоя, отечественная электроэнергетика вступает в период новых преобразований. В частности, недавно было объявлено о принятии окончательного решения относительно формата консолидации двух компаний, оперирующих электросетями высокого и среднего напряжения: ОАО «ФСК ЕЭС» (магистральные сети) и ОАО «Холдинг «МРСК» (региональные распределительные сети). В рамках новой схемы ОАО «Холдинг МРСК» будет переименовано в ОАО «Российские сети», и в его уставный капитал будет внесен находящийся в федеральной собственности пакет в 79,55% акций ОАО «ФСК ЕЭС». Объединение планируется завершить только к середине 2013 года. Консолидация всегда влечет за собой управленческую перестройку, что первоначально может негативно сказываться на эффективности функционирования компании и сектора. К тому же, большая компания – не только большие возможности, но и большие трудности, в первую очередь в организации эффективного управления. В то же время, слияние даст возможность реально приступить к решению проблемы «последней мили», а за счет эффекта масштаба высвободятся дополнительные резервы, которые можно направить на выполнение инвестиционных программ или на ограничение роста цен на электроэнергию для конечных потребителей.

Выводы

Часть целей, которые провозглашались в процессе реформы электроэнергетики, безусловно достигнута. Во-первых, в отрасль привлечены инвесторы, в том числе иностранные. Во-вторых, происходит увеличение ввода новых мощностей, хотя и не теми темпами и не в тех объемах, что декларировались изначально. В то же время, конкурентная среда на оптовом рынке электроэнергии не создана: ее отсутствие на ОРЭМ во многом обусловлено высокой степенью рыночной концентрации. Розничные рынки электроэнергии, так же почти не дают примеров реальной конкуренции за потребителя. Ситуация же с подключением к сетям является лучшей иллюстрацией итогов реформы: дорого, долго, непрозрачно.

А.В. Григорьев, к.э.н., руководитель Департамента исследований ТЭК ИПЕМ

А.М. Шафран, к.г.н., эксперт-аналитик Департамента исследований ТЭК ИПЕМ

Журнал «Менеджмент и бизнес-администрирование», № 1/2013, апрель 2013

www.ipem.ru

Энергетика России Википедия

| Энергетика России | |

Энергетика России — отрасль российской экономики. В 2013 году потребление первичных энергоресурсов составило 699,0 млн тонн нефтяного эквивалента, из которых на природный газ пришлось 53,2 %, на нефть — 21,9 %, на уголь — 13,4 %, на гидроэнергию — 5,9 %, на ядерную энергию — 5,6 %[1]. Традиционной, исторически самой значимой отраслью является топливная энергетика. В 20-30-х годах XX века новый толчок энергетическому развитию СССР дало масштабное строительство районных тепловых и гидроэлектростанций в рамках ГОЭЛРО. В пятидесятые годы прогресс в энергетической области был связан с научными разработками в области атомной энергии и строительством атомных электростанций. В последующие годы происходило освоение гидропотенциала сибирских рек и ископаемых ресурсов Западной Сибири.

Страна обладает существенными запасами энергетических ископаемых и потенциалом возобновляемых источников, входит в десятку государств, наиболее обеспеченных энергоресурсами.

Электроэнергетика[

ru-wiki.ru

Электроэнергетика России

Кафедра Мировой Экономики

Курсовая работа

по предмету

“Экономическая География и Региональная Экономика”

Тумаркин А. В. Научный руководитель:

группа М-12 доцент Нардюжев Ю.Ф.

ЭЛЕКТРОЭНЕРГЕТИКА РОССИИ

План работы

I. Введение. Общие аспекты.

II. Основная часть.

1. Типы и виды электростанций.

Преимущества и недостатки.

2. Энергосистема.

Единая Энергосистема России.

3. Текущее положение в отрасли.

4. Проблемы развития атомной энергетики.

5. Концепция энергетической политики в

новых экономических условиях.

III. Заключение. Выводы и предложения.

I. Введение. Общие аспекты.

Электроэнергетика — отрасль промышленности, занимающаяся производством электроэнергии на электростанциях и прередачей ее протребителям.

Энергетика является основой развития производственных сил в любом государстве. Энергетика обеспечивает бесперебойную работу промышленности, сельского хозяйства, транспорта, коммунальных хозяйств. Стабильное развитие экономики невозможно без постоянно развивающейся энергетики.

Энергетическая промышленность является частью топливно-энергетической промышленности и неразрывно связана с другой составляющей этого гигантского хозяйственного комплекса — топливной промышленностью.

Российская энергетика — это 600 тепловых, 100 гидравлических, 9 атомных электростанций. Общая их мощность по состоянию на октябрь 1993го года составляет 210 млн квт. В 1992 году они выработали около 1 триллиона кВт/ч электроэнергии и 790 млн. Гкал тепла. Продукция ТЭК составляет лишь около 10% ВПП страны, однако доля комплекса в экспорте составляет около 40%(в основном за счет экспорта энергоносителей).

В 1992 году экспортировано в страны Европы и Азии свыше 2% всей электроэнергии произведенной в стране. Общая длина линий электропередач составила 2.5 млн километров. Более 1.10 миллиона человек занято в электроэнергетике.

За последние 80 лет промышленное производство электроэнергии увеличилось в тысячу с лишним раз (см. таблицу 1 ), была создана единая энергосистема и около сотни районных энергосистем. Плоды гигантомании советского времени воплотились в этой отрасли более, чем где-либо еще. Многие из гигантов электроэнергетики размещены неравномерно, экономически и географически неправильно, но это не уменьшает ценность таких объектов — сейчас их не перенесешь и не пререпрофилируешь.

¨ Таблица 1. Динамика роста электроэнергетики России (1985-1992)

Текущая задача российской электроэнергетики — правильное и целесообразное использование ресурсов уже имеющихся предприятий этой отрасли, что невозможно без эффективного сотрудничества с другими отраслями промышленности.

II. Основная часть

1. Типы и виды электростанций. Преимущества и недостатки.

Теплоэнергетика

Около 75% всей электроэнергии России производится на тепловых электростанциях. Большинство городов России снабаются именно ТЭС. Часто в городах используются ТЭЦ — теплоэлектроцентрали, производящие не только электроэнергию, но и тепло в виде горячей воды. Такая система является довольно-таки непрактичной т.к. в отличие от электрокабеля надежность теплотрасс чрезвычайно низка на больших расстояниях, эффективность централизованного теплоснабжения сильно при передаче также понижается. Подсчитано, что при протяженности теплотрасс более 20 км (типичная ситуация для большинства городов) установка электрического бойлера в дельно стоящем доме становится экономически выгодна.

Гидроэнергетика

ГЭС производят наиболее дешевую электроэнергию, но имеют доволен-таки большую себестоимость постройки. Именно ГЭС позволили советскому правительству в первые десятилетия советской власти совершить такой прорыв в промышленности.

Современные ГЭС позволяют производить до 7 Млн Квт энергии, что двое превышает показатели действующих в настоящее время ТЭС и АЭС, однако размещение ГЭС в европейской части России затруднено по причине дороговизны земли и невозможности затопления больших территорий в данном регионе. Построеные в западной и восточной сибири мощнейшие ГЭС несомненно нужны и это — важнейший ключ к развитию Западносибирского а также энергоснабжению Уралького экономических районов. Важным недостатком ГЭС является сезонность их работы, столь неудобная для промышленности.

Атомная энергетика.

Первая в мире АЭС — Обнинская была пущена в 1954 году в России. Персонал 9 российских АЭС составляет 40.6 тыс. человек или 4% от общего числа населения занятого в энергетике. 11.8% или 119.6 млрд. Квч. всей электроэнергии, произведенной в России выработано на АЭС. Только на АЭС рост производства электроэнергии сохранился : в 1993 году планируется произвести 118% от объема 1992 года.

¨ Таблица 2. Действующие АЭС России и их характеристики.

АЭС, являющиеся наиболее современным видом электростанций имеют ряд существенных преимуществ перед другими видами электростанций: при нормальных условиях функционирования они обсолютно не загрязняют окружающую среду, не требуют привязки к источнику сырья и соответственно могут быть размещены практически везде, новые энергоблоки имеют мощность практичеки равную мощности средней ГЭС, однако коэффициэнт использования установленной мощности на АЭС (80%) значительно превышает этот показатель у ГЭС или ТЭС.

Значительных недостатков АЭС при нормальных условиях функционирования практически не имеют. Однако нельзя не заметить опасность АЭС при возможных форс-мажорных обстоятельствах:землетрясениях, ураганах, и т. п. — здесь старые модели энергоблоков представляют потенциальную опасность радиационного заражения территорий из-за неконтролируемого перегрева реактора.

mirznanii.com