Сущность и структура пассивов — Студопедия

ТЕМА 3.4. УПРАВЛЕНИЕ ФИНАНСОВЫМИ ПАССИВАМИ (СОБСТВЕННЫМ КАПИТАЛОМ И ОБЯЗАТЕЛЬСТВАМИ)

1. Сущность и структура пассивов.

2. Управление собственными средствами.

3. Управление заемными средствами.

4. Финансовый леверидж.

5. Кредитование субъекта хозяйствования работниками.

Пассив – раздел бухгалтерского баланса, в котором отражены источники финансирования материального и нематериального имущества субъекта хозяйствования (собственный капитал и обязательства). Это средства, которые будут вложены в финансовые активы (оборотные и необоротные средства), в имущественный капитал (средства производства). Это потенциальный имущественный капитал, то есть производственные (предназначенные для получения дохода) деньги предприятия.

Имущество хозяйствующего субъекта – совокупность материальных и нематериальных ценностей, включая права на них, предназначенных для получения дохода.

Источники имущественного капитала – источники, из которых субъект хозяйствования, вне зависимости от того, какой он (индивидуальный частный, корпоративный или государственный), получает средства для производственной деятельности.

Первый источник – сбережения владельцев бизнеса и нераспределенная прибыль компаний.

Второй источник – заемные средства, полученные либо в результате продажи облигаций, либо путем займов у банков или других финансовых организаций.

Третий источник – продажа акций.

Большая часть основного капитала финансируется за счет амортизационных отчислений на существующее оборудование. Запасы материалов зачастую финансируются через получение торгового кредита у поставщиков. Правительство также является крупным источником финансов (трансферты для финансирования инвестиций, снижение или отсрочка уплаты налогов и др.).

Основные элементы пассивов – собственные (собственный капитал) и заемные (заемный капитал) финансовые ресурсы (обязательства): долгосрочные обязательства (долгосрочная задолженность, долгосрочные займы) и краткосрочные обязательства (текущие обязательства, краткосрочная задолженность, краткосрочные займы).

Долгосрочные обязательства – обязательства, которые должны быть оплачены в течение времени, превышающего год. Например, долгосрочные векселя, облигации, арендные платежи, пенсионные выплаты (если существует пенсионный фонд, образуемый за счет периодических взносов работников) и др.

Краткосрочные обязательства – обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств (в течение года). Это счета и векселя к оплате, задолженность по налогам или заработной плате, а также отсроченные налоги, авансы, долговые свидетельства о получении краткосрочных займов, подлежащая к оплате в текущем году часть долгосрочных обязательств и др.

Краткосрочные и долгосрочные обязательства иногда называют внешними обязательствами(заемными средствами). Они трактуются как будущие убытки.

Собственные финансовые ресурсы – средства собственников предприятия и накопленная прибыль.

В акционерных обществах вложенные средства подразделяются на акционерные средства по их номинальной стоимости и на дополнительные средства (резерв переоценки и эмиссионная премия – разница от продажи акций по рыночной цене и номинальной стоимости).

В составе накопленной прибыли может выделяться резерв прибыли – средства, которые используются для поддержания дивидендов на должном уровне в убыточные годы или обращен в акционерный капитал по решению совета директоров.

Исходя из разумной предосторожности, в составе пассива могут формироваться различного рода резервы (для предотвращения нарушений нормального хода производственной деятельности) в составе краткосрочных или долгосрочных обязательств, а также собственных средств.

Резервы разделяются на три категории:

1. Резервный капитал в собственном смысле слова. Он создается из чистой прибыли после уплаты налогов, имеет характер добавочного капитала. К нему относятся предписанные законом резервы, добровольные резервы и нераспределенная прибыль.

2. Оценочные резервы, которые отражают стремление предпринимателей оградить себя от неустойчивой конъюнктуры и инфляционных потерь. Создаются из валовой прибыли, то есть до уплаты налога. Предназначены для покрытия текущих или будущих убытков или расходов: резерв сомнительных долгов, фонды возмещения (амортизационные фонды и др.).

3. Резервы, имеющие характер долгов. Создаются, как и предыдущая группа, из валовой прибыли. К ним относятся пенсионные фонды, депозиты служащих, резервы для выплаты бонусов (премий, дополнительных вознаграждений) персоналу и др.

Управление пассивами (собственными и заемными средствами) – формирование оптимальной структуры пассивов, выработка политики привлечения на выгодных условиях капиталов, а также определение наиболее выгодной комбинации собственных и заемных средств.

Пассивы предприятия: классификация

Что такое пассивы? Если активы – это имущество компании, то пассивы это источники, за счет которых это имущество сформировано. Сюда включается как собственный капитал предприятия, так и привлеченные средства. Пассив это финансовый фундамент компании, не менее важный, чем ее активы. В бухгалтерской отчетности сумма всех активов равна сумме всех пассивов.

Классификация пассивов

Итак, пассивы предприятия это фактически то, что формирует его имущество. Пассивы классифицируются по ряду признаков. По принадлежности компании выделяют:

собственные

привлеченные

заемные

Заемные пассивы являются одновременно источником формирования имущества организации и расходами будущих периодов. По источникам привлечения средств выделяют:

- внешние – образованные за счет сторонних средств (кредиты, займы, кредиторская задолженность)

- внутренние – сформированные за счет собственных средств предприятия (нераспределенная прибыль, добавочный капитал)

По срочности погашения выделяют следующие виды пассивов:

- постоянные – не являются обязательствами, то есть не требуют расходов для погашения, например, уставной капитал

- наиболее срочные – обязательства, срок по оплате которых наступил

- краткосрочные – срок погашения которых наступит в течение года

- долгосрочные – срок выплаты по обязательствам наступит не ранее, чем через год

Все источники формирования имущества предприятия в отчетности делятся на два вида:

капитал

обязательства

К первому относятся собственные деньги компании, образованные за счет вклада в уставный капитал, резервов, добавочного капитала, нераспределенной прибыли и прочих финансовых инструментов. Ко второму относятся заемные средства.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

Уставный капитал

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

Резервный капитал

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Добавочный капитал

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Нераспределенная прибыль

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

ο кредиты и займы

ο кредиторская задолженность

ο отложенные налоговые обязательства (ОНО)

ο оценочные обязательства (ОО)

ο резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

- реальные

- скрытые

- мнимые

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Финансовая устойчивость предприятия

Пассив баланса отражает финансовую устойчивость предприятия. Для этого используется коэффициент финансового левериджа (КФЛ). КФЛ рассчитывается как соотношение обязательств и капитала организации.

КФЛ=О/К

Показатели берутся из пассива баланса по строкам «итого капитал» и «итого обязательства». Причем в сумму обязательств включаются и долгосрочные и краткосрочные задолженности.

Нормальным считается соотношение от 1 до 2. То есть, либо капитал равен обязательствам, либо обязательства превышают собственные финансы компании не более, чем в 2 раза.

Слишком большой показатель КФЛ свидетельствует о зависимости предприятия от заемных средств. Слишком низкий показатель может говорить об упущенных возможностях развития бизнеса за счет привлеченных ресурсов. Вот такие, к примеру, показатели у Газпрома за 2018 год с сайта investing.com:

КФЛ=О/К = 7 510 431 / 13 300 009 = 0.565

Итого, коэффициент относительно низкий, что говорит о невысокой доле привлеченных средств. Однако для гигантской сырьевой компании с государственной поддержкой это вряд ли является существенным недостатком. Более важным моментом видится эффективное управление с учетом интересов миноритарных акционеров.

Предприятию необходимо контролировать собственные пассивы с целью предотвращения просрочек по задолженностям, а также выявления скрытых и мнимых обязательств. Также следует следить за соотношением собственных и привлеченных финансов для недопущения зависимости организации от внешних кредиторов и сохранения финансовой устойчивости.

С точки зрения инвестиционной привлекательности компании при оценке пассива баланса инвестору в первую очередь следует обратить внимание на собственный капитал предприятия. Если показатель имеет отрицательное значение, то это означает полную зависимость компании от кредиторов и финансовую несостоятельность бизнеса.

3.8 Состав и структура пассива баланса.

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала)

Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение. Таким образом, в пассиве баланса отражаются источники финансирования.

Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы к ним относятся:

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. К ним относятся:

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. К ним относятся:

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

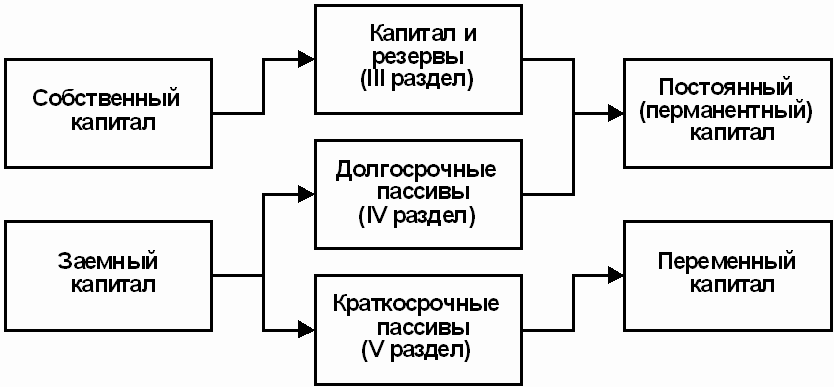

По степени принадлежности используемый капитал подразделяется на собственный (III раздел баланса) и заемный (IV и V разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — III и IV разделы баланса и краткосрочный — V раздел баланса. Структура пассива баланса приведена на рис. 2.

Рис. 2. Схема структуры пассива баланса

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия

что это такое, виды и структура на предприятии

Добавлено в закладки: 0

Что такое пассивы и активы – это, то что формирует бухгалтерский баланс предприятия. Собственность предприятия в какой-либо форме — это активы; пассивы отражают все обязательства по долгам.

Все нематериальные и материальные ценности, которые имеются у компании, равно как и имущественные права представляют собой активы предприятия. Источники образования средств, которые имеются у предприятия, обязательства по платежам отражают пассивы. Активы — это непосредственно имущество компании, а пассивы — средства, за счет которого формируется имущество. Пассивы включают акционерный, уставной, заемный, кредитный капитал.

Структура активов и пассивов

Активы принято классифицировать так:

- по характеру участия в производстве: оборотные или внеоборотные;

- по форме функционирования: нематериальные, финансовые, материальные;

- зависимо от права собственности: собственные или арендуемые;

- по источникам формирования: валовые и чистые;

- по степени ликвидности: высоколиквидные, абсолютно ликвидные, слаболиквидные, среднеликвидные, неликвидные.

Пассивы и активы отражает бухгалтерский баланс предприятия, составляется на определенный период. Балансовое равновесие обозначает равенство пассивов и активов.

Активы в балансе располагаются в порядке возрастания ликвидности, а пассивы расположены в порядке срочности вовлечения в оборот.

Рассмотрим, более детально, что значит активы и пассивы. Пассивы и активы. При первом упоминании о них, у большей части людей появляются ассоциации с сальдо, балансом, бухгалтерским учетом и так далее. Но, большинство людей путают данные понятия, а некоторые и совсем не знают, что это такое.

Не будем углубляться сильно в дебри и сыпать экономическими сложными терминами, ведь они, часто, сложны для понимания людей, которые не имеют экономического образования, постараемся все изложить просто. Возьмем за основу работы известного предпринимателя, автора и инвестора многих научных трактатов Кийосаки Роберта.

Согласитесь, не так часто, можно услышать в повседневной жизни слово актив или пассив. Наверняка, даже, не все бухгалтера способны дать четкое определение этим терминам с точки зрения управления личными финансами.

Определение активов

Начнем с определения активов. Актив – это какое-либо имущество или права на него, которые приносят деньги в карман, и генерируют денежный поток. К активам можно также отнести то, что в данный момент имеете и намереваетесь в ближайшем будущем продать за большую цену, чем тратили на приобретение. Что может стать активом? Целый перечень разных вещей:

Недвижимость. Она, будучи сданной в аренду, приносит своему хозяину стабильный доход, и от него не требует никаких затрат сил и активных действий.

Акции. Имея долю чужого бизнеса на руках, можно из него извлечь двойную пользу. Во-первых, всем, кто владеет акциями выплачиваются периодически дивиденды, которые пропорциональны доле бизнеса держателя акций. А во-вторых, когда приобрели акции на продолжительный срок (это называется стратегией «buy & hold» — купи и удерживай), то спустя несколько лет, возможно продать их, и на этом выручить немалую прибыль. При условии, конечно, что вложили в акции прогрессирующей компании, ведущей успешную деятельность и увеличивается в цене.

Доли и паи и в инвестиционных фондах (ПИФы).

Авторские гонорары, которые возможно получать от интеллектуальной запатентованной собственности, такой как картины, музыка, рукописи.

Деньги, которые хранятся в банке на депозитных счетах по высоким ставкам, и приносят доход, как проценты по депозиту.

Средства, которые дали юридическим лицам в долг, то есть долговые расписки.

Всякие другие вещи, которые принадлежат Вам и не лежат мертвым грузом, а сданы в аренду другим лицам, и приносят владельцу плату за эксплуатацию. К таковым возможно отнести что угодно: технику, оборудование, автомобиль, в общем все то, что приносит в карман деньги.

Определение пассивов

В отношении пассивов – это то, что отнимает денежные средства. Недвижимое и движимое имущество, которое используется для личных нужд и требует расходов на содержание и долговые обязательства, в отношении к другим юридическим и физическим лицам.

К пассивам можно также отнести:

Ссуды или потребительские кредиты, которые взяты в банковских учреждениях;

Ипотечные кредиты;

Эксплуатируемое лично имущество;

Кредиты, которые взяты для покупки ценных бумаг;

Дом или квартира, в котором проживаете;

Выданные векселя, долговые расписки, аккредитивы и чеки в пользу других лиц.

Квартира, кстати, один из спорных моментов в разделении имущества на пассивы и активы, ведь она может выступать вторым или первым. Давайте это рассмотрим на примере. Допустим, получили в наследство или приобрели квартиру. После этого есть два способа развития событий.

Первый – сдаете ее другим людям внаем, получая за это регулярно арендную плату. Это яркий пример получения пассивного дохода, когда капитал работает на Вас. Достаточно вложить один раз его куда-нибудь, и затем, не затрачивая времени и сил получаете доход. Стоимость Вашей квартиры при всем этом, растет из года в год. Под влиянием инфляционного механизма, это является неизбежным, и даже если проходит финансовый кризис, со временем ее цена восстанавливается.

Это главное отличие от банковского депозита, которое заключается в том, что его сумма, ввиду инфляции, каждый год проседает (этого можно избежать лишь оставляя на счету накопленные проценты, реинвестируя вклад), но тогда это не пассивный доход, а просто сохранение без потерь от инфляции денежных средств.

И второй случай – лично в эту квартиру заселяетесь, или пускаете туда безвозмездно своих родных. Так квартира становится пассивом, так как Вы мало того, что арендную плату не получаете, а еще и должны оплачивать ежемесячно коммунальные счета. Как видите, одна и та же вещь может стать одним из самых полезных активов, так и самым большим пассивом, в особенности когда ее купили в ипотеку.

Активы и пассивы в случае с бизнесом

С бизнесом, кстати, получается аналогичная ситуация. Кажется, любой бизнес является потенциальным активом, в отличие от других вещей, которые возможно приобрести для личного использования, он создается заведомо для получения прибыли. Однако, не все так просто. Категория, к которой относят бизнес, определяется его финансовым итогом. Если бизнес приносит регулярно чистую прибыль, то это, безусловно, актив. А если его содержание в себе несет лишь убытки, то пассив.

К активам, как уже говорилось, возможно отнести все приносящее доход, и работа – это тоже некий актив. Но, самая большая привлекательность у активов, которые могут приносить пассивный доход.

На самом деле пассивы могут быть тоже приятными вещами. К примеру, расходы на то, что нам доставляет удовольствие: приобретение предметов роскоши, походы в ресторан, технологических новинок – это также пассивы, что с точки зрения бизнеса плохо. Но, без всего этого сложно себе представить нормальную жизнь. Поэтому не нужно отказываться полностью от пассивов, а нужно просто искать баланс, в котором бы активы были больше пассивов.

Баланс пассивов и активов

Как стало очевидно, отказаться вовсе от пассивов никак не получится, придется для этого сильно уменьшить уровень жизни и научиться обходиться практически без всего. Поэтому просто стоит стремиться, чтобы все пассивы перекрывались с лихвой активами. Не идите на поводу у гениев маркетинга и рекламы, и не пытайтесь купить как можно больше вещей только потому, что это модно сейчас и все так делают.

Да, это тяжело, так как просто оглядевшись вокруг возможно увидеть много людей, которые живут, что называется, не по средствам. Подумайте, жизнь в вечной каббале долгов и кредитов – это то, о чем мечтали? Вряд ли.

Как говорил Кийосаки Роберт: Богатые люди осознают разницу и покупают активы. Бедные люди – приобретают пассивы. А средний класс, ввиду финансовой неграмотности, покупает пассивы, которые принимает за активы». И с этим трудно поспорить, так как всякий, грамотный экономически человек будет всеми силами стремиться приобретать активы, и не увеличивать больше нормы собственные пассивы, будучи уверенным, что это его приведет к богатству.

Посмотрите на деятельность каждого миллионера, они все являются владельцами облигаций, акций, управляют фирмами, заводами, предприятиями, разрабатывают месторождения полезных ископаемых и так далее. Все это, правда, активы такого уровня, который является труднодостижимым для простых людей.

Возможность использования активов и пассивов

Активы дают возможность достичь финансовой свободы, о которой каждый мечтает. И человеку, который добился ее, уже не требуется за деньги работать, ведь деньги начинают в буквальном смысле работать за него. Конечно, можно сказать сейчас, что богатые люди и живут с шиком, приобретая себе шикарные машины, загородные особняки, украшения, личные яхты и так далее.

Но, все эти расходы, учтены до мельчайшей детали в их финансовом плане и, ни один миллионер, не будет значительно тратиться, не будучи уверенным, что он может это себе позволить, без ущерба для собственного бюджета. Покупая активы, не нужно тешить себя ожиданиями, что они будут приносить доход немедленно. Чтобы они стали работать и увеличивать состояние владельца, необходимо время, часто немалое.

Но, не стоит этого пугаться. И если сейчас активы, которыми обладаете – это только работа по найму, а число пассивов, будь то кредиты или долги, зашкаливает, то необходимо задуматься, все ли правильно делаете, и что будет конечной станцией деятельности – желаемая финансовая свобода или замкнутый круг «только заработал, сразу потратил».

Человек является сам творцом своей судьбы, поэтому только Вам решать. Больше размышляйте, какие активы возможно приобрести, рассматривайте все новые дела, как возможность заработать и не сворачивайте с выбранного пути, каким бы он тернистым не казался.

Мы постарались дать наиболее полное определение и понятие термина активы и пассивы, раскрыть суть его баланса. Оставляйте свои комментарии или дополнения к материалу.

Пассив баланса | Современный предприниматель

Разделение бухгалтерских показателей на две категории – актив и пассив, помогает систематизировать данные о деятельности компании, сформировать полную экономическую картину текущего состояния предприятия. На равенстве пассива и актива строится основная отчетность организаций – баланс (Приказ Минфина от 2 июля 2016 г. № 66н). Для Пассива в отчете отводится правая табличная часть. Для разнесения данных по статьям баланса используют суммы остатков по бухгалтерским счетам на отчетную дату.

Пассив баланса: определение и правила заполнения

Пассив представляет собой комплекс систематизированных итоговых показателей об источниках создания прибыли. В отчете они делятся на группы с последующей детализацией. Критерием разбиения на категории является происхождение капитала. Содержание статей баланса регулируется ПБУ 4/99. В пассиве баланса сгруппированы:

- Капитал.

- Обязательства предприятия долгосрочного характера.

- Обязательства, погасить которые надо в краткосрочной перспективе.

Пассив состоит из разделов, которые формируются группами статей баланса. Статьи баланса представлены строками отчета, предназначенными для отдельных показателей. Они нужны для отражения значений на отчетные даты имущества предприятия, источников его происхождения и имеющихся у компании непогашенных обязательств.

Структура пассива баланса

Каждый из трех разделов пассива отражает источники формирования активов организации, показывают, какая имеется основа у предприятия для извлечения выгод материального характера. В 1 разделе показываются собственные ресурсы учреждения, представленные капиталом и созданными резервами. Эти ресурсы подразделяются на категорию постоянных и временных. В постоянную часть входит уставный капитал, который формируется при открытии организации. Переменные показатели собственной ресурсной базы формируются за счет создаваемых резервов, проведения переоценки.

Остальные разделы пассива баланса отведены для фиксации обязательств перед контрагентами. Раздел 2 посвящен задолженности организации, которая осталась на отчетную дату непогашенной, а дата окончательного расчета по сформированным займам должна наступить не ранее, чем через 12 месяцев. К разделу 3 относятся краткосрочные обязательства, которым присуща высокая интенсивность изменения общего показателя задолженности предприятия. Эти долги должны быть погашены предприятием полностью в ближайшие 12 месяцев.

В пассиве баланса отражаются детализированные значения показателей по каждому разделу благодаря статьям отчета. Степень детализации зависит от формы баланса:

- в полной форме отчета (приложение 1 Приказа № 66н) постатейные расшифровки дают подробное представление о каждом показателе;

- в сокращенном варианте баланса (приложение 5 Приказа № 66н) статьи объединяются в подгруппы и показывают укрупненные показатели, это необходимо для упрощения процедуры составления отчета лицами, применяющими УСН.

Статьи пассива баланса

Сальдо счетов бухгалтерского учета и строки баланса соотносятся так:

- для статьи 1310 пассива, именуемой «Уставный капитал», значение показателя берется из остатка по 80 счету;

- по строке 1320 отражается значение остатка счета 81;

- строка 1340 предназначена для детализации сальдо счета 83 в части, касающейся внеоборотных активов;

- остальные суммы по 83 счету находят отображение в строке баланса 1350;

- строке 1360 соответствует сальдо 82 счета;

- строка 1370 аккумулирует в себе значение 84 счета.

Счета пассива баланса должны быть выражены в положительных числовых обозначениях. Исключение делается для строки 1370, которая может быть в форме отрицательного значения. Знак перед суммой зависит от того, каким был итог финансовой деятельности предприятия – прибыль или убыток.

Раздел с долгосрочными обязательствами может оказаться незаполненным, если у организации нет такого типа задолженностей. Показатель долгосрочных обязательств берется из счета 67. Особенность займов с длительным сроком погашения в том, что проценты по ним в балансе отражаются в разделе краткосрочных обязательств. Строка 1420 соответствует счету 77, в строке 1430 показывают сальдо по счету 96.

Краткосрочные обязательства заполняются на основании данных из 66, 67 счетов. Кредиторскую задолженность формирует комплекс счетов – для нее берутся только кредитовые остатки по счетам учета 60, 68, 62, 69, 71, 70, 75, 73, 76. Дебетовые суммы по этим же счетам будут отражаться в Активе баланса. Пассив баланса – таблица с кодовыми обозначениями этой части отчета выглядит так:

Финансовые пассивы: анализ, структура. Пассивы

Пассивы — это операции, формирующие банковские ресурсы. Для каждого коммерческого учреждения они очень важны. Во-первых, факторами надёжности банка является стабильность ресурсов, их структура и величина. Во-вторых, на объем прибыли влияет и цена ресурсов. В-третьих, база денежных средств определяет объемы активных операций, которые приносят доходы банку.

Понятие пассивов финансового учреждения

Что это такое? Пассивные операции играют очень важную социальную и народнохозяйственную роль: собирают временно свободные средства населения и предприятий, что позволяет удовлетворить потребности экономики в оборотном и основном капитале, произвести вложения денежных средств (сбережений) в инвестиции, предоставить кредиты населению. Доходы от вкладов и по долговым ценным бумагам частично могут покрывать убытки населения от инфляции.

Пассивами банка являются: эмиссионный доход, прибыль, фонды, уставный капитал. Сюда же относят и другие группы. Это — дополнительный и резервный капиталы, активы инвесторов, нераспределенная прибыль, вклады населения.

Структура пассивов

Теперь перейдем к более подробному рассмотрению классификации средств финансовых учреждений. Пассивы банка делятся на две группы.

Первая — это обязательства финансовой организации перед банками-кредиторами и вкладчиками (так называемые пассивные кредитные операции). Здесь все понятно. По данным операциям банк выступает в роли заемщика, а клиенты — кредиторами.

Первая — это обязательства финансовой организации перед банками-кредиторами и вкладчиками (так называемые пассивные кредитные операции). Здесь все понятно. По данным операциям банк выступает в роли заемщика, а клиенты — кредиторами.Ко второй группе относятся операции, формирующие собственные ресурсы, не требующие возврата. Здесь так же все просто. Иными словами, это собственные и заемные средства.

Анализ пассива финансово-кредитного учреждения

В чем его предназначение? Проводят анализ пассивов банков для определения их места в структуре государственных и негосударственных учреждений. Финансовые пассивы включают в себя сравнение прогнозируемых показателей с их расчетными характеристиками. При анализе различают собственные средства банка и привлеченные «внебанковские» деньги. Их соотношение должно быть больше единицы. Если данный показатель ниже, то появится риск не возврата вложенных инвесторами капиталов в данный банк.

Управление финансовой организации, аудита и внутренней статистики, а также аккредитованные государственные органы постоянно проводят контроль и анализ пассивов банковских учреждений. Привлеченные средства и их количество определяет, какую процентную долю та или иная финансовая организация будет занимать в банковской системе страны. Для того чтобы она нормально функционировала, эта доля не должна превышать 10-11 %.

Анализ собственных средств

Что это такое и для чего его проводят? Анализ собственных средств может затруднить тот фактор, что банковский рынок непостоянен. При помощи регулярного анализа пассивов банка можно предвидеть некоторые риски. И разработать дальнейшую программу по их минимизации.

При анализе собственных средств оценивают следующие показатели: динамику, структуру, состав пассивов, сравнение собственных средств с использованием показателей брутто и нетто, изменение добавочного и уставного капитала. Такой анализ пассива дает представление о видах, специфике и структуре формирования источников средств. А для этого нужно проанализировать собственный и заемный капитал. Это исследование на качественную и количественную характеристику. На основе таких данных делают выводы об изменениях в структуре пассивов, определяют, каковы их показатели за месяц, год, несколько лет. За счет этого можно сделать прогноз о возможных будущих инвестициях и удостовериться в стабильности предприятия.

Депозиты до востребования в текущих пассивах банка

Текущие пассивы представляют собой остатки денежных средств на конец операционного дня на счетах клиентов. Эти остатки могут быть различными и изменяться от нуля до максимальных значений, так как материальное положение населения разное и непрерывно меняется. Если предположить, что вдруг произойдет обнуление по всем счетам, то уйдут в минус и текущие активы банка. На самом деле риск возникновения данной ситуации минимален, поскольку открытие и закрытие вкладов клиентов носит хаотичный порядок. Таким образом, текущие пассивы — это совокупность случайных и независимых величин в общей массе счетов.

Преобразование «коротких» средств в «длинные»

Это происходит при помощи поддержки общей массы «коротких» средств за счет восполнения выбывающих ресурсов.

В результате чего создается несжимаемый остаток или объем текущих пассивов, который банку необходимо поддерживать на протяжении всей своей деятельности. Ведь только в этом случае ее можно будет разместить в постоянные активы с регулярным ресурсом (нетто-капитал). Вот почему так важно непрерывное пополнение текущих счетов и их постоянное увеличение.Привлечение текущих пассивов

Если происходит увеличение объема денежных средств на счетах клиентов, значит, возрастает уровень доверия к банкам, а следовательно, есть повод для расширения видов услуг, предоставляемых гражданам. Немалую роль здесь играют «безбалансовые» отделения финансово-кредитных учреждений. Внедрение в массы пластиковых карт и различных платежных систем создает хорошие условия для повышения уровня текущих пассивов.

Банки уделяют особое внимание увеличению средств до востребования абсолютно всех категорий клиентов (физических, юридических лиц). Кроме «карточных» проектов, внедряются различные «зарплатные», «пенсионные» и другие. Они, в общем объеме, формируют значительную часть текущих пассивов. Одной из особенностей такого капитала следующая: он и есть составная и дешевая часть ресурсов, позволяющая банку сформировать значительную процентную маржу. Основными «дешевыми» ресурсами учреждения как раз и являются текущие пассивы, поскольку они способствуют снижению процентных ставок по услугам кредитования.

Разновидности пассивов

Так как пассивы — это еще и обязательства предприятий (финансовые), то они формируются за счет кредитов. В связи с этим, различают краткосрочные и долгосрочные обязательства, зависящие от периода кредитования. Чем они отличаются друг от друга?

Краткосрочные обязательства предусматривают погашение ссудной задолженности в срок до одного года (например, банковский овердрафт, различные торговые кредиты).

Долгосрочные могут погашаться и в течение нескольких лет (задолженность по лизингу и различные виды кредитов).

Пассивы в бухгалтерском балансе

Пассивы — это составная часть бухгалтерского баланса. В них отражаются все поступления средств банка. Текущие или краткосрочные обязательства в бухгалтерском балансе отражаются выше. Они могут существовать в пределах одного производственного цикла. Здесь все просто. Соответственно, долгосрочные обязательства выполняются не в одном производственном цикле. Активы и пассивы в бухгалтерском балансе всегда должны находиться в равновесии, а разница между их суммой — это есть капитал (собственный) владельца компании. Это очень важный показатель. Упомянутая величина может отображать остаток капитала собственника, если произойдет продажа всех активов, а вырученные деньги уйдут на погашение долгов. Иными словами, если активы — это своего рода имущество компании, то финансовые пассивы — это капитал, за счет которого образовалось это имущество.Все активы и пассивы отражены в балансе компании. Он составляется на каждый заданный (определенный) отчетный период.

Структура пассивов — это… Что такое Структура пассивов?

- Структура пассивов

- Структура пассивов

- Структура пассивов — соотношение долей различных видов обязательств и собственных средств в общей сумме пассивов предприятия.

По-английски: Structure of liabilities

Финансовый словарь Финам.

.

- Структура основных фондов

- Структура предложения

Смотреть что такое «Структура пассивов» в других словарях:

СТРУКТУРА, ФИНАНСОВАЯ — структура активов и пассивов юридического лица … Большой экономический словарь

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

Фондирование — (Funding) Фондирование это процесс финансирования активных операций банка Ставка и коэффициент фондирования при расчетах матрицы, целевое фондирование и его источники Содержание >>>>>>>>> … Энциклопедия инвестора

Банковская система — (Banking System) Банковская система это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, которые действуют по единым правилам денежно кредитной политики страны Определение банковской системы,… … Энциклопедия инвестора

Бухгалтерский баланс — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

IPO — (Публичное размещение) IPO это публичное размещение ценных бумаг на фондовом рынке Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные… … Энциклопедия инвестора

Эмиссия — (Emission) Эмиссия это выпуск в обращение денег и ценных бумаг Общее понятие эмиссии, денежная эмиссия, эмиссия ценных бумаг, связь эмиссии и инфляции Содержание >>>>>>>>>> … Энциклопедия инвестора

Леверидж — (Leverage) Леверидж это управление активами и пассивами предприятия для получения прибыли, делеверидж это процесс снижения кредитного плеча Понятие и функции производственного и финансового левериджа, коэффициент финансового левериджа, леверидж… … Энциклопедия инвестора

Приток капитала — (Cash inflow) Приток капитала это поступление денежных средств в экономику страны от иностранных источников Приток капитала и его влияние на экономику государства, роль иностранных инвестиций в национальных экономиках стран, ввоз и вывоз… … Энциклопедия инвестора

Структура пассивов — Большая химическая энциклопедия

Существует два типа структур обязательств CDO, используемых в синтетических сделках, полностью нефинансируемых структурах, которые используют свопы портфелей исключительно для передачи всего кредитного риска эталонного портфеля инвесторам, и частично финансируемые структуры, которые передают только сегмент портфеля с самым высоким кредитным риском. [Pg.480]В этом разделе мы попытаемся дополнить теорию и подходы, обсуждавшиеся до сих пор, реальными примерами транзакций.В частности, мы выделим Euro Zing I CDO как еще один пример гибкости, которую может принять структура ответственности CDO. Точно так же мы рассмотрим использование индексации в структурах CDO с транзакцией Rosetta CBO I. И, наконец, Robeco CSO III будет рассматриваться как первый полностью управляемый автономный CDO, обеспеченный кредитными деривативами. [Pg.484]

Euro Zing I — это CDO денежного потока, который представляет несколько новизны и интересности. Это первый настоящий арбитражный CDO европейских ценных бумаг, обеспеченных активами, поскольку 100% активов были получены с рынка, а не с существующего баланса.Это также первый CDO, использующий уникальную инновационную структуру обязательств в национальной валюте в фунтах стерлингов и евро для экономичного доступа к рынку АБС в фунтах стерлингов, в отличие от обмена каждой валюты по отдельности на общую валюту. [Pg.484]

После оценки будущих денежных потоков по активу необходимо смоделировать структуру обязательств. CDOManager позволяет пользователям моделировать различные каскадные структуры для реинвестирования в новое обеспечение, выплаты процентов, резервные счета, счета комиссионных и т. Д.[Pg.720]

Поскольку SPV теперь владеет активами, у него есть профиль активов и пассивов, которым необходимо управлять в течение срока CDO. Типичная структура обязательств включает старший транш с рейтингом Ааа / Аа, младший транш с рейтингом Ва и безрейтинговый транш капитала. Транш акций является наиболее рискованным, поскольку он первым принимает на себя любые убытки в базовом портфеле. По этой причине его часто называют траншем первого убытка. [Стр.281]

Структура ответственности железнодорожной отрасли стимулирует безопасное обслуживание.[Стр.82]

Николсон, К. Э., Хейес, П. Ф. и Уилсон, К. 1993 Общие уроки, которые следует извлечь из расследования сбоев в широком спектре отраслей. В Россманит, Х. П. (ред.). Структурное обеспечение, ответственность за продукцию и техническое страхование. Эльзевир. [Pg.390]

Поиск опиоидных анальгетиков, которые демонстрируют снижение склонности к зависимости, в основном сосредоточен на производных бензоморфана и морфинана. Однако некоторые исследования были посвящены производным более простого по структуре ряда меперидина.Получение одного такого соединения, пикенадола (59), начинается с реакции N-метил-4-пиперидона с производным лития из м-метоксибромбензола. Дегидратация образовавшегося первым карбинола 51 дает промежуточное соединение 52. Депротонирование с помощью бутиллития дает анион, который может быть изображен в амбидентной форме 53. В этом случае обработка аниона пропилбромидом дает продукт 54 реакции бензиловый анион. Обработка этого продукта, который теперь содержит функцию енамина.[Стр.108]

Поскольку цель сортировки совпадений состоит в том, чтобы идентифицировать химические ряды, которые обещают дальнейшую оптимизацию, часто бывает полезен подход к характеристике ADME-свойств ряда, а не только отдельных соединений. Там, где это возможно, характеристика взаимосвязи структура-свойство ADME, во многом так же, как определяется взаимосвязь структура-эффективность, может быть полезной для оценки вероятности того, что данный структурный ряд может быть успешно оптимизирован. Данная характеристика свойств ADME преследует двоякую цель: (1) выявить конкретные структурные особенности, которые могут быть недостатками (преимуществами), и (2) выявить общие корреляции между структурой и свойствами ADME.[Стр.153]

.

Структура баланса предприятия

Общие сведения о балансе предприятия

Наряду с отчетом о прибылях и убытках и отчетом о движении денежных средств, баланс является одним из наиболее важных отчетов компании. Также называется отчетом о финансовом положении, он содержит информацию об общих активах, обязательствах и акционерном капитале компании на указанную дату. Информация из баланса обычно используется для проведения анализа ликвидности, финансовой устойчивости и других показателей компании.

Обзор основных компонентов баланса

Основная информация, указывающая на финансовое состояние фирмы на указанную дату, может быть найдена в ее балансе. В нем суммируются долги и активы компании, а также акционерный капитал. Фактически, весь баланс основан на одном простом уравнении:

Активы = источник финансирования (обязательства + акционерный капитал)

Поскольку средства кредиторов и владельцев компании являются двумя основными источниками финансирования активов компании, в любой момент активы компании должны равняться сумме ее обязательств и капитала.

Активы

Активы — это ресурсы компании, включая физические ресурсы, такие как здания, материалы, оборудование и т. Д .; а также нематериальные активы, такие как товарные знаки или патенты. Обычно активы подразделяются на краткосрочные (также называемые краткосрочными) и внеоборотные (долгосрочные).

Текущие — это активы, которые могут быть конвертированы в денежные средства в течение одного операционного цикла (или года). Часто их включение в баланс производится в порядке их ликвидности.

Сюда входят:

1. Денежные средства (и их эквиваленты) . Это актив с наивысшей ликвидностью. Казначейские векселя, банковские депозиты и другие инструменты денежного рынка также включаются в эту запись отчета о финансовом положении.

2. Дебиторская задолженность . Эта запись суммирует сумму денег, которую компания имеет право получить за предоставление своим клиентам товаров или услуг. Отражаемая сумма обычно включает только сумму денег, которую предполагается получить.Просроченные или безнадежные счета не отображаются в этой записи баланса.

3. Запасы . Запасы включают материалы для производства, незавершенную продукцию и готовую продукцию, которую компания планирует продавать в будущем. Расходные материалы, такие как карандаши, конверты, папки, также включены в инвентарь.

4. Рыночные ценные бумаги . Это вход, где перечислены краткосрочные инвестиции с очень высоким уровнем ликвидности. Причина владения рыночными ценными бумагами для фирмы — получение прибыли от почти денежных ресурсов.

5. Прочие оборотные активы . Все прочие активы, конвертируемые в наличные в течение бизнес-цикла или года (предоплата и т. Д.).

Внеоборотные — это активы, для преобразования которых в денежные средства требуется больше времени, чем операционный цикл, и они включают:

1. Здания и оборудование . Этот вид активов также классифицируется как основные средства. Они включают здания, землю, оборудование, незавершенное строительство и все другие материальные активы, которые принадлежат компании и используются в процессе производства товаров или услуг от одного бизнес-цикла к другому.

2. Нематериальные активы . Это тип внеоборотных активов, находящихся в собственности компании, которые не находятся в физической форме, и их преобразование в денежные средства занимает больше времени, чем деловой цикл (или год). Эти активы включают патенты, авторские права, товарные знаки, лицензионные соглашения, франшизы и другие.

3. Долгосрочные инвестиции . Это такие инвестиции, как облигации или привилегированные акции, которые производятся на срок более 10 лет. Основное отличие их от краткосрочных вложений — уровень ликвидности.В то время как краткосрочные инвестиции относительно легко конвертировать в денежные средства, долгосрочные инвестиции сложно продать.

4. Прочие внеоборотные активы .

Обязательства

Обязательства отражаются в балансовых обязательствах компании по предоставлению товаров или услуг или передаче активов другим фирмам. Обязательства фирмы, являющиеся результатом прошлых операций, также делятся на текущие обязательства и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства, подлежащие погашению в течение одного экономического цикла (или года).Ликвидация текущих обязательств, скорее всего, потребует использования оборотных активов компании или создания других текущих обязательств за счет привлечения некоторых краткосрочных кредитов. Включены следующие позиции:

1. Счета к оплате . Это счета, которые были созданы в результате приобретения некоторых товаров или услуг и должны быть оплачены компанией в ближайшее время.

2. Незаработанный доход . К нетрудовому доходу относятся деньги, полученные до продажи товара или оказания услуги.

3. Прочие краткосрочные обязательства .

Долгосрочные обязательства — это обязательства, срок погашения которых превышает один год или, альтернативно, более одного экономического цикла. Баланс включает такие виды долгосрочных обязательств, как векселя к оплате, облигации к оплате, обязательства по капитальной аренде, пенсионные обязательства и т. Д. Обычно они классифицируются как обязательства, относящиеся к соглашениям о финансировании и операционным обязательствам:

1. Обязательства финансового характера .Этот вид обязательств включает в себя векселя к оплате, облигации к оплате, кредитные соглашения. Эти обязательства обычно требуют регулярных выплат процентов.

2. Операционные обязательства по обязательствам . Это обязательства, связанные с операционной деятельностью фирмы. Наиболее распространенными видами операционных обязательств, связанных с пассивами, являются пенсионные обязательства, отложенные налоги, гарантии за услуги и т.д.

Собственный капитал

Акционерный капитал (также очень часто именуемый чистым капиталом или собственным капиталом) — это сумма, представляющая долю акционеров в чистых активах фирмы.Другими словами, он показывает количество денег, на которые фирма финансируется за счет обыкновенных и привилегированных акций. Внеся незначительные изменения в основное уравнение баланса, мы получим формулу для расчета собственного капитала:

Собственный капитал = Итого активы — Итого обязательства

Существует два основных источника собственного капитала. Во-первых, это оплаченный капитал, который включает в себя все инвестиции в компанию, которые были сделаны изначально в самом начале и дополнительно после этого.Нераспределенная прибыль является вторым источником акционерного капитала и включает всю прибыль, которую компания смогла накопить в результате своей деятельности.

Оплаченный капитал

Оплаченный капитал — это общая сумма денег, вложенная в компанию во время выпуска обыкновенных или привилегированных акций. В то время как обыкновенные акции представляют собой собственность, имеют право голоса и ликвидацию, привилегированные акции обычно не имеют таких прав. Основные важные решения в компании, включая избрание совета директоров, обычно принимаются держателями обыкновенных акций.

Оплаченный капитал может также включать пожертвованный капитал. Сюда входят пожертвования акционеров, кредиторов и других сторон.

Нераспределенная прибыль

Нераспределенная прибыль представляет собой ту часть чистой прибыли, которая не распределяется компанией между инвесторами в качестве дивидендов, а повторно инвестируется в бизнес или в погашение долгов. Формула расчета нераспределенной прибыли:

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль — Дивиденды

Вся необходимая информация для расчета доступна в балансе компании.Отрицательная чистая прибыль (чистый убыток) будет означать отрицательную нераспределенную прибыль.

Сводка

Бухгалтерский баланс является одним из основных отчетов предприятия. Он включает в себя полную информацию об активах, пассивах и акционерном капитале компании, которая может использоваться для проведения анализа ликвидности, анализа финансовой устойчивости и других показателей, измерения результатов деятельности и положения фирмы. Для каждого балансового отчета активы компании должны быть равны ее источникам финансирования (обязательства плюс акционерный капитал).

.Финансовая структура

Финансовая система направляет средства от тех, кто имеет чистые сбережения (т. Е. Тратит меньше, чем их доход), тем, кто тратит больше, чем их доход.

Двумя основными путями направления средств от вкладчиков к заемщикам являются:- прямое или рыночное финансирование через финансовые рынки (см. Верхний путь в таблице ниже) и

- косвенное или банковское финансирование через финансовых посредников (см. Нижнюю часть диаграммы ниже).

Активы и обязательства в зоне евро

Что касается финансовых активов нефинансового сектора в зоне евро, валюта и депозиты составляли около 24% от общих активов на конец 2012 года, тогда как ценные бумаги и акции вместе составляли около 39%. Страховые технические резервы составили около 16%.

Ссуды составили 49% всех обязательств, тогда как ценные бумаги, включая котируемые акции, составили около 35% источников финансирования нефинансового сектора.

Основные финансовые активы нефинансовых секторов в зоне евро на конец 2012 г. (1)

| Непогашенная сумма отдельных финансовых активов | Млрд. Евро | % | ||

|---|---|---|---|---|

| Всего | 41,190 | 100.0 | ||

| Валюта и депозиты | 9 939 | 24,1 | ||

| Валюта | 735,0 | 1,8 | ||

| Депозиты в | 9 204 | 22.3 | ||

| МФО Еврозоны | 8 447,5 | 20,5 | ||

| Не-МФО | 756,3 | 1,8 | ||

| Ценные бумаги, кроме акций | 2,201 | 5.3 | ||

| Краткосрочные | 165,7 | 0,4 | ||

| Долгосрочные | 2 035,1 | 4,9 | ||

| Акции | 13 857 | 34 | ||

| Котируемые акции | 2 099.0 | 5,1 | ||

| Некотируемая акция | 9 787,5 | 23,8 | ||

| Паи паевых инвестиционных фондов | 1 970,4 | 4,8 | ||

| в т.ч. паи / паи фондов денежного рынка | 272.4 | 0,7 | ||

| Страховые технические резервы | 6 401 | 15,5 | ||

| Чистый капитал домашних хозяйств в жизни страховые и пенсионные фонды | 5 919.9 | 14,4 | ||

| Предоплата страховых взносов и резервы по неурегулированным претензиям | 480,9 | 1,2 | ||

| Прочее (2) | 8 793.2 | 21,3 | ||

| Источники: ЕЦБ и Евростат. (1) Нефинансовые секторы включают сектор государственного управления, нефинансовые корпорации и домохозяйства, включая некоммерческие организации, обслуживающие домохозяйства. (2) Прочие финансовые активы включают ссуды и прочую дебиторскую задолженность, которая, в свою очередь, включает торговый кредит, предоставленный нефинансовыми корпорациями. | ||||

Основные финансовые обязательства нефинансовых секторов в зоне евро на конец 2012 г. (1)

| Непогашенные суммы отдельных финансовых обязательств | Млрд. Евро | % | ||

|---|---|---|---|---|

| Источники: ЕЦБ и Евростат. (1) Нефинансовые секторы включают сектор государственного управления, нефинансовые корпорации и домохозяйства, включая некоммерческие организации, обслуживающие домохозяйства. (2) Включая некоммерческие организации, обслуживающие домашние хозяйства. (3) Прочие финансовые обязательства включают прочую кредиторскую задолженность и производные финансовые инструменты. | ||||

| Всего | 34 395 | 100,0 | ||

| Кредиты | 16 813 | 48.9 | ||

| а) взято из | ||||

| МФО Еврозоны | 11 006 | 32,0 | ||

| в т.ч. краткосрочный в / в долгосрочный | 1,594 9 412 | 4.6 27,4 | ||

| Прочие финансовые посредники | 5 807 | 16,9 | ||

| б) предоставлено | ||||

| Сектор государственного управления | 2,273 | 6.6 | ||

| Краткосрочные | 301 | 0,9 | ||

| Долгосрочные | 1 972 | 5,7 | ||

| Нефинансовые корпорации | 8 347 | 24.3 | ||

| Краткосрочные | 2,254 | 6,6 | ||

| Долгосрочные | 6 093 | 17,7 | ||

| Домохозяйства (2) | 6,192 | 18.0 | ||

| Краткосрочные | 352 | 1,0 | ||

| Долгосрочные | 5 840 | 17,0 | ||

| Ценные бумаги, кроме акций | 8 430 | 24.5 | ||

| сектор государственного управления | 7 391 | 21,5 | ||

| Краткосрочные | 670 | 1,9 | ||

| Долгосрочные | 6 721 | 19.5 | ||

| нефинансовые корпорации | 1 040 | 3,0 | ||

| Краткосрочные | 83 | 0,2 | ||

| Долгосрочные | 956 | 2.8 | ||

| Котируемые акции | ||||

| , выпущенные нефинансовыми корпорациями | 3 747 | 10,9 | ||

| Вклады | ||||

| обязательства центрального правительства | 256 | 0.7 | ||

| Резервы пенсионного фонда | ||||

| нефинансовых корпораций | 349 | 1,0 | ||

| Другой (3) | 4 801 | 14.0 | ||

Разница между активами и обязательствами (со сравнительной таблицей)

В деловой и бухгалтерской терминологии вы, возможно, довольно часто слышали термины, активы и обязательства. Активы можно понимать как объекты собственности, которыми владеет физическое или юридическое лицо. Они имеют определенную ценность и могут использоваться для погашения таких обязательств, как долг, обязательство и наследство. С другой стороны, обязательства относятся к обязательствам физического или юридического лица, которые должны быть выполнены в будущем.

В деловой и бухгалтерской терминологии вы, возможно, довольно часто слышали термины, активы и обязательства. Активы можно понимать как объекты собственности, которыми владеет физическое или юридическое лицо. Они имеют определенную ценность и могут использоваться для погашения таких обязательств, как долг, обязательство и наследство. С другой стороны, обязательства относятся к обязательствам физического или юридического лица, которые должны быть выполнены в будущем.

Короче говоря, актив — это то, чем владеет компания, а пассив — это то, что компания должна. Эти два фактора играют важную роль в каждом бизнесе, поскольку они определяют общее положение предприятия на конкретную дату с помощью баланса. Прочтите статью, чтобы лучше понять разницу между активами и пассивами.

Содержание: активы против обязательств

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Активы | Обязательства |

|---|---|---|

| Значение | Активы — это собственность или имущество, принадлежащее компании, имеющее денежную стоимость. | Обязательства — это долги, которые компания имеет перед физическим или юридическим лицом. |

| Что это? | Это финансовые ресурсы, которые обеспечивают будущую экономическую выгоду. | Это финансовые обязательства, которые необходимо погасить в будущем. |

| Амортизация | Без амортизации | Без амортизации |

| Расчет | Активы = Обязательства + Собственный капитал | Обязательства = Активы — Собственный капитал |

| Позиция в балансе | Справа | Левая |

| Виды | Оборотные активы, внеоборотные активы. | Краткосрочные обязательства, долгосрочные обязательства. |

| Пример | Здание, денежные средства, деловая репутация, дебиторская задолженность, инвестиции и т. Д. | Долгосрочные займы, банковский овердрафт, кредиторская задолженность и т. Д. |

Определение активов

Экономическая стоимость всего, что принадлежит компании, называется активами. Проще говоря, активы — это те объекты, которые могут быть конвертированы в денежные средства или приносят компании доход в ближайшее время.Это полезно для выплаты любого долга или расходов организации. В бухгалтерском учете активы делятся на две большие категории:

.Внеоборотные активы

- Основные средства

- Нематериальные основные средства

- Долгосрочные инвестиции

Оборотные активы

- Дебиторская задолженность

- Опись

- Инвестиции

- Наличные деньги

- Предоплата

Определение обязательств

Экономическая стоимость любого долга или обязательства компании перед любым другим лицом или организацией называется обязательством.Проще говоря, обязательства — это обязательства, вытекающие из прошлых транзакций, которые компания должна вскоре выплатить через активы, принадлежащие предприятию. В бухгалтерском учете обязательства делятся на две большие категории:

.Долгосрочные обязательства

- Облигации

- Долгосрочные займы

Краткосрочные обязательства

- Краткосрочная ссуда

- Кредиторская задолженность

- Банковский овердрафт

- Непогашенные расходы

Ключевые различия между активами и обязательствами

Пункты, приведенные ниже, являются существенными в том, что касается разницы между активами и обязательствами:

- В контексте бухгалтерского учета активы — это недвижимость или имущество, которое может быть преобразовано в денежные средства в будущем, тогда как обязательства — это долг, который подлежит погашению в будущем.

- Активы относятся к финансовым ресурсам, которые обеспечивают будущую экономическую выгоду. И наоборот, обязательства — это те финансовые обязательства, которые необходимо погасить в ближайшем будущем.

- Активы являются амортизируемыми объектами, то есть каждый год определенный процент или сумма вычитается в качестве амортизации. В отличие от этого обязательства не подлежат амортизации.

- В балансе активы показаны справа, а обязательства — слева. Далее, сумма активов и сумма пассивов должны совпадать.

- Активы классифицируются как оборотные и внеоборотные. С другой стороны, обязательства классифицируются как краткосрочные и долгосрочные.

- Примеры активов — торговая дебиторская задолженность, здание, инвентарь, патенты, мебель и т. Д. И пример обязательств — торговая кредиторская задолженность, долговые обязательства, банковский заем, овердрафт и т. Д.

Заключение

В балансе учитываются как активы, так и обязательства, что отражает финансовое положение компании.Иногда этот баланс полезен для сравнения финансового положения компании / фирмы за два разных года или даже между двумя или более компаниями / фирмами.

.