Субординированные облигации простыми словами — плюсы и минусы

Считается, что инвестиции в облигации — это практически безрисковое вложение денег. Сам долговой рынок относится к классу консервативного инвестирования. И инвесторы, охотно покупают облигации, по причине более высокой доходности по сравнению с банковскими депозитами.

Логика в этом есть. Например, если сравнить процентные ставки по вкладам и доходность облигаций этого же банка, то «выгодность» вторых будет выше. Процентная ставка по купонам облигаций всегда находится на более высоком уровне.

Но есть класс активов, несущих в себе повышенные риски для инвесторов. Речь идет о субординированных облигациях.

Что такое субординированные облигации?

Субординированные облигации (суборды, младшие, второстепенные или подчиненные) класс облигаций, выпускаемых компаниями, чаще всего банками.

Главная особенность этих бумаг в повышенном доходе, по сравнению с аналогичными обычными бумагами. Но и высоком риске.

Простыми словами субординированные облигации являются более рискованным видом займа.

Почему?

При возникновении финансовых проблем у банка владельцы бумаг получают выплаты практически в последнюю очередь.

Например, при банкротстве банка, средства выплачиваются сначала вкладчикам, потом держателям обычных облигаций. Ну а потом дело доходит до субордов.

Проблема в том, что к этому времени, цена на них может упасть в несколько раз, вплоть до копеек. А количество выпущенных субородов может быть в разы выше всех других выпущенных бумаг банком.

Все деньги уйдут на первоочередные выплаты. Ну а все что останется, направят на субординированные облигации.

Получается, что шансов на их погашение у инвесторов практически нет.

Кстати, аннулирование субординированных облигаций возможно даже и при отсутствии банкротства эмитента. При возникновении определенного рода финансовых проблем у организации, например в случае снижения норматива достаточности собственных средств (капитала) кредитной организации ниже уровня, определенного нормативным актом Банка России, суборды могут быть просто списаны. И владельцы останутся ни с чем. Все эти действия закреплены законодательно.

По субординированным облигациям может не выплачиваться купон, если нормативы банка приближаются к критическим.

Для чего их выпускают

Основная цель — это привлечение новых денег в компанию для вливания в бизнес.

У банка есть несколько вариантов получить средства:

- Дополнительный выпуск акций и размещение его на бирже. Но здесь есть риск сильного размытия капитала у основных акционеров. И как следствие снижение доли пакета.

- Размещение обычных облигаций. А по простому, привлечение денег в долг. С уплатой процентов по купонному доходу. Но иногда выпустить облигации сложно из-за высокой перекредитованности компании.

К выпуску субордов ЦБ относится вполне лояльно и запустить продажу субординированных облигаций намного проще. И главное быстрее.

Субординированные облигации выпускаются на срок не менее 5 лет. Чаще от 10 лет. Встречаются также бессрочные или вечные облигации, то есть без срока погашения.

Владельцы получают ежегодные фиксированные выплаты.

Чем интересны и опасны для инвесторов?

Покупать бумаги или нет, каждый инвестор должен решить для себя сам.

С одной стороны мы имеем повышенные риски.

Если дело дойдет до банкротства, то есть вероятность, что ни с чем могут остаться не только владельцы субордов, но обычных облигаций. Поэтому риски потерь, если не одинаковые, то находятся примерно на одном уровне. По крайней мере ниже, чем у владельцев акций, которые имеют право на выплаты в последнюю очередь.

Но, в тоже время суборды будут интересны своей повышенной доходностью. Процентная ставка по ним как правило на несколько процентов выше обычных бумаг.

Но бумаги бумагам рознь. В первую очередь конечно нужно обратить внимание на эмитента. А именно на его рейтинг надежности.

Крупнейшие банки, такие как Сбербанк, ВТБ имеет довольно низкую вероятность возникновения финансовых проблем. И в тоже время предлагают суборды с более высокой доходностью. По сравнению с обычными облигациями.

Получается, что покупка субординированных облигаций крупнейших банков страны (особенно с государственным участием) вознаграждает инвестора более высокой доходностью, при сохранении уровня риска на приемлемом уровне. Можно считать надежность субординированных облигаций Сбербанка чуть-чуть ниже надежности ОФЗ. Но в тоже время, выше, чем по обыкновенным корпоративным облигациям средних банков.

Для примера, субординированные облигации Тинькофф и Альфа-банк дают доходность более 9% годовых. В долларах. Это намного выше, чем может предложить любой российских банк по валютным вкладам.

Выпущенные несколько лет назад суборды ВТБ и Газпромбанка, являющиеся кстати бессрочными, благополучно пережили неспокойные кризисные годы 2014-2015. И продолжают выплачивать своим владельцам установленный купонный доход 9-9,5%. Доходность в долларах. И в данный момент торгуются выше номинала.

Другой пример. Санация банков «Открытие», Бинбанка и «Промсвязьбанка» привела к резкому падению рыночной стоимости обращающихся облигаций. И заставила «поседеть» многих инвесторов вложивших серьезные суммы.

Позже банкиры простили всем свои долги. Просто списали свои субординированные облигации:

- Промсвязьбанк — $1 млрд.

- Открытие — $1,7 млрд.

- Бинбанк — «всего» на $226 миллионов.

Инвесторы рассчитывали на годовой доход в 7-9% валюте. А получили … а ничего не получили.

Важно. Какими бы надежными не выглядели бумаги эмитента, не стоит гнаться за повышенной прибылью и инвестировать весь капитал в субординированные облигации. По правилам диверсификации, выделите только определенную часть направляемых средств на покупку субордов. А остальное вложите в другие активы.

vse-dengy.ru

Субординированные облигации

В последнее время широкую известность и популярность среди инвесторов приобретают субординированные облигации. В этой статье мы рассмотрим несколько основных моментов, которые касаются такого типа бумаг:

-

Что такое субординированные облигации и чем они отличаются от других облигаций этого же эмитента.

-

Специфика субординированных облигаций.

-

Как определить субординированный выпуск облигаций. Где и как покупать субординированные облигации.

-

Насколько они интересны для частных инвесторов, какие дают преимущества и какие содержат риски.

Что такое субординированные облигации

В начале сразу стоит упомянуть, что в российской действительности субординированные облигации – это исключительно банковский инструмент. Субординированные облигации выпускают только банки, это закреплено на законодательном уровне. Так же субординированные выпуски облигаций в профессиональной среде еще называют подчиненными выпусками или младшими.

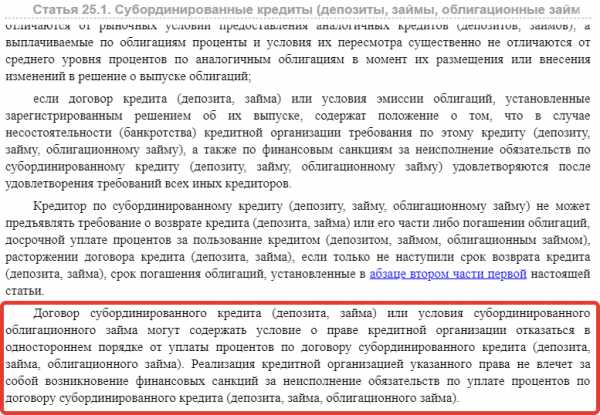

С точки зрения законодательства субординированные кредиты и займы банков, к которым так же относятся и субординированные облигационные займы, регулируются Федеральным законом от 02.12.1990 N 395-1 (ред. от 03.08.2018) «О банках и банковской деятельности», Статья 25.1. Субординированные кредиты (депозиты, займы, облигационные займы) кредитной организации.

На законодательном уровне за субсидированными облигационными займами закреплены следующие параметры:

-

Выпускают субординированные облигации только банки.

-

Срок погашения таких бумаг не может быть менее 5 лет, допускаются к выпуску так же бессрочные облигационные выпуски.

-

По таким выпускам не предусмотрено досрочное погашение по требованию кредиторов банка, но возможно досрочное по гашение выпуска по инициативе самого эмитента. То есть по выпускам субординированных облигаций не предусмотрены PUT-оферты по облигациям, но возможны CALL-оферты. Что такое PUT-оферты и CALL-оферты по облигациям подробнее вы можете прочитать в статье «Оферта облигаций».

Основное отличие субординированных облигационных выпусков от обычных состоит в том, что это более высокорискованные облигации. Повышенные риски в этих облигациях проявляются в том, что в случае полного банкротства банка данные облигационные выпуски стоят в очереди погашения на предпоследнем месте, перед акциями. То есть в начале удовлетворяются все основные требования кредиторов банка, в том числе и по обычным эмиссионным и биржевым облигациям, а потом только по субординированным облигационным выпускам. И на самом последнем этапе средства от реализации активов банка распределяется на владельцев акций.

Эти пункты непосредственно отмечены в проспекте эмиссии облигационного выпуска и решении о выпуске ценных бумаг.

Однако на практике до этого этапа с субординированными выпусками облигаций дело, как правило, не доходит.

Это исходит из специфики банковского учета. Капитал банков, в отличие от капитала промышленных предприятий, делится на несколько категорий. К капиталу первого уровня банка относится акционерный капитал, нераспределенная прибыль и необязательные резервы на счетах в ЦБ. К капиталу второго уровня банка относятся субординированные кредиты и займы, субординированные облигационные займы, обязательные резервы по кредитному портфелю банка.

Как мы видим, субординированные кредиты и облигационные займы для банков составляют так называемый капитал второго уровня, который в случае нарушения нормативов достаточности собственного капитала банка первого уровня (если норматив Н 1.1 опускается ниже 2%), может легко списываться в капитал первого уровня банка. При этом для субординированных облигационных выпусков возможны в этом случае два варианта развития событий: либо полное списание облигационного выпуска на нераспределенную прибыль банка, либо конвертация облигаций в акции банка. Большинство обращающихся субординированных облигационных выпусков неконвертируемые, то есть в случае возникновения сложности с капиталом банка, это облигационные выпуски просто полностью списываются безвозвратно.

Это влечет для инвесторов значительные риски по субординированным облигационным выпускам.

Субординированные облигационные выпуски – это как правило еврооблигации выпущенные банками, то есть это облигации, ориентированные на обращение на зарубежных биржевых площадках и предназначенные в основном для иностранных инвесторов. Но также среди субординированных облигаций есть и не еврооблигационные выпуски, а выпуски ориентированные на «внутренний рынок». Субординированные облигации могут так же выпускаться в разных валютах, в долларах, евро, рублях.

Как отличить субординированные облигации

Как это ни странно, но распознать субординированный перед вами выпуск облигаций или нет, не так уж и просто. Если не сказать, что это достаточно кропотливый труд.

Дело в том, что ни в торговых системах биржи, ни в решениях о выпуске ценных бумаг напрямую не указано является ли данный выпуск облигаций субординированным или нет. Для этого необходимо читать подробно ключевые разделы проспекта эмиссии облигаций, где и описаны основные характеристики субординированного выпуска облигаций.

Первыми косвенными признаками того, что выпуск облигаций субординированный является то, что это еврооблигация и она выпущена банком, а срок её обращения с момента выпуска составляет более 5 лет, либо же это бессрочная облигация. Хотя это не 100% случаев и есть субординированные выпуски российских банков ориентированные на «внутренний рынок», то есть не еврооблигации. Основные критерии, на которые можно полагаться косвенно, это срок обращения бумаги более 5 лет с момента выпуска облигации и то, что эмитентом является банк.

На 100% достоверно убедиться в том, что данный выпуск облигаций субординированный можно лишь из проспекта эмиссии данного облигационного выпуска.

Субординированные облигации РСХБ (пример)

В качестве примера рассмотрим проспект эмиссии популярных в последнее время за достаточно высокую доходность бессрочных облигаций Россельхозбанка выпуска РСХБ 08Т1, выпуск которых является субординированным.

Данный выпуск облигаций не является еврооблигациями, при этом это необеспеченные (все субординированные выпуски облигаций являются необеспеченными) и неконвертируемые облигации.

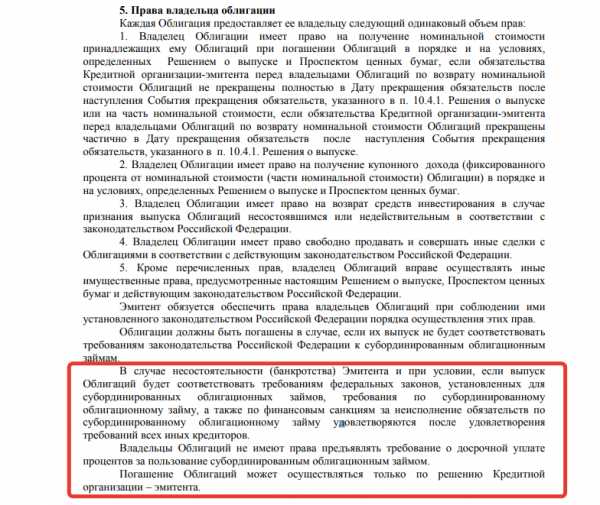

Ключевая информация, которая позволяет понять, что это субординированный облигационный выпуск находится в разделе 5 «Права владельца облигации» решения о выпуске ценных бумаг и в разделе 8.7 проспекта эмиссии ценных бумаг «Права владельцев каждой ценной бумаги выпуска».

Если в проспекте эмиссии и решении о выпуске ценных бумаг есть фраза: «В случае несостоятельности (банкротства) Эмитента и при условии, если выпуск Облигаций будет соответствовать требованиям федеральных законов, установленных для субординированных облигационных займов, требования по субординированному облигационному займу, а также по финансовым санкциям за неисполнение обязательств по субординированному облигационному займу удовлетворяются после удовлетворения требований всех иных кредиторов» — то это выпуск субординированных облигаций.

Где купить субординированные облигации

Большинство субординированных облигаций точно также, как и остальные бумаги торгуются на Московской бирже и покупаются и продаются точно так же, как и обычные выпуски облигаций.

Плюсы и минусы субординированных облигаций

Как уже нами отмечалось выше в данной статье, субординированные облигации – это более рисковые облигационные выпуски. Требования кредиторов по этим облигациям удовлетворяются в последнюю очередь в случае банкротства банка, но зачастую такие выпуски могут быть либо просто аннулированы и списаны на капитал первого уровня банка или, в лучшем случае, если облигации конвертируемые, то такие бумаги могут быть конвертированы в акции.

Получается, что эмитент, по сути, несет ответственность по таким бумагам только своим текущим финансовым положением и это закреплено на законодательном уровне.

Если финансовое положение банка становится неустойчивое и плохое, то банк по своей инициативе может прекратить выплаты по своим субординированным облигациям, а в случае несостоятельности полностью списать эти выпуски.

Если обобщить в общем все факторы рисков по субординированным облигациям, то можно сказать, что, по сути, это самые незащищенные выпуски облигаций, по которым эмитент в любой момент в случае ухудшения ситуации может отказаться от исполнения своих обязательств.

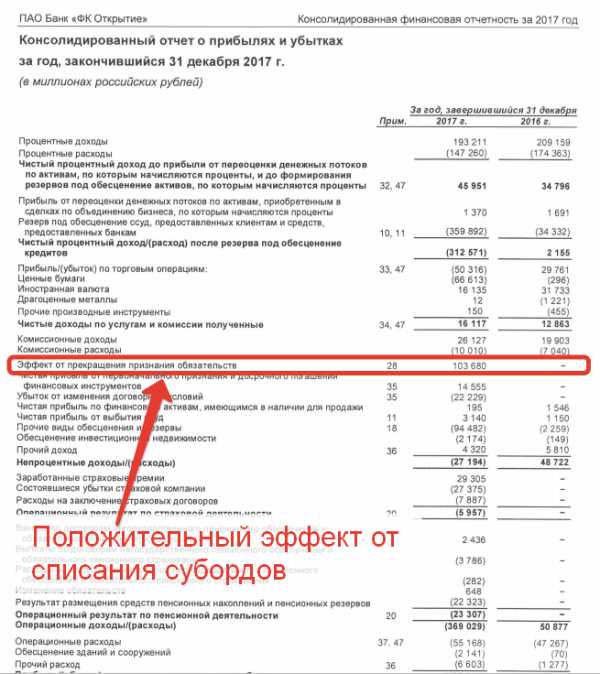

С этим многие инвесторы столкнулись на практике во время последнего обострения банковского кризиса в 2017 году, когда были списаны субординированные выпуски облигаций банков Открытие, Промсвязьбанка, БинБанка и других банков, попавших под санацию.

Банки столкнулись с серьезными проблемами и дефицитом достаточности собственного капитала, в результате чего субординированные выпуски облигаций и субординированные кредиты этих банков были списаны в капитал первого уровня.

Наибольшие масштабы списаний были по субординированным облигационным выпускам банка Открытие.

Результаты таких списаний отражаются положительным результатом в отчете о прибылях и убытках банка и увеличивают капитал первого уровня банка.

Так чем же для многих инвесторов так привлекательны субординированные облигации? Казалось бы, в таких выпусках облигаций все находится не на стороне инвестора, а инвестор по факту никак не защищен.

Ответ тут однозначен – это доходность, которая по субординированным облигациям выше, чем по обычным облигационным выпускам. И это абсолютно естественно, так как в этом случае повышенная доходность является адекватной платой за более высокие риски.

Однако, в данном случае существует мнение, что хороший и безопасный способ инвестирования – это покупка субординированных облигаций крупных государственных банков. Риски такого банка как эмитента и так находятся на минимальном уровне, а доходность по субординированным облигационным выпускам выше, чем по обыкновенным выпускам.

Сравнение субординированных и обычных облигаций

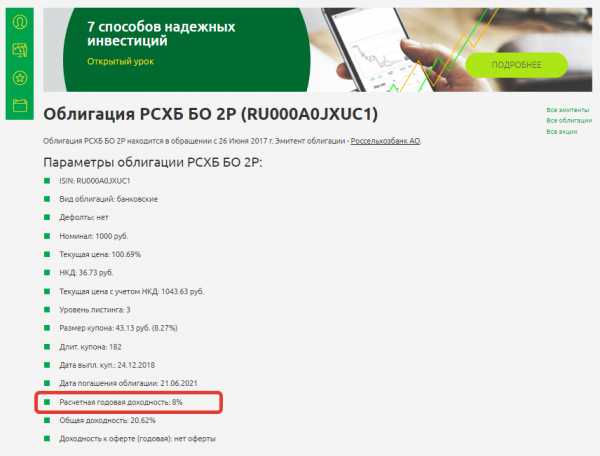

Для адекватной оценки возьмем схожие по типу и по срокам погашения два облигационных выпуска Россельхозбанка. Обыкновенный выпуск необеспеченных облигаций с постоянным купоном, без оферты и сроком погашения в 06.2021 года – выпуск РСХБ БО 2P, который не является субординированным.

В данном случае мы видим, что годовая доходность данного выпуска по состоянию на 27.11.2018 года составляет 8% годовых.

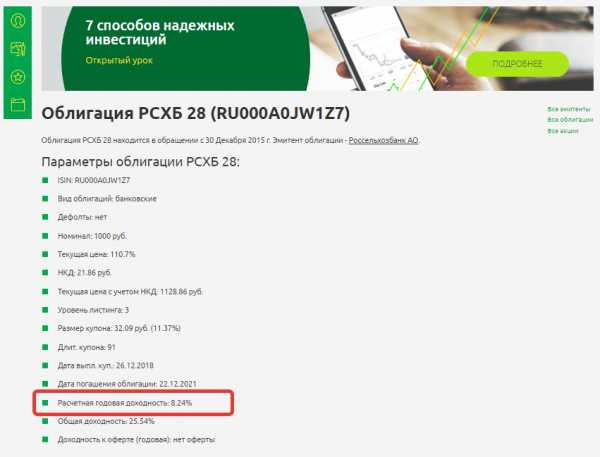

И второй выпуск необеспеченных, субординированных облигаций Россельхозбанка, с постоянным купоном, без оферты и сроком погашения в 12.2021 года – это выпуск РСХБ 28, то есть данные выпуски облигаций практически идентичны по своим параметрам, но разные по статусу, что дает нам базу для полностью корректного сравнения.

Мы видим, что по состоянию на 27.11.2018 года субординированный выпуск облигаций обеспечивает годовую доходность в 8,24%. Что всего на 0,24% выше, чем аналогичный не субординированный облигационный выпуск.

Это значит премия за потенциальный риск списания данного выпуска облигаций в следствие просто ухудшения нормативных показателей банка по уровню достаточности капитала первого уровня составляет всего 0,24% годовых.

Стоит ли принимать инвестору такие дополнительные риски ради прибавки доходности в 0,24% — решать уже каждому самостоятельно.

Но как же правильно интерпретировать тот факт, что бумаги имеют практически равную доходность, несмотря на такую разницу в потенциальном риске?

Все дело в том, что рынок прежде всего оценивает не статус облигации, а реальное финансовое положение эмитента, которое в себе таит куда более высокие риски, чем статус выпуска. Если у банка все действительно плохо, то от дефолтов не застрахован ни один выпуск облигаций. А если положение банка хорошее, то и субординированные облигации, несмотря на все изначальные и потенциальные риски, будут приносить стабильную доходность.

Ключевую роль в этот моменте играет грамотное проведение финансового анализа банка, которое является лучшим гарантом успешных инвестиций.

Как анализировать банки и предприятия других секторов и отраслей мы учим на наших курсах подготовки инвесторов с нуля до профессионального уровня «Школа разумного инвестирования». Записаться на первое бесплатное занятие можно по ссылке – mk.fin-plan.org

Удачных вам инвестиций!

fin-plan.org

что это такое, в чем их преимущество и риски для инвестора

Инвестиции в облигации организаций первого эшелона считаются практически безрисковыми. Долговые бумаги относятся к классу консервативного инвестирования и пользуются небывалым спросом у инвесторов из-за высокой доходности, хорошей ликвидности и стабильной купонной прибыли.

Одним из самых ненадежных видов долговых бумаг являются субординированные облигации. Данный подвид бондов ничем не обеспечен и обесценивается при малейших проблемах с эмитентом.

Что такое субординированные облигации?

Субординированные долговые бумаги представляют собой отдельный класс облигаций, выпускаемых различными частными компаниями. Главной особенностью субордов является повышенная доходность по сравнению с классическими бондами.

В финансовой терминологии суборды относят к займовым бумагам, находящимся рангом ниже других кредитов или долгов в случае ликвидации эмитента. Грубо говоря, при банкротстве компании держатели субординированных облигаций получат свою долю в последнюю очередь. Это означает, что шансов на погашение долговых бумаг практически нет.

Аннулирование субордов возможно даже при отсутствии банкротства компании. Законодательство РФ позволяет списывать субординированные бонды в случае снижения норматива достаточности капитала организации ниже установленного Центробанком уровня.

В рамках российского рынка ценных бумаг суборды обладают следующими характеристиками:

- не регулируются законом о рынке ценных бумаг;

- выпуск актива может осуществляться только коммерческими или государственными банками;

- период обращения бонда составляет не менее пяти лет;

- досрочное погашение облигации не предусмотрено.

Причины выпуска субординированных облигаций

Как и остальные долговые ценные бумаги, цель выпуска субордов заключается в привлечении дополнительного капитала от населения.

Привлечение дополнительных средств также может выполняться следующими методами:

- Выпуск дополнительного количества акций с последующим их размещением на торговой бирже. При таких действиях руководства организации существует серьезный риск размытия капиталов ключевых акционеров и уменьшения их процентной доли в правлении.

- Эмиссия стандартных облигаций с определенным сроком действия. Такие долговые документы вынуждают руководителей организации выплачивать определенный купонный доход. Примечательно, что когда у компании имеется слишком высокий уровень закредитованности, то выпуск обычных облигаций становится невозможен.

Главной причиной выпуска субординированных бондов является простота и высокая скорость эмиссии.

Больше всего в выпуске субордов заинтересованы:

- Владельцы бизнеса.

Возможность получения быстрой ликвидности и отсутствие необходимости в размазывании капитала дополнительной эмиссией акций служат основными причинами задействования данного вида ценных бумаг. - Дочерние организации.

Субординированные облигации достаточно полезный инструмент для выдачи кредита дочерней организации. Суть схемы состоит в следующем: дочернее предприятие размещает суборды, а материнская организация полностью их выкупает. Такие махинации производятся лишь в том случае, когда облигации дочерней компании не интересуют инвесторов. В противном случае, материнской организации проще выпустить собственные облигации и перелить часть капитала в убыточные ниши. - Банки.

Эмиссия субордов банковскими компаниями обусловлена спецификой учета капитала финансовых организаций.

Привлекательность субординированных облигаций

Основной причиной популярности субордов является их высокая доходность. Согласно статистическим исследованиям, процентные ставки по долговым бумагам значительно выше, нежели у остальных видов активов.

Прежде чем инвестировать средств в суббонды, следует:

- внимательно проанализировать деятельность эмитента;

- просмотреть текущее финансовое состояние выпускающей компании;

- изучить вторичный рынок ценных бумаг на предмет ликвидности актива;

- взвесить все риски и принять окончательное решение.

Субординированные бонды не стоит покупать начинающим инвесторам, поскольку для грамотного заработка на этих активах необходимо обладать определенным багажом специфических знаний.

Привлекательность субордов у эмитентов вызвана такими факторами:

- быстрое привлечение дополнительного капитала;

- отсутствие дополнительных проблем, связанных с эмиссией обыкновенных облигаций;

- возможность не выплачивать купонный доход при плохом экономическом положении организации;

- наличие механизма полной аннуляции долговых бондов в случае уменьшения уставного капитала ниже критической отметки.

Чем интересны и опасны для инвесторов?

Как правило, покупателями субординированных бондов являются:

- аффилированные лица;

- крупные финансовые фонды;

- институциональные инвесторы.

Основной объем субордов на российском рынке представлен в виде еврооблигаций. Данный инструмент не востребован у частных инвесторов из-за высокого входного порога. Однако, Московская биржа с недавнего времени ввела возможность дробления лотов, поэтому теперь чтобы купить актив достаточно 1 000 $.

Очевидными преимуществами субордов для инвесторов являются:

- повышенная доходность по сравнению с обычными долговыми бумагами;

- сравнительно низкая стоимость активов данного вида на Московской бирже;

- длительный срок обращения активов;

- регулярное получение купонного дохода.

Например, на текущий момент субординированные бонды, выпущенные банком Тинькофф и Альфа-Банком, дают инвесторам доход в размере 9% годовых в долларах США. Подобную прибыльность не может предложить ни один банковский вклад.

Главная опасность для вкладчиков состоит в следующем:

- высокий риск потери капитала;

- при банкротстве компании вероятность получить средства стремится к нулю;

- вероятность прекращения дивидендных выплат при плохом финансовом положении эмитента;

- аннуляция долговых расписок при критическом снижении капитала выпускающей активы компании.

Например, банкротство банков Открытие и Промсвязьбанк серьезно снизило стоимость ценных бумаг на вторичном рынке. Многие инвесторы, вложившие крупные суммы в суборды данных организаций, понесли серьезные финансовые потери.

Ни в коем случае нельзя покупать суборды ненадежных компаний. Такие ценные бумаги, хотя и приносят приличный доход, могут перестать работать в любой момент.

В чем отличие от обычных?

Чем отличаются субординированные облигации от обычных бондов показано в таблице:

| Параметр сравнения | Суборды | Старшие активы |

| Доходность | От 14% годовых в рублях и от 7% в долларах США. | До 11% в рублях и до 7% в долларах США. |

| Срок обращения | От 5 лет. | Ограничений нет. |

| Защищенность | Отсутствует. При банкротстве организации все активы аннулируются. | Имеется для бондов, выпущенных государственными банками. |

| Уровень актива | II уровень. | III уровень. |

| Выплаты дохода | Регулярно по купону. Прекращаются при тяжелом экономическом положении эмитента. | Регулярно по купону. Не зависят от финансового состояния организации-заёмщика. |

| Возможность досрочного погашения | Отсутствует. | Оговаривается отдельно для каждого выпуска. |

В заключение: стоит ли приобретать суборды?

Субординированные бонды представляют собой весьма специфический актив с приличной доходностью и не менее высокой рисковостью.

Приобретение ценных бумаг такого вида оправдано лишь в случае, если эмитент является надежной компанией. Начинающим инвесторам не стоит вкладывать деньги в долговые бумаги субординированного типа.

Автор статьи

Конотопский Леонид

Финансы — это просто.

Написано статей

53

i-schet.ru

Опасные займы: почему ЦБ хочет защитить инвесторов от субординированных облигаций | Финансы и инвестиции

Именно эта ситуация, по всей видимости, и не устраивает Банк России. В тех случаях, которые чаще всего вспоминают на рынке (ситуации вокруг банков «Траст» и Внешпромбанка), речь шла о нотах или еврооблигациях, которые были выпущены компанией специального назначения под субординированный заем, но в этом случае инвесторы подписывали документы, по которым их признавали квалифицированными.

В таком случае июльское указание ЦБ подобную ситуацию никак не разрешает. Процесс квалификации нередко носил формальный характер, но текущий проект указания не меняет требований к нему, а лишь запрещает размещение займов среди неквалифицированных инвесторов.

Менее известны случаи, когда клиенты банка (чаще собственники) давали субординированные займы банку напрямую или покупали рублевые субординированные облигации. Возможно, в последнее время эти инструменты стали набирать популярность, и ЦБ превентивно старается закрыть возможность их приобретения для недостаточно грамотных в сфере финансов клиентов.

На заметку инвестору

Что нужно знать рядовому инвестору про субординированные инструменты (это могут быть как займы, так и облигации)? Субординированные облигации, выпущенные в валюте, делятся на два типа: облигации нового и старого образца.

Доходность к погашению по субординированнным облигациям нового образца часто намного выше, чем по обыкновенным облигациям того же заемщика. При этом не следует соблазняться одним этим показателям. Зачастую такие облигации не имеют даты погашения, а значит, они очень чувствительны к изменению процентных ставок.

То есть повышение ключевой ставки на 1 п. п. может снизить цену облигации на несколько десятков процентов. К примеру за прошедший год изменение цены на такие облигации практически полностью перекрыло купоны, на которые рассчитывали инвесторы, и по факту доходность за год от владениям такими облигациями приблизилась к нулю. Принимая во внимание риски списания субордов, вряд ли можно говорить о высокой привлекательности этих инвестиций.

Помимо субординированных облигаций нового образца на рынке все еще встречаются бумаги старого типа. Ранее считалось, что такие облигации мало чем отличаются от обыкновенных долговых бумаг, потому что, во-первых, они не учитывались в капитале, а во-вторых, в проспектах эмиссии возможностей их списания не было предусмотрено.

Однако в прошлом году при вхождении Банка России в капитал «ФК Открытия» субординированные облигации старого образца, выпущенные еще Номос-банком, были списаны наравне с субординированными облигациями нового образца. И несмотря на то, что судебные тяжбы в отношении такого решения возможны, перспективы этого разбирательства, равно как и возможность исполнения судебного решения в России в случае победы, совсем не очевидны.

Техника безопасности

Что можно порекомендовать розничным инвесторам в отношении субординированных облигаций?

Во-первых, всегда помнить, что делать ставку на старые субординированные облигации, надеясь на их равенство с обыкновенными, можно только в том случае, если инвестор готов активно участвовать в переговорах с трасти и нести судебные издержки, которые могут составить довольно внушительные суммы. В противном случае относиться к старым субординированным облигациям лучше так же, как к новым.

Во-вторых, покупать субординированные облигации, как и все остальные, нужно с учетом дюрации, чтобы не получить по итогам года результат, сильно отличающийся от того, на который был расчет при покупке.

В-третьих, с большой осторожностью нужно относиться к кредитному рейтингу организации, принимая во внимание тот факт, что у субордов рейтинг самого выпуска в большинстве случаев на несколько ступеней ниже, чем у организации, которая их выпустила.

В-четвертых, надо знать, что отчетность, к сожалению, не всегда отражает объективную реальность, а когда эта реальность проявит себя, что-либо сделать будет уже поздно. Кроме того, в отличие от рядовых заемщиков банков никакой жалости к покупателям субординированных облигаций со стороны регулятора ждать не следует.

Другими словами, иметь в своем портфеле субординированные облигации могут не просто квалифицированные инвесторы, прошедшие несложную процедуру на соответствие определенным параметрам, а те, кто в состоянии самостоятельно провести анализ всех подводных камней.

В других случаях лучше вкладываться в понятные инструменты (облигации, депозиты, акции, ETF), не соблазняясь на уговоры менеджеров, предлагающих «уникальные возможности» чудесных облигаций, «похожих на депозит, но лучше, чем просто депозит» и прочие красивые легенды.

www.forbes.ru

Субординированные облигации – что это такое и как отличить их от обычных, особенности инвестирования

«Subordinated» в переводе с английского — «подчинённый», «младший». В финансовой сфере данный термин чаще всего применяется к облигациям и займам и означает, что этот вид обязательства заёмщика ниже в правах, чем его иные долги. Например, если у компании имеются классические облигации и субординированные, то в случае дефолта права держателей обычных облигаций будут более приоритетными, чем у держателей субордов. Соответственно, за больший риск держатели таких субординированных инструментов получают бОльшую доходность, как правило, на 1-3% по сравнению с обычными.

Наибольшую популярность данный инструмент получил именно в банковской сфере. Это связано с особым способом учёта субординированного долга при расчёте капитала банка. Согласно Базельским стандартам (Базель III) банковского регулирования, субординированный долг при определённых условиях может учитываться при расчёте капитала второго уровня. Больше капитал — больше возможностей для кредитования и инвестирования.

Для этого субординированный долг должен отвечать следующим требованиям (установлен законом о банковской деятельности и 395-П):

- Срок долга — не менее 5 лет, и кредитор не может истребовать долг досрочно.

- Выплата основного долга происходит одним платежом в конце срока долга (не допускается частичная амортизация долга).

- Проценты должны соответствовать рыночным условиям и не могут меняться в течение срока жизни долга.

- Без согласования с Банком России досрочное погашение такого долга или изменение условий невозможно.

- И самое главное: в случае ухудшения экономического положения банка-заёмщика (снижение нормативов достаточности капитала) он может в одностороннем порядке отказать от возврата кредита (списать субординированный долг) в объёме, достаточном для восстановления платежеспособности.

Очевидно, что такие жёсткие требования не способствуют большому интересу к данным инструментам со стороны инвесторов. Спрос на такие инструменты, как правило, есть или в случае архинадёжного эмитента (как правило, банки с господдержкой, например, «Сбербанк», «Газпромбанк», «Россельхозбанк»), или со стороны аффилированных с заёмщиком компаний. Второй вариант применяется акционерами для пополнения собственного капитала банка взамен дополнительному выпуску акций.

Ниже представлены графики доходностей четырех субординированных еврооблигаций банков, номинированных в долларах, с погашением 2023-2025 году. Выпуск «Газпромбанка» является бессрочным.

Требования установлены ст.25.1 федерального закона «О банках и банковской деятельности» и Положением о методике определения величины собственных средств (капитала) кредитных организаций («Базель III»), утв. Банком России 28.12.2012 N 395-П.

Субординированные облигации очень чувствительны к финансовому положению эмитентов в силу возможности списания задолженности в одностороннем порядке. Поэтому при наличии активного рынка они могут служить хорошим индикатором уверенности заёмщиков в платёжеспособности банка.

В России инвестиции в субординированные облигации имеют неоднозначную историю. В 2014 году банк «Траст» предлагал ВИП-клиентам, желающим получить доходность выше банковского депозита, купить субординированные облигации вместо открытия валютного вклада. Когда у банка появились проблемы, он был санирован. Обязательства «Траста» по таким бондам прекратились, многие держатели заявили, что имел место miss-sell, то есть некорректная продажа финансового продукта под видом другого. Иными словами, они были уверены, что внесли средства на депозит, а не купили субординированный долг.

Российское законодательство, регулирующее рассматриваемую сферу, представлено положением Банка России N 395-П. Оно не запрещает в явной форме физическим лицам приобретать субординированные облигации, но запрещает Банку учитывать сумму такого долга перед физическим лицом в качестве источников дополнительного капитала.

В мае 2018 года Банк России выпустил информационное письмо, в котором не рекомендовал привлекать в субординированный долг средства физических лиц, не являющихся квалифицированными инвесторами. Данная мера продиктована защитой неподготовленных инвесторов от вложений в рисковые активы.

В конце июля Банк России также подготовил проект нормативного документа, который запрещает неквалифицированным инвесторам совершать сделки с субординированными облигациями и деривативами на них. Действие проекта планируется направить на облигации, выпущенные после вступления в силу акта. Таким образом, регулятор старается кардинальным образом бороться с miss-sell, которым имел место в отдельных историях.

В настоящий момент некоторые выпуски субординированных облигаций обращаются на Московской бирже.

journal.open-broker.ru

Субординированные облигации, что это такое

337

Субординированные облигации это кредиты или займы организаций, которым законодательно присваивается ранг ниже, чем другим займам, полученным компанией. Если происходит страшное – компания банкротится, держатели субординированных облигаций получают обратно свои средства за счет активов организации в последнюю очередь, вместе с акционерами компании-банкрота.

Отчасти, это наделяет данные облигации свойствами, схожими с привилегированными акциями, особенно если говорить про выпуски, срок обращения по которым не ограничен. По привилегированным акциям тоже может прописываться гарантированный уровень дивидендных выплат акционерам и у компании заемщика нет необходимости погашать полученный кредит. Владелец субординированной облигации становится держателем младшего долга юридического лица.

Понятие субординированного долга законодательно закреплено в ст.25 Гражданского кодекса РФ

Статья 25. п.1 Гражданского кодекса РФ субординированный долг

Статья 25. п.1 Гражданского кодекса РФ субординированный долгОсновные ключевые признаки субординированного займа или облигации:

- Заемщиком выступает банк

- Срок займа или облигационного выпуска не менее 5 лет

- Субординированную облигацию невозможно предъявить к погашению раньше срока окончания обращения ценной бумаги

- В случае банкротства компании требования по возврату таких долгов удовлетворяются в последнюю очередь

- Кредитор может отказаться от обязательств уплаты субординированного долга даже не будучи банкротом, но в случае ухудшения своего финансового состояния, для предупреждения своего банкротства

Субординированные облигации банков могут быть конвертируемыми и не конвертируемыми. В случае ухудшения финансового состояния банка, конвертируемые облигации могут обмениваться на акции компании. Но большинство действующих на российском рынке субординированных облигаций являются не конвертируемыми выпусками. И в случае угрозы серьезного ухудшения положения банка, эти средства будут списываться в капитал банка первого уровня, например, на нераспределенную прибыль кредитной организации в размере необходимом для решения проблемы. Инвесторы, в таких случаях, будут безвозвратно терять свои вложенные в суборды средства.

Зачем выпускают субординированные облигации

Выпуск субординированных облигаций происходит, когда эмитент заинтересован в достаточно оперативном привлечении финансирования и для этого не подходит выпуск новых акций, так как это более дорогая для банка процедура и размывает доли существующих инвесторов.

И если невозможен выпуск обычных облигаций, так как есть какие-то внутренние или внешние конъектурные соображения, например, не позволяет текущая структура пассивов эмитента или ситуация на рынке.

Как определить, что облигация является субординированной

Основные признаки субординированного долга, который будет относиться к капиталу второго уровня, то есть являться субординированным, перечислены выше: эмитентом является банк, срок погашения более 5 лет.

Более точно данные о том является заинтересовавшая облигация субординированной или нет, можно посмотреть в проспекте эмиссии ценной бумаги на сайте эмитента. Например, субординированные облигации Альфа Банка на сайте, в разделе Раскрытие информации

Выгодны ли субординированные облигации частным инвесторам

Зависит от рыночной ситуации и рейтинга эмитента ценной бумаги. Субординированные облигации выпускаются банками. Все знают о том, что в банковской сфере есть достаточное количество рисков, особенно в части не государственных банков и не входящих в число системообразующих.

Вложение денег в субординированный долг в какой-то региональный банк или в банк не из списка системообразующих довольно рисковое занятие. И говорит об одном из двух: либо инвестор знает, что делает или инвестору пока не известно понятие субординированной облигации.

В любом случае, если решение о покупке субординированной облигации принято, нужно убедиться, что эмитентом является один из крупнейших, государственных банков или как минимум входящий в список системных банков. И обязательно ограничивать свои вложения в суборды небольшими долями инвестиционного портфеля.

Следите за публикациями на myfinway.ru

Подписывайтесь на канал myfinway в Telegram и на Яндекс Дзен

Удачных инвестиций!

myfinway.ru

что это такое простыми словами

Приветствую! Я думаю, все примерно знают, что такое . На всякий случай напомню: это бонды российских компаний, номинированные в иностранной валюте.

Но есть уникальные бонды и евробонды, которые выделяют в отдельный класс. Субординированные облигации — это ценные бумаги, которые обещают держателю более высокую доходность в обмен на повышенные риски.

Сегодня мы поговорим о «субордах» и новых правилах их учета в России в соответствии со стандартами «Базиль III».

Что такое «суборды»?

По приоритету облигации делятся на преимущественные и субординированные.

У держателей «субордов» меньше прав, чем у владельцев классических бондов. По закону, обязательства по ним исполняются после требований кредиторов третьей очереди. В списке претендентов на возврат денег от банка-банкрота держатели «субордов» обгоняют только акционеров.

Зачем же инвесторам покупать ценные бумаги с таким высоким уровнем риска? Чтобы получить более высокую доходность по сравнению с обычными евробондами!

Положение 395-П от 28.12.2012-го позволяет компаниям использовать субординированные облигации как инструмент увеличения собственного капитала. Выпуск «субордов» осуществляется по классической схеме LPN (сертификаты участия в кредите).

Срок погашения таких бондов не может быть меньше пяти лет.

В чем специфика учета «субордов» по новым правилам?

С 1 марта 2013 года ЦБ изменил правила учета «субордов» в капитале российских банков в соответствии с рекомендациями «Базеля III».

Напоминаю, что кредитные учереждения могут включать «суборды» в стоимость капитала второго уровня. Выпустили таких облигаций на $1 млрд. – на ту же сумму увеличили размер капитал.

Но по «субордам» это разрешено при одном условии: как только норматив достаточности базового капитала (Н1.1) опускается ниже 2%, облигации могут быть конвертированы в обыкновенные акции.

То же самое может произойти, если Агентство по страхованию вкладов инициирует процедуру предупреждения банкротства.

Еще раз определение новых правил для «субордов»: если у банка-эмитента возникают проблемы с платежеспособностью, субординированные облигации могут превратиться в акции. А держатели облигаций автоматически становятся акционерами.

Аналитики Moody’s считают, что новые правила увеличивают риски кредиторов банка. Но Центробанк успокаивает: конвертация «субордов» в акции – крайняя мера.

Однако второй вариант решения проблемы для держателей облигаций еще опасней. При падении капитала ниже норматива по «Базель III» долг кредитного учереждения попросту списывается. Другими словами, при санации банка владельцы его «субордов», скорее всего, остаются ни с чем.

Кстати, «суборды», которые были выпущены до 1 марта 2013 года, а сейчас не соответствуют новым требованиям, «вычеркиваются» из расчета капитала. Как определить точную сумму? Списывать с капитала по 10% в год.

Что такое «Базель III»?

Базельский комитет по банковскому надзору был создан в 1975 году. В его состав входят представители центральных банков США, Швейцарии, Канады, Германии, Франции, Великобритании, Японии и других стран из G-10.

Цель создания Базельского комитета: разработать стандарты, правила и методики, которые помогут предотвратить крупные потери и банкротства банков, хедж-фондов и других институциональных инвесторов.

Самые известные документы комитета: Базель I, II и III. Каждый из них так или иначе нормирует уровень достаточности капитала с учетом кредитных рисков.

В России Базельские соглашения впервые упоминаются в инструкции ЦБ РФ №1 «О порядке регулирования деятельности коммерческих банков». Базель I используется у нас еще с 1991 года. Второй внедрен сравнительно недавно. И надо сказать, не полностью и с серьезными «поправками».

Основные причины:

- Нехватка кадров и финансов для внедрения системы.

- Малое количество национальных рейтинговых агентств.

- В банковской российской практике по-разному определяют дефолт, кредитные потери и просроченную задолженность.

- Недостаток статистических данных по потерям из-за кредитного и операционного рисков.

- Дефицит исследований о том, как отраслевые и экономические циклы влияют на уровень потерь и рисков в банках.

В общем, причин много – суть одна: стандарты «Базель II» так и не были запущены в России в полном объеме. Несмотря на это, Центробанк настоял на том, чтобы следующие стандарты третьего поколения были полностью внедрены уже с 1 января 2016 года.

Зачем России «Базель III»?

Во-первых, внедрение стандартов повышает качество управления рисками в банках. Это обеспечивает устойчивость банковской системы и защищает права кредиторов и вкладчиков.

Во-вторых, «Базель III» дает российским кредитным учереждениям возможность нормально работать на международном рынке. Не будешь соблюдать общие правила – придется дороже платить за иностранные кредиты.

Субординированные еврооблигации в России

Первым госбанком, который разместил «суборды» по новым правилам, стал Сбербанк. В мае 2013-го они выпустили 10-летние евробонды на $1 млрд. по ставке 5,25% годовых. Рейтинг того выпуска (ВВВ-) был всего на ступеньку ниже, чем у других бумаг Сбербанка.

Напомню, что «суборды», в свое время, выпускали ВТБ, Газпромбанк, РСХБ, Альфа-Банк, Промсвязь, Хоум Кредит, «Русский стандарт», Кредит Европа и другие «гиганты» рынка.

По информации сайта rusbonds.ru сегодня в обращении находятся субординированные евробонды еще четырех компаний: «Пересвет», ПСБ, УБРиР и Экспобанк.

А как Вы относитесь к инвестициям в субординированные еврооблигации?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

capitalgains.ru