1. Таможенное регулирование и таможенное дело в рф.

В соответствии с Конституцией Российской Федерации таможенное регулирование находится в ведении Российской Федерации и заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу Российской Федерации (далее — таможенная граница).

Таможенное регулирование осуществляется в соответствии с таможенным законодательством Российской Федерации и законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

Общее руководство таможенным делом осуществляет Правительство Российской Федерации в соответствии с законодательством Российской Федерации. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает непосредственную реализацию в таможенных целях задач в области таможенного дела и единообразие применения таможенного законодательства Российской Федерации всеми таможенными органами на территории Российской Федерации.

Российская Федерация участвует в международном сотрудничестве в области таможенного регулирования в целях гармонизации и унификации законодательства Российской Федерации с нормами международного права и с общепринятой международной практикой.

2. Таможенное право: понятие и сущность.

Таможенное право– отрасль российского права, представляющая собой систему правовых норм, регулирующих общественные отношения, связанные с перемещением товаров и транспортных средств через таможенную границу.

Таможенное право регулирует таможенное оформление, таможенные тарифы, специальные таможенные процедуры, платежи, контроль, ответственность в таможенной сфере. Данная отрасль права является комплексной отраслью, так как включает в себя положения многих правовых отраслей: конституционного, административного, гражданского, финансового, налогового, уголовного, международного.

Среди российских юристов нет единого мнения о месте таможенного права в единой правовой системе.

Таможенный кодекс РФ регулирует отношения в области таможенного дела, в том числе отношения по установлению порядка перемещения товаров и транспортных средств через таможенную границу, отношения, возникающие в процессе таможенного оформления и таможенного контроля, обжалования актов, действий таможенных органов и их должностных лиц, а также отношения по установлению и применению таможенных режимов, установлению, введению и взиманию таможенных платежей.

Действует таможенный кодекс принятый Гос. Думой 25 апреля 2003года, одобрен советом федерации 14 мая 2003 года.

3. Таможенно-правовая терминология и ее значение.

ТАМОЖЕННАЯ ТЕРМИНОЛОГИЯ— совокупность профессиональных терминов, употребляемых в правовых актах, регулирующих порядок управления таможенным делом, а также в процессе практической реализации таких актов.

Товары— любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесенные к недвижимым вещам транспортные средства.

Российские товары— товары, имеющие для таможенных целей статус находящихся в свободном обращении на таможенной территории РФ, то есть не вывезенные с таможенной территории РФ товары, полностью произведенные в РФ, товары, выпущенные для свободного обращения на таможенной территории РФ, и товары, изготовленные в РФ из товаров, полностью произведенных или выпущенных для свободного обращения на таможенной территории РФ;

Иностранные товары— товары, не являющиеся российскими товарами.

Товары, находящиеся под таможенным контролем— иностранные товары, ввезенные на таможенную территорию РФ, до их выпуска для свободного обращения, фактического пересечения ими таможенной границы при вывозе или до их уничтожения, а также российские товары при их вывозе с таможенной территории РФ до фактического пересечения таможенной границы;

Транспортные средства— любые морское (речное) судно, судно на воздушной подушке, воздушное судно, автотранспортное средство или единица железнодорожного подвижного состава, которые используются в международных перевозках для платной перевозки лиц либо для платной или бесплатной промышленной или коммерческой перевозки товаров, а также их штатные запасные части, принадлежности и оборудование, содержащиеся в их штатных баках горюче-смазочные материалы и топливо, если они перевозятся вместе с транспортными средствами;

Статус товаров и транспортных средств для таможенных целей— наличие или отсутствие запретов и ограничений на пользование и распоряжение товарами и транспортными средствами.

Перемещение через таможенную границу товаров и (или) транспортных средств— совершение действий по ввозу на таможенную территорию РФ или вывозу с этой территории товаров и (или) транспортных средств любым способом.

Ввоз товаров и (или) транспортных средств на таможенную территорию РФ— фактическое пересечение товарами и (или) транспортными средствами таможенной границы.Вывоз товаров и (или) транспортных средств с таможенной территории РФ— подача таможенной декларации или совершение действий, непосредственно направленных на вывоз товаров и (или) транспортных средств, а также все последующие действия с товарами и (или) транспортными средствами до фактического пересечения ими таможенной границы.

Незаконное перемещение товаров и (или) транспортных средств через таможенную границу— совершение действий по ввозу на таможенную территорию РФ или вывозу с этой территории товаров и (или) транспортных средств с нарушением порядка.

Таможенные органы— федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и подчиненные ему таможенные органы РФ.

Лица— юридические и физические лица.

Российские лица— юридические лица с местонахождением в РФ, созданные в соответствии с законодательством РФ, а также физические лица, постоянно проживающие в РФ, в том числе зарегистрированные на территории РФ в качестве индивидуальных предпринимателей.Декларант— лицо, которое декларирует товары либо от имени которого декларируются товары.Перевозчик

Таможенный брокер— посредник, совершающий таможенные операции от имени и по поручению декларанта или иного лица, на которого возложена обязанность или которому предоставлено право совершать таможенные операции.

Заинтересованные лица— лица, интересы которых затрагиваются решениями, действиями таможенных органов в отношении товаров и (или) транспортных средств непосредственно и индивидуально.Таможенный контроль— совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства РФ.

Таможенные операции— отдельные действия в отношении товаров и транспортных средств, совершаемые лицами и таможенными органами в соответствии при таможенном оформлении товаров и транспортных средств. Таможенная процедура— совокупность положений, предусматривающих порядок совершения таможенных операций и определяющих статус товаров и транспортных средств для таможенных целей.

Таможенный режим— таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов и запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также статус товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ либо за ее пределами.

Выпуск товаров— действие таможенных органов, заключающееся в разрешении заинтересованным лицам пользоваться и (или) распоряжаться товарами в соответствии с таможенным режимом.

Свободное обращение— оборот товаров на таможенной территории РФ без запретов и ограничений, предусмотренных таможенным законодательством РФ.

Налоги— налог на добавленную стоимость и акциз, взимаемые таможенными органами в связи с перемещением товаров через таможенную границу.

Внутренние налоги— налог на добавленную стоимость и акциз, взимаемые при обороте товаров на территории РФ.

Таможенная декларация— документ по установленной форме, в котором указываются сведения, необходимые для представления в таможенный орган.

Транспортные документы— коносамент, накладная или иные документы, подтверждающие наличие и содержание договора перевозки товаров и сопровождающие товары и транспортные средства при международных перевозках.

Коммерческие документы— счет-фактура, отгрузочные и упаковочные листы и иные документы, которые используются в соответствии с международными договорами РФ, законодательством РФ или обычаями делового оборота при осуществлении внешнеторговой и иной деятельности и которые в силу закона, соглашения сторон или обычаев делового оборота используются для подтверждения совершения сделок, связанных с перемещением товаров через таможенную границу.

Таможенные документы— документы, составляемые исключительно для таможенных целей.

studfiles.net

Таможенное дело

Зуева Татьяна Сергеевна

Кафедра «Международная торговля», экзамен

Литература:

«Таможенное дело» Толкушкина А.В., Юрайт, 2008.

«Таможенное дело» Свинухов В.Г., Экономистъ, 2005.

«Таможенное право» Свинухов В.Г.

Таможенный кодекс 2004 года с изменениями и дополнениями от 06.12.07.

Федеральный закон «О таможенном тарифе» от 21.05.93 г. № 5003-1.

www.customs.ru (ФТС), www.tamognia.ru, www.vks.ru

Тема 1. Введение в курс дисциплины «Таможенное дело».

История возникновения и развития таможенного дела.

Источники регулирования осуществления таможенного дела в РФ

1. История возникновения и развития таможенного дела.

Таможенные пошлины впервые возникли в 3 тыс. до н.э. в странах Ближнего Востока и Египта. История российской таможни начинается с конца 10 в. – первое упоминание о таможенных пошлинах в «Русской правде» – первом документе, который регулировал общественные отношения. Пошлина называлась мыто (на товары, перевозимые по сухопутным территориям). Таможенники назывались мытниками. Тамга – клеймо, тамжить – взимать плату.

В 16 в. происходят первые попытки унификации сбора пошлин c товаров в России. В связи с этим издаются документы: торговый устав, уставная таможенная грамота. В 1667 г. принимается новоторговый устав (стал прообразом современного таможенного тарифа). Он представлял собой синтез налогового, таможенного и бюджетного законодательства. В нем впервые устанавливались санкции за нарушение торговых правил.

В царствование Петра Первого было значительное развитие таможенного дела. Этому способствовали: выход России к Балтийскому морю, бурное развитие промышленности, мануфактур, с/х, многочисленные внешнеполитические акции, которые открыли путь российским товарам в Европу. Таможенные органы начинают играть более значимую роль в государстве и содействуют развитию национальной промышленности и торговли. Но в то же время этот период характеризуется политикой жесткого протекционизма, т.е. устанавливались очень высокие ввозные пошлины на иностранные товары.

В период Екатерины Второй определили, что таможенный тариф должен изменяться каждые 5 лет. Она отказалась от ограничений Петра Первого и создала благоприятные условия для развития русского предпринимательства. Она заложила методы для номенклатуры товаров. Этот период охарактеризован стремлением публичной власти поощрить таможенников. Например, в 1911 г. император Александр I издал именной указ, в котором было прописано что, все контрабандные товары и штрафы, которые налагаются на виновных лиц, поступали не в казну, а в доход самих таможенников.

В 1819 г. принимается Таможенный устав, который впервые вводит понятие контрабанда и все ее признаки.

В 1857 г. издается новый устав, в котором четко были определены права и обязанности таможенных чиновников.

В 1892 г. новый таможенный устав вводит охрану на море и прибрежные территории.

В 1912 г. новым уставом была утверждена последняя реорганизация таможенной службы в царской России.

В 1917 г. была введена монополия на все товары первой необходимости, была национализирована внешняя торговля.

Первый таможенный устав СССР был принят в 1928 г. Он закрепил государственную монополию. В 30-40-е гг. сокращается численность таможенных органов.

В 1964 г. новый устав подчинил таможенную службу министерству внешней торговли СССР.

В 1991 г. принимается следующая редакция ТК СССР и закон о таможенном тарифе. 25 октября 1991 г. был образован государственный таможенный комитет.

В 1993 г. принимается первый ТК РФ и закон о таможенном тарифе 1993 г.

В 2003 г. принимается новая редакция ТК, которая вводилась в действие с 1 января 2004 г. С 2004 г. государственный таможенный комитет был преобразован в Федеральную таможенную службу, которая подчинялась Минэкономразвития и торговли до 2006 г., а с июня 2006 г. – Правительству.

studfiles.net

22) Понятие таможенного дела и таможенной политики. Цели таможенной деятельности

Таможенная политика России – это система политико-правовых, экономических, организационных и иных широкомасштабных мероприятий в сфере таможенного дела, направленных на реализацию и защиту внутри- и внешнеэкономических интересов. Это самое общее определение таможенной политики. Ее специфика, цели и принципы определены в ТК.

Таможенное дело — совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств черезтаможенную границу. Функции государства в области таможенного дела возложены на Федеральную таможенную службу РФ.

Таможенная политика является составной частью внутренней и внешней политики Российской Федерации. Ее «причастность» к внутренней политике Российского государства очевидна и обоснованна. Таможенная политика как продолжение внутренней политики, инструмент и средство решения внутриэкономических задач приобрела в условиях приватизации, формирования и развития рыночных отношений большую значимость. Во-первых, она призвана стимулировать всестороннее развитие отечественной экономики, придать ей новые импульсы. Во-вторых, ее цель – ограждать эту экономику от проникновения деструктивных элементов.

23)Таможенные органы: система, структура, основные задачи

Таможенные органы России — это государственные органы, регулирующие правоотношения, возникающие, изменяющиеся и прекращающиеся в сфере таможенного дела.Эмблема таможенных органов представляет собой факел и кадуцей золотистого цвета, расположенные накрест в поле ярко-зеленого геральдического щита. Щит изображается на фоне золотистого цвета, орла, Государственного герба Российской Федерации

В систему таможенных органов входят:

федеральный орган исполнительной власти, уполномоченный в области таможенного дела;

региональные таможенные управления РФ – промежуточные звенья в системе таможенных органов между центральным и местными таможенными органами, осуществляющие организацию таможенного дела, руководство нижестоящими таможенными органами;

таможни – государственный орган, через который осуществляется ввоз и вывоз экспортируемых и импортируемых товаров, багажа, почтовых отправлений и др.;

таможенные посты – подразделения таможни, уполномоченные в полном объеме проводить таможенное оформление и контроль в определенном пункте или на конкретной территории.

Таможенные органы выполняют следующие основные функции:

осуществляют таможенное оформление и таможенный контроль;

взимают таможенные платежи, налоги, пошлины, сборы, контролируют правильность исчисления и своевременность их уплаты, принимают меры по их принудительному взысканию;

обеспечивают соблюдение порядка перемещения товаров и транспортных средств через таможенную границу;

обеспечивают соблюдение установленных в соответствии с законодательством РФ запретов и ограничений в отношении товаров, перемещаемых через таможенную границу;

обеспечивают в пределах своей компетенции защиту прав интеллектуальной собственности;

ведут борьбу с контрабандой и иными преступлениями, административными правонарушениями в сфере таможенного дела, оказывают содействие в борьбе с международным терроризмом и пресечении незаконного вмешательства в аэропортах РФ в деятельность международной гражданской авиации;

осуществляют в пределах своей компетенции валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу, в соответствии с законодательством РФ о валютном контроле;

ведут таможенную статистику внешней торговли;

обеспечивают выполнение международных обязательств РФ в части, касающейся таможенного дела;

осуществляют информирование и консультирование в области таможенного дела;

проводят научно-исследовательские работы в области таможенного дела (ст. 403 ТК РФ).

studfiles.net

Понятие, цели и компоненты таможенного дела

Понятие таможенного дела

Таможенное дело — это государственное регулирование перемещения через государственную границу разнообразных видов товаров и транспортных средств.

Таможенное дело входит в сферу государственной монополии, то есть таможенным регулированием занимается только и исключительно государственный аппарат.

Цели таможенного дела

Главными целями таможенного дела являются:

1) экономические, и в их числе чисто фискальные (пополнение доходной части бюджета страны) и регулятивные (запреты, ограничения, лицензирование, квотирование экспорта и импорта товаров). Регулирование призвано стимулировать развитие национальной экономики, защитить российский рынок от недобросовестных хозяйствующих субъектов, шире привлечь иностранные инвестиции в российскую экономику, обеспечить выполнение обязательств перед другими государствами;

2) защитные, связанные с обеспечением экономической, санитарной и других видов безопасности страны, защитой общественно го порядка, здоровья населения, сохранности культурных ценностей и т.д.

Компоненты таможенного дела

Обеспечивают достижение названных целей основные компоненты таможенного дела:

— таможенная служба как особая разновидность государственной службы,

— таможенная деятельность на основе таможенного права,

— единая таможенная политика, являющаяся составной частью внутренней и внешней политики Российской Федерации (ст. 2 Таможенного кодекса РФ).

В соответствии с Таможенным кодексом РФ таможенное дело составляют таможенная политика, а также порядок и условия перемещения через границу товаров и транспортных средств, взимание таможенных платежей, таможенный контроль и другие средства проведения в жизнь таможенной политики российского государства.

Основными средствами проведения в жизнь таможенной политики выступают правовые нормы и основанная на них служебная таможенная деятельность, содержание которой кратко можно определить как специфическую разновидность административного надзора.

newinspire.ru

определение правовых, экономических и организационных основ таможенного дела

Бурно развивающаяся в новой России хозяйственная и внешнеэкономическая деятельность стала существенно тормозиться некоторыми положениями Таможенного кодекса 1993 года. Это особенно остро проявилось, начиная с конца 90-х годов. Кроме того, ряд положений этого кодекса был препятствием для вступления России во Всемирную Торговую Организацию (ВТО), так как не соответствовал международным нормам и правилам, то есть тому, что сегодня принято называть «принципом трех «У»- упрощение, ускорение и унификация.

Посему возникла настоятельная необходимость разработки и принятия нового Кодекса, соответствующего современному экономическому развитию России и ее международным торгово- экономическим обязательствам. Длительный переговорный процесс с государствами – членами ВТО завершился принятием современного, отвечающего требованиям международных правил и принципов, Таможенного кодекса РФ (от 28 мая 2003 № 61-ФЗ).

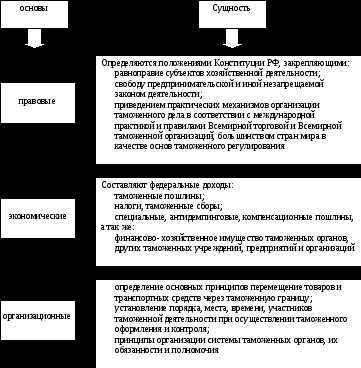

2.2.1 Основы таможенного дела. Отвечая международным нормам и принципам, а так же требованиям по совершенствованию таможенного администрирования в Российской Федерации, Таможенный кодекс РФ, вступивший в действие с 1 января 2004 года, определил правовые, экономические и организационные основы таможенного дела в Российской Федерации (рисунок 2.3)

Рис.2.3 Основы таможенного дела

Таможенный кодекс всецело опирается на положения Международной конвенции об упрощении и гармонизации таможенных процедур, устанавливающие такие стандарты и правила, с применением которых достигается предсказуемость, открытость и последовательность при производстве таможенных процедур [28].

В таможенном кодексе преобладают правовые нормы прямого действия: подробная регламентация процесса перемещения товаров и транспортных средств через таможенную границу и помещения их под определённый таможенный режим. Детальное описание процедур, механизмов, взаимоотношений таможенных органов и участников внешнеторговой деятельности позволяют и таможне и участникам международной торговой деятельности четко исполнять свои обязанности и отстаивать свои права. Тем самым, созданы ясные и стабильные правила, сокращены возможности для субъективных действий таможенников, что делает для бизнеса экономически более выгодным законопослушное поведение во внешнеторговых отношениях.

2.2.2 Структура Таможенного кодекса рф

Таможенный кодекс РФ состоит из 6 разделов, 42 глав и 439 статей. Его структуру, содержание и особенности можно кратко представить следующим образом (таблица 2.1):

Таблица 2.1

Структура Таможенного кодекса рф

Разделы Главы Статьи | Сущность, краткое содержание положений |

1 | 2 |

Раздел I. Общие положения | |

Главы 1-7 | |

Ст., ст. 1-11: | — раскрывают основные положения, сущность отношений в области таможенного дела; — дают нормативное определение понятий «таможенное регулирование», «таможенное дело», и других, используемых в Таможенном кодексе; — определяют особенности применения таможенного законодательства и иных правовых актов, а также норм и правил Международных договоров и соглашений по таможенным вопросам; |

Продолжение табл. 2.1

— регламентируют использование информации, получаемой таможенными органами; | |

Ст., ст. 12-17: | — содержат основные принципы перемещения товаров (в т.ч. валюты и валютных ценностей) и транспортных средств через таможенную границу, отражающие равноправие всех лиц; — определяют порядок действий в отношении запрещённых (ограниченных) к ввозу (вывозу) товаров; — содержат четкое предписание по таможенному оформлению и таможенному контролю всех товаров и транспортных средств; — раскрывают основополагающие нормы по пользованию и распоряжению товарами и транспортными средствами; кругу лиц, совершающих операции для выпуска товаров; предоставлению лицами гарантий подлежащего исполнения обязанностей. |

Ст., ст. 18-22: | — осуществляют правовое регулирование деятельности юридических лиц (таможенных перевозчиков, владельцев складов временного хранения и таможенных складов, таможенных брокеров) при условии включения их в соответствующий Реестр. |

Ст., ст. 23-25: | — закрепляют права заинтересованных лиц на получение информации о причинах принятого решения, совершенного действия (бездействия), свободного бесплатного доступа к информации о действующих правовых актах в области таможенного дела; — устанавливают порядок бесплатного предоставления таможенными органами консультаций заинтересованным лицам (в устной или письменной форме) по таможенным и иным вопросам, входящим в компетенцию таможенного органа. |

Ст., ст. 26-28: |

|

Ст., ст. 29-38: | — устанавливают обязательный порядок и правила Определения страны происхождения товаров, необходимые для применения мер таможенно- тарифного регулирования, запретов и ограничений, устанавливаемых законодательством РФ, а также преференций или не преференциальных мер торговой политики; — указывают, как определяется страна происхождения товара, произведенными в данной стране, от чего зависят и каковы критерии переработки товаров; -утверждают право- таможенного органа требовать предоставления документов, подтверждающих страну происхождения товаров; — уточняют дополнительные условия выпуска товаров при определении страны их происхождения. |

Ст., ст. 39-40: |

|

Продолжение табл. 2.1

1 | 2 |

осуществлять классификацию самостоятельно только, когда имеются нарушения правил классификации товаров | |

Ст., ст. 41-44: | — устанавливают: право таможенных органов принимать предварительные решения о классификации товаров в соответствии с ТН ВЭД и о происхождении товара из конкретной страны по запросу заинтересованного лица; форму и содержание запроса; сроки действия предварительного решения; — определяют условия и особенности прекращения действия, изменения или отзыва предварительного решения. |

Ст., ст. 45-58: |

— устанавливают порядок и сроки подачи жалобы; основания и сроки для отказа в рассмотрении жалобы; субъекты и сроки рассматривания жалобы, а также упрощенный порядок (бездействий) должностного лица таможенного органа. |

Раздел II. Таможенные процедуры | |

Подраздел 1. Таможенное оформление | |

Главы 8-16 | |

Ст., ст. 58-68: | — определяют основные положения, относящиеся к таможенному оформлению; — устанавливают порядок начала и завершения таможенного оформления; места и временные рамки; -связаны с разрешением таможенного органа на совершение таможенных операций, документами и сведениями, необходимыми для таможенного оформления; присутствием полномочных лиц и их представителей; языком, на котором производится таможенное оформление; таможенным оформлением и контролем иных государственных органов; — устанавливают первоочередной порядок, а также специальные упрощенные процедуры таможенного оформления. |

Ст., ст. 69-78: | — устанавливают порядок прибытия товаров на таможенную территорию РФ. |

Ст., ст. 79-92: | — определяют положения внутреннего таможенного транзита. |

Ст., ст. 99-118: | — уточняют особенности временного хранения товаров. |

Ст., ст. 119-122: | — определяют порядок убытия товаров с таможенной территории РФ. |

Ст., ст. 123-138: | — закрепляют процедуры и формальности, связанные с таможенным оформлением при декларировании товаров; — детализируют нормы, связанные с формой декларирования, местом, представлением необходимых документов; — устанавливают особенности декларирования товаров различных наименований, содержащихся в одной товарной партии; — определяют возможность предварительного декларирования товаров, применения периодической таможенной декларации. |

Ст., ст. 139-148: | — определяют права и обязанности таможенного брокера (представителя) и специалиста по таможенному оформлению. |

Ст., ст. 149-154: | — обусловливают особенности выпуска товаров таможенными органами. |

Продолжение табл. 2.1

1 | 2 | |

Подраздел 2. Таможенные режимы | ||

Главы 17-21 | ||

Ст., ст. 155-269: | — юридически закрепляют классификацию таможенных режимов;

определяют статус товаров для таможенных целей в зависимости от назначения их перемещения через таможенную границу; -устанавливают запреты на свободное обращение товаров, находящихся под таможенным контролем, до их выпуска в соответствии с заявленным режимом. | |

Подраздел 3. Специальные таможенные процедуры | ||

Главы 22-26 | ||

Ст., ст. 270-317: | — определяют порядок таможенного оформления, места, сроки, условия, формы таможенного контроля, другие процедуры, связанные с перемещением транспортных средств, а также товаров, перемещаемых физическими лицами; в международных почтовых отправлениях; перемещаемых отдельными категориями иностранных граждан; трубопроводным транспортом и по линиям электропередач. | |

Раздел III. Таможенные платежи | ||

Главы 27-33 | ||

Ст., ст. 318-357: | — устанавливают общие положения, касающиеся таможенных платежей, взимаемых таможенными органами в связи с перемещением товаров через таможенную границу, виды платежей; — определяют условия возникновения и прекращения обязанностей по уплате пошлин и налогов; лиц, ответственных за их уплату; — устанавливают объект обложения пошлинами, налогами, порядок определения таможенной стоимости товаров и исчисления пошлин и налогов; правила применения ставок таможенных пошлин, пересчёта иностранной валюты для исчисления таможенных пошлин и таможенной стоимости; — определяют порядок и сроки уплаты, а также размер и способы обеспечения уплаты таможенных платежей; меры принудительного взыскания, а также возврата излишне взысканных пошлин и налогов. | |

Раздел IV. Таможенный контроль | ||

Главы 34-38 | ||

Ст., ст. 358-377: | _определяют главные принципы, формы таможенного контроля; — устанавливают основные начала системы управления рисками, исходя из принципа выборочное™ контроля и применения таких его форм, которые достаточны для обеспечения соблюдения таможенного законодательства РФ; — определяют порядок, этапность, сроки, зоны таможенного контроля. | |

Ст., ст. 378-385: | — устанавливают порядок назначения, определяют права и ответственность эксперта, декларанта при назначении и проведении экспертиз. | |

Ст., ст. 386-400: | — предусматривают освобождение отдельных категорий лиц от определённых форм контроля; возможности сбора информации о лицах, осуществляющих внешнеторговую деятельность; | |

Окончание табл. 2.1

1 | 2 |

— создают нормативную базу для использования таможенными органами технических средств, судов при проведении таможенного контроля; — определяют меры, принимаемые таможенными органами в отношении отдельных товаров. | |

Раздел V. Таможенные органы | |

Глава 39-42 | |

Ст., ст. 401-422: | — определяют систему таможенных органов, их функции, атрибутику, места нахождения и время работы, а также значение в системе государственных органов РФ; — устанавливают обязанности, правомочия и ответственность таможенных органов, порядок взаимодействия и сотрудничества с другими государственными органами; — наделяют должностных лиц таможенных органов правом применять физическую силу, специальные средства и оружие при определённых условиях; — регулируют вопросы материально-технического обеспечения деятельности таможенных органов и социальные гарантии должностных лиц; — наделяют федеральную таможенную службу правом создавать организации и учреждения для обеспечения деятельности таможенных органов. |

Ст., ст. 423-427: | — предусматривают осуществление таможенными органами разработки, создания и использования информационных систем и информационных технологий и средств их обеспечения в соответствие с действующими в РФ, а также международными стандартами; — устанавливают порядок накопления и обработки документированной информации с ограниченным доступом, правила её зашиты и доступа к ней в соответствие с законодательством. |

Ст., ст. 428-434: | — определяют условия, при которых товары и транспортные средства обращаются в федеральную собственность; — закрепляют полномочия таможенных органов по распоряжению товарами и транспортными средствами, устанавливают порядок и способы распоряжения ими, а также суммами, вырученными от реализации товаров и транспортных средств. |

Ст., ст. 435-436: | — регулируют проведение внешних и транзитных контролируемых поставок в соответствии с международно-правовыми нормами. |

Раздел VI. Заключительные положения | |

Ст., ст. 347-439: | — определяют сроки ввода в действие Таможенного кодекса РФ; — приводят акты законодательства РФ в соответствие с настоящим Кодексом путём признания ряда актов утратившими силу, внесения в законодательные акты изменений и дополнений. |

Исходя из содержания пункта 1 статьи 3 Таможенного кодекса РФ, основные положения ТК регулируют круг правовых отношений, в частности:

в области таможенного дела;

по установлению порядка перемещения товаров и транспортных средств через таможенную границу;

— возникающих в процессе таможенного оформления и таможенного контроля;

по установлению и применению таможенных режимов;

по вопросам установления, введения и взимания таможенных пошлин, налогов и других платежей;

по обжалованию актов, действий или бездействий таможенных органов и их должностных лиц.

Таким образом, таможенное законодательство представляется совокупностью правовых норм, регулирующих и регламентирующих обширный круг отношений, связанных не только с перемещением товаров и транспортных средств через таможенную границу, но и с самими товарами и транспортными средствами, и поэтому охватывающее также нормы налогового, гражданского, финансового, административного, валютного законодательства, Законодательства о защите экономических интересов России и другие.

Следует обратить внимание на то, что в ст.1 ТК РФ законодательно определена соподчиненная, служебная роль таможенного законодательства по отношению к законодательству, регулирующему внешнеэкономическую деятельность государства: «таможенное регулирование осуществляется в соответствии с таможенным законодательством и законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности» [3].

studfiles.net

Эволюция понятия «таможенное дело»

Таможенное дело как сложное системное социально-экономическое явление имеет различные толкования. Определим базовые понятия нашего курса: «таможенное дело», «таможенное регулирование» и «таможенное администрирование».

С позиций классической школы управления таможенное дело представляет собой инструмент государственного администрирования — совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

В зависимости от трактовки такой инструмент может представлять собой государственный институт, государственную организацию или ФТС России.

С позиций процессного подхода в это понятие вкладывается преимущественно процедурное содержание, и таможенное дело определяется как порядок и условия перемещения через границу товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, организации и осуществления таможенного контроля.

Это определение раскрывает функциональные аспекты деятельности таможенных органов России, позволяет представить таможенное дело как целенаправленную процедуру, бизнес-процесс.

Системный подход позволяет рассмотреть общий случай и дать широкое определение таможенного дела.

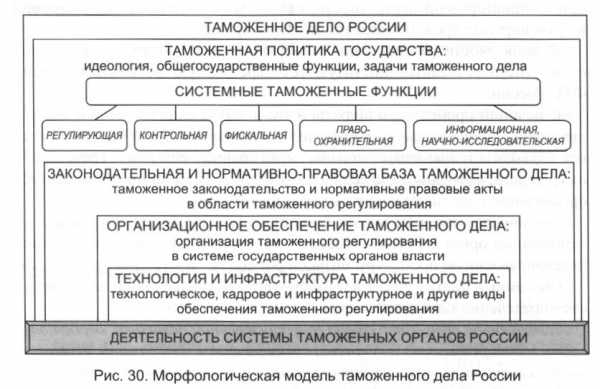

Таможенное дело — это сфера государственной политики, особая область государственных интересов, специфическое направление деятельности системы государственной власти по регулированию и контролю экономических процессов России, в первую очередь ее внешнеторговой деятельности.

В данной интерпретации — это собирательный термин. Он охватывает весь спектр вопросов таможенного дела и при широком понимании объединяет в целое следующие направления таможенной теории и практики:

• таможенную политику государства — курс действий и систему мер таможенного регулирования и контроля, проводимых государством в области внешнеторговой деятельности, определяющую идеологию, цели и задачи таможенного дела на конкретном историческом этапе;

• общегосударственную функцию, реализуемую в целях обеспечения эффективной политики — таможенное регулирование;

• форму реализации таможенного регулирования — таможенный контроль в его широком понимании;

• законодательное и нормативное правовое обеспечение таможенного регулирования и контроля;

• организацию таможенного регулирования и контроля в системе государственных органов власти;

• вопросы технологического, кадрового, инфраструктурного и других видов обеспечения таможенного регулирования и контроля.

В обобщенном виде морфологическая структура таможенного дела России представлена на рис. 30.

На современном историческом этапе в соответствии с Конституцией РФ основное содержание таможенного дела раскрывается через понятие «таможенное регулирование»[30],[31].

Под таможенным регулированием будем понимать установление и применение порядка и правил, при соблюдении которых юридические и физические лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ[32].

Таможенное регулирование в процессе таможенной деятельности реализуется в форме таможенного контроля. И в этой связи целесообразно рассматривать государственные функции регулирования и контроля внешнеэкономической деятельности во взаимосвязи, как единое целое.

Представленный системный взгляд на таможенное дело, структуризация такого понятия позволяют сделать следующие важные обобщения.

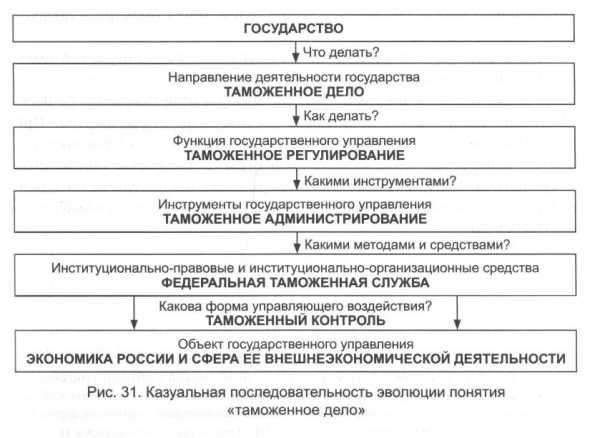

Понятие «таможенное дело» является самым общим широким понятием и представляет собой в определенном отношении собирательный термин, охватывающий весь спектр вопросов теории и практики таможенного строительства и деятельности таможенных органов в России. Этот термин определяет конкретное направление деятельности государства по успешному решению задач государственного управления экономикой России, прежде всего в одном из основных ее секторов — внешней торговле.

По сути, в этом понятии содержится ответ на один из ключевых вопросов государственного строительства: что делать для достижения политических и социально-экономических целей в этом секторе, или еще шире — в сфере внешнеэкономической деятельности. Следовательно, это особая сфера интересов, особая форма деятельности государства, особый государственный институт.

В практическом отношении ответ на вопрос: «Что делать?» превращается в следующие два вопроса: как это делать и чем (какими инструментами) это делать. Поскольку наиболее явная форма воздействия государства на экономические процессы — это управление, а государственные институты — это институты управления, то из всего этого вытекают два важных следствия[33].

Процесс управленческого воздействия должен быть соотнесен с одной или несколькими функциями управления. В данном случае, как уже отмечалось, в качестве такой функции конституционно закреплена функция таможенного регулирования. Другими словами, таможенное дело в функционально-процедурном выражении напрямую соответствует одной из функций государственного управления — таможенному регулированию.

В процессе таможенной деятельности функция регулирования реализуется в форме таможенного контроля. И в этой связи, учитывая известный исторический опыт, целесообразно рассматривать функции регулирования и контроля внешнеэкономической деятельности во взаимосвязи, как единое целое.

Для реализации функции таможенного регулирования необходимы адекватные инструменты. Учитывая то, что речь идет о государственном управлении, ответ на второй вопрос (какими инструментами реализовать функцию?) практически предопределен: инструментами администрирования или административными мерами и средствами.

В общем случае администрирование — это деятельность по руководству порученным участком работы посредством административных методов управления. Административные или административно-управленческие методы — способы воздействия на управляемый объект в целях обеспечения однозначного поведения и действия исполнителей в сложившейся ситуации.

По аналогии введем следующие определения таможенного администрирования. В широком понимании таможенное администрирование —специфическая методология управления, система административных методов и технологий воздействия на сферу ВЭД, организуемые и управляемые с целью качественной реализации функций таможенного регулирования и контроля, обеспечения социально-экономической эффективности этого сектора экономики России.

Более простое, но не менее сущностное определение следующее: таможенное администрирование представляет собой совокупность средств и методов обеспечения реализации функций таможенного регулирования и контроля.

Управленческая сущность таможенного администрирования заключается в том, что оно представляет собой системное организационно-технологическое воздействие таможенных органов России на сферу ВЭД с целью эффективного регулирования внешнеторговой деятельности.

В правовом и организационно-технологическом отношениях таможенное администрирование представляется соответствующими институтами[34],

а в их системном выражении — системой таможенного администрирования. Для России в современных условиях организационное «ядро» такого института — ФТС России.

Казуальная последовательность эволюции понятия «таможенное дело» схематично представлена на рис. 31.

Таможенное администрирование осуществляется на двух качественно различимых организационных уровнях (уровнях администрирования).

На первом уровне администрирования формируется политика, определяются идеи, цели, экономические механизмы и стратегия таможенного дела. На втором — создаются и функционируют организационно-технологические инструменты и осуществляется практическая реализация таможенного регулирования и контроля.

Правовую основу такого подхода составляют: Конституция РФ, ТК РФ, другие федеральные законы и нормативные правовые акты РФ, а также международные конвенции в области таможенного дела.

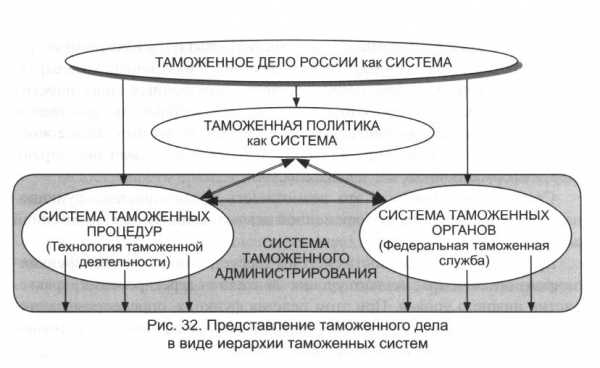

Иерархия таможенных систем

С позиций системного подхода таможенное дело можно представить как целостную систему, которая структурно и функционально раскрывается через следующие компоненты:

· таможенная политика — идеологический аспект;

· условия и порядок таможенного регулирования и контроля — функционально-технологический аспект;

· федеральный орган исполнительной власти, уполномоченный в области таможенного дела[35] (ФТС России) — институциональный и организационный аспекты.

В данной конструкции все компоненты находятся во взаимосвязи друг с другом и составляют органически целостную совокупность разноуровневых элементов, называемую таможенным делом. В зависимости от целей управления и принятия управленческих решений любой из компонентов таможенного дела, и таможенное дело в целом, могут быть представлены таможенной системой.

Представление таможенного дела как системы в виде иерархии таможенных систем отображено на рис. 32.

В дальнейшем будем также считать, что функция таможенного регулирования раскрывается в процессе таможенной деятельности. При этом таможенная система, осуществляя таможенное регулирование, реализует конкретные таможенные процедуры (в частности, таможенные операции): процедуры таможенного оформления, процедуры исчисления, контроля и взыскания таможенных платежей, процедуры таможенного контроля и др.

Особенности описания

pdnr.ru