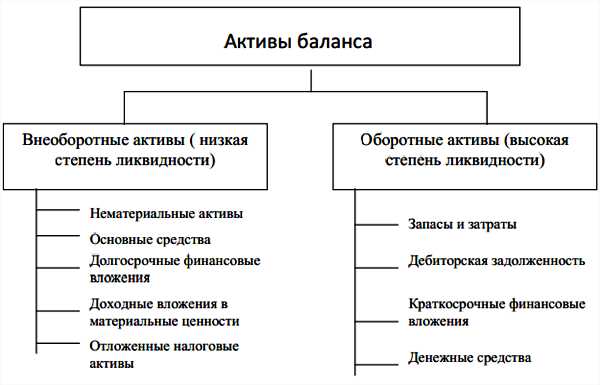

Активы баланса — Assets

Согласно GAAP США активы (Assets) в балансе располагаются по степени убывания их ликвидности, то есть по скорости превращения в деньги близко к их рыночной стоимости. А в зависимости от степени вовлеченности в операционную (текущую, производственную) деятельность компании ее активы делятся на текущие (оборотные, краткосрочные) (Сurrent Assets) и нетекущие (внеоборотные, долгосрочные) (Non-current Assets).

Оборотные активы

Оборотные активы (Current Assets) – это активы, которые используются в производственной деятельности компании и погашаются в течение 12 месяцев или в течение одного операционного цикла, если он превышает 1 год. Представляют собой рабочий капитал компании и включают:

- Cash (Денежные средства): деньги в кассе и на расчетном счете, в том числе банковские депозиты и сертификаты.

- Cash Equivalents (Эквиваленты денежных средств): краткосрочные инвестиции, легко конвертируемые в известные суммы денежных средств, срок погашения которых, согласно GAAP США *, менее 3-х месяцев с даты составления баланса. Например, это могут быть казначейские векселя (Treasury bills). * В международных стандартах срок погашения эквивалентов денежных средств не ограничен.

- Short Term Investments (Краткосрочные вложения): инвестиции в ценные бумаги (акции или облигации), которые обращаются на активном рынке и приобретаются с целью реализации, т.е. превращения в денежные средства в течение одного года с даты составления баланса или операционного цикла (если он длиннее). Нерыночные ценные бумаги не могут включаться в данную строку.

- Net Receivables (Дебиторская задолженность): величина задолженности по оплате со стороны клиентов и контрагентов компании, уменьшенная на величину резерва (скидки) по сомнительным (безнадежным) долгам (Provision/Allowance for Bad/Doubtful Debts).

- Inventory (Материальные запасы): запасы товаров (для торговых компаний) или сырья и материалов, незавершенного производства и готовой продукции (для производственных компаний).

- Other Current Assets (Прочие оборотные активы).

Внеоборотные активы

Внеоборотные активы (Non-current Assets) – это материальные активы, приобретаемые компанией для производства и реализации продукции, срок использования которых превышает 12 месяцев. Включают в себя:

- Long Term Investments (Долгосрочные финансовые вложения): вложения в ценные бумаги, в том числе и те, которые компания намеревается держать до погашения, а также инвестиции в зависимые (Associates) и дочерние компании (Subsidiaries).

- Property Plant and Equipment (Основные средства, основные фонды): здания, сооружения, земля, оборудование, отражаемые в балансе по первоначальной стоимости (в США переоценка основных средств запрещена; МСФО ее допускает) за минусом затрат по подготовке к использованию и амортизации (Depreciation).

- Goodwill (Гудвилл): деловая репутация компании, возникающая в процессе продажи/покупки компании и отражаемая только в балансе покупателя.

- Intangible Assets (Нематериальные активы): патенты, ноу-хау, торговые марки, отражаемые в балансе по остаточной стоимости.

- Accumulated Amortization (Накопленная (начисленная) амортизация): сумма износа основных средств и нематериальных активов.

- Other Assets (Прочие активы).

- Deferred Long Term Asset Charges (Отложенные расходы): расходы, эффект от которых будет получен в будущем, или расходы, которые должны быть распределены на будущие периоды, например, расходы по выпуску ценных бумаг, дисконт по облигациям, организационные расходы и пр.

Чистые активы

Чистые активы или чистый рабочий (оборотный) капитал (Net Working Capital, NWC) – это величина, определяемая путем вычитания из суммы активов компании суммы ее обязательств.

- NWC = Текущие активы — Текущие обязательств

- NWC = Total Current Assets — Total Current Liabilities

Чистые активы – ключевой показатель оценки эффективности бизнеса. Они должны быть не просто положительными, но и превышать уставный капитал. Только тогда можно говорить о том, что компания обеспечивает прирост средств, вложенных собственниками бизнеса. Отрицательный показатель чистых активов – признак несостоятельности организации, говорящий о том, что компания не имеет собственных средств и всецело зависит от кредиторов.

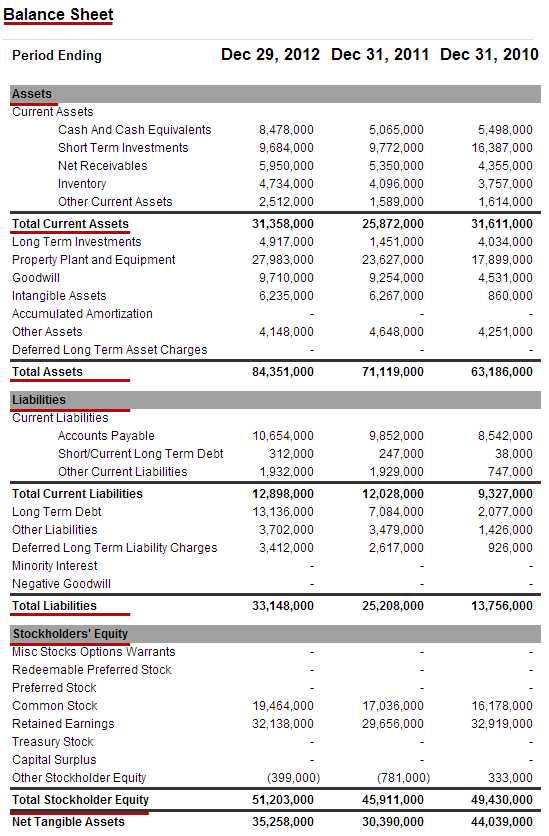

Пример балансового отчета

Пример отчета с сайта: Finance.yahoo.com

VKontakte

Актив бухгалтерского баланса 2019: строка, итог

Что это и для чего нужно

Актив баланса — это раздел бухбаланса, в котором показаны имущество и права, связанные с ним, денежные средства, обязательства учреждения, в том числе их состав и структура.

В активе баланса отражаются как материальные, так и нематериальные имущественные показатели деятельности предприятия. Все имущество указывается по своей закупочной стоимости с учетом амортизационных отчислений.

Итог актива баланса должен быть равен пассиву для соответствия принципу двойной записи.

К активу баланса относятся и такие статьи, которые опосредованно связаны с имуществом предприятия:

- НДС по приобретенным ценностям;

- издержки, которые будут учитываться в будущих периодах.

Это всегда превышение доходной части над расходной в итоговой бухгалтерской отчетности.

Базисный актив выступает основой или базой того или иного договора. Это гарант исполнения договорных условий и требований. В случае нарушения стороной основных условий договора БА могут изменить либо конфисковать у виновной стороны. Примером являются ценные бумаги, недвижимость и иное материальное и нематериальное имущество организации.

Из чего состоят

Включают два раздела — оборотные и внеоборотные, сгруппированные в порядке возрастания, то есть по уровню ликвидности каждого показателя.

Структуру, в соответствии с Приказом № 66н от 02.07.2010, представим в таблице:

| Наименование | Активы в балансе — строка | Характеристика |

| Внеоборотные | ||

| Нематериальные | 1110 | Патенты, лицензии, организационные расходы. |

| Результаты исследований и разработок | Изобретения, компьютерное ПО. | |

| Поисковые НМА | 1130 | Используемые природные ресурсы и ресурсы недр. |

| Поисковые МА | 1140 | |

| ОС | 1150 | Здания и сооружения, машины, оборудование, земля. |

| Доходные вложения в МЦ | 1160 | Имущество для передачи в лизинг. |

| Финансовые вложения | 1170 | Инвестиции, участие в уставном капитале других компаний, займы. |

| Отложенные налоговые | 1180 | Счет 09 — часть отложенного налога на прибыль, который направлен на уменьшение НП к уплате в последующих отчетных периодах (при использовании ПБУ 18/02). |

| Иные ВБА | 1190 | Средства и вложения, не вошедшие в другие группировки. |

| Оборотные | ||

| Запасы | 1210 | Готовая продукция, сырье, материалы. |

| НДС по приобретенным ценностям | 1220 | Величина «входного» НДС, который не был возмещен из бюджета. |

| Дебиторская задолженность | 1230 | В активе баланса отражается задолженность дебиторская, платежи по которой ожидаются в течение или более чем через 12 месяцев после отчетной даты. |

| Финансовые вложения, кроме денежных эквивалентов | 1240 | Инвестиции в ценные бумаги других компаний, процентные облигации государственных и местных займов. |

| Денежные средства и эквиваленты | 1250 | Общая сумма денежных средств эквивалентов, которой обладает организация. |

| Прочие | 1260 | ОА, не вошедшие в другие группировки. |

Итоги, отраженные в строке 1600, должны соответствовать итоговому результату строки 1700.

gosuchetnik.ru

Прочие оборотные активы в балансе — это…

Прочие оборотные активы в балансе — это экономические ресурсы компании, не подлежащие отражению в основных строках отчета 2-го раздела. О том, какие статьи доходов и вложений принято относить к прочим оборотным активам, а также данные по каким бухгалтерским счетам формируют этот показатель, пойдет речь далее.

Понятие прочих оборотных активов

Что включают в себя прочие оборотные активы?

О чем говорит увеличение показателя в строке 1260?

Итоги

Понятие прочих оборотных активов

Оборотные активы представляют собой хозяйственные средства организации, потребляемые в течение года или производственного цикла. В ходе коммерческой деятельности предприятия их стоимость полностью переносится на изготовленную продукцию или полученные денежные средства.

Информация об оборотных активах фиксируется во 2-м разделе бухгалтерского баланса с подразделением на основные группы. Суммы, не подходящие под эту группировку, учитываются обособленно в строке 1260 в качестве прочих оборотных активов.

ВАЖНО! Согласно абз. 3 п. 11 ПБУ 4/99 информация об отдельных видах активов может отражаться общей суммой с пояснениями к балансу, если сумма каждого показателя несущественна для оценки результатов финансовой деятельности.

Для детализации показателей прочих оборотных активов в балансе предусмотрена отдельная строка 12605 «Расходы будущих периодов».

Подробнее ознакомиться со статьями баланса, их значением и содержанием можно в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что включают в себя прочие оборотные активы?

В балансовую строку 1260 могут быть включены такие активы, как:

- Выручка от продажи имущества, право собственности по которой еще не зарегистрировано на покупателя. При этом можно ввести в балансе расшифровочную строку или оформить пояснительную записку.

- Начисленный НДС на выручку, которая временно не может быть учтена (условия для признания выручки описаны в ПБУ 9/99).

- Стоимость испорченных материальных ценностей и недостачи, источник возмещения по которым временно не определен.

- НДС с авансов и акцизы, возмещение которых планируется в ближайшее время.

- Начисленная, но не выставленная к оплате сумма по договору строительного подряда (подробнее — в ПБУ 2/2008).

- Стоимость акций (долей), выкупленных для их дальнейшей перепродажи.

О составлении бухгалтерских проводок читайте в материале «Основные проводки по бухучету — примеры».

О чем говорит увеличение показателя в строке 1260?

Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия. Увеличение говорит о стабильности работы, рациональном использовании денежных средств. При этом необходимо учитывать полную информацию о составе активов. Использовать для анализа лишь одну величину прочих оборотных активов нецелесообразно в силу несущественности.

Итоги

Прочие оборотные активы учитываются в строке с кодом 1260 бухгалтерского баланса и включают в себя операции, не попадающие под распределение в основные сведения 2-го раздела. Анализ оборачиваемости активов позволяет определить финансовую динамику развития предприятия.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Медленно реализуемые активы | Современный предприниматель

Платежеспособность организации, ее финансовая устойчивость зависит в немалой степени от быстроты реализации имеющихся активов. Но помимо высоколиквидных, каждое предприятие имеет и медленно реализуемые активы, вынесенные в отдельные строки баланса.

Группировка активов в балансе

Расположение активов в бухгалтерском балансе подчиняется определенным правилам. Сформированная в строгом порядке группировка позволяет увидеть состояние их ликвидности. В самом начале баланса идут активы, реализация которых практически невозможна. Окончание активной части бухгалтерской формы представлено наиболее ходовыми и быстро реализуемыми.

Условное разделение активов подразделяет их на 4 категории, среди которых А1 и А2 обладают наибольшей степенью ликвидности (денежные средства, краткосрочная дебиторская задолженность).

К низколиквидным относят А3 и А4. Последние (А4) превратить в денежные средства наиболее трудно. Это внеоборотные активы.

Медленно реализуемые активы в балансе (А3) ― это имеющиеся запасы материалов и сырья в организации, долгосрочная задолженность, НДС по приобретенным товарам.

Активы, медленно реализуемые

Активы предприятия, составляющие группу А3, обладают низкой способностью обращения в наличные денежные средства. Входят во второй раздел активной части баланса, среди которых следующие:

- Запасы (строка 1210). Практически каждое предприятие обладает некоторыми материальными запасами, обеспечивающими текущую деятельность. Состав их зависит от специфики деятельности организации. Сюда же относят и сырье. При необходимости продажа этих запасов в короткие сроки, как правило, невозможна.

- НДС по приобретенным ценностям (строка 1220). Отражает по каким-либо причинам не принятую к вычету сумму налога по полученным от поставщиков ценностям. Обычно поступление товара, сопровождаемое необходимыми документами, дает основания для автоматического включения входного НДС к вычету. Но встречаются и исключения: при совершении экспортных операций, когда необходимо изначально подтвердить факт экспортной сделки, или при отсутствии требуемых для вычетов документов.

- Долгосрочная дебиторская задолженность (строка 1230). К этой группе относят суммы задолженностей покупателей и прочих контрагентов, срок расчетов по которым наступает не ранее 12 месяцев с отчетной даты. В целом разграничение в балансе по краткосрочной и долгосрочной задолженности отсутствует. Поэтому при необходимости допускается введение дополнительных строк, среди которых строка 1232 будет отражать реальную долгосрочную дебиторскую задолженность.

В балансе упрощенного вида медленно реализуемые активы, такие как НДС по приобретенным ценностям и долгосрочная дебиторская задолженность, находят отражение по строке «Финансовые и другие оборотные активы», расположенной в конце активной части.

Анализ ликвидности активов

Медленно реализуемые активы, строки баланса по которым представлены выше, обладают не столь высокой ликвидностью, как активы относящиеся к группам А1 или А2. Состав их и объемы постоянно меняются, оказывая влияние на потенциальную платежеспособность предприятия.

При анализе баланса, показывающего степень ликвидности, учитывается состояние всех групп активов, в том числе и медленно реализуемых. Показатели, относящиеся к группе А3, влияют на перспективную ликвидность. Анализ проводится на основании оценки ожидаемой в будущем платежеспособности (поступлений в результате погашения долгосрочной задолженности и прочее) и наличия необходимых платежей к уплате через некоторое время.

spmag.ru