Капитальные затраты: состав, учет и расчет

Управление проектами является частью инвестиционного менеджмента, который формирует основной инфраструктурный блок воспроизводства и развития бизнеса. Как и любое управление, данный системный компонент опирается на «три кита»: лидерство, регламентацию и информационное обеспечение. Последняя опора состоит из трех управленческо-обеспечительных функций: финансов, экономики и учета. Капитальные затраты как учетная категория позволяют оценить использованные ресурсы во внеоборотные средства.

Соотношение капитальных вложений и затрат

Профессиональный проект-менеджер, анализируя капитальные затраты, обязательно должен быть немного экономистом. Не зря в России специальность Project Management относится к экономическим. А если это так, то каждый хозяйственный факт, связанный с инвестициями, PM должен рассматривать с двух взаимосвязанных сторон. Такова аксиома принятия любых событий в парадигме экономического мышления. Рассмотрим несколько примеров.

- Поставщику отправлены денежные средства в оплату за поставляемое по договору оборудование. С одной стороны, на расчетном счете уменьшились средства. С другой стороны – увеличилась задолженность поставщика перед нашим предприятием по поставке оборудования.

- Начислена заработная плата рабочим бригады, осуществляющим строительство производственного объекта хозяйственным способом. С инвестиционной точки зрения увеличилась статья вложений во внеоборотные активы. Кроме того, увеличился долг по заработной плате перед рабочими, с которыми предстоит осуществить расчет.

- На балансе предприятия отражены улучшения технологического комплекса, выполненные в ходе его модернизации. С позиции основных средств увеличилась их балансовая стоимость. В то же время списаны капитальные вложения.

Такую двойственность событий не нужно постоянно воспроизводить, достаточно иногда задавать себе соответствующий вопрос о сути каждого хозяйственного факта, с которым РМ имеет дело. К тому же, интересным и полезным является понимание принципиальной разницы между капитальными затратами и капитальными вложениями, которые есть суть одного и того же процесса, но отражают отдельные его стороны. Один из немногих официальных документов, закон № 39-ФЗ от 25.11.1999 г., дает следующую трактовку понятия «капитальные вложения».

Таким образом, капитальные вложения – это понятие инвестиционного менеджмента. А инвестиции – это процесс вложения денег или иного имущества. Следовательно, осуществленные инвестиции свидетельствуют о выбытии активов в балансе компании, как правило, денежных средств (счета 51, 50). В то же самое время капитальные затраты – это оценка в стоимостном выражении ресурсов производственного назначения, которые предприятие использует в связи с осуществляемыми капитальными вложениями.

Иными словами, затраты – понятие чисто бухгалтерское. Их суть заключается в непосредственном отражении на балансе предприятия в активной части. При этом отражение затрат увеличивает статью вложений во внеоборотные активы (счет 08). Обратимся к нашим трем примерам. Первый хозяйственный факт относится к вложениям, поскольку происходит расчет денежными средствами. Второй случай мы можем отнести к капитальным затратам. Третий пример затрагивает поднятый вопрос только опосредованно. Ниже представлена принципиальная схема вложений и затрат, поясняющая причину нашего выбора.

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

Накопление и отражение в балансе капитальных затрат

Накопление и расчет затрат по капитальным вложениям предполагает аккумулирование различных элементов на бухгалтерском счете вложений во внеоборотные активы. Природа данного счета активна, и по его дебету накапливаются фактически понесенные расходы капитального характера. Полезно всегда иметь под рукой плановый сметный расчет, чтобы потом можно было сравнить с фактическими учетными сведениями. У вложений 8 подклассов (субсчетов), мы же рассмотрим лишь часть из них без отраслевой привязки и строительной специфики.

- Возведение и строительство объектов ОС (основных средств).

- Модернизация и капитальный ремонт ОС.

- Приобретение ОС.

- Приобретение НМА (нематериальных активов).

- Выполнение НИОКР.

В некоторых источниках НМА и НИОКР не считаются капитальными вложениями. Я эту позицию не разделяю, так как считаю, что и нематериальные активы, и результаты научных исследований хорошо капитализируются. Расчет затрат на строительство, как правило, состоит из следующих типовых разделов:

- амортизация ОС, используемых в строительстве;

- себестоимость оборудования, готового к установке и монтажу;

- материалы на цели капитального строительства с учетом отклонений между их плановой и фактической стоимостью;

- суммы невозмещаемого налога на добавленную стоимость, уплаченного при приобретении ОС;

- затраты, осуществленные при строительстве хозяйственным способом;

- услуги проектировщиков;

- услуги генподрядных и подрядных организаций по выполненным СМР;

- другое.

Расчет затрат на осуществление модернизации ОС имеет аналогичную капитальному строительству структуру. Мероприятия по приобретению основных средств включают в себя следующие элементы затрат:

- собственно стоимость основных средств;

- затраты на транспортировку;

- затраты на хранение;

- расходы на установку и монтаж ОС.

В производстве расчетных действий хорошо помогает структурная модель текущих и капитальных затрат, представленная далее. Капитальные затраты разбиты по балансовому принципу (активная и пассивная части). Обращаю внимание, что в затратах капитального характера оборотные средства включены только в привязке к объектам строительства. Текущие затраты структурированы по статьям калькулирования себестоимости и по зависимости от производственных объемов.

Схема разделения затрат предприятия на капитальные и текущие

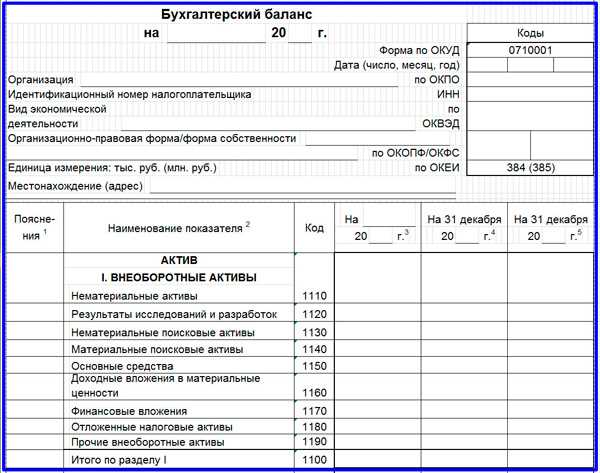

Затраты капитального характера – это динамическая учетная категория. В балансе предприятия они отражаются либо уже в статичных состояниях на балансовые даты в форме внеоборотных активов, либо как сальдо по незавершенному строительству (счет 08). Форма раздела 1 баланса предлагается вашему вниманию ниже.

Раздел 1 баланса предприятия

К счастью ли, или к сожалению, но менеджер проектов – это «боец-универсал», владеющий широким спектром знаний. Нужно ли ему обладать навыками экономического анализа и пониманием основ бухгалтерского учета? Настоящая статья подтверждает, что эти знания и навыки необходимы. И пусть огромное число нюансов не удалось охватить, но концептуально направление учета капитальных вложений нам отразить удалось. А это для старта совсем немало, тем более, что системный взгляд приходит только с опытом.

projectimo.ru

Глава 9 Расходы бюджетов: капитальные и текущие

9.1. Содержание расходов бюджета

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год.

Формирование расходов бюджетов всех уровней бюджетной системы базируется на:

• единых методологических основах;

• нормативах минимальной бюджетной обеспеченности;

• финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Органы государственной власти субъектов РФ, местного самоуправления с учетом имеющихся финансовых возможностей могут самостоятельно увеличивать нормативы финансовых затрат на оказание государственных муниципальных услуг.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные расходы. Эта группировка устанавливается экономической классификацией расходов бюджетов РФ.

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации, субъектов РФ, муниципальных образований. Капитальные расходы обеспечивают инновационную и инвестиционную деятельность. К ним относятся расходы, предназначенные для инвестиций, на проведение капитального ремонта, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели, и т.п.

В составе капитальных расходов бюджетов формируется бюджет развития.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций.

Предоставление бюджетных средств осуществляется в следующих формах:

• ассигнования на содержание бюджетных учреждений;

• средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

• трансферты населению (бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов РФ, правовыми актами органов местного самоуправления), бюджетные кредиты юридическим лицам, субвенции и субсидии юридическим лицам;

• гранты физическим и юридическим лицам на выполнение научно-исследовательских работ;

• инвестиции в уставные капиталы юридических лиц;

• бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы, государственным внебюджетным фондам; кредиты иностранным государствам;

• средства на обслуживание и погашение долговых обязательств, включая государственные и муниципальные гарантии;

• налоговые расходы в размере предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей в бюджет.

В расходах бюджетов значительный удельный вес занимают расходы бюджетных учреждений, включающие:

• оплату труда;

• перечисление страховых взносов в государственные внебюджетные фонды;

• трансферты населению;

• командировочные и другие компенсационные выплаты работникам, предусмотренные законодательством;

• оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

• оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

studfiles.net

Капитальные затраты

Все затраты предприятия или организации, направленные на покупку, воссоздание, увеличение активов, модернизацию и усовершенствование оснащения на предприятии, называются капитальными затратами или расходами конкретной организации.

Покупка основных средств, а так же оплата за арендованное оборудование, модернизацию и оплата по совершенствованию приобретенного ранее и числящегося на балансе – все это происходит за счет капитальных затрат. После того, когда учетные периоды завершены, все данные отражаются в активной части баланса, в предусмотренной графе напротив наименования конкретного основного актива. Во время деятельности организации, основная часть капитальных расходов представляет собой затраты, связанные с процессом, подводящим к основной цели, которой является финансовый результат. Когда бухгалтером производятся расчеты и определяется годовая, чистая прибыль предприятия, то в соответствии с ними определяется частичная стоимость основных средств, которые будут израсходованы за текущий год.

Капитальные расходы на предприятии учитываются при начислении образовавшегося процента относительно вложенного в запас основного капитала. При нормальном раскладе у различных предприятий этот показатель может варьироваться и зависит от базисной процентной ставки.

Основные показатели, необходимые для определения размера капитальных затрат на предприятии

К капитальным затратам относятся расходы предприятия, связанные с техническими и кардинальными заменами оборудования или реконструкцией основных средств, находящихся на балансе. На основании данной статьи затрат происходит осуществление воспроизведения всех активов, необходимых организации. На каждом предприятии организован четкий и беспрерывный учет и контроль за капитальными расходами. Кроме того, проводится работа по определению их объема и выделяемых средств, на основании конкретных аналитических данных каждого предприятия и дополнительных планов по необходимым затратам.

При составлении данного бюджета берутся в учет следующие фактические показатели:

- начальная стоимость основных средств, имеющихся в наличии;

- планируемые периодические амортизационные отчисления;

- объем неизрасходованных, заложенных амортизационных отчислений за предыдущие периоды на начало следующего;

- приблизительная общая сумма оборудования, которое планируется продать или сменить в следующем периоде;

- приблизительная к точной цифра амортизационных отчислений, при совершении покупки на новые основные фонды в текущем периоде;

- остаточная стоимость;

- сумма амортизационных отчислений на последнюю дату периода.

Расчет капитальных расходов происходит по календарным планам, которые предусматривают реализацию инвестиционных проектов с учетом стратегического финансирования для получения прибыли. На основании этого выделяется часть средств на приобретение и модернизацию основных фондов предприятия, при чем согласно составленной бюджетной заявки.

Значение выделения средств на капитальные затраты

Такой вид вложений может носить разовый характер, который предполагает крупные запланированные вложения, преследующие цель по расширению производства или обновлению устаревших и не подлежащих ремонту имеющихся основных фондов. Такие затраты можно отнести к необходимым целесообразным расходам на предприятии в различные промежутки временных периодов.

Учитываются данные затраты соответственно предусмотренных стандартов МСФО «Основные средства» и «Затраты по займам». Прямое предназначение капитальных затрат можно трактовать, как затраты, предназначенные для достижения ощутимых результатов по увеличению экономических выгод, приносимых непосредственно конкретным объектом ОС.

Понесение предприятием затрат, направленных на восстановление и сохранение планируемых выгод, что изначально ожидалось получить от их внедрения, учитываются на предприятии в текущем периоде. В случае, если происходит прерывание разработки квалифицированного актива, который должен отвечать определенным нормам и требованиям, предприятие обязано произвести приостановку капитализации затрат.

utmagazine.ru

определение, учет, окупаемость :: BusinessMan.ru

В процессе своей деятельности любое предприятие расходует средства на разные цели. Например, продавцу, кроме приспособлений для торговли, нужно помещение. Имея определенную площадь (в собственности или пользовании), предприниматель оплачивает электроэнергию и пр., начисляет сотрудникам зарплату. Таким образом, у субъекта возникают капитальные и текущие затраты.

Отличительные черты

Текущими называют затраты, понесенные для извлечения прибыли либо направленные для поддержания доходности компании. Выгода от таких расходов используется в настоящем периоде. Проще говоря, в текущие издержки включают затраты на повседневные нужды предприятия. К таким расходам можно отнести:

- Зарплату сотрудникам.

- Годовое начисление амортизации.

- Оплату освещения, аренды, отопления и пр.

Капитальные затраты представляют собой совокупный объем средств, направленный на приобретение средств труда или их модернизацию. Рассмотрим эти расходы подробно.

Классификация

Специалисты разделяют капитальные затраты в зависимости от организации, которая их несет. Так, выделяют расходы обычных предприятий и банков. Первые направляют средства на поддержание, улучшение, расширение производства. Имеющиеся активы они расходуют на приобретение, ремонт, амортизацию различных объектов, участвующих в деятельности. Например, закупается новое технологическое оборудование, арендуются новые площади и так далее. Банки расходуют средства в других направлениях. Большая их часть идет на оптимизацию деятельности сотрудников, функционирования системы, увеличение сети.

Определение

Существует несколько подходов к трактовке термина. В соответствии с одним из них, капитальные затраты – средства, которые направляются предприятием на покупку и модернизацию физических активов. Некоторые авторы дают другое определение. Капитальными затратами, по их мнению, следует называть инвестиции на приобретение ОС, а также расходы на обслуживание заемных средств, выданных на их покупку.

Специфика

Любому промышленному предприятию важно иметь работающее без сбоев технологическое оборудование, помещения достаточной площади. Для создания надлежащих условий деятельности выделяется определенная сумма. При этом она моет расходоваться не только на приобретение ОС, но и на их ремонт. Капитальные затраты могут направляться, например, на замену окон в цеху или строительство нового склада. ОС составляют базу деятельности предприятия. Их доля в общем имуществе компании может доходить до 60%. Расчет капитальных затрат осуществляется суммированием расходов, предусмотренных на приобретение, улучшение, ремонт ОС.

Особенности документирования

После окончания отчетных периодов сведения по ОС отражают в активном разделе баланса. При этом приводятся наименования конкретных активов. В процессе деятельности большая часть расходов связана с достижением поставленной перед предприятием цели. Она состоит, в свою очередь, в получении запланированного финансового итога. После определения годового, чистого дохода предприятия бухгалтер устанавливает частичную стоимость ОС, запланированных для реализации. Учет капитальных затрат осуществляется в момент начисления процента, образовавшегося по отношению к активу, вложенному в запас. У большинства компаний данный показатель изменяется в зависимости от базовой ставки.

Управление расходами

Как выше было указано, капитальные затраты состоят из средств, связанных с усовершенствованием либо приобретением ОС, учтенных на балансе. На любом предприятии должна быть организована четкая система управления расходами. Ответственные сотрудники периодически определяют объем затрат, а также количество средств, которыми они покрываются. Анализ информации осуществляется в соответствии с отчетными документами, а также планами. При составлении бюджета компании следует учитывать такие показатели, как:

- Исходная стоимость ОС, имеющихся в наличии.

- Запланированные амортизационные начисления.

- Количество заложенных, неизрасходованных выплат по износу средств за предыдущие периоды.

- Примерная общая стоимость оборудования, которое будет выставлено на продажу или заменено в предстоящем году.

- Приблизительная совокупная сумма амортизационных начислений при приобретении основных фондом в настоящем периоде и общая величина отчислений на последний его день.

- Остаточная стоимость.

Расходы банков

Выше были рассмотрены затраты промышленных предприятий. Несколько иное значение расходы имеют для банковских структур. Их потребности ограничены покупкой офисной техники, оснащением помещений, в которых они находятся. Как показывает анализ, объем капитальных вложений банков существенно меньше, чем у промышленных предприятий. Это обуславливается тем, что доля ОС в системе активов составляет не больше 3-4%. Между тем сравнительно небольшие вложения в объекты компенсируются расходами на НМА. В частности, средства направляются на оптимизацию систем расчета и управления, обучение и переквалификацию персонала и пр. Стоит сказать, что в российских финансовых организациях нематериальные активы составляют еще меньшую долю, чем ОС. В среднем на них приходится порядка 1%. Особенностью предприятий банковского сектора, таким образом, выступает относительно небольшой объем капитальных затрат.

Дополнительно

В деятельности предприятия особое место занимают капитальные затраты. Как правило, они не являются регулярными. На практике предприятие, имеющее высокую доходность, может установить определенный период, по истечении которого ОС будут модернизироваться или заменяться, помещения расширяться или ремонтироваться. Выделенные на эти нужды средства имеют обычно целевое назначение. Капвложения направлены на достижение существенных результатов по повышению финансовой выгоды, приносимой конкретным объектом ОС. На модернизацию, ремонт станков, сооружение новых цехов и пр. могут расходоваться собственные или заемные средства. В последнем случае затраты на обслуживание кредита будут относиться к текущим издержкам.

Заключение

Главной задачей любого предприятия выступает извлечение максимальной прибыли в процессе своей деятельности. Для этого необходимо анализировать свою работу, сопоставлять достигнутые результаты с запланированными. Далеко не последнюю роль в этом имеет система управления расходами. От того, насколько эффективно она организована, зависит своевременность вложений в тот или иной актив. Соответственно, это будет определять результативность его отдачи. При проведении анализа используются бухгалтерские данные. Отчетность должна быть составлена так, чтобы информация была доступна по каждому активу. Это позволит выявить непроизводительные средства. По результатам анализа эффективности ОС составляется смета предстоящих расходов. В нее должны включаться только необходимые затраты, которые действительно позволят увеличить прибыль предприятия. От средств, не приносящих доход, целесообразно избавиться. Полученные средства лучше направить на совершенствование других объектов.

businessman.ru

Капитальные затраты — это… Что такое капитальные затраты: определение понятия, капитальные затраты предприятия, значение капитальных затрат, капитальные затраты банков

Добавлено в закладки: 0

Что такое затраты капитальные? Описание и определение понятия.

Затраты капитальные – это суммарный расход капитала на модернизацию или закупку средств труда, в том числе помещений и оборудования, за определённый период. Капитальные затраты делят на две группы зависимо от стороны, понесшей их. Первая группа – капитальные затраты предприятий. Их складывают из общих инвестиций в собственный бизнес и направляют на расширение, улучшение, поддержание производства за счёт покупки, амортизации, ремонта площадей и оборудования. Капитальные вложения банков являются второй группой. Банкам не нужны значительные капиталы на улучшение собственной деятельности. Самый большой процент их затрат идёт на оптимизацию работы служащих, системы и увеличение банковской сети.

Капитальные расходы (англ. CAPital EXpenditure, CAPEX) — капитал, который используется компаниями для модернизации или приобретения физических активов (промышленной и жилой недвижимости, технологий, оборудования).

Нередко бывает и такое определение CAPEX — это инвестиционные затраты на приобретение основных фондов и затраты по обслуживанию кредитов на их приобретение.

Рассмотрим, более детально, что значит капитальные затраты.

Капитальные расходы предприятий

Капитальные расходы являют собой инвестиционную деятельность предприятия, вложения в приобретение оборудования, сооружений и зданий, строительство и так далее. Капитальные затраты могут включать в себя всё от замены стёкол в крыше до постройки абсолютно новой фабрики. Капитальные затраты в общем случае рассчитывают, как прирост основных средств во времени (определяют по балансу организации). Большая часть предприятий осуществляет большие вложения в основные средства, так как они создают основание для их деятельности и составляют около 60 % в структуре активов.

Все затраты организации, которые направлены для покупки, воссоздания, увеличения активов, модернизацию, а также усовершенствование оборудования компании, принято называют капитальными затратами или расходами конкретного предприятия.

Приобретение основных средств и плата за аренду оборудования, модернизацию, и оплата по усовершенствованию уже существующего или числящегося на балансе – все это происходит за счет капитальных затрат. После того, как учетные периоды завершены, все данные отражаются в активной части баланса, в определенной графе с наименованием конкретного основного актива. В период деятельности компании, большая часть капитальных расходов представляет собой затраты, которые связанны с процессом, подводящим к основной цели, а именно финансовый результат. После того как бухгалтер произвел расчеты и определяется годовой, чистый доход организации, тогда в соответствии с этим определяется частичная стоимость основных средств, которые будут реализованы за текущий год.

Капитальные расходы организации учитываются в момент начисления образовавшегося процента относительно вложенного в запас основного капитала. В основном у большинства предприятий этот показатель может изменятся в зависимости от базисной процентной ставки.

Показатели, определяющие размер капитальных затрат

Как уже упоминалось, к капитальным затратам относят расходы предприятия, которые связаны с техническим или полным заменам оборудования, или усовершенствованием основных средств, находящихся на балансе. На основании этой статьи затрат происходит осуществление воспроизведения всех активов, которые необходимы компании. Любое предприятие организовывает четкий и беспрерывный учет и контроль над капитальными расходами. Также проводится работа по определению их объема и выделяемых средств, которая основывается на четких аналитических данных определенной компании и дополнительных планов по необходимым затратам.

Когда составляется бюджет, необходимо учитывать следующие фактические показатели:

- начальная стоимость основных средств, находящихся в наличии;

- запланированные периодические амортизационные отчисления;

- количественный объем неизрасходованных, заложенных амортизационных отчислений за прошедшие периоды к моменту начала следующего;

- приблизительная общая сумма технического оборудования, которое планируется выставить на продажу или заменить в наступающем периоде;

- приблизительная общая сумма амортизационных отчислений, при совершении покупки на новые основные фондыв текущем периоде;

- остаточная стоимость;

- общая сумма амортизационных отчислений на последнюю дату периода.

Расчет капитальных затрат происходит по календарным планам, предусматривающих совершения инвестиционных проектов с учетом стратегического финансирования для получения дохода. Таким образом, выделяется часть капитала для приобретения и модернизации основных фондов организации, согласно утвержденной бюджетной заявки.

Значение финансирования капитальных затрат

Данный вид предусматривает разовое вложение, которое предусматривает объемные запланированные вложения, с целью расширения производства или обновлению устаревших или не подлежащих ремонту располагаемых основных фондов. Затраты такого характера относят к требуемым целесообразным расходам организации, с различными временными промежутками.

Учет данных затрат производится в соответствии с предусмотренными стандартами международными стандартами финансовой отчётности «Основные средства» и «Затраты по займам». Предназначение капитальных затрат принято определять, как прямые затраты на достижения существенных результатов по увеличению финансовых выгод, приносимых непосредственно конкретным объектом основных средств.

Предприятие несет затраты, направленные на восстановление и сохранение планируемого дохода, полученного от их вложения. Данные расходы учитываются компанией в текущем периоде. По определенным причинам может произойти прерывание разработки квалифицированного актива, который должен отвечать соответствующим нормам и требованиям. В таком случае организация должна временно приостановить капитализацию затрат.

Капитальные расходы банков

Абсолютно другое значение имеют для кредитных организаций капитальные расходы. Потребности банков в основных средствах ограничиваются приобретением офисной техники и оборудовании зданий, которые часто арендуются. Становится ясным, что вложения в основные средства для предприятий финансового сектора несопоставимо малы в сравнении с промышленными предприятиями. Доля основных средств в структуре активов банков обычно не превышает 3-4 %. Незначительные вложения в основные средства для банков необходимо компенсировать большими вложениями в нематериальные активы: оптимизация систем управления и расчетов, обучение персонала и так далее. Но в российских банках доля нематериальных активов ещё меньше, нежели доля основных средств и не больше 1 % от общей суммы активов. Таким образом, отличительная особенность предприятий финансового сектора — очень малые объёмы капитальных вложений.

Абсолютно другое значение имеют для кредитных организаций капитальные расходы. Потребности банков в основных средствах ограничиваются приобретением офисной техники и оборудовании зданий, которые часто арендуются. Становится ясным, что вложения в основные средства для предприятий финансового сектора несопоставимо малы в сравнении с промышленными предприятиями. Доля основных средств в структуре активов банков обычно не превышает 3-4 %. Незначительные вложения в основные средства для банков необходимо компенсировать большими вложениями в нематериальные активы: оптимизация систем управления и расчетов, обучение персонала и так далее. Но в российских банках доля нематериальных активов ещё меньше, нежели доля основных средств и не больше 1 % от общей суммы активов. Таким образом, отличительная особенность предприятий финансового сектора — очень малые объёмы капитальных вложений.

Мы коротко рассмотрели что такое капитальные затраты, показатели, которые определяют их размер, значение капитальных затрат и капитальные затраты банков. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Капитальные и текущие расходы — Энциклопедия по экономике

Определите содержание следующих ключевых понятий доходы и расходы домашних хозяйств доходы в денежной и натуральной форме совокупные, располагаемые, номинальные и реальные доходы домашних хозяйств минимальный потребительский бюджет потребительский минимум минимальный размер оплаты труда трудовые и социальные пенсии пособия и их виды страховые возмещения расходы на потребление обязательные платежи денежные сбережения государственная пошлина налог на имущество физических лиц местные налоги на физических лиц косвенные налоги на физических лиц коммунальные платежи капитальные и текущие расходы домашних хозяйств. [c.510]Надо ли для целей бухгалтерского учета подразделять бюджетные средства на средства, направляемые на финансирование капитальных и текущих расходов (п.4) [c.337]

Структура и динамика расходов с разбивкой на капитальные и текущие расходы. [c.179]

Экономический подход характеризуется тем, что в основе дифференциации налогов лежат непосредственно финансово-экономические факторы — выраженные в той или иной форме соотношения между доходами и издержками недропользователей. Обычно в качестве дифференцирующего фактора используется так называемый Р-фактор , показывающий накопленную рентабельность разработки месторождения или участка недр, т. е. отношение суммы накопленных доходов к накопленным капитальным и текущим расходам. Если в рамках производственного подхода главным является налог на добычу (роялти), то при экономическом подходе такую роль играет специальный налог на доходы от добычи нефти и газа. При этом в рамках экономического подхода возможна дифференциация ставок налогообложения и с учетом возрастного фактора (длительности эксплуатации и периода открытия месторождений). [c.153]

Капитальные и текущие расходы [c.368]

Этап 2. Разработать план организационно-технических мероприятий для достижения установленной цели, предусмотрев комплекс работ, необходимых для эффективного решения поставленных задач перед ВП. Это необходимо для грамотного обоснования требуемых капитальных и текущих расходов для достижения по- [c.213]

Важное преимущество среднесрочной основы бюджета для развивающихся стран и стран с переходной экономикой связано с тем, что она помогает установить связь между бюджетами капитальных и текущих расходов. Без координации, которая обеспечивается за счет подобной связи, бюджетная информация имеет ограниченную полезность, а выделяемые средства на покрытие эксплуатационных расходов и расходов на техническое обслуживание часто оказываются недостаточными. Однако для многих развивающихся стран и стран с переходной экономикой возможно составление только прогнозов сводных показателей. Тем не менее, подобные прогнозы являются удобной точкой отсчета для рассмотрения среднесрочных изменений в бюджетной политике. Оптимальная практика заключается в том, что фундаментальной основой управления государственными финансами должна быть публикация комплексных скользящих среднесрочных основ бюджета (на 3—5 лет)87. [c.48]

Действующие в настоящее время информационно-коммерческие сети созданы независимыми российскими организациями, в том числе с участием иностранного капитала. Выделить долю капитальных и текущих расходов этих организаций, связанных с обеспечением услуг коммерческой информации, в настоящее время не представляется возможным в связи с отсутствием соответствующего статистического учета. Это, в свою очередь, не позволяет оценить динамику процессов концентрации капитала и эффективности капитальных вложений в создание информационно-коммерческих систем, определить объем оказываемых ими услуг в стоимостном и натуральном выражении, определить уровень текущих затрат, прибыли, численности занятых и др. Экспертная оценка соответствующих параметров рынка требует проведения отдельного специального исследования. [c.200]

В качестве базового варианта для сравнения принимают показатели прошедшего года. При этом необходимо соблюдать идентичность статей капитальных затрат и текущих расходов методов расчета одинаковых статей затрат и расходов стоимости и других экономических нормативов (цен, тарифов, расценок, норм амортизации и т.п.) на одинаковые элементы затрат и расходов. [c.38]

Эксплуатацию, техническое обслуживание и ремонт оборудования проводят на основе системы планово-предупредительного ремонта (ППР). Система ППР представляет собой комплекс профилактических и организационно-технических мероприятий по уходу, надзору и ремон»у оборудования и включает межремонтное обслуживание, периодические осмотры (ревизии), капитальный и текущий ремонты. Задача ППР — предотвращение прогрессивного нарастания износа, исключение поломок и преждевременного выхода оборудования из строя, обеспечение полной работоспособности основных фондов, их максимальной производительности, снижение расходов на ремонтно-эксплуата-ционные нужды, повышение качества ремонта и надежности работы оборудования. [c.100]

Для составления свода затрат по строительству скважин используют данные производственной программы основных и вспомогательных подразделений бурового предприятия, плана по труду и заработной плате в разрезе указанных подразделений, плана материально-технического снабжения, капитального строительства, капитального и текущего ремонтов, плана повышения эффективности производства, движения основных фондов, смет накладных расходов и других плановых материалов. При этом должна быть обеспечена полная взаимная увязка плана себестоимости буровых работ с другими разделами тех-промфинплана. [c.329]

Организация подготовки производства новых видов продукции требует значительных денежных средств, размер которых должен быть определен в процессе планирования подготовки производства. Эти средства подразделяются на два вида затрат единовременные капитальные вложения и текущие расходы. Единовременные ка- [c.208]

В соответствии с существующей в российской практике классификацией расходов затраты на ПОМ подразделяются на капитальные и текущие (эксплуатационные). [c.12]

Направление капитальных и текущих затрат Расходы по видам ПОМ [c.14]

Расходы на ликвидацию экологических последствии. Общий объем капитальных н текущих расходов и ПОД. [c.14]

Особое внимание уделяется типизации и индустриальным методам в строительстве учебных заведений. Благодаря этому резко сокращаются расходы на строительство. Большие резервы эффективности существуют в использовании средств, направляемых на содержание учебного заведения (затраты на капитальный и текущий ремонт, хозяйственные расходы). [c.300]

Расходы бюджетов в зависимости от их экономического содержания делятся на капитальные и текущие. Эта группировка устанавливается экономической классификацией расходов бюджетов Российской Федерации. [c.346]

В зависимости от экономического содержания расходы бюджетов делятся на капитальные и текущие. [c.200]

В зависимости от срока погашения и объема обязательств выделяют капитальный и текущий государственный долг. Под капитальным государственным долгом понимают всю сумму выпущенных и непогашенных долговых обязательств государства, включая начисленные проценты по этим обязательствам. Под текущим государственным долгом понимают расходы по выплате доходов кредиторам по всем долговым обязательствам государства и по погашению обязательств, срок оплаты которых наступил. [c.257]

В модели верхнего уровня (модель нефтедобывающей промышленности страны) отражается глобальная цель развития отрасли — удовлетворение союзной потребности в нефти и нефтепродуктах (с учетом экспорта) при минимальных народнохозяйственных издержках, т. е. при минимальных интегральных производственно-транспортных затратах, состоящих из капитальных вложений и текущих расходов. [c.207]

По нашему мнению, следует обратить внимание на употребление терминов капитальные расходы и текущие расходы . [c.313]

Вместе с тем, понятия капитальные расходы и текущие расходы соответствуют экономической классификации расходов бюджетов РФ. [c.313]

По предъявлении подрядчиком счетов за выполненный капитальный и текущий ремонт основных средств — стоимость этих работ относится на счета издержек производства и расходов на продажу. При этом составляется следующая корреспонденция счетов [c.265]

Назначение данного бюджета — определить часть условно-постоянных издержек, необходимых для производства запланированного объема продукции. В состав таких расходов обычно включаются различные виды так называемых общецеховых расходов или расходов структурного подразделения (бизнеса) издержки на вспомогательные материалы, на заработную плату вспомогательного и(или) обслуживающего персонала (ремонтники, уборщики, цеховые ОТК, ИТР и АУП, занятые посменно, и др.), на доплату за сверхурочные работникам, занятым посменно, на капитальный и текущий ремонты оборудования цеха, охрану труда, амортизацию оборудования цеха, издержки по содержанию производственных и вспомогательных площадей и хранению внутрицеховых запасов, а также прочие условно-постоянные расходы. Ниже приведен набор статей бюджета общепроизводственных накладных расходов цеха (структурного подразделения). [c.97]

Государственный долг — величина задолженности (внутренней и внешней) государства своим кредиторам подразделяется на капитальный и текущий. К первому относится вся сумма выпущенных и непогашенных долговых обязательств государства ко второму — расходы государства по выплате доходов кредиторам и погашению обязательств, срок оплаты которых наступил. [c.274]

Если же капитальные вложения в рассматриваемые виды транспорта осуществляются в несколько этапов, то сравнение их производится по сумме затрат по этим видам транспорта за все время от начала сравнения до момента, с которого в последующем не потребуются капиталовложения для освоения конечного прироста объема транспортируемой нефти или нефтепродуктов. В этом случае для суммирования затрат (капитальных и текущих), осуществляемых в различные периоды, расходы более поздних лет приводятся к затратам, соответствующим условиям исходного года, путем умножения на коэффициент приведения затрат Кар. [c.152]

Помимо приведения вариантов к тождественному народнохозяйственному эффекту должна быть обеспечена их сопоставимость по ряду дополнительных существенных признаков, гарантирующих равную точность и достоверность сравниваемых показателей. К таким признакам относятся 1) время производства затрат и получение эффекта 2) цены, принятые для выражения затрат и эффекта 3) круг затрат, входящих в объем капитальных вложений и текущих расходов 4) методы исчисления стоимостных и других показателей, используемых для расчетов сравнительной экономической эффективности капитальных вложений. [c.10]

В целях снижения как первоначальных капитальных затрат на строительство подобных хранилищ, так и текущих расходов по их эксплуатации рекомендуется также строить их в едином комплексе с ГРС и КБ сжиженных газов. При этом отпадает необходимость в создании для них каких-либо специальных объектов вспомогательного производственного и обслуживающего назначения, например железнодорожных подъездных путей и т. п., самостоятельных служб главного механика и главного энергетика, административно-управленческого аппарата и т. д. [c.266]

Расход воды, потребляемой предприятием, является основным расчетным параметром для определения капитальных и текущих затрат для систем водоснабжения. Водопотребление промышленного предприятия обычно характеризуется расходом воды, непосредственно используемой для технологических процессов QT, и расходом свежей воды, подаваемой в систему водоснабжения предприятия из источника, Q . [c.23]

Изменения расхода свежей воды и технологического водопотребления, характеризуемые коэффициентами кс и кт, имеют большое значение для определения необходимых капитальных и текущих затрат. Поэтому при выборе прямоточной или оборотной системы использования воды важно правильно определить требуемые объемы потребления воды для каждого варианта. [c.23]

Из анализа изменения расхода воды для производственного водопотребления при различных системах видно, что для каждой системы характерны не только изменение расхода свежей воды, забираемой из источника, но и разница в расходах воды, потребляемой самим оборудованием. Поэтому при оценке эффективности систем водоснабжения этот фактор необходимо учитывать как один из основных, влияющих на изменение капитальных и текущих затрат. [c.27]

Н. Н. Абрамов рекомендует средние значения экономических расходов воды при различных диаметрах водоводов и сетей [3]. М. А. Сомов [21] установил предельные экономические расходы для каждого сортаментного диаметра трубопровода при различных экономических факторах. Разница между рекомендуемыми Н. Н. Абрамовым и М. А. Сомовым величинами расходов для каждого диаметра незначительна, поэтому при расчетах капитальных и текущих затрат авторами использованы данные, предложенные Н. Н. Абрамовым и рекомендуемые справочной литературой. [c.33]

Если по сравниваемым вариантам электрооборудования используется комплект одинаковых дополнительных устройств, то затраты на них могут не включаться в состав капиталовложений. Также дсогут не включаться в их состав одинаковые по величине другие статьи капитальных затрат и текущих расходов, поскольку в расчетах сравнительной эффективности важно знать изменение затрат по вариантам. [c.230]

Эффект от применения коалесц ирующих фильтров может со временем возрасти, так как при повышении проектной мощности установок и серийном их изготовлении должны снизиться как удельные капитальные затраты на единицу мощности, так и текущие расходы. [c.104]

Модель верхнего уровня отражает глобальную цель развития всей газовой отрасли, состоящую в удовлетворении народнохозяйственной потребности в природном газе при минимальных издержках, включающих капитальные вложения и текущие расходы. В качестве объектов управления на данном уровне выступают промышленные объединения по добыче природного газа, для которых в рамках существующей и перспективной газотранспортной сети, а также потребных мощностей газоперерабатывающих заводов (ГПЗ) и станций подземного хранения газа (СПХГ) формируются варианты плановых заданий по добыче газа и газового конденсата. Из решения задачи на верхнем уровне определяются объемы и направления транспортных потоков газа от районов добычи к пунктам потребления с уче- [c.49]

economy-ru.info

Капитальные и текущие затраты | CONSULTING.RU

Учебный курс АССА

Цели

После изучения этого раздела Вы должны уметь:

- различать капитальные и текущие затраты

- объяснять важность классификации капитальных и текущих затрат

- дать определение принципам существенности и консерватизма (осмотрительности)

Определения капитальных и текущих затрат

На протяжении всего существования любой компании она должна производить расходование средств на различные цели. Возьмем к примеру торговца, который нуждается среди прочих вещей в помещении для своей работы. Кроме того, он будет нести затраты на освещение и отопление, а также на выплату заработной платы и жалования своему персоналу. Покупка помещений классифицируется как капитальные затраты. С другой стороны, затраты, понесенные им для покупки товаров, классифицируются как текущие затраты и представляют собой затраты на ведение дел.

Капитальные затраты

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

- покупка основных средств

- значительное усовершенствование существующих основных средств

- приобретение в долгосрочную аренду.

В конце учетного периода такие затраты будут показываться на лицевой стороне баланса под заголовком соответствующего основного актива.

На протяжении существования компании большинство капитальных затрат постепенно становятся расходами как часть процесса получения прибыли. Например, если первоначальная стоимость актива была $3,000, а его расчетный срок полезной службы составлял три года при нулевой остаточной стоимости, то он потеряет свою первоначальную ценность в $3,000 в процессе создания прибыли для компании путем обеспечиваемого им выхода продукции. При измерении чистой прибыли компании за год бухгалтер должен рассчитывать, какая часть стоимости этого основного средства израсходована в течение текущего года. Поскольку распределение потребления основных средств по своей природе относится скорее к расчетным, а не к точным измерениям, то из этого следует, что счета прибылей и убытков должны рассматриваться как приемлемые приблизительные значения годовой прибыли.

Текущие затраты

Текущие затраты можно определить как затраты, понесенные для получения прибыли или для поддержания доходности компании. Выгода от этих затрат используется в текущем отчетном периоде. Текущие затраты состоят из расходов компании на повседневные нужды.

Примерами текущих затрат являются:

- заработная плата и жалование

- годовое начисление износа основных средств

- плата за освещение, отопление, арендная плата и коммунальные сборы

Капитальные и текущие затраты. Задание

Для каждой из следующих статей укажите, должны ли затраты капитализироваться (С) т.е. показываться в балансе, или учитываться как текущие (RE) т.е. немедленно списываться в счет прибылей и убытков.

| C | RE | ||

| (а) | Замена сломанных деталей станков | ||

| (b) | Затраты, увеличивающие срок полезной службы актива | ||

| (с) | Затраты, увеличивающие эффективность актива, но не продлевающие срок его службы | ||

| (d) | Текущий ремонт | ||

| (e) | Усовершенствование основных средств | ||

| (f) | Процент по займам, необходимым для строительства актива | ||

| (g) | Страхование основных средств | ||

Только статьи (а), (d) и (g) являются текущими затратами, остальные статьи (b), (с), (e) и (f) являются капитальными затратами.

Существенность

В основе вышеприведенной дискуссии лежит принцип существенности. Термин существенность относится к относительной важности или значимости статьи или события. Бухгалтеры в первую очередь занимаются важной информацией и не слишком заостряют внимание на статьях, мало влияющих на финансовые отчеты. Например, следует ли записывать в счет активов стоимость точилки для карандашей и начислять ее износ на протяжении срока ее использования? Даже хотя выгода от использования этого актива будет ощущаться в течение нескольких периодов, принцип существенности позволяет немедленно признать стоимость этих статей в качестве расхода на том основании, что слишком дорого обошелся бы учет начисления износа таких малоценных активов, а результаты значительно бы не отличались.

Мы должны признать, что существенность статьи — понятие относительное; то, что существенно для одного хозяйственного предприятия, может не быть таковым для другого. В заключение мы можем вывести следующее правило: Статья является существенной, если имеется обоснованное предположение, что информация о ней повлияла бы на решения предусмотрительного пользователя финансовых отчетов.

Консерватизм

Принцип консерватизма длительное время является мощным фактором, влияющим на измерение прибыли и оценку активов. Его применение наиболее полезно, когда речь идет о вопросах, связанных с субъективными суждениями или расчетами. Если существует какое-либо сомнение относительно капитальных или текущих затрат, признания дохода или оценки актива, бухгалтер традиционно склоняется в сторону осторожности и выбирает вариант учета, обеспечивающий более низкую прибыль за текущий период и менее благоприятное финансовое положение.

Контрольное задание

В каждом из следующих случаев укажите, являются ли статьи капитальными или текущими затратами:

| C | RE | ||

| (а) | Выплата заработной платы: $1,000 | ||

| (b) | Покупка помещений: $10,000 | ||

| (с) | Расширение помещений: $5,000 | ||

| (d) | Годовая плата за аренду оборудования: $4,000 | ||

| (e) | Заработная плата своим рабочим за участие в строительстве дополнительных помещений: $990 | ||

| (f) | Материалы компании, использованные для расширения: $1,000 | ||

| (g) | Расходы на освещение и отопление дополнительных помещений в течение года: $150 | ||

| (h) | Начисление износа оборудования: $1,000 | ||

| (i) | Поступления от долгосрочной аренды новых помещений: $4,500 | ||

| (j) | Годовые коммунальные сборы, не покрываемые арендой: $1,250 | ||

Ответы на контрольное задание

| (а) | Выплата зарплаты: $1,000 | — | текущие |

| (b) | Покупка помещений: $10,000 | — | капитальные |

| (с) | Пристройка к помещениям: $5,000 | — | капитальные |

| (d) | Годовая плата за аренду оборудования: $4,000 | — | текущие |

| (e) | Зарплата собственным рабочим, занятым в строительстве вышеназванной пристройки: $990 | — | капитальные |

| (f) | Материалы компании, использованные при строительстве пристройки: $1,000 | — | капитальные |

| (g) | Освещение и отопление новой пристройки в течение года: $150 | — | текущие |

| (h) | Начисление износа оборудования: $1,000 | — | текущие |

| (i) | Долгосрочная аренда новых помещений: $4,500 | — | капитальные |

| (j) | Годовые коммунальные сборы, не входящие в аренду: $1,250 | — | текущие |

consulting.ru