Учет долгосрочных инвестиций

Определение 1

Долгосрочные инвестиции, или вложения во внеоборотные активы – это затраты на создание, увеличение, приобретение внеоборотных активов, которые не предназначены для продажи. Исключение составляют государственные ценные бумаги, ценные бумаги и участие в уставном капитале других организаций.

Долгосрочные инвестиции предназначены для:

- осуществления капитального строительства, реконструкции, расширения, модернизации действующих организаций;

- приобретения зданий, сооружений, транспортных средств, оборудования;

- проведения мероприятий по созданию нематериальных активов, их приобретению;

- приобретения земельных участков, или объектов природопользования;

- осуществления доходных вложений в материальные ценности;

- выполнения исследовательских работ.

Все операции, связанные с движение долгосрочных инвестиций, учитываются на счете активном $08$ «Вложения во внеоборотные активы».

К данному счету открываются субсчета:

- $08-1$ «Приобретение земельных участков»

- $08-2$ «Приобретение объектов основных средств»

- $08-3$ «Строительство объектов основных средств»

- $08-4$ «Приобретение объектов основных средств»

- $08-5$ «Приобретение нематериальных активов»

- $08-6$ «Приобретение молодняка животных в основное стадо»

- $08-7$ «Приобретение взрослых животных»

- $08-8$ «Выполнение научно-исследовательских работ» и др.

Счет $08$ – активный, затраты на нем собираются в виде калькуляции. Остаток по дебету счета показывает фактические затраты по незаконченному строительству, приобретениям. Дебет счета отражает фактические затраты, которые должны быть включены в первоначальную стоимость внеоборотных активов. Сформированная стоимость, по каждому объекту, списывается с кредита счета $08$ в дебет соответствующего счета: $01$ «Основные средства», $03$ «Доходные вложения», $04$ «Нематериальные активы» и др.

Затраты, не увеличивающие стоимость основных средств:

- расходы на подготовку эксплуатационных кадров для работы на вновь строящихся предприятиях;

- консервация строительства или передача безвозмездно другим организациям и частным лицам;

- затраты, имеющие перспективный характер (геологоразведка, изыскательские и др.), они не относятся к конкретным объектам строительства;

- финансирование других организаций в порядке долевого участия;

- стоимость оборудования, переданного безвозмездно;

- подготовка кадров строительных рабочих;

- убытки от стихийных бедствий по объектам строительства;

- расходы по охране, сносу и демонтажу объектов, прекращенных строительством и разрешенных к списанию, и другие аналогичные затраты.

Перечисленные расходы собираются по дебету счета $08$ и списываются за счет соответствующих источников финансирования.

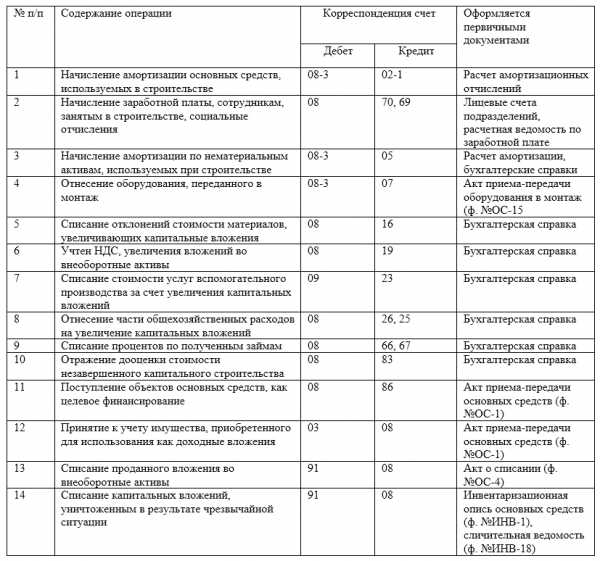

Рисунок 1. Типовая корреспонденция счетов по учету долгосрочных инвестиций

Ведение аналитического учета по счету $08$ «Вложения во внеоборотные активы» осуществляется по каждому объекту основных средств. Аналитический учет дает возможность разделения информации на: затраты на строительные работы; затраты на буровые работы; затраты на монтаж оборудования и т.д.

spravochnick.ru

Учет долгосрочных инвестиций и финансовых вложений

Обратная связь

Если не удалось найти и скачать доклад-презентацию, Вы можете заказать её на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: [email protected]

Мы в социальных сетях

Социальные сети давно стали неотъемлемой частью нашей жизни. Мы узнаем из них новости, общаемся с друзьями, участвуем в интерактивных клубах по интересам

ВКонтакте >

Что такое Myslide.ru?

Myslide.ru — это сайт презентаций, докладов, проектов в формате PowerPoint. Мы помогаем учителям, школьникам, студентам, преподавателям хранить и обмениваться своими учебными материалами с другими пользователями.

Для правообладателей >

myslide.ru

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных инвестиций и финансовых вложений [c.167]Глава 6 Учет долгосрочных инвестиций и финансовых вложений 1- 3 [c.190]

В ф. № 5 Приложение к бухгалтерскому учету дается развернутая количественная характеристика показателей движения заемных средств дебиторской и кредиторской задолженности, в том числе краткосрочной и долгосрочной, из нее — просроченный свыше трех месяцев векселей амортизируемого имущества средств финансирования долгосрочных инвестиций и финансовых вложений расходов по обычным видам деятельности за предыдущий и отчетный годы по элементам затрат, а также остатков ( ) незавершенного производства, расходов будущих периодов и резервов предстоящих расходов и др. [c.102] В графе 5 Использовано отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 07, 08 и 60 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. [c.85]

Справочно к разделу Движение средств финансирования долгосрочных инвестиций и финансовых вложений отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 — стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств. [c.377]

Глубина анализа денежных потоков достигается также за счет раздельного анализа потоков собственных и заемных средств. Одним из вариантов может быть анализ потоков на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и пр. К расходам и отчислениям средств относятся платежи в бюджет, отчисления в различные фонды, на благотворительные цели, выплачиваемые дивиденды, долгосрочные инвестиции и финансовые вложения, погашение долгосрочных кредитов и займов, уплата процентов по ним, пополнение оборотных [c.24]

Приложение к бухгалтерскому балансу (форма № 5) содержит показатели по группам счетов учета заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, движения средств финансирования долгосрочных инвестиций и финансовых вложений, финансовых вложений, затрат организации, расшифровку отдельных показателей прибылей и убытков, социальных показателей, а также ценностей, учитываемых за балансом. [c.431]

В графе 5 «Использовано» отражается использование источников собственных и привлеченных средств с учетом фактически произведенных в отчетном году затрат и вложений по дебету счетов 06,07,08, и 61 (в части авансов, перечисленных в связи с долгосрочными инвестициями и финансовыми вложениями). Используемыми источниками в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления по основным средствам, а на создание и приобретение нематериальных активов — их амортизация. Необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по состоянию на 1 января отчетного периода на счете 07. [c.86]

По данной группе статей показываются долгосрочные (со сроком обращения/погашения более 12 месяцев после отчетной даты) инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные (складочные) капиталы предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги . [c.93]

Данные по отражению этих операций в учете используются при заполнении соответствующих показателей формы № 5 годового отчета. Приложение к бухгалтерскому балансу организации п. 8. Движение средств финансирования, долгосрочных инвестиций и других финансовых вложений . [c.392]

Положение по бухгалтерскому учету Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94) введено в действие с 1 января 1995 года. Положение относится к стандартам, принятым в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от 23 октября 1992 г. Согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283, данное положение подлежит пересмотру. Вместо одного стандарта Учет договоров (контрактов) на капитальное строительство запланирована разработка двух положений — Учет договоров подряда и Учет долгосрочных инвестиций в форме капитальных вложений . Первое из названных положений уже разработано и находится в стадии обсуждения (см. проект Положения в части III). Второе еще предстоит разработать. [c.96]

Деятельность предприятий по капитальным вложениям представлена бухгалтерскими проводками, ориентированными на Положение по бухгалтерскому учету долгосрочных инвестиций, Положение по бухгалтерскому учету Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94), Временное положение о финансировании и кредитовании капитального строительства на территории Российской Федерации и Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (с изменениями и дополнениями по состоянию на 1 января 1998 г.). [c.4]

Долгосрочные финансовые вложения отражаются по дебету счета 58 Финансовые вложения и кредиту счетов, на которых учитываются ценности, внесенные в счет этих вложений, т. е. счетов 51, 52 или других счетов по учету материальных и иных ценностей (в случае, когда имеют место инвестиции в уставные (складочные) капиталы других организаций, предоставление займов и т. п.). Средства долгосрочных финансовых вложений, переведенные организацией, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права организации-покупателя, учитываются на счете 58 обособленно. [c.52]

Финансовые вложения. По данной группе статей баланса отражаются долгосрочные (срок обращения более 12 месяцев) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал дочерних, зависимых и других организаций, государственные ценные бумаги и др. Соответствующие сведения определяются по данным аналитического учета. [c.220]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения. [c.177]

В графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям. Это могут быть долгосрочные вложения (инвестиции) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также предоставленные предприятием другим предприятиям займы. Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 Долгосрочные финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства (с переходом на новый План счетов все финансовые вложения учитываются по счету 58 Финансовые вложения ). [c.233]

Инвестиции в долгосрочные финансовые вложения — есть процесс учета затрат в осуществление долгосрочных финансовых вложений-инвестиций организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, срок погашения которых с момента их отражения в балансе организации превышает 12 месяцев, либо они приобретены с намерением извлечения дохода в течение срока, превышающего 12 месяцев или оказания влияния на другие организации. [c.657]

Ведение учета и отчетности по финансовым инвестициям. В бухгалтерском учете и отчетности раздельно отражают долгосрочные и краткосрочные вложения с различными назначением и сроками погашения. [c.254]

Совместно контролируемая компания ведет самостоятельный финансовый учет и представляет финансовую отчетность на общих условиях. В бухгалтерском учете каждого участника денежные средства и имущество, вложенные в совместно контролируемую компанию, записываются как долгосрочные инвестиции. В сводной финансовой отчетности участник совместно контролируемой компании отражает свою долю участия. Основной метод отражения — пропорциональное сведение данных о доле участника. В сводный баланс участника включается его доля активов и его доля обязательств, за которые он несет совместную ответственность или осуществляет совместный контроль. В сводном отчете о прибылях и убытках отражается его доля доходов, расходов и прибыли (убытков) совместно контролируемой компании. Стандарт указывает на нецелесообразность зачета активов и обязательств, доходов и расходов. Если законодательно не предусмотрено иное, активы и обязательства, доходы и расходы показываются в отчетности развернуто. [c.137]

И еще одно обстоятельство стоит учесть при выборе метода оценки инвестиций. Динамический метод, как было указано выше, предполагает расчет чистой стоимости вложенного капитала с учетом изменения процента (дисконта). Достоверное прогнозирование процента возможно только при стабильном развитии экономики и финансового рынка, поэтому долгосрочные инвестиции — всегда риск, так как уверенности в правильном выборе величины процента нет. Результаты инвестиционных вложений при нестабильной экономике непредсказуемы, потому что трудно прогнозируемые инфляционные ожидания не позволяют получить корректные значения стоимости проекта в целом и его этапов по годам реализации. [c.120]

С учетом основной цели финансового менеджмента в процессе осуществления управления оборотными активами предприятия следует учесть, что требование наличия постоянной платежеспособности предприятия преследует цель эффективной организации производственно-коммерческого цикла. Пока деньги сохраняют свою ликвидную форму, руководство компании имеет некоторую степень свободы действий в отношении того, куда их направить. Эта свобода действий зависит от суммы денежных средств, уже вложенных в такие затраты как выплата дивидендов, производственные запасы, погашение долгов и долгосрочные инвестиции. [c.418]

Должен знать законодательные и нормативные правовые акты, регламентирующие производственно-хозяйственную и финансово экономическую деятельность нормативные и методические материалы, касающиеся финансовой деятельности предприятия перспективы развития предприятия состояние и перспективы развития финансовых рынков и рынков сбыта продукции (работ, услуг) основы технологии производства организацию финансовой работы на предприятии порядок составления финансовых планов, прогнозных балансов и бюджетов денежных средств, планов реализации продукции (работ, услуг), планов по прибыли систему финансовых методов и рычагов, обеспечивающих управление финансовыми потоками порядок финансирования из государ- ственного бюджета, краткосрочного и долгосрочного кредитования предприятия, привлечения инвестиций и заемных средств, использования собственных средств, выпуска и приобретения ценных бумаг, начисления платежей в государственный бюджет и государственные внебюджетные социальные фонды порядок распределения финансовых ресурсов, определения эффективности финансовых вложений нормирование оборотных средств порядок и формы финансовых расчетов налоговое законодательство стандарты финансового учета и отчетности экономику, организацию производства, труда и управления бухгалтерский учет средства вычислительной техники, телекоммуникаций и связи основы трудового законодательства правила и нормы охраны труда. [c.116]

В бухгалтерском учете и отчетности финансовые инвестиции показываются отдельно в форме долгосрочных и краткосрочных финансовых вложений с различным целевым назначением и сроками погашения. [c.113]

Определите правильность оценки расходов, связанных с инвестициями, путем сравнения данных счетов поставщиков и подрядчиков с записями синтетического учета по счетам 06 «Долгосрочные финансовые вложения» и 08 «Капитальные вложения». [c.118]

В соответствии с Приказом Минфина России от 15.01.97 № 2 «О порядке отражения в бухгалтерском учете операций с ценными бумагами» вложение средств организациями в виде инвестиций в ценные бумаги в бухгалтерском учете отражаются как финансовые вложения, которые принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора по счетам 58 «Краткосрочные финансовые вложения» или 06 «Долгосрочные финансовые вложения». При этом фактическими затратами на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу суммы, уплачиваемые специализированным организациям и иным лицам за ин- [c.186]

Заполняется по данным аналитического учета по счету 06 «Долгосрочные финансовые вложения», субсчет «Паи и акции», по инвестициям в другие организации. По данной строке, в частности, показываются финансовые вложения в акции, не нашедшие отражения по строкам 141-142. [c.93]

Счет 06 Долгосрочные финансовые вложения имеет субсчета 06-1 Паи и акции , предназначенный для учета инвестиций в акции АО и уставный капитал других предприятий 06-2 Облигации — для учета инвестиций в процентные облигации государственных займов, акционерных обществ и других предприятий 06-3 Предоставленные займы — для учета движения предоставленных займов. Дебет данных субсчетов корреспондирует с кредитом счетов 51 Расчетный счет , 47 Реализация и прочее выбытие основных средств , 48 Реализация прочих активов , 52 Валютный счет и других в зависимости от того, за счет каких средств производятся оплата ценных бумаг, инвестиции в другие предприятия, предоставление займов. [c.247]

Погашение скидок и премий на облигации. Согласно рекомендации № 21 Американского института присяжных бухгалтеров компании, осуществляющие долгосрочные инвестиции в облигации, должны проводить списание разницы между ценой приобретения облигаций и их номинальной стоимостью в течение срока, на который выпущены облигации. Для этого следует использовать метод действующей процентной ставки, заключающийся в использовании постоянной ставки окупаемости инвестиций. Так как инвестор не ведет отдельного учета номинальной стоимости и относящихся к ней скидок или надбавок, то запись списания производится непосредственно по счету «Долгосрочные финансовые вложения» путем его кредитования с целью постепенного повышения текущей стоимости облигаций. Погашение скидки происходит путем дебетования этого счета. [c.397]

Кроме фондового распределения прибыли существует другой подход, не предполагающий ее предварительного распределения. По дебету счета 81 «Использование прибыли» отражается использование прибыли на цели потребления в корреспонденции со счетами 70, 69, 50, 51, 71, 29, 76 и др. Вложение прибыли во внеоборотные активы -долгосрочные инвестиции, капитальные вложения, приобретение основных средств, нематериальных активов, финансовые вложения (дебет счетов 08 «Капитальные вложения» 04 «Нематериальные активы» 06 «Долгосрочные финансовые вложения» кредит счетов учета денежных средств и расчетов) не находит отражения на счете 81 «Использование прибыли». [c.244]

В соответствии с действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению (в редакции приказа Минфина РФ от 28.12.94 г. № 173) к долгосрочным финансовым вложениям относятся инвестиции (вклады) в ценные бумаги других предприятий процентные облигации федеральных и региональных займов (все ценные бумаги можно рассматривать как фондовые ценности — ФЦ) в уставный капитал других организаций (денежными средствами, ФЦ, другим имуществом) РФ и за рубежом, включая дочерние в денежные и иные долгосрочные займы, в том числе обеспеченные векселями, под согласованные проценты В приобретение (частичное или полное) приватизированных предприятий, за которыми сохраняется право юридического лица в стоимость имущества, передаваемого участниками договора о совместной деятельности в форме полного товарищества в векселя, приобретаемые в качестве объектов финансовых вложений (финансовые) на срок более одного года, и другие подобные инвестиции. [c.53]

Цель анализа агрегированного баланса и отчета о прибылях и убытках — получение предварительного заключения о динамике и структуре важнейших показателей организации. Оно позволит более глубоко понять деятельность организации и процессы, протекающие в сфере инвестиций, производства и сбыта, а также уточнить не только вывод относительно предположения о непрерывности деятельности организации, но и о ее эффективности. Кроме того, агрегированные формы позволяют рассчитать важнейшие соотношения между агрегатами финансовых отчетов и сравнить их с показателями аналогичных организаций, что является существенным при оценке достоверности отчетности и выявлении зон возможного риска. С этой целью показатели баланса агрегируются в восемь групп, при этом активы группируются по степени ликвидности, а пассивы — по степени срочности платежей (табл. 22). При формировании групп необходимо корректировать их состав с учетом ликвидности активов и срока платежа по пассивам, устанавливая ее по данным бухгалтерского учета. Так, например, если краткосрочные финансовые вложения могут быть преобразованы в деньги не ранее чем через полгода, то их следует относить к группе A3, а не А1 если в составе долгосрочных кредитов и займов в соответствии с учетной политикой отражаются обязательства, которые должны быть погашены менее чем через год, то их следует относить к группе П2 или П1. Кроме того, определенные корректировки могут потребоваться, если в составе дебиторской задолженности значительный удельный вес имеют выданные авансы, которые характеризуются значительно меньшей ликвидностью, чем дебиторская задолженность покупателей и заказчиков. [c.80]

Достаточно подробно рассмотрены вопросы уче.та и оценки долгосрочных инвестиций, финансовых вложений, основных средств, нематериальных активов, производственных запасов, труда и его оплаты, учета затрат на производство и калькулирование себестоимости продукции, готовой, отгруженной и реализованной продукции, учета денежных (в рублях и валюте) средств, расчетных и кредитных операций, займов, формирования собственного капитала и обязательств организации, формирования и использования прибыли, проведения инвентаризации и составления бухгалтерской отчетности, особенности учета на малых предприятиях, совместной деятельности, арендных отношений и др. [c.2]

В графе 5 Использовано отражаются данные по распределению источников собственных и привлеченных средств с учетом фактически произведенных в отчетном периоде инвестиций капитальных вложений и долгосрочных финансовых вложений. [c.796]

Доходные вложения в материальные ценности и финансовые вложения. К этим активам относятся имущество для передачи в лизинг, имущество, предоставляемое по договору проката1, а также долгосрочные (на срок более года) инвестиции в доходные активы (ценные бумаги) других организаций, уставный (складочный) капитал дочерних, зависимых и других организаций, государственные ценные бумаги и др. Финансовые вложения принимаются к учету в сумме фактических расходов для инвестора. По государственным ценным бумагам разницу между суммой фактических расходов на приобретение и номинальной стоимостью разрешено относить на финансовые результаты равномерно в течение срока их обращения. Финансовые вложения в акции других организаций, обращающиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового баланса отражаются на конец года по рыночной стоимости (если последняя ниже учетной стоимости). Указанная корректировка производится на сумму специального резерва, который может быть создан за счет финансовых результатов. [c.206]

Таким образом, МСФО 25 рассматривал все виды инвестиций — и ценные бумаги, и инвестиционную собственность -— как активы одного типа с аналогичными характеристиками. Поэтому выбор классификации для учета данного актива был также очень общим — инвестиции подразделялись на долгосрочные и краткосрочные, в зависимости от намерений предприятия-инвестора. Каких-либо четких критериев для отделения краткосрочных вложений от долгосрочных, за исключением намерений инвестора, в МСФО 25 выделено не было. Практически данное деление финансовых вложений было составной частью общей концепции учета активов, подразделявшей их на текущие и нетекущие (долгосрочные). Эта концепция учета и представления в отчетности данных о финансовых вложениях также была заложена в основу четвертой Директивы ЕС по бухгалтерскому учету, которая явилась основой для разработки нового российского формата бухгалтерской отчетности в первой половине 90-х годов. [c.241]

Счет 58 Финансовые вложения предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы…. ..Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных акти-вах . [c.190]

Инвестиции, не позволяющие устанавливать контроль, но оказывающие существенное влияние. Как указывалось выше, приобретение более 20% акций, имеющих право голоса, позволяет оказывать влияние на деятельность инвестируемой корпорации. Для учета таких инвестиций используется метод пропорционального распределения прибылей. Этот метод подразумевает, что участие в акционерном капитале инвестируемой компании, превышающее 20%, предполагает включение инвестором в отчеты соответствующей доли прибыли или убытков контролируемой фирмы, поскольку такие инвестиции производятся не только для простого получения дивидендов. Можно выделить три основных признака этого метода (1) инвестор учитывает приобретенные акции по себестоимости (2) инвестор записывает причитающуюся ему долю прибыли компании, инвестиции в которую составляют более 20 %, на счет «Долгосрочные финансовые вложения» в корреспонденции с кредитом счета «Прибыли и убытки». Точно так же соответствующая доля убытков в контролируемой компании записывается по кредиту счета «Долгосрочные финансовые вложения» в корреспонденции с записью по дебету счета «Прибыли и убытки» (3) когда инвестор получает дивиденды, счет «Касса» дебетуется, а счет «Долгосрочные финансовые вложения» кредитуется. Для иллюстрации метода пропорционального распределения прибылей рассмотрим инвестиции компании Vassor. [c.386]

Заметьте, что покупка облигаций записывается так же, как и покупка любых других активов, т.е. по себестоимости (сумме фактических затрат). Дебет счета «Долгосрочные финансовые вложения» (18 000 дол.) равен их покупной цене (0,88 20 000 = 17 600 дол.) и комиссионным (400 дол.). Номинальная стоимость облигаций (1 000 20 -20 000 дол.) в приведенном случае не указывается, так как, распоряжаясь данными инвестициями, корпорация, в зависимости от необходимости, может покупать или продавать, не дожидаясь наступления срока погашения. Номинальная стоимость указывается, если речь идет об учете облигаций компанией-эмитентом, потому что при наступле- [c.396]

Освещение процесса бухгалтерского учета. Классификация нередко используется для облегчения процесса учета. Статья отсроченных отнесений в дебет счетов, например, часто используется для отражения нераспределенных сумм (расходов и затрат, относящихся к будущим периодам). В балансе по этой статье показываются такие элементе учета, как неамортизированная скидка на облигационные платежи, скидки на привилегированные акции и потери будущих периодов. Как уже отмечалось, классификация, основанная на учетных процедурах, явилась на свет в жарких дискуссиях последних лет. Она представляется небезынтересной читателям финансовой отчетности. Для них может иметь значение содержание таких статей баланса, которые показывают отсроченные отнесения в дебет или кредит других счетов. Гильман (Oilman) разделял такие статьи на две группы отсроченное отнесение на счет денежных средств и отсроченное отнесение на счет доходов [21]. По статье Отсроченное отнесение в дебет счета денежных средств учитывались дебиторская задолженность, вложения в ценные бумаги и долгосрочные инвестиции. В статью Отсроченное отнесение в дебет счета доходов включались расходы будущих периодов, основные средства (здания и оборудование), материальные запасы. Большая часть кредиторской задолженности отражалась по статье Отсроченное отнесение в кредит счета денежных средств , но обязательства по поставке товаров и услуг — по статье Отсроченное отнесение в кредит счета доходов . [c.295]

economy-ru.info

Раздел 3. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

Тема 3.1 Учет долгосрочных инвестиций

Студент должен

знать:

— принципы и методы ведения учета долгосрочных инвестиций и источников их финансирования;

уметь:

— вести учет капитальных вложений;

— определять инвентарную стоимость объектов основных средств.

Понятие долгосрочных инвестиций, их классификация и оценка. Учет долгосрочных инвестиций. Учет капитальных вложений и расчетов с подрядчиками. Учет капитального строительства, осуществляемого хозяйственным и подрядным способом. Понятие и состав инвентарной стоимости объектов строительства. Источники финансирования долгосрочных инвестиций, учет и контроль за их использованием. Документальное оформление операций по учету капитальных вложений. Учетные регистры, порядок их заполнения.

Практическое занятие

Тема 3.2 Учет финансовых вложений

Студент должен

знать:

— правовые основы финансовых вложений;

— понятие финансовых вложений, их виды и особенности учета;

уметь:

— оформлять бухгалтерскими записями ситуационные задачи по приобретению ценных бумаг, их оприходованию и продаже;

— отражать финансовый результат от продажи.

Понятие и виды финансовых вложений. Учет затрат на приобретение ценных бумаг (акций, облигаций, сертификатов и т.д.). Учет доходов от финансовых вложений и займов. Документальное оформление операций по учету. Заполнение журнала-ордера № 8 и ведомости № 7.

Практические занятия

Методические рекомендации по разделу 3

Приступаяк изучению темы, следует уяснить, что долгосрочные инвестиции — это затраты на создание увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Инвестиции можно разделить на вложения в имущество и финансовые вложения. Под вложениями в имущество понимают капитальные вложения во внеоборотные активы; то есть инвестиции в основные средства и нематериальные активы.

Целями учета долгосрочных инвестиций являются:

— своевременное, полное и достоверное отражение всех произведенных расходов по видам и учитываемым объектам;

— обеспечение контроля за ходом выполнения работ, вводом в действие производственных мощностей и прочих объектов основных средств;

— правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков объектов природопользования и нематериальных активов;

— осуществление контроля за наличием и использованием источников

финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим расходам:

— в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

— по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Капитальные вложения, связанные с основными средствами, представляют собой совокупность затрат на воспроизводство основных средств и улучшение их качественного состава — создание новых, расширение и модернизацию действующих.

По направлению капитальные вложения делятся на новое строительство, реконструкцию, расширение, техническое перевооружение и поддержание мощностей действующих производств.

Капитальные работы выполняются подрядным или хозяйственным способом.

Инвестиции застройщика в основные средства, в земельные участки и прочие объекты учитываются на активном счете 08 «Вложения во внебюджетные активы».

Корреспонденции счетов по счету 08 «Вложения во внеоборотные активы».

infopedia.su

Учет долгосрочных финансовых вложений — Энциклопедия по экономике

Учет долгосрочных финансовых вложений [c.106]Корреспонденция счетов по учету долгосрочных финансовых вложений [c.108]

Рассмотрим два варианта учета долгосрочных финансовых вложений. [c.178]

При отражении в бухгалтерском учете долгосрочных финансовых вложений следует руководствоваться Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Минфином РФ 15.01.1997 г. № 2. [c.36]

Рассмотрим учет долгосрочных финансовых вложении. Счет 06 Долгосрочные финансовые вложения — активный, денежный, имеет сальдо дебетовое, которое показывает сумму произведенных финансовых вложений на начало месяца. По дебету этого счета отражаются операции по приобретению ценных бумаг, вклады в другие предприятия, суммы предоставленных займов, по кредиту — операции по погашению, выкупу, продаже ценных бумаг, суммы возвращенных займов. [c.247]

Составление консолидированной отчетности является сложным вопросом и рассматривается в других курсах бухгалтерского учета. Тем не менее большинство крупных корпораций имеют дочерние компании и должны публиковать сводные финансовые отчеты. Вот почему важно иметь некоторое представление о составлении такой отчетности. В табл. 20.1 рассмотрены некоторые методы, применяемые для учета долгосрочных финансовых вложений и соответствующие различной степени участия. 13 [c.387]

Субсчета — промежуточное звено между синтетическим счетом и аналитическими счетами. При помощи субсчетов осуществляется промежуточная группировка данных аналитического учета с целью получения дополнительной информации об учитываемых объектах. Например, к синтетическому счету «Долгосрочные финансовые вложения» открываются субсчета «Паи и акции», «Облигации», «Предоставленные займы». Для упрощения учета, облегчения машинной обработки учетной информации каждому синтетическому счету присвоен двузначный номер (код), т.е. условное числовое обозначение. Например, счет «Основные средства» имеет код 01, счет «Касса» — код 50 и т.д. Коды субсчетов составляются путем добавления к номеру соответствующего синтетического счета номера данного субсчета. Например, код синтетического учета «Долгосрочные финансовые вложения» — 06, субсчетов 06-1 — «Паи и акции», 06-2 — «Облигации», 06-3 «Предоставленные займы». [c.19]

Для учета долгосрочных финансовых вложений предназначен одноименный активный счет 06. По дебету счета 06 отражается стоимость приобретенных ценных бумаг, вкладов в уставные капиталы других предприятий, суммы предоставленных займов, по кредиту-операции по погашению, продаже ценных бумаг, суммы возвращенных займов. Счет 06 Долгосрочные финансовые вложения имеет субсчета [c.632]

Учет краткосрочных финансовых вложений на счете 58 Краткосрочные финансовые вложения осуществляется в порядке, аналогичном порядку учета долгосрочных финансовых вложений. [c.346]

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации, вызванную рыночными отношениями. В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности. [c.311]

Согласно новому Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, по всей вероятности, статья Долгосрочные финансовые вложения будет отражена во II разделе баланса совместно с Краткосрочными финансовыми вложениями . [c.76]

К платежным документам относятся прежде всего векселя. Они могут быть финансовыми и коммерческими. Финансовый — это вексель, выдача, принятие к платежу или передача которого происходит при реализации договора займа (кредита). Таким векселем погашается задолженность за предоставленные во временное пользование денежные средства векселедержателем векселедателю или индоссанту или векселедателем акцептанту. Финансовые векселя отражаются в учете на счете 08 Капитальные вложения , субсчет Вложения в ценные бумаги , 58 Краткосрочные финансовые вложения , субсчет Ценные бумаги , или 06 Долгосрочные финансовые вложения , субсчет Ценные бумаги . [c.559]

Долгосрочные финансовые вложения отражаются по дебету счета 58 Финансовые вложения и кредиту счетов, на которых учитываются ценности, внесенные в счет этих вложений, т. е. счетов 51, 52 или других счетов по учету материальных и иных ценностей (в случае, когда имеют место инвестиции в уставные (складочные) капиталы других организаций, предоставление займов и т. п.). Средства долгосрочных финансовых вложений, переведенные организацией, но на которые в отчетном периоде не получены документы, подтверждающие соответствующие права организации-покупателя, учитываются на счете 58 обособленно. [c.52]

В разделе 5 Финансовые вложения формы № 5 расшифровываются строки баланса 140 Долгосрочные финансовые вложения и 250 Краткосрочные финансовые вложения в разрезе видов финансовых вложений. Источником информации для этого служат данные аналитического учета к счету 58. Справочно в данном разделе показывается рыночная стоимость ценных бумаг, приобретенных организацией. [c.85]

В графе 5 Использовано показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т. п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по ито- [c.159]

Основой правового регулирования учета основных средств и долгосрочных финансовых вложений служат следующие нормативные документы [c.33]

Облигации, приобретенные в порядке долгосрочных вложений, учитываются на счете Долгосрочные финансовые вложения , субсчет Облигации по покупной цене (06/2 — 51). Последняя может быть выше или ниже ее номинальной стоимости. Величина превышения или уменьшения списывается частями (помесячно) с расчетом ее полной ликвидации к моменту выкупа (погашения) облигаций. Положительная разница списывается на внереализационные доходы (06/2 — 80/3), отрицательная — за счет чистой прибыли (80 — 06/2). На аналитических счетах учет облигаций осуществляется по их видам именные, на предъявителя, процентные, целевые, свободно обращающиеся, с ограниченным кругом обращения и местам хранения (в кассе, в банке). При хранении облигаций в банке оплачиваемые услуги за хранение списывают за счет чистой прибыли (80 — 51). Облигации, кроме того, регистрируются по хозяйственным обществам, их выпустившим, а внутри них — по сериям, номерам и номинальной стоимости. [c.107]

В том случае, когда договор по вкладам заключен на срок менее 12 месяцев, сумма вклада отражается с использованием счета 58 Краткосрочные финансовые вложения . Если же договор по вкладам заключается на срок более 12 месяцев, для учета суммы вклада используется счет 06 Долгосрочные финансовые вложения . По этим счетам вводятся отдельные субсчета По договору простого товарищества , внутри которых организуется аналитический учет по каждому договору и видам вкладов. Корреспонденция счетов по передаче имущества в счет вкладов по договору осуществляется с использованием счетов реализации. Так, на стоимость, по которой передаваемое имущество учитывается у организации-товарища на дату вступления договора в силу, дебетуются счета реализации — 46, 47, 48 (в зависимости от вида передаваемого имущества) в корреспонденции с кредитом соответствующих счетов учета объектов имущества 01, 04, 40, 41 и др. [c.396]

В том случае, когда юридическое лицо передает основные средства в уставный капитал другого предприятия, в бухгалтерском учете используются счета 47 Реализация и прочее выбытие основных средств и 06 Долгосрочные финансовые вложения . Корреспонденция [c.460]

Счет 04 Нематериальные активы . В балансе отражается с учетом износа, т.е. остатка по счету 05 Износ нематериальных активов Счет 06 Долгосрочные финансовые вложения Счет 08 Капитальные вложения Счет 10 Сырье и материалы [c.135]

Данная статья отражает деятельность организации на финансовом рынке. При заполнении используются данные счета 06 Долгосрочные финансовые вложения . Это могут быть долгосрочные (на срок более одного года) инвестиции организации в доходные активы (ценные бумаги), уставные капиталы других организаций, созданных на территории России или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и т.п., а также предоставленные займы. Заполнение годовой отчетности требует от предприятия ведения развернутого аналитического учета по видам долгосрочных финансовых вложений и предприятиям, в которые осуществлены эти вложения. [c.177]

С переходом на новый План счетов долгосрочные финансовые вложения обособленно не учитываются. Для учета всех финансовых вложений предназначен счет 58 Финансовые вложения . В связи с этим при формировании показателей баланса по строке 140 необходимо разделение финансовых вложений, учитываемых согласно новому Плану счетов на счете 58, на долгосрочные и краткосрочные. [c.177]

Второй вариант с использованием счета 82-2 Резервы под обесценение вложений в ценные бумаги . Этот резерв образуется в конце отчетного года организацией, имеющей вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировки которых регулярно публикуются, если рыночная стоимость акций ниже их балансовой стоимости. Аналитический учет по субсчету 82-2 Резервы под обесценение вложений в ценные бумаги ведется по каждой ценной бумаге. В годовом бухгалтерском балансе долгосрочные финансовые вложения отражаются по рыночной стоимости (без корреспонденции на счетах бухгалтерского учета), т.е. увеличиваются на сумму резерва. В пассиве баланса сумма образованного резерва отдельно не отражается. [c.178]

Второй вариант с учетом счета 82-2 Резервы под обесценение вложений в ценные бумаги . Сальдо по указанным ниже счетам увеличивается на данные счета 82-2, аналогично заполнению строк 140—145 Долгосрочные финансовые вложения . [c.189]

В графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям. Это могут быть долгосрочные вложения (инвестиции) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на территории страны, в капитал предприятий за рубежом и т.п., а также предоставленные предприятием другим предприятиям займы. Долгосрочные финансовые вложения, осуществленные предприятием, отражаются по дебету счета 06 Долгосрочные финансовые вложения и кредиту счетов учета денежных средств 50 Касса , 51 Расчетный счет , 52 Валютные средства (с переходом на новый План счетов все финансовые вложения учитываются по счету 58 Финансовые вложения ). [c.233]

На каких счетах ведется учет краткосрочных и долгосрочных финансовых вложений [c.256]

При отражении статей группы статей Долгосрочные финансовые вложения следует руководствоваться Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Приказом Министерства финансов Российской Федерации от 15 января 1997 г. № 2 (зарегистрирован в Министерстве юстиции Российской Федерации 10 июня 1997 г., регистрационный № 1324). [c.344]

В графе 5 Использовано показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т.п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, уменьшение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье Собственные средства организации . [c.377]

Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного приказом Минфина РФ от 15 января 1997 г. № 2 [23], для учета приобретенных ценных бумаг организации пользуются счетом 06 Долгосрочные финансовые вложения (когда установленный срок погашения их превышает один год или вложения осуществлены с намерением получать доходы по ним более одного года) и счетом 58 Краткосрочные финансовые вложения (когда установленный срок их погашения не превышает одного года или вложения осуществлены без намерения получать доходы по ним более одного года) . Таким образом, указанным Порядком предусматривалось два критерия деления финансовых вложений на долгосрочные и краткосрочные. [c.250]

Классификация показателей бухгалтерской отчетности представлена в ПБУ 4/99 [7]. Общеизвестно, что эта классификация дается в указанном ПБУ без привязки к номерам счетов бухгалтерского учета. В этом смысле, составить бухгалтерскую отчетность, которая бы удовлетворяла интересам пользователей, с одинаковым результатом можно на основании данных бухгалтерского учета, полученных с использованием как Плана счетов 1991 года, так и нового Плана счетов. Например, отсутствие счета 06 Долгосрочные финансовые вложения в новом Плане счетов, не отменяет требования классификации финансовых вложений на краткосрочные и долгосрочные для целей составления бухгалтерской отчетности. [c.545]

Инвестиции в долгосрочные финансовые вложения — есть процесс учета затрат в осуществление долгосрочных финансовых вложений-инвестиций организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, предоставленные другим организациям займы, срок погашения которых с момента их отражения в балансе организации превышает 12 месяцев, либо они приобретены с намерением извлечения дохода в течение срока, превышающего 12 месяцев или оказания влияния на другие организации. [c.657]

Суммы финансовых вложений по данным бухгалтерского учета не подтверждены фактическим наличием финансовых вложений, и как следствие, невозможность подтверждения достоверности строк баланса долгосрочные финансовые вложения, краткосрочные финансовые вложения. [c.526]

Учетные регистры Главная книга, журналы-ордера, ведомости, машинограммы (в случае применения вычислительной техники) по счетам бухгалтерского учета 06 Долгосрочные финансовые вложения , 58 Краткосрочные финансовые вложения , а также 48 Реализация прочих активов , 55 Специальные счета в банках , 82 Оценочные резервы . [c.598]

В организациях, использующих в учете вычислительную технику Машинограммы по счетам 06 Долгосрочные финансовые вложения , 08 Капитальные вложения , 48 Реализация прочих активов , 55 Специальные счета в банках , 56 Денежные документы , 58 Краткосрочные финансовые вложения , 82 Оценочные резервы . [c.518]

economy-ru.info

Учет долгосрочных инвестиций и финансовых вложений

3.1. Учет долгосрочных инвестиций.

Учет и экономическая эффективность вложений во внеоборотные активы.

3.2. Учет финансовых вложений в ценные бумаги.

Учет основных средств

4.1. Экономическая сущность и учет основных фондов.

4.2. Учет движения и использования основных средств в организации.

4.3. Учет и экономическая эффективность использования земли в сельском хозяйстве.

4.4. Учет износа и ремонта основных средств в организации.

4.5. Учет движения собственных и арендованных основных средств организации.

4.6. Учет и налогообложение основных средств.

Учет нематериальных активов

5.1. Учет нематериальных активов организации.

Учет материально-производственных запасов

6.1. Понятие материальных ресурсов, их учет и эффективность использования.

Организация учета материально-производственных запасов в организации (на предприятии).

6.2. Учет поступления и движения материально-производственных запасов.

6.3. Учет поступления и движения сельскохозяйственной продукции и показатели ее эффективности.

6.4. Экономическая сущность оборотных средств и учет сырья и материалов.

6.5.Организация учета материально-производственных запасов на складе и в центральной бухгалтерии. Контроль за их сохранностью.

6.6. Автоматизация аналитического и синтетического учета движения материально-производственных запасов в организации.

6.7. Инвентаризация, как фактор, обеспечивающий достоверность учета материально-производственных запасов.

Учет труда и заработной платы

7.1. Организация и учет заработной платы.

Учет расчетов по оплате труда в организации.

7.2. Основы организации оплаты труда в соответствии с Трудовым кодексом РФ и ее учет.

7.3. Нормирование и учет труда и его оплаты.

7.4. Формы и системы оплаты труда, учет и особенности начисления основной и дополнительной заработной платы.

7.5. Документальное оформление учета численности работников, отработанного времени и выработки.

7.6. Синтетический и аналитический учет оплаты труда.

7.7. Удержания из фонда оплаты труда, их учет и контроль в организации.

7.8. Учет оплаты труда и НДФЛ.

Учет расчетов по социальному страхованию и обеспечению

8.1. Учет обязательных платежей во внебюджетные фонды социального назначения в организациях.

Учет затрат на производство продукции

9.1. Организация управленческого учета затрат на производство на предприятии

Учет затрат на производство в организации

9.2. Состав, классификация, учет затрат и исчисление себестоимости продукции растениеводства.

9.3. Учет затрат, выхода продукции зерновых культур и исчисление ее себестоимости.

9.4. Учет затрат, выхода продукции технических культур и исчисление ее себестоимости.

9.5. Учет затрат, выхода продукции овощеводства и плодоводства и исчисление ее себестоимости.

9.6. Состав, классификация, учет затрат и исчисление себестоимости продукции животноводства.

9.7. Учет затрат, выхода продукции скотоводства и исчисление ее себестоимости.

9.8. Учет затрат, выхода продукции свиноводства и исчисление ее себестоимости.

9.9. Учет затрат, выхода продукции овцеводства и исчисление ее себестоимости.

9.10. Учет затрат, выхода продукции птицеводства и исчисление ее себестоимости.

9.11. Учет затрат, выхода продукции и экономическая эффективность производства продукции растениеводства.

9.12. Учет затрат, выхода продукции и экономическая эффективность производства продукции животноводства.

9.13. Себестоимость сельскохозяйственной продукции, методика ее исчисления и факторы снижения.

9.14. Учет затрат, выхода продукции промышленных производств и исчисление ее себестоимости.

9.15. Структура, функции и учет затрат на содержание аппарата управления.

9.16. Учет затрат в обслуживающих производствах и хозяйствах.

9.17. Особенности учета и распределения затрат вспомогательных производств.

Учет готовой продукции и ее продажи

10.1. Учет производства готовой продукции и ее продажи.

10.2. Учет продажи продукции при товарообменных операциях.

10.3. Учет продаж и экономическая сущность цен.

10.4. Учет расчетов с бюджетом по проданной продукции.

Учет текущих операций и расчетов

11.1. Учет дебиторской и кредиторской задолженности в организации (предприятии).

11.2. Учет расчетов с организациями (сч.60,62,76).

11.3. Учет расчетов с подотчетными лицами и с персоналом по прочим операциям.

11.5. Система страхования и учет расчетов по имущественному и личному страхованию.

Учет финансовых результатов и использования прибыли

12.1. Экономические и правовые аспекты финансовых результатов деятельности организации и их учет.

12.2. Определение и учет финансовых результатов деятельности предприятия.

Учет финансовых результатов от обычных видов деятельности в системе бухгалтерского и налогового учета.

12.3. Учет и налогообложение финансового результата.

Особенности учета финансовых результатов в бухгалтерском и налоговом учете.

12.4. Учет формирования и использование прибыли в организации.

Учет расчетов с бюджетом по налогам и сборам

13.1. Учет расчетов с бюджетом и внебюджетными фондами.

13.2. Учет и отчетность организации по расчетом с бюджетом по НДС и акцизам.

13.3. Система налогов в Российской Федерации, учет расчетов организации с бюджетами всех уровней.

13.4. Учет расчетов по налогам и сборам, соблюдение сельскохозяйственными предприятиями налогового законодательства.

13.5.Учет и отчетность организации по платежам за природные ресурсы.

13.6. Учет и отчетность орган-и по местным налогам, платежам и сборам.

Учет собственных средств организации (предприятия)

14.1. Формирование и учет уставного капитала организации (предприятия).

Особенности учета уставного капитала организаций различных форм собственности и организационно-правовых форм.

14.2. Учет расчетов с учредителями.

14.3. Образование, пополнение, учет и использование резервного и добавочного капитала.

Учет кредитов и займов

15.1. Современные формы систем кредитования деятельности организации, особенности их учета.

15.2. Учет кредитов банка и изучение кредитоспособности заемщика.

15.3. Учет и контроль поступления и использования бюджетных ссуд и других средств целевого назначения.

16. Учетная политика организации (предприятия)См.раздел 1.

Бухгалтерская отчетность

17.1. Бухгалтерская отчетность как источник информации о деятельности организации.

ПРИЛОЖЕНИЕ Б

ОБРАЗЕЦ ЗАЯВЛЕНИЯ СТУДЕНТА НА ВЫПОЛНЕНИЕ ДИПЛОМНОЙ РАБОТЫ

Заведующему отделением

специальность 38.02.01

Экономика и бухгалтерский учет (по отраслям)

Кириленко Е. В.

студента______________________

(шифр)

______________________________

(Ф.И.О.)

ЗАЯВЛЕНИЕ

Прошу утвердить за мной выполнение дипломной работы на тему:

(полностью название темы с указанием наименования предприятия)

«_____» ________________ 20__ г. __________________

(подпись)

«Согласен»

Руководитель дипломной

работы ________________________________________(Ф.И.О.)

(подпись)

«В приказ»

Заведующий отделением ____________________________(Ф.И.О.)

(подпись)

ПРИЛОЖЕНИЕ В

ПРИМЕР ЗАПОЛНЕНИЯ ЗАДАНИЯ НА ВЫПОЛНЕНИЕ ДИПЛОМНОЙ РАБОТЫ

ГБПОУ РО

«КОНСТАНТИНОВСКИЙ ТЕХНИКУМ АГРОВЕТТЕХНОЛОГИЙ И

УПРАВЛЕНИЯ (КСХТ)»

«УТВЕРЖДАЮ»

Зав. отделением

___________ Кириленко Е. В.

«_____» ___________ 20__г.

ЗАДАНИЕ

на выполнение дипломной работы студенту (ке) ______________________ (Ф.И.О.)

_____________________________________________________________________________________________________

Шифр _____________ Город ______________________________

Задание на работу: «Учет основных средств на предприятии (на примере ОАО «Зенит»)»

Утверждено приказом по КСХТ №_________ от ___________________

Срок сдачи студентом законченной работы «____» ____________ 20__г.

Специальные указания по работе: провести анализ учетной политики, разработать предложения по совершенствованию организации учета (по предметной области учета) на (базовом) предприятии.

Содержание пояснительной записки (перечень подлежащих разработке вопросов): 1. Бухгалтерский учет основных средств в организации. 2. Анализ финансово-хозяйственной деятельности и использования основных средств в ОАО «Зенит». 3. Разработка предложений по совершенствованию организации учета и внутреннего контроля основных средств в организации.

Перечень иллюстративного материала: 1.Презентация

Руководитель работы ____________________________________________

(подпись, дата) (Ф.И.О.)

Дата выдачи задания «___» _____________20___г.

__________________________________ (подпись студента, расшифровка)

ПРИЛОЖЕНИЕ Г

ОБРАЗЕЦ ПЛАНА-ГРАФИКА ВЫПОЛНЕНИЯ ДИПЛОМНОЙ РАБОТЫ

ПЛАН-ГРАФИК ВЫПОЛНЕНИЯ ДИПЛОМНОЙ РАБОТЫ

Тема дипломной работы: _________________________________

| Календарные даты | Наименование разделов | Срок выполнения, в календарных днях | Объем работы, в % | |

| План | Факт | |||

| 22.04-27.04.13 | 1 Написание введения | |||

| 2 Написание теоретической части | ||||

| 3 Написание аналитической части | ||||

| 4 Сдача на проверку всей дипломной работы в черновом варианте | ||||

| 5 Оформление работы и подготовка иллюстраций | ||||

| 6 Представление рецензии на дипломную работу и сдача оформленной дипломной работы | За 5-7 дней до даты защиты | |||

| 7 Подписание работы руководителем и предзащита | За 3-5 дней до даты защиты | |||

| 8 Защита дипломной работы | По графику |

Студент-дипломник

Шифр ___________ ____________________________________________

(подпись, дата) (Ф.И.О.)

Руководитель работы ____________________________________________

(подпись, дата) (Ф.И.О.)

Примечание: В графе 1 проставить конкретные календарные даты выполнения дипломной работы, план-график подписывается руководителем.

ПРИЛОЖЕНИЕ Д

ОБРАЗЕЦ ОФОРМЛЕНИЯ ТИТУЛЬНОГО ЛИСТА ДНЕВНИКА И

ОТЧЕТА ПО ПРЕДДИПЛОМНОЙ ПРАКТИКЕ

ГБПОУ РО

«КОНСТАНТИНОВСКИЙ ТЕХНИКУМ АГРОВЕТТЕХНОЛОГИЙ И УПРАВЛЕНИЯ (КСХТ)»

ДНЕВНИК

прохождения преддипломной практики

студента ____ курса ____ группы

специальности

Рекомендуемые страницы:

lektsia.com

Учет долгосрочных инвестиций и финансовых вложений Выполнила студентка

Учет долгосрочных инвестиций и финансовых вложений Выполнила студентка Группы Б 2 -15 Головина К. С

Учет долгосрочных инвестиций и финансовых вложений Выполнила студентка Группы Б 2 -15 Головина К. С

Капитальные вложения- инвестирование в создание и воспроизводство основных фондов предприятия; затраты, в результате которых происходит увеличение основных средств (строительные работы, монтажные работы, приобретение оборудования, закладка и выращивание многолетних насаждений).

Капитальные вложения- инвестирование в создание и воспроизводство основных фондов предприятия; затраты, в результате которых происходит увеличение основных средств (строительные работы, монтажные работы, приобретение оборудования, закладка и выращивание многолетних насаждений).

Задачи учета капитальных вложений 1. 2. 3. 4. Классификация капитальных вложений Точное определение фактических затрат на производство капитальных вложений Определение источников финансирования капитальных вложений Контроль рациональным использованием средств, направленных на капитальное вложения

Задачи учета капитальных вложений 1. 2. 3. 4. Классификация капитальных вложений Точное определение фактических затрат на производство капитальных вложений Определение источников финансирования капитальных вложений Контроль рациональным использованием средств, направленных на капитальное вложения

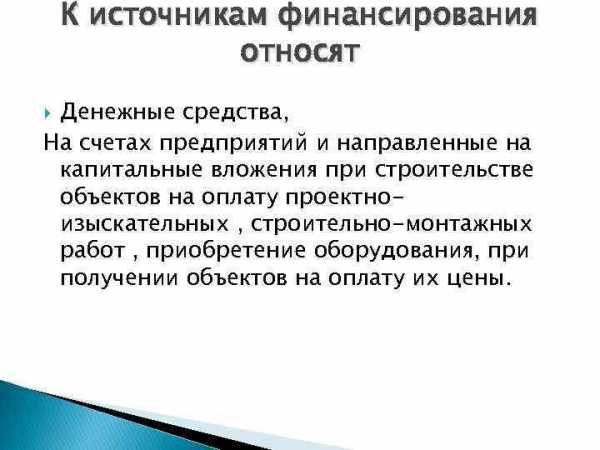

К источникам финансирования относят Денежные средства, На счетах предприятий и направленные на капитальные вложения при строительстве объектов на оплату проектноизыскательных , строительно-монтажных работ , приобретение оборудования, при получении объектов на оплату их цены.

К источникам финансирования относят Денежные средства, На счетах предприятий и направленные на капитальные вложения при строительстве объектов на оплату проектноизыскательных , строительно-монтажных работ , приобретение оборудования, при получении объектов на оплату их цены.

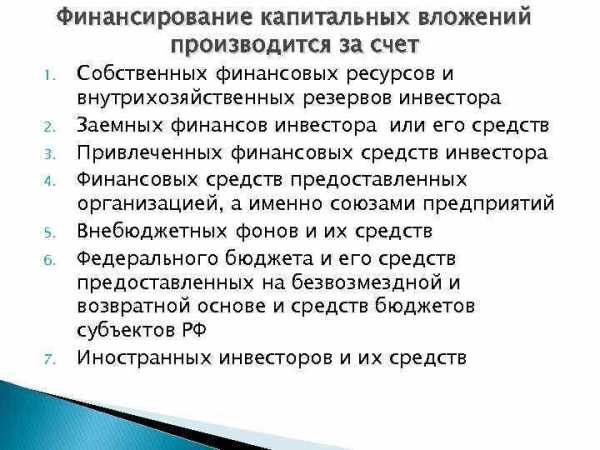

Финансирование капитальных вложений производится за счет 1. 2. 3. 4. 5. 6. 7. Собственных финансовых ресурсов и внутрихозяйственных резервов инвестора Заемных финансов инвестора или его средств Привлеченных финансовых средств инвестора Финансовых средств предоставленных организацией, а именно союзами предприятий Внебюджетных фонов и их средств Федерального бюджета и его средств предоставленных на безвозмездной и возвратной основе и средств бюджетов субъектов РФ Иностранных инвесторов и их средств

Финансирование капитальных вложений производится за счет 1. 2. 3. 4. 5. 6. 7. Собственных финансовых ресурсов и внутрихозяйственных резервов инвестора Заемных финансов инвестора или его средств Привлеченных финансовых средств инвестора Финансовых средств предоставленных организацией, а именно союзами предприятий Внебюджетных фонов и их средств Федерального бюджета и его средств предоставленных на безвозмездной и возвратной основе и средств бюджетов субъектов РФ Иностранных инвесторов и их средств

Классификация капитальных вложений 1. 2. 3. 4. 5. 6. Приобретение земельных участков Приобретение объектов природопользования Приобретение отдельных объектов ОС Создание нематериальных активов Создание объектов ОС путем осуществления капитальных вложений в новое строительство Реконструкцию , расширение и техническое перевооружение действительных объектов

Классификация капитальных вложений 1. 2. 3. 4. 5. 6. Приобретение земельных участков Приобретение объектов природопользования Приобретение отдельных объектов ОС Создание нематериальных активов Создание объектов ОС путем осуществления капитальных вложений в новое строительство Реконструкцию , расширение и техническое перевооружение действительных объектов

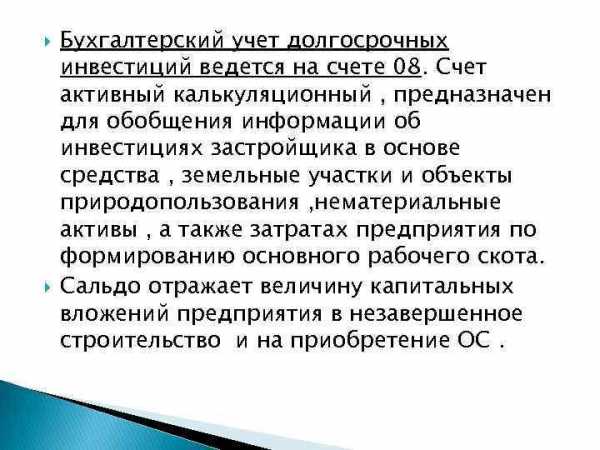

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08. Счет активный калькуляционный , предназначен для обобщения информации об инвестициях застройщика в основе средства , земельные участки и объекты природопользования , нематериальные активы , а также затратах предприятия по формированию основного рабочего скота. Сальдо отражает величину капитальных вложений предприятия в незавершенное строительство и на приобретение ОС.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08. Счет активный калькуляционный , предназначен для обобщения информации об инвестициях застройщика в основе средства , земельные участки и объекты природопользования , нематериальные активы , а также затратах предприятия по формированию основного рабочего скота. Сальдо отражает величину капитальных вложений предприятия в незавершенное строительство и на приобретение ОС.

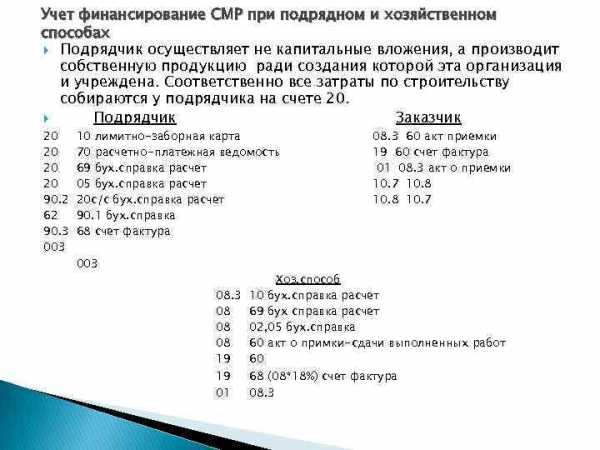

Учет финансирование СМР при подрядном и хозяйственном способах Подрядчик осуществляет не капитальные вложения, а производит собственную продукцию ради создания которой эта организация и учреждена. Соответственно все затраты по строительству собираются у подрядчика на счете 20. Подрядчик Заказчик 20 20 90. 2 62 90. 3 003 10 лимитно-заборная карта 70 расчетно-платежная ведомость 69 бух. справка расчет 05 бух. справка расчет 20 с/с бух. справка расчет 90. 1 бух. справка 68 счет фактура 003 08. 3 60 акт приемки 19 60 счет фактура 01 08. 3 акт о приемки 10. 7 10. 8 10. 7 Хоз. способ 08. 3 10 бух. справка расчет 08 69 бух справка расчет 08 02, 05 бух. справка 08 60 акт о примки-сдачи выполненных работ 19 60 19 68 (08*18%) счет фактура 01 08. 3

Учет финансирование СМР при подрядном и хозяйственном способах Подрядчик осуществляет не капитальные вложения, а производит собственную продукцию ради создания которой эта организация и учреждена. Соответственно все затраты по строительству собираются у подрядчика на счете 20. Подрядчик Заказчик 20 20 90. 2 62 90. 3 003 10 лимитно-заборная карта 70 расчетно-платежная ведомость 69 бух. справка расчет 05 бух. справка расчет 20 с/с бух. справка расчет 90. 1 бух. справка 68 счет фактура 003 08. 3 60 акт приемки 19 60 счет фактура 01 08. 3 акт о приемки 10. 7 10. 8 10. 7 Хоз. способ 08. 3 10 бух. справка расчет 08 69 бух справка расчет 08 02, 05 бух. справка 08 60 акт о примки-сдачи выполненных работ 19 60 19 68 (08*18%) счет фактура 01 08. 3

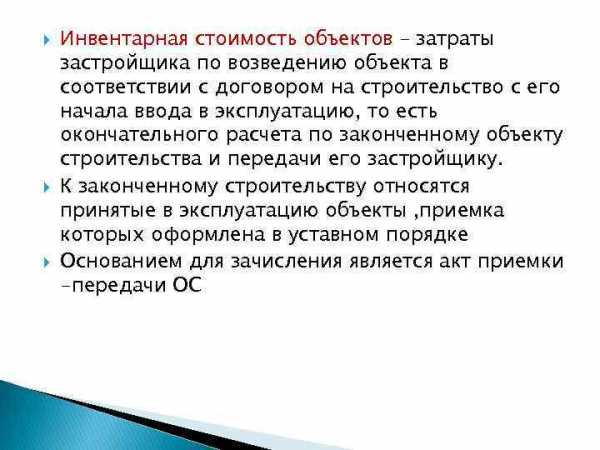

Инвентарная стоимость объектов – затраты застройщика по возведению объекта в соответствии с договором на строительство с его начала ввода в эксплуатацию, то есть окончательного расчета по законченному объекту строительства и передачи его застройщику. К законченному строительству относятся принятые в эксплуатацию объекты , приемка которых оформлена в уставном порядке Основанием для зачисления является акт приемки -передачи ОС

Инвентарная стоимость объектов – затраты застройщика по возведению объекта в соответствии с договором на строительство с его начала ввода в эксплуатацию, то есть окончательного расчета по законченному объекту строительства и передачи его застройщику. К законченному строительству относятся принятые в эксплуатацию объекты , приемка которых оформлена в уставном порядке Основанием для зачисления является акт приемки -передачи ОС

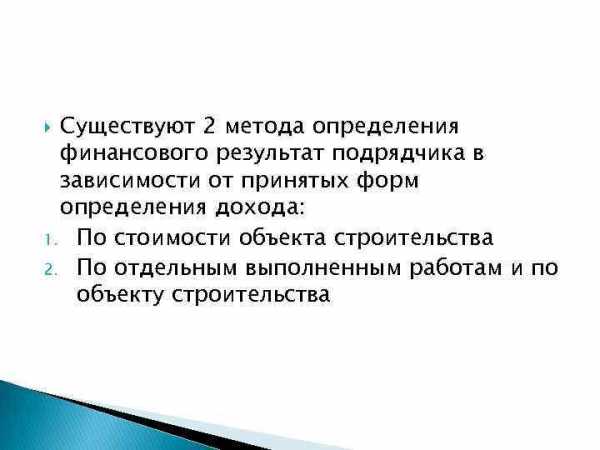

Существуют 2 метода определения финансового результат подрядчика в зависимости от принятых форм определения дохода: 1. По стоимости объекта строительства 2. По отдельным выполненным работам и по объекту строительства

Существуют 2 метода определения финансового результат подрядчика в зависимости от принятых форм определения дохода: 1. По стоимости объекта строительства 2. По отдельным выполненным работам и по объекту строительства

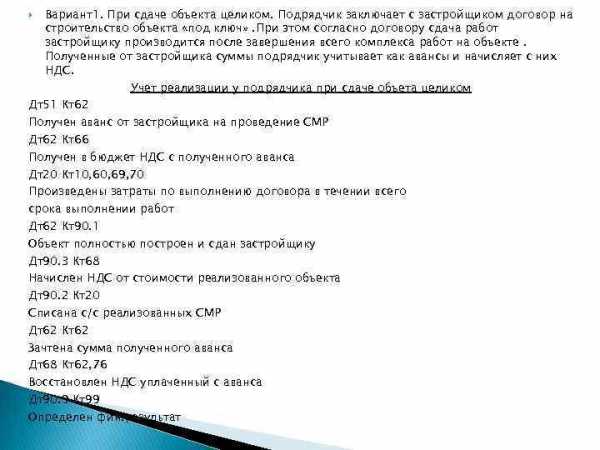

Вариант1. При сдаче объекта целиком. Подрядчик заключает с застройщиком договор на строительство объекта «под ключ» . При этом согласно договору сдача работ застройщику производится после завершения всего комплекса работ на объекте. Полученные от застройщика суммы подрядчик учитывает как авансы и начисляет с них НДС. Учет реализации у подрядчика при сдаче объета целиком Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт66 Получен в бюджет НДС с полученного аванса Дт20 Кт10, 69, 70 Произведены затраты по выполнению договора в течении всего срока выполнении работ Дт62 Кт90. 1 Объект полностью построен и сдан застройщику Дт90. 3 Кт68 Начислен НДС от стоимости реализованного объекта Дт90. 2 Кт20 Списана с/с реализованных СМР Дт62 Кт62 Зачтена сумма полученного аванса Дт68 Кт62, 76 Восстановлен НДС уплаченный с аванса Дт90. 9 Кт99 Определен фин. результат

Вариант1. При сдаче объекта целиком. Подрядчик заключает с застройщиком договор на строительство объекта «под ключ» . При этом согласно договору сдача работ застройщику производится после завершения всего комплекса работ на объекте. Полученные от застройщика суммы подрядчик учитывает как авансы и начисляет с них НДС. Учет реализации у подрядчика при сдаче объета целиком Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт66 Получен в бюджет НДС с полученного аванса Дт20 Кт10, 69, 70 Произведены затраты по выполнению договора в течении всего срока выполнении работ Дт62 Кт90. 1 Объект полностью построен и сдан застройщику Дт90. 3 Кт68 Начислен НДС от стоимости реализованного объекта Дт90. 2 Кт20 Списана с/с реализованных СМР Дт62 Кт62 Зачтена сумма полученного аванса Дт68 Кт62, 76 Восстановлен НДС уплаченный с аванса Дт90. 9 Кт99 Определен фин. результат

Вариант2. Приэтапной сдаче объектов. Для учета сданных этапов работ используется счет 46, который предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Учет реализации у подрядчика при этапной сдаче объекта Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт68 Начислен в бюджет НДС с полученного аванса Дт20 Кт10, 69, 70 Дт46 Кт90. 1 Отражена стоимость оплаченного заказчиком и подрядчиком этапа работ принятых в уставном порядке Дт90. 2 Кт20 Списана с/с реализованных СМР Дт90. 3 Кт68 Начислен НДС от стоимости реализованного объекта Дт68 Кт68 Восстановлен НДС уплаченный с аванса Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт68 Начислен вбюджет НДС с полученного аванса Дт68 Кт62 Восстановлен НДС уплаченный с аванса Дт62. 1 Кт46 Списана стоимость всех этапов Дт90. 9 Кт99 Отражен финансовый результат

Вариант2. Приэтапной сдаче объектов. Для учета сданных этапов работ используется счет 46, который предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Учет реализации у подрядчика при этапной сдаче объекта Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт68 Начислен в бюджет НДС с полученного аванса Дт20 Кт10, 69, 70 Дт46 Кт90. 1 Отражена стоимость оплаченного заказчиком и подрядчиком этапа работ принятых в уставном порядке Дт90. 2 Кт20 Списана с/с реализованных СМР Дт90. 3 Кт68 Начислен НДС от стоимости реализованного объекта Дт68 Кт68 Восстановлен НДС уплаченный с аванса Дт51 Кт62 Получен аванс от застройщика на проведение СМР Дт62 Кт68 Начислен вбюджет НДС с полученного аванса Дт68 Кт62 Восстановлен НДС уплаченный с аванса Дт62. 1 Кт46 Списана стоимость всех этапов Дт90. 9 Кт99 Отражен финансовый результат

Выручка от реализации СМР при 2 варианте формируется по мере сдачи работ застройщику. Согласно данному варианту ежемесячно подрядчик сдает застройщику объемы выполненных работ, подписывает с ним акт приемки-сдачи работ по форме КС-2, которая служит основанием для подписания КС-3. КС-2 применяются для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы.

Выручка от реализации СМР при 2 варианте формируется по мере сдачи работ застройщику. Согласно данному варианту ежемесячно подрядчик сдает застройщику объемы выполненных работ, подписывает с ним акт приемки-сдачи работ по форме КС-2, которая служит основанием для подписания КС-3. КС-2 применяются для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы.

Порядок учета финансовых вложений Финансовые вложения- инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретения государственных ценных бумаг, средства, представленные взаймы на территории Росси и за ее пределами, депозитные вклады в кредитных организациях, дебиторская задолженность приобретенная на основании уступки прав требования. ПБУ 19/02 Учет финансовых вложений. Что относят к финансовым вложениям Есть документы на актив Условия для учета актива В качестве фин. вложений К компании перешли риски связанные с фин. вложением Вложения способны приносить доход

Порядок учета финансовых вложений Финансовые вложения- инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретения государственных ценных бумаг, средства, представленные взаймы на территории Росси и за ее пределами, депозитные вклады в кредитных организациях, дебиторская задолженность приобретенная на основании уступки прав требования. ПБУ 19/02 Учет финансовых вложений. Что относят к финансовым вложениям Есть документы на актив Условия для учета актива В качестве фин. вложений К компании перешли риски связанные с фин. вложением Вложения способны приносить доход

К финансовым вложениям организации относят Собственные акции Векселя Вложения организации в недвижимое и иное имущество , имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование Драгоценные металлы Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно

К финансовым вложениям организации относят Собственные акции Векселя Вложения организации в недвижимое и иное имущество , имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование Драгоценные металлы Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно

Счет 59 Под обесценивание финансовых вложений понимается устойчивое существенное снижение их стоимости. Разница между учетной стоимость фин. вложений и суммой снижения их стоимости называется расчетной стоимостью фин. вложений. Данный показатель исчисляют по тем фин. вложениям по которым не определяют текущую рыночную стоимость

Счет 59 Под обесценивание финансовых вложений понимается устойчивое существенное снижение их стоимости. Разница между учетной стоимость фин. вложений и суммой снижения их стоимости называется расчетной стоимостью фин. вложений. Данный показатель исчисляют по тем фин. вложениям по которым не определяют текущую рыночную стоимость

Проверка на обесценение финансовых вложений производить одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценение. Аналитический учет по счету 59 «Резервы под обесценения финансовых вложений» Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений , по которым образован резерв под обесценения показывается по учетной стоимости за вычетом суммы резерва.

Проверка на обесценение финансовых вложений производить одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценение. Аналитический учет по счету 59 «Резервы под обесценения финансовых вложений» Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений , по которым образован резерв под обесценения показывается по учетной стоимости за вычетом суммы резерва.

present5.com