Бухгалтерский учет НДС, проводки по учету НДС.

23 декабря 2014 НДСВ статье продолжим разбираться с налогом на добавленную стоимость (НДС) и рассмотрим, какие проводки, связанные с начислением, уплатой и возмещением НДС, необходимо отражать в бухгалтерском учете.

Для учета всех видов налогов используется счет 68 «Расчеты по налогам с сборам», на котором для учета НДС открывается отдельный субсчет 68.2. По дебету этого субсчета отражается НДС к вычету, по кредиту – НДС к уплате в бюджет.

Разность между дебетом и кредитом представляет собой ту сумму налога, которую необходимо уплатить в бюджет (или получить возмещение из бюджета).

Мгновенный расчет НДС в онлайн калькуляторе.

Бухгалтерские проводки по учету НДС

Организация сталкивается с налогом на добавленную стоимостью при покупке товаров, материалов (услуг, работ) а также при их дальнейшей продаже. Об объекте налогообложения НДС можно прочитать здесь.

При покупке товаров поставщик предъявляет сопроводительные документы, в числе которых должен находиться счет-фактура. Счет-фактура выплачивается в случае, если поставщик является плательщиком НДС.

Выставленный счет-фактура содержит сведения об общей стоимости товара с учетом налога, а также отдельно выделяется сумма НДС. Этот НДС организация покупатель может направить к вычету (к возмещению из бюджета). Сделать это можно при условии, что организация является плательщиком данного налога (не освобождена от уплаты НДС), а также при наличии правильно оформленного счета-фактуры.

Принимая товары (и прочие ценности, работы, услуги) к учету, покупатель выделяет сумму НДС на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям», а по оставшейся стоимости приходует товары на склад.

Соответствующие проводки приведены ниже.

Проводки по учету НДС, предъявленного поставщиком:

Д19 К60 – выделен НДС по приобретенным ценностям.

Д41 (10, 08..) К60 – оприходованы приобретенные ценности по стоимости за вычетом НДС.

Д68.2 К19 – НДС по приобретенным ценностям направлен к вычету.

При продаже товаров, продукции организация продавец начисляет на стоимость ценностей, согласованной между покупателем и продавцом, НДС.

Проводки по начислению НДС продавцом имеют вид:

Д90.3 К68.2 – начислен НДС к уплате по реализованным ценностям (если продажа оформляется через счет 90 «Продажи»).

Д91.2 К68.2 – начислен НДС к уплате по реализованным основным средствам, материалам (когда продажа оформляется через счет 91 «Прочие доходы и расходы»).

На субсчете 68.2 по дебету собирается НДС со всех приобретенных ценностей, по кредиты – НДС к уплате со всех реализованных товаров, материалов, продукции и прочих ценностей.

Разность между кредитом и дебетом субсчета 68.2 определяет сумму налога, которую организация обязана заплатить в бюджет в соответствии с порядком уплаты данного налога. Если же дебетовый оборот счета 68.2 больше кредитового, то НДС подлежит возмещению из бюджета.

Если организация перечисляет аванс поставщику или же получает аванс от покупателя, то присутствует некоторые особенности учета НДС в данном случае. Об этих особенностях поговорим в отдельной статье.

Читайте также особенности расчета и уплаты НДС по импортным товарам.

buhs0.ru

Основные бухгалтерские проводки по НДС

На основании действующего закона «О бухгалтерском учете» установлены определенные требования к формированию отчетности. Так же при составлении бухгалтерских проводок необходимо соблюдать условия данного закона. В данной статье мы более подробно рассмотрим вопрос о бухгалтерской проводке по НДС, так же рассмотрим основное понятие о НДС.

Основное понятие о НДС

Уплата налогов в бюджет страны является обязательным условием для каждого гражданина Российской Федерации, так как налоги составляют основную часть экономики страны, данным платежам уделяется особое внимание и контроль.

Налоговый Кодекс Российской Федерации является основным источником, который определяет понятия о налогах и основные требования к их уплате.

НДС – это укороченная аббревиатура, которая расшифруется как налог на добавленную стоимость. Данный налог взимается с организаций, юридических лиц, индивидуальных предпринимателей, которые получают доход от деятельности. НДС рассчитывается, как разница между расходом и доходом при финансово-хозяйственной деятельности предприятия.

Законодательство Российской Федерации предусматривает разделение уплаты налога на следующие виды:

- Оплата НДС подлежит уплате в полном объеме;

- Частичная оплата налога на добавленную стоимость;

- Освобождение от уплаты НДС.

Важно!!! Сумма начисленного налога на добавленную стоимость зависит от вида деятельности предприятия.

Для того, чтобы предприятие могло правильно рассчитать сумму уплаты данного вида налога в бюджет страны, необходимо, в первую очередь, определиться с налоговой базой, но так же важно помнить, о том что ставка налога не зависит от налоговой базы, она определена законом Российской Федерации. Рассмотрим более подробно какие размеры ставок существуют в законодательстве Российской Федерации.

Основные размеры ставки по НДС:

В виде таблицы представим основную информацию, которая поможет детально разобраться в каждом проценте по исчисляемым суммам налога.

| 0% | 10% | 18% |

| Список полных услуг, которые не облагаются налогом, закреплены в Налоговом Кодексе Российской Федерации. В большинстве случаев это узкоспециализированная разновидность товара, работ и услуг. В большинстве случаев это медицинские услуги, образовательные услуги и тому подобные виды деятельности. | К данной категории относятся следующие виду деятельности: · Реализация продуктов питания; · Продажа детских товаров; · Продажа литературы; · Реализация медицинских товаров. | Вся остальная деятельность, которая приносит доход от реализации услуг или выполнения работ, подлежит уплате налога в размере 18%. |

Важно!!! Если при исчислении налога на добавленную стоимость возникают определенные вопросы, всегда можно обратиться к специалисту Федеральной Налоговой Службы Российской Федерации за консультацией.

В скором времени, правительство Российской Федерации собирается поднять процент по уплате НДС и он составит 20%.

Читайте также статью: → Может ли ИП работать с НДС.

Основные бухгалтерские проводки по НДС

Каждое предприятие, которое получает выручку от реализации товаров, работ и услуг, обязано уплачивать налог на добавленную стоимость. Рассмотрим более подробно, как же бухгалтерский сотрудник обязан составить проводки по данному налогу, что так же является обязательной составной при уплате налога.

Руководствуясь бухгалтерским планом счетов, необходимо составить проводки по НДС. Если же оплата НДС возникла в результате реализации товаров, то проводка будет выглядеть следующим видом:

ДЕБЕТ СЧЕТА: 90 или 91 (в зависимости от того, на каком счете занесены активы предприятия)

КРЕДИТ СЧЕТА: 68 (Налог на добавленную стоимость, который подлежит уплате в бюджет страны)

Но бывают такие ситуации, когда предприятие покупает у поставщиков определенные виды продукции, которая подлежит уменьшению стоимости НДС. В данном случае необходимо составить следующую проводку, которая будет отражать сумму налога, который можно возвратить из бюджета государства:

ДЕБЕТ СЧЕТА: 19 КРЕДИТ СЧЕТА: 60 -Отражаем НДС по приобретенным товарам;

ДЕБЕТ СЧЕТА: 68 КРЕДИТ СЧЕТА: 19 –Отражаем сумму НДС, которая подлежит возврату.

Таким образом, можно сделать вывод о том, что НДС отражается на счете 68, в него входят все суммы, которые связанны с реализацией товаров, работ и услуг. А на счете 19 отражается информация о сумме налога, которая подлежит возврату из бюджета, то есть предприятие может возместить часть налога за счет уменьшения его суммы.

На основании данной статьи можно сделать вывод о том, что Налог на добавленную стоимость является обязательным к уплате для всех организаций, которые получают доход от своей деятельности и находятся на общей системе налогообложения. Законодательством определенны льготные категории, которые либо полностью освобождены от уплаты данного налога либо уплачивают по уменьшенной ставке. Отражение данного налога в бухгалтерском учете необходимо для контроля по всем совершенным сделкам организации. Правильность составления проводок лежит на бухгалтерском сотруднике, который несет ответственность за своевременную и правильную оплату налога. Ежеквартально каждое предприятие формирует декларацию по данному налогу и отчитывается в налоговую инспекцию по месту регистрации. Затем оплачивает получившуюся сумму НДС к уплате, учитывая все авансовые платежи, а также суммы к возмещению. Декларация по НДС является очень серьезным отчетом и требует от бухгалтера точности исполнения, впрочем как и все отчеты.

Читайте также статью: → ФНС не возвращает переплату по НДС: что делать.

Часто задаваемые вопросы

Вопрос №1.

Общее понятие о НДС.

Ответ: НДС – это укороченная аббревиатура, которая расшифруется как налог на добавленную стоимость. Данный налог взимается с организаций, юридических лиц, индивидуальных предпринимателей, которые получают доход от деятельности. НДС рассчитывается, как разница между расходом и доходом при финансово-хозяйственной деятельности предприятия.

Вопрос №2

Какие существуют размеры ставок по уплате налога?

Ответ: Законодательство Российской Федерации предусматривает разделение уплаты налога на следующие виды:

- Оплата НДС подлежит уплате в полном объеме;

- Частичная оплата налога на добавленную стоимость;

- Освобождение от уплаты НДС.

Основные размеры ставки по НДС:

Вопрос №3

Кто подлежит освобождению от уплаты налога на добавленную стоимость?

Ответ: Список полных услуг, которые не облагаются налогом, закреплены в Налоговом Кодексе Российской Федерации. В большинстве случаев это узкоспециализированная разновидность товара, работ и услуг. В большинстве случаев это медицинские услуги, образовательные услуги и тому подобные виды деятельности.

Вопрос №4

Как отразить в бухгалтерском учете проводку по начисленному НДС в результате реализации товаров?

Ответ: Руководствуясь бухгалтерским планом счетов, необходимо составить проводки по НДС. Если же оплата НДС возникла в результате реализации товаров, то проводка будет выглядеть следующим видом:

ДЕБЕТ СЧЕТА: 90 или 91 (в зависимости от того, на каком счете занесены активы предприятия)

КРЕДИТ СЧЕТА: 68 (Налог на добавленную стоимость, который подлежит уплате в бюджет страны)

Вопрос №5

Как можно возместить часть уплаченного налога по НДС?

Ответ: Но бывают такие ситуации, когда предприятие покупает у поставщиков определенные виды продукции, которая подлежит уменьшению стоимости НДС. В данном случае необходимо составить следующую проводку, которая будет отражать сумму налога, который можно возвратить из бюджета государства:

ДЕБЕТ СЧЕТА: 19 КРЕДИТ СЧЕТА: 60 -Отражаем НДС по приобретенным товарам;

ДЕБЕТ СЧЕТА: 68 КРЕДИТ СЧЕТА: 19 –Отражаем сумму НДС, которая подлежит возврату.

online-buhuchet.ru

Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 — 68.

- После завершения отчетного периода на субсчете «НДС» 68 счета (68.02) показываем сальдо, отражающее задолженность юридического лица по этому налогу.

- После перечисления этого платежа в бюджет делаем проводку: 68.02 — 51.

- В случае если просрочен срок оплаты налога, организации начисляется пени, которая отражается проводкой: 99 (с/счет «Начисленные пени») — 68.02 (используем аналитику по начисленным пени).

- Уплата пени сопровождается проводкой: 68.02 (та же аналитика) — 51.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) — 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 — 60 – рассчитанный налог;

- 60 — 68.02 – удержанный с зарубежной организации;

- 68.02 — 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект — не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база — это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

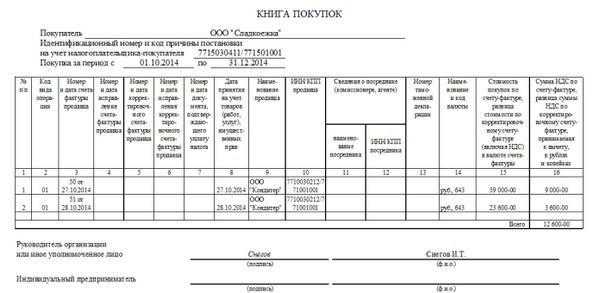

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

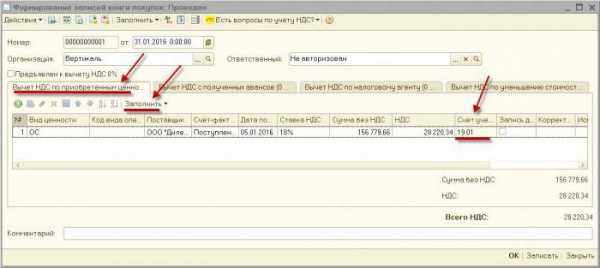

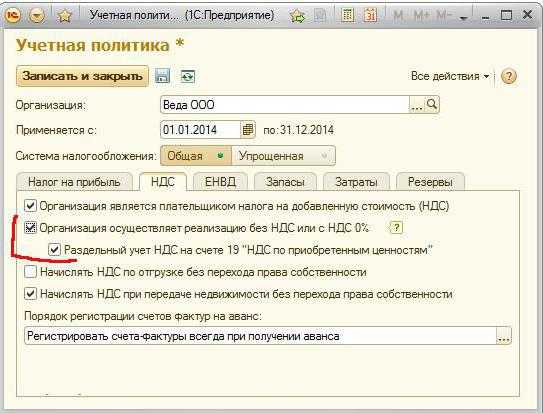

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности — «1С: Бухгалтерия».

fb.ru

Бухгалтерские проводки по ндс примеры

Проводки по НДС: основные операции с примерами

Многие называют налог на добавленную стоимость – худшим злом, и такие утверждения совсем не далеки от истины. Конечно, назвать его тяжким бременем нельзя, суммы отчислений невелики, но если учесть то, что НДС обложено абсолютно всё, и платить его приходится при любой финансовой операции, будь то покупка, продажа, или даже получение зарплат, этот платёж не особо то радует. А хуже всего то, что в отличие от других налогов, от этого никуда не деться! Не кажется ли вам, что придумавший НДС был злым гением?

Последние записи за 2017 год

- Обратная связь, контакты

- Пользовательское соглашение

- Политика конфиденциальности

- Задайте свой вопрос бухгалтеру!

- Карта сайта

© 2017 Все права защищены

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Проводки по НДС

Актуально на: 25 декабря 2015 г.

В плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 N 94н ) для НДС предусмотрено два счета:

- счет 19 «НДС по приобретенным материальным ценностям». К счету 19 могут быть открыты субсчета. Например, 19-1 «НДС по приобретенным ОС»;

- счет 68 «Расчеты по налогам и сборам», к которому открывается субсчет «НДС».

Начисление НДС: проводка

При реализации товаров (работ, услуг), облагаемых НДС, в бухгалтерском учете нужно отразить начисление этого налога.

Дебет счета 19 — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»)

НДС по приобретенным товарам включен в стоимость этих товаров

Дебет счета 41 «Товары» — Кредит счета 19

Также, в зависимости от ситуации, счет 19 может корреспондировать со счетами 10 «Материалы», 08 «Вложения во внеоборотные активы» и т.д.

Восстановление НДС: проводка

Если принятый ранее к вычету НДС необходимо восстановить, то проводка по НДС будет зависеть от причины, по которой входной налог подлежит восстановлению. Примеры проводок при восстановлении НДС по наиболее распространенным причинам мы привели в таблице.

Восстанавливается НДС с перечисленного продавцу аванса (пп. 3 п. 3 ст. 170 НК РФ ). Причем не имеет значения, в связи с чем восстанавливается авансовый НДС. Например, из-за принятия к вычету НДС по отгрузочному счету-фактуре или же по причине расторжения договора и возврата аванса покупателю

Дебет счета 60 – Кредит счета 68-НДС

Восстанавливается НДС по остаткам товаров, МПЗ, ОС при переходе на спецрежим (пп. 2 п. 3 ст. 170 НК РФ )

Дебет счета 91 — Кредит счета 68-НДС

Восстанавливается НДС по остаткам товаров, МПЗ, ОС при получении освобождения от НДС (п. 8 ст. 145 НК РФ )

Перечисление НДС в бюджет: проводка

При перечислении НДС в бюджет составляется проводка: Дебет счета 68-НДС — Кредит счета 51 «Расчетные счета».

Учет НДС в 2016 году

В порядке учета НДС в 2016 году никаких изменений не произошло – учет НДС в 2016 году такой же, как учет НДС в 2015 году. Для отражения в бухгалтерским учете операций по НДС бухгалтер составляет привычные проводки.

Также читайте:

Учет расчетов по налогу на добавленную стоимость (НДС)

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС ».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье «Как посчитать НДС? «)

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19 ).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи». по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41 ). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1 ). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68 ).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = — 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99 ).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДС

Источники: http://saldovka.com/provodki/nalogi/nds.html, http://glavkniga.ru/situations/k500925, http://online-buhuchet.ru/uchet-raschetov-po-nalogu-na-dobavlennuyu-stoimost-nds-2/

buhnalogy.ru

Начислен НДС к уплате в бюджет — проводка

Основные правила исчисления НДС

Типовые проводки по НДС

Проводки по уплате НДС в бюджет налоговым агентом

Проводим авансы по НДС

Основные правила исчисления НДС

НДС является косвенным налогом, взимание которого регулируется гл. 21 НК РФ. Налоговым и отчетным периодом по НДС признается квартал (ст. 163, п. 5 ст. 174 НК РФ). Квартальные отчетные данные по НДС заносятся в декларацию, метод нарастающего итога в отчетности по НДС неприменим. Налогоплательщик по окончании квартала обязан рассчитать НДС и сдать налоговую декларацию. Далее сумму НДС начисляют к уплате в бюджет.

По правилам ст. 174 НК РФ начисленный НДС делят на 3 равные части и уплачивают в бюджет на протяжении последующих 3 месяцев до 25 числа каждого месяца включительно. Допускается досрочная полная или частичная уплата налога. Расчет НДС к уплате производится по формуле:

ОБРАТИТЕ ВНИМАНИЕ! Плательщик по общему правилу обязан начислить НДС со всех проведенных реализаций, связанных с основным и иными видами деятельности, при восстановлении налога на добавленную стоимость и с полученных внереализационных доходов.

Типовые проводки по НДС

Регистрируя в учете совершенные операции, необходимо четко и правильно отразить основные проводки по учету НДС. Ниже представлены правила, соблюдение которых не позволит допустить ошибки при исчислении НДС:

- Для учета налога применяется субсчет счета 68 «Расчеты по налогам и сборам» и счет 19 «НДС по приобретенным ценностям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организации утвержден приказом Минфина РФ от 31.10.2000 № 94н).

- Учет взимаемых с покупателя сумм налога ведется путем их отражения по кредиту счета 68, а уплаченный НДС и суммы к возмещению из бюджета — по дебету этого же счета.

- Когда НДС начислен к оплате, он аккумулируется по кредиту 68 счета, налог к возмещению — по дебету этого же счета.

- Вид сальдо по субсчету счета 68 на конец отчетного периода указывает на необходимость уплаты налога (сальдо по кредиту субсчета) либо возмещения (дебетовый остаток).

В таблице представлены типовые проводки, используемые при уплате НДС.

|

Проводка |

Операция |

|

|

Дебет |

Кт |

|

|

90 |

68 |

Начислен НДС при продаже товаров, выполнении работ |

|

91 |

68 |

Отражено начисление налога при безвозмездной передаче активов |

|

08 |

68 |

Отражен НДС по выполненным подрядным работам или приобретенным объектам незавершенного строительства |

|

68 |

51 |

Сумма НДС перечислена в доход государства |

|

19 |

60, 76 |

Учтен «входной» НДС (например, приобретены работы, услуги) |

|

91 |

19 |

НДС списан на расходы (при невозможности принять налог к вычету вследствие отсутствия документов или их неверного оформления) |

|

20, 23, 20 |

68 |

Восстановлен НДС, предъявленный ранее к возмещению по ценностям и услугам, использованным для операций, не облагаемых НДС |

При уплате в бюджет суммы штрафа за несвоевременную сдачу декларации или уплату НДС (ст. 16, 119 НК РФ) составляются следующие проводки.

|

Операция |

Проводка |

|

|

Дт |

Кт |

|

|

Отражение штрафа по НДС |

99 или 91 |

68 |

|

Перечисление суммы санкций в бюджет |

68 |

51 |

Начисление пени за несвоевременную уплату НДС регулируется ст. 75 НК РФ. План счетов и правила бухгалтерского учета не содержат точных указаний, на каком из счетов необходимо отражать начисленные пени по налогам. Обычно для этого используют субсчета, открытые к счетам 91 или 99. В учетной политике плательщика должно быть отражено, по какому счету происходит учет пеней (ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н).

|

Проводки с использованием счета 91 |

||

|

Дт |

Кт |

Операция |

|

91-2 91 68-2 |

68 68 51 |

Начисление пени Отражение налогового обязательства Уплата |

|

Проводки с использованием счета 99 |

||

|

Дт |

Кт |

Операция |

|

99 99 68-2 |

68-2 68 51 |

Начисление пени. Отражение налогового обязательства. Уплата пени |

Проводки по уплате НДС в бюджет налоговым агентом

При осуществлении хозяйственных операций, указанных в ст. 161 НК РФ, в обязанности организации или ИП входит расчет и уплата НДС в качестве налогового агента. В практике чаще всего встречаются ситуации, когда плательщик становится налоговым агентом вследствие аренды государственной (муниципальной) собственности или покупки товаров (работ, услуг) у иностранной организации. В этом случае используют следующие проводки НДС к уплате в бюджет.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

|

Аренда |

||

|

Дт |

Кт |

Операция |

|

20, 23, 25, 26 76 60 19 68 68 |

60, 76 68 60, 76 19 51 |

Отражение арендных платежей Начисление агентского налога на добавленную стоимость Отражение «входного» НДС Начисление налога к возврату из бюджета Перечисление агентского НДС |

|

Покупка работ (товара, услуг) у иностранной организации, не состоящей на учете в РФ |

||

|

Дт |

Кт |

Операция |

|

41 19 76, 60 68 68 |

76, 60 76, 60 68 19 51 |

Учтены приобретенные товары Учтен НДС, заплаченный с доходов нерезидента РФ Удержан агентский НДС Начислен налог к возмещению Перечислен агентский НДС |

- ОБРАТИТЕ ВНИМАНИЕ! Если в договоре с иностранцем не указана сумма НДС, плательщик обязан исчислить ее самостоятельно и уплатить в бюджет из собственных средств. Далее эти суммы налога могут быть учтены по дебету счета 19 с последующим принятием к вычету (письмо Минфина России от 04.02.2010 № 03-07-08/32).

Проводим авансы по НДС

В предпринимательской деятельности авансирование в счет будущих поставок или работ является обычной практикой. При этом для продавца устанавливается обязанность начислить с сумм полученных авансов НДС (п. 1 ст. 167 НК РФ). Рассмотрим схемы проводок, применяемых при учете авансовых операций.

|

Проводка |

Операция |

|

|

Дт |

Кт |

|

|

76 |

68 |

Налог на добавленную стоимость с предварительной оплаты |

|

62 |

90 |

Товар отгружен |

|

90 |

68 |

Отражается НДС по факту отгрузки авансированных товаров |

|

62.2 |

62.1 |

Зачтен НДС с предоплаты |

|

68 |

76 |

НДС принимается к вычету при реализации авансированного товара |

***

Все плательщики обязаны проводить начисление и взимание НДС, если они используют общепринятую систему налогообложения либо выступают в качестве налоговых агентов. При формировании проводки НДС к уплате в бюджет используют дебет счета 68 и кредит счета 51. При необходимости отразить начисление штрафных санкций по НДС используют дебет счетов 91 и 99 (обязательное условие — указание в учетной политике вида счета, используемого с целью учета пеней и штрафов). Агенты по НДС обязаны начислить и уплатить полученный НДС в бюджет, предварительно отразив его в бухгалтерском и налоговом учете. При использовании в расчетах плательщика системы авансирования следует уделить особое внимание закрытию счета 76, чтобы исключить двойное начисление НДС.

nsovetnik.ru

НДС принят к вычету — как сделать бухгалтерскую проводку?

Проводка «НДС принят к вычету» не должна вызывать особых сложностей у бухгалтеров. Разберем в нашей статье, в какой момент и каким образом безошибочно произвести отражение НДС к вычету бухгалтерскими записями.

Что нужно знать о счетах 68 и 19?

Отражаем НДС к вычету на счетах бухучета

Момент принятия НДС к вычету

Что нужно знать о счетах 68 и 19?

Специалисты бухгалтерского отдела при исчислении налога на добавленную стоимость к уплате или к возмещению применяют счета бухгалтерского учета в соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Рассмотрим счета 68 и 19 более детально.

На счете 68 «Расчеты по налогам и сборам» раскрываются данные о расчетах по налогам и сборам, уплачиваемым в бюджеты РФ различных уровней.

Поскольку организации редко являются плательщиками только одного налога, то для детализации информации по каждому виду налога к счету 68 открывают субсчета синтетического учета, например «НДС», «Налог на прибыль», «Акцизы», «Налог на имущество» и пр. Таким образом, нас будет интересовать счет 68 субсчет «НДС» (далее – 68 «НДС»).

Кредитовый оборот данного счета учитывается – это налог, исчисляемый к уплате. Его дебетовый оборот представляет собой информацию об уменьшении суммы налога к уплате в бюджет.

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» отражает сведения о суммах «входящего» НДС по приобретаемым у поставщиков товарам, а также работам и услугам.

Отражаем НДС к вычету на счетах бухучета

Для того чтобы показать на счетах бухучета принятие НДС к возврату, делаются следующие записи:

Дт 19 Кт 60 – учтен «входящий» НДС по приобретаемым товарам, работам, услугам.

Дт 68 «НДС» Кт 19 – уменьшаем начисленный НДС.

Сами по себе эти бухгалтерские записи сложностей не вызывают. Гораздо труднее определить момент, когда они должны быть сделаны, что и рассмотрим далее.

Момент принятия НДС к вычету

Чтобы провести на счетах бухучета вычет НДС, бухгалтеру нужно учесть три крайне важных требования, ведь только при их одновременном соблюдении налог принимается к вычету. Перечислим их:

налогоплательщик приобретает товары, работы, услуги, чтобы впоследствии задействовать их в операциях, подлежащих обложению НДС. Если товар покупается для последующего использования, например во вмененной деятельности, «входящий» НДС по нему принять к вычету нельзя;

товары, работы, услуги должны быть оприходованы налогоплательщиком;

получен счет-фактура по приобретаемым товарам, работам, услугам, оформленный поставщиком надлежащим образом. Именно счет-фактура является документальным основанием для принятия НДС к вычету. Поэтому крайне важно, чтобы поставщик оформил данный документ правильно, с учетом всех требований, предъявляемых ст. 169 НК РФ.

Только при выполнении всех вышеприведенных требований бухгалтер может показать НДС к вычету проводкой Дт 68 «НДС» Кт 19. В противном случае такая проведенная операция будет являться неправомерной.

Раньше, чтобы поставить НДС к возврату, нужно было оплатить контрагенту приобретаемые налогоплательщиком товары, работы, услуги. Но в настоящее время, с учетом изменений в законодательстве, данное требование отменено. Сейчас можно сделать проводку Дт 68 «НДС» Кт 19 независимо от того, когда происходит оплата по договору. Главное, чтобы были соблюдены три условия, оговоренные нами выше.

okbuh.ru