сколько разделов включает, статьи бухбаланса

Бухгалтерский баланс – это одна из главных форм отчетности бухгалтерского отдела о нынешнем финансовом положении организации. Этот баланс представлен в виде двух таблиц, в которые внесены данные, описывающие все материальное имущество и имеющиеся долги за определенный промежуток времени.

Содержание статьи

Разделы

Структура баланса состоит из двух таблиц, одна из них содержит сведения об активах, а другая — о пассивах. В правильно составленном бухгалтерском балансе числовые значения в двух таблицах будут совпадать.

Актив

Активом называют всё имущество организации (оборудование, транспорт, недвижимость, акции и т.д.), которое выражено в денежном эквиваленте. Актив баланса объединяет в себе все то, что принадлежит организации и что при необходимости можно продать, тем самым перевести в валюту.

Активы делятся на несколько частей:

- Внеоборотные. В таких активах содержится информация обо всем имуществе, которое будет использоваться длительный срок, это обычно дольше года. К таким активам можно отнести используемое оборудование, долгосрочные финансовые инвестиции, недвижимость и прочее.

- Оборотные. В качестве основного показателя в данном разделе будут активы, которые организация активно использует, а при их отсутствии требуется своевременное пополнение за малый срок времени, это меньше года. К такому типу активов можно отнести деньги, необходимые на производстве материалы, сырье и прочее.

Пассив

Пассив показывает источники получения всего имущества организации, то есть ее активы. Пассив имеет свой собственный баланс привлеченных средств.

Пассивы делятся на несколько частей:

- Краткосрочные обязательства. Эта часть отображает все имеющиеся долги предприятия, которые следует выплатить в кратчайшие сроки, как правило, меньше чем за год. К таким пассивам относятся долги по зарплате работникам, долги перед поставщиком и прочее.

- Долгосрочные обстоятельства. Эта часть отображает все имеющиеся долги, такие как кредиты и займы, на погашение которых нужно длительное время (больше года).

- Резерв и капитал. В данной части будут суммироваться все денежные средства владельцев предприятия.

На сегодняшний день основной формой для бухгалтерского баланса считается Форма №1, ее утверждение произошло 02.07.2010.

Но утвержденная форма имеет лишь рекомендационный характер для основных и важных показателей предприятия. Само же предприятие, исходя из собственного бизнеса и особенностей его ведения, способно дополнять или удалять ненужные строки, прописанные в форме.

Составление

Работа по ведению баланса сводится к внесению всех верных данных в отведенные для них строки. Пассивы, также как и активы, состоят из упорядоченной последовательности строчек, в каждую такую строчку вносятся данные, которые касаются только одного финансового показателя.

Важнейшим фактором корректного ведения всех имеющихся разделов можно считать точное соответствие отдельно взятого показателя и строки, в которую его заносят. Информация во всех строках обязана принимать вид денежной единицы.

Если по какой-либо причине один из показателей принял значение ноль, то для него нужно прописать объяснение, как и почему он принял такое значение.

В конце концов показатели, которые характеризуют разделы бизнеса, должны принять примерно равные значения. Далее будет действовать такая логика: с помощью активов можно увидеть все ресурсы, которыми в данный момент может управлять организация, а пассивов — понять, откуда эти ресурсы были получены.

Корректное заполнение строк пассива

Заполнение бухгалтерского баланса проводится по определенным правилам, которые применимы только к данному разделу:

- Уставный капитал. В данной строке указанна сумма уставного капитала.

- Резервные сбережения на погашение внезапных расходов. Чтобы заполнить эту строку, нужно суммировать все резервные средства, которые не были задействованы в период текущего года, а также средства, которые переходят на следующий год. Эту информацию можно найти в бухгалтерском отчете.

- Резервный капитал. Заполнять эту строку нужно всеми данными о сумме, которая осталась от начального капитала.

- Доходы от будущих периодов. В эту строку должна быть записана информация о средствах, которые были выручены во время отчетного квартала.

- Прибыль. Эта статья должна содержать в себе все имеющиеся данные о доходах, которые получила компания вследствие осуществленной ею деятельности во время одного отчетного периода. Также при подсчете будет высчитываться денежная сумма, потраченная на необходимые расходы в период этого времени.

- Кредиторская задолженность. В этой строке необходимо записать сумму всех задолженностей, которые имеет организация перед государством, банком или другой компанией.

Как заполнить строки актива

- Основные средства. В данной строке нужно указать начальную сумму стоимости всего имеющегося имущества на предприятии, то есть все ее доступные средства. Но из получившейся суммы нужно будет вычитать суммарную цену автоматизации, который была произведена в процессе эксплуатации каждого вида собственности.

- Капитальные вложения. В этом разделе нужно указать сумму за один период, которая была потрачена на строительство офиса или другой недвижимости, или записать уже уплаченную раньше стоимость заказа.

- Нематериальные активы. Данная статья нужна для характеристики в ней всех сумм нематериальных активов, которые являются собственностью организации.

- Оборудование. Данная строка баланса предназначена для определения цен на оборудование в момент его приобретения.

- Материальные ценности. В этом разделе должна указываться суммарная стоимость всех использованных или имеющихся ресурсов, таких как топливо, тара, запасные части для оборудования и т.д.

- Незавершенное производство. В этой строке нужно указать сумму, которая была потрачена на покупку разных полуфабрикатов, материалов и прочего сырья, необходимого для конечной продукции.

- Финансовые вложения. Данная строка нужна для отображения в ней всех суммарных затрат, которые были произведены во время одного расчетного квартала.

- Расходы будущих периодов. Строка необходима для того, чтобы показать сумму всех произведенных затрат, которые были совершены ранее, но имеют отношение к будущим периодам.

- Товары. В данную строку вносится сумма всех приобретенных товаров.

- Готовая продукция. Для внесения данных в данную строку нужно просуммировать всю готовую продукцию.

- Дебиторская задолженность. Чтобы данные, внесенные в эту строку, были корректные, нужно предварительное согласование с дебиторами. В данной строке отображается вся кредитная история и дебиторская задолженность предприятия, а также все имеющиеся ценные бумаги, остатки средств в банках на валютных счетах, прочее денежные ресурсы.

Виды

Так как источников составления может быть несколько, бухгалтерский баланс можно разделить на несколько видов:

- Генеральный. Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации.

- Книжный. Заполнение должно происходить на основе информации, которая изложена в бухгалтерской документации за текущий квартал.

- Инвентаризационный. Он формируется в точном соответствии с информацией, которая стала известна после проведения процедуры описи всех имеющихся средств организации. Поскольку такой отчет будет содержать огромное количество информации, его нужно подавать, предварительно сократив и упростив, но при этом, не упуская основных моментов.

Структура баланса и основные правила его ведения представлены в данном видео.

znaybiz.ru

Сколько разделов находится в активе баланса. Расшифровка строк бухгалтерского баланса. капитал и резервы

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных), сгруппированных в первичные документы, до балансового обобщения. Поступая в систему бухгалтерского учета, часть данных, собирается на счетах аналитического учета с последующим обобщением на синтетических счетах. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими формами отчетности, в которых синтезированы показатели нижнего уровня. Единичные балансы самостоятельных хозяйствующих структур организации обобщаются в сводные (консолидированные) балансы и вместе с другими формами отчетности образуют отчетность организации за определенный период.

Баланс (от фр. balance ) – весы, (лат. bilanx ) – имеющий две весовые чаши, в переводе – равновесие, уравновешивание. Баланс – понятие, используемое в разных сферах деятельности. В экономике это понятие применяется для характеристики источника образования и использования каких– либо ресурсов за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс энергоресурсов, баланс денежных доходов и расходов, демографический баланс и т. п.

Бухгалтерский баланс следует рассматривать как элемент метода бухгалтерского учета и как форму бухгалтерской (финансовой) отчетности.

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «Актива» и «Пассива». В левой части баланса – Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве – по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Термин «актив» и «пассив» – латинского происхождения. Актив от латинского aktivus – деятельный, действенный, пассив от латинского passivus – страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Баланс – старейший вид финансового обобщения данных организации. Как бухгалтерское понятие – термин «баланс» существует почти 600 лет. В литературе по истории бухгалтерского учета,15 можно встретить различные сведения о времени появлен

money-trans.ru

Сколько разделов находится в пассиве баланса. Как выглядит заполненный бухгалтерский баланс предприятия? Снижение оборотных активов

Так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .

Упрощенная форма Баланса доступна по .

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

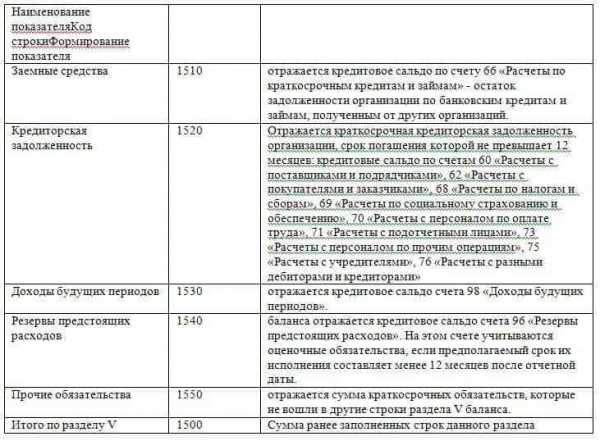

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Строчками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Как расшифровать строки

Для того чтобы понять, как

money-trans.ru

Сколько разделов в активе баланса. Как выглядит заполненный бухгалтерский баланс предприятия

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных), сгруппированных в первичные документы, до балансового обобщения. Поступая в систему бухгалтерского учета, часть данных, собирается на счетах аналитического учета с последующим обобщением на синтетических счетах. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими формами отчетности, в которых синтезированы показатели нижнего уровня. Единичные балансы самостоятельных хозяйствующих структур организации обобщаются в сводные (консолидированные) балансы и вместе с другими формами отчетности образуют отчетность организации за определенный период.

Баланс (от фр. balance ) – весы, (лат. bilanx ) – имеющий две весовые чаши, в переводе – равновесие, уравновешивание. Баланс – понятие, используемое в разных сферах деятельности. В экономике это понятие применяется для характеристики источника образования и использования каких– либо ресурсов за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс энергоресурсов, баланс денежных доходов и расходов, демографический баланс и т. п.

Бухгалтерский баланс следует рассматривать как элемент метода бухгалтерского учета и как форму бухгалтерской (финансовой) отчетности.

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «Актива» и «Пассива». В левой части баланса – Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве – по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Термин «актив» и «пассив» – латинского происхождения. Актив от латинского aktivus – деятельный, действенный, пассив от латинского passivus – страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Баланс – старейший вид финансового обобщения данных организации. Как бухгалтерское понятие – термин «баланс» существует почти 600 лет. В литературе по истории бухгалтерского учета,15 можно встретить различные сведения о времени появления этого т

money-trans.ru

7.2.Группировка статей в бухгалтерском балансе и их содержание

Роль баланса в анализе финансового состояния предприятия.

Основной официальный документ, используемый для анализа финансового состояния предприятия, является бухгалтерский баланс и приложения к нему.

По своей форме бухгалтерский баланс представляет таблицу, в которой в активе отражаются средства предприятия, а в пассиве — источники их образования.

В разделе I “Внеоборотные активы” отражаются основные средства и нематериальные активы по остаточной стоимости, в т.ч. стоимость земельных участков, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы.

В разделе II “Оборотные активы” отражаются запасы и затраты, все виды дебиторской задолженности с разбивкой по строкам ожидаемого погашения (в течение 12 м-цев и более 12 м-цев после отчетной даты), краткосрочные финансовые вложения и остаток денежных средств.

В разделе III баланса (в пассиве) отражаются “Капитал и резервы”, IV и V разделах соответственно долгосрочные и краткосрочные пассивы. Расчеты по дивидендам, резервы предстоящих расходов и платежей, а также фонды потребления из состава собственных источников перенесены в раздел краткосрочных финансовых обязательств, что повышает аналитичность бухгалтерского баланса.

Баланс позволяет получить основную информацию, необходимую для внешнего анализа. Внутренний анализ требует расшифровки многих показателей баланса.

Для оценки и прогнозирования финансового состояния предприятия необходимо уметь читать баланс и хорошо владеть методикой его анализа. Уметь читать баланс — это значит знать содержание каждой его статьи, способы ее оценки и взаимосвязь с другими статьями баланса, характер возможных изменений по каждой статье и их влияние на финансовое положение предприятия, его платежеспособность.

Анализ пассива баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных; средств, т. е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел III пассива) и заемный (разделы IV и V пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (Ш и IV разделы пассива) и краткосрочный (V раздел пассива).

|

Мы поможем написать реферат, курсовую, дипломную по анализу финансово-хозяйственной деятельности предприятия. Просто заполните заявку и узнайте стоимость вашей работы!

|

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в случаях сезонного характера производства. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложен-ный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым из-за необходимости быстрого возврата и краткосрочности использования заемных средств.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

Анализ активов предприятия. Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т, е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел) и текущие (оборотные) активы (II раздел).

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция, средства в расчетах, краткосрочные финансовые вложения, денежная наличность, товары и др.

Оборотный капитал может функционировать в денежной и материальной форме. Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, а значит, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении, То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях,. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. И при хороших результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Их надо быстро пускать в оборот с целью получения прибыли: расширять свое производство или вкладывать в акции других предприятий.

При анализе дебиторской задолженности необходимо ее подразделять на нормальную и просроченную. Наличие просроченной дебиторской задолженности создает финансовые затруднения, замедляет оборачиваемость капитала. Необходимо ускорять платежи путем совершенствования расчетов, предоплаты, применения векселей и т.д. В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания или таких, по которым истекают сроки исковой давности для принятия неотложных мер для их взыскания. Особую актуальность проблема неплатежей в срок приобретает в условиях инфляции. Продолжительность нахождения средств в дебиторской задолженности определяется по формуле:

Средние остатки задолженности по счетам дебиторов х дни периода

Сумма дебетового оборота по счетам дебиторов

Чтобы подсчитать убытки предприятия от дебиторской задолженности, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок (за минусом полученной пени).

Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Их запасы должны быть оптимальными, т.е. чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах. Для анализа производственных запасов рекомендуется таблица 58.

Таблица 58

Анализ соответствия фактических запасов плановой потребности, тыс. р.

|

Вид материальных запасов |

По плановым нормам на фактический выпуск |

Фактическое наличие |

Отклонение от норматива |

|

А |

|

|

|

|

В |

|||

|

С |

|||

|

и т. д. |

|||

|

Итого |

Причинами сверхнормативного количества производственных запасов могут быть наличие неходовых, залежалых материальных ценностей, завышение нормативов, сверхплановый завоз и т. д.

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция. Причинами этого могут быть потери рынка из-за неконкурентоспособности продукции и другим причинам, низкая покупательная способность хозяйствующих субъектов и населения, высокая себестоимость продукции и, как следствие, высокие цены на нее, низкое качество, неритмичность выпуска и отпуска и т.д. Увеличение остатков готовой продукции на складах приводит к замораживанию оборотных средств, отсутствию денежной наличности, росту кредиторской задолженности поставщикам, бюджету, по оплате труда и т.д.

Анализ взаимосвязи актива и пассива баланса.

Между статьями актива и пассива баланса существует неразрывная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования в пассиве. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства.

Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они наполовину были сформированы за счет собственного, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия; погашения заемных средств.

Собственный капитал в балансе отражается общей суммой. Чтобы определить, сколько его используется в обороте, необходимо от общей суммы собственного капитала (раздел III баланса) исключить сумму долгосрочных (внеоборотных) активов (раздел I баланса). Полученная сумма наличия собственных оборотных средств увеличивается на суммы доходов будущих периодов, фонда потребления и средств предстоящих расходов и платежей, отражаемых в V разделе баланса, т.к. они фактически используются в обороте предприятия и приравниваются к собственным средствам. Для анализа рекомендуется таблица 59.

Таблица 59

Определение наличия собственных оборотных средств, тыс. р.

|

Показатели |

на начало года |

на конец года |

Изменение за год (+, -) |

|

1. Общая сумма собственного капитала (раздел III баланса) 2. Внеоборотные .активы (раздел I баланса) 3. Сумма собственных оборотных средств (п. 1 — п. 2) 4: Приравненные к собственным средства (из раздела V баланса) 5. Итого собственных средств в обороте (п. 3 + п. 4) |

|

|

|

www.easyschool.ru