Бухгалтерские и экономические затраты

Понятие бухгалтерских и экономических затрат связано с явными и неявными затратами.

Явные затраты* — это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта.

Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Поэтому, неявные затраты* можно определить как стоимость факторов производства, находящихся в собственности владельца предприятия, затраты по которым не входят в явные затраты.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

Бухгалтерская прибыль определяется как разница между доходами фирмы и бухгалтерскими (явными) затратами.

Бухгалтерская прибыль | = | Доход фирмы | — | Бухгалтерские затраты |

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме.

В таком случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат:

Экономическая прибыль = Доход фирмы — (Бухгалтерские затраты + Неявные затраты).

Из приведенных формул видно, что экономисты и бухгалтеры по-разному подходят к определению прибыли. Даже прибыльное с бухгалтерской точки зрения дело может быть экономически убыточным, если используемые данным образом ресурсы дают меньший результат, чем могли бы, если бы они использовались другим способом.

studfiles.net

24. Экономические и бухгалтерские издержки. Прибыль бухгалтерская и экономическая. Нормальная прибыль.

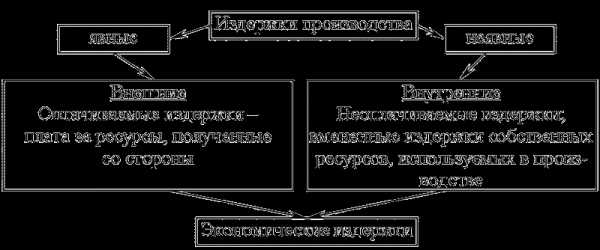

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Для предприятия (фирмы) экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние, при их исчислении используются различные подходы.

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являть: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело)

Недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке)

Недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью)

Нормальная прибыль (это неявные издержки такого ресурса как предпринимательская способность. Предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью)

Явные издержки обычно на виду, тогда как неявные издержки скрыты. В зависимости от того, учитываются или нет неявные издержки, различают бухгалтерский и экономический подходы к определению издержек

Бухгалтерские издержки = явные издержки.

TCбух = TCявные

Бухгалтерский подход учитывает только внешние издержки. Бухгалтера не интересует альтернативное использование ресурсов, принадлежащих предпринимателю. Экономические издержки = явные издержки + неявные издержки.

TCэк = TCявные + TCнеявные

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Как мы видим, самое важное экономическое понятие – альтернативные издержки, находит место и в теории производства.

Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль. В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR — совокупная выручка;

TC — совокупные издержки;

π — прибыль.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки. Внешние издержки — это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов).

Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте.

Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения.

Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме.

При принятии экономических решений учитываются экономические затраты. Здесь и в следующих темах, а также во всех задачах и тестах, под издержками будут пониматься именно экономические затраты (если не указано специально, что нужно искать бухгалтерские затраты)

Бухгалтерская и экономическая прибыль

Общая формула прибыли проста: это разница между выручкой фирмы и издержками фирмы Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержкираспределения капитала владельца. Не путать с термином Чистая прибыль. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений суммы экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться.

Бухгалтерская прибыль— это разница между общей выручкой и бухгалтерскими издержками.

Нормальная прибыль– это минимальная плата, необходимая для того, чтобы удержать предпринимателя в данной области.

Нормальная прибыль – это доход, от которого отказываются владельцы предприятия в пользу использования ресурсов на своем предприятии, но который они могли бы получить, вложив свои ресурсы в другие сферы деятельности за пределами предприятия. Итак, к внутренним расходам относится и нормальная прибыль, необходима для того, чтобы привлечь и удержать ресурсы в пределах данного производства.

Для владельца фирмы все затраты – явные и неявные – являются альтернативными, так как существуют альтернативные варианты использования средств, вложенных им в фирму.

Явные издержки – это расходы предприятия, направленные на приобретение необходимых производственных ресурсов. Бухгалтерские издержки включают в себя только явные затраты. Экономические (альтернативные) расходы охватывают явные и неявные издержки. Иными словами, экономические издержки представляют собой платежи всем владельцам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Экономические издержки = бухгалтерские издержки + неявные издержки.

Ориентируясь на экономические издержки, владелец фирмы принимает решение о целесообразности деятельности фирмы в данной области. В дальнейшем под общими издержками фирмы мы будем понимать исключительно экономические издержки. Именно на них, а не на бухгалтерские затраты, должна ориентироваться фирма, рассчитывая свои объемы производства продукции, а следовательно и предложения. Соответственно, и прибылью фирмы будет превышение ее дохода над экономическими (альтернативными) затратами.

Каждая компания ведет документацию и рассчитывает свою прибыль по разному. Кто-то прибегает к старым методам, а кто-то использует новинки техники, например ноутбуки apple, и программного обеспечения чтобы вести статистику своей компании.

Как мы выяснили, бухгалтерские и экономические издержки отличаются друг от друга. Следовательно, не совпадают бухгалтерская прибыль и экономическая прибыль.

studfiles.net

Затраты, расходы и издержки предприятия

Каждому владельцу предприятия приходится сталкиваться с такими понятиями, как затраты, расходы и издержки. Людям не сведущим в вопросе покажется, что данные термины несут одинаковый смысл, но это три больших разницы.

Виды затрат

Затраты — анализ стоимости всевозможных типов ресурсов, используемых для изготовления и продажи продукции за конкретный период времени. С целью улучшения процессов управления их классифицируют по признакам:

- экономической роли;

- целесообразности;

- отношению к объему производства;

- роли в процессе производства;

- отношению к готовому продукту.

В зависимости от управленческих задач затраты разделяют на виды:

В зависимости от управленческих задач затраты разделяют на виды:

- Альтернативные, что означает упущенную выгоду, когда одни действия исключают появление других. Наглядным примером служит следующая ситуация. Организация, специализирующаяся на производстве табуреток, получает заказ на изготовление столов. Если компания его примет, у нее не хватит производственных мощностей.

- Невозвратные. К таковым причисляют, например, первоначальную стоимость приобретенного оборудования. Несмотря на то, что приборы в данный момент времени не используются, величина денежных вложений, сделанная на их приобретение, не может измениться.

- Маржинальные — возникают, если производятся дополнительные единицы продукции. В сложившейся ситуации показатель изменяется при снижении или увеличении объемов производства.

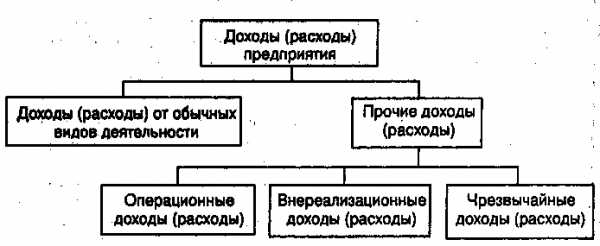

Виды расходов

Расходами предприятия называют траты, выполненные в определенный временной период, которые имеют экономическое обоснование и подтверждены документально. Их отображают в отчетах в графе убытков и прибылей.

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

В соответствии с действующими положениями по бухгалтерскому учету, расходы компании разделяют на виды следующим образом:

- Связанные с деятельностью предприятия. В данную категорию входят траты на покупку сырья и материалов, расчеты по заработной плате, отчисления в страховые фонды.

- Операционные — спровоцированные предоставлением компаниями активов во временное пользование. Траты обусловлены участием предприятия в уставе других организаций, продажей основных средств или иных активов.

- Внереализационные — к таковым относятся штрафы, возмещение убытков, пени по кредитам, неустойки за не выполнение условий договоренностей.

- Чрезвычайные траты — связанные с форс-мажорными обстоятельствами.

Читайте также: что такое компания?Следует обратить особое внимание, что расходы бухгалтерского учета отличаются от тех, которые учитываются в налогообложении. Во втором случае существуют только траты, связанные с производством и сбытом продукции, а также внереализационные траты.

Виды издержек

Издержками называют совокупность нескольких типов растрат на изготовление и реализацию товаров или их отдельных частей. Данное понятие включает в себя специфические виды трат, к ним причисляют единый социальный налог, потери из-за брака.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

Различают два вида издержек — явные и неявные. Основную часть составляют явные издержки. Таковыми являются денежные выплаты поставщикам производственного сырья.

В чем отличие?

Отождествление понятий, рассматриваемых выше, способно принести компании неприятные последствия, поэтому необходимо понимать, в чем их различия. Чем отличаются затраты от расходов и издержек?

- Затраты имеют денежное выражение. Возникают вследствие использования приобретенных товаров или услуг для обеспечения производственно-управленческого процесса.

- Расходы выражаются денежно, но с ними связано уменьшение экономических выгод. Возникают, когда фирма утрачивает ресурсы либо уменьшается их стоимость.

- Издержки — стоимость сырья и материалов, приобретенных компанией. Таким образом, это натуральное выражение растрат предприятия.

Выводы

Из всего сказанного следует, что при принятии производственных решений, необходимо владеть полной информацией о финансовых потоках. Наличие таких данных позволяет руководству видеть:

- во сколько обходится производство;

- какой вклад на покрытие растрат вносят отдельные товарные единицы;

- каким образом можно достичь положительного результата.

Видео: различие понятий — издержки, затраты и расходы?

gderaznica.ru

Чем различаются затраты и расходы организации

Автор: Aннa Алeкceeвна Ефpeмова, кандидат технических наук, заместитель директора Департамента аудита аудиторско-консультационной гpуппы «Рaзвитиe бизнес-сиcтем».

Основная цель бухгалтерского учета — формирование достоверной информации об имущественном положении и финансовых результатах деятельности организации. В современных экономических условиях бизнес принято оценивать не столько по имущественному положению, сколько по результатам деятельности организации.

Действительно, оценка имущественного положения важна, если владелец собирается реорганизовать либо вообще ликвидировать производство — тогда актуальны данные о стоимости имущества; о том, сколько можно выручить при его продаже. С другой стороны, приобретая с целью развития бизнеса организацию в целом как имущественный комплекс или только ее акции, принимая решение о выдаче займа, инвестировании средств, выборе партнеров, пользователь отчетности гораздо более нуждается в информации о прибыльности организации, о темпах ее роста, о капитализации компании.

Эти данные говорят о возможностях организации заработать больше (и не однократно, а постоянно, в обозримом будущем). Потому они позволяют оценить способности компании по выплате дивидендов, возврату займов, расчетам с поставщиками и т. д. Не лишним будет вспомнить основополагающий принцип непрерывности деятельности, закладываемый в учетную политику и влияющий на содержание отчетности. Так, допущение непрерывности деятельности подразумевает, что учет ведется, а отчетность составляется исходя из намерения организации продолжать свою деятельность в обозримом будущем.

Отсюда важнейшая задача бухгалтера — формирование достоверной информации о финансовых результатах деятельности организации, которая отражается в ее Отчете о прибылях и убытках.

Таким образом, формирование достоверного показателя прибыли (убытка) организации возможно только при условии правильного исчисления ее доходов и расходов. Остановимся более подробно на определении понятия «расходы».

Определение расходов в ПБУ 10/99 «Расходы организации» практически полностью соответствует определению того же термина в МСФО.

Расходы — это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущее к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Однако не для каждого российского бухгалтера это привычно и понятно. Например, что означает необходимость изменения капитала организации? Какова все же необходимость понять, что такое расходы для целей бухгалтерского учета?

Безусловно, в данном случае речь идет не об уменьшении уставного, резервного, добавочного капитала или чистой прибыли, а об определении капитала с точки зрения его экономического содержания. Ведь в экономической теории под капиталом компании принято понимать общую стоимость ее активов за вычетом обязательств. А тот факт, что правильное исчисление прибыли возможно только при правильном отражении доходов и расходов, превращает данный вопрос из теоретического в сугубо практический.

Чтобы считаться расходом, отток активов должен уменьшать капитал. Например, оплату кредиторской задолженности можно принять за отток активов (денег-то стало меньше). Но будет ли при этом уменьшен капитал? Очевидно, нет. Поскольку оба показателя (и активы, и обязательства) уменьшатся на одну и ту же величину, значит, их разность останется неизменной (см. приведенное выше определение капитала). Получение сырья означает увеличение обязательств, но капитал при этом опять-таки не уменьшается, поскольку и обязательства, и активы увеличиваются на одну и ту же величину. Приходование готовой продукции означает равновеликий прирост одних активов и уменьшение других, поэтому капитал вновь остается неизменным.

Капитал организации будет уменьшен, если оттоку (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов либо если обязательства прирастают без адекватного притока активов.

Рассмотрим примеры:

- Отгрузка продукции означает выбытие актива на сумму иную, чем связанное с ним поступление другого актива — дебиторской задолженности, так как себестоимость продукции, как правило, меньше ее цены.

- Присуждение или признание штрафов означает увеличение обязательств без поступления каких-либо активов.

- Признание отрицательной курсовой разницы отражает уменьшение активов без сокращения обязательств или притока других активов.

- Списание дебиторской задолженности с истекшим сроком исковой давности показывает уменьшение активов опять-таки без какого бы то ни было сокращения обязательств или появления других активов.

- Начисление амортизации означает истощение активов (объекта основных средств), однако расходом признано быть не может, поскольку сопровождается равновеликим приростом другого актива — стоимости незавершенного производства:

В отличие от расходов, затраты в момент их признания не оказывают влияния на прибыль. Если бы осуществление затрат было связано с показателем прибыли, стал бы бессмысленным один из наиболее важных бухгалтерских процессов — калькулирование себестоимости продукции. Результатом калькулирования является себестоимость, которая формируется в производстве, но признается расходом в момент продажи.

Только в момент продажи продукции могут быть отражены доходы, расходы и прибыль от ее реализации. В ходе производственного процесса эти показатели не могут быть признаны в силу того, что характеризуют именно процесс обращения и еще «не существуют» до продажи продукции. Производственная бухгалтерия как раз и основывается на необходимости исчислить себестоимость без влияния каких-либо прибылей и убытков, то есть, как указано во всех учетных стандартах, «по сумме фактических затрат».

Таким образом, осуществление затрат — это уменьшение одних активов с условием равновеликого прироста других активов либо прирост активов и обязательств на одну и ту же величину. Это «перетекание» стоимости отражается на калькуляционных счетах. Дадим иное определение затрат.

Затраты — это принятая к учету стоимостная оценка использованных ресурсов различного вида — материальных, финансовых, трудовых и прочих, — стоимость которых может быть измерена с достаточной степенью надежности.

Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не уменьшает капитал организации.

Затраты осуществляются в течение определенного периода. Период накопления затрат может заканчиваться событиями двух принципиально различных типов. Завершение периода накопления затрат определяется либо тем моментом, когда соблюдены условия признания активов, ради создания которых были осуществлены данные затраты, либо когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию либо активов, либо расходов.

Затраты могут приводить к образованию активов двух видов — оборотных и внеоборотных. Затраты, понесенные с целью создания и отнесенные на формирование стоимости оборотных активов, называются некапитализированными (некапитальными). Затраты, понесенные с целью создания и формирующие стоимость внеоборотных активов, называются капитализированными (капитальными).

Примерами осуществления затрат с целью создания оборотных активов можно считать расходование различных ресурсов в целях производства продукции. При этом создание оборотного актива (готовой продукции) отражается с одновременным списанием всей суммы накопленных затрат.

Примером осуществления затрат с целью создания внеоборотных активов можно считать расходование ресурсов при строительстве объекта недвижимости. При этом создание внеоборотного актива (объекта основных средств) отражается с одновременным списанием всей суммы накопленных затрат.

К образованию расходов могут приводить как капитализированные, так и некапитализированные затраты. Причем в первом случае это, как правило, означает негативный, нежелательный исход, а во втором случае такой исход может быть и нормальным, ожидаемым.

Как правило, для создания актива или выполнения работы, услуги должны быть израсходованы ресурсы самых различных видов. Именно большое количество операций по использованию тех или иных ресурсов и длительный период их осуществления заставляют бухгалтера калькулировать. Если бы на создание продукта расходовался только один ресурс и только один раз, то и калькулировать было бы нечего. Здесь под калькулированием мы понимаем выделение и накопление затрат, понесенных для создания продукта, на определенных калькуляционных затратных счетах: 08 — для капитализированных затрат, 20, 23, 25, 26, 29 — для капитализированных.

Выводы

Затраты есть сумма стоимостей использованных ресурсов. Признание затрат означает «перетекание» одних видов активов в другие либо равновеликое увеличение активов и обязательств. Это не уменьшает капитала организации, а поэтому не приводит к признанию расходов. Окончание периода накопления затрат означает необходимость признания актива или расхода. Расходом признаются затраты, не приведшие к образованию оборотного или внеоборотного актива. Также расходом признается списание оборотного актива, не связанное с его производственным потреблением, или списание внеоборотного актива по любым причинам.

Признание расходов всегда осуществляется на счетах 90 или 91 — счетах, на которых доходы «встречаются» с расходами и формируют прибыль. Поэтому следует подчеркнуть, что расходы отражаются только по дебету этих счетов. Говорить об отражении расходов на затратных счетах (08, 97, 15, 20 и т. п.) некорректно. Эти счета не связаны с образованием финансового результата, они находятся в начале производственной цепочки, и лишь по ее окончании приводят к финансовому результату.

Однако и дать определение расходам как суммам, отраженным по дебету счетов 90 или 91, было бы неверно, поскольку суть определения должна быть противоположной — по дебету указанных счетов могут быть отражены только те суммы, которые «имеют право» влиять на сумму прибыли, то есть которые признаются расходами, поскольку уменьшают капитал организации.

Только практические современные знания и навыки. Изучайте любые финансовые и экономические дисциплины по абонементу, со скидкой.

www.elitarium.ru

Чем отличаются экономические и бухгалтерские издержки? Что такое внешние и внутренние издержки?

Издержки производства, включающие нормальную или среднюю прибыль, представляют собой экономические издержки. Экономическими или вмененными издержками в современной теории считают расходы фирмы, осуществленные в условиях принятия наилучшего хозяйственного решения по использованию ресурсов. Это тот идеал, к которому фирма должна стремиться. Безусловно, реальная картина формирования общих (валовых) издержек несколько иная, так как любой идеал является труднодостижимым.

Надо сказать, что экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Издержки производства, которыми оперирует экономическая теория, по сравнению с бухгалтерским учетом отличает оценка внутренних издержек. Последние связаны с затратами, которые осуществляются за счет использования собственной продукции в производственном процессе. Например, часть выращенного урожая зерна используется на засев земельных площадей фирмы. Такое зерно фирма использует для внутренних нужд и его не оплачивает.

В бухгалтерском учете внутренние издержки учитываются по себестоимости. Но с позиций формирования цены выпущенного товара такого рода издержки должны оцениваться по рыночной цене этого ресурса.

Внутренние издержки – это связанные с использованием собственной продукции, которая превращается в ресурс дальнейшего производства фирмы.

Внешние издержки – это затраты денег, которые осуществляются для приобретения ресурсов, являющихся собственностью тех, кто не относится к владельцам фирмы. Эти затраты станут доходами поставщиков ресурсов.

Издержки производства, которые осуществляются при производстве товара, могут классифицироваться не только в зависимости от того, какие ресурсы используются, будь то ресурсы фирмы или ресурсы, за которые пришлось заплатить. Возможна и другая классификация издержек.

Что собой представляют средние издержки?

Для того чтобы более четко определить возможные объемы производства, при которых фирма гарантирует себя от чрезмерного роста издержек производства, исследуется динамика средних издержек.

Понятие средних издержек содержится в «Капитале» К. Маркса. Маркс на базе этого вида издержек построил концепцию цен производства, средней нормы прибыли, приходящейся на капитал. Этот вид издержек существует и в бухгалтерии фирмы. Однако ее арсенал более объемный, в нем главенствующая роль принадлежит общим (валовым) издержкам, а также предельным издержкам. Анализ их динамики и структуры необходим для определения оптимального выбора объема производства, возможных границ движения издержек, при которых производство сохраняет выгодность.

Для производителя далеко не безразличны не только валовые, но и средние издержки. Последние обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Различают средние постоянные (AFС), средние переменные (AVC) средние общие (АТС) издержки.

Средние постоянные издержки (AFC) представляют собой отношение постоянных издержек (FC) к объему выпуска:

AFC = FC/Q.

Средние переменные издержки (AVC) представляют собой отношение переменных издержек (VC) к объему выпуска:

AVC = VC/Q.

Средние общие издержки (АТС) представляют собой отношение общих издержек (ТС) к объему выпуска:

АТС = TC/Q = AVC + AFC,

так как ТС = VC + FC.

Средние издержки используются при решении вопроса о том, производить ли данную продукцию вообще. В частности, если цена, представляющая собой средний доход на единицу выпускаемой продукции, меньше, чем AVC, то фирма уменьшит свои потери путем приостановки своей деятельности в краткосрочном периоде. Если цена ниже АТС, то фирма получает отрицательную экономическую прибыль и ей следует рассмотреть возможности окончательного закрытия.

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение на явные и неявные виды затрат.

Явные издержки вытекают из суммы платы за внешние ресурсы организации, то есть затраты на объекты, не находящиеся в прямой собственности предприятия. К явным издержкам причисляют сырье, материалы, горюче-смазочные материалы, топливо, оплата труда. Явные издержки полностью документируются в бухгалтерской отчетности, поэтому их часто называют бухгалтерским издержками. Явные издержки представляют собой прямые платежи поставщикам, рабочим, фактические затраты организации, а также начисленные расходы (амортизация и т. д.).

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам относят размеры денежных поступлений, которые предприятие могло бы получит от воплощения альтернативных решений. Например, сдав в аренду помещение владелец может получить больше прибыли, нежели занимая эту площадь для своей деятельности. Таким образом, неполученные платежи называются неявными.

Суммарное количество явных и неявных издержек определяет общие экономические или альтернативные издержки.

Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

С эк. = С бухг. + С неявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а, следовательно, не учитывает необходимость их эффективного использования.Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства.

Экономический интерес фирмы связан с прибылью ( profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками:

В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы:

Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы:

p бух. > p эк. на величину неявных издержек.

Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если p эк. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

Альтернативные издержки (Opportunity cost) – это термин, означающий упущенную выгоду в случае, когда был выбран один из существующих альтернативных вариантов вместо другого. Размер упущенной выгоды измеряется полезностью самого ценного альтернативного варианта, который не был выбран взамен другого. Таким образом, альтернативные издержки встречаются везде, где необходимо принятие рационального решения и существует необходимость выбора между имеющимися вариантами.

Впервые термин был введен экономистом австрийской школы Фридрихом фон Визером в 1914 году в своей работе «Теория общественного хозяйства».

Таким образом, альтернативные издержки – это стоимость любой, измеренной с точки зрения ценности следующей лучшей альтернативы, от которой воздерживаются. Это ключевое понятие в экономике, обеспечивающее наиболее рациональное и эффективное использование ограниченных ресурсов. Данные издержки не всегда означают финансовые затраты. Они также означают реальную стоимость продукции от которой воздерживаются, потерянное время, удовольствие или любая другая выгода, которая обеспечивает полезность.

Примеров альтернативных издержек можно привести великое множество. Каждый человек ежедневно сталкивается с необходимостью делать выбор между имеющимися вариантами. Например, человек, который желает посмотреть по телевизору сразу две интересные телевизионные программы, идущие одновременно по разным каналам, но не имеет возможность сделать запись одной из них, будет вынужден смотреть только одну программу. Таким образом, его альтернативными издержками будет отсутствие возможности посмотреть одну из программ. Даже если у него будет возможность записи одной из программ во время просмотра другой, то даже в этом случае будут иметь место альтернативные издержки, равные времени потраченному на просмотр передачи.

Еще один пример, когда человек приходит в ресторан и вынужден делать выбор между стейком, который стоит 10$ и лососем, цена которого 20$. Выбрав более дорогого лосося альтернативные издержки составят два стейка, которые можно было бы приобрести на потраченные средства. И, напротив, выбрав стейк, издержки составят 0,5 порций лосося.

Альтернативные издержки могут быть оценены и при процессе принятия решений в хозяйственной деятельности. Например, если на фермерском хозяйстве можно произвести 100 тонн пшеницы или 200 тонн ячменя, то альтернативные издержки производства 100 тонн пшеницы составят 200 тонн ячменя, от которого приходится отказаться.

stydopedia.ru

1. В чем заключается сущность затрат как экономической категории

Существуют различные стоимостные экономические категории:

-валовая продукция—показатель советской статистики, представляет исчисленный в денежном выражении суммарный объем продукции, произведенной в определенной отрасли.

-реализованная продукция—объем продукции в денежном выражении, проданной предприятием за определенный период и оплаченной покупателем.

-выручка от реализации, денежный доход, полученный предприятием от покупателей или заказчиков за проданную продукцию, за выполненные работы или услуги.

-чистый доход- это очень важный показатель в бухгалтерском учёте, именно по нему можно рассчитать стоимость, заявленную в предложении на покупку

-прибыль — разница между доходом экономического субъекта (напр., фирмы) и полными издержками

-затраты- размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап.

Термины:

-издержки

-затраты

-себестоимость

-расходы

2. В чем состоит основное отличие затрат от себестоимости

Себестоимость- важнейший качественный показатель деятельности предприятия, выражающий затраты, связанные с производством и реализацией продукции,выполнением работ и оказанием услуг, т.к. он характеризует уровень исполнения всех видов ресурсов, находящихся в распоряжении предприятия. Это объект калькуляции и статистическое понятие.

Калькуляция-собрание всех затрат. Суммирование.

Затраты- размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап.

Издержки- реальные или предполагаемые затраты финансовых ресурсов прдприятия. Относятся или к активам или,если способны принести доход в будущем, или к пассивам, если доход не произойдет и уменьшится нераспределнная прибыль предприятия за отчетный период. Предст. Собой совокупность ресурсов , выраженных в днежном измерении и используемых для осуществления хоз. Деятельности ,направленной на получение дохода. Издержки рассматриваются как стоимостные категории,влияющие на выбор оптимальной стратегии предприятия.

3. В каких случаях затраты на предприятии могут быть признаны расходами

Расходы определяются как затраты, возникшие в процессе хозяйственной деятельности и приводящие к уменьшению средств предприятия или увеличению долговых обязательств.

Чтобы привести различие между расходами данного периода и возникшими в связи с ними затратами ,экономисты делают отличие:

Затр. Тек. Года явл. Расходами предприятия за этот год.

Затр, понесенные до текущего года, становятся расходами данного года и появляются как активы на начало года.

Затр. Тек. Года мб расходами будущих лет и будут отражены как активы на конец текущего года.

Отличие этих категорий определяет существование входящих и исходящих расходов. Отражаются как активы и представляют собой ресурсы ,которые были приобретены и имеются в наличии.

Вход. Затраты-синоним «тек. Затрат».

Истекшие затраты – это расходы и представляют собой часть текущих затрат,понесенных предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станкочасов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Остановлюсь подробнее на сущности прямых и косвенных затрат.

studfiles.net

Чем отличается экономическая прибыль от бухгалтерской?

Экономическая, или чистая прибыль — есть доход, полученный сверх экономических издержек. Величина экономической прибыли подсчитывается как разность между валовым доходом (выручкой от продажи) и экономическими издержками производства (внутренними и внешними) . Валовый доход (ТR — total revenue) равен произведению цены и объема производства. И наоборот, фирма имеет экономический убыток, если экономические (валовые) издержки превышают валовый доход. Бухгалтеры подсчитывают прибыль по-другому. Бухгалтерская прибыль — это доход фирмы, превышающий её внешние издержки. Бухгалтерская прибыль рассчитывается как разность между валовым доходом и внешними издержками. Если внешние издержки превышают валовый доход, то возникает бухгалтерский убыток.

Понятия, естественно, разные… . По экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отражены в системе бухгалтерских счетов. Экономическая прибыль отличается бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы) . Ещё экономическая прибыль отличается от бухгалтерской на величину вмененных издержек. Считается, что издержки упущенных возможностей существуют всегда. Единого метода расчета вмененных издержек экономическая теория не приводит. Есть только общее положение, согласно которому достоверная экономическая оценка, по показателю прибыли от реализации инвестиционного проекта, может быть сделана в сравнении, позволяющем определить величину вмененных издержек.

отличается на величину неявных (альтернативных) издержек.. в отличие от бухгалтерской, показывает реальную способность предприятия извлекать прибыль (а не только оставаться безубыточным) и служит критерием целесообразности производства..

Бухгалтеркую прибыль больше интересует «чистая прибыль», а экономическую «рентабельность»

Бухгалтерская прибыль-это выручка от продажи продуктов деятельности (т. е. доход) минус внешние (явные затраты) А Экономическая прибыль-это доход минус внешние затраты и ещё минус внутренние затраты (пример внутренних затрат: фирма может осуществлять свою деятельность а помещении данном, или может сдать его в аренду, а может продать. В условиях выбора фирма лишает себя доходов от 2х оставшихся вариантов, т. е. если фирма решит осуществлять свою деятельность в этом помещении, то возможные доходы от аренды и продажи помещения и будут внутренними затратами) . Надеюсь, понятно я объяснила, я старалась=))

Не могу точно ответить про прибыль, но я могу сказать, чем отличаются бухгалтерские издержки от экономических. Представь ситуацию: студент может на каникулах пойти на курсы, допустим, английскго языка (на которые потратит, предположим, 3000) или может пойти работать (допустим, за зарплату 4500 и плюс потратит на дорогу на работу в общем 500). так вот, бухгалтерские (или как их еще называют, явные )издержки если студент пойдет на курсы, составят 3000, а если пойдет работать, то 500. А экономические издержки учитытвают еще и прибыль упущенных возможностей. Т. е. если студент пошел на курсы, то его экономич издержки будут 3000+4500=7500(т. к. он упускает возможность работать и получать деньги) , а если пошел работать, то его издержки составят все те же 500, поскольку никаких прибылей он не упустил.

touch.otvet.mail.ru