Что входит в состав оборотных средств предприятия

1. Состав и структура оборотных средств предприятия Воспроизводство в рыночной экономике представляет собой единство движения стоимости и потребительной стоимости. Начиная со стадии производства и до реализации товара, оба процесса совпадают: потребительная стоимость и стоимость движутся вместе. Как потребительная стоимость продукт поступает из производства либо в непосредственное потребление, либо на прирост запасов. В то же время стоимость проделывает более сложное движение. Реализованная стоимость состоит из двух частей: одна возмещает авансированные средства производства, а другая образует доход. Ускорение или замедление движения стоимости, большую часть которой составляют оборотные средства, напрямую влияет на финансовые результаты деятельности предприятий. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции. [1, с. 39] Оборотные средства промышленного предприятия состоят из оборотных фондов и фондов обращения. Оборотные фонды – это та часть производственных фондов, которая полностью потребляется в каждом производственном цикле, переносит всю свою стоимость на вновь созданную продукцию и в процессе производства не сохраняют своей натуральной формы. Натурально-вещественным содержанием оборотных фондов являются предметы труда, которые находятся в производственных запасах и предметы труда, которые вступили в процесс производства (незаконченная продукция, полуфабрикаты собственного производства) . [2, с. 250] Для обеспечения непрерывности процесса производства и реализации продукции промышленное предприятие наряду с оборотными фондами располагает также фондами обращения. Фонды обращения – часть оборотных средств, которая состоит из остатков готовой продукции на складе предприятий, товаров отгруженных, но не оплаченных покупателями, остатков денежных средств предприятий на расчетном счете в банке, кассе, в расчетах и дебиторской задолженности, а также вложения в краткосрочные ценные бумаги.

Что входит в состав производственных запасов, входящих в группу оборотных производственных фондов

Лекция 2. Оборотные средства

10

Помимо основных фондов каждое предприятие имеет оборотные средства, состоящие из оборотных фондов и фондов обращения. Эти фонды содержат необходимые для осуществления нормальной производственно-хозяйственной и финансовой деятельности предприятия запасы предметов труда, готовой и незаконченной продукции, а также денежных средств.

Назначение оборотных средств состоит в обеспечении непрерывности процесса производства и обращения общественного продукта. (Оборотные средства находятся в постоянном движении, приобретая форму денег, сырья, материалов…)

ФО ОФ ФО

1. Оборотные фонды и средства, их состав и структура

Для обеспечения непрерывности процесса производства (и реализации) продукции каждому производственному предприятию требуются экономически обоснованные размеры оборотных производственных фондов.

ОБОРОТНЫЕ ФОНДЫ – это часть средств производства, которые участвуют в одном производственном цикле, изменяют свою первоначальную форму, превращаясь из сырья или материалов в готовое изделие, и переносят свою стоимость на стоимость этого изделия.

В практике учёта и планирования оборотные производственные фонды предприятия подразделяются на три группы:

1-ая группа.ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ– это материальные ресурсы, приобретенные предприятием, но ещё не подвергшиеся обработке или использованию.

Производственные запасы делятся на виды:

а) сырьё, основные материалы, покупные изделия и полуфабрикаты.

Сырьё – это предметы труда, которые дают добывающая промышленность и с/х и которые впервые направляются в переработку (нефть, руда).

Материалы – это предметы труда, уже подвергшиеся промышленной обработке (пластмассы, фольга, краска).

Из основных материалов изготовляется продукция, они образуют её основное материальное содержание.

Покупные изделия и полуфабрикаты – продукты труда, прошедшие одну или несколько стадий производства, но требующие ещё дальнейшей обработки или сборки. (Они часто поставляются с других, специализированных предприятий, которые производят их с меньшими затратами.)

б) вспомогательные материалы (они выполняют подсобную роль в производстве продукции, хотя без их участия процесс производства не может совершаться) (смазочные масла, охлаждающие растворы, обтирочные материалы, химикаты, флюс, сварочные электроды и т.д.).

в) топливо и горючее.

г) тара и тарные материалы – все виды упаковки и материалы, необходимые для её изготовления.

д) запасные части (для текущего ремонта эксплуатируемого парка машин и оборудования).

е) малоценные и быстроизнашивающиеся инструменты, инвентарь и другие МБП (малоценные и быстроизнашивающиеся предметы).

2-ая группа. НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО – это продукция, находящаяся на разных стадиях обработки и изготовления и ещё не вошедшая в состав готовой продукции.

3-я группа. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ (вперёд оплаченные расходы), т.е. затраты на подготовку и освоение выпуска новой продукции, производимые в данном периоде и подлежащие погашению за счет себестоимости выпускаемой продукции в последующие периоды.

Пр. Затраты на НИР, ПКР и опытную партию будут перенесены на себестоимость только когда будет отлажено массовое производство.В Японии фирмы начинают продавать свою продукцию (магнитофоны, телевизоры, компьютеры) по ценам ниже, чем она им обошлась. Тем самым отбивают потенциальных покупателей у других фирм и могут наладить поточное производство и, следовательно, покрыть все издержки.

Оборотные производственные фонды учитываются в натуральных показателях(тоннах, метрах, штуках, литрах и т.д.) и вденежном выражении(грн., долл.).

Наряду с оборотными производственными фондами у предприятия есть и фонды обращения(которые функционируют в сфере обращения).

ФОНДЫ ОБРАЩЕНИЯ предназначены для реализации производимой производственным предприятием продукции и связанных с этим затрат.

Фонды обращения делятся на две группы:

а) готовая продукция на складе предприятия (ожидающая реализации)

б)продукция отгруженная, но не оплаченная покупателем.

2-ая группа. ДЕНЕЖНЫЕ СРЕДСТВА– это деньги в кассе и на расчетном счету предприятия в банке; дебиторская задолженность (сумма денежных средств, причитающаяся кредитору от его должника).

Оборотные производственные фонды и фонды обращения, выраженные в деньгах, образуют ОБОРОТНЫЕ СРЕДСТВА.

Важнейшими характеристиками оборотных средств являются их стоимость, состав и структура.

Оборотные средства можно классифицировать по следующим признакам: по обслуживаемой сфере процесса воспроизводства, особенностям планирования и организации, источникам формирования, группам и видам.

Таблица. Состав и структура оборотных средств

Обслуживаемая сфера процесса воспроизводства | Оборотные фонды | Фонды обращения | ||||||||||

Группы оборотных средств | Производственные запасы | Незаконченная продукция | Готовая продукция | Денежные средств | ||||||||

Вид оборотных средств | Сырьё, основные материалы, покупные изделия и п/ф | Вспомогательные материалы | Топливо и горючее | Тара и тарные материалы | Запасные части для ремонта | Инструменты (хоз. инвентарь) и другие малоценные и быстроизнашивающиеся предметы | Незавершенное производство | Расходы будущих периодов | Готовая продукция на складе предприятия | Отгруженная и неоплаченная продукция | Деньги в кассе и на счету предприятия | Дебиторская задолженность |

Особенности планирования и организации оборотных средств | Нормируемые оборотные средства | Ненормируемые оборотные средства | ||||||||||

Источник формирования | Собственные оборотные средства | Заемные, привлеченные и прочие | ||||||||||

Таблица. Структура оборотных средств в промышленности (на конец 1990г.)

Оборотные средства

%

1. Производственные запасы

сырьё, основные материалы, покупные полуфабрикаты

вспомогательные материалы

топливо и горючее

тара и тарные материалы

запасные части для ремонта

инструменты, хозяйственный инвентарь и другие малоценные и быстроизнашивающиеся предметы

2. Незавершенное производство (и полуфабрикаты собственного изготовления)

3. Расходы будущих периодов

4. Готовая продукция

5. Прочие

55.3

34.6

5.5

1.6

2.3

3.3

8.0

22.1

4.4

11.1

7.1

Соотношение между отдельными элементами оборотных средств, выраженное в процентах к итогу, принято называть СТРУКТУРОЙ ОБОРОТНЫХ СРЕДСТВ.

Из таблицы видно, что основную часть оборотных средств составляют производственные запасы и незавершенное производство.

Оборотные средства предприятий находятся в постоянном движении и обеспечивают непрерывный процесс воспроизводства. Меняя свою натуральную форму они переходят из сферы производства в сферу обращения и обратно.

Происходит КРУГОВОРОТ ОБОРОТНЫХ СРЕДСТВ.

ФО ОФ ФО

где Д1 → М – на деньги куплен материал;

М → П – из материала сделан полуфабрикат;

П → Г – из полуфабриката изготовлена готовая продукция;

Г → Д2– продукция реализована, получены новые деньги.

Оборотные средства промышленных предприятий всегда одновременно находятся во всех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства и готовых изделий.

Предприятия стремятся обойтись возможно меньшей величиной оборотных средств, что достигается увеличением скорости их оборота.

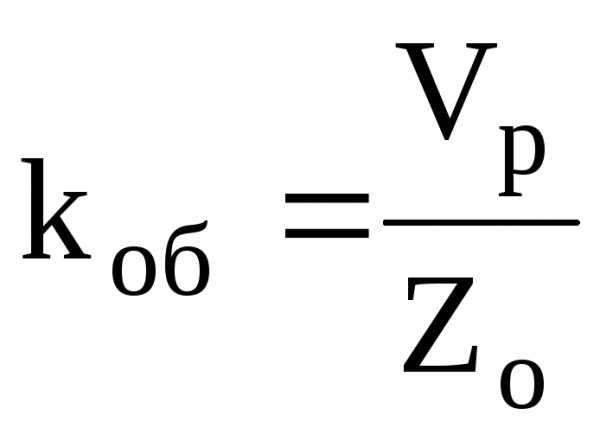

Скорость оборота характеризуется коэффициентом оборачиваемости оборотных средств(скорость оборота), который показывает сколько раз в течение года обернутся оборотные средства (количество оборотов):

где Vр– годовой объем реализованной продукции (планируемый или фактический), грн.;

Zо– норматив оборотных средств, грн.

Одновременно коэффициент оборачиваемости показывает сумму реализованной продукции, приходящейся на 1 грн. оборотных средств.

Коэффициент закрепления kзак– это величина, обратная коэф. оборачиваемости, которая характеризует долю оборотных средств, приходящихся на 1 грн. реализуемой продукции. (Если коэф. оборачиваемости должен иметь тенденцию к увеличению, то коэф. закрепления/коэф. загрузки оборотных средств (в обороте) – к уменьшению.)

НАПРИМЕР: предприятие имеет оборотные средства на сумму 2 млн. грн., (плановая) длительность одного оборота 90 дней, следовательно, (плановая) оборачиваемость оборотных средств предприятия будет равна:

оборота.

Так как kоб=4, то выпуск продукции на 1 грн. оборотных средств будет 4 грн., при этом предприятие выпустит продукции на сумму 8 млн. грн. (2х4=8 млн. грн.)

Если предприятие сократит длительность одного оборота на 10 дней, т.е. Тоббудет не 90, а 80 дней, тогда оборачиваемость будет равна 4.5 оборота (360/80). При этом фактический выпуск продукции будет равен 9 млн. грн. (2х4.5=9).

Если запланировано выпустить продукции на 8 млн. грн., то при оборачиваемости 4.5 оборота в год, потребуется оборотных средств 8:4.5=1.777 млн. грн.

Т.е. у предприятия будет высвобождено оборотных средств в сумме 223 тыс. грн.: ∆Zо=2000-1777=223.

Следовательно, ускорение оборачиваемости оборотных средств способствует их высвобождению.

Длительность одного оборота оборотных средств в днях может быть определена по формуле:

где Тоб– время (период) оборота, дн.;

Тк– количество дней в (финансовом) году.

Длительность (одного) оборота оборотных средств (период оборота) складывается из длительности заготовительной стадии, стадии изготовления и стадии реализации продукта:

Тоб=Тз+Ти+Тр

(На практике определяют частные показатели оборачиваемости по этим стадиям. Они рассчитываются по аналогичным формулам, но учитывают не совокупный норматив собственных оборотных средств, а его составляющие: для заготовительного цикла – норматив производственных запасов; для производственного – норматив незавершенного производства; для стадии реализации – норматив готовой продукции на складе.)

studfiles.net

Состав оборотных средств

Довольно много интересует понятие, состав, структура оборотных средств. Потому как, имея представление обо всем этом гораздо проще сориентироваться в бухгалтерской отчетности. И если вы желаете узнать подробнее о том, что представляют собой оборотные средства, из чего они состоят и что к ним относят, то ниже приведенная информация будет очень полезной для вас.

Что такое оборотные средства

Оборотные средства предприятия – это денежные средства (активы), которые были авансированы в оборотные фонды. При этом важно отметить, что они возобновляются с определенной регулярностью (в зависимости от активности и мощности производства)И тем самым обеспечивают успешную деятельность предприятия. При этом сущность оборотных средств всегда определяется исключительно их экономической ролью, а также необходимостью обеспечения воспроизводственного процесса, который включает в себя не только процесс производства, но и процесс обращения.

Что входит в состав оборотных средств

По составу, оборотные средства подразделяются на две весьма значительные составляющие:

- фонды обращения;

- оборотные фонды.

Фондообращение представляет собой фонды, связанные с обслуживанием процесса обращения изготовленной продукции.

К ним относятся:

- произведенная продукция, хранящаяся непосредственно на складе предприятия;

- готовая продукция, находящаяся в пути;

- готовая продукция, отгрузка которой была уже произведена поставщикам и клиентам;

- денежные средства, перечисленные за продукцию на расчетный счет покупателями, а также находящиеся в кассе предприятия;

- дебиторская задолженность.

Все это включается именно в фонды обращения, но поскольку в состав оборотных средств входит еще и оборотные фонды, то их также следует рассмотреть подробнее. Они представляют собой предметы труда, срок службы которых составляет не более 1 года и которые участвуют в ценообразовании производимой на предприятии продукции и переносят свою стоимость на нее целиком.

К ним относятся:

- производственные запасы, в том числе материалы, покупные полуфабрикаты, сырье, энергия, топливо;

- не

elhow.ru