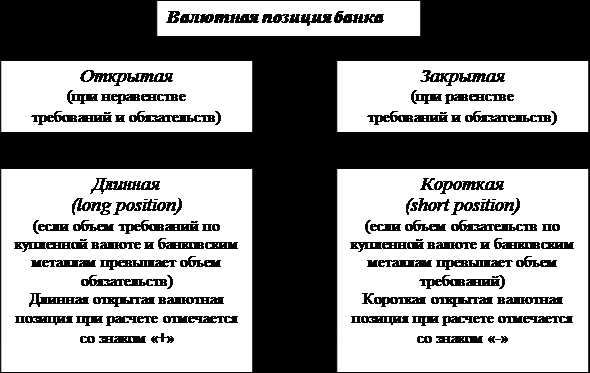

Валютная позиция банка

Валютная позиция банка.

Деятельность банков на валютных рынках, которая заключается в управлении активами и пассивами в иностранной валюте и в банковских металлах, связана с валютными рисками, которые возникают в связи с использованием разных валют и банковских металлов во время проведения банковских операций. В связи с этим НБУ разработал рекомендации для уполномоченных банков по ограничению риска общей открытой (длинной/короткой) валютной позиции.

Валютная позиция банка – это соотношение требований (балансовых и забалансовых) и обязательств (балансовых и забалансовых) банка в каждой иностранной валюте и в каждом банковском металле.

В настоящее время управление валютной позицией коммерческого банка осуществляется по нормативам и в порядке, предусмотренном Инструкцией «О порядке регулирования деятельности банков в Украине».

В соответствии с Инструкцией НБУ устанавливает для уполномоченных банков три норматива открытых валютных позиций: Н13, Н13-1 и Н13-2.

Норматив риска общей открытой (длинной/короткой) валютной позиции банка (Н13):

(5.1),

где Оп – общая величина открытой валютной позиции банка по всем иностранным валютам и банковским металлам в гривневом эквиваленте;

К – регулятивный капитал банка.

Нормативное значение Н13 — менее 30 %.

Норматив риска общей длинной открытой валютной позиции банка (Н13-1):

(5.2),

где Дп – общая величина длинной открытой валютной позиции банка по всем иностранным валютам и банковским металлам в гривневом эквиваленте.

Нормативное значение Н13 — менее 20 %.

Норматив риска общей короткой открытой валютной позиции банка (Н13-2):

(5.3),

где Кп – общая величина короткой открытой валютной позиции банка по всем иностранным валютам и банковским металлам в гривневом эквиваленте.

Нормативное значение Н13 — менее 10 %.

По каждой иностранной валюте и банковскому металлу подсчитывается итог по всем балансовым и забалансовым активам и всем балансовым и забалансовым обязательствам банка и определяется общая открытая валютная позиция банка в гривневом эквиваленте (расчет проводится на отчетную дату).

Величина общей открытой валютной позиции банка рассчитывается как сумма абсолютных величин всех открытых валютных позиций в гривневом эквиваленте (без учета знака) по всем иностранным валютам и банковским металлам.

Пример 6: Дилер работал на рынке евро — американский доллар и за день осуществил несколько операций:

Купил 12 млн. евро за доллары США по курсу 1,3750 долл. США за евро. Продал 7 млн. евро по курсу 1,3755. Продал 9,5 млн. евро по курсу 1,3755. Купил 14 млн. евро по курсу 1,3750. Купил 3 млн. евро по курсу 1,3750.

Определите позицию дилера по окончании рабочего дня и рассчитайте курс, при котором он сможет закрыть свою позицию. Сделайте выводы.

Выполнение:

Для решения задачи составим таблицу, куда сведем все операции дилера за текущий операционный день:

|

buy «+»/sell «-» EUR |

Курс |

sell «-»/buy «+» USD |

|

1. +12000 000,00 |

1,4750 |

-16 500 000,00 |

|

2. -7000 000,00 |

1,4755 |

+9 628 500,00 |

|

3. -9500 000,00 |

1,4755 |

+13 067 250,00 |

|

4. +14000 000,00 |

1,4750 |

-19 250 000,00 |

| 5. +3000 000,00 |

1,4750 |

-4 125 000,00 |

|

long EUR «+» 12 500 000,00 |

1,3743 |

short USD «-» 17 179 250,00 |

По окончании рабочего дня у дилера образовалась длинная позиция по евро и короткая позиция по долларам США. Дилеру необходимо закрыть все открытые позиции, то есть осуществить операции таким образом, чтобы все позиции были равны нулю. То есть ему необходимо продать евро и купить доллары США. Курс, при котором данная позиция закроется без прибыли или убытков, — это 1,3743, то есть продав 12 500 000 EUR, дилер получит необходимую сумму в USD. Если курс изменится и будет ниже 1,3743, то у дилера будут убытки, если же курс вырастет и станет выше 1,3743, то у дилера появится прибыль.

Пример 7: Из условия примера 6 рассчитайте результат дилера, если:

а) он закрыл позицию евро по курсу 1,3750;

б) он закрыл позицию в долларах США по курсу EUR/USD 1,3730.

Сделайте краткие выводы.

Выполнение:

а) Так как курс стал выше, дилер получит прибыль в 8 250 USD:

|

buy «+»/sell «-» EUR |

Курс |

sell «-»/buy «+» USD |

|

+ 12 500 000,00 |

1,3743 |

— 17 179 250,00 |

|

— 12 500 000,00 |

1,3750 |

+ 17 187 500,00 |

|

позиция закрыта 0,00 |

long USD + 8 250,00 |

б) Если дилер полностью закрывает позицию в долларах США, то прибыль/убыток у него будет исчисляться в EUR:

|

buy «+»/sell «-» EUR |

Курс |

sell «-»/buy «+» USD |

|

+ 12 500 000,00 |

1,3743 |

— 17 179 250,00 |

|

— 12 512 199,60 |

1,3730 |

+ 17 179 250,00 |

|

short EUR – 12 199,60 |

позиция закрыта 0,00 |

Дилер получил убыток 12 199,60 евро.

Пример 8: Рассчитайте общую валютную позицию банка и нормативы Н13, если по состоянию на 1-е число отчетного месяца капитал банка составлял 20 млн. грн. Активы и обязательства по балансовым и забалансовым счетам по каждой иностранной валюте, отраженные в балансе в соответствии с перечнем операций, которые влияют на открытую валютную позицию банка, приведены ниже.

Схема расчета открытой валютной позиции по видам валют

|

Иностранная |

Активы банка по балансовым и забалансовым счетам по каждой ин. валюте |

Обязательства банка по балансовым и забалансовым счетам по каждой ин. валюте |

Открытая валютная позиция по каждой ин. валюте |

|

USD |

1 850 000 |

1 220 000 |

+ 630 000 |

|

EUR |

618 000 |

388 000 |

+ 230 000 |

|

GBP |

120 000 |

300 000 |

— 180 000 |

|

RUR |

960 000 |

1 200 000 |

— 240 000 |

Официальные валютные курсы, установленные НБУ на отчетную дату:

USD/UAH 5,5000

EUR/UAH 7,2110

GBP/UAH 9,5665

RUR/UAH 0,1681.

Выполнение:

|

Иностранная |

Long position, |

Short position, |

Общая открытая валютная позиция, грн. |

|

USD |

+ 3 465 000 |

+ 3 465 000 |

|

|

EUR |

+ 1 658 530 |

+ 1 658 530 |

|

|

GBP |

— 1 721 970 |

— 1 721 970 |

|

|

RUR |

— 40 344 |

— 40 344 |

|

|

Всего: |

+ 5 123 530 |

— 1 762 314 |

+ 3 361 216 |

.

Валютная позиция банка — 4.8 out of 5 based on 4 votes

ekonom-buh.ru

1. Валютная позиция: понятие, виды

Валютная позиция – позиция валютного риска, который может возникнуть вследствие резкого изменения валютных курсов.

Валютная позиция банка определяется соотношением активов и пассивов, выраженных в одной и той же иностранной валюте.

Валютная позиция определяется отдельно по каждой иностранной валюте, в которой выражены активы или пассивы. Количество валютных позиций равна количеству валют, входящих в состав мультивалютного портфеля банка.

Активы в иностранной валюте определяются как остатки средств в иностранной валюте, формирующих активы банка с учетом внебалансовых требований по незавершенными операциями.

Пассивы в иностранной валюте определяются как остатки средств в иностранной валюте, которые формируют пассивы банка с учетом внебалансовых обязательств по незавершенными операциями.

Требования включают сумму активов, номинированных в данной валюте: наличные, лоро-счета, кредиты, инвестиции.

Обязательства представляют собой сумму всех обязательств в данной валюте: депозиты, счета клиентов, ностро-счета, полученные займы.

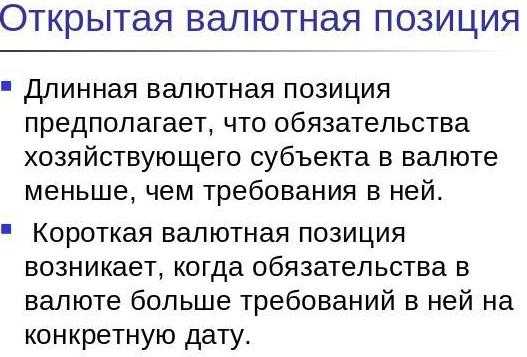

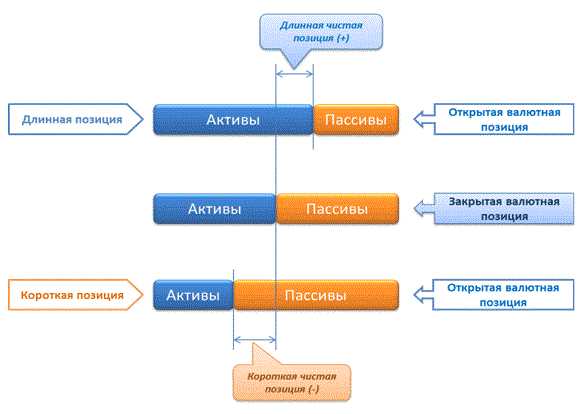

Валютная позиция называется открытой, если активы в иностранной валюте не сбалансированы по суммам и срокам с пассивами в той же иностранной валюте. Существует два вида открытой позиции: длинная и короткая открытая валютная позиция.

• Актив > Пассив – открытая длинная валютная позиция;

• Актив < Пассив – открытая короткая валютная позиция.

Если активы в иностранной валюте сбалансированы с пассивами в иностранной валюте (Актив = Пассив), то такая позиция называется закрытой валютной позицией, или позицией сведения или соответствия.

Разница между суммой активов и пассивов в иностранной валюте называется экспозицией по данной валюте. Экспозиция определяет размер валютного позиционного риска, которому подвергается банк в результате несбалансированности валютной позиции. Чем больше размер экспозиции, тем больший валютный риск существует у данного участника рынка, и наоборот.

В случаях, когда все активы и пассивы в иностранной валюте сбалансированы по суммам и срокам, т.е. валютная позиция закрыта, валютный риск почти отсутствует.

Это объясняется тем, что изменение курса одной валюты относительно другой (базовой) в одинаковой степени скажется как на стоимости активов в отдельной иностранной валюте, так и на стоимости пассивов в отдельной иностранной валюте. Это не повлечет за собой ни потерь, ни доходов вследствие изменения валютного курса.

Сбалансированность активов и пассивов в иностранной валюте, как по суммам, так и по срокам, является одним из методов управления валютным риском. Теоретически возможность согласовать поступления и платежи в иностранной валюте существует, но в реальной жизни достичь такого соответствия трудно.

Особенно это касается банков, поскольку они оперируют различными иностранными валютами, а также потому, что валютная позиция банков существенно зависит от объема выполняемых операций.

Имея ту или иную валютную позицию, можно получить прибыль или убытки в результате изменения валютного курса.

Основное правило таково: • длинная валютная позиция приносит прибыль при повышении курса иностранной валюты и наносит ущерб при снижении курса; • короткая валютная позиция приносит прибыль при снижении курса иностранной валюты, но приводит к убыткам при повышении курса.

Размер прибыли и убытков зависит от размера экспозиции и изменений в валютных курсах. Оставляя валютную позицию открытой, участники рынка могут «играть» на валютных курсах и получать прибыль, которая имеет спекулятивный характер. Но такие доходы сопровождаются повышенным уровнем валютного риска.

Чем больше риск берет на себя участник, тем больше прибыль он может получить от «игры» на валютных курсах. Но при неблагоприятных изменениях на валютном рынке потери из-за валютного риска также будут значительными. Ограничение уровня валютного риска означает уменьшение возможностей получения как прибыли, так и убытков.

Участники валютного рынка сами должны определить тот уровень валютного риска, который они согласны принять с целью получения прибыли.

Но для тех участников, финансовое состояние которых затрагивает интересы значительной части населения и влияет на состояние общества в целом, уровень позиционного валютного риска может регулироваться централизованно установлением нормативов и определенных требований.

К этой категории относятся банки.

К операциям, влияющим на изменения открытой валютной позиции, относятся

— операции по покупке и продаже иностранной валюты с немедленным переводом средств (не позднее второго рабочего банковского дня от даты сделки), а также переводом их на срок (свыше двух рабочих банковских дней от даты сделки), включая операции с наличной иностранной валютой;

— начисление и получение доходов в иностранной валюте;

— начисление и оплата расходов в иностранной валюте;

— операции по производным финансовым инструментам, связанным с иностранной валютой (валютные деривативы: форвардные, фьючерсные, опционные и свопные контракты), по которым возникают требования и обязательства в иностранной валюте вне зависимости от способа и формы проведения расчетов по таким сделкам;

— иные операции в иностранной валюте (активы, купленные за иностранную валюту, продажа собственных акций за иностранную валюту и прочие сделки с валютными ценностями, если по условиям этих сделок в том или ином виде предусматривается обмен (конверсия) иностранных валют).

studfiles.net

Открытая валютная позиция

Открытая валютная позиция — ситуация, вызванная несовпадением требований (активов) или обязательств (пассивов), представленных в валюте другой страны. На практике валютная позиция может быть двух типов — длинной и короткой. При открытии long позиции инвестор (банк) ждет роста курса базовой валютной единицы, а в случае с позицией short, наоборот, его снижения.

Открытая валютная позиция — остаток средств, выраженный в зарубежной валюте, и формирующий пассивы и активы в определенных денежных единицах и с учетом обязательств (требований) по незавершенным сделкам. По итогам сделки есть риски дополнительных затрат и прибыли в случае изменения обменных курсов.

Открытая валютная позиция: классификация

При сделках с валютой банковское учреждение покупает один вид валют и реализует другой. При условии немедленной поставки речь идет о вложении средств в реализуемые средства. Если же банк проводит операцию на определенный срок, то он берет на себя обязательство в другой денежной единице. Результатом в обоих случаях является появление активов и пассивов виде различных валют, курс которых не зависит друг от друга. Как следствие, актив в любой момент может стать выше пассива или же наоборот.

Соотношение обязательств и требований банковского учреждения называется валютной позицией. Последняя может быть двух основных видов:

— закрытой. В этом случае требования (активы) по позиции и обязательства (пассивы) находятся в соответствии, то есть совпадают;

— открытой. Данный вид валютной позиции возможен в ситуации, когда текущие требования и обязательства по валютам не совпадают. Итогом является разница между упомянутыми выше активами и пассивами.

Наиболее распространенный вариант — открытая позиция. Она возникает при расхождении обязательств (требований). Она, в свою очередь, может принимать два основных вида:

— длинной позиции. При таком раскладе объем приобретенной валюты больше, чем реализованной. Как следствие, требования по приобретенной валюте больше обязательств по реализованной валюте;

— короткой позиции. Здесь ситуация обратная. Проданной валюты больше, чем приобретенной. Как следствие, обязательства по реализованной валюте выше, чем требования по приобретенной.

Короткая позиция по валюте подлежит компенсации long позицией. Особенно это актуально, если сроки исполнения, объемы и валюта позиций совпадают. Данный принцип играет ключевую роль и в том случае, если на момент проведения контрсделки, а именно покупки ранее реализованной (продажи ранее приобретенной) валюты курс будет менять в неблагоприятном направлении. Как результат, банк может либо получить более низкую сумму валютных выплат по контрсделке (чем было реализовано) или же будет вынужден выплатить такую же сумму за больший эквивалент ранее приобретенной продукции.

Задача банка — постоянное наблюдение за изменением позиции, установка лимитов для банков-партнеров, оценка потенциального риска и вероятного результата при немедленном покрытии существующих валютных курсов. Цель осложняется еще и тем, что в состав валютной позиции входит ряд срочных и наличных сделок, совершаемых по разным курсовым ценам.

Открытая валютная позиция: факторы, влияющие на ее изменение

В процессе проведения сделок с открытой валютной позицией, важно учитывать группу влияющих на нее факторов. Здесь можно выделить:

1. Получение процентных и других видов прибыли в зарубежных денежных единицах.

2. Начисление различных видов расходов (операционных и процентных), а также затрат на покупку личных средств в иностранной валюте.

3. Конверсионные сделки, подразумевающие быструю поставку валюты. Как правило, процесс происходит в течение двух дней (средства переводятся в срок на 2-й банковский день от момента совершения сделки). При этом сама поставка совершается на срок больше двух суток с момента операции. Сюда же входят сделки с наличностью.

4. Срочные сделки. К данной категории относятся операции с фьючерсами, форвардами (расчетный тип), свопами и так далее. Как правило, по ним возникают обязательства в иностранных деньгах. При этом форма проведения расчетных операций, а также способы оформления сделок не имеют значения. Заключение опционных контрактов производится на организованном и внебиржевом рынках. Они включаются в расчет по открытой валютной дельта-позиции. Опционы, имеющие нулевую премию, при расчете открытой позиции не применяются.

Расчетный форвард — один из видов конверсионной сделки, представляющий собой комбинирование двух операций — обязательства по совершению встречной операции и самого валютного форварда.

Расчетные форвардные контракты в части форвардных операций с фиксированной датой расчетов и стоимостью исполнения в момент оформления валютного форварда формируют открытую валютную позицию. При этом обязательство касательно встречной операции на момент исполнения форварда в процессе расчета валютной позиции учтено не будет. Размер открытой позиции может меняться при фиксации курса встречной операции.

5. Прочие сделки, проводимые в зарубежной валюте, а также сделки с другими ценностями (кроме драгметаллов), производными финансовыми активами различных рынков (биржевого в том числе). При этом должна обеспечиваться возможность конверсии (обмена) зарубежных валют, а также других видов ценностей (также за исключением драгметаллов).

6. Получение гарантий без возможности отзыва, которые номинированы в зарубежной валюте. Как правило, они включаются в расчет по открытой позиции с момента первой невыплаты по займу в обеспечение которого предоставлена гарантия.

7. Предоставленные гарантий без возможности отзыва, которые номинированы в зарубежной валюте. Они входят в расчет открытой сделки по валюте с момента, когда по оценке доверенного банка появляется риск предоставления требований по выплате средств со стороны бенефициара.

utmagazine.ru

Что такое валютная позиция?

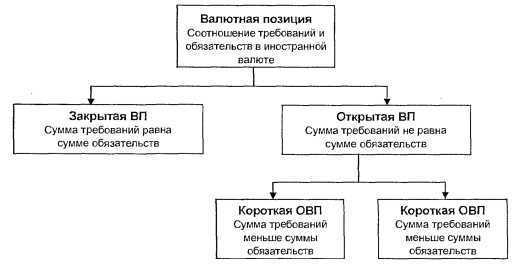

Позиция (англ. position) – соотношение требований и обязательств участника рынка определенного товара. Валютная позиция – соотношение требований и обязательств уполномоченного банка в иностранной валюте.

Валютная позиция может быть закрытой и открытой. Если требования и обязательства одинаковые, валютная позиция считается закрытой, если есть расхождения – открытой.

В свою очередь, открытая валютная позиция может быть «длинной» и «короткой». Открытая валютная позиция может быть «длинной» (если требования превышают обязательства) и «короткой» (обязательства превышают требования). Для осуществления уполномоченным банком купли-продажи иностранной валюты за собственные средства на валютном рынке Украины НБУ устанавливает лимит открытой валютной позиции соответственно к размеру его собственных средств.

С целью предотвращения валютных рисков осуществляется установление лимитов на каждый день и каждого дилера: обычно устанавливается размер максимально возможной открытой позиции по торгуемым иностранным валютам, возможный для переноса на следующий рабочий день для каждого конкретного дилера и каждого конкретного инструмента.

Норматив риска общей открытой (длинной/короткой) валютной позиции рассчитывается по формуле: Н13 = ВП * 100% / РК, где ВП – общая открытая валютная позиция по балансовым и забалансовыми активами и обязательствами банка по всем иностранным валютам в гривневом эквиваленте (расчет проводится за отчетную дату), которая определяется как сумма абсолютных величин всех длинных и коротких открытых валютных позиций в гривневом эквиваленте в отдельности за каждой иностранной валютой (без учет знака) по всем иностранным валютам; РК — регулятивный капитал банка.

Во время расчета уполномоченным банком норматива риска общей открытой валютной позиции берется сумма регулятивного капиталу, которая рассчитанная по балансу по состоянию на начало минувшего рабочего дня, который предшествует дню расчета этих нормативов.

Значение норматива риска общей открытой (длинной/короткой) валютной позиции (Н13) не может превышать 35 процентов, в том числе: общая длинная открытая валютная позиция (Н13-1) не может превышать 30 процентов; общая короткая открытая валютная позиция (Н13-2) не может превышать 5 процентов.

Нарушение указанного норматива влечет за собой штрафные санкции к банку-нарушителю.

Уполномоченным банком были совершены следующие операции: вложения в акции нерезидентов; размещены субординированные займы, учтенные при уменьшении собственных средств кредитной организации, вынесение за баланс просроченной задолженности в иностранной валюте, получение процентных и иных доходов в иностранных валютах, конверсионные операции с немедленной поставкой средств. Какие из этих позиций уполномоченного банка не включаются в расчет открытой валютной позиции?

Открытая валютная позиция создает для банка риск потерь в результате изменения курса иностранной валюты к национальной. Поэтому банки должны определять и контролировать реальное значение валютной позиции и не нарушать лимиты открытой валютной позиции, установленной Центральным Банком РФ, как количественные ограничения соотношений открытых позиций в отдельных валютах и драгметаллах, включая балансирующую позицию в рублях и капитала банка.

Открытая валютная позиция может быть:

- Получение процентных и иных доходов в иностранных валютах.

- Начисление процентных и оплата операционных расходов, а также расходов на приобретение собственных средств в иностранных валютах.

- Конверсионные операции с немедленной поставкой средств (не позднее второго рабочего банковского дня от даты сделки) и поставкой их на срок (свыше двух рабочих банковских дней от даты сделки), включая операции с наличной иностранной валютой.

- Срочные операции (форвардные и фьючерсные сделки, расчетные форварды, сделки своп и др.), по которым возникают требования и обязательства в иностранной валюте вне зависимости от способа и формы проведения расчетов по таким сделкам. Опционные контракты с нулевой премией в расчет открытой валютной позиции не включаются.

- Иные операции в иностранной валюте и сделки с прочими валютными ценностями, кроме драгоценных металлов, включая производные финансовые инструменты валютного рынка (в том числе биржевого), если по условиям этих сделок в том или ином виде предусматривается обмен (конверсия) иностранных валют или иных валютных ценностей, кроме драгоценных металлов.

- Полученные безотзывные гарантии, номинированные в иностранной валюте, включаются в расчет открытой валютной позиции с момента первой неуплаты по кредиту, в обеспечение которого получена гарантия.

- Выданные безотзывные гарантии, номинированные в иностранной валюте, включаются в расчет открытой валютной позиции с момента, когда по мотивированной оценке уполномоченного банка возникает вероятность представления бенефициаром требований об уплате денежной суммы. Мотивированная оценка может базироваться на информации о неисполнении (задержке исполнения) принципалом своих обязательств, в т.ч. не имеющих отношения к условиям данной гарантии.

Открытая валютная позиция образуется при несовпадении требований и обязательств банка по конкретной валюте. Эти требования и обязательства могут не совпадать по всем проведенным банком операциям за исключением субординированных займы, учтенных при уменьшении собственных средств кредитной организации. Именно эти займы не включаются в расчет открытой валютной позиции.

topknowledge.ru

Валютная позиция и ее виды. Валютные риски :: BusinessMan.ru

Для любого участвующего в торговых сделках на валютных биржах приобретение или продажа представляют собой совокупность сразу двух видов экономических отношений. Так, операция выполняется и по отношению к владельцу требований по одному денежному знаку, и к должнику по другому. В итоге таких действий активы и пассивы игроков рынка включают в себя разнообразные иностранные денежные знаки, котировки которых меняются, что создаёт вероятность получения прибыли (или потерь) по совершённым сделкам.

Валютная позиция

Рассмотрим два ее вида. Валютная позиция может быть закрытой тогда, когда требования одинаковы с обязательствами по конкретной иностранной денежной единице. При этом данный паритет должен удовлетворять требованиям стоимости и срока. В тех обстоятельствах, когда обязательства и требования не идентичны, валютная позиция именуется открытой. Есть и другой вариант. Закрытая валютная позиция подразумевает существование нулевого риска, в то время как открытую позицию постоянно сопровождают положительные валютные риски.

Рассмотрим два ее вида. Валютная позиция может быть закрытой тогда, когда требования одинаковы с обязательствами по конкретной иностранной денежной единице. При этом данный паритет должен удовлетворять требованиям стоимости и срока. В тех обстоятельствах, когда обязательства и требования не идентичны, валютная позиция именуется открытой. Есть и другой вариант. Закрытая валютная позиция подразумевает существование нулевого риска, в то время как открытую позицию постоянно сопровождают положительные валютные риски.

Рисковые валютные позиции

Они могут быть двух типов. Длинная валютная позиция отличается преобладанием требований по валюте над обязательствами и именуется также нетто-активом. Короткая подразумевает существование противоположной ситуации, когда обязательства значительнее требований. Такой вариант ещё называется нетто-обязательствами.

В широком смысле валютная позиция представляет из себя совокупность средств в иностранных денежных знаках, образовывающую активы и пассивы участника торговых сделок. При этом учитываются как требования за пределами баланса, так и обязательства по тем операциям, которые ещё окончательно не закрыты. Можно сказать, что активы и пассивы в разнообразных иностранных денежных знаках образуют связи, в которых присутствуют или отсутствуют валютные риски получения прибыли и убытков в случае изменения котировок разных денежных единиц.

В широком смысле валютная позиция представляет из себя совокупность средств в иностранных денежных знаках, образовывающую активы и пассивы участника торговых сделок. При этом учитываются как требования за пределами баланса, так и обязательства по тем операциям, которые ещё окончательно не закрыты. Можно сказать, что активы и пассивы в разнообразных иностранных денежных знаках образуют связи, в которых присутствуют или отсутствуют валютные риски получения прибыли и убытков в случае изменения котировок разных денежных единиц.

Валютная позиция банка

Есть такой термин, как валютная позиция банка. Она также может быть открытой или закрытой. Закрытая позиция банка представляет из себя положение, когда требования и обязательства учреждения в конкретной иностранной денежной единице идентичны. Открытая валютная позиция банка (или как ещё называют этот термин ОВП) появляется в обстоятельствах, когда суммы активов и пассивов финансового учреждения по конкретной иностранной денежной единице не совпадают. В таком случае разница между требованиями и обязательствами по этой валюте и составляют ОВП.

Следует добавить, что открытая валютная позиция банка также может быть длинной или короткой. Первая возникает в случае, когда банк купил отдельных иностранных денежных знаков больше, чем продал. Короткая открытая валютная позиция появляется в прямо противоположной ситуации, то есть когда финансовое учреждение приобрело конкретной иностранной денежной единицы меньше, чем реализовало.

Наличные сделки

Наличные сделки — это конверсионные операции, при которых расчёты между контрагентами должны быть произведены в течение двух рабочих дней после их осуществления. Дата совершения расчётов по такой сделке именуется валютированием. Существует три вида подобных сделок. Today, или расчёты сегодня, а также ситуации, когда дата совершения сделки совпадает с днём валютирования. Tomorrow, или расчёт завтра. Spot — расчёты послезавтра.

Срочная сделка

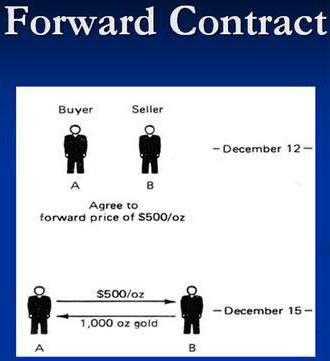

Другой тип соглашений по валютным операциям называется срочной сделкой. При их осуществлении расчёты превосходят два рабочих дня с момента их заключения. На сегодняшний день на мировом валютном рынке существует большое количество разных инструментов по срочным сделкам, а на отечественных биржах распространены варианты более простых механизмов. Самыми распространёнными срочными инструментами осуществления сделок на валютном рынке являются валютные форварды, опционы, свопы и фьючерсы.

Форварды, фьючерсы и опционы

Форвардные срочные конверсионные операции представляют собой контракт между двумя контрагентами о процессе купли-продажи иностранной денежной единицы на конкретных условиях. Такое соглашение подписывается за пределами биржи. По своим характерным особенностям такой контракт является индивидуальным, и на данный момент такой вид взаимоотношений между сторонами в России развит крайне слабо.

Форвардные срочные конверсионные операции представляют собой контракт между двумя контрагентами о процессе купли-продажи иностранной денежной единицы на конкретных условиях. Такое соглашение подписывается за пределами биржи. По своим характерным особенностям такой контракт является индивидуальным, и на данный момент такой вид взаимоотношений между сторонами в России развит крайне слабо.

Фьючерсный контракт представляет собой договор между участниками о купле-продаже валюты. Такое соглашение заключается с участием биржи, которая должна предоставить условия, являющиеся стандартными для любого базисного актива. Выполнение обязательств по фьючерсам гарантировано самой биржей. После заключения соглашения между сторонами договор регистрируется в расчётной палате биржи. В момент регистрации биржа получает статус одной из сторон сделки. Стандартизация таких контрактов обуславливает их высокую ликвидность.

На практике это означает, что один участник торговых операций на валютном рынке имеет возможность закрыть открытую валютную позицию посредством встречной сделки. Вместе с тем участник, желающий завершить поставку валюты по своим обязательствам, имеет возможность оставить свою позицию до даты совершения операции. В то же время следует подчеркнуть, что в практике работы мировых валютных рынков нечасто встречаются ситуации, когда фьючерсные контракты завершаются фактической поставкой базисного актива.

В ситуациях, когда вкладчик капитала убеждён в оценках и анализе динамики поведения котировок валют на рынке, лучше всего заключать форвардный, или фьючерсный контракт. Однако бывают ситуации, когда спрогнозировать ситуацию на рынке с высокой точностью не представляется возможным. Тогда целесообразно воспользоваться возможностью совершения сделок под названием опцион. Это вид контракта даёт возможность ограничить риск фиксированной суммой, или премией.

Опционом является такой вид договорных отношений между участниками рынка, когда одной из сторон предоставляется возможность выбора. Он может либо исполнить соглашение, либо отказаться от его выполнения в указанные сроки. Другим словами, опцион представляет собой одну из разновидностей срочных инструментов, которая заключается в подписании контракта по купле-продаже базисного актива между сторонами на определённых условиях. Но дополнительно покупающему участнику даётся возможность отказаться от исполнения контракта, выплатив за это решение премию продавцу.

Свопы

Своп представляет собой договор участников валютного рынка о взаимном обмене платежами в соответствии с зафиксированными в соглашении условиями. То есть валютным свопом является своеобразный бартер номинальной стоимости денежных знаков и процентов на номинал и проценты в другой валюте.

Размер валютной позиции

Лимит валютной позиции есть не что иное, как предельно допустимое соотношение между значением открытой валютной позиции и совокупного капитала. Чтобы контролировать следование лимитам, финансовое учреждение конвертирует все значения открытых валютных позиций по определенным иностранным денежным знакам в эквивалент национальной валюты по котировкам, установленным национальным банком на конкретную дату. Кроме того, банк должен придерживаться лимита и по национальной валюте. Величина этой открытой позиции высчитывается как разница между совокупностью всех длинных и коротких открытых валютных позиций в эквиваленте национальной денежной единицы.

Лимит валютной позиции есть не что иное, как предельно допустимое соотношение между значением открытой валютной позиции и совокупного капитала. Чтобы контролировать следование лимитам, финансовое учреждение конвертирует все значения открытых валютных позиций по определенным иностранным денежным знакам в эквивалент национальной валюты по котировкам, установленным национальным банком на конкретную дату. Кроме того, банк должен придерживаться лимита и по национальной валюте. Величина этой открытой позиции высчитывается как разница между совокупностью всех длинных и коротких открытых валютных позиций в эквиваленте национальной денежной единицы.

businessman.ru

Валютная позиция — Энциклопедия по экономике

Использование сделок СВОП для выравнивания форвардной позиции. Применения СВОП-сделок для пролонгации открытой валютной позиции. [c.71]Банкротства банков привели к усилению контроля за валютными операциями со стороны руководства банков и соответствующих государственных органов. Национальные органы надзора над банками наблюдают за их валютными позициями в целях контроля за движением капиталов и объемом банковских рисков. Операции на мировых валютных, кредитных рынках служат объектом постоянного изучения национальных и международных органов. Необходимость этого диктуется тем, что курсы валют, ценных бумаг, процентные ставки оказывают значительное воздействие через экспорт и импорт, движение капиталов на перспективы развития производства, конъюнктуру, темп инфляции. [c.341]

Валютная позиция и риски банков при валютных операциях. При совершении валютной сделки банк покупает одну валюту и продает другую. При сделке с немедленной поставкой валют это означает вложение его ресурсов в валюту, которую он продает. Если банк совершает сделку на срок, то, приобретая требование в одной валюте, он принимает обязательство в другой валюте. В результате в обоих случаях в активах и пассивах банка (денежных или в форме обязательств) появляются две различные валюты, курс которых изменяется независимо друг от друга, приводя к тому, что в определенный момент актив может превысить пассив (прибыль) или наоборот (убыток). [c.349]

Соотношение требований и обязательств банка, включая его внебалансовые операции, в иностранной валюте определяет его валютную позицию. В случае их равенства по конкретной валюте валютная позиция считается закрытой, а при несовпадении — открытой. Открытая валютная позиция может быть короткой, если пассивы и обязательства по проданной валюте превышают активы и требования в ней, и длинной, если активы и требования по [c.349]

Поскольку открытая валютная позиция создается по конкретным валютам, то в ходе операций банка на валютном рынке валютные позиции постоянно возникают (открываются) и исчезают (закрываются). [c.350]

Валютная операция Курс Открытая валютная позиция [c.350]

Банки постоянно наблюдают за сменой валютной позиции, устанавливают лимит для каждого банка-партнера, оценивая валютный риск и возможный результат в случае ее немедленного полного покрытия по существующим валютным курсам. Эта задача осложняется тем, что в валютную позицию входят наличные и срочные сделки, совершенные в разное время по различным курсам. [c.351]

Контроль за состоянием и изменением валютной позиции осуществляется путем немедленного введения всех совершаемых валютных операций в ЭВМ. которая постоянно дает данные о валютных позициях — длинных и коротких —в различных валютах. Эти сведения и предположения об эволюции их курсов в течение дня служат базой для оценки валютного риска позиции в каждой валюте. Правильность оценки зависит от степени точности прогнозирования динамики валютных курсов. Краткосрочная политика операций банка в конкретных валютах зависит от позиции, сложившейся у него в результате осуществленных сделок. Если возникла значительная длинная позиция, банк может понизить котируемый курс этой валюты, привлекая покупателей, и наоборот — при короткой позиции. При общем превышении предложения над спросом на какую-либо валюту у банков в целом возникает длинная позиция и курс валюты понижается. [c.351]

Оформление осуществленных валютных сделок, включая высылку подтверждений, бухгалтерскую обработку, учет валютной позиции, высылку платежных поручений, осуществляется на основе ввода данных об операциях в ЭВМ и высылки подтверждений [c.354]

Все валютные позиции (короткие и длинные) легко могут быть ликвидированы [c.365]

Основной принцип валютного арбитража — купить валюту дешевле и продать ее дороже. Различаются простой валютный арбитраж, осуществляемый с двумя валютами, и сложный (с тремя и более валютами) на условиях наличных и срочных сделок. По мере развития денежно-кредитной и мировой валютной системы формы валютного арбитража менялись. При золотом стандарте практиковался валютный арбитраж, основанный на разнице курсов векселей, золота, различных кредитных средств платежа, валют на разных валютных рынках (пространственный). С 30-х годов XX в. золотой арбитраж утратил свое значение в связи с отменой золотого стандарта, а пространственный валютный арбитраж активно использовался, так как при недостаточно быстрой и надежной связи между валютными рынками сохранялась разница в динамике курсов валют. При пространственном валютном арбитраже (в отличие от временного) создается закрытая валютная позиция поскольку покупка и продажа валюты на разных рынках осуществляются одновременно, то валютный риск не возникает. В современных условиях с развитием электронных средств связи и информации, расширением объема валютных сделок курсовые различия на отдельных валютных рынках стали возникать реже, и в результате пространственный валютный арбитраж уступил место в основном временному валютному арбитражу (за исключением России). [c.369]

Валютные операции являются объектом государственного и банковского наблюдения и контроля. В странах с частично конвертируемой валютой и ограничениями по финансовым операциям размер валютной позиции банков служит одним из объектов валютного контроля. В периоды значительной валютной нестабильности лимиты валютных позиций могут сокращаться также могут устанавливаться лимиты и для срочных валютных операций — по суммам и по срокам. Однако и при введении в западноевропейских странах полной конвертируемости валюты надзор за валютными операциями банков сохраняется. Более того, с 80-х годов отмечается усиление этого контроля для предотвращения концентрации у банков валютных рисков в балансах и внебалансовых статьях. Необходимость этого была продемонстрирована затруднениями и банкротством ряда крупных банков из-за потерь в валютных операциях. Общей тенденцией регулирования является все большая увязка валютных рисков с размером собственных средств банков. [c.375]

Выделение части внешнеторгового контракта или кредитного соглашения, открытой валютной позиции, которая будет страховаться. [c.402]

Что такое валютная позиция и се виды 10. Каковы основные виды валютных операций [c.424]

Влиять на точку равновесия рынка может центральный банк путем изменения своей валютной позиции, которую он имеет наряду с позициями коммерческих банков. Для предотвращения падения национальной валюты центральный банк продает иностранную валюту по лимитированному курсу для прекращения повышения курса [c.722]

В условиях конвертируемости валют их котировку осуществляют банки — маркет-мейкеры. Многие валютные биржи фиксируют валютный курс в определенное время дня. Для собственной котировки валют банк должен иметь широкую клиентскую сеть, занимающуюся внешнеэкономической деятельностью, достаточные собственные средства, позволяющие удерживать заданную валютную позицию в определенных объемах. Однако котировка валют может носить и чисто информационный характер. [c.723]

Операции своп не создают открытой валютной позиции для банков и обеспечивают их валютой без риска изменения курса. Они применяются при торговых сделках, для пополнения валютных запасов, диверсификации банковских авуаров, межбанковского кредитования. [c.724]

Каждый банк, совершающий валютные операции, имеет валютные позиции в каждой валюте. Это могут быть требования или обязательства. Если они равны, то валютная позиция закрыта, если не равны, то открыта. Открытая валютная позиция может быть короткой, если пассивы превышают активы в этой валюте, или длинной, если активы превышают пассивы. Валютная позиция является объектом постоянного внимания со стороны валютных дилеров для оценки валютных рисков и финансовых результатов в случае их закрытия по существующим валютным курсам. [c.725]

Банки обычно осуществляют котировку в зависимости от состояния валютной позиции. Если есть значительная длинная позиция, то банки могут понизить валютный курс, чтобы привлечь покупателей, если, наоборот, значительна короткая позиция, то банк повышает валютный курс покупателя. Если в целом на валютном рынке предложение валюты превышает спрос, то у банков возникает совокупная длинная позиция и курс понижается. [c.725]

Общая финансовая отчетность также представляется в ЦБ РФ. Финансовая отчетность включает предварительный и окончательный балансовый отчет, отчет о прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля, информацию о резервах на возможные потери по ссудам, наращенных процентах, анализ активов и пассивов по срокам востребования и погашения, данные об основных средствах и нематериальных активах, анализ движения собственных средств, анализ валютной позиции, сведения о работниках банка. [c.289]

В консолидированной отчетности по открытой валютной позиции по форме Приложения 4 головная кредитная организация исключает все требования и обязательства в отношении участников группы, которые вызваны проведением операций и сделок, учитываемых при определении величины открытых валютных позиций. [c.220]

В случае нарушения по данным консолидированной отчетности предельных значений обязательных нормативов и открытых валютных позиций, установленных Банком России, территориальное учреждение Банка России по местонахождению головной кредитной организации [c.222]

Понятие открытой валютной позиции, ее виды и методика расчета величины. Дневной и ночной лимиты. Лимит убытков. Лимит мисматча. [c.72]

Разница между курсами продавца и покупателя — маржа — служит для покрытия расходов банка и в определенной степени для страхования валютного риска. Если банк покрывает совершенную сделку за счет предложенной ему контрсделки на основе тех же курсов, он получает прибыль за счет маржи. В связи с этим банки заинтересованы в привлечении клиентуры по валютным операциям. Банки, которые активно котируют валюты на рынке (маркет-мейкер), имеют значительный объем валютных сделок как с торгово-промышленной клиентурой, так и с банками, обладают достаточным размером собственных средств, позволяющим держать значительную валютную позицию, чтобы иметь возможность диктовать курсы по сделкам определенного объема. Крупные банки мало заинтересованы в сделках на суммы менее 5—10 млн долл. Банки меньшего размера, наоборот, не осуществляют котировок для сделок на сумму свыше 3—5 млн долл. [c.347]

Этот принцип важен, так как открытая валютная позиция связана с риском потерь банка, если к моменту контрсделки, т.е. покупки ранее проданной валюты и продажи ранее купленной валюты, курс этих валют изменится в неблагоприятном для него направлении. В результате банк может либо получить по контрсделке меньшую сумму валюты, чем он ранее продал, или будет вынужден заплатить за ту же сумму больший эквивалент ранее купленной валюты. В обоих случаях банк несет убытки в связи с изменением валютного курса. Валютный риск существует всегда при наличии открытых позиций, как длинных, так и коротких. [c.350]

Результат валютной позиции положителен для банка, если он держал длинную позицию в валюте, курс которой повысился. Однако полностью реализовать этот выигрыш можно только при закрытии всех валютных позиций по текущим курсам. Эта операция называется реализацией прибыли (profit = taking) и обычно происходит в периоды активного изменения курса валюты, приостанавливая его движение, а иногда временно меняя его динамику в противоположном направлении. [c.351]

Создание валютных позиций в течение дня обусловлено проведением арбитражных валютных операций во времени и может быть исключено лишь одновременным покрытием каждой сделки контрсделкой. Однако крупные банки прибегают к контрсделкам только при валютном кризисе. Поддержание длинных или коротких позиций в каких-либо валютах на протяжении нескольких дней, иногда недель, расценивается как валютная спекуляция, поскольку если кратковременные арбитражные позиции могут являться результатом обращений клиентуры банка, длительное поддержание открытой валютной позиции — сознательное действие, направленное на извлечение прибыли от изменения курсов. На практике отделение валютного арбитража от валютной спекуляции достаточно условно, учитывая значительные колебания валютных курсов, достигающие иногда несколько сотен пунктов на протяжении дня. Пункт — разница в одну единицу в четвертом знаке после запятой в большинстве котировок, сто пунктов, т. е. второй знак после запятой, считается цифрой (figure). Часто за один день банки несколько раз создают валютные позиции спекулятивного характера, покрывая их для реализации прибыли и вновь создавая, если тенденции рынка сулят им получение прибылей. [c.352]

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключают в себе определенный риск. Техника их совершения включает несколько этапов. До начала работы валютных рынков данной страны дилеры знакомятся с курсами на момент закрытия предыдущего дня на рынках, закрывающихся после окончания операционного дня. Так, валютный рынок в Нью-Йорке в связи с разницей во времени работает еще 5 ч после закрытия западноевропейских валютных рынков. Кроме того, дилеры анализируют движение курсов на рынках, открывающихся раньше (для Западной Европы — это Токио, Гонконг1, Сингапур, Бахрейн), изучая причины их изменений, события, в том числе ожидаемые, которые могут повлиять на курсовые соотношения. Немалое значение имеет и нахождение курсов относительно критических точек графиков изменения курсов валюты к доллару (так называемые чарты). Исторически и статистически определены ключевые курсы, пройдя которые валюта вступает в новую зону изменений курса. На этой базе дилеры с учетом имеющейся у них валютной позиции с помощью ЭВМ определяют средний курс своей валюты по отношению к иностранным валютам. Этот курс необходим для первых операций с банками и фирмами своей страны. [c.353]

Помимо риска открытой валютной позиции, представляющего риск для банка в связи с колебаниями курсов на валютных рынках, в ходе сделок спот возникает риск неперевода покрытия. Разница во времени работы различных валютных рынков приводит к тому, что зачастую банк переводит проданную валюту до получения информации о зачислении на его счет суммы купленной валюты. (Например, операции с иенами или европейскими валютами против доллара США.) В связи с этим банки устанавливают для своих банковских клиентов на рынке лимиты незавершенных операций, т. е. общую сумму валютных сделок, по которым еще нет данных о переводе валюты. Использование электронных средств информации и коммуникаций сводит к минимуму разрыв между зачислением на счет банка и получением им информации об этом. Банки могут получать информацию непосредственно с компьютера корреспондента, у которого ведется их счет, и даже в случае неблагоприятной разницы во времени будут иметь информацию о всех поступивших суммах утром следующего дня. Это, однако, предполагает наличие существенных операционных затрат. Поэтому только крупные банки могут эффективно обеспечить большой объем операций на валютных рынках. [c.355]

Следовательно, участники открывают валютные позиции. Депозит возвращается после исполнения обязательств либо при заключении противоположной сделки (контрсделки), что означает закрытие позиции. Количество открытых позиций каждого участника валютного фьючерса равно абсолютной величине разности между числом проданных и купленных им контрактов. [c.364]

С 70-х годов в условиях плавающих валютных курсов наиболее распространен валютный арбитраж во времени, основанный на несовпадении сроков покупки и продажи валюты. Потребность в нем обусловлена тем, что крупным банкам, совершающим операции в различных валютах и на большие суммы, не всегда целесообразно или даже возможно в единичном порядке покрывать их контрсделками. Банкам выгоднее, как говорят банкиры, делать рынок , т. е. осуществлять валютные операции на базе собственных котировок, привлекая сделки противоположного направления и выигрывая при этом на марже между курсами продавца и покупателя. Дилеры и банки, маркет-мейкеры стремятся осуществлять валютные операции, которые создают наиболее благоприятное, с их точки зрения, соотношение покупок и продаж отдельных валют. При этом они соответственно меняют свои котировки, делая их более привлекательными для возможных клиентов, а при необходимости сами обращаются к другим банкам для проведения интересующих их операций, в том числе для окончательного регулирования собственной валютной позиции. [c.370]

Большое значение при создании и хеджировании валютных позиций в рамках процентного арбитража играют, как отмечалось, опционные сделки, позволяющие зафиксировать уже полученный доход на разнице в процентах, одновременно застраховавшись от его утраты при непредвиденном развитии валютных курсов. Разновидностью этой операции является валютно-про-центный арбитраж, основанный на использовании банком разниц процентных ставок по сделкам, осуществляемым на разные сроки. Например, если премия по сделке форвард на 6 месяцев в пересчете на проценты составляет 6% годовых, а по сделке на 3 месяца — 4%, арбитражист может продать валюту сроком на 6 месяцев с премией 6% годовых и купить ее на срок 3 месяца, уплатив премию в размере 4% годовых. [c.373]

Для страхования иногда используется модель VaR (Value-at-Risk) — установление лимита убытков по каждой страхуемой позиции и включение этих убытков в бюджет компании, банка. Ежемесячно определяется лимит убытков в зависимости от размеров валютной позиции нетто, динамики валютного курса, а также критические точки его колебаний в установленных лимитах. При благоприятной эволюции курса определенных валют ежемесячно создаются курсовые резервы и критические точки сдвигаются ближе к лимитам. Страхование валютной позиции [c.415]

Субъекты валютного рынка осуществляют следующие виды операций передача покупательной способности, хеджирование (страхование открытых валютных позиций), спекуляция (выгода от ожидания изменений валютных курсов или процентных ставок), арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке). [c.67]

economy-ru.info

Открытая короткая валютная позиция

Открытая короткая валютная позиция — финансовая сделка с валютой, при которой объем обязательств по реализованной валюте больше, чем текущий объем требований.

Короткая открытая валютная сделка (позиция) — общий (суммарный) объем превышения пассивов банка и его внебалансовых обязательств в зарубежной валюте над забалансовыми требованиями и активами этой же денежной единицы.

Короткая открытая позиция при сделках с валютой: сущность и место в классификации

Структура валютной позиции — взаимоотношение пассивов и активов банковского учреждения, а также его обязательств по каждой из зарубежных валют. Процесс формирования валютной позиции происходит по факту совершения сделок на валютном рынке.

К забалансовым требованиями и активам относится наличность, деньги на ностро счетах, инвестиции и кредиты, возвращенные в зарубежной валюте, заключенные гарантии, полученные в иностранной валюте займы, выданные в валюте гарантии, оформленные срочные контракты и так далее. Забалансовые обязательства и пассивы в зарубежной валюте — полученные займы, депозитные средства в валюте, деньги на корреспондентских лоро-счетах, оформленные срочные договора на сделки продажи валюты и так далее.

Валютная позиция в банке может принимать две формы:

1. Открытую. В данном случае объем активов и забалансовых требований, выраженных в зарубежных деньгах, имеет иной показатель, чем объем забалансовых обязательств и пассивов в такой же валюте.

2. Закрытую. Здесь объем забалансовых требований и активов в зарубежной валюте по своему показателю равен сумме забалансовых обязательств и пассивов в этой же валюте.

Текущие операции с валютой являются наиболее важными для банков. Они делятся на два вида:

1. Открытая длинная позиция по валюте — забалансовые требования и активы выше, чем забалансовые обязательства и пассивы по валюте.

2. Открытая короткая позиция — активы и забалансовые требования больше забалансовых пассивов и обязательств.

Банк получает право на совершение короткой открытой позиции с момента получения разрешения от ЦБ на проведение сделки с валютными ценностями, а также теряет свое право с момента отзыва лицензии ЦБ РФ или (и) приостановки действия разрешений на проведение сделок с ценностями.

Для снижения валютного риска в работе банков устанавливается общий норматив (лимит) риска для общей позиции, а также для позиций long и short.

Короткая открытая валютная позиция: виды валютных сделок и лимиты

В пределах существующих лимитов по короткой валютной позиции банк может совершать следующие сделки с валютой:

— покупку зарубежной валюты для покрытия долговых обязательств перед нерезидентами страны в счет действующих внешнеэкономических контрактов (договоров). Также покупка валюты производится для покрытия обязательств по поручительствам, предоставленным вексельным долговым бумагам и предоставленным гарантиям;

— покупку за свои деньги и по просьбе (поручению) клиентов денежных знаков других стран для покрытия обязательств по внешнеэкономическим соглашениям (договорам) и зарегистрированным в ЦБ займам, полученных резидентами от уполномоченных банков;

— покупку денежных знаков другой страны для покрытия обязательств в отношении клиентов по неторговым сделкам. Сюда относятся сделки по продаже наличности, валюты в банковской кассе, пунктах обмена зарубежных валют, не имеющих связи с выполнением обязательств. При этом сделки могут производиться лишь в границах суммы зарубежной валюты, приобретенной в кассе банка или обменном пункте;

— покупку (продажу) ТМЦ и основных резервов;

— привлечение средств в зарубежной валюте для восполнения уставного капитала и для проведения расчетных операций с нерезидентами и (или) резидентами по прочим видам капитальных сделок;

— по покрытию безнадежного долга в зарубежной валюте;

— по разнице двух ключевых параметров — начисленной (но не полученной) прибыли банка, а также начисленными (но не возмещенными) затратами банка;

— по проведению безналичных расчетных сделок уполномоченных банковских учреждений с международными системами. Основные операции в этом случае проводятся по платежным картам.

При совершении валютных операций одна из ключевых задач любого банка — ограничить текущие валютные риски. Так, при сделке с короткой открытой валютной позицией имеют место следующие нормы:

— суммарный объем открытых long позиций по сделкам с валютой и драгметаллами (некоторые категории) в течение суток не должен быть выше 20% от личных средств банковского учреждения;

— короткая открытая позиция в зарубежной валюте или драгметаллах, а также балансирующая сделка (позиция) в национальной валюте должна быть не более 10% от собственного капитала банковского учреждения.

Регулирование всех открытых коротких позиций банка при сделках с зарубежными денежными знаками допускается в ситуации, когда есть шанс на исполнение сделки, а также отсутствуют причины, не позволяющие реализовать операцию.

После занятия определенной позиции по сделке можно добиться получения прибыли или «влезть» в убыток при изменении курса валют. Это возможно в следующих случаях:

— валютная позиция long (длинная) дает прибыль при росте курса зарубежных денежных знаков. В случае снижения курсовой цены банк терпит убыток;

— валютная позиция short (короткая) дает доход при снижении курса зарубежной валюты. В случае повышения курса происходит обратная ситуация (банк терпит убытки).

Банковский бизнес построен таким образом, чтобы предоставлять комплекс услуг (в том числе и по валютным операциям) клиентам без включения риска с проведением этих самых сделок. Банк — посредник между рынком и клиентом, поэтому короткая валютная позиция должна открываться на том уровне, который обеспечит оптимальные потребности в проведении сделок. При этом от спекулятивных операций работники банка должны воздерживаться.

utmagazine.ru