Оценка вероятности события риска. Управление проектами для «чайников»

Оценка вероятности события риска

Пользуйтесь следующей информацией для оценки вероятности наступления события риска.

• Вероятность события риска — это математическая величина, принимающая значения от 0 до 1 и отражающая диапазон от полной невозможности до гарантии наступления события. (Часто вероятность выражают в процентах, умножив исходную величину на 100.)

• Сортировка по вероятности. Вероятные события риска сортируются по категориям согласно их вероятностям. Например, категории: «Высокая», «Средняя» и «Низкая» или «Постоянно», «Часто», «Редко», «Еще не было».

• Сортировка но порядку. Первым идет наиболее вероятный и дальше в порядке снижения вероятности.

• Сравнительная оценка вероятности. В случае, когда вы затрудняетесь определить абсолютную величину вероятности, вероятные события риска можно сортировать путем попарного сравнения.

При работе с объективными данными для оценки вероятностей рисков проекта примите во внимание:

• опыт предыдущих подобных проектов;

• соответствие нынешних условий тем, что были тогда;

• достаточно ли количество прецедентов, чтобы делать выводы;

• условия проекта. Только сходство условий позволяет полагаться на прежний опыт.

Если объективных данных недостаточно, узнайте мнение эксперта или людей, имеющих такой опыт.

Предположим, вы попросили десять человек с соответствующим опытом дать оценку определенным рискам проекта в категориях «высокий», «средний» и «низкий». Из них шесть выбрали «высокий» и по два — «средний» и «низкий». Теперь можно присвоить вес каждой категории — скажем, 3, 2 и 1 — согласно упомянутому порядку и найти среднеарифметическое значение: (6 х 3 + 2 х 2 + 2 х 1) / 10 = 2,4Получилось где-то посредине между «высоким» и «средним».

Точность и достоверность оценки вероятности можно повысить следующими мерами.• Дайте точные характеристики категории. Перечисленные выше можно уточнить, например: «от 66 % до 100 %», «от 33 % до 66 %» и «от 0 до 33 %» соответственно.

• Найдите как можно больше участников опроса.

• Опрашивайте только тех, на чей опыт и знания можно положиться. Убедитесь, что свой опыт они приобрели в аналогичных условиях.

• Свое мнение участники опроса должны высказывать только вам, а не обсуждать друг с другом. Вам нужен набор независимых оценок, а не консенсус.

• После сбора оценок рисков проекта попросите участников опроса обсудить вопрос между собой, возможно, прозвучат интересные мнения.

Различайте точность вычислений и точность результатов. Первая — это количество значащих цифр после запятой, а вторая — степень соответствия действительности. Можно написать, что вероятность такого-то риска равна 67,23 %. При этом методическая погрешность ее определения значительно больше дробной величины.Оперируйте разумно округленными числами и подавайте пример другим. Некоторым до сих пор кажется, что точность заключается в длинных числах.

Чем больше факторов риска, тем больше вероятность, что какое-либо нежелательное событие все-таки произойдет. Если с данным поставщиком вы еще не работали, то полной уверенности, что он все доставит в срок, нет. А если обещанное весьма разнородно и требуется время, чтобы собрать все это вместе, риск несвоевременной доставки также увеличивается. Поделитесь на страничке Следующая глава >marketing.wikireading.ru

Вероятность — риск — Большая Энциклопедия Нефти и Газа, статья, страница 1

Вероятность — риск

Cтраница 1

Вероятность рисков — это вероятность того, что в результате принятия решения произойдут потери, нежелательные для предпринимательской фирмы. Существует два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной исход был получен в аналогичных условиях. Субъективный метод базируется на высказывании предположения о получении определенного результата с учетом личного опыта предпринимателя. В данном случае в соответствии с прошлым опытом и интуицией предприниматель должен количественно оценить предположение о вероятности событий. [1]

Вероятность риска деятельности страховщика определяется следующим показателями. [2]

Чем больше реальная вероятность риска для реальной организации для ее выживания ( при условии, что данная ситуация не будет изменена), тем больше нужно перемещаться влево. [3]

Кривая вероятности риска представляет собой множество точек, которые устанавливаются для каждого значения величины возможной прибыли и соответствующей вероятности возникновения такой величины. Построение этой кривой является сложной задачей, поэтому следует ограничиваться упрощенными подходами, оценивая риск по наиболее важным параметрам. Кривая риска, являясь начальной стадией анализа рисковой ситуации, наглядно показывает предпринимателю эффективные зоны риска и дает количественную оценку рисковой прибыли, которую желает получить предприниматель. [5]Приемлемость риска — вероятность риска находится в пределах нормативного ( приемлемого) уровня ( стандарта) для данной сферы деятельности, который нельзя превысить без правовых нарушений. [6]

Остановимся подробнее на понятии вероятность рисков — вероятность того, что в результате принятия решения произойдут потери для предпринимательской фирмы, то есть вероятность нежелательного исхода. Существует два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и личном опыте предпринимателя. В данном случае в соответствии с прошлым опытом и интуицией предпринимателю необходимо сделать цифровое предположение о вероятности событий. [7]

Необходимо определить срок и вероятность риска вибрационной болезни в этих условиях. [9]

Необходимо определить срок и вероятность риска вибрационной болезни в этих условиях. [10]

Содержание риска и степень вероятности риска определяют содержание и границы страховой защиты. Риск существует на всем протяжении действия договора страхования. [11]Если вам известно, что вероятность риска дефолта фирмы при текущем уровне долга равна 10 %, а издержки банкротства составляют 25 % от стоимости безрычаговой фирмы ( без долга), оцените ценность фирмы, используя подход на основе скорректированной приведенной ценности. [12]

Как один из частных методов определения вероятности риска предложен метод, позволяющий оценить вероятность нарушения определенных функций безопасности АЭС вследствие пожара при моделировании различных возможных направлений развития пожара. Вероятность нарушения функций безопасности АЭС для каждой зоны может быть оценена путем анализа ситуаций пожара с учетом наиболее важных компонентов зоны. Ситуации моделируются как деревья событий, состоящие из стадий развития пожара, и соответствуют сгораемым компонентам или типам горючих материалов. [13]

Задача состоит в определении Р ( R) — вероятности риска и Р ( Н) — вероятности опасности. [14]

Страницы: 1 2 3 4

www.ngpedia.ru

1.Основные понятия управления рисками

Лекція 7. Управління ризиками в ІТ-проектах.

Література: [1], с.211-236; [2], с. 361-390, [3,4].

Риск проекта – это кумулятивный эффект вероятностей наступления неопределенных событий, способных оказать отрицательное или положительное влияние на цели проекта. Риски подразделяются на известные и неизвестные. Известные риски идентифицируются и подлежат управлению – создаются планы реагирования на риски и резервы на возможные потери. Неизвестные риски нельзя определить, и следовательно, невозможно спланировать действия по реагированию на такой риск.

Событие риска – потенциально возможное событие, которое может нанести ущерб или принести выгоды проекту.

Вероятность возникновения риска – вероятность того, что событие риска наступит. Все риски имеют вероятность больше нуля и меньше 100%. Риск с вероятностью 0 не может произойти и не считается риском. Риск с вероятностью 100% также не является риском, поскольку это достоверное событие, которое должно быть предусмотрено планом проекта.

Последствия риска, если он случится, выражаются через дни расписания, трудозатраты, деньги и определяют степень воздействия на цели проекта.

Величина риска – показатель, объединяющий вероятность возникновения риска и его последствия. Величина риска рассчитывается путем умножения вероятности возникновения риска на соответствующие последствия.

Резерв для непредвиденных обстоятельств (или резерв для покрытия неопределенности) – сумма денег или промежуток времени, которые необходимы сверх расчетных величин для снижения риска перерасхода, связанного с достижением целей проекта, до приемлемого для организации уровня; обычно включаются в базовый план стоимости или расписания проекта.

Управленческий резерв – сумма денег или промежуток времени, не включаемые в базовый план стоимости или расписания проекта и используемый руководством для предотвращения негативных последствий ситуаций, которые невозможно спрогнозировать.

Планирование реагирования на риски включает разработку плана управления рисками – документа, разрабатываемого в начале проекта и представляющего собой график работы с рисками в течение всего ЖЦ проекта. План содержит следующую информацию.

Методология – определяет и описывает подходы, инструменты и источники данных, используемые для работы с рисками.

Роли и обязанности – раздел содержит описание, кто какую работу выполняет в ходе управления рисками проекта.

Бюджетирование – определяет бюджет для управления рисками проекта.

Временные рамки – устанавливают частоту процессов управления рисками.

Инструменты – раздел определяет, какие методы количественного и качественного анализа рисков рекомендуется применять и в каких случаях.

Контроль – раздел, определяющий формат плана реагирования на риски.

Отчетность – определяет способы документирования результатов действий по управлению рисками и сохранение информации в базе знаний для накопления опыта и извлечения уроков.

Управление рисками – совокупность методов анализа и нейтрализации факторов рисков, объединенных в систему планирования, мониторинга и корректирующих воздействий. Примером методологии является дисциплина управления рисками MSF (Microsoft Solutions Framework). MSF описывает процесс непрерывного выявления и оценки рисков, их приоритизации и реализации стратегий по превентивному управлению рисками на протяжении всех фаз жизненного цикла проекта.

Методы управления проектными рисками для малых и средних проектов достаточно проработаны и позволяют эффективно снижать уровень рисков и трудозатраты по проекту (см. Таблица 1) Для ведения крупных проектов «стандартного» набора методов оказывается недостаточно.

Таблица 1

studfiles.net

Вероятность наступления неблагоприятного события

Риск-менеджмент(управление рисками; англ. Risk management) — процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Современная экономическая наука представляет риск как вероятное событие, в результате наступления которого могут произойти положительные, нейтральные или отрицательные последствия. Если риск предполагает наличие как положительных, так и отрицательных результатов, он относится к спекулятивным рискам. Если же вследствие реализации риска могут наступить либо отрицательные результаты, либо их может не быть вовсе, такой риск именуется чистым.

Цель риск-менеджмента в сфере экономики — повышение конкурентоспособности хозяйствующих субъектов с помощью защиты от реализации чистых рисков.

История теории риск-менеджмента

Теория риск-менеджмента основывается на трех базовых понятиях: полезности, регрессии и диверсификации.

В 1738 году швейцарский математик Даниил Бернулли дополнил теорию вероятностей методом полезности или привлекательности того или иного исхода событий. Идея Бернулли состояла в том, что в процессе принятия решения люди уделяют больше внимания размеру последствий разных исходов, нежели их вероятности.

В конце XIX века английский исследователь Ф. Гальтон предложил считать регрессию или возврат к среднему значению универсальной статистической закономерностью. Суть регрессии трактовалась им как возврат явлений к норме с течением времени. Впоследствии было доказано, что правило регрессии действует в самых разнообразных ситуациях, начиная с азартных игр и расчета вероятности возникновения несчастных случаев, и заканчивая прогнозированием колебаний экономических циклов.

В 1952 году аспирант Чикагского университета Гарри Марковиц в статье «Диверсификация вложений» («Portfolio Selection») математически обосновал стратегию диверсификации инвестиционного портфеля, в частности, он показал, как путем продуманного распределения вложений минимизировать отклонения доходности от ожидаемого показателя. В 1990 году Г. Марковицу присуждена Нобелевская премия за разработку теории и практики оптимизации портфеля фондовых активов.

Этапы риск-менеджмента

В риск-менеджменте принято выделять несколько ключевых этапов:

выявление риска и оценка вероятности его реализации и масштаба последствий;

выбор методов и инструментов управления выявленным риском;

разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

реализация риск-стратегии;

оценка достигнутых результатов и корректировка риск-стратегии.

Ключевым этапом риск-менеджмента считается этап выбора методов и инструментов управления риском.

Методы и инструментарий риск-менеджмента

Базовыми методами риск-менеджмента являются отказ от риска, снижение, передача и принятие.

Риск-инструментарий значительно шире. Он включает политические, организационные, правовые, экономические, социальные инструменты, причем риск-менеджмент как система допускает возможность одновременного применения нескольких методов и инструментов риск-управления.

Наиболее часто применяемым инструментом риск-менеджмента является страхование. Страхование предполагает передачу ответственности за возмещение предполагаемого ущерба сторонней организации (страховой компании). Примерами других инструментов могут быть:

отказ от чрезмерно рисковой деятельности (метод отказа),

профилактика или диверсификация (метод снижения),

аутсорсинг затратных рисковых функций (метод передачи),

формирование резервов или запасов (метод принятия).

Риск— возможная опасность какого-либо неблагоприятного исхода.

Риск— сочетание вероятности и последствий наступления неблагоприятного события;

Риск— характеристика ситуации, имеющей неопределённость исхода, при обязательном наличии неблагоприятных последствий.

Риск в узком смысле— количественная оценка опасностей, определяется как частота одного события при наступлении другого.

Риск всегда обозначает вероятностный характер исхода, при этом в основном под словом риск чаще всего понимают вероятность получения неблагоприятного результата (потерь), хотя его можно описать и как вероятность получить результат, отличный от ожидаемого. В этом смысле становится возможным говорить и о риске убытков, и о риске сверхприбыли.

Риск – это неопределенное событие или условие, которое в случае возникновения имеет позитивное или негативное воздействие на репутацию компании, приводит к приобретениям или потерям в денежном выражении.

В финансовых кругах риск— понятие, имеющее отношение к человеческим ожиданиям наступления событий. Здесь оно может обозначать потенциально нежелательное воздействие на актив или его характеристики, которое может явиться результатом некоторого прошлого, настоящего или будущего события. В обыденном использовании, риск часто используется синонимично с вероятностью потери или угрозы.

В профессиональных оценках риска, риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события. Однако там, где активы оцениваются рынком, вероятности и воздействия всех событий интегрально отражаются в рыночной цене, и риск поэтому наступает только от изменения этой цены; это — одно из следствий теории оценивания Блэка-Шоулса. С точки зрения RUP(RationalUnifiedProcess) риск — действующий/развивающийся фактор процесса, обладающий потенциалом негативного влияния на ход процесса.

Исторически теория рисков связана с теорией страхования и актуарными расчётами.

В настоящее время теория рисков рассматривается как часть кризисологии-науки о кризисах.

Виды рисков

Существует множество определений риска, рождённых в различных ситуационных контекстах и различными особенностями применений. С наиболее распространённой точки зрения, каждый риск (мера риска) в определенном смысле пропорционален как ожидаемым потерям, которые могут быть причинены рисковым событием, так и вероятности этого события. Различия в определениях риска зависят от контекста потерь, их оценки и измерения, когда же потери являются ясными и фиксированными, например, «человеческая жизнь», оценка риска фокусируется только на вероятности события (частоте события) и связанных с ним обстоятельств.

Можно выделить две давно сложившиеся точки зрения на риск — первая основана на научных и технических оценках: так называемый теоретический риск, вторая зависит от человеческого восприятия риска: так называемый эффективный риск. Эти две точки зрения непрерывно конфликтуют в социальных, гуманитарных и политических науках. В последние годы в связи с появлением нового направления теории вероятностей — эвентологии — возникло понятие эвентологического риска, которое можно рассматривать как первую серьёзную попытку объединить в одном понятии и теоретический, и эффективный риск.

Эвентологический риск

Эвентология непосредственно вводит человека и разум как эвентологическое распределение в научное и математическое исследование; тем самым предоставляя возможность не только развить эффективные эвентологические модели различных аспектов человеческого восприятия риска, но и дать такое общее математическое определение «эвентологического риска» (как эвентологического распределения некоторого множества прошлых, настоящих и будущих событий), которое, не вступая в противоречие с большинством существующих определений теоретического и эффективного риска, поглощает их в качестве многочисленных частных вариантов

studfiles.net

Анализ и оценка рисков, управление рисками

Безусловно, первоначальным (исходным) этапом является определение понятий и категорий, формирующих процессы анализа, оценки и в целом управления рисками.

Для выработки единых подходов необходимо обозначить основные исходные понятия, которыми мы в дальнейшем будем оперировать. Специальные термины и их определения, связанные с понятием риска, приводятся во многих международных стандартах и рекомендациях, которые упоминались ранее: в государственных стандартах ДСТУ 2293-99 «Термины и определения основных понятий», ДСТУ-П ОИБАБ 18001:2006, а также во многих внутренних стандартах предприятий Украины и России, которые внедрили системы управления рисками. К сожалению, в своих формулировках они несколько отличаются, поэтому в дальнейшем они приводятся в таком изложении, которое, по- нашему мнению, больше отвечает содержанию реализуемых процедур.

Согласно OHSAS 18001:2007 под оценкой рисков понимается процесс оценки рисков, возникающих из опасностей, с учётом адекватности существующих мер управления, и принятия решения о том, является ли риск допустимым или нет, или иначе — оценка риска — это выявление опасностей, существующих на рабочих местах и участках предприятия при производстве каких-либо работ, определение масштабов этих опасностей и их возможных последствий, что служит основанием для принятия в дальнейшем предупредительных мер и является необходимым условием результативного управления риском — как основным фактором, влияющим на уровень профессиональной безопасности и производственного травматизма.

Прежде всего определим само понятие риска.

Несмотря на единый принцип, исходящий из формулировки, реализация его как в теоретическом, так и в практическом плане осуществляется весьма различно и зависит это от объекта, особенностей и целей оценивания. Для сравнения приведем некоторые из формулировок.

Риск — комбинация вероятности происшествия опасного события, или подвергания такому событию и серьезности травмы или ухудшения здоровья в результате этого события или подвергания такому событию [OHSAS 18001:2007].

Риск — сочетание вероятности возникновения в процессе трудовой деятельности опасного события, тяжести травмы или другого ущерба для здоровья человека, вызванных этим событием [ГОСТ 12.0.230-2007].

Риск — вероятность нанесения вреда с учётом его тяжести [ГОСТ Р 51898-2002].

В методике определения рисков и их приемлемых уровней для декларирования безопасности объектов повышенной опасности, утвержденной приказом Минтруда от 04.12.2002 №637, риск трактуется как степень вероятности определенного отрицательного события, которое может состояться в определенное время или при определенных обстоятельствах на территории объекта повышенной опасности и/или за его пределами.

Международным сертифицирующим органом по спецификации OHSAS 18001:1999 — компания Det Norske Veritas (DNV) «Норвежская Истина» — риск определен как сочетание вероятности и последствий возникновения определенного опасного события или в формализованном виде:

риск = вероятность х последствия (Р=В х П), назовём это двухкомпонен-тной системой.

Для определения рисков странами Европейского Союза используется метод Файна и Кинни (США), где риск определен как вероятность получения травмы или заболевания в результате существующей опасности и их тяжести. В формализованном виде он представляется как:

Риск = воздействие х вероятность х эффект (последствия, тяжесть).

Или Р = Ст х Ч,

где Ст — степень тяжести несчастных случаев на производстве,

Ч — частота их возникновения (под частотой понимается вероятность).

На одном из Российских предприятий под вероятностью понимают среднее количество н/с, возникающих в течение года из-за подверженности анализируемой опасности, в расчёте на одного человека.

На некоторых отечественных предприятиях уровень риска — Р рассчитывается по трёхкомпонентной системе:

Р = Т х П х Вр.

где: Р — величина риска;

Т — возможная тяжесть и последствия события или важность потенциальной опасности;

П — подверженность опасности;

Вр — вероятность реализации опасности (события).

В соответствии с методологией ПМЕА определяется приоритетное число риска:

ПЧР: = (Б) х (О) х (О).

Здесь (Б) — критерий значимости опасности,

(О) — критерий возникновения опасности,

(О) — критерий обнаружения опасности.

Как мы видим, уже само понятие риска трактуется и исчисляется по-разному.

Применительно к сфере управления безопасностью и здоровьем работника (безопасностью и гигиеной труда) понятие «риск» объединяет риск профессионального заболевания и риск производственной травмы.

Поэтому можно говорить, что риск — это вероятность ущерба здоровью работника в виде профессионального заболевания и/или производственной травмы под воздействием вредных и/или опасных факторов производственной среды в процессе трудовой деятельности с учетом тяжести ущерба.

В этой связи, по мнению специалистов термин «профессиональный риск» целесообразно применять для оценки риска возникновения профессиональных заболеваний под воздействием неблагоприятных условий труда, используя гиниенические оценки условий труда и основные медико — биологические показатели здоровья работников.

Термин «производственный риск» целесообразно применять к оценке рисков производственных травм в видах экономической деятельности, на которых нет значительных превышений нормативов ПДК и ПДУ вредных химических, физических и биологических факторов, но имеются риски производственных травм, обусловленных рискованным поведением работников, несовершенством техники и технологии производств, неудовлеворительной организацией труда.

Аналогичное положение с понятиями и оценками отдельных категорий, формирующих процессы управления рисками. Поэтому для того, чтобы «разговаривать на одном языке» нужно единое понимание и трактовка всех понятий.

Содержательный смысл и приведенные формулы риска определяют состав и последовательность процедур осуществления его оценки и последующего управления:

- идентификация опасностей;

- определение вероятности возникновения опасного события (реализации опасности), -определение тяжести вреда опасного события, -определение уровня (степени) риска (количественная оценка), -определение мер и методов управления выявленными рисками,

- информирование о риске.

Ключевыми в этом процессе являются следующие понятия: идентификация, вероятность события, тяжесть события, оценка риска(ов), уровень (степень) риска, управление риском(ами) и др.

Прежде чем перейти непосредственно к процедурам, приведем их смысловые значения.

Инцидент (incident) — событие, в результате которого может возникнуть несчастный случай или, которое потенциально может привести к несчастному случаю. Или иначе — это небезопасное происшествие, связанное с работой или произошедшее в процессе работы, но не повлекшее за собой несчастного случая.

Идентификация опасности (hazard identification) — процесс установления наличия опасности и определение ее характеристик.

Идентификация риска — включает процесс обнаружения, составление перечня и описание элементов риска.

Опасность (hazard) — источник или ситуация, которая потенциально может привести к травме или ухудшению состояния здоровья человека, нанесению ущерба собственности, повреждений окружающей среды рабочего места или сочетания всего этого.

Оценка опасности (hazard assessment) — систематическое оценивание опасности.

Вероятность возникновения опасности — количественная оценка возможности возникновения опасностей исходя из математического по российскому ГОСТу Р 50779.10-2000 определения, вероятность возникновения происшествия (события) — это действительное число в интервале от 0 до 1, относящееся к случайному событию. Число может отражать относительную частоту в серии наблюдений или степень уверенности в том, что некоторое событие произойдёт. Для высокой степени уверенности вероятность близка к единице.

Вероятность обнаружения опасности — количественная оценка вероятности обнаружения опасности.

Комплексный риск опасности — комплексная оценка опасности с точки зрения её значимости, вероятности возникновения и обнаружения.

Оценка риска (risk assessment) — процесс анализа (исследования) рисков, вызванных воздействием опасностей на работе, для определения их влияния на безопасность и сохранения здоровья работников. Или иначе: общий процесс оценки величины риска и решения, допустим ли он. Или ещё — это процесс сравнения количественно оцененного риска с установленными критериями риска для определения его значимости и решения вопроса о его допустимости.

Количественная оценка риска — процесс присвоения значений вероятности и последствий риска.

Менеджмент риска — скоординированные действия по руководству и управлению организацией в отношении риска.

Недопустимый риск (inadmissible risk) — риск, которого современный уровень развития науки, техники и технологии позволяет избежать.

Допустимый риск (tolerable risk) — риск, уменьшенный до такого уровня, который считается приемлемым при существующих общественных ценностях и Организация может допустить, учитывая её легальные обязательства и ее собственную политику в области профессиональной безопасности и гигиены труда.

Остаточный риск — риск, остающийся после обработки риска.

Управление риском — действия, осуществляемые для выполнения решений в рамках менеджмента риска. Управление риском может включать в себя мониторинг, пере- оценивание и действия, направленные на обеспечение соответствия принятым решениям. Процесс управления риском по сути включает идентификацию, оценку, анализ риска, принятие соответствующих корректирующих мер и действий, направленных на его предотвращение или снижение до приемлемого уровня.

ohrana-bgd.ru

Значения уровня вероятности риска

| Уровень риска | Величина доверительного интервала | Вероятность неблагоприятного исхода |

| Высокий | > 2,35 | < 0,01 |

| Средний | 1,28. . . 2,35 | 0,01. . . 0,1 |

| Низкий | < 1,28 | > 0,1 |

1) пренебреженный риск имеет настолько малый уровень, что он находится в пределах допустимых отклонений природного (фонового) уровня;

2) приемлемымсчитается такой уровень риска, который общество может принять (позволить), учитывая технико-экономические и социально-политические возможности на данном этапе своего развития;

3) предельно допустимый риск — это максимальный риск, который не должен превышаться, несмотря на ожидаемый результат;

4) чрезмерный риск характеризуется исключительно высоким уровнем, который в подавляющем большинстве случаев приводит к негативным последствиям.

На практике достичь нулевого уровня риска, т.е. абсолютной безопасности невозможно

12. Статистические методы идентификации риска

13. Эконометрические методы идентификации риска.

Фото (лекция)

14. Нормативные методы идентификации риска.

15. Экспертные методы идентификации риска.

Экспертное оценивание — процедура получения оценки проблемы на основе мнения специалистов с целью последующего принятия решения.

Существует две группы экспертных оценок: Индивидуальные оценки основаны на использовании мнения отдельных экспертов, независимых друг от друга. Коллективные оценки основаны на использовании коллективного мнения экспертов.

1) Мозговой штурм

1)Постановка проблемы — проблема должна быть четко сформулирована.

2) Генерация идей. Правила для этого этапа:

— Главное — количество идей. Не делайте никаких ограничений.

— Полный запрет на критику и любую (в том числе положительную) оценку высказываемых идей, так как оценка отвлекает от основной задачи и сбивает творческий настрой.

— Необычные и даже абсурдные идеи приветствуются.

3) Группировка, отбор и оценка идей.

Для проведения мозговой атаки обычно создают две группы:

— участники, предлагающие новые варианты решения задачи;

— члены комиссии, обрабатывающие предложенные решения.

2) Метод Дельфи

Субъекты: — группы независимых исследователей, каждый из которых отвечает индивидуально в письменной форме; — организационная группа — сводит мнения экспертов воедино.

Этапы:

1)подбор группы экспертов (до 20)

2) рассылается вопрос и предлагается его разбить на подвопросы. Появляется общий опросник.

3) этот опросник рассылается экспертам. Их спрашивают — можно ли добавить ещё что-то; достаточно ли информации; есть ли дополнительная информация по вопросу? На основе этого составляется следующий опросник.

4) улучшенный опросник рассылается экспертам. Выявляется 3 наиб. популярные точки зрения и из них на стадии заключительного голосования выбирают одну.

16. Деревья решений как аналитический метод идентификации рисков.

Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Дерево решений — это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов — кругами ○, возможные решения — пунктирными линиями ———, возможные исходы — сплошными линиями ——.

Для каждой альтернативы мы считаем ожидаемую стоимостную оценку (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов.

17. Методы, применяемые для оценки ущербов. Прямой и косвенный ущерб.

В российской практике страхования различается прямой ущерб (подлежащий возмещению) и скрытый ущерб (косвенный).

Прямой ущерб – убыток, непосредственно обусловленный проявлением события. Примером является потеря материальных ценностей при землетрясении, снижение стоимости акций из-за кризиса, потери капитала из-за дефолта заёмщика и т.п.

Косвенный ущерб – убыток, вызванный неблагоприятными изменениями во внешней и внутренней среде, рыночной конъюнктуре, структуре хозяйственных связей, инфраструктуре и других условий жизнедеятельности объекта. В его состав также включают упущенную выгоду, убытки вследствие невыполнения обязательств, потери имиджа. Иногда к косвенным ущербам относят затраты на ликвидацию последствий проявления события, связанные с ликвидацией последствий событий.

В целом все методы оценки ущербов могут быть разделены на три группы: методы счёта, методы косвен ной оценки и комбинированные (комплексные) методы.

Методы прямого счёта, как правило, отражают все элементы в цепи причинно-следственных связей. Они предполагают оценку эффектов и калькуляцию различных составляющих статей потерь объекта в стоимостной форме. В упрощённом варианте это может быть сделано методом аналогий и рыночного метода. Метод аналогий основан на сопоставлении показателей состояния объекта, подвергшегося воздействию, с состоянием аналогичных объектов, функционирующих в нормальных условиях.

Методы косвенной оценки ущерба базируются на некоторых предположениях относительно закономерностей формирования ущерба, которые могут быть выявлены на основе имеющейся статистики. К таким методам относят некоторые модификации метода аналогий, аналитические, нормативные методы и др. Аналитический метод предполагает построение аналитической зависимости либо непосредственно размера ущерба объекта от ряда факторов, либо состояния объекта в зависимости от уровня этих же факторов.

Комбинированные методы применяется в тех случаях, когда число факторов, влияющих на состояние объекта, достаточно велико, и вследствие этого достаточно сложно точно оценить степень влияния каждого из них. Представляют собой различные комбинации, объединения методов, рассмотренных выше, которые дополняют друг друга в решении отдельных задач оценки ущерба.

18. Подходы к оценке риска. Меры риска (не менее 4).

Первый подход: риск оценивается как сумма произведений возможных на их вероятности.

Второй подход: риск оценивается как сумма рисков от принятия решения и рисков внешней среды (независимых от наших решений).

Третий подход: риск определяется как произведение вероятности наступления отрицательного события на степень отрицательных последствий.

Всем этим подходам в той или иной степени присущи следующие недостатки:

— не показана четко взаимосвязь и различия между понятиями «риск» и «неопределённость»;

— не отмечена индивидуальность риска, субъективность его проявления;

— спектр критериев оценки риска ограничен, как правило, одним показателем.

Меры риска:

1) Риск в относительном выражении

Если W 30% => целесообразно рисковать

30% W 55% => необходимо иметь дополнительную информацию

W>70% => не стоит рисковать

2) Метрика Var

VaR(1-α)=X — с вероятностью 1-α наши убытки не превысят величину X

Обычно предполагают, что случайная величина имеет нормальное распределение, либо ее правая часть имеет нормальное распределение.

Параметрический VaR рассчитывается по формуле:

E(x) – математическое ожидание

– квантиль стандартного нормального распределения

3) Стресс-тестирование

– квантиль стандартного нормального распределения

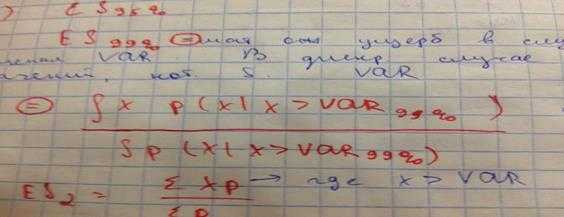

Expector short fall = мат. ож. ущерба в случае его превышения значения VAR. В диск. случае среднее значение всех Xi больших VAR = ∑XiPi/∑Pi

4) CAMP (Capital Assets Price Model) – ценовая модель капитальных активов

D – ожидаемая доходность

– безрисковый альтернативный доход

– доходность рынка в целом

β — специальный коэффициент

5) Риск определения планируемых показателей (Z)

– коэффициент риска равен отношению ожидаемых величин, отрицательных и неотрицательных отклонений показателей от запланированных уровней, взятых со знаком минус.

Если имеется множество из N, x n раз, то формула приобретет следующий вид:

Нормированный коэффициент:

6) RAROC – это скорректированная на риск рентабельность капитала

E (earnings) – чистая прибыль (с учетом хеджирования, если оно было)

ECL (expected credit loss) – ожидаемые потери вследствие экономического риска

RC (risk capital) – капитал, резервируемый против совокупного риска (выраженного волатильностью денежных потоков по банку, по портфелю и т.д.)

Хорошо, если эта величина не превышает 20%.

V – сумма сделки (размер позиции)

2,33 – квантиль для 99%

– волатильность фактора риска за неделю

Tax – ставка налога на прирост капитала

В целом вся совокупность методов оценки экономического ущерба у объекта от неблагоприятного события может быть разделена на 3 основные группы: 1) методы прямого счета, 2) методы косвенной оценки, 3) комбинированные (комплексные) методы.

1. Методы прямого счета – отражают все элементы в цепи причинно-следственных связей, формирующей у объектов экономический ущерб. Они, как правило, предполагают оценку эффектов, возникающих между всеми звеньями этой цепи и калькуляцию различных составляющих статей потерь объекта, выраженных в стоимостной форме. В упрощенном варианте это может быть сделано с использованием метода аналогий и рыночного метода.

Метод аналогий основан на сопоставлении показателей состояния объекта, подвергшегося воздействию, с состояниями аналогичных объектов, функционирующих в нормальных условиях (объектами-аналогами). Выбор аналога осуществляется таким образом, чтобы его характеристики были близки к соответствующим характеристикам рассматриваемого объекта в его обычных условиях (тип предприятия, его мощность, состав и состояние фондов, количество занятых). В этом случае разница в показателях состояния двух объектов отражает величину нанесенного экономического ущерба. Для этого необходимо выразить выявленные последствия воздействия в стоимостной форме.

Стоимостные оценки могут быть получены на основе сопоставления рыночных стоимостей различных его составляющих до воздействия и после него.

Основными достоинствами методов прямого счета являются их обоснованность и объективность (учитывают причины и факторы появления ущерба), что предопределяет и высокую точность полученных на их основе оценок ущерба. Однако эти методы достаточно трудоемки и требуют больших объемов исходной информации, поэтому их применение не всегда возможно.

2. Методы косвенной оценки ущерба базируются на некоторых предположениях относительно закономерностей формирования ущерба, которые, в свою очередь, могут быть выявлены на основе имеющейся статистики по совокупности неблагоприятных событий и причиненных ими аналогичным объектам ущербам. К таким методам можно отнести некоторые модификации метода аналогий, аналитические, нормативные методы и другие.

Аналитический методпредполагает построение аналитической зависимости либо непосредственно размера ущерба объекта от ряда факторов, характеризующих вид и силу воздействия, условия деятельности, степень защищенности объекта и т.п., либо состояния объекта в зависимости от уровня этих же факторов.

Нормативные методы базируются на использовании ряда нормативных показателей, переводящих вид и силу воздействия в экономический ущерб объекта с учетом его состояний.

Нормативный подход используется, например, в экономике природопользования для расчета показателя удельного экономического ущерба на единичный размер экологического воздействия. Нормативный подход также используется при оценке потерь в случае дефолта в исследованиях кредитных рисков. К таким потерям относят безвозвратные потери, предполагая, что финансовые обязательства заемщика могут быть частично возмещены кредитору, например, путем реализации залога, исполнения гарантий, продажи собственности, имущества заемщика.

3. Комбинированные методы представляют собой различные комбинации, объединения методов, рассмотренных выше, которые дополняют друг друга в решении отдельных задач оценки ущерба.

19. Когерентные и некогерентные меры риска.

Условиям деятельности в сфере финансов в наибольшей степени соответствуют меры риска, удовлетворяющие свойствам когерентности (coherent measures). К этим свойствам относятся:

· Субаддитивность: для случайных величин x и y риск их суммы не превышает суммы их рисков: R(x + y) ≤ R(x) + R(y)

· Положительная однородность: для любого коэффициента λ≥0 и случайного убытка x: R(λ x) = λ R(x)

· Инвариантность к сдвигам: для любого случайного убытка x и любого числа α: R(x + α) = R(x) + α

· Монотонности относительно первого стохастического доминирования: для любых двух несовпадающих распределений убытков F(x) и G(x), таких, что для любого x: F(x) ≤ G(x) мера риска на F(x) является более предпочтительной по сравнению с аналогичной мерой G(x) (значение риска на F(x) не превосходит значение риска на распределении G(x)): RF(x) ≤ RG(x)

Свойства субаддитивности и положительной однородности отражают возможность снижения уровня риска за счет распределения ресурсов (диверсификации) путем компенсации рисков одних видов деятельности рисками других при совместном их рассмотрении. Кроме того, свойство положительной однородности определяет инвариантность меры по отношению к масштабу убытков. Например, уровень рисков не зависит от валюты, в которой оценивают ущербы.

Свойство инвариантности означает, что добавление (вычитание) к случайной величине убытков x постоянной величины соответственно увеличивает (уменьшает) риск.

Свойство монотонности означает, что смещение области существования убытков вправо объективно увеличивает риски.

Наличие свойства когерентности зависит от законов распределения ущербов.

Когерентные меры риска:

· VaR (в случае нормального закона распределения)

· Среднеквадратическое отклонение (в случае нормального закона распределения)

· Математическое ожидание убытка (однако обладает свойством аддитивности вместо субаддитивности: M[x + y] = M(x) + M(y), что противоречит принципам диверсификации)

· Условное математическое ожидание потерь, превышающих VaR, которая оценивает средний уровень ожидаемых потерь за пределами VaR (expected shortfall):

Expector short fall = мат. ож. ущерба в случае его превышения значения VAR. В диск. случае среднее значение всех Xi больших VAR = ∑XiPi/∑Pi

Эта мера дает представление о величине возможных потерь за пределами VaR. На практике используется в качестве дополнения к показателю VaR.

20. Показатель Value at risk (VaR). Параметрический метод оценки. Расчет VaR для портфеля рисков.

VaR (value at risk) – это выраженная в данных денежных единицах (базовой валюте) оценка величины, которую не привысят ожидаемые в течение данного периода времени потери с заданной вероятностью α.

Для расчета показателя рисковой стоимости используются различные экономико-математические методы: аналитический, метод исторического моделирования и метод статистических испытаний Монте-Карло. Первый из них является параметрическим и позволяет получать оценки в замкнутом виде, а два других представляют собой математический эксперимент.

Параметрический метод расчета (предполагаем нормальный закон распределения ущерба x, либо левая часть близка к нормальному):

VaRα=

— математическое ожидание

– среднеквадратическое отклонение

– квантиль стандартного нормального распределения N(0;1) уровня 1-α

Временной горизонт(holding period) для расчета VaR часто выбирается исходя из срока удержания данного инструмента в портфеле или его ликвидности, т. е. исходя из минимального реального срока, на протяжении которого можно реализовать на рынке данный инструмент (закрыть позиции) без существенного ущерба, поскольку именно в пределах этого срока трейдеры не в состоянии что-либо сделать для снижения потерь. Например, «недельный VaR», «месячный VaR» — это оценки возможных потерь за неделю и месяц соответственно.

Оценка VaR-актива на T дней вперед (с горизонтом T дней) определяется с учетом допущения о том, что дисперсия доходности растет пропорционально длительности горизонта. Для доверительного интервала (1-α) и временного горизонта T дней:

Расчет VaR для портфеля:

– в стоимостном выражении

21. Метод имитационного моделирования Монте-Карло.

Основанных на получении большого числа реализаций стохастического (случайного) процесса, который формируется таким образом, чтобы его вероятностные характеристики совпадали с аналогичными величинами решаемой задачи.

Применяется, когда построение аналитической модели явления трудно или вовсе неосуществимо (напр., при решении сложных задач теории массового обслуживания и ряда других задач исследования операций, связанных с изучением случайных процессов).

Применение М. М.-К. можно проиллюстрировать примером из области теории очередей. Предположим, надо определить, как часто и как долго придется ждать покупателям в очереди в магазине при заданной его пропускной способности (допустим, для того, чтобы принять решение, следует ли расширять магазин). Подход покупателей носит случайный характер, распределение времени подхода (так можно назвать промежуток времени между каждыми двумя приходами покупателей) может быть установлено из имеющейся информации. Время обслуживания покупателей тоже носит случайный характер, и его распределение тоже может быть выявлено. Таким образом, имеются два стохастических или случайных процесса, взаимодействие которых и создает очередь.

Теперь, если наугад перебирать все возможности (напр., число покупателей, приходящих за час), сохраняя те же характеристики распределения, можно искусственно воссоздать картину этого процесса. Повторяя такую картину многократно, каждый раз меняя условия (число приходящих покупателей), можно изучать получаемые статистические данные так, как если бы они были получены при наблюдении над реальным потоком покупателей.

Точно так же можно воссоздать искусственную картину работы самого магазина: здесь распределение времени подхода покупателей будет взаимодействовать с распределением времени обслуживания отдельного покупателя. Получаются опять два стохастических процесса. Их взаимодействие даст “очередь” с примерно такими же характеристиками (напр., средней длиной очереди или средним временем ожидания), какими обладает реальная очередь.

22. Статистические методы оценки рисков.

Статистический метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли, с целью определения вероятности события и установления величины риска.

Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке товаров и услуг в течение одного года может составить 3/5, а обратная вероятность — 2/5.

Величина, или степень, риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику, и по ее значению достаточно трудно принять решение в пользу какого-либо варианта вложения капитала. С этой целью измеряется Колеблемость, или размах, полученного результата. Колеблемость — это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

Дисперсия (σ2) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле

где х — ожидаемое значение для каждого случая наблюдения;

— среднее ожидаемое значение;

f- частота случаев или число наблюдений.

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак. Для анализа степени отклонения часто используется коэффициент вариации.

Коэффициент вариации (V)выражается как отношение среднего квадратического отклонения к среднему ожидаемому значению. Он показывает степень отклонения полученных значений и вычисляется по формуле

где σ — среднее квадратическое отклонение;

— среднее ожидаемое значение.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Причем чем выше коэффициент вариации, тем сильнее колеблемость признака.

23. Эконометрические методы оценки рисков.

Моделирование процесса с помощью корреляционно-регрессионного анализа (построение классич. регрессионных моделей — МНК):

а) Трендо-сезонно-циклическая модель

б) Модели авторегрессии и скользящей средней

в) Метод интерполяции — в вычислительной математике способ нахождения промежуточных значений величины по имеющемуся дискретному набору известных значений.

Метод экстраполяции — особый тип аппроксимации, при котором функция аппроксимируется вне заданного интервала, а не между заданными значениями.

г) Модели с условной гетероскедастичностью (когда дисперсия остатков зависит от квадрата остатков и от дисперсии остатков предыд. мом. времени)(ARCH; GARCH). (фото)

infopedia.su

2 формулы для определения самых опасных рисков проекта – от Максима Якубовича

О том, как определить самые серьезные риски, которые возникают во время выполнения проектов, рассказывает наш эксперт Максим Якубович.

Изображение с сайта reacpa.com

Изображение с сайта reacpa.comРиски проекта связаны с неопределенностью, имеющейся в проекте, а суть управления рисками сводится к снижению этой неопределенности. Первым шагом на этом пути является идентификация рисков, о чем я писал в предыдущей статье.

А теперь представьте, что команда проекта идентифицировала сотню рисков. Понятно, они имеют разные последствия и разную вероятность возникновения. Теперь нужно сопоставить риски между собой по важности и выбрать наиболее адекватную стратегию работы с каждым из них.

Например, риски с высоким рейтингом нужно постараться убрать из проекта, если, конечно, это экономически целесообразно (потому как стоимость уклонения от риска может оказаться дороже, чем последствия от его материализации). А для риска с низким рейтингом можно использовать стратегию принятия, т.к. уклоняться от него нецелесообразно.

Формула важности риска

Давайте сравним важность двух рисков для проекта «Внедрение CRM и автоматизация процессов управления отношениями с клиентами»:

1. Выбор программного продукта без понимания полного списка требований к нему приведет к большому количеству доработок продукта под процессы компании (а это означает «расползание» рамок проекта и рост объемов работ).

2. Изменение требований к программному продукту по ходу внедрения также приведет к «расползанию» рамок проекта и росту объемов работ.

Как видим, описанные риски имеют разные условия возникновения, но одинаковые последствия.

В теории управления проектами используется две характеристики рисков, с помощью которых можно оценить их важность: вероятность возникновения риска и его влияние на проект.

Зная эти параметры, можно высчитать важность риска по формуле:

Важность риска = Вероятность х Влияние.

Как просчитать вероятность возникновения риска

На мой взгляд, есть два наиболее распространенных подхода – экспертный метод и использование статистики. Попробуем использовать для расчета вероятности обоих рисков статистический подход.

Чтобы определить вероятность возникновения риска, связанного с выбором программного продукта без понимания полных требований к нему, я использую результаты «Четвертого глобального исследования управления портфелями и программами проектов» от PricewaterhouseCoopers за 2014 год.

В исследовании говорится, что лишь 72% из респондентов были согласны, что в их проекте использовался структурированный подход для определения бизнес-требований. Для меня это означает, что есть как минимум 28%-ная вероятность, что в нашем проекте заказчик не согласится тратить деньги на использование структурированного подхода к сбору бизнес-требований.

Для оцифровки вероятности составим таблицу, в которой будем использовать числовую оценку от 1 до 3.

Итак, для описанного выше риска сбора неполных требований к программному продукту вероятность в 28% лежит на интервале от 1% до 33%. Ей присваивается числовая оценка 1.

Для риска, связанного с изменением требований к программному продукту по ходу проекта используем тот же опрос PricewaterhouseCoopers. В нем есть информация, что лишь в 43% проектов (или программ проектов) используются зрелые инструменты управления изменениями.

Я уверен, что в проектах, выполняемых на просторах СНГ, ситуация c управлением изменениями не лучше, чем получилась в результате исследования более чем 3 000 респондентов по всему миру. Поэтому считаю разумным ее принять. Она попадает в интервал от 34% до 67% с присвоением числовой оценки 2.

Формула влияния рисков на проект

Теперь мы должны ответить на вопрос: если риск из потенциального станет реальным и превратится в проблему, насколько сильно эта проблема повлияет на ход проекта?

В литературе по управлению проектами часто предлагают рассмотреть степень влияния риска на 4 аспекта: цели, срок, бюджет и качество. Для их описания можно использовать вот такую матрицу влияния.

Для расчета общего влияния риска на проект будем использовать формулу:

Влияние = (Влияние на срок + Влияние на бюджет + Влияние на содержание + Влияние на качество) / 4

Используя описанную выше матрицу, рассчитаем по этой формуле влияние на проект такого риска, как сбор неполных требований к программному продукту. Его последствия нам известны, это увеличение объемов работ.

Определим, на какую величину они могут возрасти:

- Мой личный опыт показывает, что в аналогичных проектах неполные требования привели к увеличению объемов работ более чем на 10% от запланированного. Это означает, что оценка влияния на содержание проекта будет 3 балла.

- Если проект продолжается около 1 года, а содержание изменится более чем на 10%, то (если не увеличится объем ресурсов) можно спрогнозировать увеличение сроков примерно на тот же процент, что и содержание проекта. Поэтому для календарного графика поставим оценку в 2 балла (сроки для проекта длительностью в 1 год при увеличении содержания на 10% вырастут примерно на 1 месяц, а при большем объеме изменений – свыше 1 месяца).

- В связи с ростом объемов работ более чем на 10% бюджет проекта, очень вероятно, также изменится более чем на 10%. Присваиваем такому аспекту, как перерасход средств оценку в 3 балла

- На качество продуктов проекта рост объемов работ не должен повлиять. Аспекту качество проекта присваивается оценка в 0 баллов

В итоге, получилась таблица.

Рассчитаем влияние риска на проект по формуле:

Влияние = (3+2+3+0) / 4 = 2.

Так как последствие для второго риска (изменение требований к программному продукту по ходу проекта внедрения) такое же, как и для первого, то его влияние на проект будет оцениваться, исходя из тех же размышлений. В итоге, мы также получим оценку в 2 балла.

Сопоставление рисков

После расчетов вероятности и влияния используем формулу расчета важности риска, приведенную вначале (Важность риска = Вероятность х Влияние).

Вносим полученные результаты в таблицу.

В нашем примере получилось, что риск, связанный с изменением требований по ходу проекта, является более важным по сравнению с риском того, что требования, собранные к началу проекта, будут неполными.

Если такой же алгоритм использовать для определения важности всех рисков проекта, мы получим рейтинг важности рисков.

Безусловно, вы будете правы, если скажете, что оценки очень субъективны и зависят от уровня экспертов. Если по вероятности материализации рисков мы еще можем найти статистику по некоторым событиям, то для определения влияния используется только экспертный метод. Но даже такая оценка, не лишенная субъективизма, представляется мне лучшей, чем ее отсутствие.

Итак, риски мы проранжировали. А что делать с ними дальше, я расскажу в следующей статье.

Максим Якубович

Эксперт по управлению проектами, консультант и бизнес-тренер консалтинговой группы «Здесь и сейчас».

Опыт работы в сфере управления проектами – более 10 лет.

20 выполненных проектов в роли руководителя проекта и руководителя программы проектов.

Опыт преподавания – 8 лет. Около 2000 студентов, прошедших обучение на его семинарах.

Преподаватель модуля «Управление проектами» Русской школы управления.

Приглашенный преподаватель курса «Управление проектами» в Британской Высшей школе дизайна.

Ведущий блога по управлению проектами.

probusiness.io