Виды издержек производства. Постоянные и переменные издержки

Издержки на производстве — это затраты на осуществление производственной деятельности е. По сути, затраты бывают двух видов — единовременные и текущие. Оценивать издержки можно с точки зрения бухгалтерии и экономики, оба подхода информативны, но применяются в разных случаях.

Виды и классификация издержек

Издержками называют денежное выражение затрат, необходимых для осуществления производственной деятельности предприятия. По своей сущности затраты разделяются на два основных вида – единовременные и текущие.

Единовременные затраты связаны с приобретением объектов или их строительством, реконструкцией, а так же с приобретением оборудования, нематериальных активов и т. д. Текущие затраты происходят в связи с закупкой, транспортировкой, хранением и реализацией товаров, содержанием персонала и т. д.

Текущие затраты по коммерческой деятельности, обеспечивающие обращение товаров, называют издержками обращения. Другими словами, это затраты предприятий промышленности или торговли на различного рода ресурсы при доведении товаров до потребителя. Издержки обращения могут включать затраты, различные по экономическому содержанию: материальные ресурсы, заработную плату персонала, социальные отчисления, прочие затраты (налоги, сборы, платежи, оплата различных услуг и т. д.).

Существуют два подхода к оцениванию издержек: бухгалтерский и экономический. Бухгалтерский подход подразумевает учет фактических денежных затрат на производство, включаемых в отчеты предприятий. Другими словами, бухгалтерские издержки – это только явные издержки, то есть издержки на приобретаемые производственные ресурсы (сырье, топливо, энергия, трудовые ресурсы и т. д.) в виде платежей поставщикам, не являющимся владельцами данной фирмы. Бухгалтерские издержки представляют ценную информацию, однако для принятия решений руководству предприятия необходим другой подход к оценке издержек – экономический.

Суть экономического подхода заключается в рассмотрении издержек «альтернативных возможностей». Предполагается, что у предприятия имеется несколько вариантов осуществления хозяйственных операций. С такой позиции под экономическими издержками понимают издержки и потери дохода, возникающие вследствие выбора одного из способов ведения хозяйственных операций и отказа от возможного альтернативного способа.

Предприятие, выбрав один из возможных вариантов, не только будет нести издержки, связанные с данным вариантом, но и утратит определенные возможности, связанные с другим, альтернативным вариантом, так как отказалось от него.

Отличие экономических издержек от бухгалтерских заключается в учете неявных издержек – стоимости ресурсов, являющихся собственностью предприятия. Примеры неявных издержек: стоимость труда предпринимателя-собственника (как если бы он работал по найму), процент на вложенные им средства (то есть прибыль, которую он получил бы от их вложения не в данное предприятие, а в какое-либо другое выгодное дело), и т. п.

Иногда к неявным издержкам относят «нормальную прибыль», необходимую для того, чтобы предприятие могло удержаться на рынке по данному направлению деятельности.

Бухгалтерские и экономические издержки могут быть равны, а могут и не совпадать. Зависимость между бухгалтерскими и экономическими издержками выражается с помощью формул:

- бухгалтерские издержки = явные издержки;

- экономические издержки = бухгалтерские издержки + неявные издержки;

- экономические издержки = явные издержки + неявные издержки.

Для российской экономики характерен бухгалтерский подход к оценке издержек, поэтому термины «издержки» и «затраты» практически можно считать синонимами. Для возможности управления издержками, их учета, а так же понимания их сущности разработана система классификации издержек и затрат. Она заключается в группировке издержек (затрат) по определенным признакам.

- По роли в системе управления различают:

- производственные издержки – расходы предприятия, необходимые для создания товара;

- непроизводственные или общефирменные издержки;

- По экономической роли в производственном процессе затраты подразделяются:

- основные затраты – непосредственно связаны с процессом производства, эксплуатацией и содержанием орудий труда;

- накладные – затраты на управление и обслуживание производственного процесса, реализацию готовой продукции.

- По способу отнесения на себестоимость отличают:

- прямые издержки – связаны с производством только конкретного вида продукции и относимые непосредственно на ее себестоимость;

- косвенные (непрямые) издержки – не могут быть отнесены к какому-либо виду выпускаемой продукции и не входят в себестоимость.

- Виды издержек в соответствии с динамикой функциональных изменений (объемом производства, товарооборотом):

- переменные издержки – издержки, суммарная величина которых на данный период времени зависит от объема производства продукции и ее реализации. Примеры постоянных издержек: стоимость сырья, материалов, топлива, энергии, транспортных услуг;

- постоянные издержки – такие, сумма которых на данный период времени постоянна, не зависит от объемов производства и реализации продукции. Постоянные издержки имеют место, даже когда предприятие останавливает производство. К такому виду издержек относят амортизационные отчисления, арендную плату, зарплату персонала и т. д.

В расчете на единицу продукции уровень переменных издержек остается примерно одинаковым, так как на производство единицы продукции требуется примерно одинаковое количество сырья и других ресурсов. Уровень постоянных издержек на единицу продукции снижается с ростом объема производства данной продукции и, наоборот, увеличивается при снижении объема.

- В зависимости от степени усреднения:

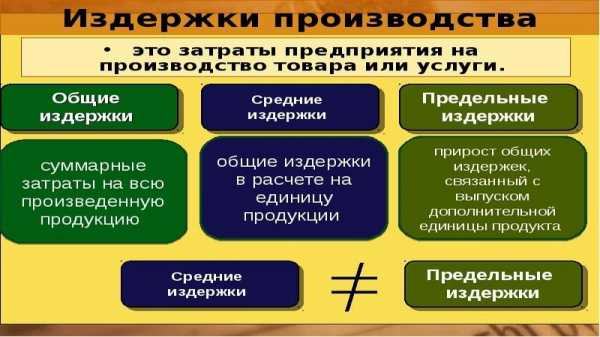

- валовые (общие) затраты;

- средние (на единицу произведенной продукции) затраты.

Сумму переменных и постоянных издержек называют валовыми издержками предприятия. Отношение валовых издержек к объему выпускаемой продукции называется средними издержками. Чтобы оградить себя от чрезмерного увеличения издержек производства, предприятию необходимо анализировать динамику средних издержек. Это позволит четко определить возможные допустимые объемы производства продукции.

Издержки, связанные с выпуском дополнительной единицы продукции называются предельными издержками. Данный вид издержек показывает, какие изменения произойдут в величине издержек при увеличении (уменьшении) объема производства на одну единицу продукции.

Сравнение предельных и средних издержек позволяет определить оптимальный объем производства. При дальнейшем увеличении объема производства прибыль предприятия уменьшается, что может грозить в дальнейшем финансовым крахом предприятия.

- Классификация по возможности планирования:

- планируемые, или нормируемые затраты;

- непланируемые затраты.

- По области расходования ресурсов:

- полезные, или производительные затраты;

- непроизводительные затраты (излишние, бесполезные).

- По составу затрат:

- одноэлементные;

- комплексные.

- В зависимости от времени:

- фактические;

- плановые.

Существуют так же классификации затрат (издержек) по месту возникновения, а так же отдельные статьи затрат. В основе современной классификации издержек лежит взаимосвязь между объемом деятельности предприятия (объемом производства, объемом продаж, товарооборота) и издержками.

Распределение издержек в зависимости от объемов деятельности на практике позволяет:

- производить анализ безубыточности предприятия и ассортимента продукции;

- проводить анализ изменения рентабельности при изменении условий производства;

- оценивать степень предпринимательского риска;

- оптимизировать объем производства, прибыли и издержек в зависимости от спроса.

© Сергей, BBF.RU

bbf.ru

Переменные и постоянные издержки: виды, примеры

Любая производственная деятельность требует финансовых затрат на материальные и трудовые ресурсы. Соотношение расходов на обеспечение хозяйственной деятельности с полученной прибылью определяет рентабельность субъекта предпринимательства. В экономике предприятия эти факторы занимают центральную позицию, поскольку от них зависит уровень конкурентоспособности компании на рынке аналогичной деятельности, оказывающей непосредственное влияние на успешность реализации предпринимательской идеи.

Издержки предприятия помогают оценить его уровень рентабельности

Что такое издержки

Хозяйственная деятельность, осуществляемая в любой сфере, всегда сопровождается определёнными денежными тратами на покупку и использование ресурсов.

Эти затраты в стоимостном измерении называются издержками предприятия. Они не только оказывают влияние на формирование баланса доходов и расходов, но и определяют потребность в приобретении дополнительных производственных факторов, а также возможность инвестирования в этом направлении. Параметр позволяет определить эффективность производственной деятельности, а также степень рациональности её организации.

Компетентность в экономической сфере, касающейся раздела издержек, позволяет руководителю субъекта хозяйствования своевременно определить необходимость применения производственных приёмов, позволяющих сократить расходы и увеличить отдачу от инвестированных в ресурсы средств на приобретение сырья, материалов, оборудования и наёмного труда. Такие достижения позволяют улучшить показатели прибыльности по итогам отчётного периода.

Применение понятия в экономической теории

Что такое издержки производства

Прибыль, полученная в результате хозяйственной деятельности, является важным фактором взаимоотношений стоимостного характера в рыночной экономике. Она является основным элементом механизма управления субъекта предпринимательства. С её помощью производится анализ рентабельности бизнеса. Затраты переменные и постоянные, примеры которых рассмотрены ниже, определяют издержки предприятия, зависящие от стоимостной формы полученного дохода. Они являются эталоном оценки деятельности, по показателям которого можно проводить сравнительный анализ.

Представители государственного аппарата заинтересованы в снижении издержек, поскольку это способствует росту полученного дохода, который является главным источником пополнения бюджета. Поэтому при его планировании, в учёт берутся статистические параметры субъектов предпринимательства в этой сфере, позволяющие определить потенциальную величину обязательных отчислений.

От чего зависит величина параметра

Величина производственных издержек находится в прямо пропорциональной зависимости от стоимости приобретаемых факторов ресурсной ценности. Естественным желанием руководителя субъекта хозяйствования является получение максимальной прибыли при минимальных затратах. Грамотно организованный хозяйственный процесс позволяет сохранить объёмы производственной деятельности при минимизации расходов, обеспеченных за счёт сокращения вводимых в оборот ресурсов.

Субъект хозяйствования, осуществляя деятельность, в процессе реализации её результатов, несёт дополнительные расходы, связанные с продвижением на рынке и сбытом. В эту статью коммерческих расходов, именуемых издержками реализации, относятся финансовые траты на обеспечение деятельности. К переменным издержкам относятся также проведение маркетинговых исследований, реклама, а так же транспортировка продукции её потребителям.

Что относится к общим издержкам

К отдельным статьям расходов относятся обязательные выплаты на расчётные счета государственных органов, такие как налоги, сборы и отчисления в целевые фонды. Такие виды денежных трат также являются составляющими предпринимательских издержек.

Составляющие элементы параметра

Величина производственных издержек формируется из трёх элементов:

- себестоимость;

- стоимость;

- цена.

Себестоимостью называются изначальные затраты субъекта хозяйствования на изготовление единицы продукции. В параметр стоимости включаются все применяемые виды издержек, оказывающее влияние на величину прибыли. Реализация результата труда производится по рыночной стоимости, с учётом надбавок, формирующих статью прибыли.

Виды издержек

Классификация издержек предприятия

Различают несколько видов издержек, которые проще понять, если представить структуру функционирования предприятия. Итогом любого производства является сделка, обуславливающая продажу результатов труда. Основной позицией продавца является покрытие расходов, затраченных на производственную деятельность. Поэтому в цене в первую очередь закладывается именно параметр издержек. Они могут иметь экономический, бухгалтерский или альтернативный характер.

Экономические издержки

Что такое экономические издержки

Экономические издержки подразумевают хозяйственные затраты на обеспечение производства продукции или оказания услуги. Составляющими элементами параметра являются:

- материальные и трудовые ресурсы, приобретённые для возможности реализации производственной деятельности;

- ранее купленные внутренние ресурсы, не включаемые в рыночный оборот, без которых невозможно функционирование компании;

- часть прибыли, рассматриваемая в качестве компенсации за риск возможных убытков или недополучения дохода.

Экономические критерии параметра предприниматель стремится возместить в стоимостном измерении результатов труда. Если ему это не удаётся, то смысл функционирования бизнеса теряется, и руководителю субъекта хозяйствования стоит поискать себя в других сферах деятельности.

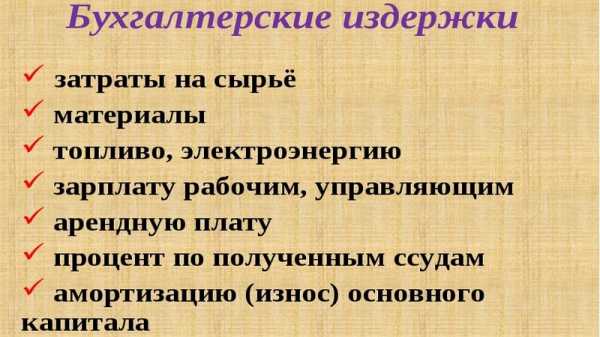

Бухгалтерские

Что такое бухгалтерские издержки

К бухгалтерским издержкам относятся статьи расходов, в которые входят денежные средства, предназначенные для приобретения экономических ресурсов. К ним можно отнести траты, не используемые для реализации производственного цикла, но без которых невозможно его функционирование:

- оплата умственного или физического труда наёмных работников;

- приобретение или аренда земельных или водных ресурсов;

- инвестирование в средства производства, которое может иметь физический или финансовый характер.

Бухгалтерские издержки включают только реальные и юридически оформленные затраты, направленные на покупку ресурсов. Параметр учитывает приобретение оборудования, инструмента, а также движимого и недвижимого имущества. В эту категорию также можно отнести выпуск ценных бумаг или акций, используемых в рамках производственного процесса.

Бухгалтерские расходы всегда меньше экономических, потому что бухгалтерский учёт не допускает абстракции.

Параметр может быть прямым или косвенным. Прямые расходы учитывают потраченные денежные средства на производство. Косвенные затраты подразумевают денежные траты, обеспечивающие нормальное функционирование производства. К ним относятся отчисления за амортизацию оборудования, оплата процентов банковским учреждениям за пользование денежными средствами, а также накладные расходы.

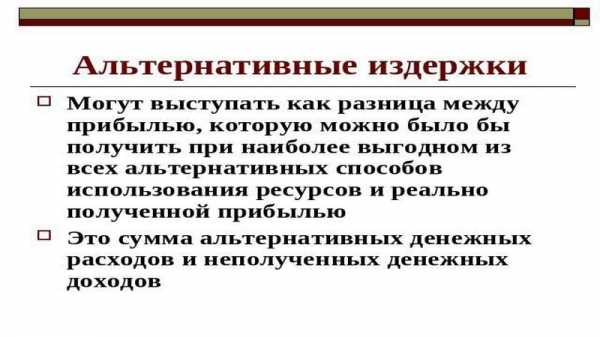

Альтернативные

Альтернативные издержки

Альтернативные издержки определяют затраты на производство продукции, которую субъект предпринимательской деятельности наверняка производить не будет ввиду использования только отдельных элементов процесса для обеспечения функционирования предприятия. Их можно отнести к категории потерянных возможностей получения прибыли. Величина параметра соответствует разнице экономических и бухгалтерских издержек. Она определяется самостоятельно каждым руководителем субъекта хозяйствования, в зависимости от его личного представления о желаемой доходности бизнеса.

Классификация параметра для определения рационального функционирования предприятия

Рост производственных объёмов обуславливает увеличение расходов на обеспечение нормального функционирования субъекта хозяйствования.

Ни одно предприятие не может развиваться и расширяться бесконечно, поскольку каждый субъект хозяйствования имеет индивидуальные ограничения, касающиеся оптимального размера предприятия. Для определения пределов этой границы применяются переменные и постоянные издержки.Такое деление приемлемо для коротких временных периодов, определяемых производственными циклами, на протяжении которых факторы практически неизменны. Для долгосрочных периодов все параметры относятся к категории переменных.

Постоянные

Постоянные и переменные издержки

Постоянные издержки – это затраты компании, не зависящие от плановых объёмов производственной деятельности. Они определяются субъектом хозяйствования самостоятельно в рамках одного производственного цикла. Примером постоянных издержек являются статьи расходов, учитывающие:

- арендную плату;

- оплату труда персонала, относящегося к категории руководителей;

- финансовые средства, имеющие кредитный статус;

- амортизацию оборудования;

- налоги, начисленные за пользование и владение имуществом;

- обслуживание оборудования.

Переменные

Переменные издержки – это затраты, зависящие от объёма производственной деятельности. Увеличение параметра ведёт к росту издержек, а уменьшение — к их снижению. Примером переменных издержек являются категории расходов, связанные с оплатой:

- труда наёмных сотрудников, непосредственно участвующих в рабочем процессе;

- сырья для обеспечения производственного процесса;

- рекламной деятельности;

- услуг транспорта;

- налога.

Экономистами замечена интересная закономерность между производственными объёмами и величиной переменного параметра при массовом производстве. В начале хозяйственной деятельности, при увеличении производственных объёмов, расходы увеличиваются, после чего наблюдается их экономия и развивающаяся тенденция к уменьшению величины.

Общие

Общие издержки определяются суммированием постоянных и переменных параметров. Они регламентируют расходы предпринимательской деятельности внутри одного производственного цикла, а также учитываются при расчёте средней величины параметра. Средние переменные издержки – это размер денежных средств, потраченных на выпуск продукции или услуги в единичном эквиваленте. Они помогают понять состояние рыночного равновесия.

Возвратные и невозвратные издержки

Невозвратные издержки определяют расходы субъекта предпринимательства, которые невозможно вернуть даже в случае прекращения деятельности. К ним также относятся затраты на приобретение оборудования и техники, которые предназначены для эксплуатации в определённом направлении и не могут быть использованы для других целей. Они не входят в альтернативные издержки, и поэтому не влияют на решения руководителя субъекта хозяйствования на принятие решения о направлении дальнейшей деятельности. К ним относятся оплата государственной пошлины за проведение регистрационных действий, касающихся открытия фирмы, затрат на получение разрешительной документации на деятельность. Невозвратные расходы считаются платой за вход в рынок или за уход с него.

Явные и неявные издержки

Явные расходы идентифицируются расходами субъекта хозяйствования на приобретение ресурсов, которые не находятся в собственности организации. К ним относятся сырье, расходные материалы, топливо, рабочая сила, коммунальные платежи, услуги банка и страховых компаний. К категории неявных расходов относятся статьи затрат, в которые включены ресурсы, являющиеся собственностью компании. Они также могут быть представлены в виде прибыли, которую бы получил руководитель субъекта хозяйствования в случае инвестирования средств в другой предпринимательский проект. В качестве альтернативного варианта можно рассмотреть более рациональное использование приобретённых ресурсов для извлечения из них прибыли.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Виды издержек производства. Постоянные и переменные издержки производства :: SYL.ru

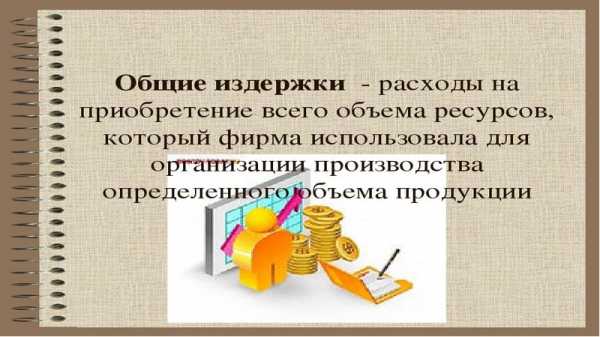

Цель деятельности любого предприятия – заработать максимальную прибыль, которая вычисляется как разница между доходом и общими издержками. Поэтому финансовый результат фирмы прямым образом зависит от размера ее затрат. В этой статье описаны постоянные, переменные и общие издержки производства и как они влияют на текущую и будущую деятельность предприятия.

Что такое издержки производства

Под издержками производства подразумевают денежные затраты на приобретение всех факторов, применяемых для изготовления продукции. Наиболее эффективным способом производства считается тот, который имеет минимальное значение расходов на выпуск единицы товара.

Актуальность вычисления этого показателя связана с проблемой ограниченности ресурсов и альтернативности употребления, когда применяемые сырье и материалы можно использовать лишь по их прямому назначению, и все другие пути их применения исключены. Поэтому на каждом предприятии экономист должен тщательно рассчитывать все виды издержек производства и суметь выбрать оптимальную комбинацию используемых факторов, чтобы расходы были минимальными.

Явные и неявные издержки

К явным или внешним издержкам относятся расходы, которые осуществляет предприятие на счет поставщиков сырья, топлива и обслуживающих контрагентов.

Неявными, или внутренними, издержками предприятия являются доходы, упущенные фирмой из-за самостоятельного использования принадлежащих ей ресурсов. Другими словами, это сумма денег, которую могло бы получить предприятие при наилучшем способе применения имеющейся ресурсной базы. Например, отвлечь конкретный вид материала от производства товара А и использовать его для изготовления продукции Б.

Такое деление издержек связано с разными подходами к их расчету.

Способы расчета издержек

В экономике существует два подхода, которые используют для вычисления суммы производственных издержек:

- Бухгалтерский – в расходы производства включат только фактические затраты предприятия: заработную плату, амортизацию, социальные отчисления, оплату за сырье и топливо.

- Экономический – кроме реальных расходов, к производственным издержкам относят стоимость упущенной возможности оптимального применения имеющихся ресурсов.

Классификация производственных издержек

Различают такие виды издержек производства:

- Постоянные издержки (ПИ) – затраты, сумма которых не изменяется в краткосрочном периоде и не зависит от объема изготовляемой продукции. То есть при увеличении или сокращении производства значение этих издержек будет одинаковым. К таким расходам относится заработная плата администрации, аренда помещения.

- Средние постоянные издержки (СПИ) – это постоянные затраты, которые припадают на единицу изготовляемой продукции. Они вычисляются по формуле:

- СПИ = ПИ : О,

где О – объем производственной продукции.Из этой формулы следует зависимость средних издержек от количества производимого товара. Если фирма будет увеличивать объемы продукции, то накладные расходы, соответственно, будут снижаться. Эта закономерность служит стимулом для расширения деятельности.

3. Переменные издержки производства (ПрИ) – расходы, которые зависят от производственных объемов и имеют тенденцию изменяться при уменьшении или увеличении общего количества изготовляемого товара (заработная плата рабочих, затраты на ресурсы, сырье, электроэнергию). Это значит, что с увеличением масштабов деятельности переменные расходы будут расти. Сначала они будут возрастать пропорционально объему продукции. На следующем этапе предприятие достигнет экономии расходов при большем производстве. А в третьем периоде в связи с необходимостью закупать больше сырья могут вырасти переменные издержки производства. Примеры такой тенденции – учащенные транспортные перевозки готовой продукции на склад, оплата поставщикам за дополнительные партии сырья.

3. Переменные издержки производства (ПрИ) – расходы, которые зависят от производственных объемов и имеют тенденцию изменяться при уменьшении или увеличении общего количества изготовляемого товара (заработная плата рабочих, затраты на ресурсы, сырье, электроэнергию). Это значит, что с увеличением масштабов деятельности переменные расходы будут расти. Сначала они будут возрастать пропорционально объему продукции. На следующем этапе предприятие достигнет экономии расходов при большем производстве. А в третьем периоде в связи с необходимостью закупать больше сырья могут вырасти переменные издержки производства. Примеры такой тенденции – учащенные транспортные перевозки готовой продукции на склад, оплата поставщикам за дополнительные партии сырья.При проведении расчетов очень важно отличать виды затрат, чтобы вычислить правильную себестоимость продукции. Следует запомнить, что переменные издержки производства не включают плату за аренду недвижимости, амортизацию основных фондов, обслуживание оборудования.

4. Средние переменные издержки (СПрИ) – сумма переменных расходов, которые несет предприятие для изготовления единицы товара. Этот показатель можно вычислить путем деления общих переменных затрат на объем производимого товара:

Средние переменные издержки производства при определенном диапазоне объемов продукции не меняются, но при существенном увеличении количества изготовляемого товара они начинают возрастать. Это связано с большими общими расходами и с их неоднородным составом.

5. Общие издержки (ОИ) – включают постоянные и переменные издержки производства. Они вычисляются по формуле:

То есть искать причины высокого показателя общих издержек нужно в его составляющих.

6. Средние общие издержки (СОИ) – показывают общие производственные затраты, которые припадают на единицу товара:

- СОИ = ОИ : О = (ПИ + ПрИ) : О.

Последние два показателя увеличиваются по мере роста объемов выпускаемой продукции.

Виды переменных расходов

Переменные издержки производства не всегда растут пропорционально темпам увеличения объема продукции. Например, предприятие решило вырабатывать больше товара и для этого ввело ночную смену. Оплата за работу в такое время является более высокой, и, как результат, фирма понесет дополнительные немалые затраты.

Поэтому различают несколько видов переменных издержек:

Поэтому различают несколько видов переменных издержек:- Пропорциональные – такие затраты увеличиваются одинаковыми темпами с объемом выпуска продукции. Например, при приросте производства на 15% на столько же вырастут и переменные расходы.

- Регрессивные – темпы роста этого вида затрат отстают от прироста объемов товара; например, при увеличении количества изготовляемой продукции на 23%, переменные издержки вырастут лишь на 10%.

- Прогрессивные – переменные затраты такого вида увеличиваются быстрее роста производственного объема. Например, предприятие увеличило выпуск продукции на 15%, а издержки выросли на 25%.

Издержки в краткосрочном периоде

Краткосрочным периодом считается отрезок времени, на протяжении которого одна группа факторов производства является постоянной, а другая – переменной. В этом случае к стабильным факторам относятся площадь здания, размеры сооружений, количество используемой техники и оборудования. Переменные факторы состоят из сырья, числа наемных работников.

Издержки в долгосрочном периоде

Долгосрочный период – это промежуток времени, в котором все используемые производственные факторы являются переменными. Дело в том, что любая фирма за длительный период может изменить помещение на большее или меньшее, полностью обновить оборудование, сократить или расширить количество подконтрольных ей предприятий, откорректировать состав управленческого персонала. То есть в долгосрочном отрезке времени все затраты считаются, как переменные издержки производства.

Планируя долгосрочный бизнес, предприятие должно провести глубокий и тщательный анализ всех возможных издержек и составить динамику будущих расходов, чтобы выйти на максимально эффективное производство.

Средние издержки в долгосрочном периоде

Предприятие может организовывать малое, среднее и большое производство. При выборе масштабов деятельности фирма должна учитывать основные рыночные показатели, прогнозируемый спрос на ее продукцию и стоимость необходимых мощностей производства.

Если товар фирмы не пользуется большим спросом и планируется изготовлять небольшое его количество, в этом случае лучше создать малое производство. Средние издержки будут существенно ниже, чем при крупном выпуске продукции. Если оценка рынка показала большой спрос на товар, тогда фирме выгоднее организовать большое производство. Оно окажется более рентабельным и будет иметь наименьшие постоянные, переменные и общие издержки.

Выбирая более выгодный вариант производства, фирма должна постоянно контролировать все свои расходы, чтобы суметь вовремя изменить ресурсы.

www.syl.ru

Постоянные и переменные издержки маркетинга

Определение постоянных и переменных издержек маркетинга

Обязательными формами стратегического плана маркетинга являются таблицы доходности и прибыльности по сегментам рынка, на которых действует компания.

Это означает, что соответствующим образом должен быть организован управленческий учет на предприятии. Такие формы являются также стандартными в международном бухгалтерском учете (International Accounting Standarts). Определение постоянных и переменных издержек было дано в блоке 4 данного пособия. Существует и более широкое их понятие.

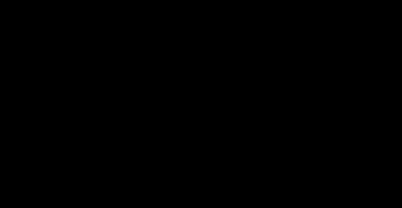

Постоянные затраты — затраты, не меняющиеся по отношению к изменениям каким-либо образом определенного уровня активности (базе), в заданный период времени. Они представлены графически на рис 9.1

Рис. 9.1 Постоянные издержки

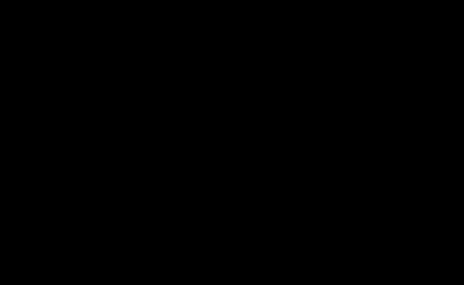

Переменные затраты — затраты, изменяющиеся пропорционально каким-либо образом определенному уровню активности (базе). Они представлены на рис. 9.2

База -это основа для перенесения функциональных статей затрат на объекты маркетингового учета.

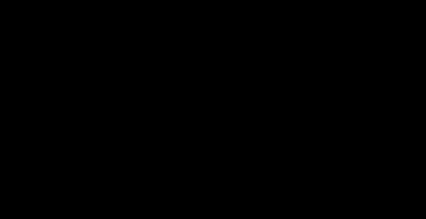

На рис. 9.3 показан график общих издержек.

В реальной ситуации график выглядит несколько сложнее даже в случае одного товара. Это связано с тем, что постоянные затраты обычно также могут меняться с изменением объема продаж т. к. при больших увеличениях объемов продаж необходимо вводить новые управленческие административные единицы. Кроме того необходимо учитывать, что издержки могут меняться во времени в связи с инфляцией. Поэтому постоянные издержки часто называют условно-постоянными. Уровень активности, часто называемый также базой, должен быть выбран таким образом, чтобы обеспечить ясную причинную зависимость между изменением базы и конечными результатами.

Пример: Объемы продаж вызываются определенной рекламной активностью, а не наоборот. Поэтому расходы на рекламу для решения задач управленческого учета нельзя считать зависимой переменной величиной от объема продаж и соответственно переносить на себестоимость продукта.

Рекламный бюджет лучше считать фиксированными постоянными издержками за определенный период. Затраты на персонал, занимающийся продажами, являются более сложными. Они складываются из постоянного оклада, не меняющегося в заданном учетном периоде и представляющем собой постоянные затраты управленческого типа и комиссионных, меняющихся в зависимости от объема продаж.

Прямые затраты — затраты, которые могут быть непосредственно перенесены на объект учета. Например, при анализе продаж на конкретной территории расходы на персонал продаж, работающий на этой территории (оклад, комиссионные, транспорт), можно прямо отнести на эту территорию.

Непрямые затраты — затраты которые могут быть отнесены на объект учета только по произвольной базе, не связанной функционально с активностью объекта учета. Такие затраты лучше никуда не переносить и рассчитывать только вклад конкретных объектов учета в покрытие таких затрат.

Контролируемые затраты — затраты, которые могут быть рассчитаны контролирующим лицом: управляющий продажами контролирует зарплату своих подчиненных.

Неконтролируемые затраты — затраты, которые не могут быть рассчитаны контролирующим лицом: управляющий продажами не контролирует свою зарплату.

Издержки маркетинга. — это любые издержки фирмы, не связанные непосредственно с технологией производства продукции. В частности, при таком определении к издержкам маркетинга относят практически все виды управленческих и накладных расходов.

Классификация маркетинговых издержек может быть представлена следующим образом:

административные издержки;

инфраструктурные издержки;

торговые издержки;

складские издержки;

транспортные издержки;

исследования маркетинга;

рекламные издержки;

издержки на стимулирование объекта;

издержки по связи с общественностью.

Отнесение непрямых затрат на объекты учета.

Главная проблема состоит в определении «честного способа» отнесения непрямых затрат на объекты учета. На Российских предприятиях основным методом учета является так называемый затратный метод, когда основной базой является единица проданной продукции, т.е. большая часть непрямых затраты (часто все) списывают на продукты. При таком подходе планируемая прибыль обычно рассчитывается как процент от полной себестоимости, которая в свою очередь рассчитывается как процент от прямых расходов на оплату труда или производственной себестоимости. Такое распределение издержек и расчет цены имеет следующие недостатки:

Нельзя использовать издержки для анализа рентабельности каждого отдельного продукта в структуре ассортимента продукции, так как более высокий процент накладных, административных и коммерческих расходов обычно списывается на продукцию, пользующуюся наибольшим спросом, скрывая при этом ее привлекательность для предприятия.

Предприятие теряет способность гибко реагировать на изменения рынка, так как обычно оно очень неохотно продает продукцию по ценам ниже полной себестоимости.

Попытки увеличения дохода путем увеличения цены единицы продукции не всегда приемлемы в рыночной экономике, так как товар компании должен противостоять на рынке прямым конкурентам и товарам-заменителям.

Попытки увеличения дохода через снижение переменных затрат путем пересмотра норм на сырье, использование электроэнергии и расходов на оплату труда порождает основной вопрос — соответствуют ли действительные издержки этим нормам. Снижение постоянных затрат путем пересмотра процента производственных накладных расходов, административных и коммерческих расходов, отнесенных на каждый товар приводит к простому перераспределению прибыли между различными товарами и может привести к гибельным последствиям, так как на основании такого учета могут быть приняты решения о снятии с производства прибыльных товаров и напротив, поддержке нерентабельной продукции.

С учетом специфики России рекомендуют применять систему расчета прямых переменных издержек как инструмент управления в дополнение к требуемому по закону бухгалтерскому учету.

На рисунке 9.4 показаны рекомендации отнесения затрат к постоянным и переменным

В практической деятельности фирмы могут использовать следующие системы учета затрат:

Метод учета маржинальной прибыли (метод учета прямых переменных издержек), когда на объекты учета (потребителей) переносятся только прямые переменные производственные издержки.

Абсорбционный метод учета затрат при котором на основе базы осуществляется разнесение непрямых издержек по объектам учета.

При отнесении затрат рекомендуют:

Затраты на сырье и материалы всегда считать переменными, т. к. изменения объема производства немедленно приводит к изменению объема используемого сырья.

Прямые расходы на оплату труда и энергоресурсы считать постоянными затратами, поскольку:

Изменение объема производства в краткосрочной перспективе обычно не приводит к изменению затрат на оплату труда и потребление энергии, т. к. требуется значительное время для закрытия неиспользуемых производственных объектов, а российское законодательство предусматривает значительные выплаты увольняемым работникам.

Производственные накладные расходы считать постоянными, так как изменение производственных накладных расходов не связано с изменением объема производства.

Затраты на социальную сферу включаются в постоянные затраты, так как обычно требуется значительное время для передачи объектов социальной сферы местным властям.

На практике очень многие фирмы не представляют себе какая часть общих непрямых затрат реально тратится на конкретный товар, территорию или целевую группу потребителей (сегменты рынка). Это происходит из-за неясности при отнесении определенных видов издержек. Например, затраты на упаковку можно с одинаковой обоснованностью отнести к затратам на продвижение, сбыт или производство продукции. В связи с этим на большинстве фирм встречаются следующие ошибки:

Бюджеты маркетинга для отдельных товаров чрезмерно велики.

Бюджеты других товаров чрезмерно малы.

Общие непрямые (административные, коммерческие) затраты оказываются распределенными определенным образом по сегментам рынка по базе «Объем продаж».

Многие затраты маркетинга, относящиеся к конкретным сегментам рынка не распределяются и классифицируются как общие (не разносимые).

Метод калькулирования себестоимости на основе постоянных и переменных затрат имеет следующие преимущества:

Становится возможным анализ рентабельности для каждого отдельного товара в номенклатуре продукции фирмы:

накладные, административные и коммерческие расходы не распределяются по продуктам произвольным образом;

становится очевидной привлекательность каждого продукта для предприятия.

Данный подход позволяет предприятию более гибко реагировать на изменения рыночной ситуации:

сразу становится видным рост стоимости сырья и материалов, приводящей к снижению прибыли и требующей от компании принятия немедленных адекватных мер;

снижение рыночной цены продукта так же ведет к соответствующему изменению прибыли;

Метод наглядно демонстрирует преимущества от снижения постоянных затрат:

так как маржинальная прибыль остается постоянной, то для покрытия всех издержек нужно продать меньше единиц товара;

Метод распределяет административные и коммерческие издержки по тем периодам, в которых они были понесены, не замораживая их в запасах непроданной готовой продукции

mirznanii.com