1.2. Определение и классификация первичных документов.

Основанием для отражения информации о совершаемых хозяйственных операциях в регистрах бухгалтерского учёта являются первичные документы. Они фиксируют факт совершения хозяйственной операции. К основным требованиям, предъявляемым к первичной учётной документации, относятся:

· К учёту принимаются только те документы, которые составлены по форме, содержащейся в альбомах унифицированных форм первичной документации. В процессе осуществления финансово-хозяйственной деятельности для оформления совершённых хозяйственных операций организациям необходимо применять типовые межведомственные формы первичных документов, утверждённые государственным комитетом Российской Федерации по статистике в установленном порядке. При необходимости организациям дано право самостоятельно разрабатывать отдельные формы первичных документов и учётных регистров. Кроме того, допускается внесение в действующие формы изменений, детализирующих и уточняющих их, а также дополняющих реквизиты форм при условии сохранения основных реквизитов без изменений;

· Первичные документы должны быть составлены в момент совершения операции, в исключительных случаях — непосредственно после её окончания;

· Исправления, имеющиеся в первичной документации, должны быть подтверждены подписями лиц, подписавших этот документ, с указанием даты внесения исправления. Все записи в документах производятся чётко, разборчиво, чернилами или с применением оргтехники (принтеров и т.д.) В банковских и кассовых книгах никакие исправления не допускаются. Ошибочные записи в других документах зачёркивают аккуратно, чтобы было видно зачёркнутое, а сверху надписывается правильный текст или сумма.

Разнообразие хозяйственных операций предполагает необходимость создания различных по содержанию и форме документов. Для разграничения особенностей документа используется их классификация, т.е. все бухгалтерские документы делятся на однородные группы по следующим признакам:

· По назначению;

· По содержанию хозяйственных операций;

· По порядку составления;

· По способу отражения операций;

· По месту составления.

По назначению:

1. Распорядительные — документы, содержащие распоряжение на выполнение определённой хозяйственной операции. Основное назначение — передача указаний руководителей исполнителям. Однако распорядительные документы не содержат подтверждения фактов совершения хозяйственной операции, поэтому сами по себе они не могут служить основанием для отражения операций в бухгалтерском учёте.

Пример: доверенность, чеки на получение наличных денег, распоряжение руководителя о выдаче денежных средств под отчёт.

2. Оправдательные (исполнительные) — документы, которыми оформляют уже произведённые операции. Исполнители — кассиры, заведующие складами, экспедиторы, как бы оправдывают свои действия этими документами.

Пример: приёмные акты, акты на приём-передачу основных средств, квитанции о приёмке ценностей, отчёты материально-ответственных лиц.

3. Бухгалтерского оформления — документы, которые служат для бухгалтерского оформления записей с целью дальнейшего использования их в учётном процессе.

Пример: группировочные ведомости, бухгалтерские справки о допущенных ошибках.

4. Комбинированные — документы, которые сочетают признаки всех выше перечисленных групп. Они служат одновременно и распоряжением о выполнении операций, оправданием её выполнения, фиксируют совершённую операцию и в то же время содержат указание о порядке отражения на счетах.

Пример: Авансовый отчёт, расчётно-платёжная ведомость на оплату труда.

По содержанию хозяйственных операций:

1. Материальные — документы, служащие для оформления операций по движению товарно-материальных ценностей

Пример: приходный ордер

2. Денежные — документы, предназначенные для оформления операций с наличными и безналичными денежными средствами предприятия

Пример: платёжное поручение

3. Расчётные — используются для оформления расчётных взаимоотношений предприятия со своими контрагентами по возникшим обязательствам.

Пример: счёт-фактура

По порядку составления:

1. Первичные — хозяйственная операция отражается впервые. Пример: накладная, приходный ордер.

2. Сводные — документы, которые составляются на основе первичных документов. В них отражают данные нескольких первичных документов. Пример: авансовый отчёт, ведомость распределения общехозяйственных расходов.

По способу отражения операций:

1. Разовые — документы, которые отражают одну или несколько однородных операций. После составления сразу передаются в бухгалтерию и используются для бухгалтерских записей.

Пример: приходные (расходные) кассовые ордера, наряды.

2. Накопительные — документы, используемые в определённый период времени и постепенно в них отражают однородные повторяющиеся операции

Пример: табель рабочего времени

По месту составления:

1. Внешние — документы, составляющиеся в других организациях и поступающие со стороны.

Пример: счёт-фактура

2. Внутренние — документы составляются самой организацией для оформления внутренних, хозяйственных операций.

Пример: акт приёма-передачи, расходно-приходный кассовый ордер.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Министерства финансов Российской Федерации). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Правильно оформленные документы принимает бухгалтерия, где их обрабатывают, проверяют и используют для записей в регистрах аналитического и синтетического учёта по корреспондирующим счетам. Проверка в бухгалтерии полученных документов проводится в соответствии с законами о бухгалтерском учёте и другими нормативными документами. Проверка проводится по трём направлениям:

1. Устанавливается законность хозяйственной операции.

2. В соответствии с оформлением документов установленным требованиям, проверяется полнота и правильность заполнения всех реквизитов, наличие подписей ответственных лиц, своевременность составления и предоставления в бухгалтерию.

3. Правильность арифметических подсчётов.

Неправильно оформленные документы возвращаются для исправления или задерживаются для выяснения обстоятельств.

Проверенные и принятые документы обрабатываются:

· группировка по однородным операциям

· таксировка, т.е. денежное измерение

· контировка, т.е. проставление корреспондирующих счетов

В установленные сроки документы сдаются в архив. Установленный порядок движения документов, начиная от составления или получения со стороны до сдачи в архив, называют документооборотом. При разработке документа указывается время его пребывания на каждой инстанции.

Вся информация первичных документов после их проверки группируется и записывается на бухгалтерских счетах в определённом порядке. Документы, где регистрируются бухгалтерские записи на счетах, называют учётными регистрами. Учётный регистр представляет собой таблицу, специально разграфлённую для ведения учётных записей по хозяйственным операциям.

Классификация учётных регистров:

1. По видам бухгалтерских записей регистры делят на:

А) хронологические — данные первичных документов регистрируют в

порядке их поступления в бухгалтерию

Пример: кассовые книги, регистрационные журналы

Б) систематические — производится группировка хозяйственных операций по однородным признакам.

2. По объёму и содержанию регистры делятся на:

А) регистры синтетического учёта — операции отражаются только в

денежном измерении в обобщённом виде.

Пример: Оборотная ведомость

Б) регистры аналитического учёта — операции отражаются подробно, в том числе и в натуральном измерении.

В) комбинированные регистры — объединяют и синтетический и

аналитический учёт.

Пример: журнал-ордер №6

3. По форме построения:

А) односторонние — все записи на одной стороне листа

Б) двухсторонние — по Дебету на одной стороне листа, по Кредиту на другой.

В) шахматные — по стокам счёта по Дебету, по столбцам по Кредиту.

4. По внешнему виду

А) бухгалтерские книги — скреплённые и сшитые в брошюру листы.

Б) карточки — таблицы на бланках из картона и т.п.

В) свободные листы — таблицы со специальным графлением для

синтетического и аналитического учёта. (Ведомости, журналы ордера)

Г) машинные носители информации — машинограммы.

В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, — государственной тайной.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Обработанные документы систематизируются по видам операций и подшиваются в папки в хронологическом порядке, затем производится нумерация документов. На обложке указывается количество документов. После этого папка поступает на хранение. Оно производится в архивах, которые бывают текущими и постоянными. В текущем хранятся папки с документами за текущий год, в постоянном за прошедшие годы. За сохранность архива отвечает руководитель предприятия и главный бухгалтер. По прошествии нескольких лет документы передаются в государственный архив, если они важны, другие уничтожаются. О выбытии документа делается отметка в архивной книге.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

Решением Госналогслужбы Российской Федерации от 27 июня 1996 года минимальный срок хранения целого ряда документов бухгалтерского учёта был увеличен до 5 лет. Федеральным законом «О бухгалтерском учёте» минимальный срок хранения первичных учётных документов, регистров бухгалтерского учёта и отчётности был установлен не менее 5 лет.

При изъятии первичных учётных документов налоговыми органами необходимо наличие мотивирующего постановления должностного лица. Изъятие документов в обязательном порядке производится в присутствии понятых лиц и оформляется протоколом выемки, копия которого вручается под расписку руководителю или главному бухгалтеру организации. Изъятые документы перечисляются и описываются в протоколе либо в прилагаемых к нему описях с точным указанием наименования и количества изымаемых документов.

При использовании автоматизации в бухгалтерском учёте можно отказаться от ряда первичных документов в виде бумажных носителей. Но документы, касающиеся движения денежных средств, и документы, в которых нужна подпись, должны быть бумажными.

Вывод: Информация, которая находит отражение в учетных документах, должна быть достоверной, качественной, эффективной, т.е. формироваться с наименьшими затратами труда и времени.

studfiles.net

Виды первичных документов — Энциклопедия по экономике

Первый вариант используется, как правило, в том случае, если при обработке задачи используется один вид первичного документа. В большинстве случаев при решении экономических задач используются несколько первичных документов. В этом случае проектируется унифицированный макет, позволяющий осуществить ввод с различных документов, имеющих одинаковый состав реквизитов. Примеры унифицированного макета, при помощи которого осуществляется ввод платежных поручений, расходных кассовых ордеров, приходных кассовых ордеров, накладных приводятся на рис. 3.10— 3.12. При очередном вводе данных платежных документов на экране появляется окно. [c.124]Входная информация обычно классифицируется на нормативно-справочную и оперативную (учетную) информацию, а также на информацию, представленную в виде первичных документов, в виде массивов информации на машинном носителе (БД или файлы обмена). [c.520]

Оправдательным документом должностное лицо оправдывает произошедший ФХД например, кассир — выдачу наличных из кассы. Таким образом, термин оправдательный документ имеет два значения в первом случае под оправдательным понимается любой первичный документ второе значение более узкое — это только один из видов первичных документов, классифицируемых по назначению. [c.336]

Форма обеспечивает объективность существования результата отражения. Основной формой является документарная, т.е. в виде письменных знаков на бумаге. Документы бухгалтерского учета бывают следующих видов первичные документы, сводные учетные документы, учетные регистры, документы отчетности. В некоторых случаях допускается использование магнитных носителей, которые приобретают все более широкое распространение. [c.38]

На АРМ сводных бухгалтерских работ по труду и заработной плате на основании информации, полученной с АРМ цехового уровня в виде первичных документов и их аналогов на машинных носителях (или по каналам связи), расчетов по средним заработкам, начислениям и удержаниям производится формирование свод- [c.197]

Общая схема документации включает содержание, последовательность п сроки выполнения всех работ первой стадии учетного процесса. Прежде всего в ней устанавливают, какие виды первичных документов применяют в объединении (на предприятии). Затем составляется их перечень с указанием названия и номеров форм. Далее определяют их содержание и требования, предъявляемые к этому содержанию исходя из имеющейся техники и способов составления первичных документов, обработки и группировки учетных данных. Наиболее совершенной формой первичного документа будет та, которая позволяет осуществлять составление и обработку его с помощью вычислительной и организационной техники. [c.22]

Виды первичных документов 21 [c.445]

Проставьте в табл. 3.1 вид первичного документа организационно-распорядительный (ОР) оправдательный (О) документ бухгалтерского оформления (БО). [c.50]

Виды первичных документов [c.11]

Для успешного решения финансово-экономических проблем предприятия в современных условиях необходимо планировать положительный финансовый результат, обозначать его реальные границы, намечать пути достижения и воплощать принятое решение в виде первичных документов. Но для этого необходимы дополнительные условия и полномочия. Бухгалтер должен активно участвовать в договорной, финансовой, налоговой и учетной политике предприятия. Каждый из этих элементов — составная часть обшей экономической политики предприятия и каждый теснейшим образом связан со многими зависящими и не зависящими от личности бухгалтера обстоятельствами. [c.32]

Шифр Виды Первичные документы, Подразделе- Подразде- Арбитр Затраты, подлежащие [c.175]

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ -специальным образом организованный процесс наблюдения, измерения и записи хозяйственных операций в документах установленной формы. Общая схема документирования включает установление видов первичных документов, применяемых в организации определение их содержания и требований, [c.189]

Распространенным видом первичного документа по учету выработки в единичных мелкосерийных производствах и при разовых работах во всех производствах является наряд на сдельную работу. Он в основном выписывается на каждое задание, которое выполняется рабочим или бригадой. Однако поскольку использование разовых нарядов ведет к увеличению количества первичных документов, рекомендуется применять многострочные накопительные, наряды, открываемые на неделю, полмесяца, месяц или на весь объем работ. [c.184]

Все виды учета неразрывно связаны между собой. Единство учета выражается в создании единой первичной документации, с помощью которой учитываются выпуск продукции и ее себестоимость, показатели по труду и зарплате, по использованию основных фондов, по реализации продукции и т. д. Одни и те же первичные документы используются в разных видах учета. Например, по табелям, в которых учитывается отработанное на производстве время, нарядам на работу, сменным рапортам в оперативном и статистическом учете определяются отработанное время, простои, прогулы, контролируется количество выработанной продукции. По этим же документам в бухгалтерском учете производится расчет зарплаты, контролируется ее расход. [c.356]

Следует, однако, иметь в виду, что номенклатура материалов, потребляемых на предприятиях, весьма обширна. Она достигает обычно многих тысяч наименований. В этих условиях определение фактической себестоимости каждого наименования (номенклатурного номера) материала потребовало бы очень больших затрат труда и времени. Чтобы уменьшить трудоемкость этой работы, каждый отдельный вид (номенклатурный номер) материала в текущем учете оценивают не по фактической себестоимости, а по твердым (неизменным) учетным ценам. В качестве учетной цены принимается либо плановая себестоимость заготовления материалов, либо оптовая цена промышленности. На предприятиях нефтяной и газовой промышленности используется, как правило, второй вариант оценки материалов. Учетная цена материалов указывается во всех первичных документах и в бухгалтерских регистрах по учету материалов. [c.124]

Используемые при анализе источники делятся на две группы периодическая отчетность всех видов и разная учетная документация и первичные документы. [c.155]

В мировой учетной практике на сегодняшний день уверенно и полноценно существует три вида учета бухгалтерский, налоговый и управленческий. Сформировались они уже давно и с течением времени лишь претерпевают некоторые изменения. Каждый их этих видов учета служит своим целям. В российской учетной практике на сегодняшний день наиболее актуальными вопросами являются становление налогового учета, обоснование необходимости и объемов ведения управленческого учета и взаимосвязь названных учетов с бухгалтерским. Охарактеризовать цели каждого из них можно следующим образом, бухгалтерский учет — система, позволяющая формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей. Налоговый учет — система обобщения информации для определения налоговой базы на основе данных первичных документов. Основные цели управленческого учета, это обеспечение внутрипроизводственного планирования, управления и контроля. Итак, существует три вида учета и три пути их развития [c.49]

Вторичными являются те документы и издания, которые содержат сведения о первичных документах это справочная литература, обзоры, реферативные журналы, библиотечные каталоги и картотеки, различного вида указатели. [c.51]

Большое значение в организации учета использования материалов имеет оформление первичных документов на отпуск их в производство. Наиболее распространенным является отпуск материалов в производство на основе лимитных или лимитно-заборных карт. В них учитывают вид операции, номер склада, отпускаемые материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственным планом на месяц и действующими нормами расхода. Для оформления замены материалов, при отпуске их сверх утвержденного лимита документы оформляются специальным образом (например, с полосой по диагонали), с тем чтобы отметить факт отступления от установленного режима работы. [c.138]

Несмотря на различия между двумя направлениями использования информации бухгалтерского учета, имеется объединяющий фактор. Данные, которые требуются для финансового учета, требуются также и для управленческого учета, для планирования, принятия решений и контроля. Управленческий учет требует значительного объема дополнительной информации, определенная часть которой является периодически повторяющейся. В СССР были разработаны общие и отраслевые положения по планированию, учету и калькулированию себестоимости продукции, которые регламентировали существенную часть учета и планирования затрат на производство. Обычно для обоих видов учета используется значительная часть объема данных, вводимых с первичных документов в системы финансового и управленческого бухгалтерского учета. Иметь две системы первичного учета — слишком дорогое удовольствие даже для крупнейших предприятий. Финансовый и управленческий учет связывает единый массив первичных данных. [c.21]

Иллюстрация пооперационного калькулирования. При пооперационной системе калькулирования в качестве первичного документа используется наряд на сдельную работу, в котором описывается перечень необходимых материалов и операций. Содержание нарядов различается, потому что каждая партия имеет различные комбинации материалов, операций и окончательного вида изделий. Рассмотрим производство женского жакета. [c.357]

Соблюдение в процессе сбора, обработки и транспортирования первичных данных принципа преемственности и многократного использования упрощает систему учета и делает ее эффективной (меньше затрат — больше значения в решении поставленной перед менеджером цели). При оперативном управлении информация управленческого учета подкрепляется и иногда дополняется бухгалтерскими данными. В свою очередь данные финансового учета детализируются, дополняются информацией, поступающей от управленческого учета. Иногда рассматриваемый принцип называют принципом комплексности. Сущность принципа заключается в разовой фиксации данных в первичных документах или произведенных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов. [c.53]

В зависимости от способов отнесения на себестоимость отдельных видов продуктов затраты подразделяют на прямые и косвенные. Прямыми считают затраты, которые связаны с производством конкретных видов продуктов и могут быть прямо включены в их себестоимость (по данным накопительных ведомостей, составленных по первичным документам). Под косвенными понимают расходы, [c.113]

Комбинированный первичный документ на базе применяемого рабочего наряда представлен на с. 196-197. До начала смены мастер, исходя из планового задания бригадам и технологических карт раскроя, указывает в средней части рабочего наряда количество запуска по видам заготовок, их код, размер, наименование материала, его номенклатурный номер, вес детали, заготовки по норме. [c.195]

Первичный учет прямых затрат. На основе интегрированных первичных документов формируется информация о расчетной нормативной величине затрат в разрезе предметов труда — деталей, сборочных единиц, узлов и агрегатов. Отклонения от норм, возникающие по тем или иным причинам на операциях технологического процесса, обобщаются в разрезе бригад. В бухгалтерском учете эта и иная информация используется для расчета индекса отклонений, распространяемого на продукцию, изготавливаемую в бригаде. По принципу составления нормативной калькуляции отклонения от норм по видам ресурсов перегруппировываются по калькулируемым объектам. Такой порядок распространяется на бригады с первичным использованием сырья и материалов. [c.332]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

Записи в аналитическом учете производятся в группировочных и накопительных ведомостях, карточках, книгах и других регистрах аналитического учета на основании первичных документов. Записи же в синтетических счетах производятся на основании данных аналитических счетов, а также первичных документов в различных ордерах, ведомостях, Главной книге, балансе. Иерархическую взаимосвязь счетов и последовательность осуществления в них записей можно представить в виде пирамиды (рис. 4.2). [c.76]

Преобладающая часть основных затрат — прямые затраты, т.е. те, которые включаются в себестоимость конкретного вида продукции на основании первичных документов и в калькуляциях выделяются отдельными статьями. [c.312]

В себестоимость конкретного вида продукции технологическое топливо и энергия включаются, исходя из первичных документов или показаний измерительных приборов (счетчиков). Если прямое отнесение невозможно, то затраты топлива и энергии распределяются косвенным путем пропорционально количеству часов работы оборудования с учетом его мощности или норм расхода энергоресурсов на единицу продукции. [c.313]

Заработная плата основная и дополнительная производственных рабочих включается в себестоимость конкретного вида продукции (работ, услуг) по данным табелей учета использования рабочего времени, нарядов, рапортов, ведомостей и др. На основании первичных документов, сгруппированных по направлениям затрат, составляются ведомости распределения заработной платы по каждому структурному подразделению. Согласно этим распределительным ведомостям, на счетах делаются записи [c.313]

При анализе фондов специального назначения, целевого финансирования и целевых поступлений необходимо иметь в виду, что в отчетности коммерческой организации приводятся данные об остатке или перерасходе каждого фонда на начало и конец года какие суммы и из каких источников поступили на увеличение сколько израсходовано на те или иные цели и т. п. Еще более подробную информацию можно получить из данных бухгалтерского учета, а в случае надобности и из первичных документов. [c.332]

В наиболее общем виде понятие достоверность можно определить как форму существования истины, обоснованной каким-либо способом, например экспериментом или неопровержимым логическим доказательством. В приложении к данным, используемым в анализе, их достоверность в значительней степени определяется надежностью источника. В этом смысле текущие и отчетные данные, генерируемые в системе бухгалтерского учета, наиболее достоверны, поскольку могут быть верифицированы, иными словами, подтверждены экспериментально, так как одним из ключевых принципов ведения учета является требование обеспеченности бухгалтерских записей первичными документами. Напротив, например, многие данные, циркулирующие на фондовом рынке, менее достоверны, поскольку не всегда могут быть проверены, тем более в оперативном режиме. [c.173]

Информация оперативного учета с высокой точностью, объективностью и необходимой подробностью отражает многочисленные качественные и количественные характеристики процессов и фактов хозяйственной жизни, несущественных с точки зрения других видов учета. Эта информация формируется на основе данных, взятых из первичных документов, или получаемых устно, или передаваемых по телефону, телеграфу, факсу и т. д. При этом используются все виды учетных измерителей, но наиболее часто применяются натуральные и трудовые. [c.37]

Оперативный, бухгалтерский (финансовый и управленческий) учет и статистика связаны между собой за счет общности методологии учета во всем хозяйстве государства, а также показателей прогнозирования, учета и отчетности взаимной согласованности разных видов учета, обмена данными между ними применения унифицированных первичных документов и согласованных форм первичного наблюдения, а в большинстве случаев и отчетности. [c.41]

Данные первичных документов, отражающих хозяйственные операции, после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету накапливаются и систематизируются в регистрах бухгалтерского учета. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность. Схематично процесс трансформации бухгалтерских данных в отчетность представлен на рис. 17.4. [c.470]

Сущность системного учета состоит в том, что на каждый отдельный сорт, вид и размер материала открывается карточка, на которой ведется учет движения материала. Учет движения состоит в записи по данным первичных документов всех поступлений и всех отпусков. Учет остатков ведется на основании записей движения путем вычитания итога отпусков из итога поступлений. Учет остатков материалов по отдельным сортам имеет исключительное значение для наблюдения за наличием, запасов и, тем самым, за соответствием запасов установленным нормам, а это важно для сигнализации в случаях нарушения лимитов или в случаях понижения размера запасов ниже нормы. Кроме того, для увязки с учетом в бухгалтерии целесообразно проставлять на карточке твердую цену. [c.130]

Там, где производство носит массовый характер, а рабочие выполняют однородные виды работ, первичным документом по учету выработки служит сменный рапорт. В этом документе до начала работы указывается технологическое задание, время и другие показатели, а в конце смены мастер (контролер) принимает работу и отражает фактическую выработку отдельных рабочих или в целом бригады. При закрытии сменного рапорта производится балансовая проверка движения и остатка продукции, т.е. сравнивается количество сданной продукции и оставшихся на рабочих местах невыработанных деталей (полуфабрикатов) с материалами, выданными в начале смены. [c.187]

Если в организации необходимо начислить оплату труда за предыдущие периоды, используют лицевые счета формы № Т-54 и Т-54а. Лицевые счета заполняются бухгалтером расчетной части организации на основании первичных документов по учету выработки и выполненных работ, отработанного времени и других документов по разным видам оплат. Заполненные данные лицевых счетов служат основанием для составления расчетно-платежной ведомости (ф. № Т-49) в разрезе подразделений организации (по цехам, службам, участкам). [c.190]

Если по производственным причинам необходимо использовать иные виды первичных документов, то применять их разрешается только после согласования с юридическим отделом, бухгалтерией и . [c.368]

Бухгалтер предприятия должен ежемесячно рассчитывать сумму износа основных средств. Расчет суммы износа дрлжен обязательно оформляться в виде первичного документа. По своему усмотрению бухгалтер может оформлять один из следующих первичных документов ч [c.41]

В конце месяца подсчитываются итоги показаний ведомости. Чтобы облегчить подсчет отдельных видов движения основных средств и тем самым облегчить задачу составления периодической и годовой отчетности, полезно каждому виду движения основных средств присвоить определенный твердый номер или шифр (код). Этот шифр (код) надо проставлять в ведомости при записи в нее данных с первичных документов. На основании ведомости движения основных средств выводятся погрупповые остатки основных средств на начало месяца. [c.46]

При применении средств вычислительной техники все необходимые сведения о наличии и движении объектов основных средств получают в виде машинограмм, создаваемых на основе первичных документов. [c.57]

economy-ru.info

Документирование деятельности организации: первичные документы бухгалтерского учета

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы – что к ним относится?

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам – это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи, по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов», там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Видео-урок. Удаление документов в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по удалению документов в 1С Бухгалтерия 8.3. Ведет Ликина Ольга: эксперт сайта “Бухгалтерия для чайников”, бухгалтер по заработной плате ООО “М.видео менеджмент. В уроке рассматривается пошаговая инструкция по удалению документов.

Видео-урок “Как составить первичную документация предприятии”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Гандевой Н.В. по теме: “Как составить первичную документацию на предприятии”, где подробно описаны основные порядок учета и ведения документов в компании ⇓

online-buhuchet.ru

Первичные документы бухгалтерского учета (определение, что это такое)

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является счет-фактура, при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Главные положения

Рекомендации по закону

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Статья 60.1. Последствия признания недействительным решения о реорганизации юридического лица

Статья 60.2. Признание реорганизации корпорации несостоявшейся

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2019 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Если вам нужно узнать код должности директор согласно ОКПДТР — посмотрите здесь.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2019 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами.

Сроки хранения

Положение про хранение первичной документации закреплено на законодательном уровне.

Для разных видов документов предусмотрены различные термины хранения:

| На протяжении одного года | Нужно хранить корреспонденцию с контролирующими органами про термины подачи отчетной документации. |

| Не менее 5 лет | Хранится кассовая документация и такие бумаги, как баланс за квартал, отчет организации с объяснительной запиской за квартал; протокол заседания о принятии квартального баланса; первичная документация и кассовая книга; документы по системному и внесистемному учету и другие. |

| Не менее 10 лет | Должны сохраняться годовой баланс, инвентарная опись, баланс передаточный, разделительный, ликвидационный и прочие документы. |

| Не менее 75 лет | Сохраняется лицевой счет каждого работника и зарплатные ведомости. |

Об изменениях, которые были внесены в ЕКТС в 2019 году, можно узнать здесь.

Если вам необходимо скачать образец приказа о дисциплинарном взыскании — перейдите по ссылке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhuchetpro.ru

Первичный документ — это… Что такое Первичный документ?

Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности.

В бухгалтерии первичный документ составляется в момент совершения хозяйственной операции и является первым свидетельством произошедших фактов. Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

К первичным документам относятся кассовый ордер, накладная, справка, акт и т.п.

Вопрос об отнесении счета-фактуры к первичным документам является дискуссионным. Счет-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта/накладной будет являться неправомерным (из этого правила имеются исключения).

В Налоговом кодексе понятия «первичный документ» и «счет-фактура» приводятся через запятую, (см. напр.: Статья 120. Грубое нарушение правил учёта доходов и расходов и объектов налогообложения. …Под грубым нарушением правил учёта доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учёта…).

Для большинства первичных документов введены унифицированные формы, например, для документов по учёту основных средств, труда, торговых операций, денежных расчетов. Если официальная форма документа не введена, то организация сама разрабатывает его форму[1]. При этом документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации;

- содержание хозяйственной операции;

- измерители операции;

- перечень ответственных должностных лиц;

- личные подписи данных лиц.

См. также

Примечания

Ссылки

dic.academic.ru

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

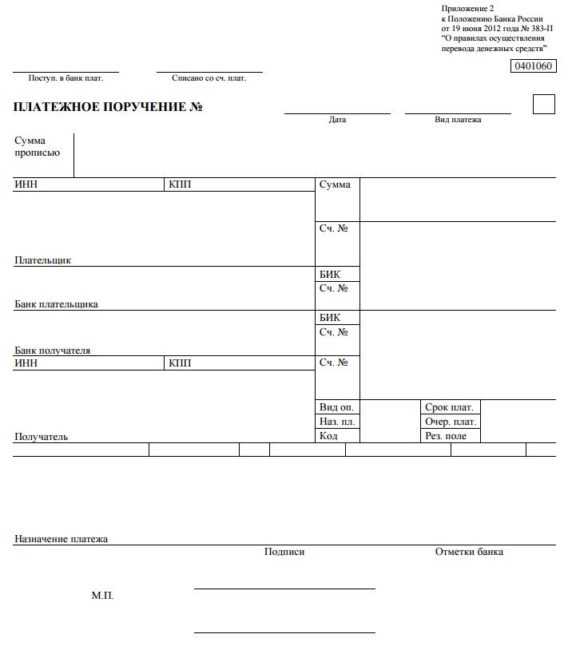

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

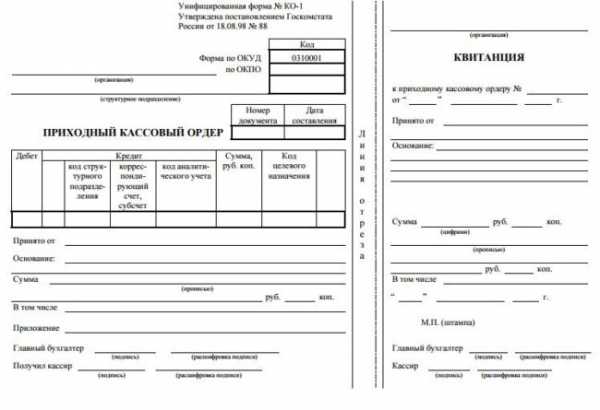

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

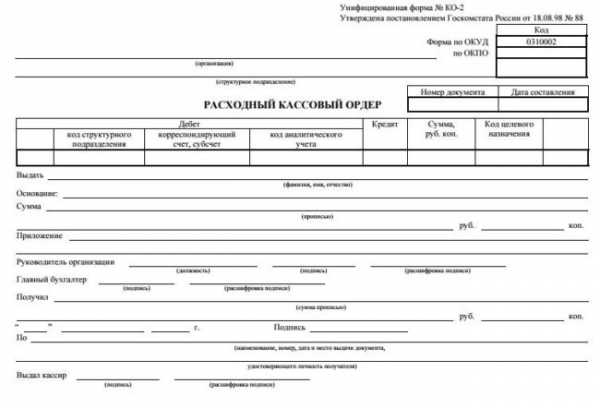

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

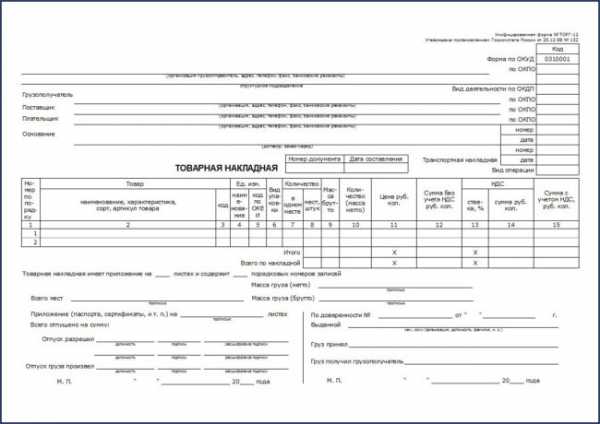

Как заполнять товарные документы

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

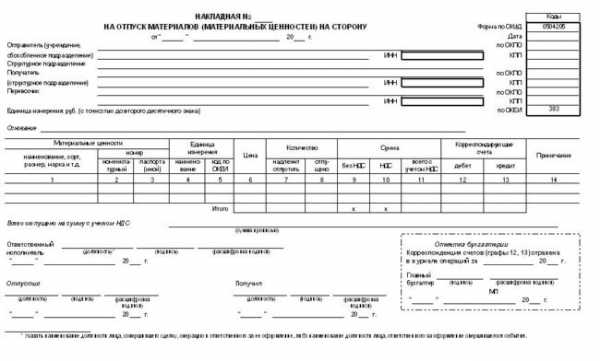

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

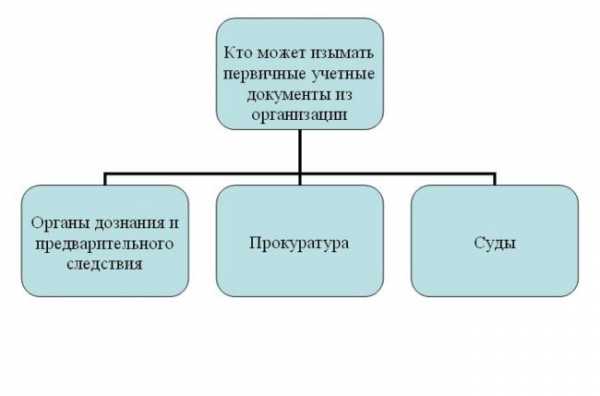

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

sb-advice.com

Первичная документация

Первичная документация — фундамент ведения бухучета. Первичными называют документы, составляемые непосредственно в момент, когда совершается хозяйственная операция, и представляющие собой свидетельства их совершения. К ним относятся счета, кассовые ордера и приходные, накладные, заборные листы и др.

Первичная документация в бухгалтерии делится на документы внешние (созданные за пределами организации) и внутренние (созданные в самой организации). Помимо этого, по характеру первичные документы подразделяются на бухгалтерские, оправдательные, распорядительно-организационные и комбинированные. А также они бывают разовыми и накопительными.

Разовые (расчетные и платежные ведомости, кассовые ордера и др.) используются лишь один раз для отражения проведенной операции. После этого они поступают в бухгалтерию. Накопительные (лимитно-заборные карты; недельные, месячные наряды) составляются на протяжении длительного периода (месяца, декады) с целью отражения однотипных повторяющихся операций.

К организационно-распорядительным первичным документам относятся приказы, указания, распоряжения, доверенности. Они разрешают проведение прописанных в них операций. Данные этих документов не вносятся в учетные регистры.

Оправдательные первичные документы (накладные, платежные требования, ордера приходные и т. д.) отображают факт проведения операции. Данные о них отражаются в учетных регистрах.

Часть документов сочетает в себе признаки и разрешительных, и оправдательных. К ним относятся платежные ведомости по зарплате, кассовые ордера и пр.

Документы бухгалтерского оформления создают на основе распорядительных и оправдательных с целью обобщения бухгалтерских записей. Это расчеты накладных расходов, бухгалтерские справки, разработочные таблицы и пр.

Комбинированные первичные документы выполняют функции всех выше перечисленных категорий (и оправдательных, и распорядительных, и бухгалтерского оформления). Примером может служить накладная на отпуск товаров и ценностей.

Первичная документация дает сведения для составления всех других видов документов (учетных, отчетных).

Документы можно составлять вручную или с помощью специальной компьютерной программы. Они создаются с целью учета всех совершенных хозяйственных операций (денежных, материальных, расчетных) любого охвата и объема. Их правильное оформление необходимо во избежание проблем и недоразумений при проверках контролирующими органами.

Ведение хозяйственной деятельности сопровождается постоянным проведением различных операций. Первичная документация ведется для обеспечения точности и достоверности всех учетных показателей.

Чтобы составляемые первичные документы имели юридическую силу, они должны содержать все требуемые реквизиты. К ним относятся:

— полное наименование документа,

— дата непосредственного составления,

— наименование предприятия,

— точное обозначение содержания проведенной операции;

— фамилии, инициалы и должности ответственных за проведение операции лиц, их подписи с расшифровкой;

— печати предприятия, штампы.

По законодательству первичная бухгалтерская документация составляется на русском языке. На предприятиях с иностранным капиталом могут составляться на иностранном, но с подстрочным переводом.

Все записи в бухгалтерии ведутся на основании этих документов. После этого данные из них переносятся в учетные регистры, где они записываются впоследствии на бухгалтерских счетах. По этим данных в конце определенного периода заполняется отчетность. Благодаря этому обеспечивается возможность полного учета сведений, необходимых для непрерывного и сплошного отражения работы предприятия.

fb.ru