Виды премий работникам и их различия

Последние изменения:

Система поощрений и наказаний помогает регулировать рабочий процесс, улучшая качество работы и достигаемые результаты. Практически на каждом предприятии разработана система оплаты труда, предусматривающая возможность премирования. Виды премий могут применяться разные, в зависимости от особенностей деятельности организации и характера работы. Поскольку одинаковых организаций не существует, у каждого работодателя свои цели задачи, исходя из которых подбираются виды премий и вознаграждений.

Определяя возможность выплаты премии, требуется установить параметры, при которых допускается премирование сотрудников. Для одних наиболее важным является качество выполняемой работы, другие нацелены на достижение определенных количественных показателей. Не существует идеальной системы поощрений, и это часто приводит к появлению недовольных оценкой своего труда руководителями. Поэтому так важно грамотно подобрать оцениваемые показатели, которые смогут объективно определить степень отдачи работника.

Понятие премирования сотрудников

Есть много слов, имеющих сходное значение с понятием «премия». Часто употребляют в качестве синонима премии «вознаграждение», отличий между которыми мало. По сути, и то, и другое представляют собой вариант денежного поощрения, стимулирования работника к улучшению результатам и повышению качества.

Есть много слов, имеющих сходное значение с понятием «премия». Часто употребляют в качестве синонима премии «вознаграждение», отличий между которыми мало. По сути, и то, и другое представляют собой вариант денежного поощрения, стимулирования работника к улучшению результатам и повышению качества.

Премия входит в состав зарплатных отчислений. Премиальная часть перечисляется регулярно, вместе с основной частью заработка. Администрация предприятия самостоятельно решает, кто и в какой степени достоин денежного поощрения, однако формирование списка премированных сотрудников и расчет сумм происходит через применение особой системы премирования, действующей в конкретной организации.

Для вознаграждений допускается вид премий работников как однократные перечисления или периодические выплаты. Каждый случай расчета премии производится в индивидуальном порядке. Вознаграждение не привязано к сроку зарплатного отчисления, но часто приурочивается к какому-либо ежегодному событию.

Премия – денежная выплата, назначенная работнику за его достижения, повышенные показатели, организуемая на регулярной основе, включенная в состав зарплаты. Для премий характерен фактор морально-материального поощрения, вдохновляющего на поддержание высоких результатов. Премии – распространенная мера удержания высококвалифицированных специалистов.

Несмотря на наличие продуманной системы поощрения, обеспечивающей объективность мнения о работе, решение о выплате премиальной части заработка принимает руководитель по своему усмотрению.

Одного желания выплачивать или получать премии недостаточно. Потребуется комплексное формирование правил расчета с утверждением их во внутренних нормативных актах, приказах, распоряжениях.

Ссылки на законодательство по вопросам премирования

По вопросам назначения премии в федеральном законодательстве нет стандартизированных решений. Есть только общие нормы, которых обязаны придерживаться стороны трудовых отношений.

Основополагающими положениями ТК РФ по применению премирования работников считаются:

- Ст.129 предполагает отнесение премий к видам поощрений, включенным в структуру заработка человека;

- Ст.191 дает возможность получать от работодателя дополнительные денежные суммы как поощрение за отличное выполнение обязанностей, однако выплата не относится к обязательным.

В общем трудовом законодательстве нет конкретного регламента оформления выплат. Однако за конкретными разъяснениями, как действует премирование на предприятии, обращаются к коллдоговору, внутреннему регламенту, приказу, специальному положению, изданному предприятием.

Действующая классификация премиальных выплат

Несмотря на отсутствие специальных пояснений в законе, сложилась практика разделять премии на разные виды премирования по характеру выплат и обстоятельствам назначения.

Есть три варианта классификаций, в зависимости от:

- заслуг работника;

- регулярности;

- финансирования перечисления.

Рассматривая заслуги работника, сложно свести оценку к цифровым показателям, а виды премирования за заслуги представлены:

- Выплатами за достижения в работе на производстве или оказании услуг.

- Материальными поощрениями за иные достижения, не связанные с исполнением прямых обязанностей, либо не связанные с результатами работы вообще.

Вторая разновидность премий приурочена к праздничным, памятным датам.

В зависимости от того, как часто выплачивается премия, и присутствует ли признак регулярности, разделяют на:

- Однократные.

- Периодические (раз в месяц, квартал), с регулярностью в течение определенного временного интервала.

- Ежегодные, исходя из результатов и заслуг за прошедший год.

Разновидности в зависимости от источника финансирования включают:

- оплаты через обычные затраты предприятия по основной деятельности;

- перечисления, финансируемые из фонда других расходов;

- выплаты из доходов организации.

В зависимости от типа выплаты возникают свои особенности применения.

Виды премий и их различия

Систематические премии предполагают регулярный характер, с оплатой постоянной, на протяжении всего года.

Причиной подобного поощрения может стать успешное решение задач в пределах своей компетенции (снижение расходов на электричество, топливо).

Иногда важна непрерывность работы и трудового стажа в пределах конкретной организации. Работодатель, заинтересованный в удержании кадров, может назначить отдельные выплаты, зафиксированные в нормативах и положениях, утверждаемых помимо трудового договора.

Можно получить премиальную выплату за проделанную работу. Период для оценки может быть месяц, год, квартал. Ежегодное вознаграждение, часто практикуемое успешными компаниями, называется «тринадцатой» зарплатой.

Чтобы стабильно получать премию за заслуги, необходимо из месяца в месяц, из квартала в квартал выполнять планы, требования работодателя. В случае неудовлетворительной работы, промахов, ненадлежащего отношения к делу, работодатель вправе отказать в выплате.

За выполненную работу

Самый распространённый вид премии – это начисление средств за выполнение какого-либо важного производственного задания. Получателями может стать только конкретный перечень лиц, получивший задание работодателя.

Причинами для премирования становятся:

- внеплановая работа;

- экономия ресурсов, снижение расходов предприятия;

- уменьшение сроков;

- предотвращение аварий;

- иные важные для всего предприятия достижения.

Премии могут определяться в фиксированном значении или процентном соотношении от среднего заработка.

Коллективные или индивидуальные

Несмотря на индивидуальное рассмотрение каждого случая выплаты, премировать можно не просто 1 человека, но целый коллектив. Например, за выдающиеся достижения группы, успехи отдела, выполнении объема работы бригадой.

Однократные поощрения

Среди однократных платежей в адрес работников допускается вознаграждение сотрудников в связи с чествованием какого-либо памятного дня, праздника, юбилея.

Фактически, выплата не имеет отношения к трудовым подвигам и достижениям, однако она все еще остается вариантом стимулирования, удерживая ценных работников и создавая дополнительную ценность трудоустройства.

Дата, событие, выбираемое для назначения премии, может выбираться по усмотрению руководства.

Как оформляется штраф, используя систему премирования

Хотя закон не предусматривает возможности штрафования сотрудников, организация может оформить наказание как отказ или снижение премии. Например, компании, где важна пунктуальность, готовы штрафовать в размере до 25% от трудового дохода, а при серьезном проступке, включая прогулы, снижение достигает 50%.

Порядок оформления

Главное условие для правильного оформления премирования на предприятии – разработка и утверждение местных нормативных актов, где устанавливаются:

- условия назначения повышенных выплат;

- список сотрудников, на которых они могут распространяться;

- длительность стажа.

В зависимости от периодичности выплаты анализируют соответствие каждого сотрудника и его результатов. Уполномоченные лица предприятия формируют распорядительный документ, в котором указывают имена, должности, суммы платежей.

Независимо от периодичности выплаты, расчеты выполняют в долях от ставки сотрудника с применением локальных нормативных актов. Например, при расчете премии за выслугу определяют размер доли в зависимости от конкретного стажа сотрудника.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2019 zakon-dostupno.ru

Поделиться новостью в соцсетях

zakon-dostupno.ru

Виды премий для работников

Виды премий работникам определяются работодателем, либо положениями локальных актов, коллективных договоров, соглашений. В статье мы разберем вопросы премирования работников, осветим основные виды премий, поговорим о порядке закрепления выплат стимулирующего характера.

СОДЕРЖАНИЕ СТАТЬИ:

Какие бывают премии работникам — основные классификации видов премий и их различия

Действующим законодательством виды премирования не установлены. В ст. 191 ТК РФ указано, что премии – это поощрительные выплаты за добросовестное исполнение обязанностей. На практике в организациях выплачиваются различные разновидности премиальных, которые могут быть классифицированы:

По количеству премируемых сотрудников:

- Индивидуальные премии. Выплачиваются конкретному работнику.

- Коллективные премии. Выплачиваются группе сотрудников. Они могут работать в одном отделе, либо подразделении. Как правило премирование производится при достижении совместных результатов в трудовой деятельности, например, выполнение определенных показателей.

По порядку определения суммы выплат:

- В фиксированной денежной сумме.

- В процентах от оклада.

- В долях от оклада.

- В процентах или долях от всей заработной платы (например, от оклада + надбавки за выслугу лет, и т.д.).

По периодичности начисления.

- Единовременные.

- Систематические. Могут выплачиваться раз в месяц, раз в квартал, полугодие или год.

По основанию для начисления.

- За хорошую работу.

- За выполнение плана.

- За любые другие достижения сотрудников.

По способу закрепления в организации:

- Закрепленные в трудовых договорах.

- Коллективных договорах.

- Локальных актах.

- Соглашениях.

- Не закрепленные во внутренних документах, выплачиваемые по инициативе руководителя (эти премии не предусмотрены системой оплаты труда).

Далее поговорим об основных видах премий сотрудникам, которые наиболее часто встречаются в организациях.

Премии по итогам работы за месяц, квартал, год, как основные виды премирования работников

В каждой организации премии могут быть разграничены по периодичности их выплат. Премиальные за месяц, квартал и год характеризуются тем, что они, как правило, носят регулярный характер, хотя не исключена возможность и разового, единовременного начисления.

Все рассматриваемые виды премий могут устанавливаться внутренними актами организации, либо выплачиваться по воле работодателя. Не исключена выплата таких премий на оснований положений трудового договора с конкретным сотрудником. Выплата производится на основании приказа работодателя.

Премии могут выплачиваться как при наличии оснований для этого, так и без них.

Премия за особо важное задание и его выполнение

Порядок премирования за выполнения особо важных заданий может закрепляться на уровне организации, например, в Положении о премировании. В нем прописываются критерии для выплаты премиальных, их размер, периодичность начисления, и т.д.

Критерии для выплат могут быть следующими:

- Работником достигнут положительный результат выполнения поставленной перед ним задачи, либо ответственного поручения.

- Сотрудник качественно и своевременно выполнял обязанности, которые возложены на него должностной инструкцией.

- Трудящийся достиг существенных показателей в трудовой деятельности, использовал новые методы работы, и т.д.

Выплата производится на основании приказа работодателя или иного лица, которого руководитель уполномочил на совершение таких действий. Размер выплат может определяться как работодателем, так и положениями внутренних актов организации.

Чаще всего рассматриваемый вид премирования производится на основании служебной записки непосредственного руководителя отличившегося сотрудника.

Премия за увеличение объема работ

Если сотруднику поручено выполнять дополнительную работу по своей профессии либо по другой такой же профессии (ст. 60.2 ТК РФ), за это может предусматриваться премия. Это разумно, поскольку объем работы существенно возрастает.

Премиальные за увеличение объема работ могут выплачиваться на основании:

- Положений внутренних документов, принятых в организации.

- Служебной записки непосредственного начальника работника.

- Заявления работника.

- По воле работодателя.

Привлечение работника к дополнительной работе производится исключительно по его согласию. Заставить сотрудника трудится за отсутствующего сотрудника насильно незаконно.

Премия за добросовестное исполнение служебных обязанностей

Этот вид премий выплачивается военнослужащим и закреплен в Правилах, утвержденных Постановлением Правительства РФ «О выплате военнослужащим премии…» от 5.12.2011 № 993.

Максимальный размер – 3 оклада в год. Допустимо выплачивать премиальные как ежемесячно, так и ежеквартально, вместе с денежным довольствием. Размер премиальных определяется в зависимости от оклада военного. Размеры премиальных и порядок начисления зависят от того, в каких войсках служит военнослужащий.

Премия за добросовестный труд

Этот вид премирования закрепляется во внутренних актах организаций, либо выплачивается по воле руководства. Добросовестность труда предполагает как временной критерий (работа сотрудника в организации в течение длительного времени), так и качественный (выполнение работы в соответствии с предъявляемыми в компании требованиями, отсутствие дисциплинарных взысканий).

Критерии могут четко прописываться в Положении о премировании. Например, может закрепляться, что по данному основанию премируются сотрудники, с момента заключения трудового договора с которым прошло не менее 3 лет, не имеющие дисциплинарных и иных взысканий. Выплата премии производится на основании приказа руководителя организации или уполномоченного им лица.

Премия работнику за хорошую работу (выплата премии за отличную работу)

Хорошая (отличная) работа – слишком размытый критерий для начисления премиальных сотруднику. В связи с этим, в организациях принимаются локальные акты или коллективные договоры, в которых термин «хорошая» или «отличная» работа конкретизируются, прописываются уточняющие условия, при наличии которых сотрудникам начисляются премиальные.

Хорошую работу могут характеризовать такие критерии, как:

- Количество и качество произведенной продукции или оказанных услуг.

- Соблюдение сотрудником должностной инструкции и положений трудового договора.

- Выполнение работником правил внутреннего трудового распорядка и отсутствие дисциплинарных взысканий.

- Любые другие показатели, которые можно отнести к трудовой функции работника.

***

Таким образом, виды премий для работников могут быть различными, в зависимости от места службы и критериев начисления премиальных. Не исключена возможность выплаты нескольких премий по различным основаниям.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

zakoved.ru

Какие бывают виды премий и вознаграждений работникам?

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Какие бывают премии и как еще может выражаться поощрение работника

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Итоги

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец 2018-2019».

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

В отношении слов «премия» и «бонус» словари финансовых терминов приводят весьма сходные толкования, подразумевающие под собой одно и то же понятие — «вознаграждение». Поэтому их можно считать тождественными. Хотя некоторые нюансы пояснений, дающихся в словарях, позволяют считать бонус выплатой неожиданной (подарком), что делает его по смыслу более близким к нерегулярным (разовым) премиям.

К числу регулярных видов премий работникам относятся премии, включенные в систему оплаты труда (т. е. ставшие обязательными для работодателя), начисляемые и выплачиваемые с установленной периодичностью. В определенных обстоятельствах они могут не начисляться (например, при неудовлетворительных финансово-экономических показателях работы организации за период или в отношении работника, лишенного премии в соответствии с правилами премирования), но это оказывается, скорее, исключением, чем правилом.

Гарантированными следует считать те регулярные премии, которые установлены в фиксированной сумме и не зависят ни от результатов труда работника, ни от фактически отработанного им времени.

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2018–2019 годах

Премии, выплаченные за трудовые достижения, расцениваются как оплата за труд и так же, как обычная зарплата, подлежат обложению НДФЛ и страховыми взносами.

Но стимулирующие выплаты, не связанные с трудовыми достижениями, такие как премия к юбилею сотрудника или премия по случаю праздника, тоже являются доходом работника. И их так же, как и зарплату, нужно обложить НДФЛ и страховыми взносами (ст. 420 НК РФ, п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем взносы, в отличие от самой суммы такой премии, можно учесть в расходах при определении базы по налогу на прибыль (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 09.06.2014 № 03-03-06/1/27634).

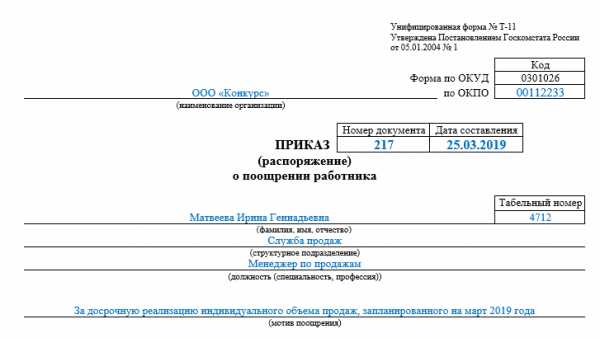

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

- Т-11, оформляемая при премировании одного работника;

- Т-11а, составляемая при поощрении группы работников.

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

- утвержденные руководителем организации итоги распределения регулярных (систематических) премий;

- имеющая положительную резолюцию руководителя организации служебная записка о представлении работника на нерегулярную (разовую) премию.

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Скачать образец

Скачать образец

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Виды премий и вознаграждений работникам в 2019 году

Работодатели часто стараются стимулировать деятельность своих сотрудников с помощью разных видов вознаграждений и премий.

Статья рассказывает о различных типах подобного стимулирования, условиях их применения, нормативном регулировании, отражении в документах организации и в налогообложении.

Понятие

Между премией и вознаграждением нет существенного отличия.

И премия, и вознаграждение считаются способами материального стимулирования работников.

Они отличаются по источнику и периодичности:

- Источником премиальной выплаты служит система заработной платы. Премии обычно выплачиваются регулярно в рамках ежемесячных выплат заработной платы. В трудовых отношениях они считаются поощрительной платой за хорошие результаты, включая перевыполнение рабочих норм или высокое качество.

- Вознаграждения производятся разово или периодически в зависимости от результата труда работника. Решение о нем принимают индивидуально и оно не привязано к периодам выплаты зарплаты. Чаще всего его выплачивают ежегодно.

Назначение и сущность

Из понятия вытекают назначение и сущность премии.

Под премией следует понимать денежную выплату за дополнительные или улучшенные результаты труда, которая выплачивается регулярно из тех же источников, что и заработная плата.

Премии применяются как фактор морального и материального стимулирования работников в их достижении более высоких показателей по количеству или качеству деятельности.

Часто их применяют для привлечения или удержания квалифицированных или добросовестных сотрудников, поднятия их морального духа.

Назначение премий работникам считается добровольным решением руководства организации.

И если начальство решило премировать людей, то делать это нужно продуманно и с управленческой, и с юридической точки зрения в виде соответствующих приказов, положений и инструкций.

О некоторых аспектах назначения, включая положение о премировании, пойдет речь ниже.

Нормативная база

Вопросы назначений и выплаты премий не конкретизированы в законодательстве. Оно основано на положениях ст.129 ТК РФ и ст.191 ТК РФ.

Ст.129 гласит, что премии считаются поощрительными выплатами, которые входят в структуру зарплаты, а согласно ст.191 работодатель вправе поощрять работников за выполнение их обязанностей. Но он не обязан назначать их. В тоже время отказ от выплаты заслуженного выглядит нелогичным.

Также премию могут выплачивать за какие-то достижения.

Поскольку законы регулируют лишь общие основы выплаты, конкретные ситуации обычно оговариваются в коллективных договорах и в местных нормативных актах, например, в приказах руководства.

Очень часто источником конкретизации служит специальное положение, изданное организацией или частным лицом.

Виды премий и вознаграждений работникам

Какие бывают? Классификация

Есть три классификации видов премий:

- по типу заслуг;

- по периодичности;

- по источникам выплаты.

Классификация по заслугам представлена в таблице.

| Премии за трудовые достижения | Тесно связаны с производством или предоставлением услуг. Их выплачивают за хорошие результаты |

| Нетрудовые премиальные выплаты, или поощрительные выплаты без прямой связи с трудовыми достижениями. | Обычно у них нет существенной привязки к трудовым отношениям. Их выплачивают к праздникам, различным важным датам |

По периодичности выделяют такие премии:

- Разовые. Их выплачивают один раз;

- Ежемесячные и ежеквартальные. Их получают в указанные интервалы времени;

- Ежегодные. Назначаются по итогам года.

По источникам выделяют такие типы:

- Финансируемые из обычных затрат. Их включают в стандартные затраты на традиционную деятельность организации.

- Записываемые в счет других расходов.

- Начисляемые из прибыли.

Отметим, что есть несколько видов разовых премий.

Их начисляют либо за высокие результаты трудовой деятельности, либо при наступлении определенных событий, праздников и др.

Разовые премии часто рассматриваются как синоним единовременных. Поэтому разные виды единовременных премий считаются выплатами, привязанными к определенным событиям, высоким результатам или обстоятельствам.

Сходства и различия (сравнительная таблица)

Общие и уникальные черты премий выдаваемых на основе разных критериев, указаны в Таблице.

| Классификационный признак | Общие черты | Отличия |

| По заслугам | Принципы начисления и организации выплат | Цели вознаграждения и стимулирования |

| По периодичности | Цели и основы начисления и выдачи | Временной интервал назначения |

| По источникам | Ожидаемый результат действия данного стимула | Обусловленные источником финансирования правила расчета, начисления и налогообложения |

Общий порядок начисления и оформления

Общий принцип начисления обозначен в ст.135 ТК РФ. В ней предусмотрено право работодателя на создание системы премирования, которая фиксируется в коллективных договорах, соглашениях, нормативных актах местного уровня в соответствии с законодательством.

Премиальные выплаты работникам федеральных бюджетных учреждений определяются специальными методическими указаниями. В других организациях разрабатываются коллективные договоры, закрепляющие общие положения. А сам порядок, индикаторы, обстоятельства, а также размеры и иные аспекты премирования описываются в положении о нем или части общего положения об оплате труда.

Упомянутые документы считаются местными актами. Также они могут быть указаны в трудовых договорах.

Конкретная выплата премий регламентируется приказом по организации, издаваемым на основе принятой системы премирования, которая состоит из следующего:

- количественных или качественных индикаторов премирования;

- необходимых требований;

- сумм;

- обозначения отдельных людей или групп получателей;

- временных интервалов назначения;

- оснований.

Показатели премирования определяются особенностями работы организации и сотрудника.

Под особенностями понимается проведение действий или поведение, без которого премию не назначат.

Например, соблюдение техники безопасности.

Суммы могут быть любыми. Их определяют в виде фиксированной суммы или в процентах от основного денежного вознаграждения.

Время зависит от организации труда. Основанием считается приказ или иное распоряжение о выплате премий.

В каких документах организации должны быть отражены?

Все эти документы уже упоминались выше.

Напомним о них в перечне:

- методические инструкции для бюджетных организаций;

- коллективные договоры;

- трудовые договоры;

- приказы;

- положения о премировании;

- соглашения;

- другие бумаги.

Образец ходатайства о выплате премии вы найдете здесь.

Как составить приказ о предоставлении отпуска? Узнайте тут.

Как отразить в положении о премировании?

Положение о премировании может быть общим для всех организации или отдельным для подразделения, цеха, департамента.

Оно должно содержать такие пункты:

- показатели назначения;

- условия;

- суммы;

- периодичность;

- методика расчета;

- нарушения, снижающие их размер;

- различные выплаты, на которые не распространяется начисление премий.

Рекомендуется разбить документ на такие разделы:

- общие принципы;

- виды и индикаторы премирования;

- процедура расчета;

- заключение.

К статье прилагается образец положения о премировании, принятого одной из российский организаций. В нем очень детально расписаны соответствующие нормы.

В этом контексте премию можно рассматривать как один из видов долгосрочного вознаграждения персонала.

И работник будет знать, что и сегодня и в обозримом будущем предприятие поощряет такие-то результаты труда или иной деятельности.

образец положения о премировании

Налогообложение

Согласно налоговому законодательству выплата премиальных рассматривается как часть затрат на прибыль.

В ст. 25 НК РФ дается перечень целей применения премиальных средств. А 225-я статья данного кодекса регламентирует уменьшение налогооблагаемой базы на величину премиальных.

Затраты на премирование включаются в расходы на оплату труда в таких случаях:

- исключительное начисление премий за результаты профессиональной деятельности;

- четкое обозначение условий получения данного вознаграждения в коллективном или трудовом договоре.

Допустима ссылка на положение о премировании. Обязательно указывают порядок начисления и суммы.

В противном случае документ относится к статье 270 и рассматривается как вознаграждение за деятельность, не предусмотренную трудовыми обязанностями.

Средства на такие премии берут из спецфондов или из чистой прибыли.

Заключение

Виды премий зависят от критериев, по которым они классифицируются.

Критерии классификации достаточно разнообразны. Они обусловлены источниками, периодичностью и целями.

Последний критерий имеет решающее значение для определения показателей премирования, методов расчета и налогообложения.

Процедура назначения, определения суммы, а также возможных вычетов может быть оговорена в ряде документов. Например, в трудовых договорах, положениях.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Поделиться

buhdzen.ru

Виды премий работникам и их отличие от надбавок и доплат

Премии, устанавливаемые руководителями, могут быть различного вида. Выбор зависит от того, на какую политику ориентируется компания в плане кадров и мотивации. Премирование становится отличным стимулом для повышения показателей труда. Потому стоит разобраться с видами премий, выплачиваемых работникам.

Понятие премии, нормативная база

Премии – это денежное вознаграждение, которое вводится для того, чтобы подчинённые более сознательно подходили к своей работе. Они повышают результативность действий, позволяют сохранить трудовую дисциплину.

Здесь есть несколько актов, на которые стоит опираться:

- Статья 129 ТК РФ.

- Статья 191 ТК РФ.

В первой говорится о сущности премий – это поощрительные выплаты, входящие в структуру зарплаты. Второй акт дает право стимулировать работников к повышению показателей.

Премии часто выплачиваются за свершение каких-либо достижений. В законах регулируются лишь общие положения относительно выплат. Конкретные ситуации оговариваются в коллективных либо индивидуальных трудовых соглашениях. Локальные нормативные акты тоже могут становиться опорой.

Виды премий работникам

Вознаграждения можно разделить по двум большим группам. Часть из них входит в зарплату, другая считается отдельной.

- Премирование как часть вознаграждения за труд.

Чтобы выдавать такие суммы, необходимо оформить соответствующий локальный акт в компании. Допускаются трудовые договоры, отдельные положения, другие виды документов. Выплата премий связана с наличием у сотрудника подходящего основания. Важно достижение результатов, оговоренных заранее. Если результатов нет – то отсутствует и право получить деньги.

Количество, качество выполненной подчиненными работы поощряются в одинаковой степени. Первые достигаются, когда план выпуска продукции выполняется, и даже перевыполняется. То есть, когда гражданин стремится повысить производительность. Качественные показатели тоже важны, они предполагают:

- Снижение затрат по времени и силам.

- Экономия на сырье и топливе.

- Создание как можно большего числа продуктов с высоким качеством.

- Обслуживание клиентов, отвечающее всем требованиям.

Руководитель имеет право устанавливать дополнительные условия, на которых выдаются бонусы. В нормативных документах указывают сведения относительно всех видов вознаграждений.

- Суммы, не входящие в оплату труда.

Вводятся для разового поощрения сотрудников. Связаны с работой в целом, а не с конкретными показателями. Руководство принимает односторонние решения по поводу того, кого вознаграждать. Выплаты – право руководителя, а не обязанность. Потому нужно заранее продумать причины, по которым совершается подобный поступок.

При подсчете среднего заработка специалиста такие деньги учитывать нельзя. Но их можно записывать в трудовой книжке, чтобы повышалась мотивация.

По поводу других видов и классификаций

Выделяют такие виды по частоте, периодичности:

- Годовые. По результатам работы за прошедшие 12 месяцев.

- Квартальные – раз в каждые три месяца.

- Ежемесячные.

Важным фактором становится тип достижений, за которые выдают разовые премии:

- Продолжительная служба в компании.

- Выполнение особенно важных, срочных поручений.

- Достижение новых высот в деятельности.

- Труд с высокой производительностью.

Бывают и выплаты, которые не связаны с работой:

- При выходе на пенсию.

- Во время праздников государства, профессионалов.

- Юбилеи самой фирмы либо служащих.

На каждом предприятии разрабатывают собственные поощрительные системы. Они подобраны по определенным критериям и особенностям.

Рассмотрение некоторых видов премий

Вводится раз в месяц. Цель – создать должную мотивацию для более эффективного выполнения обязанностей. Размер определяют по тому, как проявлял себя сотрудник на протяжении определенного времени. Насколько успешно гражданин выполнял свою работу? Применялся ли инициативный, креативный подход к исполнению обязанностей? Применяются ли новейшие техники для организации работы?

Премии и основная зарплата выплачиваются одновременно. Они включены в расчет среднего заработка, когда необходимо определить размер компенсаций.

Организуется по той же схеме, что и в предыдущем случае. Но выплаты – раз в каждые три месяца. Главное – чтобы сама работа была высококлассной, организованной и эффективной. Премии назначаются при выполнении плана, решении возложенных вопросов.

Выплата проводится в последний месяц каждого квартала. Проведение расчётов – раз в период. Никаких ограничений для подобных сумм не вводится. Оклад и ежемесячные надбавки становятся определяющими факторами для решения проблемы, то же касается фонда по зарплате на определенный период.

Перечисление – единоразовое, по итогам года. Поощрение привязано к результатам труда. Премии вводятся для сотрудников, выполнивших условия:

- Оказание услуг высокого качества.

- Выполнение заданий.

- Соблюдение дисциплины, трудовых норм.

- Выполнение планов.

Расчёт производится за весь год, за все прошедшие 12 месяцев. Размер пропорционален тому, какое время фактически отработано конкретным гражданином.

Если премия выплачивается не по итогам работы за определённый период – то её называют непроизводственной. Здесь выплаты связаны не с выполнением обязанностей персоналом, а с конкретными событиями.

Юбилейными считаются круглые даты – 10, 20, 30, 40, 50 или 55 лет. Деньги выплачиваются в тот же месяц, когда справляется день рождения. Руководство компании само решает, каким будет размер выплат.

По поводу надбавок и доплат

Трудовой кодекс практически не описывает данные виды премирования, никак их не разграничивает. Подобные финансы выплачиваются помимо основной заработной платы. Они помогают сделать расчёты более индивидуальными.

Учёту подлежат такие параметры:

- Как гражданин относится к рабочему процессу.

- Мастерство подчинённого.

- Интенсивность ведения деятельности.

Отличие таких выплат от других – в том, что они имеют постоянную основу. Работника вознаграждают за то, каких индивидуальных результатов ему удалось добиться за время своей деятельности.

Статья 135 Трудового Кодекса регулирует лишь политику, которой должно придерживаться предприятие в этом направлении. Уравновешивание, активизация деятельности сотрудников – главная цель для введения таких выплат.

Надбавки можно получить при выполнении следующих условий:

- Работа с тяжелыми или опасными условиями, по ночам.

- Руководство над группой других рабочих.

- Замещение отсутствующих.

- Совмещение нескольких должностей.

Кроме того, надбавки выдаются тем гражданам, которые:

- Выполнили особо важное задание.

- Достигают высоких результатов.

- Зарабатывают новые учёные степени.

- Получают следующий класс в своей должности.

- Демонстрируют высокий уровень освоения профессии.

Можно разрабатывать систему надбавок самостоятельно, а можно опираться на Правительственное Постановление №491/26-175 от 1986 года. Документ утверждён ещё во времена СССР, но остается действительным до сих пор.

Награждения в виде ценных подарков

Такие вещи должны иметь материальную ценность. Ручки, пресс-папье, другие символические подарки запрещены. Выбирать надо вещи, стоящие всю зарплату, или бо́льшую часть. Максимум ценности по законодательству не установлен. Потому руководитель устанавливает конкретные цифры сам, на основании достижений сотрудников.

Работники бухгалтерии: о премиях для них

Такие подразделения нельзя назвать самыми прибыльными для компании. Работа бухгалтеров влияет на то, эффективно ли работает всё предприятие. Они занимаются подготовкой налоговой отчётности, от них зависят также отношения с контролирующими органами.

В случае с бухгалтерами применяют несколько видов поощрений. Выплата определяется тем, есть ли претензии к работе, насколько они серьезны. Уровень вознаграждения снижается, если сотрудник столкнулся с такими проблемами:

- Опаздывает на работу.

- Задерживает расчеты по зарплате с другими сотрудниками.

- Не подготовил первичную документацию к нужному сроку.

Слаженная работа, отсутствие серьезных промахов – вот что должно стать главным критерием. Недочеты должны быстро устранять, даже когда они только появились.

Руководители должны обращать внимание на штрафы от органов контроля в связи с несвоевременной или неполной подачей документов. И выявляются ли ошибки при их заполнении? Чем больше таких проблем – тем меньше размер выплат.

Заключение

Премии разрабатываются, чтобы мотивировать сотрудников на любых этапах работы. Главное – чтобы специалист действительно был заинтересован в этом. Значит, размер вознаграждений должен быть существенным, как и наказания за нарушения. Выплаты нерегулярные, они связаны с выполнением тех или иных видов работы. Постоянные выплаты снижают мотивацию. Появляется впечатление сохранения денег при любых обстоятельствах. А при получении нормальной зарплаты, наоборот, стремление улучшить работу повышается. Остаётся только дождаться, пока эта система покажет первые результаты.

Семинар «Оплата труда: надбавки, доплаты, премии» представлен в этом видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

naimtruda.com

Виды премий работникам — какие они бывают?

Виды премий работникам определяются работодателем, либо положениями локальных актов, коллективных договоров, соглашений. В статье мы разберем вопросы премирования работников, осветим основные виды премий, поговорим о порядке закрепления выплат стимулирующего характера.

Какие бывают премии работникам? Основные классификации видов премий и их различия

Действующим законодательством виды премирования не установлены. В ст. 191 ТК РФ указано, что премии – это поощрительные выплаты за добросовестное исполнение обязанностей. На практике в организациях выплачиваются различные разновидности премиальных, которые могут быть классифицированы:

По количеству премируемых сотрудников:

- Индивидуальные премии. Выплачиваются конкретному работнику.

- Коллективные премии. Выплачиваются группе сотрудников. Они могут работать в одном отделе, либо подразделении. Как правило премирование производится при достижении совместных результатов в трудовой деятельности, например, выполнение определенных показателей.

По порядку определения суммы выплат:

- В фиксированной денежной сумме.

- В процентах от оклада.

- В долях от оклада.

- В процентах или долях от всей заработной платы (например, от оклада + надбавки за выслугу лет, и т.д.).

По периодичности начисления.

- Единовременные.

- Систематические. Могут выплачиваться раз в месяц, раз в квартал, полугодие или год.

По основанию для начисления.

- За хорошую работу.

- За выполнение плана.

- За любые другие достижения сотрудников.

По способу закрепления в организации:

- Закрепленные в трудовых договорах.

- Коллективных договорах.

- Локальных актах.

- Соглашениях.

- Не закрепленные во внутренних документах, выплачиваемые по инициативе руководителя (эти премии не предусмотрены системой оплаты труда).

Далее поговорим об основных видах премий сотрудникам, которые наиболее часто встречаются в организациях.

Премии по итогам работы за месяц, квартал, год, как основные виды премирования работников

В каждой организации премии могут быть разграничены по периодичности их выплат. Премиальные за месяц, квартал и год характеризуются тем, что они, как правило, носят регулярный характер, хотя не исключена возможность и разового, единовременного начисления.

Все рассматриваемые виды премий могут устанавливаться внутренними актами организации, либо выплачиваться по воле работодателя. Не исключена выплата таких премий на оснований положений трудового договора с конкретным сотрудником. Выплата производится на основании приказа работодателя.

Премии могут выплачиваться как при наличии оснований для этого, так и без них.

Премия за особо важное задание и его выполнение

Порядок премирования за выполнения особо важных заданий может закрепляться на уровне организации, например, в Положении о премировании. В нем прописываются критерии для выплаты премиальных, их размер, периодичность начисления, и т.д.

Критерии для выплат могут быть следующими:

- Работником достигнут положительный результат выполнения поставленной перед ним задачи, либо ответственного поручения.

- Сотрудник качественно и своевременно выполнял обязанности, которые возложены на него должностной инструкцией.

- Трудящийся достиг существенных показателей в трудовой деятельности, использовал новые методы работы, и т.д.

Выплата производится на основании приказа работодателя или иного лица, которого руководитель уполномочил на совершение таких действий. Размер выплат может определяться как работодателем, так и положениями внутренних актов организации.

Чаще всего рассматриваемый вид премирования производится на основании служебной записки непосредственного руководителя отличившегося сотрудника.

Премия за увеличение объема работ

Если сотруднику поручено выполнять дополнительную работу по своей профессии либо по другой такой же профессии (ст. 60.2 ТК РФ), за это может предусматриваться премия. Это разумно, поскольку объем работы существенно возрастает.

Премиальные за увеличение объема работ могут выплачиваться на основании:

- Положений внутренних документов, принятых в организации.

- Служебной записки непосредственного начальника работника.

- Заявления работника.

- По воле работодателя.

Привлечение работника к дополнительной работе производится исключительно по его согласию. Заставить сотрудника трудится за отсутствующего сотрудника насильно незаконно.

Премия за добросовестное исполнение служебных обязанностей

Этот вид премий выплачивается военнослужащим и закреплен в Правилах, утвержденных Постановлением Правительства РФ «О выплате военнослужащим премии…» от 5.12.2011 № 993.

Максимальный размер – 3 оклада в год. Допустимо выплачивать премиальные как ежемесячно, так и ежеквартально, вместе с денежным довольствием. Размер премиальных определяется в зависимости от оклада военного. Размеры премиальных и порядок начисления зависят от того, в каких войсках служит военнослужащий.

Премия за добросовестный труд

Этот вид премирования закрепляется во внутренних актах организаций, либо выплачивается по воле руководства. Добросовестность труда предполагает как временной критерий (работа сотрудника в организации в течение длительного времени), так и качественный (выполнение работы в соответствии с предъявляемыми в компании требованиями, отсутствие дисциплинарных взысканий).

Критерии могут четко прописываться в Положении о премировании. Например, может закрепляться, что по данному основанию премируются сотрудники, с момента заключения трудового договора с которым прошло не менее 3 лет, не имеющие дисциплинарных и иных взысканий. Выплата премии производится на основании приказа руководителя организации или уполномоченного им лица.

Премия работнику за хорошую работу (выплата премии за отличную работу)

Хорошая (отличная) работа – слишком размытый критерий для начисления премиальных сотруднику. В связи с этим, в организациях принимаются локальные акты или коллективные договоры, в которых термин «хорошая» или «отличная» работа конкретизируются, прописываются уточняющие условия, при наличии которых сотрудникам начисляются премиальные.

Хорошую работу могут характеризовать такие критерии, как:

- Количество и качество произведенной продукции или оказанных услуг.

- Соблюдение сотрудником должностной инструкции и положений трудового договора.

- Выполнение работником правил внутреннего трудового распорядка и отсутствие дисциплинарных взысканий.

- Любые другие показатели, которые можно отнести к трудовой функции работника.

Таким образом, виды премий для работников могут быть различными, в зависимости от места службы и критериев начисления премиальных. Не исключена возможность выплаты нескольких премий по различным основаниям.

Виды премий и вознаграждений: делаем выбор

Премии, как правило, выступают хорошим стимулом для работника наилучшим образом выполнять свои профессиональные обязанности. В вопросах их начисления каждая компания действует самостоятельно. Это значит, что руководство может назначать любые виды премий своим работникам по собственному усмотрению.

Какими бывают

Для начала разберем подробнее принципы классификации. По основаниям для начисления выделяют два вида премий:

- разовые – выдают лишь однажды;

- ежемесячные и поквартальные – выдают за указанный период;

- за год работы.

Существует также разделение видов премий и по источникам:

- премии, выплачиваемые в счет затрат по обычным видам деятельности;

- те, которые выдают в счет прочих расходов;

- премии, которые начисляются из прибыли предприятия.

Разделять премии на некоторых предприятиях принято и по категориям сотрудников, для которых они предназначены. Так, денежные выплаты для специалистов, ведущих специалистов и начальников отделов могут существенно разниться по своему размеру.

Рассмотрим подробнее некоторые основные виды премий и их различия.

Что подразумевают под этим понятием? Это вид премий, получить которые сотрудники могут не раз в какой-либо определенный период времени, а тогда, когда добьются высоких показателей в трудовой деятельности. Кроме того, такие вознаграждения выдают и в связи со знаменательными датами.

В компании выплату таких вознаграждений регламентируют внутренние документы:

- трудовой контракт;

- коллективный договор;

- внутренние документы компании.

Примером может служить положение о премировании или об оплате труда.

Примечательно, что при таком раскладе разовые вознаграждения становятся частью существующей в компании системы оплаты труда. Их учитывают при расчете размера среднего заработка сотрудников.

Одновременно такие разовые начисления могут быть назначены распоряжением руководителя. В этом случае они не входят в систему оплаты труда. Значит, обязательными не считаются. Поэтому начальство может назначать их работникам по собственному усмотрению.

Как упоминалось выше, приказ – это документ, на основании которого бухгалтерия начисляет сотрудникам такие разовые выплаты. Его можно оформлять по принятым формам Т-11 или Т-11а. Но также возможно использование формы, принятой на каждом конкретном предприятии.

Затем приказ подписывает руководитель фирмы, а сотрудника или нескольких человек (если было принято решение о премировании группы или всего коллектива) знакомят с этим документом.

Типовые бланки этого приказа на нашем сайте можно скачать здесь.

Ежемесячные и ежеквартальные

Теперь рассмотрим такие виды премий и вознаграждений, как ежемесячные и ежеквартальные.

Эти поощрительные выплаты также подразделяют на производственные и непроизводственные. В первом случае примером может служить ежемесячная премия, которую выплачивают каждому сотруднику, и она формирует его заработок за месяц. Пример непроизводственной ежеквартальной премии – та, которая выдают сотрудникам, воспитывающим детей.

Отметим, что в подавляющем большинстве случаев эти поощрительные выплаты все же тем или иным образом связаны с производственным процессом.

Такие премии и вознаграждения можно начислять из любых источников. Решение об этом каждая организация принимает самостоятельно. Однако чаще все же эти премии выдают за счет затрат по обычным видам деятельности.

Как и в случае с разовыми премиями, описанные в этом разделе бонусы желательно регламентировать в положениях трудового или коллективного договоров, акте компании о премиях.

И точно так же начисление такого рода денежных выплат поощрительного характера происходит на основании приказа руководителя компании. Используют для этого упомянутые выше формы. После того как приказы будут подписаны, с ними знакомят сотрудников.

В трудовую книжку премированного сотрудника информацию о подобного рода деньгах вносить не нужно. Их также не отмечают в личной карточке. По закону те поощрения, которые носят характер повторяющихся с некоторой периодичностью, в таких документах не отражают.

Такое денежное поощрение выплачивают сотруднику, как можно понять из названия, раз в год.

Порядок начисления таких вознаграждений очень желательно прописывать в упомянутых выше документах. Кроме того, ссылку на него нужно привести в приказе на выплату премии.

Сотрудникам, которые проводят начисление годовых премий от имени работодателя, следует обратить внимание на важный момент: в приказе следует указывать источник денежных средств для этих выплат.

И точно так же годовые премии начисляют на основании приказа руководителя, оформленного по упомянутым выше формам.

Лучше задокументировать

Остановимся также на вопросе о том, почему порядок начисления премий и их виды должны быть описаны в используемых на предприятии локальных документах.

Дело в том, что такая четкая регламентация помогает если не избежать многих конфликтных ситуаций между руководством и подчиненными, то уж точно решить их. Именно поэтому вопросы премирования должны быть четко рассмотрены во внутренних документах.

Кроме того, детальное описание вопросов премирования позволить снизить риск споров с налоговыми и трудовыми инспекторами, а также обосновать позицию компании в суде.

Виды вознаграждений работников

Работодатели часто стараются стимулировать деятельность своих сотрудников с помощью разных видов вознаграждений и премий.

Статья рассказывает о различных типах подобного стимулирования, условиях их применения, нормативном регулировании, отражении в документах организации и в налогообложении.

Между премией и вознаграждением нет существенного отличия.

И премия, и вознаграждение считаются способами материального стимулирования работников.

Они отличаются по источнику и периодичности:

- Источником премиальной выплаты служит система заработной платы. Премии обычно выплачиваются регулярно в рамках ежемесячных выплат заработной платы. В трудовых отношениях они считаются поощрительной платой за хорошие результаты, включая перевыполнение рабочих норм или высокое качество.

- Вознаграждения производятся разово или периодически в зависимости от результата труда работника. Решение о нем принимают индивидуально и оно не привязано к периодам выплаты зарплаты. Чаще всего его выплачивают ежегодно.

Назначение и сущность

Из понятия вытекают назначение и сущность премии.

Под премией следует понимать денежную выплату за дополнительные или улучшенные результаты труда, которая выплачивается регулярно из тех же источников, что и заработная плата.

Премии применяются как фактор морального и материального стимулирования работников в их достижении более высоких показателей по количеству или качеству деятельности.

Часто их применяют для привлечения или удержания квалифицированных или добросовестных сотрудников, поднятия их морального духа.

Назначение премий работникам считается добровольным решением руководства организации.

И если начальство решило премировать людей, то делать это нужно продуманно и с управленческой, и с юридической точки зрения в виде соответствующих приказов, положений и инструкций.

О некоторых аспектах назначения, включая положение о премировании, пойдет речь ниже.

Нормативная база

Вопросы назначений и выплаты премий не конкретизированы в законодательстве. Оно основано на положениях ст.129 ТК РФ и ст.191 ТК РФ.

Ст.129 гласит, что премии считаются поощрительными выплатами, которые входят в структуру зарплаты, а согласно ст.191 работодатель вправе поощрять работников за выполнение их обязанностей. Но он не обязан назначать их. В тоже время отказ от выплаты заслуженного выглядит нелогичным.

Также премию могут выплачивать за какие-то достижения.

Поскольку законы регулируют лишь общие основы выплаты, конкретные ситуации обычно оговариваются в коллективных договорах и в местных нормативных актах, например, в приказах руководства.

Очень часто источником конкретизации служит специальное положение, изданное организацией или частным лицом.

Виды премий и вознаграждений работникам

Какие бывают? Классификация

Есть три классификации видов премий:

- по типу заслуг;

- по периодичности;

- по источникам выплаты.

Классификация по заслугам представлена в таблице.

По периодичности выделяют такие премии:

- Разовые. Их выплачивают один раз;

- Ежемесячные и ежеквартальные. Их получают в указанные интервалы времени;

- Ежегодные. Назначаются по итогам года.

По источникам выделяют такие типы:

- Финансируемые из обычных затрат. Их включают в стандартные затраты на традиционную деятельность организации.

- Записываемые в счет других расходов.

- Начисляемые из прибыли.

Отметим, что есть несколько видов разовых премий.

Их начисляют либо за высокие результаты трудовой деятельности, либо при наступлении определенных событий, праздников и др.

Разовые премии часто рассматриваются как синоним единовременных. Поэтому разные виды единовременных премий считаются выплатами, привязанными к определенным событиям, высоким результатам или обстоятельствам.

Какие виды трудовых договоров бывают? Узнайте здесь.

Сходства и различия (сравнительная таблица)

Общие и уникальные черты премий выдаваемых на основе разных критериев, указаны в Таблице.

Общий порядок начисления и оформления

Общий принцип начисления обозначен в ст.135 ТК РФ. В ней предусмотрено право работодателя на создание системы премирования, которая фиксируется в коллективных договорах, соглашениях, нормативных актах местного уровня в соответствии с законодательством.

Премиальные выплаты работникам федеральных бюджетных учреждений определяются специальными методическими указаниями. В других организациях разрабатываются коллективные договоры, закрепляющие общие положения. А сам порядок, индикаторы, обстоятельства, а также размеры и иные аспекты премирования описываются в положении о нем или части общего положения об оплате труда.

Упомянутые документы считаются местными актами. Также они могут быть указаны в трудовых договорах.

Конкретная выплата премий регламентируется приказом по организации, издаваемым на основе принятой системы премирования, которая состоит из следующего:

- количественных или качественных индикаторов премирования;

- необходимых требований;

- сумм;

- обозначения отдельных людей или групп получателей;

- временных интервалов назначения;

- оснований.

Показатели премирования определяются особенностями работы организации и сотрудника.

Под особенностями понимается проведение действий или поведение, без которого премию не назначат.

Например, соблюдение техники безопасности.

Суммы могут быть любыми. Их определяют в виде фиксированной суммы или в процентах от основного денежного вознаграждения.

Время зависит от организации труда. Основанием считается приказ или иное распоряжение о выплате премий.

В каких документах организации должны быть отражены?

Все эти документы уже упоминались выше.

Напомним о них в перечне:

- методические инструкции для бюджетных организаций;

- коллективные договоры;

- трудовые договоры;

- приказы;

- положения о премировании;

- соглашения;

- другие бумаги.

Образец ходатайства о выплате премии вы найдете здесь.

Как составить приказ о предоставлении отпуска? Узнайте тут.

Как отразить в положении о премировании?

Положение о премировании может быть общим для всех организации или отдельным для подразделения, цеха, департамента.

Оно должно содержать такие пункты:

- показатели назначения;

- условия;

- суммы;

- периодичность;

- методика расчета;

- нарушения, снижающие их размер;

- различные выплаты, на которые не распространяется начисление премий.

Рекомендуется разбить документ на такие разделы:

- общие принципы;

- виды и индикаторы премирования;

- процедура расчета;

- заключение.

К статье прилагается образец положения о премировании, принятого одной из российский организаций. В нем очень детально расписаны соответствующие нормы.

В этом контексте премию можно рассматривать как один из видов долгосрочного вознаграждения персонала.

И работник будет знать, что и сегодня и в обозримом будущем предприятие поощряет такие-то результаты труда или иной деятельности.

Налогообложение

Согласно налоговому законодательству выплата премиальных рассматривается как часть затрат на прибыль.

В ст. 25 НК РФ дается перечень целей применения премиальных средств. А 225-я статья данного кодекса регламентирует уменьшение налогооблагаемой базы на величину премиальных.

Затраты на премирование включаются в расходы на оплату труда в таких случаях:

- исключительное начисление премий за результаты профессиональной деятельности;

- четкое обозначение условий получения данного вознаграждения в коллективном или трудовом договоре.

Допустима ссылка на положение о премировании. Обязательно указывают порядок начисления и суммы.

В противном случае документ относится к статье 270 и рассматривается как вознаграждение за деятельность, не предусмотренную трудовыми обязанностями.

Средства на такие премии берут из спецфондов или из чистой прибыли.

Заключение

Виды премий зависят от критериев, по которым они классифицируются.

Критерии классификации достаточно разнообразны. Они обусловлены источниками, периодичностью и целями.

Последний критерий имеет решающее значение для определения показателей премирования, методов расчета и налогообложения.

Процедура назначения, определения суммы, а также возможных вычетов может быть оговорена в ряде документов. Например, в трудовых договорах, положениях.

Какие бывают виды премий и вознаграждений работникам?

Виды премий работникам достаточно разнообразны. Однако помимо них существуют и иные способы вознаграждений. Рассмотрим, как можно материально поощрять работников.

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129

profi-nk.ru

Премии: налогообложение и оформление | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июля 2011 г.

Содержание журнала № 15 за 2011 г.Е.В. Коновалова, экономист-бухгалтер

М.А. Светлов, экономист

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорамист. 255 НК РФ, то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

Премия за труд

Оплата труда работника включаетст. 129 ТК РФ:

- вознаграждение за труд;

- компенсационные выплаты;

- стимулирующие выплаты.

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договоромст. 255, п. 21 ст. 270 НК РФ.

Вывод

Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФЛч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах…»; подп. 6 п. 1 ст. 208, ст. 255 НК РФ.

Также без проблем можно учесть в налоговых расходах премии, предусмотренные в положении о премировании работников, если в трудовых договорах есть отсылка к немуПисьма Минфина России от 22.09.2010 № 03-03-06/1/606, от 26.02.2010 № 03-03-06/1/92. И совсем хорошо, если в положении о премировании вы укажете базовые размеры премийПисьмо ФНС России от 01.04.2011 № КЕ-4-3/5165.

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «…размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательстваст. 5.27 КоАП РФ.

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работустатьи 189, 192 ТК РФ.

Оформлять премии стимулирующего характера нужно приказом по формам № Т-11 или № Т-11аутв. Постановлением Госкомстата России от 05.01.2004 № 1; Письмо УФНС России по г. Москве от 13.04.2007 № 20-12/034132.

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

В письмах контролеры говорят о том, что учет такой премии в расходах неправомеренПисьмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796; Письмо Минфина России от 22.09.2010 № 03-03-06/1/606, поскольку ее выплата не прописана в трудовом договореп. 21 ст. 270 НК РФ.

Вывод

Безопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

- <или>в трудовых (коллективных) договорах;

- <или>в положении о премировании работников и дать отсылку на это положение в трудовом (коллективном) договоре.

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «…премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом…».

Положение о премировании

Условия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

ПОЛОЖЕНИЕо премировании работниковООО ____________________

I. Общие положенияВ этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премированияВ этом разделе определяете виды премий: ежемесячные, квартальные и т. д., а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности.. 2.2.2. Для работников бухгалтерии: _____________К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций.. 2.2.3. … 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. … 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премийДанный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; — … 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премированияЗа истекшим месяцем, кварталом, полугодием., направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положенияОпределите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________К примеру, на главного бухгалтера организации..

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под росписьст. 22 ТК РФ. А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характера

А что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договореп. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796.

Однако справедливости ради хотелось бы отметить, что большинство судов разрешали уменьшить базу по налогу на прибыль на премии к праздничным или юбилейным датам, если они были предусмотрены трудовым (коллективным) договоромп. 25 ст. 255 НК РФ. По их мнению, такие премии также носят стимулирующий характер, поскольку работник при выборе работодателя учитывает возможность их полученияПостановления ФАС МО от 17.06.2009 № КА-А40/4234-09; ФАС ЗСО от 23.01.2008 № Ф04-222/2008(688-А27-37), Ф04-222/2008(741-А27-37); ФАС ВВО от 18.04.2008 № А39-3808/2006; ФАС ПО от 24.04.2007 № А55-12432/06-10; ФАС УО от 30.03.2009 № Ф09-1640/09-С3. Тем не менее ФАС СЗО принял решение в пользу налоговиковПостановление ФАС СЗО от 07.09.2009 № А56-20637/2008, поэтому надеяться на безоговорочно положительный исход дела в суде не стоит.

Но даже если вы не учтете такие премии в налоговых расходах, то включить их в базу для начисления НДФЛ и страховых взносов все равно придетсяч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ; подп. 6 п. 1 ст. 208 НК РФ.

Совет