Краткосрочные финансовые вложения в балансе. Все что нужно знать о счете 58!

Содержание материала

Краткосрочные финансовые вложения в балансе

Баланс — основной вид бухгалтерских отчетов. Он показывает состояние (имущество и финансы) организации за определенный срок и/или на текущий момент. Делится на два пункта — пассив и актив, которые обязательно равны друг другу. Они, в свою очередь, делятся на подпункты, где отображаются типы актива и пассива соответственно. Структура баланса закреплена приказом Минфина РФ 1999 года под номером 43н.

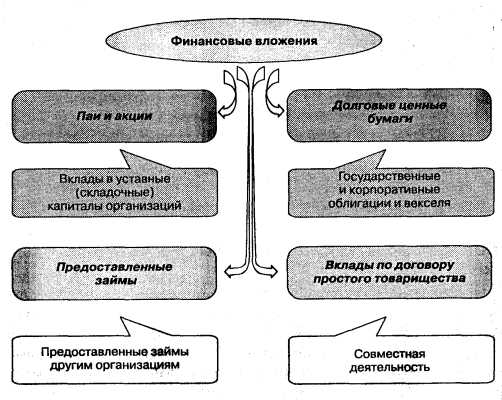

Краткосрочные финансовые вложения (КФВ)

| К финансовым вложениям относятся | К финансовым вложениям не относятся |

|---|---|

| Государственные и муниципальные ценные бумаги | Собственные акции, выкупленные у акционеров |

| Ценные бумаги других организаций, в т.ч. облигации, векселя | Векселя, выданные организацией векселедателем организации-продавцу при расчетах за продукцию, услуги, работы |

| Вклады в уставные (складочные) капиталы других организаций, в т.ч. дочерних и зависимых хозяйственных обществ | Вложения в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые за плату во временное пользование с целью получения дохода |

| предоставленные другим организациям займы | Драгоценные металлы, ювелирные изделия, произведения искусства и другие аналогичные ценности, приобретенные не для осуществления обычных видов деятельности |

| Депозитные вклады в кредитных организациях | |

| Дебиторская задолженность, приобретенная на основании уступки права требования и т.д. | |

| В составе финансовых вложений учитываются также вклады организации — товарища по договору простого товарищества. | Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями. |

Краткосрочные финансовые вложения (КФВ) — средства, вложенные на срок, не превышающий двенадцать месяцев со дня последнего отчета. Они находятся в группе «Актив», во 2о-м пункте Бухгалтерского Баланса, код стр.1240. Там отражаются все направления финансовых вложений: ценные бумаги (долговые), переданные займы (с учетом %%), купленные права, акции, вклады по договорам товариществ, депозит (разделяются на рубли и иностранную валюту).

Финансовые вложения

Сюда нельзя отнести займы, которые являются беспроцентными, так как они не считаются вложением. Если срок по какому-либо из пунктов не установлен, но получать прибыль или погасить кредит планируется менее чем за год, такая ситуация отражается в КФВ.

Направления краткосрочных финансовых вложений

КФВ – метод защиты организацией свободных денежных средств от инфляции или для получения дополнительных выгод, в перспективе. Так как вложения такого рода имеют высокую ликвидность и входят в состав оборотных активов, они становятся на одну ступень со средствами платежа, в их обязанности входит обеспечение финансовых обязательств владельца.

Доля КФВ

Чаще всего краткосрочные вклады делают в материалы либо сырье. Плюс данного вида вложений – такие вклады менее всего подвержены риску быть потерянными потому, что ситуация в экономике может быть спрогнозирована на срок в 12 месяцев. В качестве влияющих факторов можно так же выявить политическую ситуацию и курс национальной валюты.

Что касается вкладов ценные бумаги, то тут предприятие идет на сознательный риск, так как в данном случае лучше всего вкладывать средства в ликвидные бумаги, которые без особого труда можно перевести в финансы в любой момент времени. Предугадать это может лишь грамотный специалист, возможно даже с использованием каких-либо аналитических программ. Некоторые предприятия специально обращаются к таким специалистам за советом. Данный пункт краткосрочных финансовых вложений можно относить к ликвидным лишь в том случае, если бумаги имеют минимальный риск падения в цене и могут быть легко реализованы.

Если говорить о кредитах, то, как правило, займы, выданные на небольшие сроки, облагаются большими процентами, чем долгосрочные (ДФВ). Такая мера убережет фирму от невозврата денежных средств.

У предприятия есть право перевести любой денежный вклад из долгосрочного в краткосрочный, если меняется его назначение или намерение его использовать дальше. Такой пункт должен быть предусмотрен в уставных бухгалтерских документах компании.

Краткосрочные финансовые вложения в балансе, пример

Пример В феврале 2010 организация получила кредит от другой фирмы на срок 24 месяца, соответственно, она должна выплатить его в феврале 2012. В отчете за 2010 год он будет отображаться в пункте о ДФВ. Через два года он может быть перемещен в состав КФВ, так как время, оставшееся на его выплату, составляет менее года.Краткосрочные финансовые вложения указываются на счете 58. Данный счет предусмотрен для сведения воедино информации о вложениях и их движениях в рамках предприятия. Могут быть открыты подсчета, предположим, 58-1 – «Ценные бумаги». Учет ведется по группам и типам вложений организации, независимо в какой стране размещены средства или активы.

Виды финансовых вложений у предприятия

Информация, которая должна быть раскрыта при указании в отчетах бухгалтера (минимум)

- Методы оценки ФВ по их типам.

- Варианты ситуаций, возможных при изменениях этих методов, себестоимость тех инвестиций, у которых определена цена и у которых ее нет как таковой, либо определить не представляется возможным.

- Разность цены на сегодняшний день со стоимость, указанной в прошлом отчете.

- Стоимость тех бумаг, которые находятся в залоге, а также тех, которые были переданы другим компаниям или частным лицам (без учета продаж).

- Информация о резервах на случай обесценивания вкладов с указанием типа, размера резервов, и суммы, на которую они были использованы в указанном году.

- Данные о предоставленных займах и долговых бумагах (дисконтированная стоимость, способы предоставления дисконта).

Понравилась статья?

Сохраните, чтобы не потерять!

bank-explorer.ru

Шпаргалка — Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

— вложение свободных денежных средств предприятия, срок погашения которых превышает один год:— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

www.ronl.ru

Краткосрочные финансовые вложения в балансе — это строка…

В процессе осуществления экономической деятельности предприятие производит различные инвестиционные вложения, направленные на извлечение прибыли. Они могут быть краткосрочными и долгосрочными. Рассмотрим более подробно краткосрочные финансовые вложения (в балансе это строка 1240).

Краткосрочные финансовые вложения в балансе

В бухгалтерском учете и отчетности инвестиционные вложения организации классифицируются на краткосрочные и долгосрочные. Рассмотрим их отличия.

Под долгосрочными понимаются инвестиции на длительный срок (свыше одного года). Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление процентных займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

В отчетности их указывают в строке 1170 баланса.

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как ликвидные и наиболее легко реализуемые.

В отчетности их указывают в строке 1240 баланса.

По-другому вне зависимости от конкретного вида инвестиций учет финансовых вложений кратко можно объяснить следующим образом.

Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним. К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов. В этом случае такие инвестиции признаются долгосрочными финансовыми вложениями.

Однако купленную долю в уставном капитале можно и перепродать, извлекая прибыль именно от такой сделки. Владение долей с ее перепродажей в течение года рассматривается как ликвидный актив и краткосрочные финансовые вложения. Они подлежат внесению во второй раздел баланса «Оборотные активы».

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Значение краткосрочных вложений

Положительный эффект от краткосрочных вложений зависит от множества факторов. Как правило, инвестиция считается удачной, если вложение осуществляется за счет собственных средств без заимствований на стороне. Такие вложения самые рискованные, т.к. период времени на управление ими очень мал. Ожидаемая прибыль по краткосрочным активам вполне может обратиться и в убыток, т.к. по ним высок риск обесценивания.

Значительное увеличение краткосрочных финансовых вложений говорит о стремлении к сохранению капитала и получении прибыли путем применения тактических методов в небольшой период времени. В этом случае структура активов обогащается ликвидностью.

Важно учитывать, что на определенном этапе увеличение оборотных активов, включающих в себя краткосрочные финансовые вложения, может свидетельствовать о расширении масштабов экономической деятельности предприятия. Подобный эффект подлежит анализу наравне с другими экономическими факторами. В ходе него изучаются структура, адресность размещения и т.д.

glavkniga.ru

Сберегательные сертификаты актив или пассив баланса

Совет 1: Как определять пассив и актив баланса

В 3 графе укажите данные на начало отчетного периода. Их берут из 4 графы бухгалтерского баланса предыдущего годового отчета. Раздел I. Внеоборотные активы В строках 110-112 укажите остаточную стоимость нематериальных активов, по которым начисляется амортизация и полную стоимость нематериальных активов, относящихся к жилому фонду.

При заполнении этих строк руководствуйтесь формой №5. В 130 строку вносите стоимость всего незавершенного строительства.

Руководствуйтесь Приказом МФР №130 от 19.12. 95 г.; ПБУ №160 от 30.12.93г.; ПБУ № 167 от 20.12.94г.

В разделе «Долгосрочные финансовые вложения» (строка 140) отразите инвестиции в ценные бумаги и уставные капиталы других организаций.

Сберегательные сертификаты актив или пассив баланса

Приведенные оценки могут расходиться с общепринятыми, но они не затеняют сути излагаемых вопросов. Активы банка – это все его имущество. Это кассовая наличность – деньги, находящиеся на счетах банка.

Слово «кассовая наличность» на жаргоне банкиров не означает только банкноты и монеты, подразумевается и безнал тоже. Активом также являются выданные банком кредиты и связанные с этим имущественные права.

Эти права оценены и отражены в балансе банка, но случаи бывают разные – кредит может не вернуться, залог может «скиснуть», да и форс-мажоры не такая уж редкость.

Эта статья включает средства на счетах в ЦБ и в других КБ, наличность в хранилище (банкноты и монеты), платежные документы в процессе инкассирования. Обычно банк стремится удерживать эту статью на менее высоком уровне, так как запас наличных денег почти или вовсе не приносит дохода.

Эта статья для КБ наиболее ликвидная, но наименее прибыльная. Крупнейшим активом банка являются ссуды, выдаваемые организациям. На них обычно приходится от 1/2 до 3/4 суммарной стоимости всех активов.

Уровень ликвидности зависит от сроков и целей, на которые предоставлены ссуды, и от их заемщиков.

Наиболее ликвидными являются ссуды, выданные другим КБ, и краткосрочные ссуды первоклассным заемщикам.

Краткосрочные финансовые вложения: актив или пассив?

В балансе финансовые долгосрочные вложения учитываются в разделе 1 «Внеоборотные активы» по строке 1170, а краткосрочные во втором разделе «Оборотные активы» в строчке 1240. В бухучете данные по финансовым вложениям отображаются на счете 58.

Для каждого финвложения открываются субсчета. Например, 58.2 «Ценные бумаги»: здесь будут учитываться вексельные обязательства, облигации и другие ценные бумаги.

Для заполнения строки 1240 баланса берем дебет 58 счета и вычитаем из него кредитовое сальдо 59 и 63 счета. По этим счетам берем не все данные, а суммы краткосрочных вложений. При покупке финвложений в дебет 58 счета заносится первоначальная стоимость, а также иные затраты, связанные с приобретением.

Актив и пассив бухгалтерского баланса

Пассив – также принимают непосредственное участие, но доходы из-за них не увеличиваются, они создают активы. Говоря простым языком, к активам предприятия относятся финансы и имущество. К пассивам же – задолженность банку за кредит, по заработной плате работникам, налоги и так далее.

Кроме того, это собственный капитал фирмы . По итогу должно получиться, что сумма доходов равна сумме расходов, ведь баланс произошел от слова балансирование (равноценность).

admpravokumskoe.ru

Долгосрочные финансовые вложения в балансе — это

Финансовые вложения — это инвестиции, вклады организации в различные активы, инструменты рынка ценных бумаг. Долгосрочные финансовые вложения предполагают длительный срок окупаемости и направлены на привлечение дохода в будущем. Рассмотрим понятие и основные признаки таких вложений.

Финансовые вложения

К финансовым вложениям относят следующие виды активов:

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Такие вложения должны соответствовать таким критериям, как:

- наличие документального подтверждения;

- несение финансовых рисков от подобных инвестиций;

- направленность на извлечение прибыли.

Бухгалтерский учет долгосрочных инвестиций и финансовых вложений ведется на счете 58 «Финансовые вложения». К ним не относятся:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства;

- материальные запасы;

- нематериальные активы.

Долгосрочные и краткосрочные финансовые вложения

Для целей бухучета инвестиционные вложения предприятия подразделяются на краткосрочные и долгосрочные.

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе – это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.

glavkniga.ru

Краткосрочные финансовые вложения: виды и особенности

Краткосрочные финансовые вложения – это инвестиции, сделанные предприятием на срок до 1 года. Любые вклады, срок которых превышает 12 месяцев, считаются долгосрочными. Кратковременные вклады имеют несколько распространенных форм. Они характеризуются высокой ликвидностью и составляют часть оборотных активов предприятия. Одна из обязанностей таких вкладов – обеспечение денежных обязательств вкладчика.

Краткосрочные инвестиции. Виды и особенности

Ключевые и самые распространенные формы кратковременных инвестиций:

- облигации;

- сберегательные сертификаты;

- векселя;

- депозитные вклады сроком до 1 года.

Краткосрочные финансовые вложения имеют ряд особенностей, отличающих их от долговременных вкладов. Прежде всего, из-за своей высокой ликвидности они стоят наравне с готовыми средствами платежей. Краткосрочные инвестиции позволяют обеспечивать неотложные денежные обязательства организации. Помимо получения прибыли, инвесторы используют их как форму защиты денежных активов от инфляции и непредвиденных обстоятельств.

Краткосрочные инвестиции – это система, отличающаяся от долговременных вкладов. Кроме отличия в сроках, они разнятся своей формой, рисками и особенностями ведения учета. Но процессы оценки и анализа практически идентичны как для кратковременных, так и для долгосрочных вкладов. к оглавлению ↑

Какими бывают кратковременные вклады?

Краткосрочные финансовые вложения могут иметь следующие формы:

- ценные бумаги государственного и муниципального значения;

- векселя, облигации и другие ценные бумаги предприятий;

- вклады в уставный капитал предприятий, в том числе дочерних;

- займы, предоставленные предприятиям;

- депозиты в кредитных компаниях;

- различные виды дебиторской задолженности;

- вклады, сделанные по договору товарищества.

В этом списке представлены краткосрочные инвестиции, но они могут быть и долгосрочными. Всё зависит от срока вложения. Все распространенные виды вкладов могут быть сроком как менее, так и более 1 года. к оглавлению ↑

Что не относится к кратковременным вкладам?

Есть ряд финансовых операций, которые не относятся к кратковременным вкладам:

- личные акции, которые человек выкупает у акционеров;

- векселя, которые были выданы продавцу в процессе расчета за товар или услугу;

- материально-вещественное вложение в недвижимость, имеющее форму платы за временное пользование;

- произведения искусства и драгоценные металлы, которые были куплены не для стандартных типов деятельности;

- материально-вещественные активы;

- нематериальные активы.

Если перечисленные операции используются как краткосрочные финансовые вложения, то такая инвестиция считается незаконной. Вкладчикам следует воздержаться от подобных сделок. к оглавлению ↑

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

к оглавлению ↑

к оглавлению ↑

Особенности краткосрочных займов

Займы и кредиты, выданные на небольшой промежуток времени – очень популярный вид инвестиций. Эти краткосрочные инвестиции с фиксированной доходностью просты в оценке и управлении, поэтому доступны всем желающим. Но они имеют несколько особенностей:

- Предприятие желает уберечь себя от невозврата средств, поэтому ему нужны меры предосторожности.

- Первая из таких мер – повышение процентной ставки. Как правило, проценты по кратковременным займам намного выше, чем по долгосрочным.

- У предприятия есть возможность перевести инвестицию из кратковременной в долгосрочную и наоборот.

Исходя из этого, краткосрочные финансовые вложения в форме займов не всегда целесообразны. Высокий процент негативно сказывается на прибыли, и вкладывать финансы стоит лишь в том случае, если итоговый доход всё равно устраивает инвестора. к оглавлению ↑

Краткосрочные инвестиции в бухгалтерском балансе

Что такое бухгалтерский баланс? Это основной способ систематизации имущества предприятия. Баланс включает в себя стоимость всего имущества, размер прибыли, задолженность и другие денежные величины, привязанные к конкретной дате. В качестве даты используется конец месяца, квартала или года. Если предприятие имеет дело с вкладами, то бухгалтерия обязана отразить краткосрочные финансовые вложения в балансе.

Бухгалтерский баланс включает в себя 2 части:

- актив (состав имущества, его стоимость)e

- пассив (обязательства предприятия).

Другими словами, пассив показывает формирование источников финансирования, а актив – направленность этих источников, конкретные примеры использования денежных средств. Актив и пассив должны иметь одинаковое денежное значение – в этом и есть суть бухгалтерского баланса. Отличия между активом и пассивом нарушают баланс.

Актив предприятия делится на 2 части:

- оборотные активы;

- внеоборотные активы.

Пассив состоит из 3 частей:

- резервы и капитал;

- кратковременные обязательства;

- долговременные обязательства.

Из этого деления следует, что краткосрочные финансовые вложения исходят из пассива. Как правило, это кредиты и займы, дебиторские задолженности, а также другие платежи, крайний срок которых истекает не позднее, чем через 1 год. Краткосрочное инвестирование является более простым, чем долгосрочное. Но его обслуживание стоит достаточно дорого. Поэтому кратковременные вклады целесообразны только в ситуациях, когда прибыль выше процента по займу.

Зачастую краткосрочные финансовые вложения составляют основу внеоборотных активов. Это абсолютно нормальная практика, которую применяют многие организации. Но если компания производит финансирование долговременных проектов, используя краткосрочные инвестиции – это уже не очень правильно. Скорее всего, такая организация недостаточно надежна. к оглавлению ↑

Какая информация должна быть в бухгалтерской отчетности?

Если в бухгалтерском балансе предприятия появились краткосрочные финансовые вложения, то в бухотчетность должна быть включена следующая информация:

- Способы оценки вложений в зависимости от их типа.

- Варианты различных ситуаций, которые могут произойти при изменениях этих способов.

- Себестоимость инвестиций (в том числе тех, цену которых невозможно определить).

- Отличие актуальной цены от стоимости, указанной в предыдущем отчете.

- Стоимость залоговых бумаг (в том числе переданных другим предприятиям или лицам). Проданные бумаги в этот пункт не входят.

- Актуальная информация о резервах. Она нужна на тот случай, если вклады обесценятся. Бухгалтер должен указать размер и тип резервов, а также использованную их сумму за отчетный год.

- Информация о долговых бумагах и займах (дисконтная стоимость, методы предоставления дисконта).

Заключение

Краткосрочные вклады – это выгодная и распространенная категория инвестиций. Их срок не может превышать 12 месяцев. Предприятие имеет законное право переквалифицировать кратковременный вклад в долгосрочный, если иное не было оговорено заранее.

Как и другие источники финансирования, эти вложения должны быть полноценно отражены в бухгалтерской отчетности. Они являются частью актива предприятия, но напрямую влияют и на пассив. Риски таких инвестиций довольно невысоки, ведь политическую и экономическую ситуацию на ближайший год легко спрогнозировать.

Понравилась статья? Жми на одну из кнопок — расскажи друзьям, это лучшая благодарность!Оцените статью

Загрузка…business-poisk.com

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

К категории краткосрочных относятся вложения на срок не более года. Подразумевается, что по его истечении понесенные затраты превращаются в дебиторку. В этом качестве учитывается покупка ценных бумаг, выдача займов под проценты со сроком погашения до 12 месяцев, депозиты и иные возвратные вложения, приносящие прибыль.

Суть краткосрочных финансовых вложений

Инвестировать средства можно только при наличии свободной денежной массы. Это возможно при получении незапланированной прибыли или ее сезонном характере. Получение повышенного дохода дает возможность разместить «излишек» под проценты при условии возврата в течение года. Обязательным наличие записей по счетам и строке баланса, предназначенным для краткосрочных вложений, не является.

Краткосрочные вложения в балансе

Краткосрочные финансовые вложения входят в состав актива баланса и отражаются по строке 1240 по состоянию на 31 декабря. Отражаемую в ней сумму составляет сальдо по следующим счетам, уменьшенное на остаток по кредиту 59-счета:

- 58 – для краткосрочных вложения по субсчету второго порядка;

- 55 – для краткосрочных депозитов;

- 73 – внутренние займы сотрудникам со сроком погашения в течение года.

По строке 1240 отражаются только вложения, предполагающие получение прибыли. Если займ выдан без процентов (деньги в долг), он теряет статус финансового вложения и по 58-му счету и 1240-й строке баланса отражаться не может. На счете 59 собирается резерв финансовых вложений, необходимый для компенсации их обесценивания.

Помимо строки 1240 в балансе заполняется пояснительный раздел 3 (подразделы 3.1 и 3.2). Они показывают наличие, движение и использование вложений.

Финансовые вложения в бухучете

Счет № 58 является общим для долго- и краткосрочных вложений. Приказом Минфина октября 2000 г. официальные субсчета для него упразднены, но регламентировано жесткое разделение учета вложений по сроку. Компании вправе самостоятельно открывать и вести их с учетом сроков вложений. Для этого вводятся субсчета второго порядка. Например, 58.1 – для акций, 58.2 – для долговых обязательств.

На учет краткосрочные вложения принимаются по себестоимости, то есть по сумме приобретения актива. Доход от них появляется в бухгалтерской отчете по мере перечисления процентов или по окончании срока вложения, то есть, по итогам года.

Увеличение и уменьшение краткосрочных вложений

Рост объема краткосрочных вложений говорит о наличии свободных средств, доступных для инвестиций на небольшой срок. Такие вложения менее рискованны, чем долгосрочные, быстро возвращаются и позволяют быстро компенсировать возможные убытки.

Примеры проводок:

- Выдача займов сторонним организациям – Дт 58 – Кт 50;

- Открытие депозита – Дт 58 – Кт 51;

- Покупка ценных бумаг – Дт 58 – Кт 76.

Уменьшение краткосрочных вложений говорит о:

- снижении деловой и финансовой активности;

- нехватке оборотных средств;

- приближении кризисной ситуации;

- возврате займа или погашении ценных бумаг.

Снижение сумм по краткосрочным вложениям свидетельствует и о погашении обязательств. Средства, которые можно было бы вложить, использованы на погашение кредита. Это не свидетельствует о снижении финансовых показателей и приближении кризиса, а рассматривается, как перспектива на будущее. В следующем отчетном периоде эти суммы уже могут использоваться для активизации деятельности при условии аналогичного уровня доходов.

При выбытии вложений они фиксируются по кредиту 58-счета и дебету 91-го (субсчет 2).

Примеры проводок:

- Утрата финансовых вложений – Дт 99 – Кт 58;

- Прочее выбытие вложений – Дт 91.2 – Кт 58.

Управление краткосрочными вложениями

Под управлением понимается отслеживание их движения – есть ли риск утраты, оправданы ли затраты, нужно ли задействовать резервы. Последние создаются с целью компенсации убытков при обесценивании вложения.

Для их формирования используется 91-счет. Появление и движение резервов отражается проводкой: Дт 91 – Кт 59. Общая величина резерва учитывается в составе прочих расходов (ПБУ 19/02). Проверка на предмет обесценивания проводится не реже 1 раза в год. В отношении краткосрочных вложений допустима более плотная регулярность. Например, на конец квартала или полугодия.

Загрузка…delatdelo.com