ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платят налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Диана Дёмина

разобралась с ЕНВД

Антон Дыбов

эксперт по налогообложению

От других налогов они освобождаются.

ЕНВД действует для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

В Москве на этом режиме работать нельзя. А с 1 января 2021 года его планируют отменить и в других регионах. Но всё может измениться: сроки отодвигали уже несколько раз. Разбираемся в ЕНВД, пока не отменили.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

абз. 12 ст. 346.27 НК РФ

подп. 38 п. 2 и подп. 1 п. 3 ст. 346.43 НК РФ

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Статья про ЕНВД на сайте ФНС

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

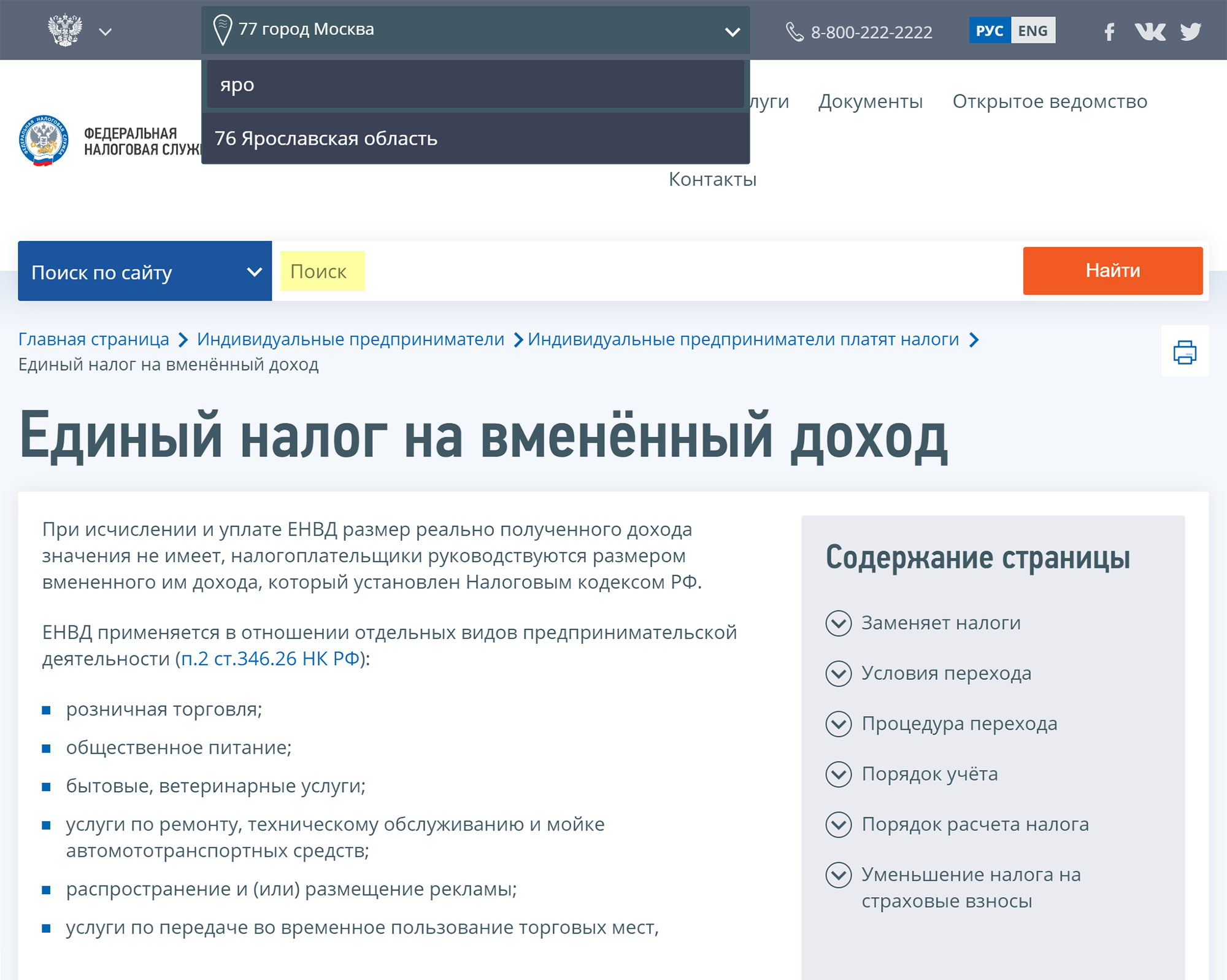

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

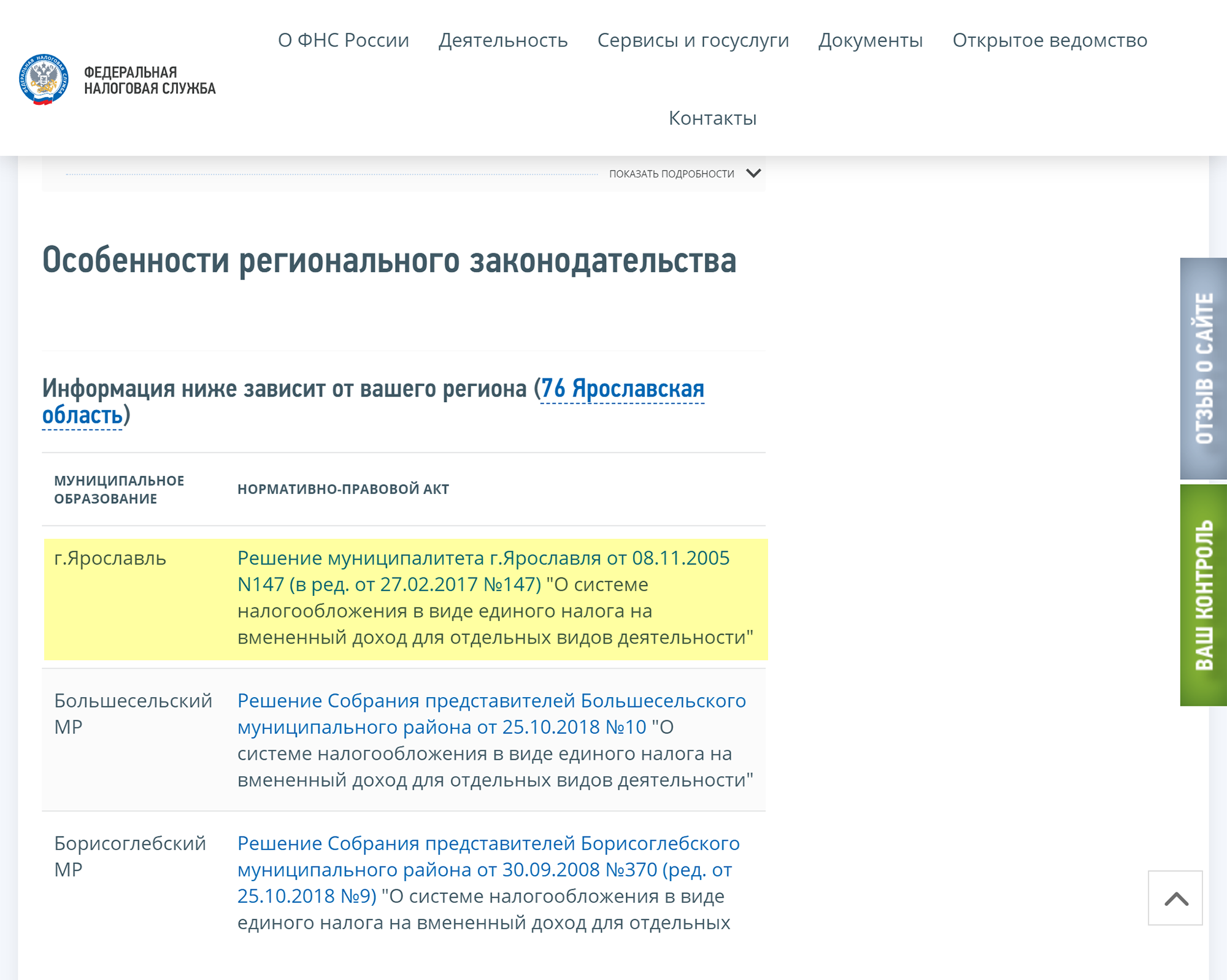

Каждый регион может вводить свои требования по ЕНВД

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

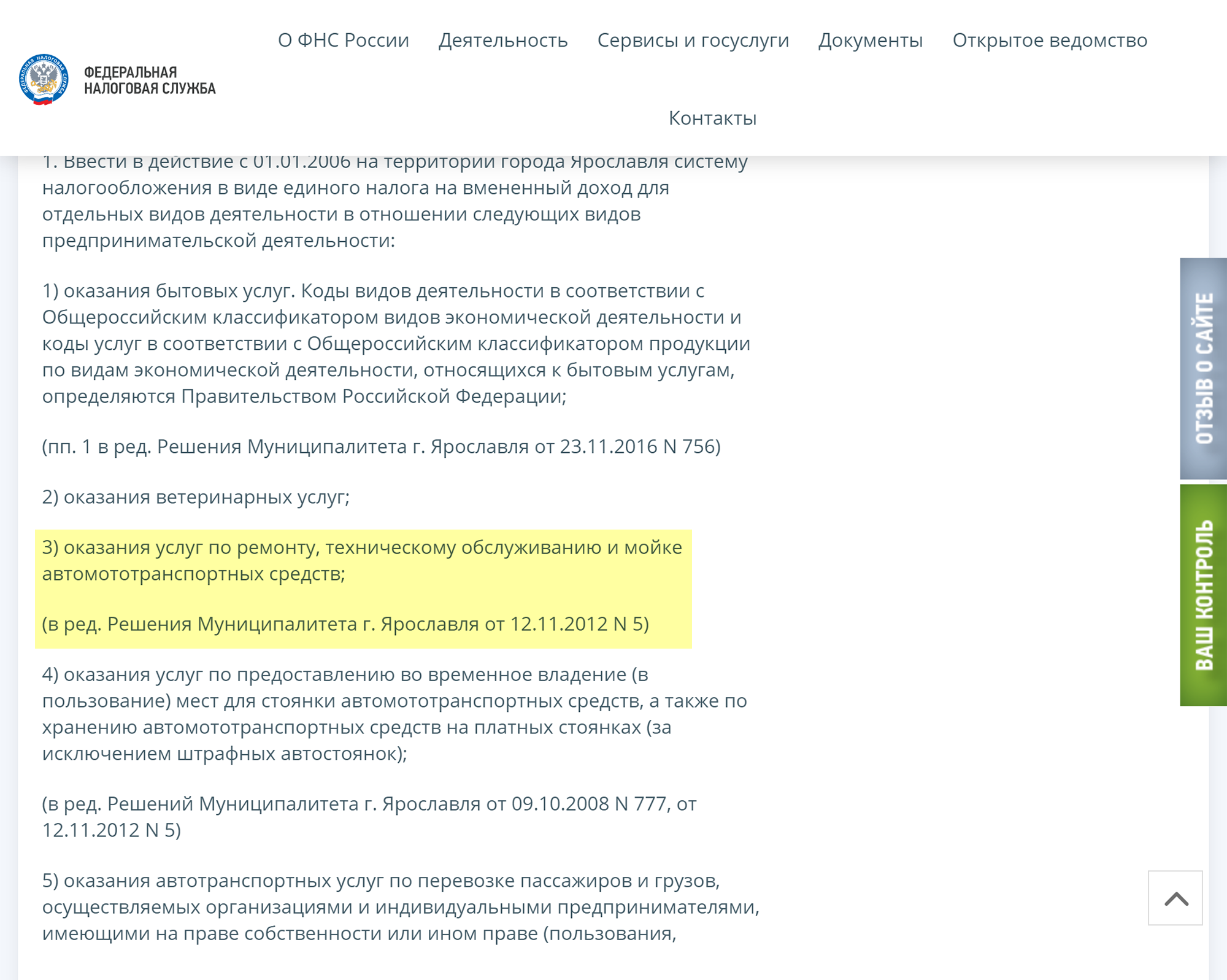

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВДЧтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Форма ЕНВД-1 — для организаций

Форма ЕНВД-2 — для ИП

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

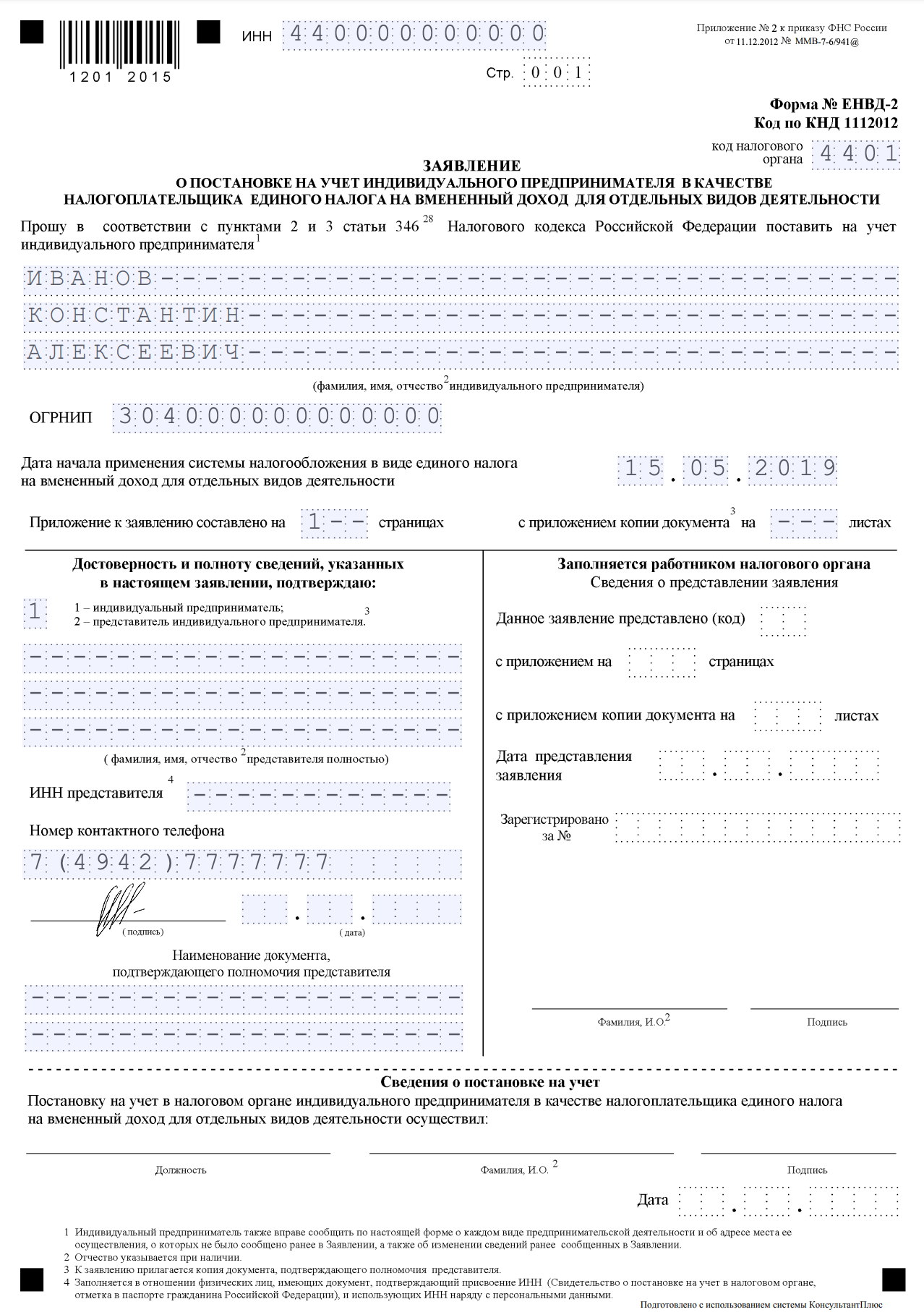

Первая страница формы заявления о переходе на ЕНВД для ИП

Первая страница формы заявления о переходе на ЕНВД для ИПРасчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Об установлении коэффициента К1 для ЕНВД на 2020 год

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

Налоговая ставка для ЕНВД

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р.

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р. Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

Форма ЕНВД-3 — для организаций

Форма ЕНВД-4 — для ИП

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Патентная система налогообложения

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Федеральная налоговая служба

Шаг 4. Подаем заявление

Индивидуальный предприниматель, изъявивший желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-2 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Для некоторых видов деятельности сделано исключение. Например, при осуществлении транспортных перевозок, а также развозной и разносной торговли нужно вставать на учет в налоговую инспекцию по месту жительства индивидуального предпринимателя.

Закон и порядок

Специфика постановки на учет в налоговом органе индивидуального предпринимателя в качестве плательщика единого налога определена ст. 346.28 Налогового кодекса.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета.

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

3 случая,

когда индивидуальный предприниматель не может переводиться на ЕНВД

- Средняя численность работников превышает 100 человек.

- Осуществляет деятельность в рамках договора простого товарищества.

Федеральная налоговая служба

Шаг 1. Вникаем в особенности

С 2013 года на ЕНВД можно перейти добровольно, если:

- режим введен на территории муниципального района (городских округов, а также городов федерального значения Москвы и Санкт-Петербурга), где индивидуальный предприниматель осуществляет свою деятельность;

- в нормативном правовом акте о введении ЕНВД упомянут конкретный вид деятельности, осуществляемый индивидуальным предпринимателем.

На ЕНВД переводятся индивидуальные предприниматели, которые осуществляют любой из следующих видов деятельности:

- розничная торговля*;

- оказание услуг общественного питания*;

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов*;

- оказание услуг по временному размещению и проживанию*;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест*.

Наряду с ЕНВД налогоплательщик может применять и другие налоговые режимы (общую систему налогообложения или УСН), патентную систему налогообложения.

Внимание!

В такой ситуации индивидуальный предприниматель должен вести раздельный учет по видам деятельности, подпадающим под ЕНВД, и по тем, которые подпадают под другие системы налогообложения.Вам понадобится

- — заявление о постановке на учет ЕНВД-1 или ЕНВД-2;

- — декларация по ЕНВД;

- — учет физических показателей по ЕНВД.

Инструкция

Ранее применение ЕНВД носило обязательный характер. Предприниматель, который попадал под применение данного налогового режима, обязан был в течение пяти дней после начала деятельности встать на учет. Иначе ему грозил штраф. Теперь у предпринимателей есть свобода выбора — применять УСН (ОСНО) или ЕНВД.

Для того, чтобы начать применять ЕНВД, необходимо написать заявление, в котором уведомить налоговую об этом. Заявление подается по строго установленной форме, для ИП — это ЕНВД-2, для организаций — ЕНВД-1. Передавать его нужно в налоговую по месту регистрации ИП и ООО или по месту ведения деятельности. Датой начала использования ЕНВД будет дата, указанная в заявлении налогоплательщика. Главное, чтобы налогоплательщик успел встать на учет по ЕНВД в течение 5 дней после начала такой деятельности. Перейти на вмененку по закону не могут налогоплательщики с численностью свыше 100 человек, а также компании с долей участия в них других организаций не менее 25%.

Налоговая ставка по ЕНВД установлена в размере 15%. При этом налогооблагаемая база зависит не от реального дохода, а от физических показателей: количества работников, посадочных мест, транспортных средств, площади помещения и пр. При расчете налога учитывается фактическое количество дней, в которых компания (ИП) вела свою деятельность. Налоги ЕНВД уплачиваются по итогам каждого квартала до 25 числа месяца, следующего за кварталом.

Для расчета налога ЕНВД за месяц базовую доходность (она зафиксирована законодательно для каждого вида деятельности) необходимо умножить на величину физического показателя и на коэффициенты К1 (в 2014 г. он составляет 1,672) и К2 (в каждом регионе он свой). Затем нужно полученное число разделить на количество календарных дней месяца и умножить на количество дней, когда компания вела вмененную деятельность.

Плательщики ЕНВД освобождены от уплаты НДС, налога на прибыль или НДФЛ, имущественного налога. Стоит учесть, что на ЕНВД невозможно учесть понесенные расходы.

Вмененные налоги можно уменьшить на уплаченные страховые взносы в фонды за ИП и работников. При этом ИП с работниками и ООО могут уменьшить налог с ограничениями до 50%. Для ИП без работников ограничений не предусмотрено, они уменьшают налог до 100%.

Бухгалтерская и налоговая отчетности при ЕНВД сведены к минимуму. Предпринимателям достаточно по итогам квартала сдавать декларацию по ЕНВД (до 20 числа месяца, следующего за концом квартала). Вести учет доходов и расходов им не нужно, только в случае совмещения нескольких налоговых режимов.Особый контроль налоговая устанавливает за учетом физических показателей на ЕНВД. Если в таком качестве выступает количество работников, то необходимо вести все кадровые документы и учет рабочего времени. Для розничной торговли физическим показателем является торговая площадь, поэтому у компании должен быть на руках договор аренды с указанием площади магазина.

ИП и ООО на ЕНВД, которые занимаются розничной торговлей, могут работать без кассового аппарата. Это связано с тем, что их налоги не зависят от объема полученных доходов. При этом они в любом случае обязаны выдавать покупателям бланки строгой отчетности (при оказании услуг) или товарные чеки (при продаже товаров).

При завершении или приостановке деятельности по ЕНВД предпринимателю необходимо сняться с учета. Если ООО или ИП это не сделают, они должны будут платить все предусмотренные ЕНВД налоги. Даже если фактически они не получили в квартале доходов, либо понесли убытки.

По разным причинам многие реальные наборы данных содержат пропущенные значения, часто закодированы как пробелы, NaN или другие заполнители. Однако такие наборы данных несовместимы с оценками scikit-learn, которые предполагают, что все значения в Массивы являются числовыми, и что все они имеют и имеют значение. Основная стратегия использовать неполные наборы данных, чтобы отбросить целые строки и / или столбцы, содержащие пропущенные значения Однако это происходит за счет потери данных, которые могут быть ценный (хотя и неполный).Лучшая стратегия — вменять пропавших без вести значения, т.е. вывести их из известной части данных. Увидеть Глоссарий общих терминов и элементов API записи о вменении.

6.4.1. Одномерный и многовариантный вменения

Один тип алгоритма вменения является одномерным, который вменяет значения в

измерение i-го объекта, использующее только не пропущенные значения в этом измерении объекта

(например, вменяется. Простой Imputer ). В отличие от многовариантного вменения

алгоритмы используют весь набор доступных размеров объектов для оценки

пропущенные значения (например,грамм. вменяется. Итеративный компьютер ).

6.4.2. Одностороннее вменение признаков

Класс SimpleImputer предоставляет базовые стратегии для вменения пропавших без вести

ценности. Пропущенные значения могут быть вменены с помощью предоставленного постоянного значения или с использованием

статистика (среднее, среднее или наиболее частое) каждого столбца, в котором

пропущенные значения находятся. Этот класс также учитывает различные пропущенные значения

кодировок.

Следующий фрагмент демонстрирует, как заменить пропущенные значения,

закодированный как NP.nan , используя среднее значение столбцов (ось 0)

которые содержат пропущенные значения:

>>> импорт NUMPY NP >>> от sklearn.impute импорт SimpleImputer >>> imp = SimpleImputer (missing_values = np.nan, стратегии = 'среднее') >>> imp.fit ([[1, 2], [np.nan, 3], [7, 6]]) SimpleImputer () >>> X = [[np.nan, 2], [6, np.nan], [7, 6]] >>> печать (imp.transform (X)) [[4. 2.] [6. 3,666 ...] [7. 6.]]

Класс SimpleImputer также поддерживает разреженные матрицы:

>>> импортный scipy.разреженный как зр >>> X = sp.csc_matrix ([[1, 2], [0, -1], [8, 4]]) >>> imp = SimpleImputer (missing_values = -1, стратегия = 'среднее') >>> imp.fit (X) SimpleImputer (missing_values = -1) >>> X_test = sp.csc_matrix ([[- 1, 2], [6, -1], [7, 6]]) >>> print (imp.transform (X_test) .toarray ()) [[3. 2.] [6. 3.] [7. 6.]]

Обратите внимание, что этот формат не предназначен для неявного хранения отсутствующих значения в матрице, потому что это будет уплотнять его во время преобразования. Отсутствует значения, закодированные 0, должны использоваться с плотным вводом.

Класс SimpleImputer также поддерживает категориальные данные, представленные в виде

строковые значения или категории панд при использовании «most_frequent» или «константа»

- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- реклама Связаться с разработчиками по всему миру

Страница не найдена · GitHub Pages

Страница не найдена · GitHub PagesФайл не найден

Сайт настроен по этому адресу не содержать запрошенный файл.

Если это ваш сайт, убедитесь, что регистр имени файла соответствует URL.

Для корневых URL (например, http://example.com/ ) вы должны предоставить index.html файл.

Прочитайте полную документацию для получения дополнительной информации об использовании GitHub Pages .

,python — вменение данных с помощью fancyimpute и pandas

Переполнение стека- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

- реклама Связаться с разработчиками по всему миру

Загрузка…

- Авторизоваться зарегистрироваться

Curr