11. Валовой внутренний продукт: определение, методы расчета.

Валовой внутренний продукт (ВВП)- это важнейший показатель системы национальных счетов, характеризующий стоимость конечных товаров и услуг в ценах конечного покупателя ( т.е в рыночных ценах, произведенных резидентами данной страны за определенный промежуток времени).

Валово́й вну́тренний проду́кт (англ.Gross Domestic Product), общепринятое сокращение — ВВП (англ.GDP) — макроэкономический показатель, отражающий рыночную стоимостьвсех конечных товаров и услуг (то есть предназначенных для непосредственного употребления), произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованныхфакторов производства. Впервые это понятие было предложено в1934 годуСаймоном Кузнецом.

Методы расчёта

Существует 3 метода расчёта ВВП:

по доходам,

по расходам,

по добавленной стоимости

ВВП по доходам

ВВП = Национальный доход + амортизация + косвенные налоги — субсидии — чистый факторный доход из-за границы (ЧДиФ) (или + чистый факторный доход иностранцев, работающих на территории данной страны (ЧДФ)), где:

Национальный доход = заработная плата + арендная плата + процентные платежи + прибыль корпораций.

Данная формула характеризует ВВП по доходам в системе национальных счетовООН(версия2008 года). Операционная разница измеряет излишек илидефицит, полученный от производства до выплаты любых процентов,рентыили сходных платежей, выплачиваемых по финансовым или материальным непроизведённым активам, заимствованным или арендованным предприятием, а также до получения любых процентов или ренты, полученных по финансовым или материальным непроизведённым активам, принадлежащим предприятию (для некорпорированных предприятий, принадлежащих домашним хозяйствам, данный показатель называется «смешанным доходом»).

ВВП по расходам

ВВП = Конечное потребление + Валовое накопление капитала (инвестиции в фирму, то есть покупка станков, оборудования, запасов, места производства) + Государственные расходы + Чистый экспорт (экспорт — импорт; может быть как положительным, так и отрицательным).

Конечное потребление включает в себя расходы на удовлетворение конечных потребностей индивидов или общества, произведённые следующими институциональными секторами: сектор домашних хозяйств, сектор органов государственной власти (госсектор), сектор частных некоммерческих организаций, обслуживающих домашние хозяйства. Валовое накопление капитала измеряется общей стоимостью валового накопления основного капитала, изменениями в запасах материальных оборотных средств и чистым приобретением ценностей единицей или сектором.

ВВП по добавленной стоимости (производственный метод)

ВВП = сумма добавленных стоимостей.

Добавленная стоимость фирмы = доход фирмы — промежуточная стоимость производства товара или услуги.

Общая добавленная стоимость = общий уровень выпуска — общая ценность промежуточной продукции[2].

Объём ВВП рассчитывается в настоящее время в соответствии с рекомендациями неоклассической теории— как суммадобавленной стоимости, созданной на территории страны при предположении, что она создаётся как в сфере производства, так и в сфереуслуг. При этом добавленная стоимость оценивается как разность между доходом предприятия и материальными затратами и не включаеткосвенных налогов, уплачиваемых с продукции (услуг). В итоге общий объём ВВП отличается от суммарной добавленной стоимости, зафиксированной в сферах производства и услуг, на величину чистых косвенных налогов (косвенных налогов за вычетомсубсидий, предоставляемых государством бизнесу).

studfiles.net

Расчет ввп распределительным методом

Распределительным методом (по источникам доходов) ВВП рассчитывается как сумма первичных доходов институциональных секторов.

К первичным доходам относятся оплата труда наемных работников, включая отчисления на социальное страхование; чистые налоги на производство и импорт; валовая прибыль экономики с валовыми смешанными доходами домохозяйств.

ВВПрасп = ОТ + ЧНПИ + (ВП + ВСД).

К налогам на производство и импорт относятся налоги на продукты и другие налоги на производство. Другие налоги – это платежи за лицензии и разрешение заниматься ЭД, за землю, средства производства, рабочую силу. В субсидии на производство включают субсидии на продукты, а также другие субсидии в связи с использованием труда инвалидов, подростков, определенных видов сырья, энергии и т.п.

Валовая прибыль с валовыми смешанными доходами определяется сальдовым методом как разность между произведенным ВВП и другими видами первичных доходов (ОТ, ЧНПИ):

(ВП + ВСД) = ВВПпр – ОТ – ЧНПИ.

Распределительный метод не применяется на практике для расчета ВВП, т.к. ВВП расп = ВВПпр. Данный метод необходим для анализа структуры распределения ВВП по видам первичных доходов.

Расчет ввп методом конечного использования

Методом конечного использования (использования доходов) ВВП определяется как сумма расходов институциональных секторов на конечное потребление товаров и услуг, валового накопления и чистого экспорта:

ВВП = КП + ВН + ЧЭ.

Конечное потребление включает расходы трех секторов потребителей: домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги индивидуального и коллективного пользования.

Валовое накопление представлено приростом основных фондов, изменением запасов материальных оборотных средств.

Чистый экспорт определяется вычитанием из экспорта импорта товаров и услуг (Э – И),

Данный метод раскрывает физическую структуру ВВП, т.е. позволяет определить долю ВВП, использованную для удовлетворения потребительского спроса, для увеличения национального богатства страны, для экспорта.

В основе исчисления произведенного и использованного ВВП – разные источники информации. Это приводит к несовпадению количественных оценок показателя, т.е. ВВПисп ВВПпр. Разница между произведенным и использованным ВВП называется статистическим расхождением:

Ст.расх. = ВВПисп – ВВПпр.

Допустимым считается расхождение, не превышающее 5% от произведенного ВВП и означающее высокое качество статистического учета в стране.

Изучение динамики ввп. Дефлятор ввп

В зависимости от целей исследования объем ВВП рассчитывают в текущих и сопоставимых ценах.

ВВП в текущих ценах – номинальный ВВП рассчитывают в целях получения обобщающей характеристики уровня социально-экономического развития страны в данный период и проведения сравнительного и структурного анализа. ВВП в сопоставимых ценах – реальный ВВП определяют с целью исследования динамики экономических процессов: рост, спад или стабилизация экономики страны.

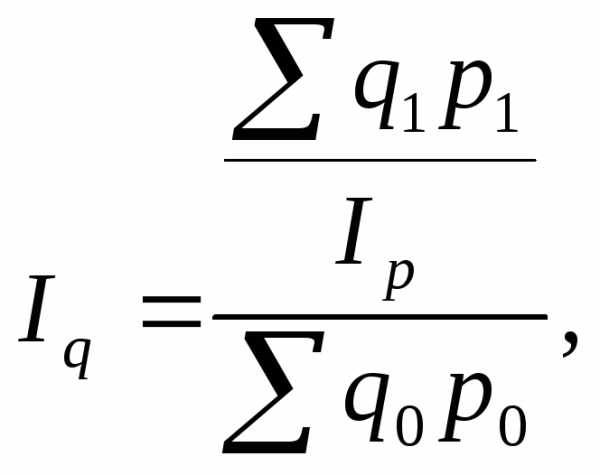

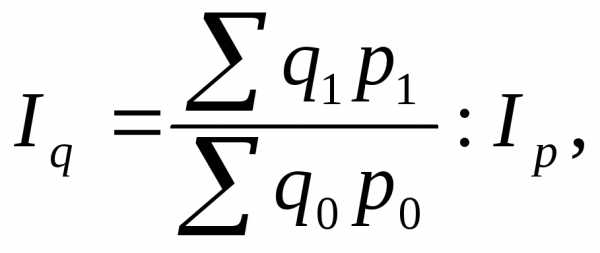

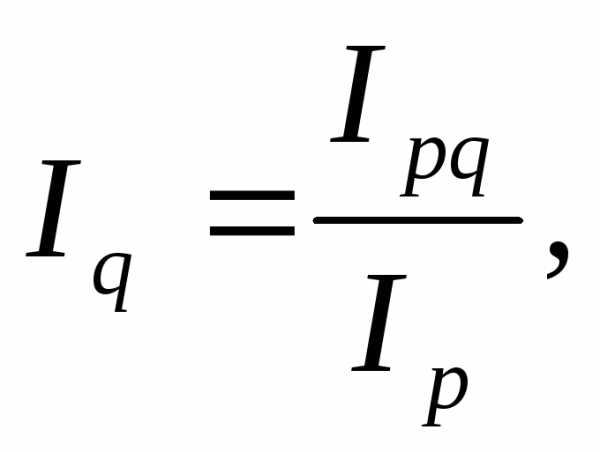

Изучение динамики реального ВВП предполагает переоценку номинального ВВП в сопоставимые цены с помощью дефлятора. Дефлятор ВВП – это индекс цен. Он показывает изменение цен в экономике в среднем на все произведенные товары и услуги.

Объем ВВП текущего года в фактических ценах приводится к уровню цен базисного (прошедшего) года в результате деления его на индекс цен. Этот прием называется дефлятированием:

или

откуда

где q0p0, q1p1 – номинальный ВВП соответственно в базисном и отчетном году; Ipq – индекс номинального ВВП; Iq – индекс реального ВВП; Ip – дефлятор ВВП.

studfiles.net

Методы расчета ввп

ВВП, рассчитанный по расходам | ВВП, рассчитанный по доходам |

Потребительские расходы населения (С) Валовые частные инвестиции (/g) Государственные закупки товаров и услуг(G) Чистый экспорт (NX) | Заработная плата (w) Процент (r) Рента (R) Прибыль(Р) Амортизация (d) Косвенные налоги (T indirect) |

Оба метода считаются равноценными и должны давать в итоге одинаковую величину ВВП.

Помимо ВВП, в макроэкономическом анализе используется показатель валового национального продукта (ВНП), который показывает

Нужно отметить, что не все сделки, осуществленные экономическими субъектами за рассчитываемый период (за год), включаются в показатель ВВП. Во-первых, это сделки с финансовыми инструментами: покупка и продажа ценных бумаг — акций, облигаций и т. п. Хотя в денежном выражении обороты финансовых сделок огромны, они не имеют прямого отношения к изменениям текущего реального производства. Во-вторых, это продажа и покупка подержанных вещей и вообще всех благ, бывших в употреблении. Их ценность в свое время уже была включена в состав ВВП прошлых лет. В-третьих, это частные трансферты, например, подарки детям, друзьям, любимым артистам: в данном случае речь идет лишь о перераспределении денежных средств между частными экономическими субъектами. В-четвертых, государственные трансферты, о которых речь шла ранее.

Макроэкономическая теория использует еще один важный показатель — потенциальный ВВП, который означает долгосрочные производственные возможности экономики при максимальном использовании имеющихся ресурсов в условиях стабильных цен. Другими словами, потенциальный ВВП определяется как уровень ВВП, соответствующий полной занятости всех ресурсов. Особое значение этот показатель имеет при исследовании проблем экономических циклов, инфляции, экономического роста, когда анализируются причины отклонений фактического ВВП от его потенциального уровня.

Вместе с тем, следует отметить трудности подсчета потенциального ВВП. Так, вследствие использования различных исходных величин, таких как естественный уровень безработицы (уровень безработицы, не повышающий общий уровень цен, или инфляцию — см. подробнее гл. 19) или степень полноты загрузки производственных мощностей, оценки потенциального ВВП страны за определенный период могут сильно различаться между собой.

studfiles.net

Новая методика расчета ВВП подняла уровень экономического развития России сразу на 5 позиций, …

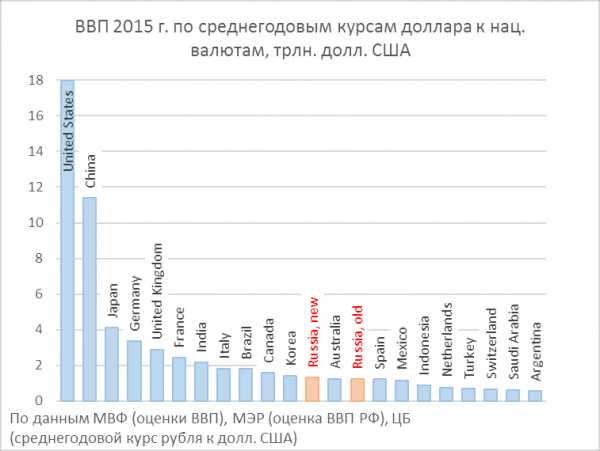

…с 73-го на 68-е место в мире, если оценивать его по душевому ВВП 2015г., пересчитанному в сопоставимые единицы (долл. США) по среднегодовому обменному курсу рубля (60.88/долл.), и составляющему примерно 9 тыс. долл. (16% от душевого ВВП США). Evg_pashin в комментарии обратил внимание на предновогодний релиз Росстата, сообщавший, что ВВП 2011-2014гг. пересчитаны в соответствии с международной методологией 2008г. В результате ВВП РФ вырос на величину от 6.7% в 2011г. до 9.1% в 2014г. Этот прирост позволяет России подняться на 1 позицию вверх и по общему уровню ВВП, с 13 на 12 место в мире, обойдя Австралию, и занять место по весу в мировой экономике сразу следом за Ю. Кореей. Некоторое представление об экономическом потенциале РФ даёт также сопоставление нашего ВВП с ВРП отдельных штатов США (на графике ниже), среди которых «штат Россия» был бы 4-ым, между Нью-Йорком и Флоридой.

…с 73-го на 68-е место в мире, если оценивать его по душевому ВВП 2015г., пересчитанному в сопоставимые единицы (долл. США) по среднегодовому обменному курсу рубля (60.88/долл.), и составляющему примерно 9 тыс. долл. (16% от душевого ВВП США). Evg_pashin в комментарии обратил внимание на предновогодний релиз Росстата, сообщавший, что ВВП 2011-2014гг. пересчитаны в соответствии с международной методологией 2008г. В результате ВВП РФ вырос на величину от 6.7% в 2011г. до 9.1% в 2014г. Этот прирост позволяет России подняться на 1 позицию вверх и по общему уровню ВВП, с 13 на 12 место в мире, обойдя Австралию, и занять место по весу в мировой экономике сразу следом за Ю. Кореей. Некоторое представление об экономическом потенциале РФ даёт также сопоставление нашего ВВП с ВРП отдельных штатов США (на графике ниже), среди которых «штат Россия» был бы 4-ым, между Нью-Йорком и Флоридой.Основные изменения

Главной инноваций стал обещанный ещё 4 года назад учёт так наз. «вменённой ренты», т.е. дооценка ВВП на стоимость жилищных услуг, производимых и потребляемых собственниками жилья (исходя из компонентов цены жилищных услуг, которые учитывал бы собственник жилья, сдавая его в аренду – включая расходы по содержанию и текущему ремонту жилья, чистый налог и валовую прибыль арендодателя). Кроме того, более корректно (исходя из текущей рыночной стоимости активов) учитывается потребление капитала (т.е. его амортизация). При этом к основному капиталу теперь полностью относятся затраты на приобретение военного оборудования (раньше они, кроме продукции двойного назначения, учитывались в составе госпотребления), что соответственно в дальнейшем увеличивает ВВП на величину амортизации военного имущества. В результате новая методология повышает долю инвестиций в основной капитал в ВВП, хотя и не слишком существенно – в 2014г. до 21.4% против 20.7% по старой методике.

Еще 2 изменения в расчете размера ВВП отразили переход к учёту внешнеэкономических операций в соответствии с 6-изданием методологии разработки платежного баланса МВФ (РПБ6), используемым ЦБ с 2013г., а также с разрабатываемым ЦБ, начиная с прошлого года, финансовым счётом, позволившим уточнить оценку скрытой оплаты труда наемных работников и смешанных доходов. Наконец, в ВВП теперь учитывается добавленная стоимость, создаваемая домашней прислугой (у кого она есть)). При расчёте индексов физ. объема ВВП теперь за базу сопоставимых цен берётся 2011г. (ранее был 2008г.), что мотивируется возможностью использования данных разработки таблиц «затраты-выпуск» за 2011г., первой для РФ в международно сопоставимой классификации ОКВЭД.

Влияние на показатели роста/спада

Новая методология важна, прежде всего, для выявления более правильного места экономики России в международных сравнениях. Оно до этого занижалось из-за недоучёта «натуральных» доходов домохозяйств от сделанных ими инвестиций в жилищный капитал, а также потребления производственных и военных активов/основного капитала. На динамику ВВП произошедшие изменения, по-видимому, влияют не очень заметно, и показатель спада в 2015г., который Росстат озвучит дней через 10, вряд ли выйдет из границ в 3.6-3.7%.

Новая методология важна, прежде всего, для выявления более правильного места экономики России в международных сравнениях. Оно до этого занижалось из-за недоучёта «натуральных» доходов домохозяйств от сделанных ими инвестиций в жилищный капитал, а также потребления производственных и военных активов/основного капитала. На динамику ВВП произошедшие изменения, по-видимому, влияют не очень заметно, и показатель спада в 2015г., который Росстат озвучит дней через 10, вряд ли выйдет из границ в 3.6-3.7%.

Так, темп прироста ВВП 2014г., единственного пока что, полностью пересчитанного с учетом всех положений СНС 2008г., повысился до 0.7% в ценах 2011г. против 0.6% (в ценах 2008г.) по старой методологии. Возможно, тут ещё повлиял и «эффект Гершенкрона», в соответствии с которым агрегатный индекс обычно уменьшается при переходе к более современной базе цен. Наиболее чувствительные изменения при этом произошли в индексе валового накопления основного капитала (-0.6% в 2014г. против -2.7% по старой методологии). Это, видимо, отражает переход к учету большей части результатов научных исследований и разработок, а также систем вооружения в составе накопления осн. капитала, впервые применённый в расчете ВВП 2014г.

zhu-s.livejournal.com