Денежный поток (Cashfolw) — методы расчета и оценки денежного потока

Денежный поток — cashflow — один из важнейших на сегодня экономических терминов, который используется для финансового анализа работы любого предприятия, независимо от его величины. Несмотря на то, что появился он не так давно, на данный момент его анализ и планирование проводят все компании.

Сегодня я попытаюсь простым языком рассказать о том, что же такое денежный поток, для чего он используется и как при его помощи увеличить эффективность экономической деятельности. Причем не только бизнеса, но и личного или семейного бюджета.

Понятие денежный поток

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

Виды денежного потока

При анализе денежного потока можно получить немало ценной информации, о том, как именно происходит движение финансовых средств. Особенно это актуально для тех денег, которые не учитывают при определении прибыли, например, инвестиционные расходы, банковские вклады, налоги, погашение кредитных обязательств и т.д. Вот поэтому важно знать классификацию денежных потоков, которых существует несколько в зависимости от того, по какому признаку ее проводят. Итак, денежные потоки классифицируют:

По масштабу хозяйственных процессов:

- Поток, охватывающий все предприятие и включающий в себя все его доходы и расходы;

- Потоки структурных подразделений;

- По хозяйственным операциям — это самый первый объект контроля движения финансовых средств.

По виду хозяйственной деятельности:

- Денежные потоки операционной деятельности — связаны с оплатой товаров и услуг поставщиков и других подрядчиков, связанных с производством. К ним можно отнести заработную плату персоналу и налоговые отчисления. Доходную статью потока составляют доход от продажи товара и поступления от налоговых органов в случае перерасчета обязательных платежей;

- Денежные потоки инвестиционной деятельности — это поступления и платежи, связанных с инвестированием, продажей нематериальных активов, излишних основных фондов, операций с содержимым инвестиционного портфеля и подобными операциями;

- Денежные потоки финансовой деятельности — поток, связанный с привлечением кредитов и займов на развитие, расширением акционерного капитала, а также выплатой процентов и дивидендов акционерам.

По направленности:

- Положительный — это суммарный приток всех поступлений организации от всех видов деятельности;

- Отрицательный — сумма всех выплат предприятия за исследуемый отрезок времени.

По способу расчета объема:

- Валовой — показывает все положительные и отрицательные потоки;

- Чистый — разница между поступлениями и расходами.

По уровню достаточности:

- Дефицитный поток — когда доходы предприятия ниже его реальных нужд;

- Избыточный или профицитный — сумма поступающих средств больше, чем потребности предприятия.

По способу оценки во времени:

- Настоящие — денежный поток в настоящем времени;

- Будущие — потоки планируемые, то есть относящиеся к будущему времени.

По непрерывности формирования:

- Регулярный — зачастую связан с операционной деятельностью;

- Дискретный — возникает при разовых хозяйственных операциях, например, покупка лицензии, имущественных прав, разовая помощь и т.д.

По стабильности временных интервалов, в которые формируется денежный поток:

- С равномерными промежутками — аннуитет;

- С неравномерными промежутками — платежи с особым графиком выплат.

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее. Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание.

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Чистый денежный поток

Одним из основных показателей при оценке финансового состояния предприятия является чистый денежный поток. На практике он показывает разницу между положительным денежным потоком (поступлениями) и отрицательным денежным потоком (расходами). Этот показатель позволяет не только оценить финансовое равновесие, но и увидеть темп роста рыночной стоимости компании. Эксперты предлагают не только рассчитывать этот показатель по мере необходимости, например, при составлении бизнес-планов, но и при истечении отчетных периодов. Это позволит постоянно контролировать денежный канал и своевременно вносить изменения в финансовую политику предприятия.

Дисконтирование денежных потоков

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Метод расчета DCF

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени. Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Классификация затрат

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

По составу:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

- Переменные;

- Постоянные;

- Условно-постоянные.

По отношению к себестоимости:

- Косвенные;

- Прямые.

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.

Свободный денежный поток

Свободным денежным потоком компании называют поток от операционной деятельности компании после уплаты налогов за минусом чистых инвестиций в оборотный и основной капитал. Также его часто называют потоком от активов. В более простом понимании его можно представить в виде суммы: свободный денежный поток = денежные потоки кредиторам + денежные потоки собственникам.

Квадрант денежного потока

Такой сугубо финансовый термин денежный поток вполне можно приспособить и к личным финансам. Сделал это американский инвестор, преподаватель, предприниматель и писатель Роберт Кийосаки, издавший книгу «Квадрант денежного потока». В ней он доступно показал, какую роль играет каждый человек в распределении капитала, а также дал руководство для действия тем, кто желает создать наиболее благоприятные для себя финансовые условия, навсегда забыв, что такое потребительский кредит, и самостоятельно формировать денежный поток.

Так что тем, кто постоянно находится в постоянной зависимости от нехватки денег, книга обязательна для прочтения. В рамках же этой статьи я лишь вкратце остановлюсь на ее тезисах.

По мнению автора, вся прибыль человек может приходить из одного или нескольких секторов, которых всего 4:

- Наемные рабочие — зарплата людей, работающих по найму. Этот сектор наиболее уязвимый и нестабильный.

- Работа на себя — прибыль исходит от самозанятости. Сюда относятся предприниматели, фрилансеры, узкие специалисты, обладающие собственной практикой. Также не слишком защищенный сектор, поскольку стоит человеку заболеть или перестать трудиться денежный поток сильно сократится.

- Бизнес — это прибыль от крупного бизнеса, который работает, привлекая наемных рабочих, и приносит ощутимую прибыль даже без непосредственного участия владельца.

- Инвестиции — прибыль исходит от удачных инвестиций. Настоящий пассивный заработок, который не требует участия человека.

Принцип квадранта основан на том, что 70% успешных миллионеров получают свою прибыль от инвестирования и только 30% от деятельности в других трех секторах. Подробнее с идеями автора можно познакомиться в написанных им книгах, число которых превышает два десятка. А практически применить свои знания поможет игра «Денежный поток», которая также придумана Робертом Кийосаки. В ней в игровой форме можно закрепить навыки, которые помогут в реальной жизни добиться финансового успеха.

В статье мы рассмотрели такой финансовый термин, как денежный поток или cashflow. Этот показатель очень важен не только для владельцев бизнеса, но и для потенциальных инвесторов. Именно он помогает понять, в каком финансовом состоянии находится компания и спрогнозировать ее будущее. А на основе этих данных принимать решение о возможности инвестиций в нее.

Подписывайтесь и всегда будьте в курсе последних новостей:

- Канал Телеграм (Инвестиции с Ganesa)

- вКонтакте

www.iqmonitor.ru

Денежные потоки, классификация денежных потоков и виды

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином «приток денежных средств»).

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином «отток денежных средств»).

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток — вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) — разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.

Приглашаем на бесплатный вебинар

23 июля в 11:00 (Мск)

1 час

6. По уровню достаточности:

- Избыточный денежный поток. В этом случае, поступления значительно выше реальной потребности компании в их расходовании. Показателем избыточности является высокая положительная величина ЧДП.

- Дефицитный денежный поток. В этом случае, поступления значительно ниже реальной потребности компании в их расходовании. При этом сумма ЧДП может быть положительной, но она не обеспечивает все потребности компании по расходованию денежных средств. Отрицательный ЧДП автоматически означает дефицит.

7. По уровню сбалансированности:

- Сбалансированный денежный поток. Может быть рассчитан как для компании в целом, так и для отдельного ЦФО, отдельной операции.

Формула баланса между отдельными видами денежных потоков за период:

Сумма положительного денежного потока = Сумма отрицательного денежного потока + Предусмотренный прирост суммы запаса денежных средств.

- Несбалансированный денежный поток. В этом случае, равенство не обеспечивается. Несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

8. По периоду времени:

- Краткосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца не более 1 года.

- Долгосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца более 1 года.

Обычно эти виды денежных потоков используются для отдельных операций компании: краткосрочный денежный поток обычно связан с текущей и частично с финансовой деятельностью, долгосрочный денежный поток – связан с инвестиционной и частично с финансовой деятельностью (например, долгосрочными кредитами и займами).

9. По значимости в формировании финансовых результатов деятельности:

- Приоритетный денежный поток — формирует высокий уровень чистого денежного потока (или чистой прибыли). Например, поступления от реализации товаров.

- Второстепенный денежный поток — по своей функциональной направленности или незначительному объему не оказывает существенного влияния на формирование финансовых результатов. Например, выдача под отчет денежных средств.

10. По методу оценки во времени:

- Текущий денежный поток — сопоставимая сумма, приведенная по стоимости к текущему моменту времени.

- Будущий денежный поток — сопоставимая сумма, приведенная по стоимости к конкретному будущему моменту времени.

Обычно такая классификация применяется при дисконтировании.

Видеозаписи прошедших вебинаров по теме «Управление денежными средствами»

11. В соответствии с международными стандартами учета, денежные потоки разделяют также по видам хозяйственной деятельности:

- Денежный поток по операционной деятельности характеризуется выплатами поставщикам сырья и материалов; сторонними исполнителями отдельных видов услуг, которые обеспечивают операционную деятельность.

- Денежный поток по инвестиционной деятельности характеризуется платежами и поступлениями средств, взаимодействующие с осуществлением реального и финансового инвестирования.

- Денежный поток по финансовой деятельности характеризуется поступлениями и выплатами средств, которые связаны с привлечением акционерного или иного капитала, с приобретением долгосрочного и краткосрочного кредита и займа.

С учетом приведенной классификации организуются различные виды финансового планирования и управления денежными потоками. Таким образом, классификация видов денежных потоков помогает осуществлять учет, анализ и планирование движения денежных средств в компании.

www.1cashflow.ru

Понятие денежного потока, состав и роль в кругообороте капитала.

Финансовый менеджмент

Денежный поток предприятия – это совокупность поступлений и средств за определенный период времени, сформировавшихся в процессе хозяйственной деятельности.

По направлениям движения денежных средств различают входящий и выходящий денежные потоки. При поступлении средств формируется входящий денежный поток, а при выбытии – выходящий.

Входящий денежный поток содержит все виды поступлений средств: доход от основной операционной деятельности (выручка от реализации продукции, товаров, работ услуг), доходы от прочей операционной деятельности, доходы от финансовой и инвестиционной деятельности.

Выходящий денежный поток содержит все виды платежей и расходов предприятия, в т.ч. платежи за приобретение материально-технических ресурсов, выплату заработной платы, возврат кредитов и займов, выплату дивидендов и процентов, платежи в бюджет и внебюджетные фонды, вклады в банках.

Деньги на предприятие поступают, а также тратятся в результате осуществления:

- обычной деятельности: основная операционная деятельность, прочая операционная деятельность, инвестиционная деятельность, финансовая деятельность, прочая хозяйственная деятельность.

- Чрезвычайная деятельность.

Операционная деятельность – это основная деятельность предприятия, связанная с производством и реализацией продукции (работ, услуг). Поступления в результате операционной деятельности: выручка от реализации продукции, работ, услуг, прочие поступления от операционной деятельности, амортизация основных средств и нематериальных активов. Расходы от операционной деятельности: себестоимость реализованной продукции, административные расходы и расходы на сбыт, прочие операционные расходы, налоги.

Инвестиционная деятельность – это совокупность операций по приобретению и продаже долгосрочных (вне оборотных) активов, а также краткосрочных (текущих) финансовых инвестиций, которые не являются эквивалентами денежных средств. Поступления в результате инвестиционной деятельности: реализация финансовых инвестиций, реализация вне оборотных активов, реализация имущественных комплексов, дивиденды, проценты. Расходы по инвестиционной деятельности: приобретение финансовых инвестиций, приобретение вне оборотных активов, приобретение имущественных комплексов, предоставление займов и кредитов другим предприятиям.

Финансовая деятельность – это совокупность операций, приводящих к изменению величины собственного и заемного капитала. Поступления от финансовой деятельности: эмиссия акций (формирование уставного капитала), получение займов и кредитов, получение дивидендов и процентов. Расходы по финансовой деятельности: выплаты, погашение займов и кредитов, выплата дивидендов, выкуп акций собственной эмиссии.

Сложность анализа каждого направления заключается в том, что входящий и выходящий потоки средств тесно взаимосвязаны. Чтобы обеспечить поступление средств, необходимо произвести определенные расходы, составляющие основу выходящего денежного потока. В то же время, чтобы осуществить какие-либо расходы предприятие должно иметь в своем распоряжении определенную сумму средств, а также обеспечить поступление денежных ресурсов на предприятие в виде финансовых ресурсов.

Существует тесная функциональная зависимость между входящим и выходящим потоком, а также между выходящим и входящим: чем больше по объему входящий денежный поток, тем больше, в конечном счете, будет выходящий денежный поток и наоборот. Несмотря на полную функциональную зависимость и взаимосвязь этих двух потоков, они имеют свои специфические экономические характеристики, а также формируют разные подходы к системе управления денежными потоками предприятия.

Основная характеристика входящего денежного потока:

- Он образуется с момента создания предприятия, т. е. открытия расчетного счета в банке и поступления средств от учредителей, эмиссии акций, паевых взносов, средств вышестоящих управленческих структур, в т.ч. бюджетных средств государства и местных органов.

- Наибольшая величина входящего денежного потока предприятия образуется в процессе осуществления основной операционной деятельности.

- По своей экономической сути входящий денежный поток предусматривает, что у предприятия объем средств для ведения хозяйственной деятельности должен увеличиваться. Однако на практике он может быть как положительным, так и отрицательным. Положительный знак входящего денежного потока означает, что предприятие получает средства на свои счета в банке или в кассе. Отрицательный знак входящего потока означает, что предприятие не только не получает денежные средства, а и само стает должником и обязано выплатить определенную сумму средств.

- В зависимости от вида хозяйственной деятельности, отраслевой подчиненности, особенностей организации производственно-сбытовой деятельности входящий денежный поток может образовываться неравномерно, что существенно влияет на результативность хозяйствования, потребность в дополнительных средствах, необходимость кредитования текущей деятельности, уровень финансовой стойкости.

- На величину входящего денежного потока влияют государственная экономическая и финансовая политика.

- Существенным аспектом формирования входящего денежного потока является эффективная деятельность управленческих структур предприятия. При умелом руководстве предприятие даже в тяжелых условиях может формировать большую величину входящего денежного потока, нежели при неэффективном управлении производственно-сбытовой деятельностью.

Основная характеристика выходящего денежного потока:

- Он формируется параллельно с входящим потоком на начальном этапе функционирования предприятия. Величина потока определяется размерами разных платежей, которые осуществляет предприятие в процессе хозяйствования.

- Достижения стратегических и тактических целей предприятия вынуждают увеличивать входящий денежный поток, что в конечном счете способствует увеличению выходящего денежного потока.

- Выходящий поток регулируется как государством, так и внутрихозяйственной финансово-экономической политикой.

- Размеры выходящего денежного потока существенно зависят от умелого хозяйствования на предприятии, уровня диверсификации деятельности, отраслевой принадлежности предприятия, фактической ситуации на рынке, наличия конкурентов и уровня конкурентной борьбы.

- Выходящий денежный поток отличается большей ритмичностью и его величину легче прогнозировать и планировать, нежели величину входящего. Это обусловлено тем, что значительная часть платежей предприятия имеет четко определенные законодательством или договором сроки.

Роль эффективного управления денежными потоками в обеспечении кругооборота капитала:

- Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех аспектах.

- Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

- Рациональное формирование денежных потоков способствует повышению ритмичности операционного процесса предприятия.

- Эффективное управление денежными потоками позволяет сократить потребности предприятия в заемном капитале.

- Управление денежными потоками является важным финансовым рычагом ускорения оборачиваемости капитала предприятия.

- Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия.

- Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственного его денежными активами.

- Входящие и выходящие потоки формируют систему финансовых рисков предприятия, ликвидация которых предусматривает создание системы страховых и резервных фондов предприятия, а также использование внешнего страхования.

- Для больших компаний наличие входящих и выходящих денежных потоков обуславливает необходимость формирования соответствующих финансово-экономических или учетно-финансовых органов (служб) для постоянного и эффективного управления этими потоками.

- Эффективное формирование и использование денежных потоков предприятия способствует более ритмичному осуществлению хозяйственной и в первую очередь операционной деятельности, позволяет решать стратегические задания без значительного привлечения дополнительных финансовых ресурсов.

politeconomics.org

Денежный поток: формула и методы расчета

Оптимизация финансовых, производственных и инвестиционных процессов немыслима без качественного анализа. На основе данных проведенных исследований и отчетов проводится процесс планирования, устраняются неблагоприятные, сдерживающие развитие факторы.

Одним из видов оценки эффективности финансовой деятельности является расчет денежного потока. Формула и особенности применения этой методики будут представлены далее.

Цель анализа

Формула денежного потока рассчитывается в соответствии с определенными методиками. Целью проведения подобного анализа является определение источников поступления денежных средств в организацию, а также их расхода для расчета дефицита или избытка денег за исследуемый период.

Для осуществления подобного исследования на предприятии формируется отчет о движении денежных средств. Также составляется соответствующая смета. При помощи подобных документов можно определить, достаточно ли для организации полноценной инвестиционной, финансовой деятельности компании существующих в наличии денежных средств.

Проводимое исследование позволяет определить, зависима ли организация от внешних источников капитала. Также анализируется динамика поступления и выбытия средств в разрезе каждого вида деятельности. Это позволяет выработать дивидендную политику, спрогнозировать ее в будущем периоде. Анализ денежного потока имеет целью определить фактическую платежеспособность организации, а также ее прогноз в краткосрочной перспективе.

Что дает расчет?

Денежный поток, формула расчета которого представлена в различных методиках, требует правильного анализа для возможности эффективного управления. В случае проведения представленного исследования организация получает возможность соблюдать сбалансированность своих финансовых средств в текущем и плановом периоде.

Денежные потоки должны быть синхронизованы по своему времени поступления и объему. Благодаря этому можно добиться хороших показателей развития компании, ее финансовой стабильности. Высокая степень синхронизации входных и исходящих потоков позволяет ускорить выполнение задач в стратегической перспективе, снизить потребность в платных (кредитных) источниках финансирования.

Управление потоками финансов позволяет оптимизировать расход денежных ресурсов. Уровень риска в этом случае сокращается. Эффективное управление позволит избежать неплатежеспособности компании, повысить финансовую стойкость.

Классификация

Существует 8 основных критериев, по которым можно сгруппировать денежные потоки по категориям. Беря во внимание методику, по которой производилось исчисление, различают валовой и чистый денежный поток. Формула для первого подхода предполагает суммировать все денежные потоки предприятия. Вторая методика учитывает разность между доходами и расходами.

По масштабу влияния на хозяйственную деятельность организации различают общий для компании поток, а также его составляющие (по каждому подразделению и экономическим операциям).

По видам деятельности различают производственную (операционную), финансовую и инвестиционную группы. По направлению движения различают положительный (поступивший) и отрицательный (выбывший) поток.

Рассматривая достаточность средств, различают избыток и дефицит средств. Расчет может производиться в текущем или плановом периоде. Также потоки могут классифицировать на дискретную (единоразовую) и регулярную группы. Капитал может поступать и выбывать из организации с одинаковым интервалом времени или хаотично.

Чистый поток

Одним из ключевых показателей в представленном анализе является чистый денежный поток. Формула этого коэффициента применяется при инвестиционном анализе деятельности. Она дает исследователю информацию о финансовом состоянии компании, ее способности увеличивать свою рыночную стоимость, привлекательность для инвесторов.

Чистый денежный поток рассчитывается как разность между поступившими и выбывшими из организации финансами за выбранный промежуток времени. Это фактически сумма между показателями финансовой, операционной и инвестиционной деятельности.

Информацию о размере и характере этого показателя применяют при принятии стратегических решений собственники организации, инвесторы и кредитные компании. При этом становится возможным рассчитать, целесообразно ли вкладывать средства в деятельность конкретного предприятия или в подготовленный проект. Представленный коэффициент учитывается при проведении расчетов стоимости предприятия.

Управление потоками

Коэффициент денежного потока, формула которого применяется при расчетах практически всеми крупными организациями, позволяет эффективно управлять финансовыми потоками. Для расчетов потребуется определить величину поступивших и выбывших средств за установленный период, основные их составляющие. Также разбивку выполняют в соответствии с видом деятельности, которая генерирует определенное движение капитала.

Расчет показателей может производиться двумя способами. Их называют косвенным и прямым методом. Во втором случае в расчет берут данные счетов организации. Основополагающим компонентом для проведения подобного исследования является показатель выручки от реализации.

Методика косвенного расчета предполагает использовать для анализа статьи бухгалтерского баланса, а также отчета о доходах и расходах предприятия. Для аналитиков этот способ является более информативным. Он позволит определить связь между прибылью в исследуемом периоде и количеством денег предприятия. Влияние изменения активов баланса на показатель чистой прибыли также получится рассмотреть при использовании представленной методики.

Прямой расчет

Если расчет производится в конкретный момент операционного периода, определяется текущий денежный поток. Формула его достаточно проста:

ЧДП = ЧПО + ЧПФ + ЧПИ, где ЧПД – чистый денежный поток в исследуемом периоде, ЧПО – поток от операционной деятельности, ЧПФ – от финансовых операций, ЧПИ – в разрезе инвестиционной деятельности.

Чтобы определить чистый показатель денежного потока необходимо воспользоваться формулой:

ЧПД = ВДП – ИДП, где ВДП – входящий поток денег, ИДП – исходящий поток средств.

При этом расчет производят для одного или нескольких расчетных периодов. Это простая формула. Составляющие от каждого типа деятельности необходимо рассчитывать отдельно. При этом необходимо учесть все составляющие.

Расчет чистого инвестиционного потока

Основная масса средств организации, находящаяся в распоряжении компании в данный момент, поступает от операционного денежного потока. Формула расчета чистого показателя движения средств (была представлена выше) обязательно учитывает эту величину.

Чтобы рассчитать показатель ЧПИ применяется определенная формула:

ЧПИ = ВОС + ПНА + ПДФА + РА + ДП – ПОС + ОНП – ПНА – ПДФА – ВСА, где ВОС – выручка, полученная от использования основных средств, ПНА – доход от продажи нематериальных активов, ПДФА – доход от продажи долгосрочных финансовых активов, РА – доход за реализацию акций, ДП – проценты и дивиденды, ПОС – приобретенные основные средства, ОНП – остаток незавершенного производства, ПНА – покупка нематериальных активов, ПДФА – покупка долгосрочных финансовых активов, ВСА – величина выкупленных собственных акций.

Расчет чистого финансового потока

Формула денежного потока применяет в себе данные о чистом финансовом потоке. Расчет производят по такой формуле:

ЧПФ = ДВФ + ДДКР + ДККР + БЦФ – ВДКД – ВККД – ДА, где ДВФ – дополнительное внешнее финансирование, ДДКР – дополнительно привлекаемые долгосрочные кредиты, ДККР – дополнительно привлекаемые краткосрочные кредиты, БЦФ – безвозвратное целевое финансирование, ВДКД – выплаты долга по долгосрочным кредитам, ВККД – выплаты по краткосрочным кредитам, ДА – дивидендные выплаты акционерам.

Косвенный метод

Косвенный метод расчета также позволяет определить чистый денежный поток. Формула по балансу предполагает проведение корректировок. Для этого применяются данные об амортизации, изменения структуры и количества текущих пассивов и активов.

Расчет чистой прибыли от операционной деятельности производится по следующей формуле:

ЧПО = ЧП + АОС + АНА – ДЗ – З – КЗ + РФ, где ЧП – чистая прибыль предприятия, АОС – амортизация основных средств, АНА – амортизация нематериальных активов, ДЗ – изменение дебиторской задолженности в исследуемом периоде, З – изменение запасов, КЗ – изменение количества кредиторской задолженности, РФ – изменение показателя резервного капитала.

На показатель чистого денежного потока прямо влияют изменения в стоимости текущих пассивов и активов компании.

Свободный денежный поток

Некоторые аналитики применяют в процессе изучения финансового состояния организации показатель свободного денежного потока. Формула расчета представленного показателя рассматривается в двух основных аспектах. Различают свободный денежный поток фирмы и капитала.

В первом случае рассматривается показатель операционной деятельности компании. Из него вычитают инвестиции в основной капитал. Этот показатель предоставляет информацию аналитику о количестве финансов, которые остаются в распоряжении компании после вложений капитала в активы. Представленная методика применяется инвесторами для определения целесообразности финансирования деятельности компании.

Свободный денежный поток капитала предполагает вычитать из общего количества финансов предприятия только собственные вложения средств. Этот расчет применяется чаще всего акционерами компании. Эту методику применяют в процессе оценки акционерной стоимости организации.

Дисконтирование

Чтобы сопоставить будущие финансовые платежи с текущим состоянием стоимости, применяется методика дисконтирования. Эта методика учитывает, что в перспективе деньги постепенно теряют свою стоимость относительно текущего состояния цены. Поэтому в анализе применяется дисконтированный денежный поток. Формула при этом содержит специальный коэффициент. Он умножается на сумму финансового потока. Это позволяет соотнести расчет с современным уровнем инфляции.

Коэффициент дисконтирования определяется по формуле:

К = 1/(1 + СД)ВП, где СД – ставка дисконтирования, ВП – временной период.

Ставка дисконтирования является одним из важнейших элементов при расчете. Она характеризует, какой доход получит инвестор при вложении своих средств в определенный проект. Этот показатель содержит в себе информацию об инфляции, прибыльность в разрезе безрисковых операций, прибыль от повышения риска. Также при расчетах учитывают ставку рефинансирования, стоимость (средневзвешенную) капитала, депозитные проценты.

Подходы к оптимизации

При определении финансового состояния организации в расчет берут дисконтируемый денежный поток. Формула может не учитывать этого расчета, если показатель приводится в краткосрочной перспективе.

Процесс оптимизации денежного потока предполагает установления баланса между расходами и доходами компании. Дефицит и избыток отрицательно влияют на финансовое состояние и стабильность организации.

При появлении дефицита денежных средств уменьшаются показатели ликвидности. Платежеспособность также становится низкой. Избыток средств влечет за собой фактическое обесценивание временно незадействованных средств из-за инфляции. Поэтому руководство компании должно сбалансировать величину входящих и исходящих потоков.

Рассмотрев, что собой представляет денежный поток, формулу его определения, можно принять решения в вопросе оптимизации этого показателя.

fb.ru

Что такое денежный поток, что он показывает. Как определить денежный поток

Отчёт о движении денежных средств

Что показывает денежный поток компании

Материалы по теме

Ежеквартально все компании публикуют свою отчётность. На неё пристально смотрят инвесторы, которые зачастую руководствуются изменением динамики различных показателей отчетов в принятии решений о денежных вложениях. Причём компании, чьи акции торгуются на бирже, публикуют отчетность по МСФО (международным стандартам финансовой отчетности), которая предполагает наличие балансового отчёта, отчёта о прибылях/убытках, отчёта о движении денежных средств и о движении акционерного капитала. Естественно, более перспективной для получения прибыли и вложений будет компания, деятельность которой способна в большей мере генерировать денежные средства.

Чтобы понимать, как в компании используются деньги, стоит обращать внимание на отчёт о движении денежных средств и такую величину, как денежный поток. О том, что относится к денежным потокам и как они рассчитываются, расскажет наша сегодняшняя статья.

Отчёт о движении денежных средств

Содержание данного отчёта утверждено Приказом Министерства финансов Российской Федерации от 02.07.2010 №66н (в редакции Приказа Минфина РФ от 05.10.2011 №124н). Данный отчёт показывает источники получения компанией денежных средств и направления их расходования. Отчёт содержит в своей структуре три группы направления денежных движений: от операционной, инвестиционной и финансовой деятельностей компании.

Что касается операционной деятельности компании, то эта группа данных отчёта показывает движение денежных средств от основной деятельности, куда входит расчёт с поставщиками, оплата труда, а также денежные средства, полученные за реализацию товаров и услуг и прочее. Движение денежных средств от инвестиционной деятельности показывает их направления в реализации более долгих процессов, таких как приобретение и продажа основных средств, прочих долгосрочных активов, а также прочие доходы от ранее сделанных инвестиций. На практике инвестиционная деятельность часто бывает расходной графой, так как компании требуются средства на стратегическое развитие. Основной направленностью финансовой деятельности компании является получение прибыли от управления временно свободными денежными средствами, которые компания может как привлекать, так и вкладывать.

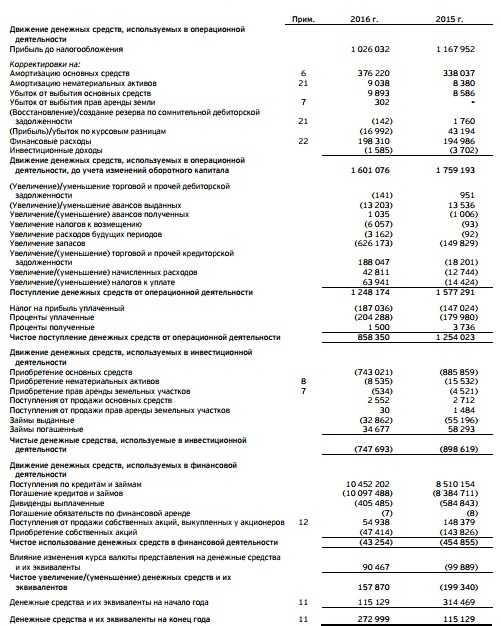

Рис. 1. Отчёт о движении денежных средств компании «Магнит»

Что показывает денежный поток компании

Из отчёта о движении денежных средств инвесторы делают выводы о денежных потоках (Cash Flow) от указанных видов деятельности, которые показывают, какая сумма от определённого вида деятельности осталась в итоге в компании за отчётный период. Соответственно, разделяют операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Причём данные потоки могут быть как положительными (приносить деньги в компанию), так и отрицательными (представлять из себя затратные статьи).

Если посмотреть представленную отчётность «Магнита», то видно, что денежный поток от операционной (Cash Flow from Operation (CFO)) деятельности составил 858 350 тыс. долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил -43 254 тыс. долл. США.

Исходя из представленных чисел, можно вычислить показатель чистого денежного потока компании (Net Cash Flow (NCF)), который будет равен сумме трех ранее описанных денежных потоков: операционного, инвестиционного и финансового. То есть в нашем случае – равного 858 350 + (-747 693) + (-43 254), что составит 67 403 тыс. долл. США.

Выделяют также свободный денежный поток компании (или Free Cash Flow (FCF)), причём его наиболее используемая инвесторами вариация называется «свободный денежный поток фирмы» (или Free Cash Flow Firm (FCFF)) и используется для оценки привлекательности компании инвесторами с точки зрения генерируемых свободных денежных средств.

Как определить свободный денежный поток компании? FCFF вычисляется как разность между NCF (67 403 тыс. долл. США) и CapEx (Capital Expenditure – капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» – 743 021 тыс. долл. США и «Приобретение нематериальных активов» – 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США — 751 556 тыс. долл. США, что составляет -684 153 тыс. долл. США.

Вывод

Правильно понимать, что входит в денежный поток компании, является основой для принятия решения о целесообразности осуществления инвестиций в ту или иную компанию. Но, как и любой другой показатель фундаментального анализа, денежный поток целесообразно рассматривать как в комплексе с другими показателями фундаментального анализа, так и сравнивая денежные потоки других компаний внутри отрасли, причём за несколько отчётных периодов.

Материалы по теме:

Бесплатный вебинар «Оценка стоимости компаний, или за что вы платите, покупая акции»

Подробный видеокурс «Фундаментальный анализ для начинающих»

07.02.2018

www.opentrainer.ru

Вопрос 1

Денежный поток предприятия – это совокупность поступлений и средств за определенный период времени, сформировавшихся в процессе хозяйственной деятельности.

По направлениям движения денежных средств различают входящий и выходящий денежные потоки. При поступлении средств формируется входящий денежный поток, а при выбытии – выходящий.

Входящий денежный поток содержит все виды поступлений средств: доход от основной операционной деятельности (выручка от реализации продукции, товаров, работ услуг), доходы от прочей операционной деятельности, доходы от финансовой и инвестиционной деятельности.

Выходящий денежный поток содержит все виды платежей и расходов предприятия, в т.ч. платежи за приобретение материально-технических ресурсов, выплату заработной платы, возврат кредитов и займов, выплату дивидендов и процентов, платежи в бюджет и внебюджетные фонды, вклады в банках.

Деньги на предприятие поступают, а также тратятся в результате осуществления:

обычной деятельности: основная операционная деятельность, прочая операционная деятельность, инвестиционная деятельность, финансовая деятельность, прочая хозяйственная деятельность.

Чрезвычайная деятельность.

Операционная деятельность – это основная деятельность предприятия, связанная с производством и реализацией продукции (работ, услуг). Поступления в результате операционной деятельности: выручка от реализации продукции, работ, услуг, прочие поступления от операционной деятельности, амортизация основных средств и нематериальных активов. Расходы от операционной деятельности: себестоимость реализованной продукции, административные расходы и расходы на сбыт, прочие операционные расходы, налоги.

Инвестиционная деятельность – это совокупность операций по приобретению и продаже долгосрочных (вне оборотных) активов, а также краткосрочных (текущих) финансовых инвестиций, которые не являются эквивалентами денежных средств. Поступления в результате инвестиционной деятельности: реализация финансовых инвестиций, реализация вне оборотных активов, реализация имущественных комплексов, дивиденды, проценты. Расходы по инвестиционной деятельности: приобретение финансовых инвестиций, приобретение вне оборотных активов, приобретение имущественных комплексов, предоставление займов и кредитов другим предприятиям.

Финансовая деятельность – это совокупность операций, приводящих к изменению величины собственного и заемного капитала. Поступления от финансовой деятельности: эмиссия акций (формирование уставного капитала), получение займов и кредитов, получение дивидендов и процентов. Расходы по финансовой деятельности: выплаты, погашение займов и кредитов, выплата дивидендов, выкуп акций собственной эмиссии.

Сложность анализа каждого направления заключается в том, что входящий и выходящий потоки средств тесно взаимосвязаны. Чтобы обеспечить поступление средств, необходимо произвести определенные расходы, составляющие основу выходящего денежного потока. В то же время, чтобы осуществить какие-либо расходы предприятие должно иметь в своем распоряжении определенную сумму средств, а также обеспечить поступление денежных ресурсов на предприятие в виде финансовых ресурсов.

Существует тесная функциональная зависимость между входящим и выходящим потоком, а также между выходящим и входящим: чем больше по объему входящий денежный поток, тем больше, в конечном счете, будет выходящий денежный поток и наоборот. Несмотря на полную функциональную зависимость и взаимосвязь этих двух потоков, они имеют своиспецифические экономические характеристики, а также формируют разные подходы к системе управления денежными потоками предприятия.

Основная характеристика входящего денежного потока:

Он образуется с момента создания предприятия, т. е. открытия расчетного счета в банке и поступления средств от учредителей, эмиссии акций, паевых взносов, средств вышестоящих управленческих структур, в т.ч. бюджетных средств государства и местных органов.

Наибольшая величина входящего денежного потока предприятия образуется в процессе осуществления основной операционной деятельности.

По своей экономической сути входящий денежный поток предусматривает, что у предприятия объем средств для ведения хозяйственной деятельности должен увеличиваться. Однако на практике он может быть как положительным, так и отрицательным. Положительный знак входящего денежного потока означает, что предприятие получает средства на свои счета в банке или в кассе. Отрицательный знак входящего потока означает, что предприятие не только не получает денежные средства, а и само стает должником и обязано выплатить определенную сумму средств.

В зависимости от вида хозяйственной деятельности, отраслевой подчиненности, особенностей организации производственно-сбытовой деятельности входящий денежный поток может образовываться неравномерно, что существенно влияет на результативность хозяйствования, потребность в дополнительных средствах, необходимость кредитования текущей деятельности, уровень финансовой стойкости.

На величину входящего денежного потока влияют государственная экономическая и финансовая политика.

Существенным аспектом формирования входящего денежного потока является эффективная деятельность управленческих структур предприятия. При умелом руководстве предприятие даже в тяжелых условиях может формировать большую величину входящего денежного потока, нежели при неэффективном управлении производственно-сбытовой деятельностью.

Основная характеристика выходящего денежного потока:

Он формируется параллельно с входящим потоком на начальном этапе функционирования предприятия. Величина потока определяется размерами разных платежей, которые осуществляет предприятие в процессе хозяйствования.

Достижения стратегических и тактических целей предприятия вынуждают увеличивать входящий денежный поток, что в конечном счете способствует увеличению выходящего денежного потока.

Выходящий поток регулируется как государством, так и внутрихозяйственной финансово-экономической политикой.

Размеры выходящего денежного потока существенно зависят от умелого хозяйствования на предприятии, уровня диверсификации деятельности, отраслевой принадлежности предприятия, фактической ситуации на рынке, наличия конкурентов и уровня конкурентной борьбы.

Выходящий денежный поток отличается большей ритмичностью и его величину легче прогнозировать и планировать, нежели величину входящего. Это обусловлено тем, что значительная часть платежей предприятия имеет четко определенные законодательством или договором сроки.

Роль эффективного управления денежными потоками в обеспечении кругооборота капитала:

Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех аспектах.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

Рациональное формирование денежных потоков способствует повышению ритмичности операционного процесса предприятия.

Эффективное управление денежными потоками позволяет сократить потребности предприятия в заемном капитале.

Управление денежными потоками является важным финансовым рычагом ускорения оборачиваемости капитала предприятия.

Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия.

Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственного его денежными активами.

Входящие и выходящие потоки формируют систему финансовых рисков предприятия, ликвидация которых предусматривает создание системы страховых и резервных фондов предприятия, а также использование внешнего страхования.

Для больших компаний наличие входящих и выходящих денежных потоков обуславливает необходимость формирования соответствующих финансово-экономических или учетно-финансовых органов (служб) для постоянного и эффективного управления этими потоками.

Эффективное формирование и использование денежных потоков предприятия способствует более ритмичному осуществлению хозяйственной и в первую очередь операционной деятельности, позволяет решать стратегические задания без значительного привлечения дополнительных финансовых ресурсов.

studfiles.net

Денежный поток — e-xecutive.ru

Определение денежного потока

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации. Грамотное управление денежными потоками способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Происходит это путем достижения главной цели – обеспечения постоянной платежеспособности на всех этапах планового периода и прогнозирования во времени денежных потоков компании в разрезе отдельных видов хозяйственной деятельности.

Движение денежных средств всегда рассматривается за какой-то период времени. Чаще всего это финансовый год. Однако если в организации имеет место дефицит финансовых средств, то в зависимости от временного промежутка преследуются цели: в краткосрочном периоде – ускорение привлечения денег и замедление выплат, в долгосрочном – рост объема положительного денежного потока и снижение объема отрицательного. Последняя цель может быть достигнута благодаря привлечению средств стратегических инвесторов, финансовых кредитов, проведению дополнительной эмиссии акций, а также продаже финансовых инструментов инвестирования.

Классификация денежных потоков

Все денежные потоки можно разделить на три группы:

• Денежные потоки от операционной (производственной) деятельности. Это основная статья дохода. Прирост дают продажи, дивиденды и проценты, полученные от инвестиций. Уменьшается чистый доход за счет производственных расходов, в том числе выплат процентов и налогов.

• Денежные потоки от инвестиционной деятельности. В эту группу входят денежные потоки, связанные с долгосрочными активами. Прирост средств происходит за счет уменьшения объема инвестиций, отказа от собственности, недвижимости, оборудования, нематериальных и других активов. Приращение же во всех этих областях приводит к тратам.

• Денежные потоки от финансовой деятельности. Данную группу формируют долгосрочные пассивы и собственный капитал. Увеличение долгосрочных займов или продажа акций дает приток денег, уменьшение пассивов и распределение дивидендов акционерам – отток.

Анализ движения денежных средств

Платежеспособность и Ликвидность предприятия часто находятся в зависимости от реального денежного оборота предприятия. Поэтому для оценки финансового благополучия организации не обойтись без анализа движения денежных средств. Последний основывается на отчетах, для составления которых используется один из методов – прямой или косвенный.

- Косвенный метод составления отчета о движении денежных средств

В отчете, составленном по косвенному методу, концентрируется информация о финансовых ресурсах организации, отражаются показатели, содержащиеся в смете доходов и расходов и поступающие в ее распоряжение после оплаты факторов производства для совершения нового цикла воспроизводства. Данные о поступлении денежных средств берутся из отчетного баланса, отчета о прибылях и убытках. Только для некоторых показателей расчет производится по фактическому объему:

• амортизационные отчисления;

• поступления от реализации собственных акций, облигаций;

• получение и выплата дивидендов;

• получение и погашение кредитов и займов;

• капитальные вложения в основные фонды;

• нематериальные активы;

• финансовые вложения;

• прирост оборотных средств;

• реализация основных средств, нематериальных активов, ценных бумаг.

Достоинство косвенного метода в том, что он хорошо показывает взаимосвязь полученного финансового результата с изменением величины денежных средств. В результате корректировки чистой прибыли (убытка) устанавливается реальный приток (отток) денежных средств.

Пример использования косвенного метода при составлении отчета о движении денежных средств

| Содержание показателей | Приток ден.ср. | Отток ден.ср. |

| 1. Потоки ден.ср. в резул.операционной деят. | | |

| Чистая прибыль | | |

| Ам.отчисления | | |

| Измен.текущ.обяз.по кредит.задолж. | | |

| Измен.текущ.дебит.задолж. | | |

| Измен.матер.оборот.средств | | |

| Измен.текущ.фондов и резервов | | |

| | | |

| Итого по разделу 1 | | |

| Чистые потоки ден.ср. в резул.операц.деят. | | |

| 2. Потоки ден.ср. в резул.инвестиционной деят. | | |

| 2.1 Приобр.и реализ.осн.средств | | |

| 2.2 Приобр. и реал. нематер.активов | | |

| 2.3 Приобр.и реал.ценн.бумаг и др.долгоср.фин.активов | | |

| 2.4 Приобр. и продажа собст.акций | | |

| 2.5 Проценты и дивиденты полученные | | |

| 2.6 Предост.займы и поступ. от их погашения | | |

| | | |

| Итого по разделу 2 | | |

| Чистые ден.ср. в резул.инвест.деят. | | |

| 3. Потоки ден.ср.в резул.финансовой деят. | | |

| 3.1 Эмиссия собств.акций | | |

| 3.2 Дивиденды выплаченные | | |

| 3.3 Долгоср.кредиты и займы получ.и погашенные | | |

| 3.4 Краткоср.кредиты и займы получ.и погашенные | | |

| 3.5 Целевые поступления | | |

| | | |

| Итого по разделу 3 | | |

| Чистые ден.ср. в резул.финансовой деят. | | |

| Чистый приток (отток) ден.ср. за отчетный период | | |

| Денежные средства: | | |

| на начало отчетного периода= | | |

| на конец отчетного периода= | | |

- Прямой метод составления отчета о движении денежных средств

При использовании прямого метода сопоставляются абсолютные суммы поступления и расходования денежных средств. Так, поступления денежных средств от покупателей и заказчиков отражаются точно в суммах, поступивших в кассу, на расчетный, валютный и иные счета в банках, равно как и денежные средства, выплаченные поставщикам, подрядчикам, персоналу компании. Преимущество данного метода заключается в том, что он позволяет оценить общие суммы поступлений и выплат, определить статьи, по которым формируется наибольший приток и отток денежных средств. Однако данный метод не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Пример использования прямого метода при составлении отчета о движении денежных средств

| Содержание показателей | Приток ден.ср. | Отток ден.ср. |

| 1. Потоки ден.ср. в резул.операционной деят. | | |

| Ден.ср., получ.от покупателей и заказчиков | | |

| Ден.ср., выпл.поставщ., подряд., рабочим и служащим | | |

| Налоги выпл.в бюджет (НДС, акцизы, нал.на приб., подох.и др.) | | |

| Внебюджетные платежи | | |

| Выплаты по соц.страх.и обеспечению | | |

| Прочие ден.поступл.уплач.и получ. | | |

| Штрафы, пени, неустойки уплач.и получ. | | |

| | | |

| Итого по разделу 1 | | |

| Чистые ден.ср. в резул.операционной деят. | | |

| 2. Потоки ден.ср.в резул.инвестиционной деят. | | |

| 2.1 Приобретение и продажа осн.средств | | |

| 2.2 Приобретение и продажа НМА | | |

| 2.3 Приобретение и реал.ценн.бумаг и др.долгоср.фин.влож. | | |

| 2.4 Приобретение и вторичная продажа собст.акций | | |

| 2.5 Предост.займы и поступ.от их погашения | | |

| 2.6 Проценты и дивиденды полученные | | |

| | | |

| Итого по разделу 2 | | |

| Чистые ден.ср.в резул.инвестиционной деят. | | |

| 3. Потоки ден.ср.в резул.финансовой деят. | | |

| 3.1 Эмиссия собст.акций | | |

| 3.2 Дивиденды выплаченные | | |

| 3.3 Долгоср.кредиты и займы получ.и погашенные | | |

| 3.4 Краткоср.кредиты и займы получ.и погашенные | | |

| 3.5 Погашение задолж.по долгоср.аренд.обязат. | | |

| 3.6 Целевые финансовые поступления | | |

| | | |

| Итого по разделу 3 | | |

| Чистые ден.ср.в резул.финансовой деят. | | |

| 4. Курсовые валют.разницы от переоц.валюты по дейст.курсу на отч.дату | | |

| | | |

| Денежные средства: | | |

| На начало отчетного периода= | | |

| На конец отчетного периода= | | |

Ссылки

- «Зарабатываем, тратим и скользим по плану»

- «Прозрачные финансы: шаги к совершенству»

- «Платежный календарь Буратино, или Как управлять денежными потоками с помощью единого казначейства»

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru