Что значат коды вычета 114 и 115 в декларации 3-НДФЛ?

С ноября 2015 года ФНС ввела новые цифровые коды вычетов для заполнения справок 2-НДФЛ. Вычеты, имеющие обозначение 114 и 115, наиболее часто встречаются в справках о заработной плате.

Что обозначают вычеты 114 и 115

Вычет 114 — это стандартный вычет на первого ребенка, 115 — на второго. Эти льготы предоставляются родителям ребенка — матери и отцу, имеющим доходы, облагаемые НДФЛ. Если у одного из родителей, или у обоих нет налогооблагаемых доходов вычеты им не предоставляются.

Размер вычета и на первого, и на второго детей составляет 1 400 р. в месяц. Несмотря на одинаковую сумму в справке 2-НДФЛ эти вычеты разделены. Детские вычеты предоставляются до месяца, в котором доход родителя достигнет 350 000 р.

Кроме родителей 114 и 115 налоговыми вычетами могут воспользоваться усыновители, приемные родители, опекуны, попечители, а также супруги всех перечисленных категорий.

Наиболее распространенный способ использования детских вычетов — у работодателя плательщика. Для их применения достаточно написать заявление в бухгалтерию нанимателя и приложить свидетельства о рождении детей. Если работник не использовал вычеты в течение года, он может получить льготы при подаче декларации в налоговый орган.

Детские вычеты применяются до достижения 18 лет или, если ребенок учится, 24 лет.

Какие вычеты не подпадают под 114, 115 коды

Для третьего и последующих детей предусмотрен код вычета 116. Очередность детей определяется по порядку рождения. Самый ранний ребенок остается первым, даже если он уже вышел из возраста, дающего право на вычет.

Для одиноких родителей предусмотрен двойной размер вычета. В таблице кодов вычета:

- на первого ребенка одинокого родителя используется 118 код;

- на второго — 119.

При отказе одного родителя от своего права на получение детского вычета в пользу другого также применяется двойной размер льготы. Вычеты носят цифровой код:

- 122 — на первого ребенка;

- 123 — на второго.

Повышенная льгота предусмотрена и на детей-инвалидов. Независимо от очередности родителям проставляются вычеты по 117 коду.

Отражение вычетов в 3-НДФЛ

При переносе сведений из справки 2-НДФЛ в декларацию по доходам вычеты в годовом отчете не отражаются. Информацию по кодам можно использовать, только чтобы прочитать 2-НДФЛ. Если вычеты 114, 115 отсутствуют справке о заработной плате их можно получить через налоговую службу.

При заполнении 3-НДФЛ цифровые коды вычетов не используются. Стандартные вычеты отражаются в первом разделе листа Е1. В этом разделе декларации нет разделения детей в зависимости от очередности. Указывается сумма месяцев, в которых суммарных доход не достиг лимита вычета, и годовая сумма вычета по всем детям.

Отдельно считаются вычеты для одиноких родителей, родителей детей-инвалидов, и родителей, чей супруг отказался от вычета.

Вычеты на детей по ндфл код 114

Вычеты на детей и соответствующие им коды

Высокие налоговые ставки, регулярное налогообложение вызывает недовольство среднестатистического россиянина. В качестве компенсации, государственной поддержки гражданам предоставляются различные вычеты — возврат уже уплаченного подоходного налога с заработной платы или иного дохода. Такие вычеты предоставляются в различных ситуациях: при покупке какого-либо имущества, медикаментов, оплате обучения, а также на несовершеннолетних детей.

Коды налоговых вычетов по НДФЛ — таблица на 2018 год

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога. формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога; формой отчетности налогового агента о неудержанном налоге с выплаченных доходов; документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Вычеты на детей по ндфл код 114

Если вы не получали стандартного на детей у вашего работодателя — написав ему заявление и предоставив пакет документов. то его можно получить, заполнив декларацию за предшествующий год.

Итак приступим к заполнению декларации 3-НДФЛ.

1. Переходим на соответствующую вкладку 3.

Если вы относитесь к категории людей, имеющих право на стандартные налоговые вычеты (ветеран, инвалид и т.д. полный перечень лиц указан в ст.

218 Налогового Кодекса РФ)

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых на обеспечении которых находится ребенок.

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора,

Стандартные налоговые вычеты в 2018 году

Порядок расчета и выплаты стандартных налоговых вычетов по НДФЛ регулирует статья 218 НК РФ.

Стандартные распространяются на граждан с детьми, инвалидов, военнослужащих. Подробнее о предоставлении стандартных налоговых вычетов в 2018 году, а также: образец заявления, коды и размеры стандартных вычетов на ребенка, вы найдете ниже. Основное отличие стандартных от всех других видов налоговых вычетов заключается в том, что они не обусловлены наличием тех или иных расходов у налогоплательщика.

Новые коды по НДФЛ в 2018 году: 126 на первого ребенка, 127 на второго, 128 на третьего

ФНС России внесла изменения в коды вычетов по НДФЛ.

Полностью поменялась кодировка для стандартных вычетов на детей.

В частности, теперь используется новый код на ребенка 126.

- на третьего и последующих детей – « 128 ».

- на второго ребенка – « 127 »;

- на первого ребенка – « 126 »;

По закону РФ один из родителей может отказаться от получения стандартного на ребенка в пользу второго родителя.

Добрый день, подскажите пжл,у меня несколько вопросов: мы с мужем возвращаем налог с покупки квартиры, у нас двое детей, что означают коды 114 и как их отразить в программе правильно, если в 2018 г.

До августа месяца был один ребенок, и одна работа, после родился второй и сменилась другая работа, но при получении справки от второго работодателя кода 114 в справке за 16 г не было.

что это значит? Как все это отразить в программе?

И возможно ли получить сразу вычеты и за покупку квартиры и за детей или это надо предоставлять две формы 3 ндфл? Есть еще такой нюанс, справка 2 ндфл от первого работодателя предоставлена в 2018 году, и на сегодняшний день компании больше нет, она закрылась, вернут ли нам подоходный налог?

Работодатель выдал справку 2-ндфл за 2018 по которой расписаны общие доходы помесячно (по кодам 2000, 2002, 2012) и вычет на ребенка с кодом 126 общей суммой.

Справки 2-НДФЛ за 2018 год нужно будет формировать с новыми кодами доходов и вычетов.

Такие изменения ФНС ввела приказом от 22.11.2018 N ММВ-7-11/[email protected], который зарегистрирован в Минюсте России 14.12.2018 за номером 44708.

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003).

obpotrebnadzor.ru

Код вычета 114 и другие коды стандартных налоговых вычетов

В процессе бухгалтерской деятельности каждая организация использует определенный перечень уточняющей документации. Эти бумаги способствуют упрощению расчетных действий и лучшему пониманию общей финансовой картины. В статье будут рассмотрены такие элементы, как код вычета 114, 118, 104, 105, 115 и так далее. Ведь каждому из этих кодовых значений присваивается свое влияние на бухгалтерский анализ и на положение налогоплательщика.

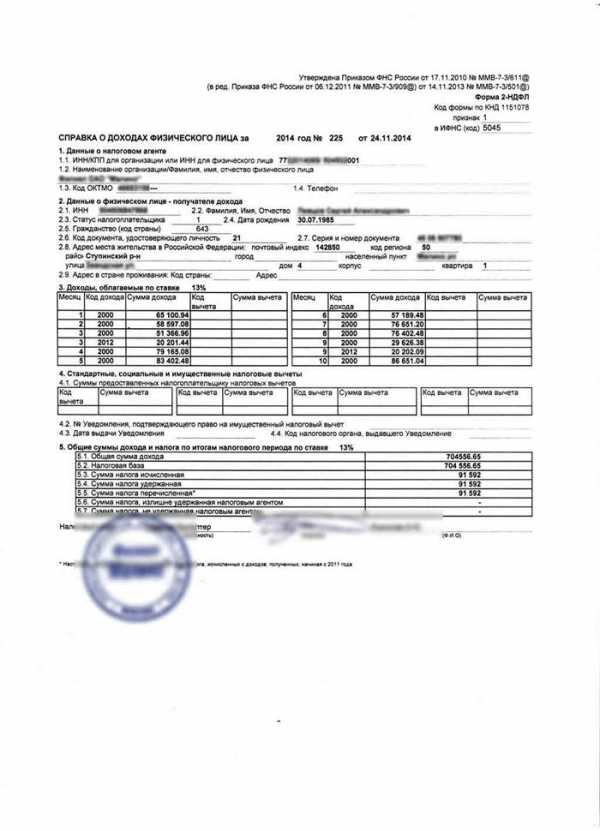

Справка о доходах часто требуется при оформлении кредитов

Форма 2-НДФЛ: что это, и зачем применяется

Форма данного плана представляет собой классический отчетный документ, который выступает в качестве налогового агента перед ФНС. Помимо основной опции, данная форма применяется банковскими организациями в целях получения подтверждения факта постоянного дохода. В рамках заголовка этого документа обязательно проставляется годовой период, за который он выдан. В общей сложности договорное соглашение включает в себя 5 ключевых разделов:

- данные о самом работодателе, его названии и реквизитах;

- сведения о сотруднике, которому выдается бумага;

- доходные поступления, подлежащие обложению по базовой ставке;

- различные формы вычетов, а также коды налоговых вычетов;

- общая величина поступлений, вычетов и налогов, которые были удержаны.

Подписание документа осуществляется со стороны руководителя, а затем на нем проставляется печать. Стоит отметить, что в случае смены сотрудником нескольких рабочих мест, работодатель вправе заняться вписыванием в бумагу исключительно тех поступлений, которые были получены у него. Финансовые организации закрепляют за собой право по проверке предоставленной формы и ее подлинности посредством двух основных методов:

- В рамках бухгалтерской практики присутствуют свои тонкости, которыми владеет далеко не каждый рядовой работник. Поэтому первым признаком предоставления фальшивой бумаги является наличие неточностей в ее заполнении.

- Теоретически проверка документации может быть запросто осуществлена в пределах соответствующей территории органов ФНС – федеральной службы по налогам и сборам.

Использование такой формы на практике обеспечивает решение задачи с платежеспособностью клиента, т. е. с наличием у него определенной суммы денежных средств для выплаты ссуды.

Зачем применяются кодовые значения по вычетам

В справке 2-НДФЛ нередко фигурируют не просто буквенные обозначения, но и различные коды. Они представлены трехзначными и четырехзначными цифрами, и у пользователей часто возникают вопросы, зачем нужны эти элементы. На самом деле, практически каждый налогоплательщик, который имеет детей, владеет имуществом, получает материальную помощь или находится в прочих обстоятельствах, получает вычеты. Т. е. это те суммы, которые не подлежат обязательному налоговому обложению. Их использование позволяет понять, какие суммы выступают в качестве базы для внесения выплат, а какие величины таковыми не являются.

Образец справки 2НДФЛ

Самые распространенные кодовые значения

В 2017 годовом периоде данная законодательная база потерпела некоторые изменения, но коды остались прежними:

- 104. Это классический вычет, который равняется 500 рублям и полагается лицу, имеющему непосредственное отношение к одной из категорий, указанных в п. 1 218-й ст. НК РФ. Код 104 500 в декларации – это простое значение, которое определить не составит труда.

- Мы рассмотрели, что значит 104. И 105 – что это такое? Под данным номером в действующем законодательстве фигурирует вычет в 3000 р. на плательщика, который также относится к определенной категории. Их подробный перечень перечислен в ст. 218 Налогового кодекса РФ.

- 114. Это стандартный тип вычета, который предоставляется гражданам на первого ребенка.

- Код вычета 115. Его предоставление осуществляется для семей, в которых родился второй ребенок.

- 116. Это кодовое значение проставляется в том случае, когда речь идет о предоставлении вычета на третьего малыша и на каждого последующего из детей в семье.

- Код вычета 117. Это значение имеет место быть тогда, когда законодательство предусматривает послабление на ребенка, который родился с группой инвалидности (1 или 2) или приобрел ее после рождения.

- 118. Это вычет в двойном размере на детей до 24 лет, которые обучаются в рамках очной формы. Данное послабление предусмотрено для единственного родителя.

- 122. Данный вычет предусмотрен в той ситуации, если ребенок не достиг возраста 18 или 24 лет и обучается на очной форме. Послабление предоставляется одному из родителей в случае, если другой родитель отказался от его получения и может подтвердить данный факт в документальном порядке. Речь идет о вычете, полагающемся на первого ребенка.

- 123. Вычет такой же, как и в прошлом случае, он дается в двойном размере, но его сумма больше, поскольку он идет на второго ребенка.

- Код 222. Он означает сумму убытка в рамках проведения определенных бухгалтерских манипуляций.

Это основные вариации вычетов на детей, а помимо этого, предусмотрено несколько иных вычетов:

- Имущественная группа регулируется Налоговым кодексом РФ, в частности – 220-1 ст. Здесь фигурирует три налоговых послабления – 311 (расходные направления на строительные нужды), 312 (издержки по процентам на займы целевого характера).

- Социальная группа. Она находится под четким регулированием 219-й ст. НК РФ. Здесь присутствует несколько направлений по вычетам. В частности, это ст. 320 (расходы налогоплательщика на обучение), 321 (затраты на обучение детей со стороны родителей и опекунов), 324 (направления по медицинским услугам).

- Профессиональные вычеты. Они указываются в 221-й ст. НК РФ. Это документально подтвержденная группа расходных направлений, которые возникли в ходе исполнения работ и предоставления услуг. Есть несколько групп: 403 (документально подтвержденные затраты), 404 (издержки, связанные с предоставлением гонораров авторского характера), 405 (суммы, находящиеся в пределах нормативов).

Таким образом, существует большое количество вычетов, которые активно применяются в современной практике. Грамотный подход к их расчету способствует нормальному и качественному ведению бухгалтерии.

fintolk.ru

| Стандартные «детские» вычеты (пп. 4 п. 1 ст. 218 НК РФ) | |

| Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, в том числе приемному, супруге (супругу) родителя, усыновителю, опекуну, попечителю, на обеспечении которых находится ребенок | |

| 114 | при предоставлении вычета на первого ребенка |

| 115 | при предоставлении вычета на второго ребенка |

| 116 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 117 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю (в том числе приемному) усыновителю, опекуну, попечителю | |

| 118 | при предоставлении вычета на первого ребенка |

| 119 | при предоставлении вычета на второго ребенка |

| 120 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 121 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей (приемных родителей), если другой родитель отказался от получения своего «детского» вычета | |

| 122 | при предоставлении вычета на первого ребенка |

| 123 | при предоставлении вычета на второго ребенка |

| 124 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 125 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Имущественные вычеты (ст. 220 НК РФ) | |

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ) | |

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

| Профессиональные вычеты (ст. 221 НК РФ) | |

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

| Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ) | |

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

glavkniga.ru

Код вычета по ндфл 114 и 115

Таблица кодов налоговых вычетов по НДФЛ

Он является ориентиром для налогоплательщиков и налоговых агентов для корректного выбора цифрового кода, присвоенного той или иной льготе, предусмотренной налоговым законодательством, при заполнении справок 2-НДФЛ о полученных физлицами доходах за период с 29.11.2015. Как упоминалось выше, коды 104 и 105 отражают льготы категориям лиц, имеющим особые заслуги перед Отечеством либо обладающим данной льготой по другим основаниям.

Справки 2-НДФЛ за 2018 год нужно будет формировать с новыми кодами доходов и вычетов. Такие изменения ФНС ввела приказом от 22.11.2018 N ММВ-7-11/[email protected], который зарегистрирован в Минюсте России 14.12.2018 за номером 44708. В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641).

Введены новые коды видов доходов для отдельных видов премий (2002 и 2003).

Вычеты на детей и соответствующие им коды

Высокие налоговые ставки, регулярное налогообложение вызывает недовольство среднестатистического россиянина. В качестве компенсации, государственной поддержки гражданам предоставляются различные вычеты — возврат уже уплаченного подоходного налога с заработной платы или иного дохода.

Такие вычеты предоставляются в различных ситуациях: при покупке какого-либо имущества, медикаментов, оплате обучения, а также на несовершеннолетних детей.

Добрый день, подскажите пжл,у меня несколько вопросов: мы с мужем возвращаем налог с покупки квартиры, у нас двое детей, что означают коды 114 и как их отразить в программе правильно, если в 2018 г.

До августа месяца был один ребенок, и одна работа, после родился второй и сменилась другая работа, но при получении справки от второго работодателя кода 114 в справке за 16 г не было. что это значит? Как все это отразить в программе?

И возможно ли получить сразу вычеты и за покупку квартиры и за детей или это надо предоставлять две формы 3 ндфл? Есть еще такой нюанс, справка 2 ндфл от первого работодателя предоставлена в 2018 году, и на сегодняшний день компании больше нет, она закрылась, вернут ли нам подоходный налог?

Работодатель выдал справку 2-ндфл за 2018 по которой расписаны общие доходы помесячно (по кодам 2000, 2002, 2012) и вычет на ребенка с кодом 126 общей суммой.

Стандартные налоговые вычеты предоставляются ряду граждан. В данной статье пойдет речь о налоговых вычетах на детей.

А именно, каков размер налоговых вычетов на ребенка в 2013 году и коды данных вычетов. Итак, правом на налоговые вычеты на детей обладают родители, при этом это может быть любой из супругов или оба, ограничений никаких нет. Однако, есть ограничения по возрасту ребенка, на которого предоставляется вышеуказанный налоговый вычет.

Заполняем справку 2-НДФЛ по новым правилам

По налогу на доходы физических лиц все работодатели, в том числе и те, кто применяет упрощенную систему, отчитываются раз в год.

В инспекцию нужно подать сведения как о тех физических лицах, с доходов которых НДФЛ был удержан . Так и о тех, кому доход был выдан (выплачен), но вот налог с него удержать не удалось . И в том, и в другом случае сведения подаются по форме 2-НДФЛ.

Коды вычетов по НДФЛ в 2018 году: расшифровка, таблица

Предоставить такой вычет можно только сотруднику-резиденту, нанятому по трудовому договору (п.

3 ст. 210, п. 8 ст. 220 НК РФ). То есть иностранцу имущественный вычет не положен.

Об этом не раз сообщал и Минфин — письма от 14.07.2018 № 03-04-06/41639, от 14.10.2011 № 03-04-06/7-271. Работник может воспользоваться вычетом, если предоставил работодателю уведомление из ИФНС.

Уведомление так и называется «О подтверждении права на имущественный вычет» (письма Минфина от 26.08.2018 № 03-04-05/50129, от 07.04.2018 № 03-04-06/19768)

Коды в 2-НДФЛ

ФНС отредактировала контрольные соотношения показателей декларации по НДС. Это связано со вступлением в силу приказа, внесшего поправки в бланк НДС-отчетности.

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

В преддверии очередного срока уплаты страховых взносов налоговики решили обратить внимание плательщиков на наиболее распространенные ошибки, допускаемые при заполнении платежных поручений на перечисление взносов в бюджет.

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая.

zaschitaprav.ru

| Стандартные вычеты | ||

| 104 | 500 (для льготных категорий инвалидов, ветеранов, бывших военнослужащих и др.) | Подп. 2 п. 2 ст. 218 НК РФ |

| 105 | 3000 (для льготных категорий инвалидов, ветеранов, бывших военнослужащих и др.) | Подп. 1 п. 1 ст. 218 НК РФ |

| 114 | 1400 (на первого ребенка) | Абз. 8 и 12 подп. 4 п. 1 ст. 218 НК РФ |

| 115 | 1400 (на второго ребенка) | Абз. 9 и 12 подп. 4 п. 1 ст. 218 НК РФ |

| 116 | 3000 (на третьего и каждого последующего ребенка) | Абз. 10 и 12 подп. 4 п. 1 ст. 218 НК РФ |

| 117 | 3000 (на ребенка-инвалида) | Абз. 11 подп. 4 п. 1 ст. 218 НК РФ |

| 118 | 2800 (единственному родителю в двойном размере на первого ребенка) | Абз. 8, 12 и 13 подп. 4 п. 1 ст. 218 НК РФ |

| 119 | 2800 (единственному родителю в двойном размере на второго ребенка) | Абз. 9, 12 и 13 подп. 4 п. 1 ст. 218 НК РФ |

| 120 | 6000 (единственному родителю в двойном размере на третьего и последующих детей) | Абз. 10,12 и 13 подп. 4 п. 1 ст. 218 НК РФ |

| 121 | 6000 (единственному родителю в двойном размере на ребенка-инвалида) | Абз. 11—13 подп. 4 п. 1 ст. 218 НК РФ |

| 122 | 2800 (одному из родителей в двойном размере на первого ребенка при отказе другого родителя от получения вычета) | Абз. 8, 12 и 16 подп. 4 п. 1 ст. 218 НК РФ |

| 123 | 2800 (одному из родителей в двойном размере на второго ребенка при отказе другого родителя от получения вычета) | Абз. 9, 12 и 16 подп. 4 п. 1 ст. 218 НК РФ |

| 124 | 6000 (одному из родителей в двойном размере на третьего и последующих детей при отказе другого родителя от получения вычета) | Абз. 10, 12 и 16 подп. 4 п. 1 ст. 218 НК РФ |

| 125 | 6000 (одному из родителей в двойном размере на ребенка-инвалида при отказе другого родителя от получения вычета) | Абз. 11, 12 и 16 подп. 4 п. 1 ст. 218 НК РФ |

| Имущественные вычеты | ||

| 311 | Сумма фактически произведенных и документально подтвержденных расходов на новое строительство или приобретение жилья (включая комнаты и доли в них) и земельных участков для жилищного строительства (кроме уплаченных процентов по целевым кредитам (займам)) | Абз. 2 подп. 2 п. 1 ст. 220 НК РФ |

| 312 | Сумма уплаченных процентов по целевым кредитам (займам), полученным у российских организаций (предпринимателей) на новое строительство или приобретение жилья и земельных участков в России | Абз. 3 подп. 2 п. 1 ст. 220 НК РФ |

| 318 | Сумма уплаченных процентов по кредитам, полученным от банков в целях рефинансирования кредитов на новое строительство или приобретение жилья и земельных участков в России | Абз. 4 подп. 2 п. 1 ст. 220 НК РФ |

| Социальный вычет | ||

| 319 | В сумме фактически уплаченных пенсионных взносов по договору негосударственного пенсионного страхования (вычет может предоставить работодатель при условии, что он удерживал взносы из выплат сотруднику и перечислял в соответствующие фонды) | Подп. 4 п. 1 ст. 219 НК РФ |

| Профессиональные вычеты | ||

| 403 | Исполнителям по гражданско-правовым договорам в сумме документально подтвержденных расходов | П. 2 ст. 221 НК РФ |

| 404 | Авторам произведений в сумме документально подтвержденных расходов | П. 3 ст. 221 НК РФ |

| 405 | В пределах нормативов затрат | П. 3 ст. 221 НК РФ |

taxpravo.ru