Выручка от реализации продукции в балансе: строка

Актуально на: 29 августа 2017 г.

Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. В последнем случае речь идет о реализованной продукции. О том, как информация о выпуске продукции отражается в бухгалтерском балансе, расскажем в нашей консультации.

Объем выпуска продукции в балансе: строка

Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция» (Приказ Минфина от 31.10.2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной консультации.

Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе?

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Также читайте:

glavkniga.ru

По какой строке отражается прибыль от реализации в балансе

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Состав бухгалтерской отчетности

Отчет о финансовых результатах для анализа хозяйственной деятельности

Прибыль от продаж в балансе: какая строка

Где можно увидеть показатель прибыли от реализации в отчете СМП

Какой бухгалтерской записью отражается прибыль от продажи продукции

Итоги

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (причем не только от реализации, но и с учетом внереализационных доходов и расходов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

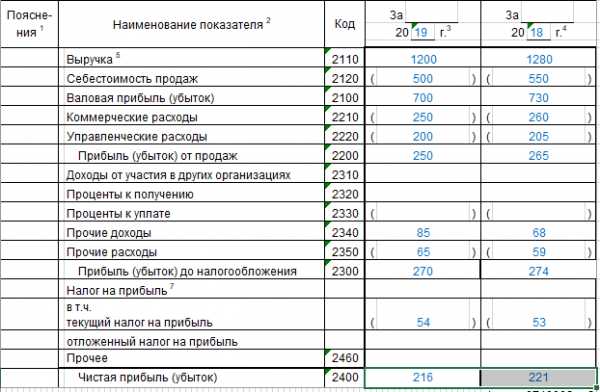

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

|

Правильно |

Неправильно |

|

(20 000) |

–20 000 |

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Какой бухгалтерской записью отражается прибыль от продажи продукции

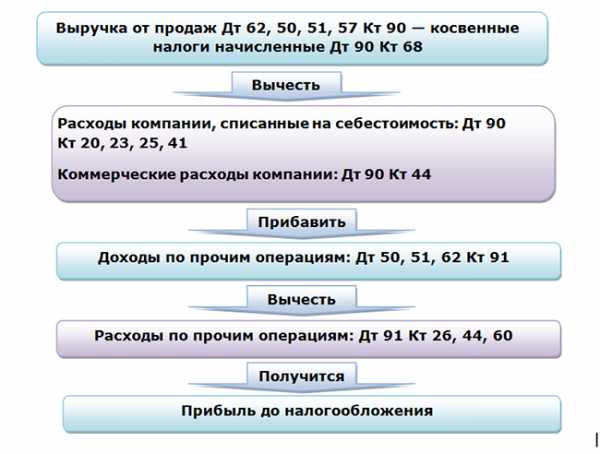

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно. Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы. А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Выручка от реализации в балансе. Где найти строку выручки в балансе? Полный анализ бухгалтерского отчета. Состав бухгалтерской отчетности

Балансовая прибыль — это значение, которое показывает, насколько успешно компания вела деятельности. Если итогом в формуле расчета стало положительное число, то у организации прибыль. При отрицательном значении — убыток.

Балансовая прибыль — это ключевой показатель отчетности

Балансовая прибыль — это сумма прибыли предприятия, которую получили за период работы от основной и неосновной деятельности. Показатель отражают в бухгалтерском балансе.

Понятие «балансовая прибыль предприятия» содержит результаты производства, деятельности предприятия, компании за период. Это основной финансовый показатель, по которому видно прибыль или убыток получила организация.

Балансовая прибыль в отчетности (форма 2)

В отчете о финансовых результатах есть несколько видов прибыли.

Существуют следующие показатели:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Как видим, понятие балансовой прибыли в отчетности (форма 2) отсутствует. Дело в том, что балансовая прибыль предприятия является значением, которое считают нарастающим итогом с начала года. А вот в годовой отчетности его нет. Причина в проводках, которые делает бухгалтер в конце года и которые обнуляют определенные счета учета. Поэтому, можно сказать, балансовая прибыль предприятия отражается в отчетности за квартал, полугодие и 9 месяцев.

Формула для расчета валовой прибыли:

Валовая прибыль (строка 2100) = Выручка (строка 2110) — Себестоимость (строка 2120)

Строка 2110 — это строка в форме 2, которая обозначает выручку от реализации продукции, товаров, работ, услуг. Ее берут без налога на добавленную стоимость и акцизов.

По строке 2120 показывают себестоимость. То есть в нее включают расходы по обычным видам деятельности.

Чтобы определить прибыль или убыток от продаж, делайте расчет по формуле:

Прибыль (убыток) от продаж (строка 2200) = Валовая прибыль (строка 2100) — Коммерческие расходы (строка 2210) — Управленческие расходы (строка 2220)

Строка в балансе 2210 — это сумма затрат от обычной деятельности организации. То есть этот элемент формулы связан с продажей товаров, работ, услуг.

Строка 2220 — это все те затраты, которые были у компании и которые связаны с управлением организацией.

Расчет для прибыли до налогообложения следующий:

Прибыль (убыток) до налогообложения (строка 2300) = прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) — Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) — Прочие расходы (строка 2350)

Для этого расчета необходимо сначала заполнить строки 2310-2350 в балансовом отчете о финансовых результатах. Затем доходы прибавляем к показателю 2200 , который рассчитали ранее. Затем учитываем расходы и получаем прибыль или убыток. Результаты смотрим в строке 2300 .

Формула расчета балансовой прибыли имеет следующий вид:

Балансовая прибыль = строка 2110 — строка 2120 — строка 2210 — строка 2220 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350

В годовой отчетности балансовую прибыль можно посчитать как сумму нераспределенной прибыли из строки 1370 и налогов на прибыль, которые компания должна заплатить за год.

Балансовая прибыль в учете

Балансовую прибыль в учете можно получить, используя бухгалтерские счета. Прибыль или убыток от деятельности организации получают в

money-trans.ru

По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Выручка в балансе с НДС или без?

Отражение НДС в бухгалтерской отчетности

Главная » Бухгалтеру » Прибыль в бухгалтерском балансеПрибыль в бухгалтерском балансе |

Вернуться назад на Бухгалтерская прибыль

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

• Прибыль;

• Убыток;

• Финансовые вложения;

• Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале государственных услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе.

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв.

Как отражается выручка в бухгалтерском балансе?

Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Убытки можно отразить в балансе на счете 99.

Основные счета:

• Сч.99 — «Прибыль и убытки»;

• Сч.88 – «Непокрытые убытки»;

• Сч.84 – «Нераспределенная прибыль»;

• Сч.75 – «Расчеты с учредителями»;

• Сч.82 – «Резервный капитал»;

• Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в финансовую отчетность.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бухгалтерского учета и статей баланса.

Из названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бухгалтерском балансе отражается на стр.1370 нераспределенная.

Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками:

• Стр.1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»;

• Стр.2400 – «Чистая прибыль»;

• Стр.2430 — Изменение отложенных налоговых обязательств»;

• Стр.2410 — «Текущий налог на прибыль»;

• Стр.2450 — «Изменение отложенных налоговых активов»;

• Стр.2460 — «Прочее».

При составлении годовой отчетности: Дт99-Кт84 или стр.2300 минус стр.2410 плюс/минус стр.2430 плюс/минус стр.2450 минус стр.2460

• Стр. 2300 (в отчете о финансовых результатах) – «Прибыль/убыток до налогообложения».

Также БП зафиксирована в Отчете о фин. результатах на стр.2300 – прибыль до налогообложения.

БП следует рассчитывать по нижеприведенной формуле:

БП=ПВО+ПОД+ППР

• БП – балансовая прибыль;

• ПВО – прибыль/убыток от внереализ.операций;

• ПОД – прибыль/убыток от стандарт.видов деят-сти;

• ППР – прибыль/убыток от проч.реализации.

При положительной динамике итоговая сумма будет со знаком «+». Если сумма получилась отрицательна, значит баланс предприятия убыточен.

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

• Повышение качества выпускаемой продукции;

• Увеличение объема выпускаемой продукции;

• Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

• Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

• Увеличение рынков сбыта;

• Уменьшение производственных расходов;

• Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

• Уменьшение себестоимости единицы товара;

• Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Среднемесячная выручка

Cтраница 1

Среднемесячная выручка ( К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку организации от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Эффективность внеоборотного капитала — фондоотдача ( К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала. Показатель характеризует эффективность использования основных средств, определяя, насколько соответствует общий объем имеющихся основных средств ( машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса.

Среднемесячная выработка на одного работника ( К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов предприятия на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах, а также их оборачиваемость. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Он дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов предприятия.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке, и являются показателями оборачиваемости по соответствующей группе обязательств. Кроме того, эти показатели определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации. Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Коэффициент оборотных средств в производстве ( К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке.

Степень платежеспособности общая ( К4) определяется как частное от деления суммы заемных средств ( обязательств) организации на среднемесячную выручку. Показатель характеризует общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Объем выпуска продукции в балансе

Показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Коэффициент оборотных средств в расчетах ( К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

Страницы: 1 2

1atc.ru

41. Доходы и расходы в бухгалтерском балансе. Коммерческая деятельность

41. Доходы и расходы в бухгалтерском балансе

В бухгалтерском учете отражаются данные доходов и расходов фирмы.

Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным доходам и расходам.

Доходы фирмы облагаются налогом в соответствии со статьей 248 НК РФ. Доходами организации являются: доходы от реализации товаров и услуг, доходы от реализации имущественных прав, доходы, не связанные с реализацией. При начислении налога берется тот отчетный (налоговый) период, в котором зафиксированы поступления денежных средств, имущественных средств или имущественных прав.

Доходы фирмы классифицируются в зависимости от направления ее деятельности:

1) от основной деятельности;

2) от реализации инвестиций фирмы;

3) от финансовой деятельности фирмы. Расходами фирмы считается уменьшение имущественных средств, денежных средств, взятие обязательств, которые приводят к уменьшению общего капитала фирмы.

Расходами не считаются те расходы, которые не влияют на величину капитала фирмы. К ним относятся: создание внеоборотных активов, договора в пользу комиссии или агентов, вклады в уставные капиталы других фирм или компаний, приобретение акций других организаций, оплата запасов материалов и работ, погашение займов или кредитов, выплата авансов и задатков.

Расходы в бухгалтерском учете, подобно доходам, классифицируются в зависимости от направления деятельности фирмы.

Расходы, которые связаны с обычными видами деятельности фирмы, включают в себя:

1) расходы, которые связаны с производством и реализацией продукции фирмы или оказанием услуг;

2) расходы, которые связаны с предоставлением в арендное пользование своих активов;

3) расходы, связанные с участием фирмы в уставных капиталах других организаций;

4) расходы по отчислениям в виде амортизируемых активов в целях возмещения стоимости основных средств;

5) расходы, связанные с оплатой за предоставление прав по патентам на изобретения.

Расходы по обычным видам деятельности проходят по бухгалтерскому счету в той сумме, которая была начислена в денежной форме, равной величине кредита или другой задолженности.

Расходы текущего периода подразделяются в зависимости от условий, направления и характера деятельности фирмы. Различают расходы, связанные с производственной деятельностью и реализацией товаров и услуг (расходы на оплату труда, материальные расходы, начисленной амортизации и другие) и расходы, не связанные с реализацией продукции.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Выручка строки по балансу | disk-shetka.ru

Прибыль от продаж: формула

Для анализа структуры операционной прибыли прибыль от продаж может быть рассчитана отдельно по каждому виду продукции, услуги и деятельности. Для этого коммерческие и управленческие расходы, общие для предприятия в целом, должны пропорционально разбиваться исходя из критериев, которые будут наиболее достоверны:

- смешанным способом.

- по принципу соотнесения операционных затрат и конкретного вида продукции;

- нормирования операционных затрат исходя из доли продукции в общем объеме выручки;

Значение прибыли от продаж может быть рассчитано из данных регистров бухгалтерского учета следующим образом:

По субсчету 90-2 проходит отражение как производственной себестоимости готовой продукции, работ, товаров, услуг, так и коммерческих и управленческих расходов.

Как посчитать выручку предприятия по балансу

Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года.

Естественно, что сегодня все условия, которые предполагает метод прямого счета, выполнить практически нереально, поэтому, как правило, используется второй метод. Расчетный метод Данный подход основан на корректировке остатков реализованного продукта (работ, услуг) входного и выходного характера. Для расчета необходимо применять следующий алгоритм: — В = О(нач.) + Т – О(к) (формула: выручка от продаж по расчетному методу).

— В – выручка от реализации продукции (работ, услуг). — О(нач.) – остатки готовой продукции на начало планируемого периода, которые еще не реализованы.

Чистая прибыль – формула расчета по балансу

Чистая прибыль в балансе накапливается именно по этой строке.

— Т – товар, предназначенный к выпуску в соответствующем периоде. — О(к) — остатки готовой продукции на конец планируемого периода, которые не были реализованы. Инфо Кроме этого, могут быть реализованными имущественные права.

Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом ЧП = НПкц – НПнч, где НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий.

А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период.При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 . Если же заработанная прибыль была использована на выплату дивидендов или другие цели, то, чтобы учесть это, чистая прибыль формула расчета по балансу должна принять следующий вид:

По какой строке отражается валовая прибыль в балансе?

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье .

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно. Таким образом, валовая прибыль в отчете формируется по формуле: Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Как отражается выручка в бухгалтерском балансе?

Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги.

Финансовые вложения — один из таких способов.

Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье .

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса.

Выручка от реализации товаров работ услуг без учета ндс в балансе

Прибыль от продаж в балансе: какая строка Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя.

В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Внимание Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

Правильно Неправильно (20 000) –20 000 Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет. штрафы, пени, неустойки за нарушение условий договоров;

Выручка от реализации нетто в балансе это строка

Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике.

Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами. Где можно увидеть показатель прибыли от реализации в отчете СМП Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов.

Внимание Статьи баланса заполняются

Балансовая прибыль: формула

При расчете значения прибыли используются счета бухгалтерского учета и . Результат накопления на них средств и списания в конце года отражается по . Оборот по 99 счету должен быть равен уровню балансовой прибыли за аналогичный интервал времени.

Понятие «балансовая прибыль предприятия» включает разные виды доходных поступлений, уменьшенных на понесенные в процессе деятельности компании расходы.

Не учитываются обороты и сальдо по таким счетам:

- , показывающий объем налоговых обязательств; в части заключительных оборотов по нему.

Вывести значения балансового показателя рентабельности деятельности можно по данным или по сведениям из бухгалтерской отчетности. Формула балансовой прибыли учитывает такие элементы: Прибыль, результат которой получен после продажи товаров (Прт).

Выручка компании по балансу это

Загрузка… Где в бухбалансе можно прочитать обороты компании за год? объясните, баланс нужен на 31 марта я так понимаю?

disk-shetka.ru