Как определяется средневзвешанная ставка по кредиту?

Добрый день, Константин. Да, есть такая формулировка. Посмотрим, что означает средневзвешенная ставка по кредиту.Что такое средневзвешанная ставка по кредиту и её расчет

Кредитный портфель любой компании состоит из разных кредитов.

Они могут быть:

• Долгосрочными;

• Краткосрочными;

• Оборотными;

• Инвестиционными.

Ставки различных займов разные, поэтому, чтобы компания обладала точной информацией о стоимости всех ссуд, придумали понятие средневзвешенной процентной ставки. СПС – отражение средней ставки по всем займам, взятым компанией.

Расчет ведется следующим образом:

Предположим, предприятие взяло три ссуды: первую со ставкой под 14%, вторую – 12, третью — 16. Средняя величина ставок составляет 14% ((14+12+16)/3), однако данный показатель не считается характеристикой кредитного портфеля предприятия.

Обратите внимание!Надо помнить, что стоимость использования займа зависит от его суммы. Следовательно, если в кредитном портфеле компании буду займы на большую сумму с небольшой процентной ставкой, цена кредитов будет намного меньше.

Согласно данному принципу, общая стоимость кредитов выявляется не среднепроцентной ставкой, а средневзвешенной, расчет которой ведется по остатку задолженности по каждому кредиту отдельно. Если процентная ставка стабильная, от суммы займа при расчете средневзвешенной процентной ставки зависит ее вес.

Средневзвешенная ставка вычисляется по формуле:

, где

Sост – остаток по займу,

Iтек – процентная ставка займа.

СПС будет меняться, если:

• Изменится ставка по любому кредиту;

• Будет погашен основной долг;

• Предприятие оформит новую ссуду.

Для того чтобы иметь достоверные данные о стоимости кредитного портфеля компании, следует отслеживать изменения СПС. Для максимального приближения стоимости кредитов любого предприятия к минимальной стоимости, необходимо придерживаться определенных правил:

1. Кредиты оформлять по минимально возможной ставке;

2. Стараться первыми погашать займы с высокими процентами;

3. Если невозможно избавиться от высокопроцентных кредитов, надо постараться заменить их на займы с более низкими ставками;

4. Составить такой план погашения ссуд, чтобы в конце оставались низкопроцентные кредиты;

5. Сокращать ставки по имеющимся кредитам: переговорить с кредитными учреждениями и сделать попытку снизить проценты.

СПС, отражая стоимость кредитных ресурсов компании, является основным показателем эффективности работы сотрудников финансовой службы: именно они должны снижать стоимость средств, приобретенных на банковские деньги.

infapronet.ru

Альтернативная процентная ставка (Взвешенная альтернативная ставка)

Альтернативная процентная ставка (Взвешенная альтернативная ставка)

Определение

Система выполняет калькуляцию трансфертной цены (альтернативной процентной ставки) как взвешенной альтернативной ставки на основе итога взвешивания нескольких процентных ставок, содержащихся в таблицах процентной ставки. Процедура допускает как процентное взвешивание, так и взвешивание по времени.

Систему можно настроить на использование, например, среднего значения из последних 3 месяцев, вместо считывания 3-х месячной процентной ставки для контрольной даты.

Возможности использования

Используя трансфертную цену (взвешенную альтернативную ставку), можно выполнять базовые прогоны калькуляции для области калькуляции переменных операций, разделяя транши на процентные доли.

Трансфертная цена (взвешенная корректировка) является одним из базовых показателей, используемых для калькуляции альтернативного вклада.

Структура

Взвешенные ставки имеют следующую структуру:

● Процентная ставка присвоения альтернативного процента

● Количество единиц времени в сроке альтернативного процента

● Единица времени для срока трансфертной цены (взвешивание нескольких фиксированных процентов)

● Количество единиц времени периода взвешивания

● Единица времени для периода взвешивания трансфертной цены (взвешивание нескольких фиксированных процентов)

● Ритм корректировки трансфертной цены

Деривация индивидуальных процентных ставок выполняется из вида кривой доходности по валюте. Процентные ставки различаются по сроку процента. Контрольная дата калькуляции предположительно отмечает срока процента.

Итоговые ставки взвешивания должны равняться 100 %.

Интеграция

Для установки срока процента (например 3-месячная процентная ставка) и кода весового коэффициента, используйте пользовательскую настройку для правила калькуляции (Учет результатов ® Калькуляция отдельной операции ® Калькуляция ® Правило калькуляции ® Создать фиксированные процедуры).

Доступ к процентным ставкам можно получить через вид кривой доходности, срок процента правила калькуляции, и валюту отдельной сделки.

Для калькуляции вклада пересчета валюты, системе необходимо знать процентную ставку согласно виду кривой доходности во внутренней валюте, а также процентную ставку, определенную для вида кривой доходности в валюте сделки.

Пример

Процентная ставка |

Срок альтернативной ставки |

Период взвешивания | Ритм |

50 |

3 месяца |

3 месяца |

ежедневно |

50 |

1 год |

1 год |

ежемесячно |

Среднее арифметическое 3-месячных ставок (срок альтернативного процента) рассчитывается в течение последних 3 месяцев (период взвешивания). Для этого, система считывает ежедневный (ритм) новой альтернативной ставки, и использует его для расчета среднего арифметического, взвешенного по значению за день (согласно методу начисления процентов для кривой структуры доходности). Формируется среднее арифметическое 1-летней ставки за прошлый год. Для этого, система считывает новую альтернативную ставку каждый месяц и использует ее для вычисления среднего арифметического, взвешенного по дню месяца (согласно методу начисления процентов для кривой структуры доходности).

Затем каждая из определенных процентных ставок взвешивается по 50 %, что приводит к получению трансфертной цены как взвешенной альтернативной ставки.

help.sap.com

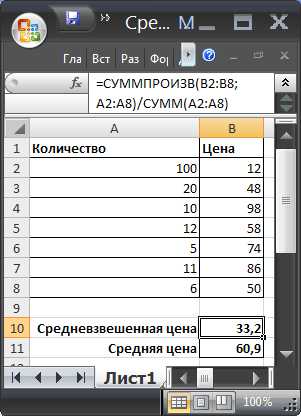

Средневзвешенная цена в MS EXCEL. Примеры и методы

Рассчитаем средневзвешенную цену товара без использования вспомогательных столбцов. Также рассчитаем средневзвешенную цену с условием.

Пусть дана таблица продаж партий одного товара (см. файл примера). В каждой партии указано количество проданного товара (столбец А) и его цена (столбец В).

Найдем средневзвешенную цену. В отличие от средней цены, вычисляемой по формуле СРЗНАЧ(B2:B8), в средневзвешенной учитываются «вес» каждой цены (в нашем случае в качестве веса выступают значения из столбца

Средневзвешенная цена вычисляется по формуле.

=СУММПРОИЗВ(B2:B8;A2:A8)/СУММ(A2:A8)

Если в столбце «весов» (А) будут содержаться одинаковые значения, то средняя и средневзвешенная цены совпадут.

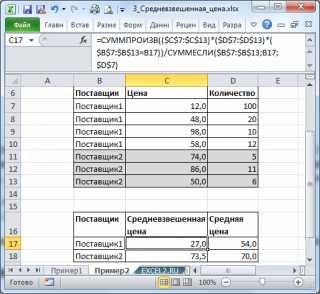

Средневзвешенная цена с условием

Если требуется найти средневзвешенную цену не для всего массива данных, а для определенной группы значений, то формула усложнится. Покажем на примере.

Пусть имеется таблица партий товара от разных поставщиков.

Формула для вычисления средневзвешенной цены для Поставщика1:

=СУММПРОИЗВ($C$7:$C$13;$D$7:$D$13;—($B$7:$B$13=B17))/СУММЕСЛИ($B$7:$B$13;B17;$D$7)

К аргументам функции СУММПРОИЗВ() добавился 3-й аргумент: —($B$7:$B$13=B17)

Если выделить это выражение и нажать F9, то получим массив {1:1:1:1:0:0:0}. Т.е. значение 1 будет только в строках, у которых в столбце поставщик указан Поставщик1. Теперь сумма произведений не будет учитывать цены от другого поставщика, т.к. будут умножены на 0. Сумма весов для Поставщика1 вычисляется по формуле СУММЕСЛИ($B$7:$B$13;B17;$D$7).

Решение приведено в файле примера на листе Пример2.

excel2.ru

Альтернативная процентная ставка (Взвешенная корректировка) (SAP-библиотека

Альтернативная процентная ставка (Взвешенная корректировка)

Определение

Эта процедура калькуляции разделяет средний объем сделки на различные транши. Ведение интервала корректировки выполняется для каждого транша. На основе этого, происходит постоянная корректировка альтернативного процента. Транши взвешиваются на процентном базисе.

Условия для активов/пассивов и внутренней валюты/валюты сделки следует вести раздельно.

Возможности использования

Система вычисляет альтернативный процент следующим образом:

● Альтернативный процент определяется для каждого транша взвешиванием по времени альтернативных процентных ставок (трансфертная цена) за их соответствующие периоды согласно их сроку действия.

Взвешивание по времени должно выполняться только в том случае, если в течение периода происходит корректировка транша.

● Определенная трансфертная цена взвешивается по взвешенным ставкам каждого транша.

● Итоговый альтернативный процент используется для калькуляции альтернативного вклада на основе среднего объема.

Трансфертная цена (взвешенная корректировка) является одним из показателей, используемых для калькуляции альтернативного вклада.

Интеграция

Система обращается к виду кривой доходности правила калькуляции, используя дату корректировки и валюту сделки.

Пример

Срок счета: 01/01/1998-12/31/1999

Условия альтернативного процента – взвешенная корректировка по активам/валюте сделки

Уровень транша |

Процентная ставка |

Срок альтернативной ставки |

1-ая корректировка |

01 |

50 |

6 месяцев |

01/01/1998 |

02 |

50 |

1 год |

01/01/1998 |

Шестимесячная процентная ставка корректируется 1-ого января 1998, 1-ого июля 1998, 1-ого января 1999, и 1-ого июля 1999.

Однолетняя процентная ставка корректируется 1-ого января 1998 и 1-ого января 1999.

help.sap.com

Взвешенная по деньгам ставка доходности – ВДСД

Documents войти Загрузить ×- Математика

Related documents

РазрабУпрРеш

Программа повышения квалификации «Финансовый менеджмент»

Описание стратегии

Информация о деятельности энергосбытовой — УВЗ

УДК 330.4: 336.71 УПРАВЛЕНИЕ ЗОЛОТОВАЛЮТНЫМИ

Сбалансированная стратегия

Тема 11. Инвестиционная политика предприятия.

Методика расчета коэффициента Сортино, рассчитываемого НП «Национальная Лига Управляющих»

ДОХОДНОСТЬ ПРЕДПРИЯТИЯ И ПУТИ ЕЕ ПОВЫШЕНИЯ

Орлова Ю.А. Москва, НИУ ВШЭ РЕФОРМА

Тема 11. Инвестиционная политика предприятия.

Методика расчета коэффициента Сортино на

6.08. Роль стоимости капитала в «связанной» финансовой системе

Рыночное общество

studydoc.ru

средняя взвешенная ставка — это… Что такое средняя взвешенная ставка?

- средняя взвешенная ставка

- adj

f.trade. Durchschnittsgewichtsatz

Универсальный русско-немецкий словарь. Академик.ру. 2011.

- средняя ветвь

- средняя видимость

Смотреть что такое «средняя взвешенная ставка» в других словарях:

Европейский центральный банк — (European Central Bank) Европейский центральный банк – это крупнейшее международное кредитно банковкое учреждение государств Евросоюза и Зоны Евро Структура и фкункции Европейского Центрального банка, Европейская система центральных банков,… … Энциклопедия инвестора

Государственные ценные бумаги — (Government securities) Определение государственных ценных бумаг, рынок ценных бумаг Информация об определении государственных ценных бумаг, рынок ценных бумаг Содержание Содержание Теоретические основы функционирования .Рынок : структура,… … Энциклопедия инвестора

Инвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

Индекс делового оптимизма — (ISM index) Определение индекса ISM, вычисление индекса ISM Информация об определении индекса ISM, вычисление индекса ISM Содержание Содержание Обозначение Метод вычисления Состав в сфере услуг Он представляет собой результаты опроса в сфере… … Энциклопедия инвестора

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

universal_ru_de.academic.ru

6. 6. Взвешенная средняя стоимость капитала

Последним шагом в оценке общей стоимости для компании является комбинирование стоимости средств, полученных из различных источников. Эту общую стоимость часто называют взвешенной средней стоимостью капитала, так как она представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

Расчет взвешенной средней стоимости капитала производится по формуле:

, (6.15)

где — соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),- стоимости соответствующих частей капитала, Т — ставка налога на прибыль.

Пример 13. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции составляют $120,000, а общий заемный капитал — $200,000. Стоимость собственного капитала равна 14%, привилегированных акций 10%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 30%.

Вычислим сначала доли каждой компоненты капитала. Общая сумма капитала компании составляет $450,000 + $120,000 + $200,000 = $770,000. Поэтому

Расчет WACC удобно производить с помощью таблицы

Вид | Стоимость |

| Доля |

| Взвешенная стоимость |

Заемный капитал | 9%(1-0.3) | 0.2597 | = | 1.636 | |

Привилегированные акции | 10% | 0.1558 | = | 1.558 | |

Обыкновенные акции | 14% | 0.5845 | = | 8.183 | |

Взвешенная средняя стоимость капитала | 11.377% | ||||

Таким образом, агрегированная (средняя взвешенная) стоимость капитала компании составляет 11.38 процентов.

Контрольные вопросы и задания

Что понимается под стоимостью капитала предприятия?

Обоснуйте причину по которой стоимость капитала предприятия принимается в качестве показателя дисконта при оценке эффективности капитальных вложений.

От каких факторов зависит стоимость капитала предприятия?

Каково соотношение между стоимостью капитала и риском инвестиций?

Каков механизм влияния структуры капитала на его стоимость?

Дайте определение понятия взвешенного среднего.

Перечислите основные модели оценки стоимость отдельных компонент капитала.

Опишите модель прогнозируемого роста дивидендов.

В чем сущность ценовой модели капитальных активов?

Дайте определение коэффициента бета.

Как коэффициент бета может быть рассчитан на практике?

Опишите модель прибыли на акцию.

Опишите модель премии за риск.

Как отличается стоимость вновь привлеченного капитала от стоимости имеющегося в наличии капитала?

Какая из моделей оценки стоимости капитала наиболее приемлема для современных условий Украины?

В чем сущность модели оценки стоимости капитала, привлеченного с помощью выпуска привилегированных акций?

Опишите модели оценки стоимости заемного капитала.

В чем сущность свойства налоговой экономии при использовании заемного капитала?

Дайте определение эффективной стоимости заемного капитала.

Запишите формулу для определения взвешенной средней стоимости капитала.

Как изменяет эффективность инвестиций увеличение стоимости капитала?

Задания

1. Рассчитайте эффективную стоимость кредита под 13 процентов годовых при ставке налога 30 процентов.

Решение.

Эффективная стоимость долга рассчитывается по формуле

где i — процентная ставка кредита, Т — ставка налога на прибыль.

По расчетам получаем

2. Текущая цена одной обыкновенной акции компании составляет $50. Ожидаемая в следующем году величина дивиденда $5. Кроме того, предприятие планирует ежегодный прирост дивидендов 4%. Определить стоимость обыкновенного капитала предприятия.

Решение.

Используя формулу

,

где Се — стоимость собственного капитала, Р — рыночная цена одной акции, D1 — дивиденд, обещанный компании в первый год реализации инвестиционного проекта, g — прогнозируемый ежегодный рост дивидендов, получаем

3. Предприятие АВС является относительно стабильной компанией с величиной , а предприятие ВСА в последнее время испытывало колебания состояния роста и падения своих доходов, что привело к величинеВеличина процентной ставки безрискового вложения капитала равна 6%, а средняя по фондовому рынку — 12%. Определить стоимость капитала компаний с помощью ценовой модели капитальных активов. Дать интерпретацию полученным значениям стоимостей капиталов.

Решение.

Согласно ценовой модели капитальных активов стоимость капитала компании равна

,

где — показатель прибыльности (отдачи) для безрискового вложения капитала, СМ — средний по рынку показатель прибыльности, — фактор риска.

С помощью этой формулы для компании АВС получим

.

Аналогично для компании ВСА получим

.

Поскольку вторая компания является менее стабильной и более рискованной, стоимость ее капитала получилась закономерно выше.

4. Ожидается, что прибыль, дивиденды и рыночная цена акции компании УЦППП будут иметь ежегодный рост на 7 процентов. В настоящее время акции компании продаются по $23 за штуку, ее последний дивиденд составил $2.00 и компания выплатит $2.14 в конце текущего года.

а). Используя модель прогнозируемого роста дивидендов определите стоимость собственного капитала предприятия.

б). Показатель бета для компании составляет 1.6, величина процентной ставки безрискового вложения капитала равна 9%, а средняя по фондовому рынку — 13%. Оцените стоимость собственного капитала компании, используя ценовую модель капитальных активов.

в). Средняя прибыльность на рынке ссудного капитала составляет 12 процентов, и предприятие рассматривает возможную премию за риск в объеме 4 процентов. Какова будет оценка стоимости капитала с помощью модели премии за риск?

г). Сравните полученные оценки. Какую из них следует принять при оценке эффективности инвестиций?

Решение.

а). Используя формулу

,

для исходных данных задачи получаем

б). Согласно ценовой модели капитальных активов стоимость капитала компании равна

.

По этой формуле получим

.

в). В соответствии с моделью премии за риск

,

где RP — премия за риск, а первое слагаемое в данном случае интерпретируется как средняя прибыльность на рынке ссудного капитала.

Данная модель приводит к следующей оценке

.

г). Итак, все три модели привели к различным результатам, что, вообще говоря, закономерно. Вопрос в том, какую оценку следует выбрать при оценке эффективности инвестиции. Ответ: следует учитывать все оценки, но для принятия решения необходимо руководствоваться наиболее пессимистичной, в данном случае дающей наибольшее значение стоимости капитала.

5. Рыночная стоимость обыкновенных акций компании АВ составляет $620,000, привилегированные акции составляют $140,000, а общий заемный капитал — $340,000. Стоимость собственного капитала равна 14%, привилегированных акций 10%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 30%.

Решение.

Вычислим сначала доли каждой компоненты капитала. Общая сумма капитала компании составляет $620,000 + $140,000 + $340,000 = $1,100,000. Поэтому

Расчет взвешенной средней стоимости капитала производится по формуле

,

где — соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),- стоимости соответствующих частей капитала, Т — ставка налога на прибыль.

Расчет WACC удобно производить с помощью таблицы

Вид | Стоимость |

| Доля |

| Взвешенная стоимость |

Заемный капитал | 9%(1-0.3) | 0.3091 | = | 1.9473 | |

Привилегированные акции | 10% | 0.1273 | = | 1.2730 | |

Обыкновенные акции | 14% | 0.5636 | = | 7.8904 | |

Взвешенная средняя стоимость капитала | 11.1107% | ||||

6. Текущая цена одной обыкновенной акции компании составляет $34. Ожидаемая в следующем году величина дивиденда $2.34. Кроме того, предприятие планирует ежегодный прирост дивидендов 2%. Определить стоимость обыкновенного капитала предприятия.

7. Предприятие ККК является относительно стабильной компанией с величиной , а предприятие УУУ в последнее время испытывало колебания состояния роста и падения своих доходов, что привело к величинеВеличина процентной ставки безрискового вложения капитала равна 5.6%, а средняя по фондовому рынку — 13.4%. Определить стоимость капитала компаний с помощью ценовой модели капитальных активов. Дать интерпретацию полученным значениям стоимостей капиталов

8. Ожидается, что прибыль, дивиденды и рыночная цена акции компании ААА будут иметь ежегодный рост на 4 процента. В настоящее время акции компании продаются по $16 за штуку, ее последний дивиденд составил $1.80 и компания выплатит $1.88 в конце текущего года.

а). Используя модель прогнозируемого роста дивидендов определите стоимость собственного капитала предприятия.

б). Показатель бета для компании составляет 1.68, величина процентной ставки безрискового вложения капитала равна 9%, а средняя по фондовому рынку — 13%. Оцените стоимость собственного капитала компании, используя ценовую модель капитальных активов.

в). Средняя прибыльность на рынке ссудного капитала составляет 11.75 процентов, и предприятие рассматривает возможную премию за риск в объеме 4 процентов. Какова будет оценка стоимости капитала с помощью модели премии за риск?

г). Сравните полученные оценки. Какую из них следует принять при оценке эффективности инвестиций?

9. Рыночная стоимость обыкновенных акций компании АВ составляет $800,000, привилегированные акции составляют $300,000, а общий заемный капитал — $500,000. Стоимость собственного капитала равна 18%, привилегированных акций 11%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 30%.

studfiles.net